北米分子診断市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 11.52 十億米ドル |

| 市場規模 (2030) | 15.87 十億米ドル |

| 成長率 (2025 - 2030) | 6.63% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米分子診断市場分析

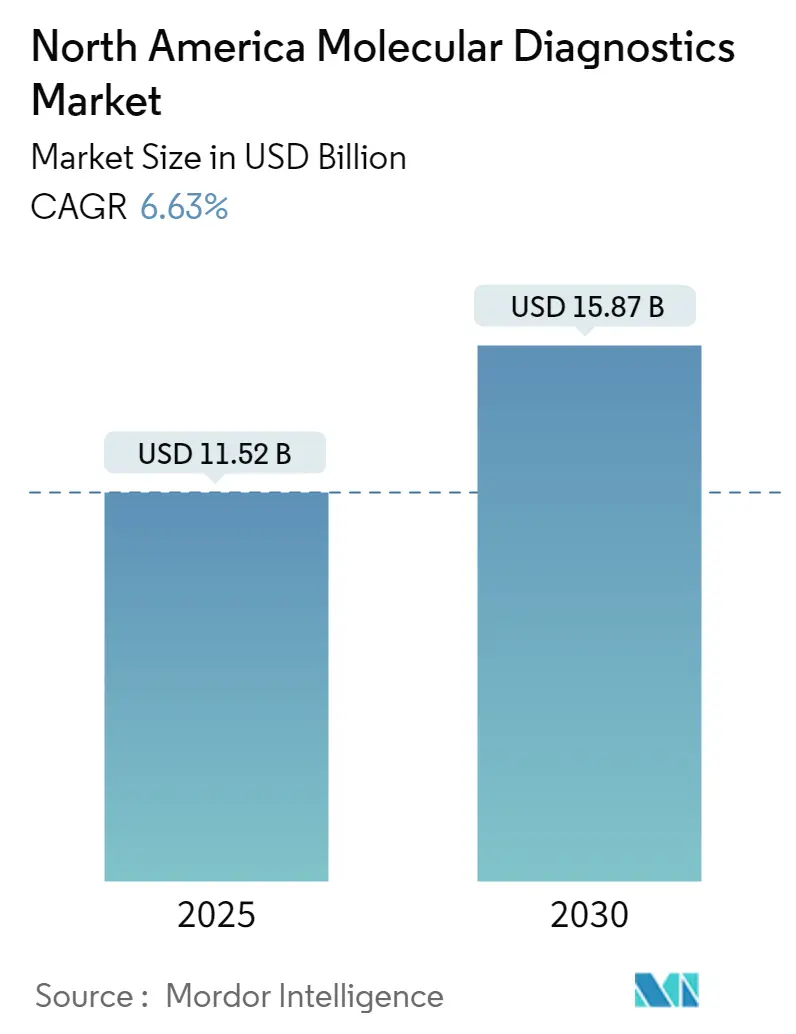

北米分子診断市場規模は2025年にUSD 115億2,000万と推定され、予測期間(2025年~2030年)にCAGR 6.63%で成長し、2030年までにUSD 158億7,000万に達すると予測される。

北米における分子診断の状況は、診断方法論と自動化における技術的進歩によって大きな変革を遂げている。高度な分子診断検査プラットフォームは、精度の向上とターンアラウンドタイムの短縮を目的として、人工知能と機械学習の機能を取り込む動きが加速している。こうしたイノベーションは特に次世代シーケンシング技術と自動化サンプル調製システムの開発に顕著であり、従来の診断アプローチに革命をもたらしている。診断システムへのロボティクスと高度なソフトウェアアルゴリズムの統合は、ハイスループット診断プラットフォームにおける最近の発展が示すように、ラボラトリーオートメーションの新たな標準を確立しつつある。

この業界は、早期疾患検出と標的治療アプローチへの関心が高まるなか、個別化医療と精密診断へと顕著にシフトしている。この進化は特に腫瘍学と遺伝子検査の分野で顕著であり、分子診断が特定の遺伝子マーカーおよび変異の同定において重要な役割を果たしている。2022年3月の米国小児科学会(American Academy of Pediatrics)のデータによると、米国では100万人以上が長期的なB型肝炎感染を抱えており、分子スクリーニングによる早期発見が効果的な管理と治療アウトカムに不可欠であることが示されている。この統計は、慢性疾患の管理とその進行防止における分子診断の重要な役割を裏付けている。

市場では、細胞レベルでの遺伝物質の精密な可視化を可能にするin situハイブリダイゼーション技術の急速な進歩が見られる。こうした発展は研究用途と臨床診断において特に重要であり、遺伝的異常や疾患マーカーのより正確な検出を可能にしている。新規アッセイとプラットフォームの導入により、DNAコピー数と構造変異の検出能力が向上し、より精密な診断アウトカムにつながっている。この技術的進化は特に、単細胞分解能による一分子遺伝子発現可視化を可能にする先進プラットフォームの登場に顕著である。

診断企業と医療提供者間の戦略的コラボレーションとパートナーシップが、競合状況を再編しつつある。企業は複数の検査機能を単一プラットフォーム上に統合した診断ソリューションの開発に注力している。例えば2022年7月、BioGXはpixlプラットフォーム上でCEマーク取得済みの3遺伝子マルチプレックスポイント・オブ・ケア検査を導入し、より高度で包括的な診断ソリューションへの業界の動きを体現した。こうした統合検査プラットフォームへのトレンドは、高い診断精度と信頼性を維持しながら、ラボラトリー効率の向上と運用コストの削減をもたらしている。分子バイオマーカー探索と分子分析への注力は、臨床分子診断の精度をさらに高めている。

北米分子診断市場トレンドとインサイト

慢性疾患および感染症の有病率の上昇

慢性疾患、特にがんの増大する負担が、北米全域での分子診断ソリューションの需要を引き続き牽引している。米国がん協会(American Cancer Society)の2022年統計によると、米国では約1,918,030件の新規がん症例が予測されており、乳がんが290,560件、白血病が60,650件、リンパ腫が89,010件を占めている。カナダがん統計(Canadian Cancer Statistics)レポートによれば、カナダ人の推定5人に2人が生涯でがんと診断される可能性があるとされており、状況の深刻さがさらに浮き彫りになっている。このことは、高度な診断ソリューションの緊急性を強調している。

さまざまな種類のがんの有病率の増加は、医療提供者に早期発見と精密診断を重視させ、分子検査技術の普及を促している。このトレンドは、高度な検査プラットフォームやコンパニオン診断の開発といった診断ソリューションの継続的な技術的進歩によって支えられている。例えば2022年11月、RocheはVENTANA FOLR1(FOLR1-2.1)RxDxアッセイに対するFDA承認を取得した。これはELAHEREの投与対象となる卵巣がん患者を同定するための初めてのIHCベースのコンパニオン診断であり、慢性疾患向け精密診断ソリューションへの需要増大への業界の対応を示している。

研究開発費の増加とポイント・オブ・ケア診断の需要拡大

研究開発資金の大幅な増加は、北米における分子診断市場の重要な成長ドライバーとなっている。米国国立衛生研究所(NIH)の2022年アップデートによると、2021年には遺伝子検査に対してUSD 2億1,200万、新興感染症研究に対してUSD 46億6,600万が配分されるなど、研究活動への多大な投資が行われている。これらの投資により革新的な診断ソリューションの開発と検査能力の強化が促進されており、迅速かつ正確な結果が効果的な患者ケアに不可欠なポイント・オブ・ケアの現場において特に重要である。

ポイント・オブ・ケア診断への関心の高まりは、多大な民間投資を呼び込み、この分野におけるイノベーションに火をつけている。このトレンドは、PCR診断を消費者の自宅に直接届けるための生産能力の拡大と製品ポートフォリオの拡充を目的として、Visby Medicalが2022年6月にUSD 1億3,500万の資金調達ラウンドを成功させたことに象徴される。さらに、2023年1月にAlercellがLENA Q51(R)を発売したことも業界のイノベーションへのコミットメントを示す好例であり、これは白血病患者における最大51の遺伝子変異を検出できる高度な白血病診断検査である。迅速分子診断におけるこれらの進歩は、医療提供者の疾患診断と治療へのアプローチを革新し、さまざまな医療現場の患者にとって検査をより身近で効率的なものにしている。

セグメント分析

北米分子診断市場におけるPCRセグメント

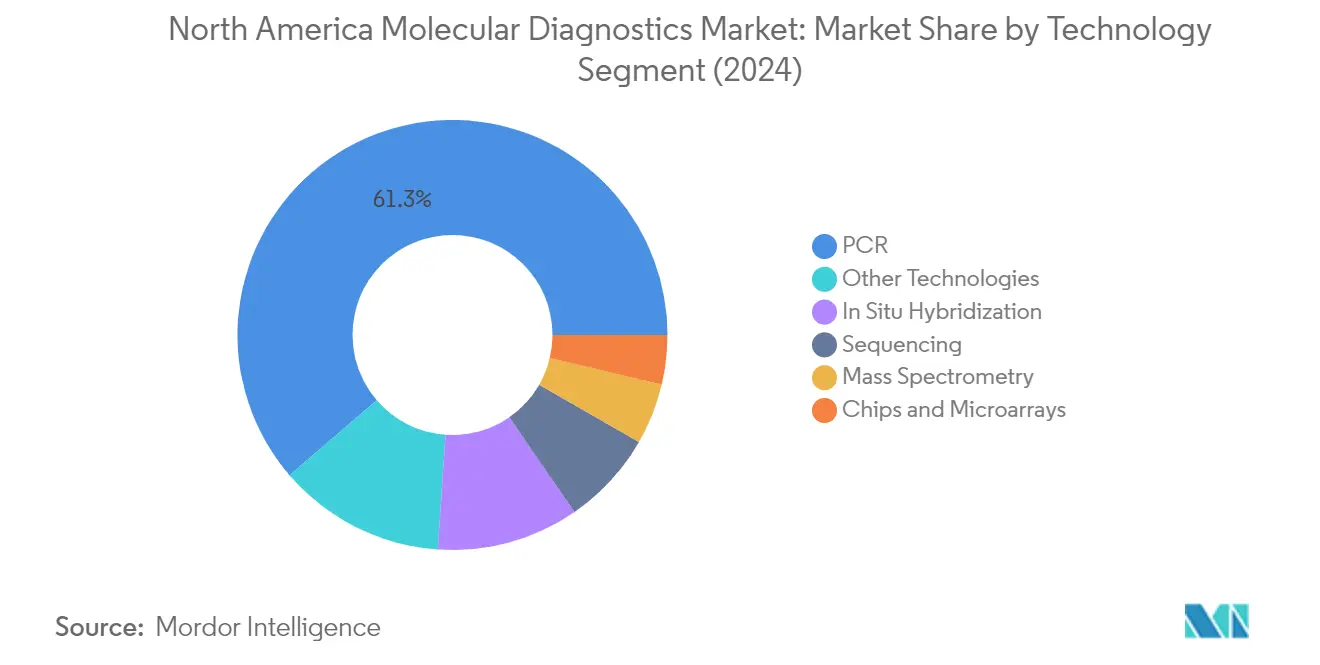

ポリメラーゼ連鎖反応(PCR)セグメントは北米分子診断市場を牽引しており、2024年には約61%の市場シェアを占めている。この重要な市場ポジションは、地域内の診断検査機関や医療施設におけるPCRの広範な普及によるものである。さまざまな遺伝物質の検出における汎用性の高さと、高い精度・信頼性が相まって、分子検査における優先選択技術としての地位を確立している。このセグメントの優位性は、自動化システムの開発やリアルタイムPCR機能など、検査効率とスループットを高めるPCRプラットフォームの継続的な技術的進歩によってさらに強固なものとなっている。さらに、感染症検査、遺伝性疾患スクリーニング、腫瘍学診断におけるPCRの幅広い応用が、北米における分子診断検査の礎石としての地位を不動のものとしている。

北米分子診断市場におけるin situハイブリダイゼーションセグメント

in situハイブリダイゼーション(ISH)セグメントは、2024年から2029年の予測期間中に約7%という最高の成長率を示すと予測されている。この堅調な成長は、がん診断および研究用途におけるISH技術の普及拡大によって牽引されている。細胞レベルでの遺伝子発現の精密な可視化と定量化を可能にするこの技術は、臨床および研究の両現場において不可欠な存在となっている。蛍光in situハイブリダイゼーション(FISH)とクロモジェニックin situハイブリダイゼーション(CISH)技術の進歩により、染色体異常および遺伝子増幅の検出におけるISHの応用範囲が拡大している。このセグメントの成長は、プローブ設計と検出方法における継続的な技術革新によってさらに支えられており、ISHをさまざまな分子病理学的応用に対してより高感度かつ特異的なものにしている。

北米分子診断市場テクノロジーセグメンテーションにおける残余セグメント

北米分子診断市場におけるその他の重要なセグメントには、チップ・マイクロアレイ、質量分析、シーケンシング、その他テクノロジーが含まれる。チップ・マイクロアレイ技術は、ハイスループット遺伝子解析と疾患診断において引き続き重要な役割を担っている。質量分析はタンパク質解析とバイオマーカー検出のための強力なツールとしての地位を確立している。シーケンシングセグメントは、臨床診断における次世代シーケンシング技術の普及拡大により注目を集めている。等温核酸増幅やフローサイトメトリーを含むその他テクノロジーは、特定の診断ニーズに特化したソリューションを提供することで、市場の多様性に貢献している。これらのセグメントはそれぞれ固有の能力を分子診断の領域にもたらし、疾患診断とモニタリングのさまざまな側面に対応している。

セグメント分析:用途別

北米分子診断市場における感染症セグメント

感染症セグメントは引き続き北米分子診断市場を牽引しており、2024年には約71%の市場シェアを占めている。この大きな市場ポジションは主に、地域全体における感染症の増大する負担と、迅速かつ正確な診断ソリューションへの需要の高まりによって支えられている。このセグメントの顕著な存在感は、呼吸器感染症、性感染症、院内感染などさまざまな病原体の検出への分子診断技術の幅広い応用によってさらに強固なものとなっている。自動化検査プラットフォームやポイント・オブ・ケア診断の分野における革新的な分子診断ソリューションの継続的な開発が、このセグメントの市場プレゼンスを大幅に高めている。さらに、このセグメントの成長は、有利な償還政策と北米全域の臨床検査機関における分子検査の普及拡大によっても支えられている。

北米分子診断市場における腫瘍学セグメント

腫瘍学セグメントは、2024年から2029年の期間に約7%という予測成長率を伴い、北米分子診断市場において最も急成長するセグメントとして台頭している。この顕著な成長は、がん治療における個別化医療アプローチの普及拡大と、早期がん検出方法への需要の高まりによるものである。このセグメントは、次世代シーケンシングやデジタルPCRなどの分野で著しい技術的進歩を遂げており、より精密で包括的ながん診断を可能にしている。腫瘍プロファイリング、治療モニタリング、微小残存病変検出などの分野への分子診断応用の拡大が、このセグメントのイノベーションを牽引している。さらに、標的がん治療向けコンパニオン診断の開発への関心の高まりと、日常的ながんケアプロトコルへの分子検査の統合の深化が、このセグメントの急速な成長軌道に貢献している。

北米分子診断市場における残余セグメント

薬理ゲノミクス、遺伝性疾患スクリーニング、ヒト白血球抗原(HLA)タイピング、その他の用途を含む北米分子診断市場のその他のセグメントは、臨床診断のさまざまな側面において重要な役割を担っている。薬理ゲノミクスセグメントは個別化医療の用途において重要性を増しており、個人の遺伝的プロファイルに基づいて医療提供者が薬物療法を最適化する助けとなっている。遺伝性疾患スクリーニングは出生前・新生児スクリーニングプログラムへの応用を拡大し続けており、ヒト白血球抗原(HLA)タイピングは移植医療において引き続き不可欠な存在である。これらのセグメントは、継続的な技術的進歩、遺伝子検査に対する認識の向上、医療提供における精密医療アプローチの普及拡大から恩恵を受けている。

セグメント分析:製品別

北米分子診断市場における試薬セグメント

試薬セグメントは引き続き北米分子診断市場を牽引しており、2024年には総市場収益の約84%を占めている。このセグメントには、分子診断検査に用いられるアッセイ試薬、サンプル調製試薬、コントロールソリューション、検査キットなど幅広い製品が含まれる。このセグメントの優位性は、疾患の複雑化と早期診断への需要の高まりによって牽引されており、それが検査機関における高度な試薬組み合わせの使用を必要としている。このセグメントは、ルーティン検査から専門的な診断用途に至るさまざまな分子診断手順において試薬の継続的な必要性により、リーダーとしての地位を維持している。さらに、検査機関は品質向上と迅速な結果提供へのプレッシャーの増大に直面しており、複数の機能を効率的に果たせる試薬への需要を高めている。このセグメントの成長は、試薬開発における技術的進歩と分子診断手順の自動化の進展によってさらに支えられている。

北米分子診断市場における残余セグメント

機器セグメントとその他製品セグメントは分子診断市場において重要な補完的役割を担っている。機器セグメントには、高速液体クロマトグラフィー(HPLC)システム、分子診断分析装置、質量分析(MS)システム、核磁気共鳴(NMR)装置、リアルタイムPCR装置、ポイント・オブ・ケア検査機器などの高度な機器が含まれる。これらの機器は、検査機関や医療施設における分子診断検査インフラストラクチャーの根幹を成している。その他製品セグメントには、分子パネル、ソフトウェアソリューション、および分子診断手順の効率と精度を高めるさまざまな補助製品が含まれる。このセグメントは、現代の診断検査機関に不可欠なデータ管理ソリューションとワークフロー最適化ツールの提供において特に重要である。両セグメントは、精確な検査の実施、効率的なワークフロー管理、患者ケアの向上を可能にすることで、分子診断全体のエコシステムに貢献している。

セグメント分析:エンドユーザー別

北米分子診断市場における検査機関セグメント

検査機関セグメントは引き続き北米分子診断市場を牽引しており、2024年には総市場シェアの約51%を占めている。この重要な市場ポジションは、地域全体でin vitro診断、コンパニオン診断、臨床診断などさまざまな診断サービスを提供する多数の認定検査機関の存在によるものである。このセグメントの強みは、診断検査機関における自動化の普及拡大によってさらに強固なものとなっており、検査効率と精度が大幅に向上している。最新の検査機関には高品質の機器と先進的な分子診断プラットフォームが整備されており、精確な結果と包括的な検査能力を実現している。このセグメントの成長は、市場プレイヤーと診断検査機関との戦略的パートナーシップによっても支えられており、継続的な技術的進歩とサービス提供の拡充をもたらしている。さらに、これらの施設はCLIA認定およびCAP認定を通じて高い基準を維持しており、診断センターのネットワーク全体にわたって信頼性の高い標準化された検査手順を保証している。

北米分子診断市場における病院セグメント

病院セグメントは、2024年から2029年の予測期間中に北米分子診断市場において約5%という最高の成長率を示すと予測されている。この加速した成長は主に、病院施設内における分子診断設備の統合が進んでいることによって牽引されており、検査サービスへの即時アクセスと検査結果のターンアラウンドタイムの短縮を可能にしている。病院は最先端の検査プラットフォームと自動化システムを備えた専用の分子診断部門を設置する動きを加速させている。このセグメントの成長は、試薬やキットの大量購買力という優位性によってさらに支えられており、規模の経済による大幅なコスト効率の実現を可能にしている。さらに、病院は検査能力の強化とサービス提供の拡充に向けて、診断企業との戦略的パートナーシップを積極的に構築している。病院における院内分子診断設備の設置というトレンドは、患者ケアアウトカムの改善に向けた迅速かつ正確な診断結果への需要の高まりによっても推進されている。

北米分子診断市場エンドユーザーセグメンテーションにおける残余セグメント

その他エンドユーザーセグメントには、学術研究機関、在宅ケア施設、外来手術センターにおける分子診断検査が含まれる。これらの施設は、早期疾患検出のための新規診断検査の開発を中心に、研究開発活動を通じた診断能力の向上において重要な役割を担っている。学術研究機関は新しい分子診断技術の検証と開発に大きく貢献しており、在宅ケア施設はポイント・オブ・ケア検査ソリューションへの需要の高まりにより存在感を増している。このセグメントは個別化医療の台頭と、従来の医療環境の外でも利用可能な診断ソリューションへのニーズの増大とともに、その重要性を高めている。さらに、外来手術センターは包括的なケアサービスを提供するための診断能力を拡充しており、市場全体の成長に貢献している。

地域分析

北米分子診断市場における米国

米国は北米分子診断市場を牽引しており、総市場シェアの約87%を占めている。市場の堅調な成長は、技術的に先進した製品の高い普及率、継続的な製品投入とイノベーション、そして主要市場プレイヤーの存在によって牽引されている。同国の確立した医療インフラストラクチャーと有利な償還政策が、市場拡大に大きく貢献している。さらに、慢性疾患、特にがんと心血管系疾患の有病率の増加が、分子診断検査ソリューションへの多大な需要を生み出している。高度な研究施設と臨床検査機関の存在が、新しい診断技術の迅速な実装を可能にしている。また、予防医療と早期疾患検出への強い注力が、市場成長にとって好ましい環境を生み出している。同国の規制フレームワークは厳格ではあるものの、高品質基準の維持と分子診断技術のイノベーション促進に重要な役割を果たしてきた。

北米分子診断市場におけるカナダ

カナダは分子診断セクターにおいて、2024年から2029年にかけて約5%のCAGRで成長すると予測される、ダイナミックな市場を形成している。同国の医療システムの予防ケアと早期疾患検出への関心の高まりが、重要な成長ドライバーとなっている。高齢化人口の増加と、高血圧やがんなどの慢性疾患の増大する負担が相まって、高度な分子診断ソリューションへの需要が強まっている。カナダの医療施設は患者ケアアウトカムの改善に向けて、革新的な診断技術の積極的な導入を進めている。同国の強固な研究開発インフラストラクチャーが、新しい分子診断検査の開発と検証を促進している。さらに、学術機関と診断企業との連携が、この分野における技術的進歩を加速させている。医療インフラストラクチャーへの政府の支援政策と投資が、市場の成長軌道をさらに強固なものとしている。また、分子診断の有益性に対する医療提供者と患者の認識の向上が、市場拡大に貢献している。

北米分子診断市場におけるメキシコ

メキシコは医療費の増加と高度な診断技術に対する認識の向上によって牽引され、分子診断の重要市場として台頭している。同国の医療システムは高度な診断ソリューションの導入への関心が高まるなか、大きな近代化の過程をたどっている。感染症と遺伝性疾患の有病率の上昇が、分子診断検査への多大な需要を生み出している。メキシコの拡大する医療インフラストラクチャーと先進医療技術へのアクセスの向上が、市場成長を支えている。同国では分子診断に関連する研究開発活動への投資も増加している。さらに、分子診断技術を導入する公立・民間医療施設の両方の存在が市場拡大に貢献している。個別化医療と精密診断への関心の高まりが分子診断ソリューションの普及を促進している。加えて、国際的な診断企業と地元の医療提供者との連携により、高度な診断サービスの提供可能性とアクセシビリティが向上している。

北米分子診断市場におけるその他の国々

北米のその他地域における分子診断市場は、さまざまなレベルの発展と普及を示している。これらの地域は、医療提供の向上を目的とした高度な診断技術の実装への関心を高めている。これらの地域における市場のダイナミクスは、医療インフラストラクチャーの開発、政府の取り組み、分子診断技術に対する認識の向上といった要因に影響を受けている。地元の医療提供者は患者ケアアウトカムの改善における分子診断の重要性を認識しつつある。予防医療と早期疾患検出への関心の高まりが、市場拡大の機会を生み出している。さらに、国際的な診断企業と地元医療施設とのパートナーシップが技術移転と市場開発を支援している。これらの地域では医療インフラストラクチャーの段階的な改善と診断能力への投資増加も見られる。個別化医療と精密診断へのトレンドが分子診断技術への関心をさらに高めている。

競合状況

北米分子診断市場のトップ企業

北米分子診断市場には、F. Hoffmann-La Roche、Abbott Laboratories、Illumina、Hologic、Qiagen、Danaher Corporationなどの有力プレイヤーが存在し、継続的なイノベーションと戦略的な事業拡大を通じて強固な市場ポジションを確立している。これらの企業は特にCOVID-19パンデミック時における診断ソリューション開発への迅速な対応に顕著に示された、優れた運営上の機敏性を実証してきた。製品イノベーションは引き続き重要な注力分野であり、各社は先進的な分子診断検査プラットフォーム、自動化システム、拡充された検査メニューの導入に向けた研究開発に多大な投資を行っている。医療提供者、研究機関、テクノロジー企業とのパートナーシップを含む戦略的な動きが市場プレゼンスを強化し、地理的拡大の取り組みは新興市場への参入と地域製造施設の確立に注力している。業界では次世代シーケンシング、PCRベース診断、ポイント・オブ・ケア検査ソリューションなどの分野で著しい進歩が見られ、各社の技術的リーダーシップへのコミットメントが反映されている。

強固な成長ポテンシャルを持つ集約的市場

北米の分子診断市場は、多様な医療ポートフォリオを持つ大規模多国籍コングロマリットと専門的な分子診断企業が共存する、比較的集約された構造を示している。これらの既存プレイヤーは研究能力、製造インフラストラクチャー、流通ネットワークの面で大きな優位性を持ち、新規参入者にとって相当な参入障壁を形成している。市場ではM&A活動が活発化しており、大手企業が技術能力と製品ポートフォリオの拡充を目的として革新的なスタートアップや中小企業を買収している。Danaher CorporationやThermo Fisher Scientificなどの企業は特に積極的な買収戦略を追求し、市場ポジションの強化と最先端技術の獲得を図っている。

競合のダイナミクスは既存プレイヤー間の熾烈なライバル関係によって特徴づけられ、各社は主に製品の差別化、技術革新、サービス品質を軸に競争している。市場リーダーは研究開発への多大な投資、強固な知的財産ポートフォリオ、広範な流通ネットワークを通じて市場ポジションを維持してきた。業界ではコンパニオン診断の開発を中心とした診断企業と製薬企業との連携が増加しており、特定の疾患領域や技術プラットフォームに特化した専門プレイヤーの台頭も見られる。

イノベーションと適応力が市場における成功を牽引

既存企業が市場シェアを維持・拡大するためには、技術的イノベーションと運営効率への注力が不可欠となっている。成功要因には、統合診断プラットフォームの開発、検査メニューの拡充、ハイスループット検査への需要拡大に対応するための自動化能力の向上が含まれる。また企業は、医療提供者および規制当局との強固な関係を維持しながら、データ分析や人工知能との統合を含むデジタル能力の強化にも取り組む必要がある。最近のパンデミックへの対応のように変化する医療ニーズへの適応力を持ちつつ、コスト効率と品質基準を維持する能力が、市場リーダーシップの継続において引き続き重要である。

新規参入者や中小プレイヤーは、ニッチ市場への注力、専門的な診断ソリューションの開発、未充足の医療ニーズへの対応を目的とした技術革新の活用によって競合優位を確立できる。特に検査の検証・承認プロセスに関して、業界の規制環境は進化し続けており、規制コンプライアンスの専門知識が成功の鍵となる。代替診断方法による代替リスクは比較的低いものの、各社は分子診断ソリューションの臨床的有用性とコスト効率を継続的に実証していく必要がある。市場の普及と成功に大きく影響するエンドユーザーとして、検査機関チェーン、病院、医療ネットワークとの強固な関係構築が極めて重要である。

北米分子診断業界リーダー

Abbott Laboratories

Agilent Technologies

Danaher Corporation(Cepheid Inc)

F. Hoffmann-la Roche Ltd

Hologic Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年11月:Rocheは、米国においてクラス2適用除外医療機器であるCobas 5800システムで使用するCobas HIV-1アッセイに対して、米国FDAの市販前承認を取得した。同アッセイは臨床医による感染症診断を支援するPCR検査ソリューションを提供する。

- 2022年6月:Bruker Corporationは、質量分析の適用範囲を研究室内外のポイント・オブ・ニード(PoN)環境に拡大するため、ハイスループット定量分析向けDART-EVOQトリプル四重極質量分析計を発売した。

北米分子診断市場レポートの調査範囲

本レポートの調査範囲として、分子診断検査は疾患との関連の有無にかかわらず、DNA・RNA中の特定配列(一塩基多型(SNP)、欠失、再配列、挿入など)を検出するものとして定義される。北米分子診断市場は、テクノロジー別(in situハイブリダイゼーション、チップ・マイクロアレイ、質量分析、シーケンシング、PCR、その他テクノロジー)、用途別(感染症、腫瘍学、薬理ゲノミクス、微生物学、遺伝性疾患スクリーニング、ヒト白血球抗原(HLA)タイピング、血液スクリーニング)、製品別(機器、試薬、その他製品)、エンドユーザー別(病院、検査機関、その他エンドユーザー)、地域別(米国、カナダ、メキシコ)に区分されている。本レポートは上記セグメントの金額(USD百万)を提供する。

| in situハイブリダイゼーション |

| チップ・マイクロアレイ |

| 質量分析(MS) |

| シーケンシング |

| PCR |

| その他テクノロジー |

| 感染症 |

| 腫瘍学 |

| 薬理ゲノミクス |

| 微生物学 |

| 遺伝性疾患スクリーニング |

| ヒト白血球抗原(HLA)タイピング |

| 血液スクリーニング |

| 機器 |

| 試薬 |

| その他製品 |

| 病院 |

| 検査機関 |

| その他エンドユーザー |

| 米国 |

| カナダ |

| メキシコ |

| テクノロジー別 | in situハイブリダイゼーション |

| チップ・マイクロアレイ | |

| 質量分析(MS) | |

| シーケンシング | |

| PCR | |

| その他テクノロジー | |

| 用途別 | 感染症 |

| 腫瘍学 | |

| 薬理ゲノミクス | |

| 微生物学 | |

| 遺伝性疾患スクリーニング | |

| ヒト白血球抗原(HLA)タイピング | |

| 血液スクリーニング | |

| 製品別 | 機器 |

| 試薬 | |

| その他製品 | |

| エンドユーザー別 | 病院 |

| 検査機関 | |

| その他エンドユーザー | |

| 地域 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答する主要な質問

北米分子診断市場の規模はどれくらいか?

北米分子診断市場規模は2025年にUSD 115億2,000万に達し、CAGR 6.63%で成長し、2030年までにUSD 158億7,000万に達すると予測される。

北米分子診断市場の現在の規模はどれくらいか?

2025年において、北米分子診断市場規模はUSD 115億2,000万に達すると予測される。

北米分子診断市場における主要プレイヤーは誰か?

Abbott Laboratories、Agilent Technologies、Danaher Corporation(Cepheid Inc)、F. Hoffmann-la Roche Ltd、Hologic Corporationが北米分子診断市場における主要企業である。

本北米分子診断市場レポートの対象期間はいつからいつまでか、また2024年の市場規模はどれくらいか?

2024年における北米分子診断市場規模はUSD 107億6,000万と推定された。本レポートは北米分子診断市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年を対象とする。また、2025年、2026年、2027年、2028年、2029年、2030年の北米分子診断市場規模の予測も提供する。

最終更新日: