PCR分子診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.26 十億米ドル |

| 市場規模 (2031) | 13.31 十億米ドル |

| 成長率 (2026 - 2031) | 5.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

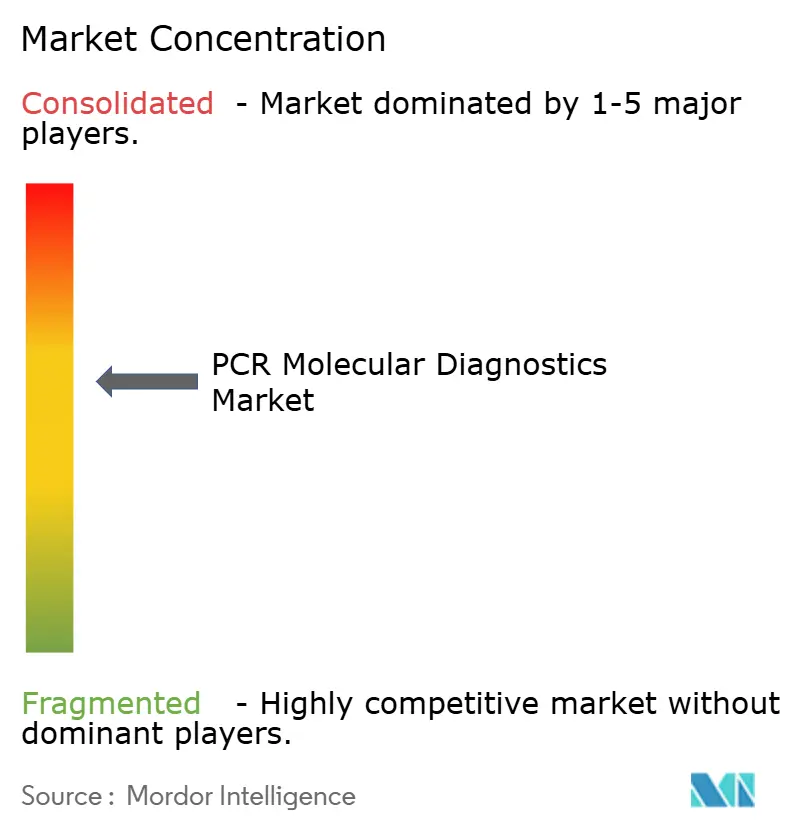

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるPCR分子診断市場分析

PCR分子診断市場規模は2025年に97億4,000万米ドルと評価され、2026年の102億6,000万米ドルから2031年には133億1,000万米ドルに達すると推定され、予測期間(2026〜2031年)のCAGRは5.36%です。

試薬・消耗品は、すべての増幅ランに新鮮な化学物質が必要なため収益拡大を支えており、一方でデジタルPCRシステムへの需要は、0.01%の変異アレル検出閾値によってリキッドバイオプシーおよび微小残存病変のユースケースを解放することから加速しています。病院および基準検査機関は引き続き検査量を支配していますが、小型化されたプラットフォームが高度なアッセイを救急部門、腫瘍科クリニック、地域医療センターへと押し広げています。北米は充実した資金を持つ検査機関と支持的な償還制度の強みにより依然として最大シェアの42%を占めていますが、アジア太平洋は政府が精密医療予算を拡大するにつれてCAGR 6.54%で最も急成長している地域となっています。競争の激化が進む中、F. Hoffmann-La RocheやThermo Fisher Scientificなどの既存企業が機器ポートフォリオを刷新し、専門企業はAI主導のアッセイ設計とクラウド連携ワークフローで差別化を図っています。一方、米国食品医薬品局(FDA)は検査室開発検査に対する数十年にわたる執行裁量を終了させ、PCR分子診断市場全体での統合を促進するコンプライアンスコストを追加しています[1]食品医薬品局、「医療機器;検査室開発検査 – 連邦官報」、Federalregister.gov。

レポートの主要ポイント

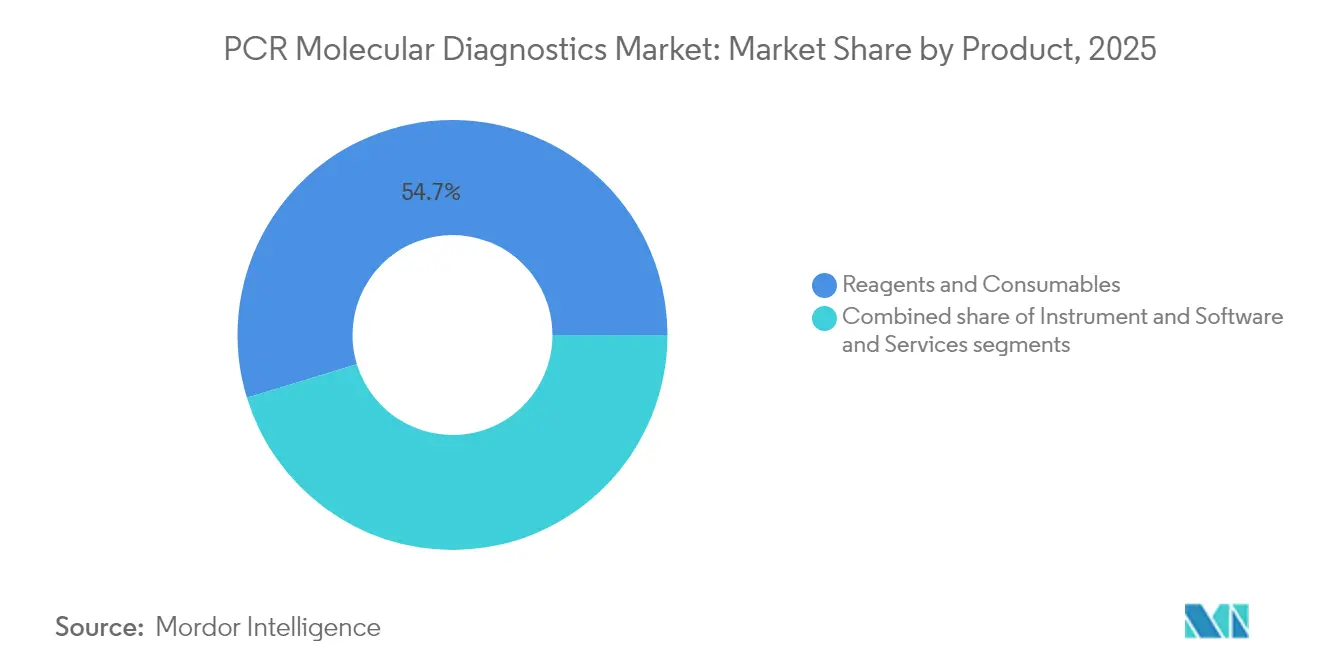

- 製品タイプ別では、試薬・消耗品が2025年のPCR分子診断市場シェアの54.72%を占め、デジタルPCR機器は2026〜2031年のCAGRが6.86%と最も高い成長軌道にあります。

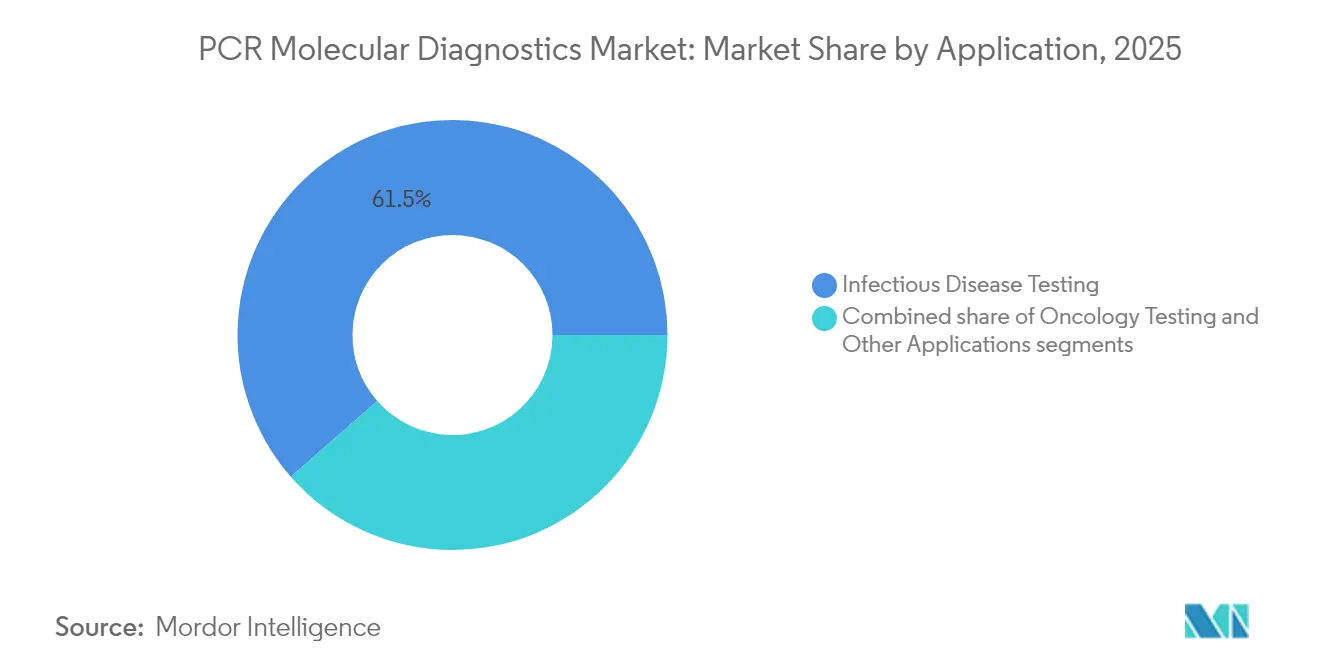

- 用途別では、感染症アッセイが2025年に61.45%の収益シェアでトップとなり、腫瘍学検査は2031年までCAGR 7.33%で成長する見込みです。

- エンドユーザー別では、病院および基準検査機関が2025年のPCR分子診断市場規模の47.35%を占め、分散型ポイントオブケア環境は2031年までに最速のCAGR 7.74%を記録すると予測されています。

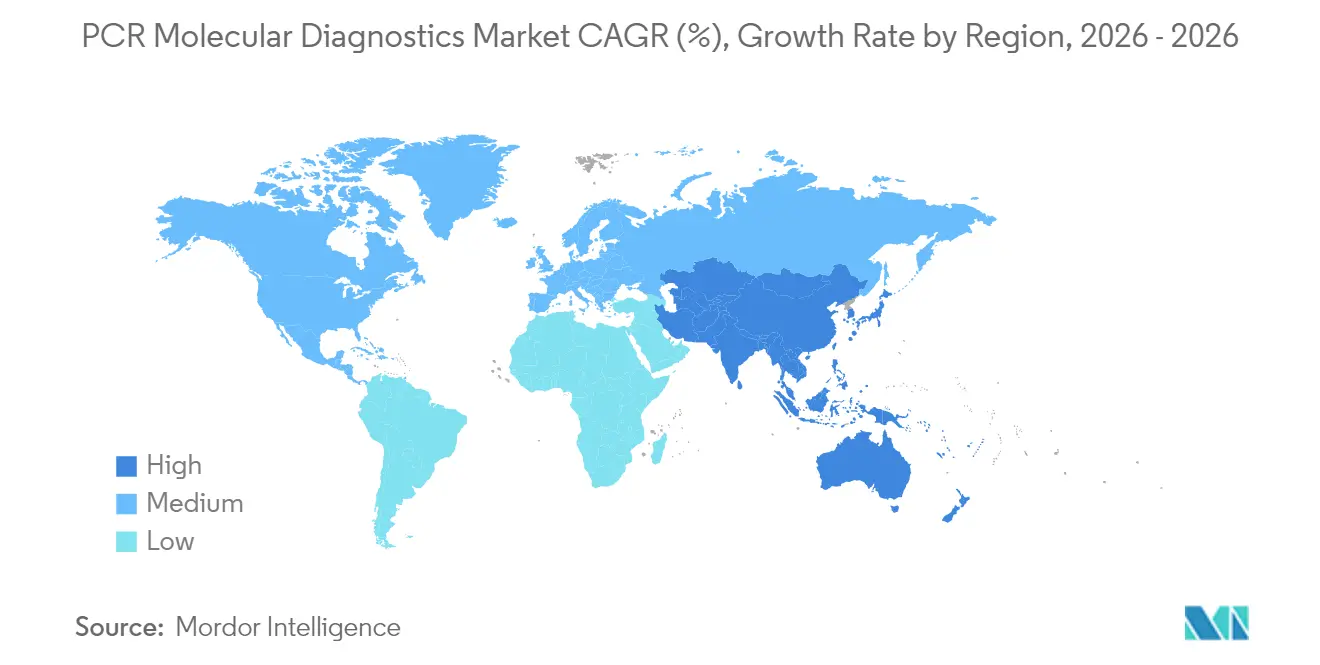

- 地域別では、北米が2025年収益の41.62%を占め、アジア太平洋は2026〜2031年にかけて最速のCAGR 6.27%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルPCR分子診断市場のトレンドと洞察

促進要因影響分析*

| 促進要因影響分析 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 感染症およびがん罹患率の上昇 | +1.8% | 世界全体、北米・アジア太平洋でより強い | 中期(2〜4年) |

| PCR化学・機器における技術革新 | +1.2% | 世界全体、北米・欧州で最も早い | 中期(2〜4年) |

| シンドロームパネルおよびマルチプレックスパネルの採用 | +0.8% | 北米・欧州、アジア太平洋での採用拡大 | 短期(2年以内) |

| 分散型およびポイントオブケア分子検査 | +0.7% | 世界中の農村部・医療過疎地域 | 中期(2〜4年) |

| 政府スクリーニングプログラムおよび公衆衛生資金 | +0.6% | 北米、欧州、先進アジア太平洋 | 短期(2年以内) |

| 精密医療およびコンパニオン診断への需要増加 | +1.1% | 北米、欧州、新興アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

感染症およびがん罹患率の上昇

世界的な疾病負担の増大が、PCR分子診断市場全体にわたる分子アッセイへの需要を支えています。米国がん協会は、2025年に米国で2,041,910件の新規がん診断と618,000件の死亡を見込んでおり、早期発見戦略の緊急性が高まっています[2]米国がん協会、「がんの事実と数字 2025」、Cancer.org。同時に、ヒトメタニューモウイルスに関連する小児入院は、米国と中国全体で2023年比17%増加しており、迅速な呼吸器ウイルス鑑別の必要性を浮き彫りにしています。PCRはアトモル感度を提供し、臨床医が抗ウイルス薬を適切に使用し、患者をより正確に隔離し、治療後の微小残存病変を監視することを可能にします。新規がん症例の40%は早期発見によって予防可能と考えられているため、支払者と政策立案者はますます分子診断を裁量的ではなくコスト削減として扱うようになっています。その結果、PCR分子診断市場内の集中型および患者近傍検査機関全体でスループットの持続的な成長がもたらされています。

PCR化学・機器における技術革新

高速サイクル酵素、マイクロフルイディクス、デジタル化がPCR分子診断市場内の性能ベンチマークを書き換えています。エクストリームPCRプロトコルは完全なサーモサイクルを15秒に圧縮し、機器のフットプリントを増やすことなく1時間あたりのサンプル処理能力を向上させています。デジタルPCRは反応容量を数千のナノドロップレットに分割し、かつては次世代シーケンシングのみが可能だった0.01%の変異コールを実現します。AIは品質管理に不可欠になりつつあり、SeegeneはMicrosoftと共同でプライマー設計を自動化しリアルタイムで信号異常を検出するデジタル化開発システムを共同開発しています。これらの進歩は総合的に感度を高め、ターンアラウンドタイムを短縮し、オペレーターのばらつきを低減することで、PCR分子診断市場内の腫瘍学モニタリング、移植サーベイランス、下水疫学を拡大しています。

シンドロームパネルおよびマルチプレックスパネルの採用

医師は単一病原体の検査から、重複する症状を示しながらも異なる治療を必要とする数十のターゲットを同時に調べる広範な症状中心のパネルへとシフトしています。BioFire FilmArray肺炎パネルは96.3%の感度と97.2%の特異度を示し、培養での48時間以上から約1時間へと結果判明時間を短縮します。原因菌が判明すれば臨床医が広域スペクトル療法を縮小できるため、迅速かつ包括的なデータが抗菌薬適正使用プログラムを支えています。マルチプレックスカートリッジが抽出、増幅、検出を統合するため、検査機関はハンズオン時間も削減できます。BIOFIRE SPOTFIREのようなポイントオブケアの反復製品は15分で結果を提供し、シンドローム検査を救急・小児科環境にさらに統合します。抗菌薬耐性が強まる中、病院はマルチプレックスデータを使用してローカルアンチバイオグラムを更新し、PCR分子診断市場の長期的な競争力を強化しています。

分散型およびポイントオブケア分子検査

技術的な小型化がPCR分子診断市場内の中核検査機関から診断を切り離しています。ファーストネーションズ分子ポイントオブケア検査プログラムは現在、オーストラリアの100の遠隔地コミュニティに到達し、農村クリニックで直接SARS-CoV-2、HIV、性感染症パネルを実施しています。GeneXpertやSPOTFIREなどのシステムは、密封された使い捨てカートリッジ内にサンプル調製、サーマルサイクリング、結果解釈を統合し、バイオハザードへの暴露とトレーニング要件を制限しています。政策立案者はますますこのような展開に補助金を出し、医療アクセスのギャップを埋め、アウトブレイクサーベイランスを強化しています。クラウド接続はさらにリアルタイムの結果集約を可能にし、地域の状況認識に役立てており、これはPCR分子診断市場全体で継続的な試薬需要を生み出す優位性となっています。

抑制要因影響分析*

| 抑制要因影響分析 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い資本・消耗品コスト | –1.0% | 世界全体、新興経済国で最も強い | 短期(2年以内) |

| 規制の複雑さと償還の不確実性 | –0.9% | 主に北米、世界的な波及効果 | 短期(2年以内) |

| 熟練した労働力の限られた可用性 | –0.7% | 世界全体、農村部・医療過疎地域でより高い影響 | 中期(2〜4年) |

| 等温増幅およびCRISPRベース診断との競争 | –0.6% | 世界全体、ポイントオブケア環境でより高い影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い資本・消耗品コスト

最先端のデジタルPCR機器は1台あたり250,000米ドルを超えることがあり、厳しい資本予算で運営する地区病院にとって障壁となっています。継続的な試薬支出が負担を増大させ、化学物質がライフタイム検査費用の55〜65%を占めることが多いためです。リキッドバイオプシーパネルは1件あたり500〜3,000米ドルかかり、高所得市場以外での日常的な腫瘍学フォローアップを制限しています。製造規模とオープンチャネル化学物質が価格を押し下げつつありますが、近い将来の現実は高度なアッセイが主要医療センターに集中する二層診断エコシステムです。そのため小規模検査機関はサンプルを外注し、ターンアラウンドタイムを延ばし、PCR分子診断市場の一部での量的成長を抑制しています。

規制の複雑さと償還の不確実性

FDAの2024年7月の最終規則は検査室開発検査に対する執行裁量を終了させ、4年間にわたってコンプライアンス期限を設定しています。各アッセイは今や商業キットに類似した品質システム、有害事象、市販前審査要件をクリアする必要があり、病院検査機関の市場投入までの時間が長くなっています。同時に、メディケアアクセス保護法が手数料スケジュールの削減を続け、革新的なアッセイのコスト回収を複雑にしています。欧州はIVDR(体外診断規制)の下で体外診断規制を強化しており、アジア全体の異なる政策が追加的な調和の課題を生み出しています。累積的な負担は資本力のある企業に有利に働き、小規模プレーヤーが規制の専門知識を求めて合併を加速させ、PCR分子診断市場内での権力を集中させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:デジタルPCRが次世代精度を牽引

試薬・消耗品は、すべての検査ランに新鮮なプライマー、プローブ、バッファーが必要なため予測可能な年金型ビジネスモデルを生み出し、2025年収益の最大シェアである54.72%を占めました。デジタルPCR機器は、現在インストールベースでは少数派ですが、絶対定量化と分析感度の桁違いの向上により最も急速な採用ペースを記録しました。例えば、Bio-Radのドロップレット分割は0.01%まで希少アレルを日常的に検出し、標準的な採血で循環腫瘍DNAの検出を可能にします。標準サーモサイクラーは低い取得コストのおかげで多くの地域病院に普及しており、リアルタイムシステムはデジタルの資本集約性なしに定量化を提供することで中間層を占めています。

ソフトウェアと分析サービスは、高スループットシステムが生成するデータレイクに検査機関が取り組む中で新興の収益源となっています。RocheのLightCycler PROは自動キャリブレーションとロボティクスを統合してウォークアウェイ時間を延ばし、QIAGENは2024年後半にシンドローム呼吸器メニューのCEマークを取得した後、2028年までに100以上の新しいQIAcuityアッセイを計画しています。これらの開発は、エンジニアリングとバイオインフォマティクスの進歩がPCR分子診断市場内の各機器世代の価値提案を継続的に拡大していることを示しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

用途別:感染症検査が優位を維持

感染症アッセイは2025年の売上高の61.45%を占めました。これは、臨床医が重複する症状を示しながらも異なる治療を必要とする病原体を鑑別するためにPCRに依存しているためです。結核は代表的な例であり、迅速な分子検出により固体培養での数週間から数時間へと診断タイムフレームを圧縮し、標的治療を促進し感染拡大を制限します。シンドローム呼吸器パネルは、特に抗菌薬耐性サーベイランスが公衆衛生上の優先事項である場合、インフルエンザ様疾患シーズン中に日常的になっています。

腫瘍学検査は最も急成長している用途であり、無細胞DNA アッセイと微小残存病変モニタリングの使用拡大を反映しています。例えば、Shieldリキッドバイオプシー検査は、査読評価で大腸がん検出に83.1%の感度を示しました。標的療法と免疫腫瘍学レジメンが普及するにつれて、PCR変異パネルに基づくコンパニオン診断が早期に奏効者を特定するために薬剤と共同開発されています。腫瘍非依存的な薬剤承認への動きがゲノムプロファイリングの役割をさらに高め、2031年までPCR分子診断市場規模の腫瘍学サブセグメントの二桁成長を持続させています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:多様な環境が検査アクセスを拡大

病院および基準検査機関が2025年収益の47.35%を生み出しました。その規模の経済により、高スループットサーモサイクラーの複数シフト運用と連携した臨床解釈チームが可能です。基準検査機関の受注量はアウトリーチ検査とともに増加しており、例えばNeoGenomicsは2024年の申告で臨床次世代シーケンシング収益が34%成長したと報告し、複雑な分子検査への需要を示しています。

学術・研究機関は最も急速に増加しているユーザーグループであり、トランスレーショナルプロジェクトがますます検査室開発検査としてスピンアウトしているためです。一方、救急ケアセンター、腫瘍科点滴スイート、移動クリニックなどの分散型環境は、分析的厳密さを維持しながら複雑なピペッティングを排除するカートリッジベースのプラットフォームを採用しています。オーストラリアのファーストネーションズプログラムは、遠隔地での検査が電子健康記録に統合され、診断の空白を縮小し、PCR分子診断産業内で事業を展開するすべてのベンダーのサンプルスループットを増大させる方法を例示しています。

地域分析

北米は2025年のグローバル収益の41.62%を生み出しました。連邦資金の流れがこのリーダーシップポジションを強化しており、米国国防保健プログラムの2025年度予算は精密医療とゲノムサーベイランスプロジェクトに相当な支出を割り当てています。大規模な病院ネットワークは、日常検査用の高スループット中核検査機器と手術室用のモバイルユニットのデュアルプラットフォームを頻繁に運用し、PCR分子診断市場規模全体で層状の需要を生み出しています。FDAの規制強化は検査機関の統合を促進すると予想されますが、標準化を促し、クリアランスを取得したキットの米国輸出競争力を高める可能性もあります。

アジア太平洋は2031年までCAGR 6.27%を記録すると予測されており、世界最速です。中国、インド、韓国の政府は拡大する精密医療予算を割り当てており、民間検査機関は腫瘍学パネル需要に応えるために競争しています。日本は現在、腫瘍学重点検査において地域採用をリードしており、2023年にはその用途ニッチの約41%のシェアを保持しています。東南アジアの公衆衛生当局は、中央検査機関の不足を補うためにデング熱や呼吸器アウトブレイクにポイントオブケアPCRを採用しています。この多面的な成長ポートフォリオは、この地域をPCR分子診断市場にとって最もダイナミックなフロンティアとして位置づけています。

欧州は、ユニバーサルヘルスカバレッジの枠組みと強力な産学R&Dコンソーシアムを背景に堅調なシェアを維持しています。体外診断規制(IVDR)の実施により、製造業者と認定機関の間での早期関与が促進され、承認タイムラインが長くなる一方で機器の品質と市販後サーベイランスが向上しています。対照的に、ラテンアメリカ、中東、アフリカは新興ながら高いポテンシャルを持つ地域であり、分散型プラットフォームがインフラの欠陥を補っています。遠隔クリニックにGeneXpertユニットを展開するパイロットは、リアルタイムの結核確認が治療開始と抗菌薬適正使用に与える影響を示しており、これらの地域を徐々にグローバルPCR分子診断市場のバリューチェーンに組み込んでいます。

規制環境

米国では、食品医薬品局(FDA)が2024年5月6日に最終規則を公布し、臨床検査室独自開発検査(LDT)に対する一般的な執行裁量を4年間にわたって段階的に廃止することとした。これにより、多くのPCRベースのLDTワークフローが医療機器と同様の要件へと移行することとなる。これには品質システム、有害事象報告、市販前審査が含まれる。段階的アプローチのもと、FDAはLDTとして提供されるほとんどのIVDに対するラベリング要件が2026年5月6日までに適用されることを示しており、これはプロバイダーの規制対応・文書作成の負荷を高め、検査メニューの合理化、アウトソーシング、統合に関する意思決定に影響を与える可能性がある。

欧州では、PCR IVDの市場アクセスとライフサイクルにおけるコンプライアンスは、規則(EU)2017/746(IVDR)およびそれに関連する実施法によって規定され続けており、これらは公認機関がどのように適合性評価を実施するかに影響を与える。欧州委員会は2026年5月4日、IVDRに基づく公認機関の適合性評価活動に対してより統一的な品質マネジメントおよび手続き要件を定める実施規則(EU)2026/977を採択し、2027年2月25日から適用される。並行して、欧州委員会は2026年6月15日付の実施決定(EU)2026/1313によりIVDR整合規格リストを更新し、EU市場で販売するPCR検査アッセイおよび機器メーカーにとって、規格に整合した技術文書と市販後システムの役割を一層強化した。

競合環境

競争はグローバルな規模とニッチな専門性を融合させています。F. Hoffmann-La Roche Ltd.、Thermo Fisher Scientific, Inc.、Abbott Laboratoriesは、臨床化学、免疫測定、分子分野にわたる広範な機器・試薬ポートフォリオを持ち、クロスセルの相乗効果を強化しています。F. Hoffmann-La Roche Ltd.は2025年4月に国内製造能力を拡大するため5年間で500億米ドルの米国投資プログラムを発表し、サプライチェーンの混乱に対する明示的なヘッジを行っています。

中規模のイノベーターは技術的差別化に集中しています。QIAGENのQIAcuityデジタルPCRプラットフォームは96ウェルを26,000ナノプレートに分割し、腫瘍学リキッドバイオプシーのスループットを向上させており、同社は2024年9月にシンドローム呼吸器メニューのCEマークを取得しました。Bio-Radはドロップレット乳化の知的財産を進歩させ、bioMérieuxはシンドロームカートリッジの専門知識を活用して救急ケアクリニックをターゲットとした15分呼吸器検査システムSPOTFIREを発売しています。

戦略的提携と買収が続いています。Hologicは急性期ケアのフットプリントを強化するため、迅速な消化器・敗血症パネルを獲得するためにMobidiagに7億9,500万米ドルを支払いました。Myriad GeneticsはPathomIQと2025年2月に提携し、MyriadのラボネットワークとPathomIQのAI分析を組み合わせた腫瘍学重点PCRパネルを共同開発しています。スタートアップへの資金流入は引き続き活発であり、Deepull Diagnosticsは2025年4月にUllCore迅速病原体プラットフォームの商業化のために5,000万ユーロを調達しました。これらの動きは、知的財産の深さとメニューの幅がPCR分子診断市場全体での交渉力を高めることを示しています。

PCR分子診断産業リーダー

Danaher Corp. (Cepheid)

QIAGEN N.V.

Abbott Laboratories

Thermo Fisher Scientific Inc.

F. Hoffmann-La Roche Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

腫瘍学および感染症分野のワークフローは、より高スループットかつ自動化されたPCR運用への需要を生み出している。特に、微小残存病変(MRD)検出やマルチプレックスパネルが繰り返し検査を増加させ、ターンアラウンドタイムを短縮させている領域では顕著である。Integrated DNA Technologies(Danaher)はサプライサイドの一例であり、2026年4月にアイオワ州コーラルビルの拠点を拡張し、オリゴヌクレオチド合成能力を3倍以上に増強した。この規模拡大は、リードタイムの短縮や、試薬に依存する検査モデルにおけるメニュー拡大を支援する可能性があり、試薬・消耗品は市場において依然として最大の収益構成要素となっている。

分散化とポイントオブケア(近患者診療)での導入も、完全な分子検査室インフラを整備できない環境における展開機会を開いている。2026年7月、QIAGENはHamburg Trading Corporationとともにフィリピンにデモンストレーション研究室(QIAGEN Experience Lab)を開設し、分子技術の現地での普及を支援した。これは、ベンダー主導の啓発活動が、既存の病院やリファレンス検査室の拠点を超えて需要を拡大できることを示している。製造面では、bioMérieuxが2026年5月、フランス・ラ・バルム・レ・グロット拠点にBIOFIRE PCR検査シリーズ専用の新設備への2億5,000万ユーロ超の投資を発表し、欧州市場向けのIVDR主導の品質・文書要件のもとでのカートリッジ式シンドローム検査供給への長期的なコミットメントを示している。

最近の業界動向

- 2026年6月:CepheidとFleming Initiativeが、薬剤耐性感染症の迅速検査を対象としたTRACE-CPE研究調査を開始した。この複数年にわたるエビデンス創出の取り組みは、診断主導の抗菌薬適正使用に関する臨床的・医療システム的な根拠を支え、病院における迅速PCR検査プロトコルの広範な導入を後押しする。

- 2026年5月:Cepheidは消化管病原体を対象としたマルチプレックスPCR検査であるXpert GI PanelについてEU IVDRに基づくCEマーキングを取得した。この承認により、同社の欧州における適合シンドローム検査メニューが拡大し、IVDR要件が各メーカーのポートフォリオの優先順位付けと文書化の深度に影響を与え続けている。

- 2026年4月:CepheidとOxford Nanoporeが、迅速な細菌・真菌病原体同定のための研究用ワークフロー開発に向けて協業を拡大した。この提携は、PCRエコシステムのリーダー企業と相補的なシーケンシング技術を組み合わせ、複雑な感染症同定における結果判明までの時間を短縮するワークフロー統合を強化する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、臨床上の意思決定のためにヒト核酸ターゲットを検出・定量するPCRベースの分子診断検査から得られる収益を対象としており、関連する機器、試薬、消耗品、および日常検査とポイントオブケアの両ワークフローを支える対応ソフトウェアを含む。

対象範囲外:研究専用(RUO)PCR、獣医診断、および食品検査用途は本市場規模算定から除外される。

セグメンテーション概要

- 製品別

- 機器

- 標準PCRシステム

- リアルタイムPCRシステム

- デジタルPCRシステム

- 試薬・消耗品

- ソフトウェア・サービス

- 機器

- 用途別

- 感染症検査

- 腫瘍学検査

- その他の用途

- エンドユーザー別

- 病院

- 診断・基準検査機関

- 学術・研究機関

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、臨床PCR検査に関する定義と需要シグナルの整合をとることから始まり、その後、製品構成と価格設定を通じてボリュームがどのように収益に変換されるかを整理した。検査ガイドライン、疾病サーベイランス、およびアッセイ導入に影響を与える規制上の背景については、世界保健機関、米国CDC、FDA公開データベース、および類似の国家保健機関などの公的情報源に依拠した。

また、OECDの保健統計、世界銀行の指標、分子診断の利用に関する査読済み学術誌、貿易・通関統計を用いて、主要地域における機器および主要試薬の輸入動向を追跡した。企業の開示資料、投資家向け資料、プレスリリース、および信頼性の高い業界団体のウェブサイトは、発売時期や設置ベースの方向性の検証に役立ち、価格動向全般の確認も支えた。企業財務データと特許データベースの有料サブスクリプションは、選択的にギャップを補うために使用された。これらの例は網羅的なものではなく、研究プロセスの中で、データ収集、前提条件の相互確認、不明点の明確化のために他の情報源も参照した。

一次インタビューおよび調査

一次調査は、病院および診断・リファレンス検査室における検査室責任者、調達関係者、運用管理者へのインタビューおよび短期調査を中心に行い、続いて発注パターンを把握しているディストリビューターおよびサービスパートナーへの調査を実施した。これらの情報を用いて、検査ミックスの変化(標準PCR対リアルタイムPCR対デジタルPCR)、機器に対する典型的な試薬の付随度、および地域別の現実的なASPレンジを確認した。初期モデルの合計値が現場実態と一致しない場合は、情報源に再度連絡し、構成比や消費実態に関する前提を修正した上でモデル出力を再計算した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:38% | 経営幹部(CXO):14% | アジア太平洋:49% |

| 中堅層:45% | 機能・部門責任者:37% | 欧州・中東・アフリカ:31% |

| 小規模企業:17% | マネージャー:49% | 南北アメリカ:20% |

市場規模算定と予測

市場規模算定は、トップダウンの需要プールから開始し、検査活動、検査室のスループット、臨床導入シグナルを用いて、地域別に対応可能なPCR診断支出を再構築するという手法で構築された。その後、主要消耗品の抽出ASPと数量の掛け合わせ、機器設置に関するチャネルからのフィードバック、およびPCRへの関与が明確に言及されている診断収益の限定的な積み上げを用いた選択的なボトムアップ検証によって、総額を裏付けた。

本モデルは、クライアントとの対話でも説明可能な市場の特性、たとえば日常検査とアウトブレイク対応検査の比率、病院およびリファレンス検査室における利用率、稼働機器あたりの試薬消費、サービスおよびソフトウェア付随行動、調達慣行とタイミングに紐づく地域別価格差などを用いている。予測にあたっては、感染症検査の強度、腫瘍学・遺伝子検査の導入、設置済み機器の更新サイクルについて異なる展開経路を反映できるよう、単一の強引な曲線を強制しない形でシナリオ分析を適用した。小規模地域でボトムアップデータが不十分な場合は、比較可能な市場を基準とした代替前提でギャップを補い、インタビューによる検証後に調整を行った。

データ検証および更新サイクル

算出結果は、既知の検査ガイドラインの変更、公衆衛生サーベイランスの動向、および現実的な試薬使用量と価格を適用した後の検査当たり想定支出額などの独立したシグナルと照合して確認した。地域別および主要コスト要素別の分散チェックを行い、その後、単発的な事象が基本シナリオを歪めないよう、異常値をレビューのためにエスカレーションした。

承認前には、モデルと前提条件は複数回のアナリストレビュー段階を経て、主要な入力値が想定範囲を超えて変動した場合には情報源に再度連絡する。レポートは年次で更新され、重大な事象が発生した場合には中間更新を行い、クライアントに提供時点で最も最新の見解が届くよう最終的な提出前確認を行っている。

Mordor IntelligenceのPCR分子診断市場推定値と他の公表推定値との比較

PCR分子診断の公表市場価値は、各グループが必ずしも同じ収益ストリームを計上しているわけではなく、また異なる基準年や通貨換算のタイミングを採用しているため、ばらつきが生じる可能性がある。ある推定が出荷代理指標に重きを置き、別の推定が検査需要指標に重きを置いている場合、これらが異なる方向に動くことでも差異が生じる可能性がある。

この表が示す大きな差は、主に対象範囲の違い、すなわち何を臨床PCR収益として扱い、何を隣接する分子ツールとして扱うかの違い、そして急増期後の価格の正常化速度をどのように想定するかによって主に説明される。Mordor Intelligenceの対象範囲では、総額は臨床PCRワークフローに基づき、機器、試薬・消耗品、および対応ソフトウェアを含む一方、研究専用および非ヒト用途を除外しており、これにより近接するが非臨床の需要によって支出プールが過大評価されることを避けている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 10.26 B (2026) | |

| 業界誌B | USD 8.80 B (2026) | より狭い部材構成の観点を採用しており、ソフトウェアおよび継続的サービス収益を過小評価している。また、検査室側のインタビューによる試薬消費実態の検証を行わずに、保守的なASP低下を適用しているように見受けられる。 |

| 地域コンサルティング企業A | USD 25.55 B (2024) | より広範なPCR関連カテゴリーと隣接する分子検査収益を一つの数値に統合しており、また急増後の検査量や一貫した通貨換算タイミングについて明確に正規化することなく、より前の年の値を比較している。 |

これら3つの数値を合わせて見ると、差異は単に成長期待の違いだけではなく、主に何が計上され、価格と利用率が臨床検査の実態に対してどのように正規化されているかに起因している。当社のアプローチは、検査ミックス、利用率、消耗品の付随度といった実用的な入力値に追跡可能な形を保っており、前提条件が変化した場合に推定値を再現・検証しやすくしている。

レポートで回答される主要な質問

PCR分子診断市場の現在の規模はどのくらいですか?

市場は2026年に102億6,000万米ドルを生み出し、2031年までに133億1,000万米ドルに達する見込みで、CAGR 5.36%を反映しています。

最も高い収益を生み出す製品カテゴリーはどれですか?

試薬・消耗品は総収益の54.72%を占めており、すべての増幅ランが新鮮なプライマー、プローブ、バッファーを消費するためです。

デジタルPCRシステムが普及している理由は何ですか?

デジタルプラットフォームは0.01%まで変異アレルを検出し、従来のリアルタイムPCRでは対応できないリキッドバイオプシーと微小残存病変モニタリングを可能にします。

最も急成長している地域はどこですか?

アジア太平洋は医療インフラの整備と精密医療予算の増加に牽引され、2031年までCAGR 6.27%で拡大すると予測されています。

新しいFDA規制は市場にどのような影響を与えますか?

FDAは検査室開発検査に対する執行裁量を段階的に廃止し、コンプライアンスコストを増加させ、小規模検査機関間の統合を促進します。

新興市場でのより広い採用に対する主な障壁は何ですか?

機器への高い資本投資と継続的な消耗品コストが、制約された予算で運営する検査機関にとって主要なハードルであり続けています。

最終更新日: