ヨーロッパ分子診断市場規模・シェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

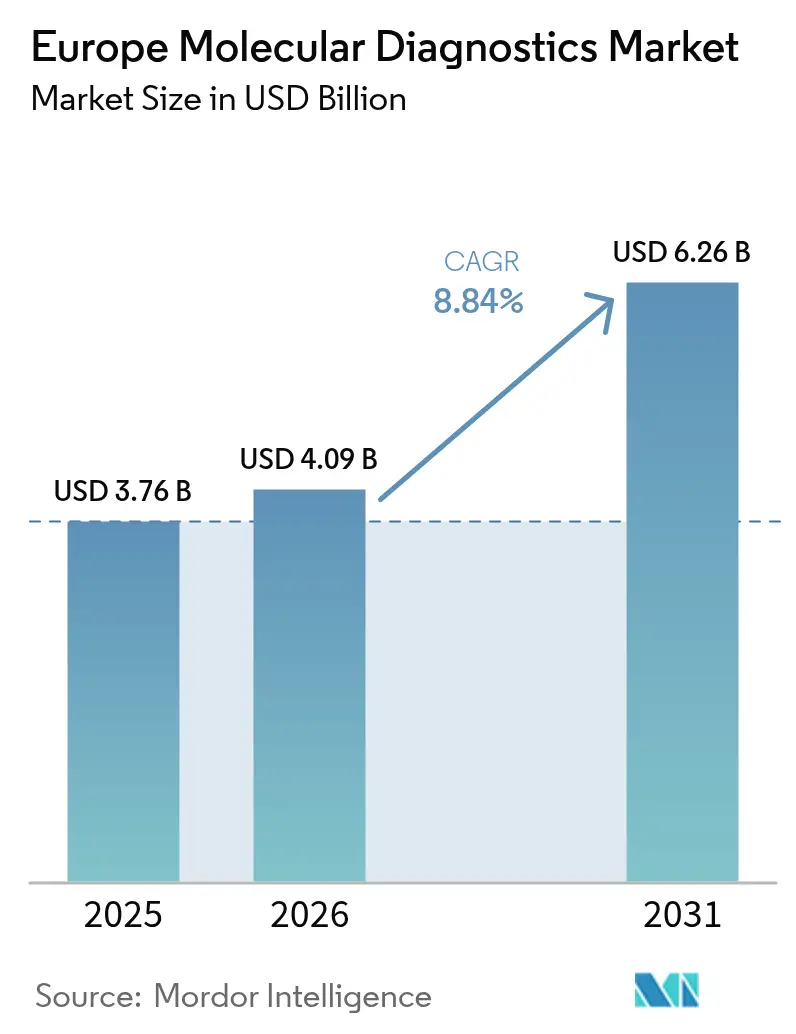

| 基準年の市場規模 (2025) | 3.76 十億米ドル |

| 市場規模 (2026) | 4.09 十億米ドル |

| 市場規模 (2031) | 6.26 十億米ドル |

| 成長率 (2026 - 2031) | 8.84% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ分子診断市場分析

2026年のヨーロッパ分子診断市場規模は40億9,000万米ドルと推定され、2025年の37億6,000万米ドルから成長し、2031年には62億6,000万米ドルと予測され、2026年~2031年にかけてCAGR8.84%で成長する見込みです。精密医療プロトコルの採用、体外診断用医薬品規制(IVDR)の完全施行、および抗菌薬耐性サーベイランスへの安定した資金提供がこの見通しを形成しています[1]欧州委員会、「体外診断用医療機器に関する規則(EU)2017/746」、ec.europa.eu。ポイント・オブ・ケア(POC)プラットフォームは診断の所要時間を1時間未満に短縮し、次世代シークエンシング(NGS)は定例検査を単一遺伝子PCRから包括的ゲノムプロファイリングへと移行させています。現在1エクソーム全体当たり500米ドル未満となったNGSの実行コストにより、中堅ラボラトリーでもハイスループットシークエンシングが手の届くものとなっています。プライマーおよびプローブ設計を最適化する人工知能(AI)エンジンがアッセイ開発サイクルを短縮し、ドイツ、オランダ、フランスにおけるベンチャー資金調達を促進しています。これらの要因が合わさり、ヨーロッパ分子診断市場は地域全体の病院近代化プログラムの要として位置づけられています。

主要レポートの重要ポイント

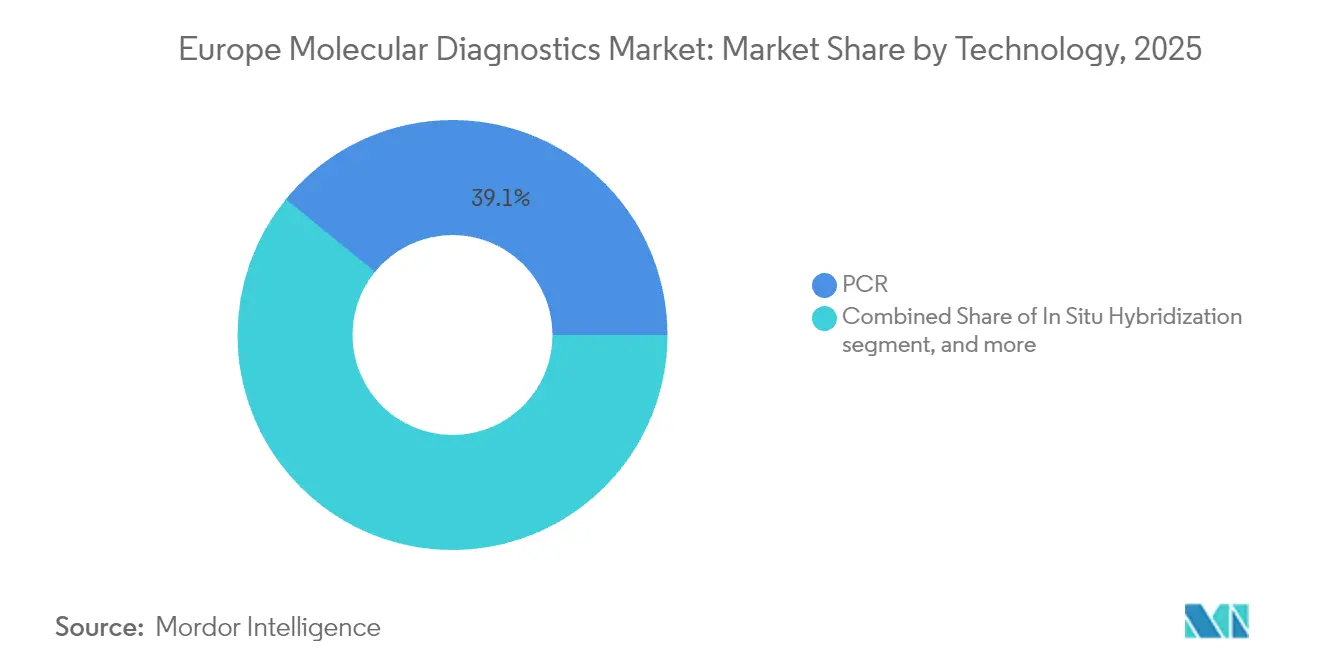

- 技術別では、PCRが2025年の収益シェアの39.12%を占め、シークエンシングは2031年にかけてCAGR9.45%で拡大する見込みです。

- 応用別では、感染症診断が2025年の46.10%のシェアをリードし、腫瘍学および液体生検検査は2026年~2031年にかけてCAGR9.52%で進展しています。

- 製品別では、試薬およびキットが2025年の売上の53.85%を生み出し、ソフトウェアおよびサービスがCAGR8.98%で最も速く成長しています。

- エンドユーザー別では、病院および病院ラボラトリーが2025年の収益の40.92%を占め、ポイント・オブ・ケアおよび患者近傍設定がCAGR10.08%で拡大しています。

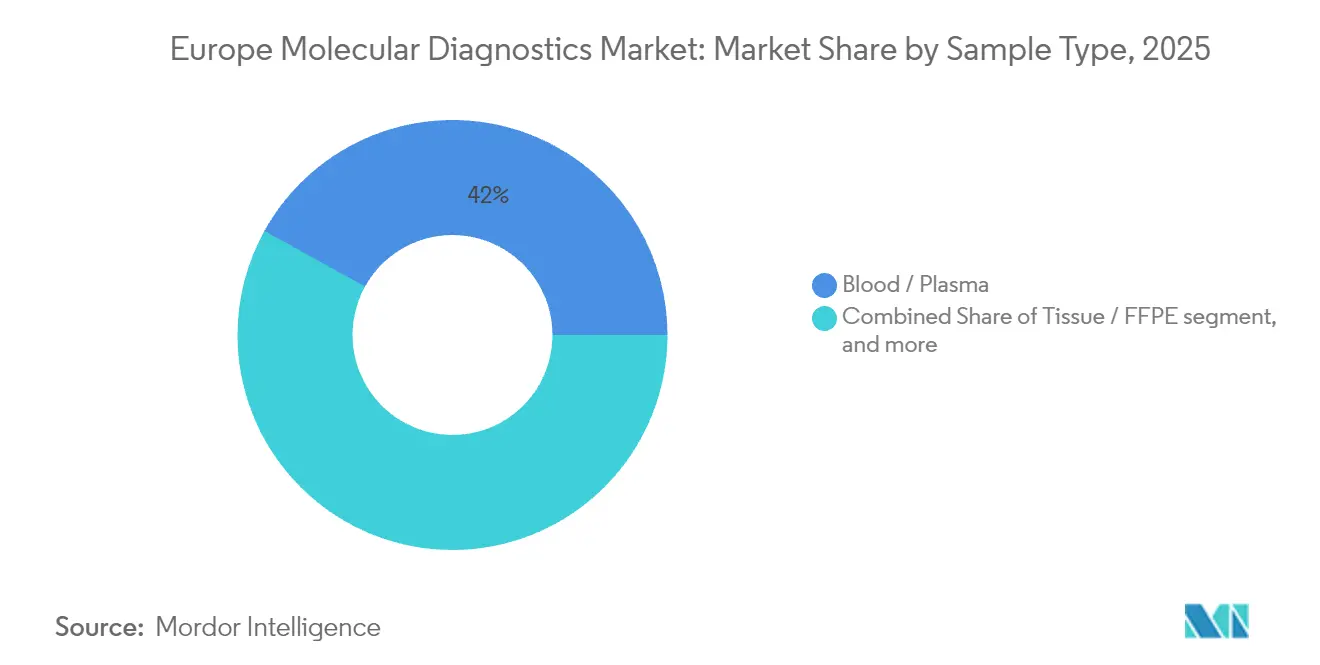

- サンプルタイプ別では、血液および血漿検体が2025年の検査量の41.95%を占め、尿およびその他の体液はCAGR8.38%で成長する見込みです。

- 検査設定別では、集中型ラボラトリーが2025年の55.10%のシェアを保持し、2031年にかけてCAGR8.84%で進展する見込みです。

- 国別では、ドイツが2025年の地域収益の23.30%を占め、スペインが予測期間中にCAGR9.18%で最も高い成長を示すと予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ分子診断市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ポイント・オブ・ケア分子アッセイの採用拡大 | +2.1% | EU全域;ドイツ、オランダ、北欧諸国で最も顕著 | 中期(2〜4年) |

| NGSおよびファーマコゲノミクスプラットフォームの進歩 | +1.8% | 西ヨーロッパ中核;中央・東ヨーロッパに拡大 | 長期(4年以上) |

| EU全域における抗菌薬耐性サーベイランス義務の急増 | +1.2% | EU加盟国27カ国すべて | 短期(2年以下) |

| IVDRに起因するCE-IVDコンパニオン診断への需要 | +0.9% | EU全域 | 中期(2〜4年) |

| AI支援プライマーおよびプローブ設計スタートアップの成長 | +0.7% | イノベーションハブ:ドイツ、英国、フランス、オランダ | 長期(4年以上) |

| EU4Healthおよびコーホジョン資金によるラボ近代化プログラム | +0.6% | 中央・東ヨーロッパ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ポイント・オブ・ケア分子アッセイの採用拡大

ヨーロッパの病院は現在、救急・外来部門にカートリッジ式PCRおよび等温デバイスを設置し、呼吸器病原体の所要時間を24時間から45分に短縮しています。2024年時点で、ドイツの三次医療センターにおける救急部門の60%が、敗血症トリアージ向けPOC分子パネルを使用していると報告されています。統合型分析装置が電子記録に結果を直接アップロードし、抗菌薬適正使用推進チームが1シフト以内に治療を調整できるようにしています。スカンジナビアのプライマリケアクリニックが、インフルエンザ、RSV、およびSARS-CoV-2向けの患者近傍多重パネルを試験的に導入し、疫学的サーベイランスを強化しています。ベンダーは、ベッドサイド操作に対応した堅牢な機器、バーコード付き試薬トラッキング、およびGDPR要件を満たすセキュアなクラウドダッシュボードを提供することで対応しています。

NGSおよびファーマコゲノミクスプラットフォームの進歩

シークエンシング消耗品の価格は2023年から2025年の間に38%低下し、中堅ラボが500遺伝子腫瘍学パネルを1サンプル当たり450ユーロ未満(489米ドル)で提供できるようになりました。液体生検アッセイは画像診断より数ヶ月早く微小残存病変を検出し、侵襲的な組織サンプリングなしに治療調整を促進しています。欧州医薬品庁(European Medicines Agency)は現在28件のコンパニオン診断にNGSを必要と規定しており、これは2022年の件数の2倍であり、検査メニューの拡大を加速させています。フランスの支払者はCYP450およびDPYDパネルを償還し、抗うつ薬およびフルオロピリミジンの安全性を向上させています。東ヨーロッパの基準ラボラトリーは、フランクフルトおよびダブリンにホストされたクラウドパイプラインにバイオインフォマティクスをアウトソースし、データ居住ルールを遵守しながら地元のスキル不足を回避しています。これらの要因が総合的に、ヨーロッパ分子診断市場をデータリッチな腫瘍学ワークフローに向けて牽引しています。

EU全域における抗菌薬耐性サーベイランス義務の急増

欧州疾病予防管理センター(ECDC)は、全加盟国においてカルバペネム耐性腸内細菌科(Enterobacterales)およびメチシリン耐性黄色ブドウ球菌(Staphylococcus aureus)のゲノムタイピングを義務付けています。EU4Healthの資金調達はシークエンサーの調達、スタッフトレーニング、および外部品質管理スキームをカバーしています。ポーランド、ルーマニア、ハンガリーの国立基準ラボラトリーは、週次割り当てを達成するためにロボット式サンプル前処理を統合し、ECDCのサーベイランスダッシュボードにデータを提供しています。自動化されたPCRシステムは現在、分散型サイト間のプロトコルを標準化するため384ウェルプレートおよびバーコードリーダーを搭載しています。これらの義務は、ヨーロッパ分子診断市場全体で安定した需要をもたらし、パンデミック以外のサイクル中でも検査量を維持しています。

IVDRに起因するCE-IVDコンパニオン診断への需要

2022年5月のIVDR完全施行により、堅固な臨床エビデンスポートフォリオを持つメーカーに有利な、明確な性能分類ルールが確立されました。製薬スポンサーは標的治療薬と並行してCE-IVDコンパニオン診断を共同開発し、同期した承認を確保しています。Rocheは腫瘍学薬開発者と提携し、自動スライド染色ラインにEGFRおよびBRAFアッセイを追加し、ワンベンダー調達の利便性を強化しています。ラボラトリーは調和された性能基準を評価し、多国間検査採用を容易にしています。予測期間において、コンパニオン診断は腫瘍学から循環器内科および希少疾患の領域へと拡大し、ヨーロッパ分子診断市場を拡大させる見込みです。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高複雑性検査インフラの要件 | -1.4% | 東ヨーロッパ;EU全域の農村地域 | 中期(2〜4年) |

| EU-27全域における断片化された支払者償還 | -0.8% | 加盟国によって異なる;南欧・東ヨーロッパで最も深刻 | 長期(4年以上) |

| 認定された分子バイオインフォマティシャンの不足 | -0.6% | EU全域;特に中央・東ヨーロッパ | 中期(2〜4年) |

| 中小規模ラボラトリーにとってのIVDRコンプライアンスコスト負担 | -0.5% | EU全域 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

高複雑性検査インフラの要件

高度なワークフローにはISO 15189認定、バイオセーフティキャビネット、および精密サーモサイクラーが必要ですが、これらは西ヨーロッパ以外では稀少な資産です[2]世界保健機関ヨーロッパ事務局、「ラボラトリーインフラのギャップ」、who.int。2024年、臨床バイオインフォマティシャンの需要は供給を40%上回り、多くの東ヨーロッパのラボラトリーでレポートの承認に遅延が生じています。農村地区では限られたブロードバンドがクラウドパイプラインを妨げています。EUのコーホジョン基金がアップグレードに資金を提供していますが、拠出サイクルは5年に及んでいます。これらのインフラのギャップが近期の普及を抑制し、リソースの少ない地域におけるヨーロッパ分子診断市場のリーチを緩和しています。

EU-27全域における断片化された支払者償還

各加盟国は独自の医療技術評価(HTA)機関を運営しており、27の償還経路が存在します。スペインとイタリアは試薬、解釈、およびカウンセリングを単一料金にまとめているのに対し、ギリシャは反応ごとのPCRのみを償還しています。コンパニオン診断はCE-IVD承認後、料金設定を待つのに18〜24ヶ月かかる場合があり、中小企業のキャッシュフローに負担をかけています。異なるエビデンス閾値が重複する有用性研究を強いており、価格・量交渉を複雑にし、ヨーロッパ分子診断市場全体における新規検査の普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:PCR優位性がシークエンシングによる混乱に直面

PCRプラットフォームは2025年に14億7,000万米ドルを生み出し、ヨーロッパ分子診断市場規模の39.12%に相当します。症候群性呼吸器および敗血症パネルは成熟したワークフローのため、qPCRに根ざしたままです。シークエンシングは全技術の中でCAGR9.45%と最高の成長率を示し、腫瘍学および感染症の用途を獲得しています。Oxford Nanoporeの携帯型シークエンサーは髄膜炎病原体を45分でタイピングし、急速PCRが一般的な感染症を排除し、オンデマンドNGSが耐性プロファイルを明確化するハイブリッド戦略を促進しています。質量分析法およびマイクロアレイはニッチを維持していますが、AI対応試薬設計がプラットフォームの境界を曖昧にし、ヨーロッパ分子診断市場全体でのベンダー競争を深めています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

応用別:感染症リーダーシップが腫瘍学の成長に挑戦

感染症アッセイは2025年に17億3,000万米ドルを生み出し、ヨーロッパ分子診断市場規模の46.10%を占めています。多重パネルは1サンプル当たり20以上の病原体を検出し、逐次検査を削減しています。全ゲノムシークエンシングが院内集団発生をトレースし、感染管理ダッシュボードにデータを提供しています。腫瘍学アッセイは液体生検および標的療法選択に牽引され、CAGR9.52%で成長しています。ファーマコゲノミクスパネルは精神科および循環器内科に進出していますが、南ヨーロッパでの支払者支援が遅れています。拡大された新生児スクリーニングプログラムが遺伝性疾患検査を推進し、抗菌薬耐性アッセイはqPCRとシークエンシングを統合してサーベイランスを監督しています。

製品別:試薬が主導;ソフトウェア統合が加速

試薬およびキットは2025年の収益シェアの53.85%を占め、定期的な発注サイクルを活用しています。ソフトウェアおよびサービスは、ラボが生データを臨床レポートに変換するサブスクリプション型インフォマティクスを採用するにつれ、CAGR8.98%で上昇しています。GDPRコンプライアンスがヨーロッパのデータセンターおよび暗号化への需要を促進しています。機器は価格圧縮に直面していますが、自動化、多重化、およびAI強化品質管理を組み合わせた分析装置はプレミアムを維持しています。サービスバンドルは現在、IVDRドキュメント、外部品質評価の調整、およびワークフロー再設計をカバーし、ヨーロッパ分子診断市場内の収益の多様性を広げています。

エンドユーザー別:病院ラボがリードし、POCサイトが加速

病院ラボラトリーは2025年に40.92%の市場シェアを占め、腫瘍学および移植医療に分子検査を合わせています。地域全体で病理学を統合することで規模の経済を実現しています。ポイント・オブ・ケアサイトはCAGR10.08%で成長しており、地域クリニックがSTIパネルをオンサイトで実施し、スペインの農村地域のモバイルユニットが野外条件で結核のシークエンシングを行っています。独立した基準ラボラトリーが難解なパネルおよびバイオインフォマティクスのアウトソーシングを提供し、学術センターがIVDR申請に先立って次世代アッセイを検証しています。この多層エコシステムが、集中型および分散型設定全体でヨーロッパ分子診断市場を維持しています。

サンプルタイプ別:血液血漿のリーダーシップが多様化に直面

血液および血漿サンプルは2025年の収益の41.95%を占め、液体生検および敗血症ワークフローに不可欠です。組織生検は固形腫瘍のゴールドスタンダードであり続けていますが、物流上の遅延に直面しています。尿、唾液、およびその他の体液は、HPVおよびクラミジアスクリーニングのための自己採取プログラムにより、CAGR8.38%で成長しています。ベンダーは核酸を周囲温度で7日間安定に保つ安定化バッファーを開発し、郵送プログラムを促進し、ヨーロッパ分子診断市場のリーチを拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

検査設定別:集中型ラボが規模を維持;ハイブリッドモデルが登場

集中型ラボは55.10%のシェアを保持し、全体のCAGR8.84%を反映し、ハンズオン時間を40%削減する自動化トラックを稼働させています。ハブ・アンド・スポークモデルにより、地域クリニックが緊急POC検査を実施しながら複雑なアッセイを国立センターにバッチ送信することが可能になっています。ミドルウェアが匿名化された結果をサーベイランスダッシュボードに送信し、疫学的カバレッジを確保しています。遠隔機器資格認定およびeプロフィシエンシー検査がスポークサイトのコンプライアンスコストを低下させ、ヨーロッパ分子診断市場にハイブリッドワークフローをしっかりと組み込んでいます。

地理的分析

ドイツは地域収益の23.30%を生み出し、密度の高い三次医療ネットワーク、NGSパネルへの州の償還、およびミュンヘンとハイデルベルクにある輸出志向のバイオテクノロジークラスターに支えられています。デジタル病理学の採用が分子データをホールスライドイメージングと統合し、腫瘍委員会を効率化しています。英国のNHS(国民保健サービス)ゲノム医療サービスは28の遺伝子パネルを標準化し、フランスのプラン・フランス・メドシーヌ・ジェノミクは5年間で50万件のエクソームに資金を提供しています。イタリアとスペインはEU復興基金をラボラトリー自動化に活用し、スペインの分散型医療システムにより自治コミュニティがNGSプラットフォームを試験的に導入し、2031年にかけてCAGR9.18%を達成する見込みです。コーホジョン基金の東ヨーロッパの受益者はシークエンシングラインをアップグレードしていますが、労働力不足と償還のギャップが速度を緩和しています。これらのダイナミクスが総合的に、ヨーロッパ分子診断市場を、成熟した経済圏が量を支え、新興地域が漸進的な成長を牽引するモザイクとして確固たるものにしています。

競争環境

Roche、Abbott、Thermo Fisher Scientific、QIAGEN、およびbioMérieuxが合わせて収益の約58%を占め、調達を合理化するハードウェア・試薬・ソフトウェアの統合スタックを提供しています。Oxford NanoporeおよびSeegeneは差別化された化学技術と携帯型デバイスを活用して既存企業に挑戦しています。AIネイティブプラットフォームはクラウド解釈を提供し、分析ギガベース当たりの課金でバイオインフォマティクスの不足に対応しています。Thermo FisherのドイツにおけるCAGR1億8,000万米ドルの工場拡張が試薬供給を強化し、RocheによるLumiraDxのポートフォリオの2億9,500万米ドルの取得が分散型サイトへのカートリッジ診断を拡大しています。QIAGENのAzureとの連携が二次解析を自動化し、GDPRコンプライアンスを緩和しています。このような動きは、ヨーロッパ分子診断市場全体でフルスタック能力をめぐる熾烈な競争を浮き彫りにしています。

ヨーロッパ分子診断産業リーダー

Abbott Laboratories

Danaher Corporation

Agilent Technologies

F Hoffmann-la Roche Ltd

Hologic Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:Thermo Fisher ScientificはPCR試薬およびNGS消耗品のドイツ生産を拡大するために1億8,000万米ドルを投資しました。

- 2024年10月:Seegeneは感染症および抗菌薬耐性を対象とした多重分子プラットフォームのためにWerfenとの販売提携を締結しました。

- 2024年7月:Rocheは2億9,500万米ドルでLumiraDxのポイント・オブ・ケアポートフォリオの取得を完了し、ヨーロッパ全域での分散型検査の範囲を拡大しました。

ヨーロッパ分子診断市場レポートのスコープ

分子診断検査は、疾患と関連している場合もそうでない場合もあるDNAまたはRNA中の特定の配列(一塩基多型(SNP)、欠失、転座、および挿入を含む)を検出します。

ヨーロッパ分子診断市場は、技術、応用、製品、エンドユーザー、および地域別にセグメント化されています。技術別では、市場はインサイチュハイブリダイゼーション、チップおよびマイクロアレイ、質量分析法(MS)、シークエンシング、PCR、およびその他の技術にセグメント化されています。応用別では、市場は感染症、腫瘍学、ファーマコゲノミクス、微生物学、遺伝性疾患検査、およびその他の応用にセグメント化されています。製品別では、市場は機器、試薬、およびその他の製品にセグメント化されています。エンドユーザー別では、市場は病院、ラボラトリー、およびその他のエンドユーザーにセグメント化されています。地理的には、市場はドイツ、英国、フランス、イタリア、スペイン、およびその他のヨーロッパにセグメント化されています。市場レポートはまた、ヨーロッパの推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)で市場規模と予測を提供しています。

| インサイチュハイブリダイゼーション |

| チップおよびマイクロアレイ |

| 質量分析法(MS) |

| シークエンシング |

| PCR |

| その他の技術 |

| 感染症診断 |

| 腫瘍学および液体生検 |

| ファーマコゲノミクス |

| 遺伝性疾患検査 |

| 微生物学および抗菌薬耐性 |

| その他の応用 |

| 機器・分析装置 |

| 試薬・キット |

| ソフトウェアおよびサービス |

| 病院および病院ラボラトリー |

| 独立した基準ラボラトリー |

| ポイント・オブ・ケア/患者近傍設定 |

| 学術・研究機関 |

| 血液/血漿 |

| 組織/FFPE |

| 唾液および頬スワブ |

| 尿およびその他の体液 |

| 集中型ラボラトリー |

| 分散型/POCサイト |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| その他のヨーロッパ |

| 技術別 | インサイチュハイブリダイゼーション |

| チップおよびマイクロアレイ | |

| 質量分析法(MS) | |

| シークエンシング | |

| PCR | |

| その他の技術 | |

| 応用別 | 感染症診断 |

| 腫瘍学および液体生検 | |

| ファーマコゲノミクス | |

| 遺伝性疾患検査 | |

| 微生物学および抗菌薬耐性 | |

| その他の応用 | |

| 製品別 | 機器・分析装置 |

| 試薬・キット | |

| ソフトウェアおよびサービス | |

| エンドユーザー別 | 病院および病院ラボラトリー |

| 独立した基準ラボラトリー | |

| ポイント・オブ・ケア/患者近傍設定 | |

| 学術・研究機関 | |

| サンプルタイプ別 | 血液/血漿 |

| 組織/FFPE | |

| 唾液および頬スワブ | |

| 尿およびその他の体液 | |

| 検査設定別 | 集中型ラボラトリー |

| 分散型/POCサイト | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ |

レポートで回答された主要な質問

2031年のヨーロッパ分子診断市場の予測値はいくらですか?

市場はCAGR8.84%で成長し、2031年までに62億6,000万米ドルに達すると予測されています。

最も速く拡大している技術セグメントはどれですか?

シークエンシングプラットフォームは、実行コストの低下と腫瘍学分野での広範な活用により、CAGR9.45%で進展しています。

スペインが最も成長の速い地域である理由は何ですか?

スペインのラボラトリー自動化および分散型検査への医療投資がCAGR9.18%を牽引しています。

ポイント・オブ・ケアプラットフォームは検査経路をどのように再形成していますか?

カートリッジ式システムが結果時間を1時間未満に短縮し、抗菌薬適正使用推進およびトリアージ判断を改善しています。

東ヨーロッパでの広範な普及に対する主な障壁は何ですか?

高複雑性インフラの限界と断片化した償還が高度なアッセイの展開を遅らせています。

AIはアッセイ開発にどのような影響を与えていますか?

機械学習プラットフォームがプライマー設計サイクルを短縮し、アッセイ特異性を向上させ、新興病原体への迅速な対応を支援しています。

最終更新日: