モビリティ・アズ・ア・サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

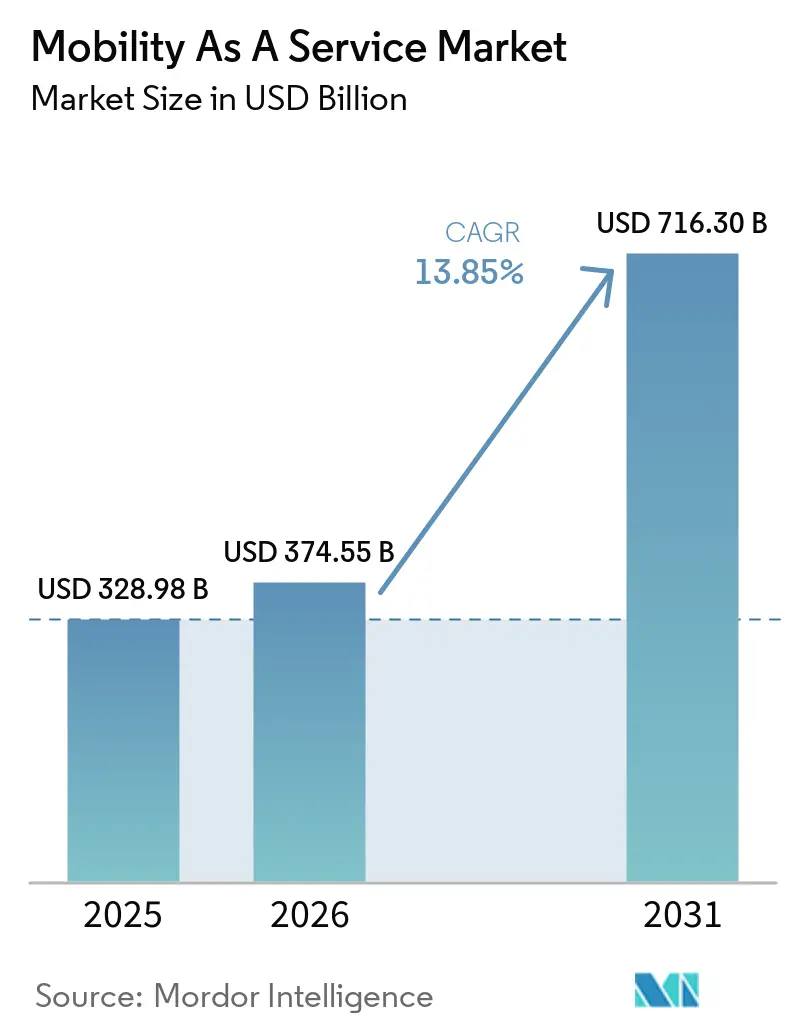

| 市場規模 (2026) | 374.55 十億米ドル |

| 市場規模 (2031) | 716.30 十億米ドル |

| 成長率 (2026 - 2031) | 13.85% CAGR |

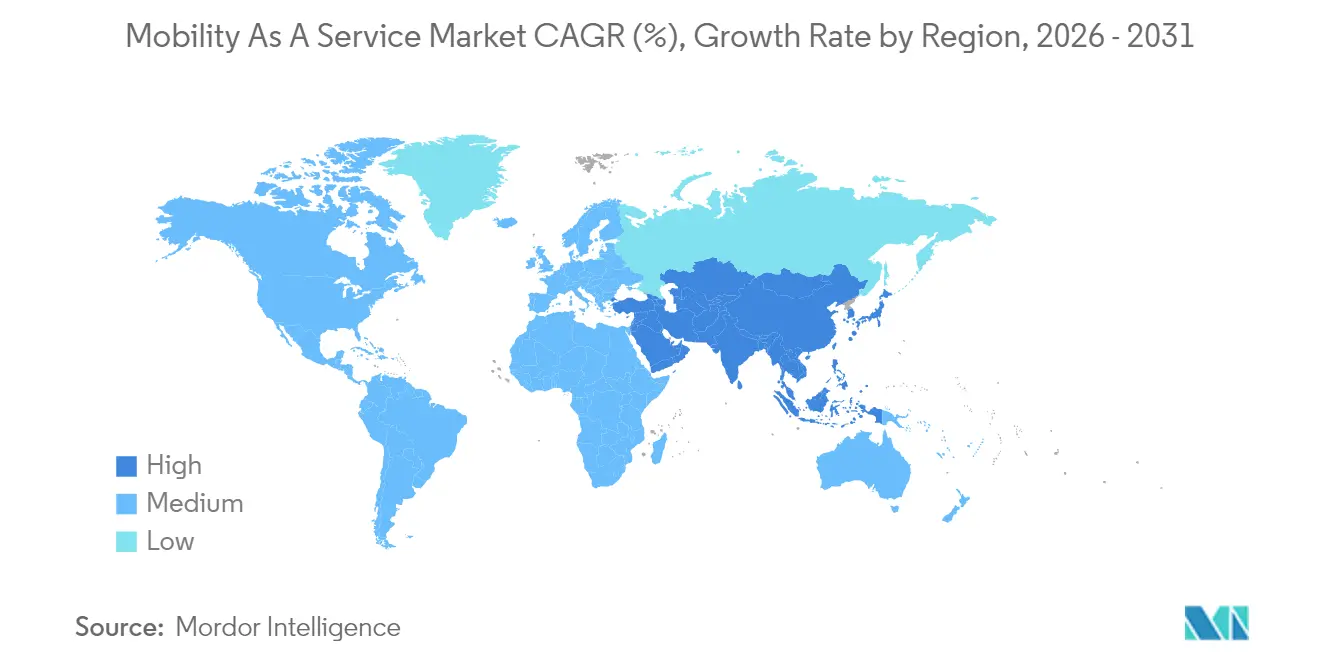

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモビリティ・アズ・ア・サービス市場分析

モビリティ・アズ・ア・サービス市場規模は、2025年の3,289億8,000万米ドルから2026年には3,745億5,000万米ドルに成長し、2026年〜2031年の年平均成長率13.85%で2031年までに7,163億米ドルに達すると予測されています。都市人口の力強い増加、スマートフォンの継続的な普及、および環境意識の高まりにより、消費者は自家用車の所有から統合型・共有型・マルチモーダル交通サービスへとシフトしています。APIの標準化、電気・水素推進方式の採用、シームレスな決済イノベーションがプラットフォームの相互運用性を加速させ、顧客体験を向上させ、プロバイダーの収益多様化を促進しています。政策立案者はゼロエミッション目標を推進し、官民パートナーシップを優先して電気フリートの大規模展開を促進する一方、5GおよびIoTのアップグレードによりリアルタイムのフリート管理と予測的な移動管理が可能になっています。既存のライドヘイリング大手と新興の専門MaaSオーケストレーターとの競争激化により、企業は防御可能な差別化を追求するため、人工知能、データ収益化、サブスクリプションモデルへの積極的な投資を促されています。

主要レポートのポイント

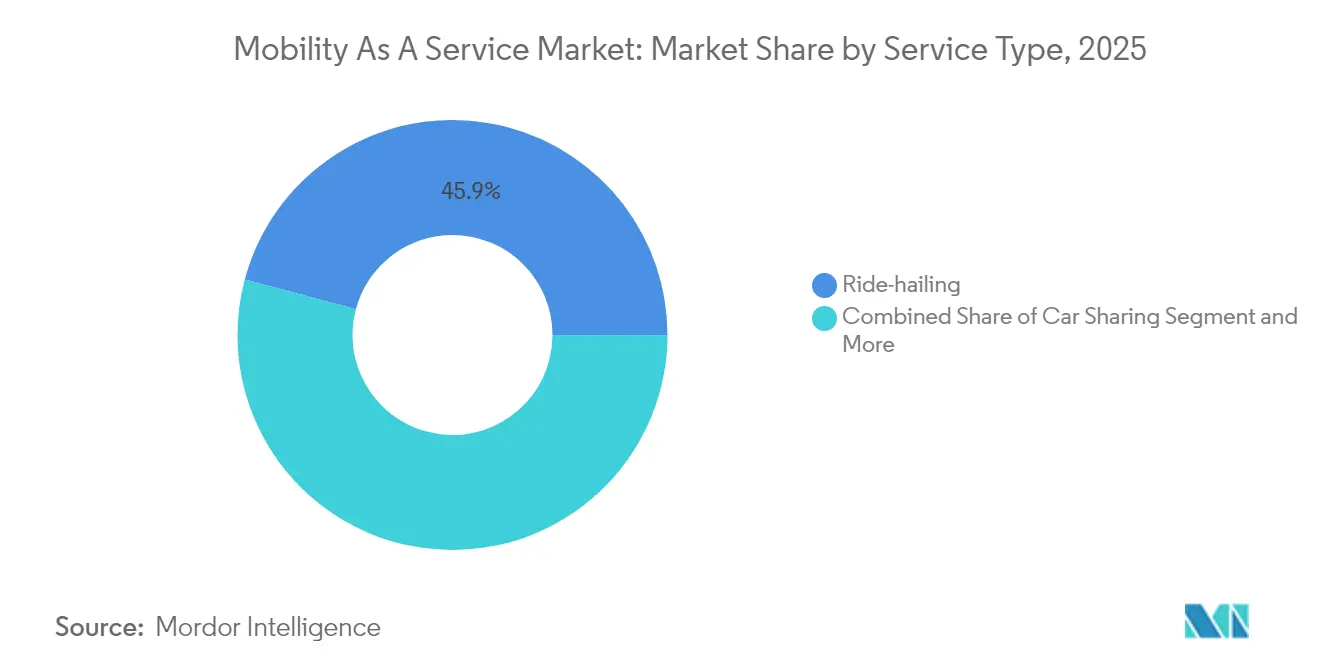

- サービスタイプ別では、ライドヘイリングが2025年のモビリティ・アズ・ア・サービス市場シェアの45.85%を占め、マイクロモビリティは2031年までに年平均成長率19.12%で拡大する見込みです。

- ソリューション別では、テクノロジープラットフォームソリューションが2025年に37.72%の収益シェアを保持し、決済・ウォレットサービスは2031年までに年平均成長率20.95%で成長すると予測されています。

- 車両タイプ別では、乗用車が2025年のモビリティ・アズ・ア・サービス市場の56.63%のシェアを占め、自律走行ポッドは2031年までに年平均成長率22.74%で進展しています。

- 輸送タイプ別では、民間輸送が2025年に61.34%のシェアでリードし、公共輸送は2026年〜2031年にかけて年平均成長率14.93%を記録すると見込まれています。

- ビジネスモデル別では、従量課金制が2025年の収益の67.25%を占め、サブスクリプションバンドルは2031年までに年平均成長率23.88%で上昇しています。

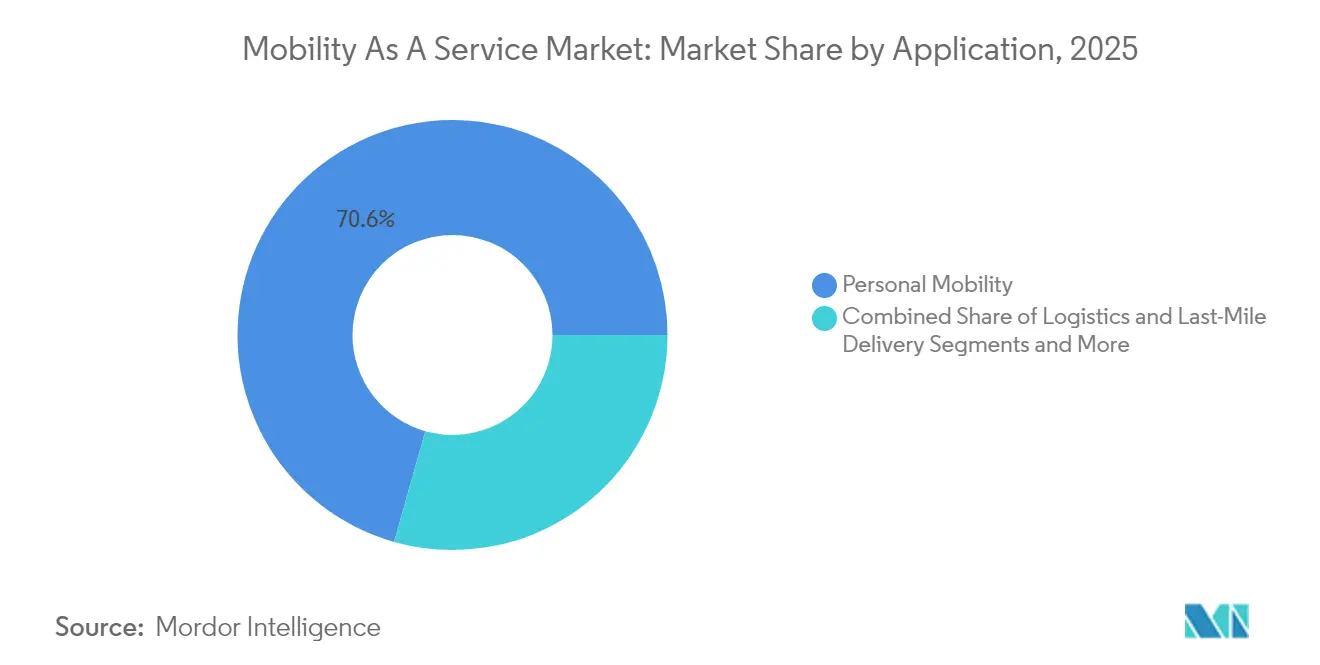

- アプリケーション別では、個人モビリティが2025年のモビリティ・アズ・ア・サービス市場規模の70.62%を占め、物流・ラストワンマイル配送は2031年までに年平均成長率20.53%で成長する見込みです。

- エンドユーザー別では、個人が2025年に77.46%のシェアを保持し、企業の採用は2031年までに年平均成長率16.96%で勢いを増しています。

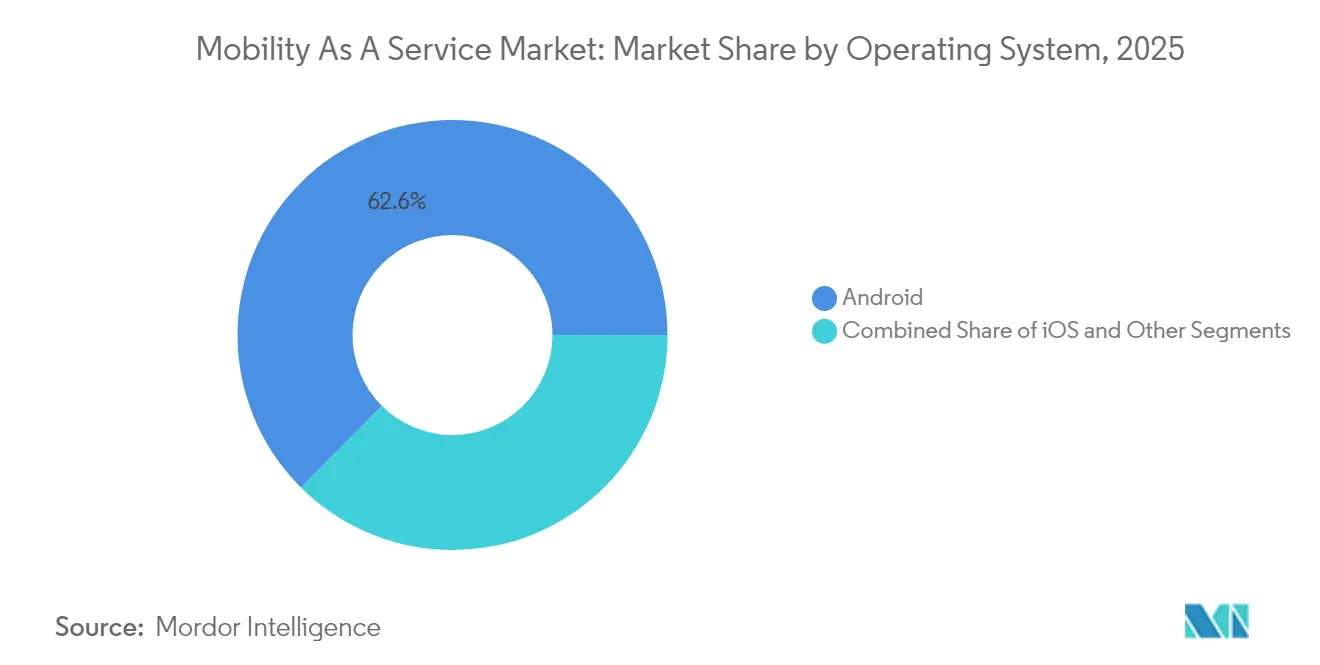

- オペレーティングシステム別では、Androidが2025年に62.55%のシェアを支配し、HarmonyOSやPWAを含むその他のプラットフォームは2031年までに年平均成長率23.05%で拡大する見込みです。

- 推進方式別では、電気パワートレインが2025年に41.58%のシェアを占め、水素燃料電池車は2026年〜2031年に年平均成長率25.42%を記録すると予測されています。

- 地域別では、アジア太平洋が2025年のモビリティ・アズ・ア・サービス市場シェアの34.12%を確保し、中東・アフリカは2031年までに年平均成長率14.05%で最も急成長する地域として位置づけられています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルモビリティ・アズ・ア・サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州都市全体におけるマイクロモビリティと公共交通の統合 | +3.2% | 欧州(北米への波及あり) | 中期(2〜4年) |

| 政府のゼロエミッション目標がEV中心のMaaSバンドルを促進(アジア太平洋) | +2.9% | アジア太平洋、欧州 | 長期(4年以上) |

| API標準化(NeTEx、GTFS-RT)によるアカウントベースの乗車券発行の実現 | +2.5% | グローバル(欧州および北米での早期採用あり) | 中期(2〜4年) |

| 南米MaaSスーパーアプリへのベンチャーキャピタル資金の急増 | +2.1% | 南米(特にブラジルおよびチリ) | 短期(2年以内) |

| 5G/IoT主導のリアルタイムモビリティオーケストレーション | +1.6% | 北米、欧州、先進アジア市場 | 中期(2〜4年) |

| 北米における企業出張のサステナビリティ義務 | +1.5% | 北米(欧州への波及あり) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

欧州都市全体におけるマイクロモビリティと公共交通の統合

マイクロモビリティオプションと従来の公共交通システムのシームレスな統合により、ファーストマイル・ラストマイルの接続性を大幅に向上させるマルチモーダル交通ネットワークが構築されています。ヘルシンキやウィーンなどの欧州都市がこの統合を先導しており、公共交通機関がバイクシェアリングや電動キックボードサービスを統合モビリティプラットフォームに積極的に組み込んでいます。この統合は顕著な成果をもたらしており、国際交通フォーラムは、適切に統合されたマイクロモビリティが都市回廊における公共交通の利用者数を最大35%増加させる可能性があると報告しています。[1]「共有モビリティへの移行:都市はいかにして包括的な交通サービスを提供できるか」、国際交通フォーラム、itf-oecd.org。最も成功した実装では、交通ハブ近くに戦略的に配置された標準化されたドッキングステーション、統合決済システム、リアルタイムの利用可能データが特徴となっています。交通アクセシビリティの向上にとどまらず、この統合は都市計画の優先事項を再形成しており、バルセロナなどの都市では交通駅に直接接続するマイクロモビリティレーンを収容するための街路インフラを再設計しています。

政府のゼロエミッション目標がEV中心のMaaSバンドルを促進

アジア太平洋地域をはじめとする各地域における厳格な排出量削減目標が、モビリティ・アズ・ア・サービス市場における電気自動車に特化したサービスの開発を促進しており、EVライドヘイリング、電気カーシェアリング、電動自転車レンタルを包括的なモビリティパッケージとして統合しています。2030年までに車両の40%を電気自動車にするという中国の義務付けにより、Didiのような企業はゼロエミッション輸送手段のみを特徴とする「グリーン・アライアンス」モビリティ・アズ・ア・サービスバンドルを立ち上げるに至りました。こうしたEV中心のサービスは大きな支持を集めており、TÜV SÜDの報告によれば、電動モビリティサービスは従来の車両利用と比較して都市交通の排出量を最大70%削減できるとされています。

API標準化(NeTEx、GTFS-RT)によるアカウントベースの乗車券発行の実現

NeTEx(ネットワーク時刻表交換)やGTFS-RT(一般交通フィード仕様リアルタイム)などの標準化されたデータ交換プロトコルの広範な採用により、複数の乗車券や決済方法を必要とせずにシームレスなマルチモーダル移動を可能にするアカウントベースの乗車券発行システムが革命的に変化しています。これらの標準は、異なる交通システムが通信するための共通言語を提供し、モード間でのリアルタイムデータ同期を可能にします。MaaSアライアンスは、これらの標準を実装した都市でモード間乗り換えが40%増加し、乗車券関連の顧客サービス問い合わせが25%減少したと報告しています。運用効率の向上にとどまらず、これらの標準はリアルタイムの需要に基づくモビリティクレジットや動的価格設定などの革新的な運賃モデルを可能にします。サンフランシスコの大都市交通委員会は、標準化されたAPIが既存プラットフォームへの新しいモビリティサービスの統合時間を最大60%短縮し、MaaSエコシステムの拡大を大幅に加速できることを実証しています。

南米MaaSスーパーアプリへのベンチャーキャピタル資金の急増

南米では、交通、フードデリバリー、金融サービスを地域固有のモビリティ課題に合わせた統合プラットフォームに組み合わせたMaaSスーパーアプリへのベンチャーキャピタル投資が前例のない規模で増加しています。この資金急増により、これまで十分なサービスが提供されていなかった市場でのサービス急速拡大が可能となり、ブラジルとメキシコが採用をリードしています。Papermarkのトップモビリティ投資家分析によると、南米のMaaSスタートアップは2024年だけで12億米ドル以上の資金を確保し、非公式交通ネットワークをデジタルプラットフォームに統合することに注力しています。これらのスーパーアプリは、交通向けの代替決済方法やマイクロレンディング機能を組み込むことで、銀行アクセスの制限を含む地域の重要な課題に対処しています。メキシコの「コレクティーボ」やブラジルの「コンビ」などの従来の非公式交通オプションをデジタルプラットフォームに統合することで、これらのサービスを正式化しながら信頼性と安全性を向上させ、多様な社会経済層にサービスを提供するより包括的なモビリティエコシステムを構築しています。

制約の影響分析*

| 制約 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国各州にわたる断片化した規制フレームワーク | -1.9% | 北米(特に米国) | 中期(2〜4年) |

| GDPR/CCPA主導のデータプライバシーコンプライアンスコスト | -1.7% | 欧州、北米 | 短期(2年以内) |

| ドライバー・プロバイダー補助金による収益性の課題 | -1.5% | グローバル(新興市場でより顕著) | 中期(2〜4年) |

| 統合の深度を制限するレガシー交通ITシステム | -1.4% | グローバル(特に確立した交通市場) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国各州にわたる断片化した規制フレームワーク

米国各州にわたる交通規制の一貫性のないパッチワークが、全国規模での拡大を試みるMaaSプロバイダーに重大な運用上の課題をもたらしています。各州は異なるライセンス要件、保険義務、および運用制限を課しています。この規制の断片化により、企業は州固有の運用モデルを開発せざるを得なくなり、コンプライアンスコストが大幅に増加し、市場浸透が遅れています。連邦道路局は、この規制の調和の欠如により、複数州のMaaSプロバイダーの運用コストが、より統一された規制環境で運営するプロバイダーと比較して最大35%高くなっていると強調しています。

GDPR/CCPA主導のデータプライバシーコンプライアンスコスト

欧州連合の一般データ保護規則(GDPR)やカリフォルニア州消費者プライバシー法(CCPA)などの厳格なデータ保護規制の実施により、データの収集、保存、共有に関する複雑な要件をナビゲートしなければならないMaaSプロバイダーに多大なコンプライアンスコストが課されています。これらの規制は、ルートの最適化、需要予測、サービスのパーソナライズのために広範なユーザーデータに依存するMaaSプラットフォームにとって特に困難です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:マイクロモビリティが都市交通パターンを変革

ライドヘイリングは2025年に45.85%のシェアでMaaS市場を支配しており、確立されたユーザーベースと広範なドライバーネットワークを活用して市場リーダーシップを維持しています。しかし、マイクロモビリティサービス(スクーター・自転車シェアリング)は、ファーストマイル・ラストマイルの接続性の課題に対処する効果性により、2026年〜2031年の年平均成長率19.12%という最も急成長するセグメントとして台頭しています。IAA Mobilityレポートは、IoT接続と高性能バッテリーを搭載したマイクロモビリティソリューションが、安定性の向上とリアルタイムの利用可能追跡を通じてユーザー体験を大幅に向上させると示しています。この成長は、マイクロモビリティレーンと駐車ゾーン専用インフラの割り当てを増やす市政府によってさらに支援されています。

カーシェアリングセグメントは、固定の乗降場所を排除するフレキシブルなフリーフローティングモデルの導入を通じて大幅なイノベーションを目撃しており、バスシェアリングサービスは企業環境やキャンパス環境での支持を得ています。スクーターシェアリングセグメントは、一部の市場での規制上の課題にもかかわらず、低い実装コストと高いユーザー採用率により急速に拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ソリューション別:決済イノベーションがシームレスなモビリティを推進

テクノロジープラットフォームは2025年に37.72%の市場シェアでこのセグメントをリードし、サービス統合とユーザーインターフェースを可能にする基盤インフラとして機能しています。一方、決済・ウォレットソリューションは年平均成長率20.95%(2026年〜2031年)で最も急速な成長を遂げており、マルチモーダル移動体験における重要な摩擦点に対処しています。オープンループ決済システムの台頭は特に変革的であり、PaymentGenesは、これらのシステムを実装したMaaSプラットフォームが、クローズドループシステムを使用するプラットフォームと比較してユーザー維持率が最大40%高いと報告しています。これらのシステムにより、ユーザーは異なるサービス間で資金を事前にチャージしたり複数の決済方法を維持したりする必要がなくなります。

旅行計画・ナビゲーションソリューションは、リアルタイムで混乱を予測し代替案を提案できる人工知能の統合により進化し続けています。接続・テレマティクスソリューションは強化された車両追跡とフリート管理機能を可能にし、保険・サポートサービスは共有モビリティユーザーの固有のニーズに対応するために拡大しています。

車両タイプ別:自律走行ポッドが飛躍的成長に向けて準備

乗用車は2025年に56.63%の市場シェアで優位を維持しており、MaaSエコシステムにおけるライドヘイリングとカーシェアリングサービスの継続的な重要性を反映しています。しかし、自律走行ポッドは2026年〜2031年に年平均成長率22.74%という最高の成長率を達成すると予測されており、制御された環境とファースト・ラストマイルの接続性に対する説得力のあるソリューションを提供しています。IEEE知能交通システム誌に掲載された研究は、自律走行モジュール車両技術が従来の固定ルート交通と比較して運用コストを最大40%削減しながらサービスの柔軟性を向上させることができると示しています。これらの自動運転ポッドは、自律走行のためにインフラを最適化できるキャンパス環境、ビジネスパーク、計画的コミュニティで特に効果的です。

マイクロモビリティ車両(電動自転車、電動キックボード)は、優れた機動性と駐車の利便性を提供する高密度都市部を中心に市場シェアを拡大し続けています。シャトルとバスは、乗車率を最適化し待ち時間を短縮するオンデマンドルーティングアルゴリズムの導入により進化しています。

輸送タイプ別:公共セクターのイノベーションが成長を加速

民間輸送オプションは2025年のMaaS市場の61.34%を占めており、固定ルートの代替手段と比較した柔軟性と利便性によって推進されています。しかし、公共輸送は年平均成長率14.93%(2026年〜2031年)でより速く成長しており、交通機関がデジタルトランスフォーメーションとサービス統合をますます採用しているためです。米国公共交通協会による欧州MaaS実装の研究は、MaaSエコシステムのバックボーンとして自らを位置づける公共交通機関が、従来のサービスモデルを超えた関連性を拡大しながら利用者数を最大25%増加させることができると明らかにしています。この成長は、非接触型決済システム、リアルタイム追跡、API開発への多大な投資によって支援されており、民間モビリティサービスとのシームレスな統合を可能にしています。

ビジネスモデル別:サブスクリプションバンドルが消費者関係を変革

従量課金制モデルは2025年に67.25%の市場シェアで優位を占め、MaaSサービスを試す機会利用者や利用者に訴求しています。しかし、サブスクリプションバンドルは年平均成長率23.88%(2026年〜2031年)という劇的な成長を遂げており、プロバイダーに予測可能な収益ストリームを生み出しながら、頻繁な利用者にコスト削減と利便性を提供しています。

ピアツーピアモデルは、車両所有コストが高い市場で支持を得ており、自家用車オーナーが遊休容量を収益化できるようにしています。乗車券のみのアグリゲーターモデルは、完全なサービス統合なしに複数の交通サービス間の決済を簡素化することに焦点を当てたエントリーレベルのMaaSサービスとして機能しています。

アプリケーション別:ラストマイル物流が成長エンジンとして台頭

個人モビリティアプリケーションは2025年に市場の70.62%を占めており、ほとんどのMaaSプラットフォームが物品よりも人の移動に主眼を置いていることを反映しています。しかし、物流・ラストワンマイル配送アプリケーションは年平均成長率20.53%(2026年〜2031年)で成長しており、電子商取引の成長が効率的な都市配送ソリューションへの需要を促進しています。

ビジネス・企業モビリティアプリケーションは、従来の企業向け車両サービスを超えて、多様な従業員交通ニーズをサポートする包括的なモビリティ管理プラットフォームへと進化しています。物流・ラストワンマイル配送セグメントは、より効率的なリソース活用を可能にするルート最適化と積載統合のイノベーションから恩恵を受けており、適切な環境では都市のトラック配送の最大30%を代替できる電動カーゴバイクで特に成長しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:企業採用がB2B成長を牽引

個人は2025年のMaaS市場の77.46%を占めており、消費者向けライドヘイリングとマイクロモビリティサービスが引き続き市場を支配しています。しかし、企業セグメントは年平均成長率16.96%(2026年〜2031年)でより速く成長しており、企業のサステナビリティ義務と従業員モビリティコストの最適化への欲求によって推進されています。企業MaaSユーザーとの77件のインタビューに基づくストックホルム大学の研究は、適切に実装された企業モビリティプログラムが従業員満足度を大幅に向上させながら企業交通コストを最大30%削減できることを明らかにしています。これらの企業向けソリューションには通常、組織がモビリティ支出をより効果的に管理するのに役立つ一元化された請求、ポリシー施行、分析などの機能が含まれています。

政府・市政機関はMaaSプラットフォームを採用して公共サービスの提供を強化し、リソース配分を最適化することが増えています。個人セグメントは、時間の経過とともにユーザーの好みや移動パターンに適応するよりパーソナライズされたサービスで進化し続けています。企業採用は、分散した労働力や多大な出張要件を持つセクターで特に強く、American Express Global Business Travelは、企業出張マネージャーの67%がサステナビリティ目標をサポートし旅行者体験を向上させるためにMaaSオプションをプログラムに組み込んでいると報告しています。

オペレーティングシステム別:新興プラットフォームが二極支配に挑戦

Androidは2025年に62.55%のシェアでMaaS市場を支配しており、MaaSの成長が加速している新興市場を中心に、より広いグローバル採用から恩恵を受けています。しかし、代替オペレーティングシステム(HarmonyOS、KaiOS、Windows/PWA)は年平均成長率23.05%(2026年〜2031年)で最も速く成長しており、特定の地域ニーズに対応し主流プラットフォームの制限を克服しています。プログレッシブウェブアプリ(PWA)はこの成長において特に重要であり、各オペレーティングシステム向けの専用アプリ開発を必要とせずにクロスプラットフォームの互換性を提供しています。このアプローチにより、デバイスタイプ全体でより広いアクセシビリティを確保しながら開発コストを削減しています。

iOSは、Appleデバイスがより普及している高所得地域を中心に、依然として大きな市場シェアを維持しています。HarmonyOSなどの新興プラットフォームを含む「その他」カテゴリーは、これらのシステムが強力なエコシステムサポートを持つ市場で支持を得ています。オペレーティングシステムの多様性は、プラットフォーム間で一貫したユーザー体験を確保しなければならないMaaSプロバイダーに課題をもたらしています。しかし、プラットフォームに依存しない開発アプローチの台頭がこれらの課題を軽減しており、MaaSプロバイダーはコア機能を維持しながら異なる画面サイズとオペレーティングシステムに適応するレスポンシブデザイン原則をますます採用しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

推進方式別:水素燃料電池がゼロエミッションイノベーションを牽引

電気推進方式は2025年に41.58%の市場シェアでリードしており、充電インフラの拡大と有利な規制環境によって推進されています。しかし、水素燃料電池推進方式は年平均成長率25.42%(2026年〜2031年)という最高の成長率を経験しており、バッテリー電気自動車の航続距離と給油時間の制限に対処しています。Lindeは、各国が野心的な水素モビリティ目標を実施していると報告しています。日本は2030年までに80万台の燃料電池車と1,200台の燃料電池バスをサポートするために30万トンの水素を生産するサプライチェーンを確立する計画です。

内燃機関(ICE)車両は、特に電気充電インフラが限られている地域で依然として大きな市場シェアを維持しています。ハイブリッド車は、専用の充電インフラを必要とせずに効率を向上させる移行技術として機能しています。MaaSエコシステムにおける水素燃料電池技術の台頭は、ダウンタイムの最小化が重要なシャトルサービスやタクシーフリートなどの高稼働率アプリケーションにとって特に重要です。カリフォルニア大学リバーサイド校による国内唯一の水素動力カーシェアプログラムの立ち上げは、MaaSの文脈におけるこの技術の実用的な応用を示しており、従来の車両に匹敵する給油時間でゼロエミッションモビリティを提供しています。

地域分析

アジア太平洋は2025年のモビリティ・アズ・ア・サービス市場シェアの34.12%を占め、高密度都市、先進的なデジタル決済、および協調的なインフラ投資を活用しています。主要都市での車両登録制限という中国の政策が通勤者を共有プラットフォームへと誘導する一方、インドの拡大する中産階級は手頃なライドヘイリングを受け入れています。シンガポールのスマートネーション構想は、公共交通、マイクロモビリティ、統合決済を単一の市民アプリに統合し、ベストプラクティスの統合を体現しています。

北米は市場規模で第2位にランクされています。高い所有コスト、都市の再高密度化の再開、および企業出張のサステナビリティ義務が共有モビリティの成長を促進していますが、州ごとの規制の相違が全国的なプラットフォーム規模を遅らせています。サンフランシスコ、オースティン、トロントにおける技術リーダーシップが予測分析と自律走行パイロットの早期採用を支援しています。電気自動車フリートへの政府インセンティブが地域のモビリティシフトをさらに強化しています。

中東・アフリカは2031年までに年平均成長率14.05%という最も速い地域拡大を示しています。湾岸協力会議の政府はNEOMやエキスポシティなどのスマートシティメガプロジェクト内でMaaSを優先し、自律走行シャトルと統合運賃システムのための資本を配分しています。Abdul Latif JameelとJoby Aviationの間の最大200機の電動垂直離着陸機を展開する覚書は、新興の空中モビリティの野望を示しており、地上ベースのサービスを補完し、マルチモーダルネットワークを強化しています。

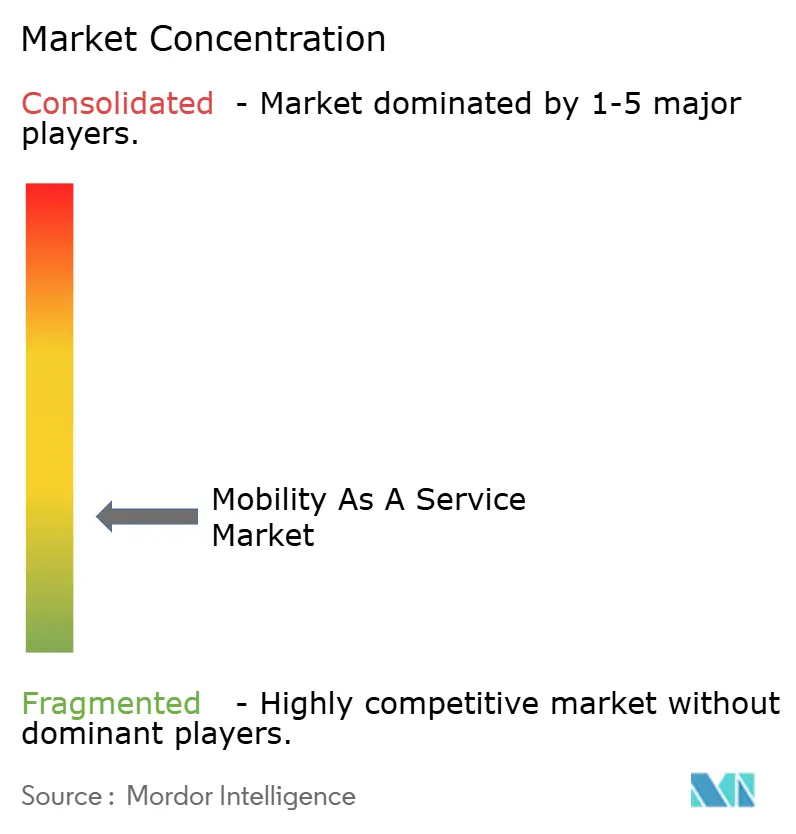

競合環境

モビリティ・アズ・ア・サービス市場における競争は中程度であり、単一モードの支配からプラットフォームオーケストレーションへとシフトしています。ライドヘイリングの既存大手であるUberとLyftは、粘着性を高めるために交通スケジュールとスクーターレンタルをアプリに統合しています。交通機関はブランド化されたMaaSハブを立ち上げ、民間のアドオンを提供しながら運賃収入を維持しています。UberとMay Mobilityの自律走行フリートに関するパートナーシップなどの戦略的データアライアンスは、完全な資産所有よりも技術的相乗効果へのシフトを強調しています。

業界のホワイトスペースは、既存大手のリーチが限られている医療患者搬送、観光バンドル、農村部のデマンドレスポンシブサービスなどのニッチな垂直市場に残っています。データ収益化は、プラットフォームが計画者や小売業者のために匿名化された出発地・目的地フローを分析するにつれて、独立した収益ストリームとして台頭しています。地域の規制ナビゲーションを習得し、安全なデータガバナンスを維持するプロバイダーは、自治体との長期契約を確保するためにより有利な立場にあります。

需要予測、サージ価格調整、マルチモーダルルーティングのための人工知能投資が加速しています。オープンAPIエコシステムを追求する企業は、旅行計画機能を充実させるためにサードパーティのイノベーターを招き、ネットワーク効果を強化しています。公共政策の目標(脱炭素化、アクセシビリティ、公平性)にロードマップを合わせる事業者は、入札の受注やパイロットプログラムで優遇されます。

モビリティ・アズ・ア・サービス業界リーダー

Uber Technologies Inc.

Didi Chuxing

Avis Budget Group

Enterprise Holdings, Inc.

The Hertz Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:UberとWeRideは、今後5年間で米国と中国以外の市場に焦点を当て、世界15都市に自律走行車を展開するための戦略的パートナーシップの拡大を発表しました。このイニシアチブは、Uberアプリを通じたロボタクシーサービスの利用可能性を高め、Uberがフリート運営を管理することを目的としており、自律走行モビリティの主流MaaSプラットフォームへの統合を大幅に推進します。

- 2025年3月:MaaSアライアンスは、企業向けモビリティ・アズ・ア・サービス(C-MaaS)に関する包括的なホワイトペーパーを発表し、企業モビリティソリューションを既存の交通システムに統合するための戦略とフレームワークを概説しました。このイニシアチブは、企業交通オプションの効率性とサステナビリティを向上させ、環境に配慮したビジネス出張ソリューションへの高まる需要に対応することを目的としています。

- 2025年3月:Enterprise Mobilityは、増加する顧客需要に応える投資プログラムの一環として、コーンウォール州セントオーステルに新しい支店を開設し、イングランド南西部での大幅な拡大を発表しました。この拡大には8つの新規雇用の創出が含まれ、Enterprise Car Clubを含むより柔軟な車両アクセスオプションを提供し、都市部と農村部にわたる多様な交通ニーズをサポートすることを目的としています。

グローバルモビリティ・アズ・ア・サービス市場レポートの範囲

モビリティ・アズ・ア・サービスは、さまざまな形態の交通サービスを統合します。公共交通、ライドシェア、レンタルを含むさまざまな交通サービスへのアクセスを可能にします。

モビリティ・アズ・ア・サービス市場は、サービスタイプ(自動車、バス、自転車)、輸送タイプ(公共・民間)、地域(北米、欧州、アジア太平洋、その他の地域)別にセグメント化されています。レポートは、上記のすべてのセグメントについて、モビリティ・アズ・ア・サービスの市場規模と予測を金額(10億米ドル)ベースで提供しています。

| ライドヘイリング |

| カーシェアリング |

| バイクシェアリング |

| スクーターシェアリング |

| バスシェアリング |

| テクノロジープラットフォーム |

| 決済・ウォレット |

| 旅行計画・ナビゲーション |

| 接続・テレマティクス |

| 保険・サポートサービス |

| 乗用車 |

| マイクロモビリティ車両(電動自転車、電動キックボード) |

| シャトル・バス |

| 自律走行ポッド |

| 公共 |

| 民間 |

| サブスクリプション(モビリティバンドル、企業プラン) |

| 従量課金制 |

| ピアツーピア |

| 乗車券のみのアグリゲーター |

| 個人モビリティ |

| ビジネス・企業モビリティ |

| 物流・ラストワンマイル配送 |

| 個人 |

| 企業 |

| 政府・市政機関 |

| iOS | |

| Android | |

| その他 | HarmonyOS |

| KaiOS | |

| Windows/PWA |

| 内燃機関(ICE) |

| 電気 |

| ハイブリッド |

| 水素燃料電池 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| 北欧諸国 | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア | |

| 南米 | ブラジル |

| チリ | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| エジプト | |

| トルコ | |

| 南アフリカ | |

| その他の中東・アフリカ |

| サービスタイプ別 | ライドヘイリング | |

| カーシェアリング | ||

| バイクシェアリング | ||

| スクーターシェアリング | ||

| バスシェアリング | ||

| ソリューション別 | テクノロジープラットフォーム | |

| 決済・ウォレット | ||

| 旅行計画・ナビゲーション | ||

| 接続・テレマティクス | ||

| 保険・サポートサービス | ||

| 車両タイプ別 | 乗用車 | |

| マイクロモビリティ車両(電動自転車、電動キックボード) | ||

| シャトル・バス | ||

| 自律走行ポッド | ||

| 輸送タイプ別 | 公共 | |

| 民間 | ||

| ビジネスモデル別 | サブスクリプション(モビリティバンドル、企業プラン) | |

| 従量課金制 | ||

| ピアツーピア | ||

| 乗車券のみのアグリゲーター | ||

| アプリケーション別 | 個人モビリティ | |

| ビジネス・企業モビリティ | ||

| 物流・ラストワンマイル配送 | ||

| エンドユーザー別 | 個人 | |

| 企業 | ||

| 政府・市政機関 | ||

| オペレーティングシステム別 | iOS | |

| Android | ||

| その他 | HarmonyOS | |

| KaiOS | ||

| Windows/PWA | ||

| 推進方式別 | 内燃機関(ICE) | |

| 電気 | ||

| ハイブリッド | ||

| 水素燃料電池 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア | ||

| 南米 | ブラジル | |

| チリ | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| エジプト | ||

| トルコ | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

モビリティ・アズ・ア・サービス市場の現在の規模はどのくらいですか?

モビリティ・アズ・ア・サービス市場は2026年に3,745億5,000万米ドルと評価され、2031年までに7,163億米ドルに達すると予測されており、年平均成長率13.85%を反映しています。

MaaS収益への最大の貢献地域はどこですか?

アジア太平洋が2025年に34.12%のシェアでリードしており、急速な都市化、スマートフォン普及率、および広範なスマートシティ投資によって推進されています。

現在最大のシェアを持つサービスタイプはどれですか?

ライドヘイリングが2025年の収益の45.85%を占めており、広範なドライバーネットワークと大規模なインストール済みユーザーベースによって支援されています。

サブスクリプションバンドルが支持を得ているのはなぜですか?

プロバイダーに予測可能な収益をもたらし、頻繁な利用者にコスト削減を提供することで、2026年〜2031年にかけてこのモデルの年平均成長率23.88%を牽引しています。

最終更新日: