自動車修理・整備サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

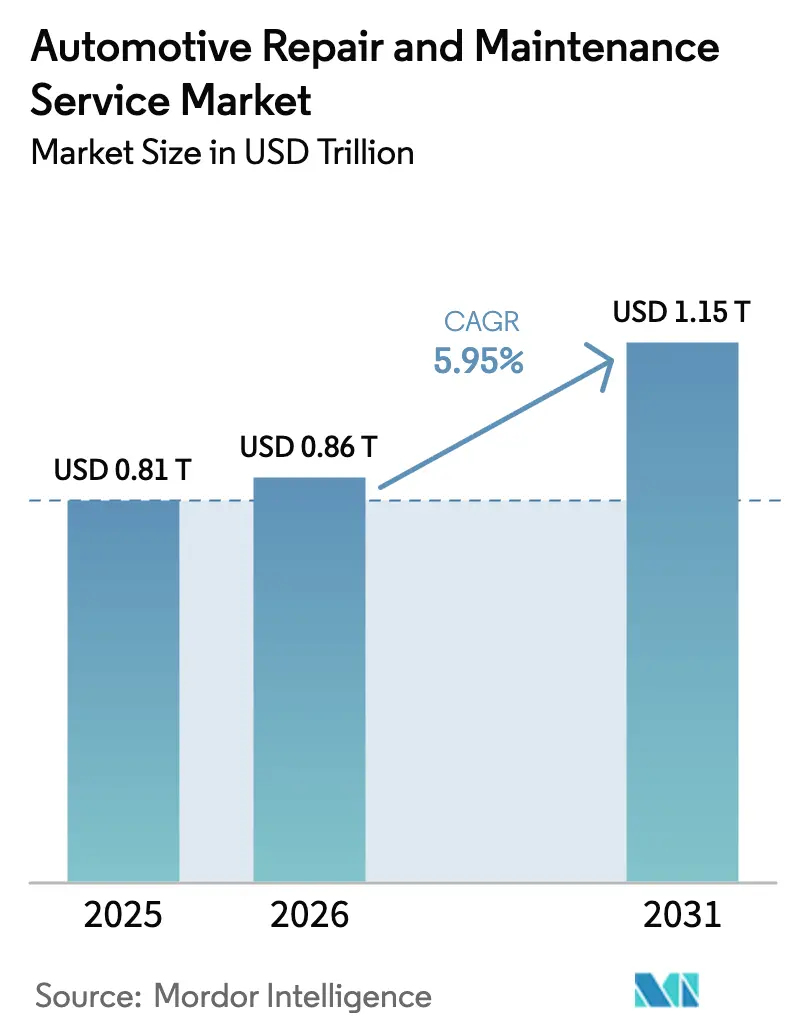

| 市場規模 (2026) | 0.86 兆米ドル |

| 市場規模 (2031) | 1.15 兆米ドル |

| 成長率 (2026 - 2031) | 5.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車修理・整備サービス市場分析

自動車修理・整備サービス市場規模は2026年に8,600億USDと推定され、2025年の8,100億USDから成長し、2031年には1兆1,500億USDに達する見込みで、2026年〜2031年にかけて年平均成長率(CAGR)5.95%で成長します。記録的な高水準にある平均車齢、コネクテッドカー診断の普及拡大、およびオーナーの利便性を高めるオンデマンドサービスモデルの拡大が、持続的な成長を支えています。断片化した競争環境が技術主導の差別化を促進し、人工知能(AI)が故障特定を効率化する一方、修理権(ライト・トゥ・リペア)規制が独立系ショップによる独自データへのアクセスを拡大しています。技術者は依然として不足しており、賃金上昇が続き、利益率を守るための自動化が促進されています。一方、電動化は定期サービスの頻度を緩和しますが、バッテリー固有の機会を開拓し、プロバイダーはスキルと設備投資の多様化を迫られています。

主要レポートのポイント

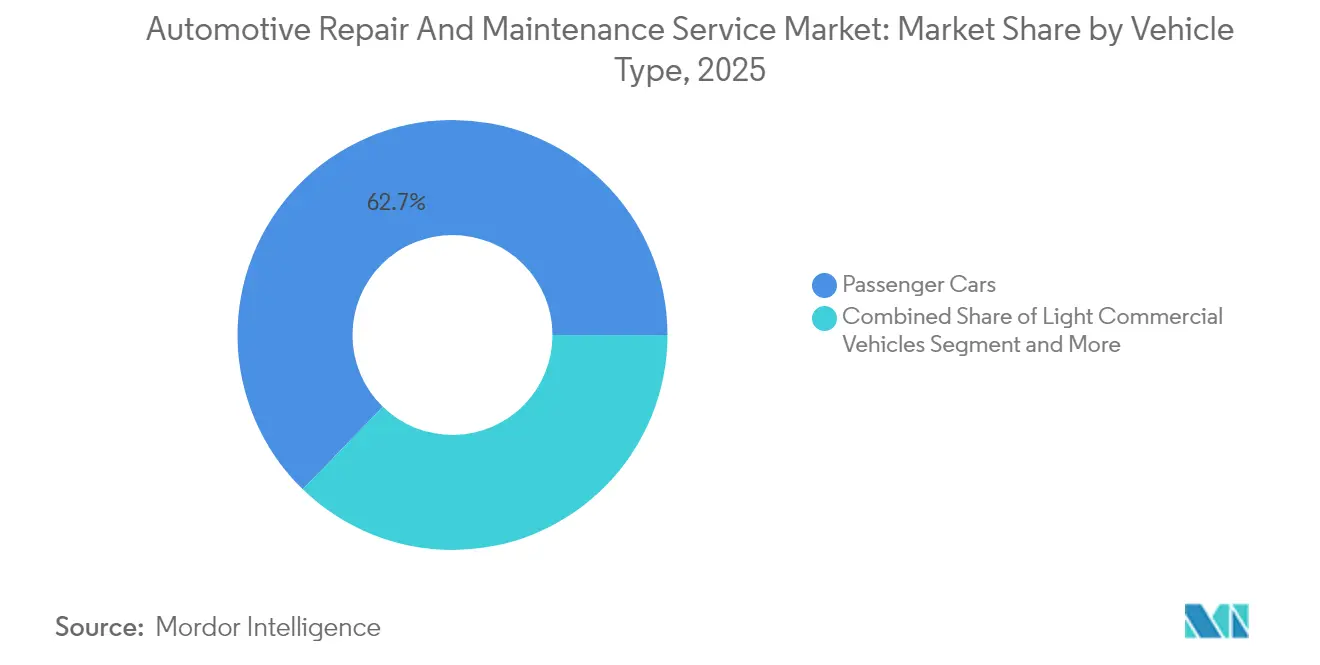

- 車両タイプ別では、乗用車が2025年の自動車修理・整備サービス市場シェアの62.74%を占め、予測期間(2026年〜2031年)において年平均成長率(CAGR)6.03%で拡大しています。

- サービスタイプ別では、機械的サービスが2025年の自動車修理・整備サービス市場シェアの45.10%を占め、デジタル・コネクティビティサービスが予測期間(2026年〜2031年)において最速の年平均成長率(CAGR)6.12%を記録しています。

- 部品タイプ別では、タイヤが2025年の自動車修理・整備サービス市場シェアの36.10%を占め、バッテリーが予測期間(2026年〜2031年)において年平均成長率(CAGR)6.08%で最も高い成長を牽引しています。

- サービスプロバイダー別では、OEM認定センターが2025年の自動車修理・整備サービス市場シェアの47.05%を支配していますが、モバイル・オンデマンド事業者が予測期間(2026年〜2031年)において年平均成長率(CAGR)6.11%で拡大しています。

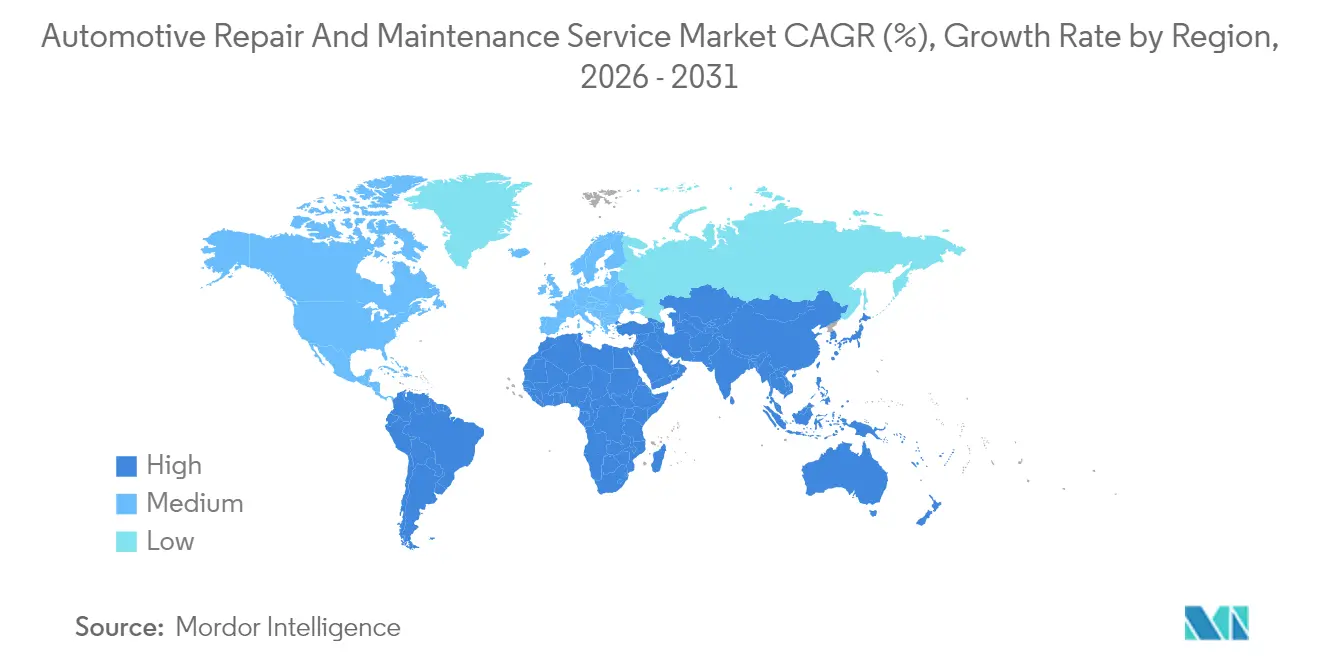

- 地域別では、北米が2025年の自動車修理・整備サービス市場シェアの38.10%を占めてトップとなり、アジア太平洋地域が予測期間(2026年〜2031年)において最高の年平均成長率(CAGR)6.07%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車修理・整備サービス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界の車両保有台数(PARC)の高齢化 | +2.2% | 北米と欧州で最も高い影響を持つグローバル規模 | 長期(4年以上) |

| コネクテッドカー診断の成長 | +1.8% | 北米とEUが先行し、アジア太平洋地域が追随 | 中期(2〜4年) |

| オンデマンド・モバイル修理プラットフォームの急速な拡大 | +1.6% | 世界の都市部、北米で最も強い | 短期(2年以内) |

| 衝突後の先進運転支援システム(ADAS)センサーキャリブレーション義務化 | +0.9% | 規制遵守が普及を牽引するグローバル規模 | 長期(4年以上) |

| OEM修理権(ライト・トゥ・リペア)法制化による独立系サービス収益の開放 | +0.4% | 主に北米とEU、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 新型コロナウイルス感染症(COVID-19)後のDIY疲れによるオーナーのプロショップ回帰 | +0.3% | 普及時期に地域差があるグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界の車両保有台数(PARC)の高齢化が持続的なサービス需要を牽引

米国の平均車齢は2025年に12.8年に達し、欧州でも同様に展開している多年にわたる上昇トレンドを延長しています [1]「車両高齢化トレンド、2025年」、米国運輸省、transportation.gov。古い車両はより頻繁な部品交換を必要とし、複雑で断続的な故障を管理できるプロバイダーの客単価を引き上げます。独立系ショップは費用に敏感な保証期間外のオーナーに対して優位性を持ち、OEMセンターは認定部品とソフトウェアアップデートを強調してプレミアム価格を正当化する必要があります。高い走行距離はタイヤ、ブレーキ、サスペンションなどの消耗品の摩耗も増大させ、自動車修理・整備サービス市場のキャッシュフローを安定させる予測可能なサービス間隔を固定します。

コネクテッドカー診断が整備パラダイムを変革

現代の車両はテラバイト規模のテレマティクスデータをストリーミングし、故障が発生する数日または数週間前にドライバーとショップに警告する予知保全ダッシュボードを実現します。AIを活用したプラットフォームは診断時間を最大半分に短縮し、追加の収益作業のためにベイを解放し、評判を損なうリピート修理を削減します [2]「テレマティクスと車両安全の進歩」、米国道路交通安全局(NHTSA)、nhtsa.gov。早期採用者はリモートヘルスチェック、無線(OTA)ソフトウェアアップデート、ダウンタイムを最小化するプロアクティブな部品発注を提供することで差別化を図ります。ただし、データアクセスは依然として摩擦点であり、独立系プロバイダーがOEMネットワークと同等のアクセスを確保するための立法努力を促しています。

修理権(ライト・トゥ・リペア)法制化が独立系サービス収益を開放

マサチューセッツ州のデータアクセス法と欧州連合(EU)の改訂型式認定規則は、メーカーに診断プロトコルの共有を義務付け、競争を拡大し所有コストを低下させます。独立系ガレージは高額なサブスクリプション料なしにセキュリティコード付き部品のプログラミングやクラウドベースのサービスマニュアルへのアクセスが可能になります。時間の経過とともに、アナリストは部品価格の透明性向上とサードパーティツールのイノベーション加速を予測しており、自動車修理・整備サービス市場全体でディーラー以外の販売店の対象顧客基盤を拡大します。

衝突後の先進運転支援システム(ADAS)センサーキャリブレーション義務化

2026年以降、北米で販売される新規乗用車の5分の4以上に前方衝突警告またはレーンキーピングアシストシステムが搭載され、修理後の精密なキャリブレーションが必要となり、すべての衝突修理作業に追加の有料ステップが生まれます [3]「衝突回避機能の普及率」、道路安全保険協会(IIHS)、iihs.org 。専用ターゲット、スキャンツール、アライメントラックは資本需要を高めますが、参入障壁も強化します。複数拠点を持つプロバイダーは、自社修理とサードパーティの板金ショップにサービスを提供する集中型キャリブレーションセンターに投資し、自動車修理・整備サービス市場において垂直方向に新たな収益を追加しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バッテリー電気自動車(BEV)のサービス頻度の低下 | -0.8% | EV先進市場で最も高い影響を持つグローバル規模 | 長期(4年以上) |

| 認定技術者の世界的不足 | -0.6% | 先進国市場で深刻な不足があるグローバル規模 | 中期(2〜4年) |

| 保険会社ネットワークの集約 | -0.4% | 主に北米、他地域へ拡大 | 中期(2〜4年) |

| 電子商取引(EC)における偽造部品による認定部品マージンの侵食 | -0.3% | 価格に敏感な市場で特に影響があるグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バッテリー電気自動車(BEV)のサービス頻度の低下

バッテリー電気自動車は可動部品が少なく定期的なオイル交換も不要なため、内燃機関車と比較して定期点検の回数が約5分の2削減されます。プロバイダーは高電圧バッテリーの健全性チェック、ソフトウェアアップグレード、熱管理サービスを提供することで減少分を補います。しかし、この転換には絶縁工具、安全トレーニング、専用ベイが必要であり、自動車修理・整備サービス市場において小規模な独立系事業者を圧迫するほどの相当な投資が求められます。

技術者不足が賃金インフレと設備能力の制約を招く

Tech Force Foundationのデータによると、退職者数が新規参入者数を上回り、2031年までに複数の未充足ポストが生じると予測されています。ショップは初任給と授業料補助を引き上げますが、需要ピーク時にはベイを制限します。一部の事業者は拡張現実(AR)ヘッドセットを導入し、上級専門家がジュニアスタッフをリモートで指導できるようにして、希少な人材を活用しながら品質を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:乗用車が優位性を維持

乗用車は2025年の自動車修理・整備サービス市場シェアの62.74%を生み出し、2031年まで年平均成長率(CAGR)6.03%で成長します。老朽化したセダン、SUV、先進運転支援システム(ADAS)の後付け、ソフトウェアアップデートが従来のオイル交換を超えた多層的な収益を生み出します。小型商用車は電子商取引(EC)の拡大から恩恵を受け、フリートはピーク配送時間外にサービスをスケジュールする予知保全ソフトウェアを採用しています。大型商用車は貨物輸送に不可欠であり、定期的な後処理サービスを義務付ける排出ガス規制検査に直面しています。二輪車はアジア太平洋地域で都市部のシェアを獲得していますが、平均客単価が低いため世界的な影響は限定的です。

乗用車の複雑化がカメラとレーダーセンサーの新たなキャリブレーション作業を促進し、平均修理受注額を引き上げています。サブスクリプションベースのテレマティクスパッケージがフランチャイズ工場にリモート診断アラートを提供し、来店予測可能性を高めています。商業フリートは定額整備契約を交渉し、サービスプロバイダーの収益認識を平準化しています。すべての車両クラスにわたって、部品の入手可能性が差別化要因であり続け、チェーンはダウンタイムを最小化する地域流通ハブの構築を推進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:機械的サービスがデジタル成長の中でリーダーシップを維持

機械的サービスは2025年の自動車修理・整備市場シェアの45.10%を占め、普遍的なエンジン、トランスミッション、サスペンションのケアニーズに支えられています。デジタル・コネクティビティサービスは、より小さなベースから出発しているものの、無線(OTA)アップデート要件の増加に伴い、2031年まで年平均成長率(CAGR)6.12%を記録すると予測されています。電気・電子修理は電動化とインフォテインメントの複雑化の拡大に牽引されて僅差で続いています。外装・構造修理は、走行距離と相関する衝突率により安定した需要を維持しています。

物理的修理とリモートまたはベイで提供されるソフトウェアパッチを組み合わせたハイブリッドサービスモデルが登場しています。ショップは車両のCAN、イーサネット、LINネットワークを読み取るマルチプロトコルインターフェースに投資し、ブランドカバレッジを確保しています。サイバーセキュリティの問題は、オーナーがソフトウェア定義アップグレード後のファームウェアチェックを求めることで追加の収益源を招いています。機械的ベイの稼働率は高いままですが、自動車修理・整備業界の成長は診断とデジタルサービスへとますますシフトしています。

部品タイプ別:タイヤが不可欠な存在を維持しバッテリーが勢いを増す

タイヤは2025年の自動車修理・整備サービス市場規模の36.10%を占め、その消耗品としての性質と安全上の重要性を反映しています。超高性能タイヤおよびシーズナルタイヤの採用が単位当たりマージンを引き上げ、フリートマネージャーは交換間隔を最適化するタイヤ空気圧監視分析を採用しています。12ボルトおよび高電圧パックを含むバッテリーは、電動化が診断、冷却システム整備、廃棄リサイクル物流の需要を高めることで、最速の年平均成長率(CAGR)6.08%に達します。

ブレーキパッドは電気自動車(EV)の回生制動がフリクションパッドの摩耗を低減するため成長が鈍化していますが、先進運転支援システム(ADAS)の統合が精密なローター面を要求し、プレミアム機械加工サービスを維持しています。キャビンエアフィルターとワイパーブレードは来店を促進するクイックターンアイテムとして存続しています。部品販売業者は高密度都市圏での当日配送をサポートするジャストインタイムモデルを拡大しており、都市部のサービスプロバイダーにとって競争上の必須条件となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスプロバイダー別:OEMセンターがリードしモバイルが急速に拡大

OEM認定ショップは2025年の自動車修理・整備サービス市場シェアの47.05%を占め、保証義務とブランドロイヤルティに支えられています。しかし、モバイル・オンデマンド事業者は時間に追われる消費者に響くドアステップの利便性を提供することで、年平均成長率(CAGR)6.11%で加速しています。独立系ガレージは価格競争力とパーソナライズされた対応で存在感を維持し、フランチャイズチェーンはマーケティング費用と標準化されたプロセスを拡大して地域のマインドシェアを獲得しています。

顧客体験プラットフォームにより、OEMディーラーはバレットピックアップ・ドロップオフを提供し、モバイル競合他社を無力化しています。ハイブリッドオーナーシップモデルでは、ディーラーがモバイルプラットフォームと提携して軽微な修理をアウトソーシングし、重作業のためにベイを空けています。プライベートエクイティからの投資が、一括部品購入や集中管理などのロールアップシナジーを約束する複数拠点の独立系事業者に流入しています。

地域分析

北米は2025年の自動車修理・整備サービス市場シェアの38.10%を占め、高い車両密度、12年を超える平均フリート車齢、および多様なプロバイダーエコシステムを促進する修理権(ライト・トゥ・リペア)規制に支えられています。郊外の通勤パターンと冬季の道路状況がタイヤとサスペンションの摩耗を高め、リピート来店を固定しています。米国が地域収益をリードし、カナダも同様の特性を示しますが季節的なサービスピークがより高くなっています。メキシコは製造拠点の拡大と中間層の増加から成長に貢献しています。

アジア太平洋地域は、中国、インド、ASEAN諸国が毎年数百万人の初めての自動車オーナーを追加することで、最速の年平均成長率(CAGR)6.07%を達成しています。都市部の渋滞が軽微な衝突頻度を高め、ボディ・塗装の需要を支える一方、新エネルギー車への政府インセンティブがEV固有サービスへの早期需要を生み出しています。日本と韓国は高度なテレマティクス統合を示し、自動車修理・整備サービス市場全体での予知保全採用のベンチマークを設定しています。

欧州は、強制的な工場訪問を保証する厳格な安全・排出ガス検査に牽引されて着実な拡大を記録しています。ドイツ、イギリス、スカンジナビアにおけるプレミアム車両の集中が修理受注ごとの電子・ソフトウェアアップデートのシェアを高めています。東欧市場は可処分所得の増加とサービスインフラの改善を背景に平均以上の成長を記録していますが、部品の入手可能性と偽造部品リスクは依然として課題です。

競争環境

自動車修理・整備サービス市場は依然として中程度に断片化していますが、プライベートエクイティグループが購買力と統一技術プラットフォームを活用するために地域の複数店舗運営を組み立てることで、統合が加速しています。OEMディーラーシップは独自の診断コードと純正部品サプライチェーンへの独占的アクセスから恩恵を受けていますが、保険会社の直接修理ネットワークにおける労務費上限からマージン圧力に直面しています。独立系ショップはコミュニティの信頼と柔軟な価格設定を活用し、モバイルスタートアップは透明な見積もりと当日スケジューリングアプリでデジタルに精通したドライバーを獲得しています。

技術採用が主要な差別化要因として際立っています。チェーンは顧客記録を統合し、部品発注を自動化し、AIによる修理推奨を可能にするクラウドベースのショップ管理システムを展開しています。修理ネットワークとソフトウェアプロバイダーの間でパートナーシップが生まれ、リモート診断を統合して初回修理完了率を加速しています。企業面では、TPGによるClassic Collisionの買収とDriven Brandsの継続的なフランチャイズ拡大が、密度と運営効率に焦点を当てた買収・構築戦略を示しています。

労働力不足が事業者に労働力モデルの再考を迫っており、見習いパイプライン、リモート専門家支援、生産性追跡ウェアラブルが含まれます。持続可能性も戦略に影響を与えており、ショップはエネルギー効率の高い照明、クローズドループ流体リサイクル、認定バッテリー廃棄に投資して厳格化する環境規制に対応しています。競争の激しさは今や、急速に進化する車両技術の中で最速のターンアラウンド、透明な価格設定、一貫して高い修理品質を提供できる者に焦点が当たっています。

自動車修理・整備サービス業界のリーダー企業

LKQ Corporation

Robert Bosch GmbH (Bosch Car Service)

Belron International Limited

TVS Motor Company (myTVS Parts & Accessories)

Mobivia Groupe

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Main Street Autoがデニス・クイック・オートサービスを買収し、衝突修理能力を追加して米国北東部での事業拠点を拡大しました。

- 2024年8月:SteerとAutoOpsが合併し、モバイル修理と従来のショップサービスを提供する統合プラットフォームを形成しました。

- 2024年6月:Crash ChampionsがJ&J Auto Bodyを買収し、主要都市圏にわたるネットワークに3拠点を追加しました。

世界の自動車修理・整備サービス市場レポートの調査範囲

自動車修理・整備サービスとは、車両の部品およびコンポーネントの点検、診断、およびその後の修理・交換を指します。自動車サービス市場には、オイル交換、タイヤ修理、エアコンなどの定期サービスと、防錆処理や外装塗装などの非定期サービスが含まれます。

自動車修理・整備サービス市場は、車両タイプ、サービスタイプ、部品タイプ、サービスプロバイダー、および地域別にセグメント化されています。車両タイプ別では、市場は乗用車、商用車、二輪車にセグメント化されています。サービスタイプ別では、市場は機械的(タイヤ、潤滑油など)、外装・構造(ボディ修理、窓など)、電気・電子(電気配線、点火システムなど)にセグメント化されています。部品タイプ別では、市場はタイヤ、シート、バッテリー、その他(エンジンなど)にセグメント化されています。サービスプロバイダー別では、市場は純正部品メーカー(OEM)認定サービスセンター、自動車ケア・修理フランチャイズ、その他(地域ガレージなど)にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、その他の地域にセグメント化されています。

レポートは、上記すべてのセグメントについて、金額(USD)ベースでの自動車修理・整備市場の規模と予測を提供しています。

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| 二輪車 |

| 機械的サービス |

| 外装・構造サービス |

| 電気・電子サービス |

| デジタル・コネクティビティサービス |

| タイヤ |

| バッテリー |

| シート・内装 |

| ブレーキシステム |

| パワートレイン・エンジン部品 |

| OEM認定センター |

| フランチャイズチェーン |

| 独立系ガレージ |

| モバイル・オンデマンド事業者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア・ニュージーランド | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦(UAE) | |

| トルコ | |

| 南アフリカ | |

| エジプト | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 大型商用車 | ||

| 二輪車 | ||

| サービスタイプ別 | 機械的サービス | |

| 外装・構造サービス | ||

| 電気・電子サービス | ||

| デジタル・コネクティビティサービス | ||

| 部品タイプ別 | タイヤ | |

| バッテリー | ||

| シート・内装 | ||

| ブレーキシステム | ||

| パワートレイン・エンジン部品 | ||

| サービスプロバイダー別 | OEM認定センター | |

| フランチャイズチェーン | ||

| 独立系ガレージ | ||

| モバイル・オンデマンド事業者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア・ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦(UAE) | ||

| トルコ | ||

| 南アフリカ | ||

| エジプト | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までに世界の自動車修理・整備サービスの規模はどのくらいになりますか?

支出は2031年に1兆1,500億USDに達し、2026年から年平均成長率(CAGR)5.95%で成長すると予測されています。

2031年までに自動車修理・整備サービスで最も速く成長する地域はどこですか?

アジア太平洋地域が最高の年平均成長率(CAGR)6.07%を記録し、車両保有台数の増加とサービスネットワークの拡大が牽引しています。

なぜ乗用車が最も高いサービス収益を生み出すのですか?

乗用車は2025年収益の62.74%を占めており、大規模な普及台数、高齢化プロファイル、頻繁な整備スケジュールが一貫してサービスベイを埋めているためです。

電気自動車(EV)の普及は修理・整備需要にどのような影響を与えますか?

バッテリー電気モデルは定期点検の回数が約40%少なく、収益はバッテリー専門診断、ソフトウェアアップデート、高電圧安全チェックへとシフトしています。

コネクテッドカー診断は将来のサービスモデルにどのような役割を果たしますか?

リアルタイムのテレマティクスアラートが予知保全を可能にし、診断時間を最大50%短縮し、ショップが事前に部品を発注できるようにして、初回修理完了率と顧客の稼働時間を改善します。

最終更新日: