ライドヘイリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 184.49 十億米ドル |

| 市場規模 (2031) | 392.27 十億米ドル |

| 成長率 (2026 - 2031) | 16.29% CAGR |

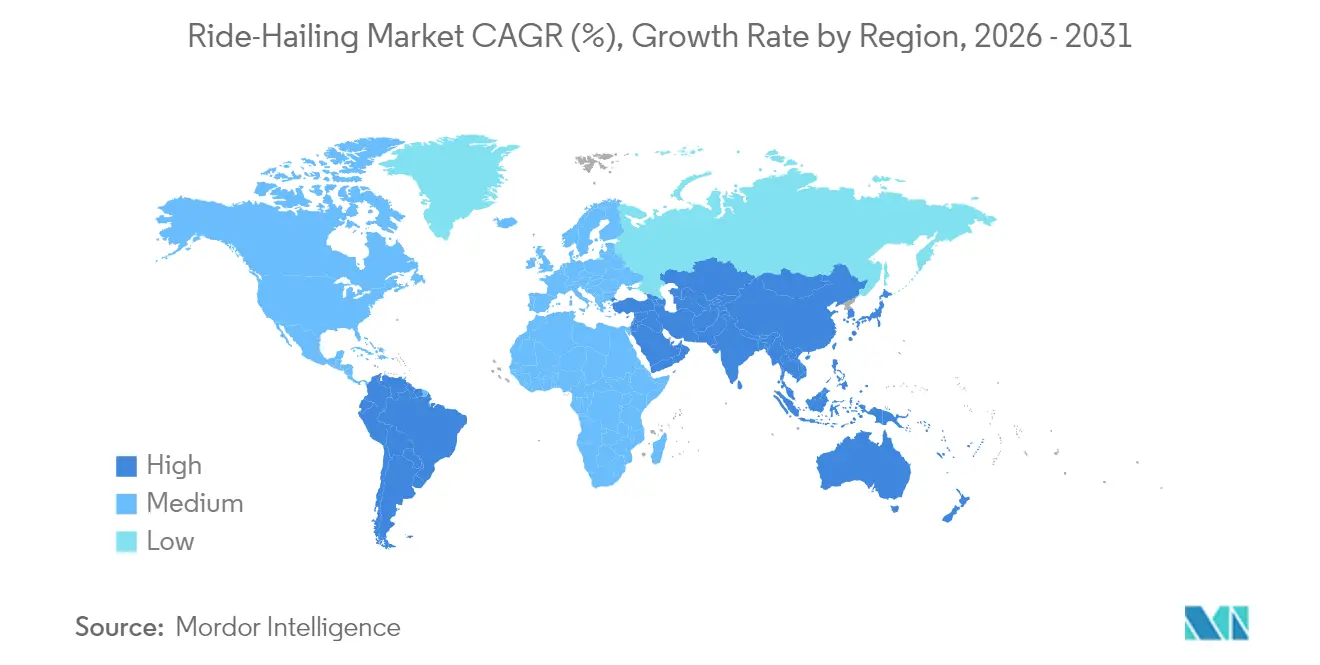

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋地域 |

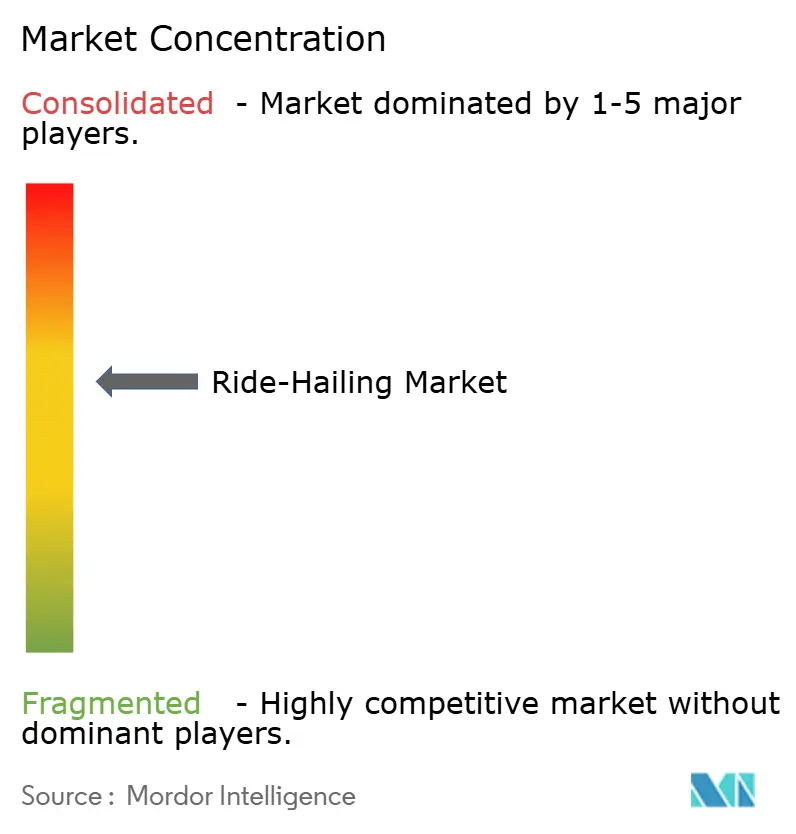

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるライドヘイリング市場分析

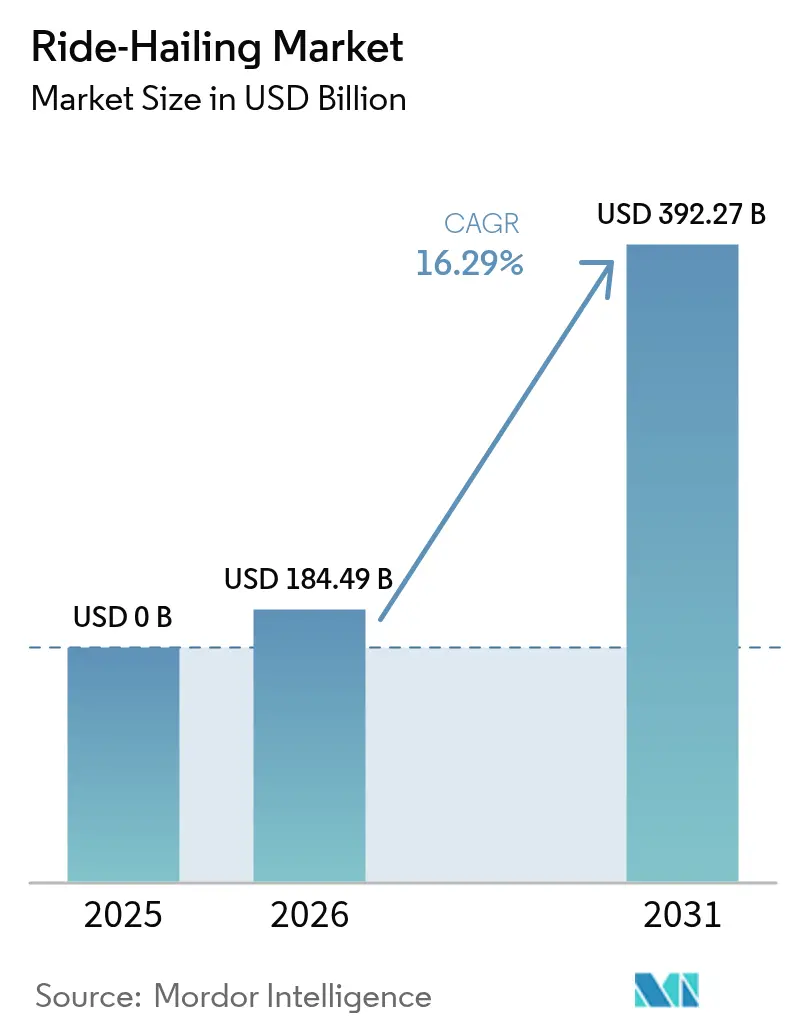

ライドヘイリング市場規模は2025年に0億米ドル、2026年に1,844億9,000万米ドルと予測され、2026年から2031年にかけて年平均成長率16.29%で成長し、2031年までに3,922億7,000万米ドルに達する見込みです。

都市密度の上昇、自動運転技術の進歩、および支援的な政策枠組みが相まって、先進国および新興国全体でプラットフォームの普及が加速しています。技術の成熟により、事業者はデータを集約し、ルートを最適化し、空走コストを削減できる一方、主要都市の規制当局は通勤者を自家用車の所有からシェアードモビリティへと誘導する動きを強めています。ライド券を社用車よりも優先する企業の出張予算も、ユーザー基盤をさらに拡大しています。

主要レポートのポイント

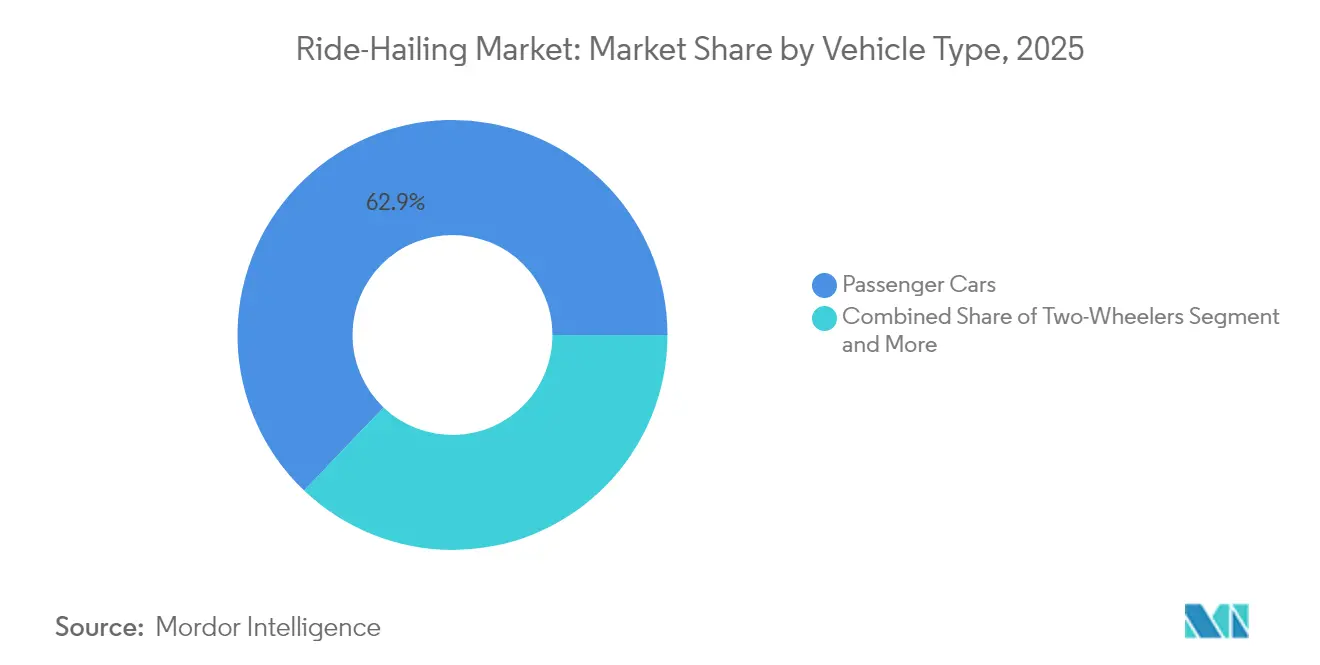

- 車両タイプ別では、乗用車が2025年のライドヘイリング市場シェアの62.88%を占め、二輪車は2031年にかけて16.54%の年平均成長率でセグメント成長をリードしています。

- 推進タイプ別では、内燃機関が2025年のライドヘイリング市場規模の72.74%を維持していますが、バッテリー電気自動車は2031年に向けて16.55%の年平均成長率で推移しています。

- サービスタイプ別では、Eヘイリングが2025年のライドヘイリング市場規模の73.62%を占め、ロボタクシーが16.60%の年平均成長率で最も急速に拡大しています。

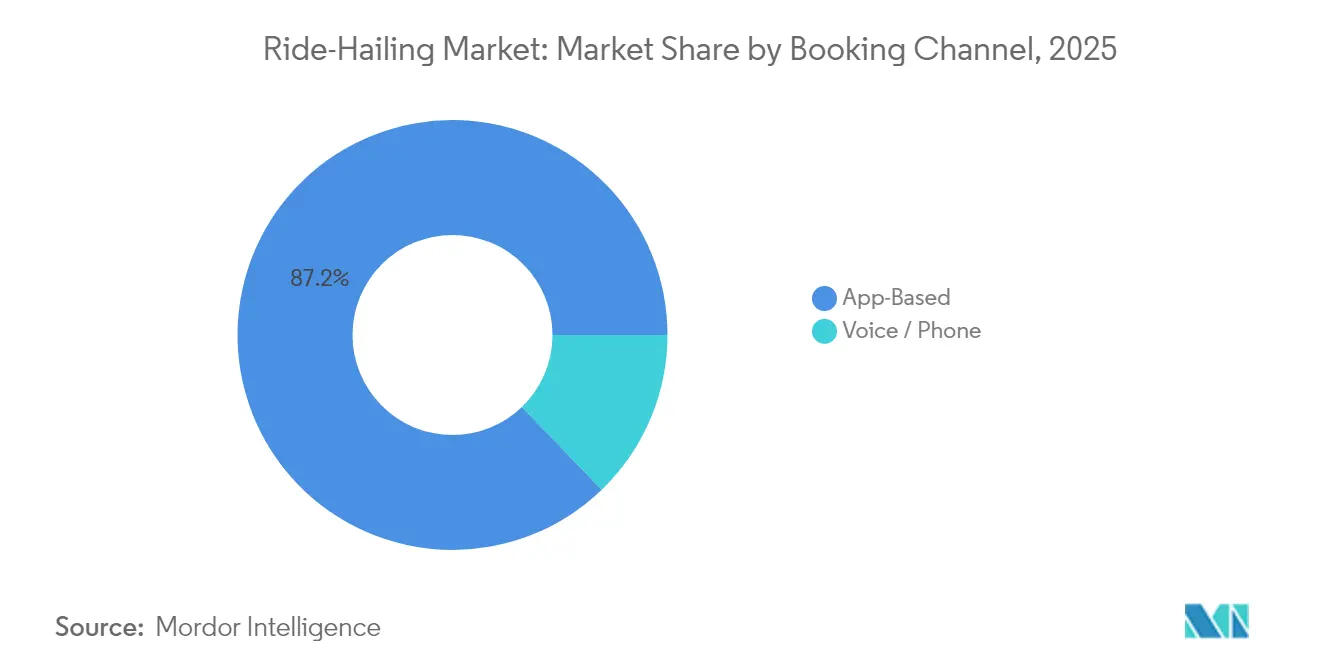

- 予約チャネル別では、アプリベースの取引が2025年のライドヘイリング市場の87.21%を占め、年平均成長率16.47%の見通しであり、音声・電話予約はニッチな位置づけを維持しています。

- エンドユーザー別では、個人ライダーが2025年の収益の61.12%を占めていますが、モビリティ予算が車両手当に取って代わるにつれ、法人アカウントが2031年にかけて最高の16.36%の年平均成長率を記録しています。

- 地域別では、アジア太平洋地域が2025年に38.44%の支配的な収益シェアを保持しており、南米はブラジルの強力なドライバー基盤に牽引され、16.43%の年平均成長率で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のライドヘイリング市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 交通渋滞の増加 | +3.2% | アジア太平洋地域のメガシティへの影響が最も高い、世界規模 | 長期(4年以上) |

| スマートフォン普及率の向上 | +2.8% | 南米、アフリカ、東南アジアの新興市場 | 中期(2~4年) |

| 車両全体の電動化義務 | +2.1% | 北米、欧州、アジア太平洋地域への波及あり | 中期(2~4年) |

| サブスクリプションベースのマルチモーダルスーパーアプリ | +1.9% | アジア太平洋地域を中心に、世界市場へ拡大 | 長期(4年以上) |

| 雇用主負担のモビリティ予算 | +1.6% | 北米およびEU、都市部での早期導入あり | 短期(2年以内) |

| 都市航空モビリティパイロットとの早期統合 | +1.1% | 世界の特定の大都市圏 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

交通渋滞の増加と都市人口の成長

ジャカルタやマニラなどのメガシティでは、ピーク時の激しい交通渋滞により自家用車の利用が非現実的となり、多くの通勤者がライドヘイリングサービスを選択するようになっています[1]「開発途上都市における都市モビリティ」、世界銀行、worldbank.org。プラットフォームは、需要クラスターを予測して空走距離を削減するAIベースの配車を適用することで、渋滞がドライバー稼働率に与える悪影響を相殺しています。Lyftは現在、過去および現在のトラフィックフィードを使用して、サンフランシスコで1分未満のETA精度を達成しています。公共機関は、統合されたサービスとしてのモビリティエコシステムを渋滞緩和策として捉えています。世界銀行の研究によると、ライドヘイリング、交通機関、マイクロモビリティを連携させることで、分断化を最大5分の2削減できることが示されています。都市のスプロール化、駐車場不足、環境規制の強化が相互に作用することで、2030年まで持続的な拡大の余地が生まれています。

スマートフォンおよびブロードバンド普及率の向上

ブラジル、インド、インドネシア全体でハンドセットの普及が急速に進んでおり、アプリベースの予約における新たな層を開拓し、ライドヘイリング市場のユーザー基盤を拡大しています。ブラジルの市場はUberの大規模なドライバー車隊とともに2027年までに急激に成長しました。音声対応インターフェースは包括性を強化しています。地元のアクセントを理解することに長けたGrabのAIアシスタントは、視覚障害者や高齢者ユーザーがオンデマンドライドを独立して簡単に予約できるよう支援しています。都市周辺部における4Gカバレッジの拡大は、乗車の信頼性をさらに向上させ、中心部と周辺部のサービスギャップを縮小しています。

交通ネットワーク企業による車両全体の電動化義務

カリフォルニア州のクリーンマイル基準(ライドヘイリング企業に対して今後10年以内に電気自動車の使用を増やすことを義務付けるもの)に触発され、ブリティッシュコロンビア州、パリ、ソウルなどの地域でも同様の取り組みが進められています[2]「クリーンマイル基準」、カリフォルニア州大気資源委員会、california.gov。UberとBYDのサプライサイドでの連携により、欧州およびラテンアメリカに10万台の電気自動車が導入される可能性があり、OpenAI搭載のドライバーアシスタントがパートナーを最適な充電ハブへ誘導することで補完されています。ニューヨーク市は予定より早く、Gravity Mobilityが時速2,400マイルの充電器を設置した後、ゼロエミッション走行の顕著な数を達成し、持続可能な交通へのコミットメントを示す重要なマイルストーンを達成しました。これらのマイルストーンは、規制、OEMアライアンス、インフラの規模拡大が連携して、走行量を抑制することなく排気ガスを削減する方法を示しています。

サブスクリプションベースのマルチモーダルスーパーアプリが定着率を向上

Grabのスーパーアプリモデルは、単一サービスのユーザーを平均購入額の3倍を支出するマルチプロダクト顧客に転換し、ライドヘイリング市場のライフタイムバリューを向上させています。同社は、食事デリバリー、デジタル決済、保険サービスを組み合わせることで、多様なセクターにわたる強固な顧客ロイヤルティを育んでいます。東南アジアのモビリティおよびフードデリバリー分野で支配的な地位を占めています。ウィーンとオランダにおける官民連携のサービスとしてのモビリティパイロットは、統一請求のもとでライドヘイリング、交通機関、シェアード自転車を結びつけることで、このアーキテクチャを反映しています。高い乗り換えコストと組み込まれたフィンテックサービスが、さまざまな所得層にわたる顧客維持を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格かつ断片化した規制枠組み | -2.4% | 欧州および新興市場への影響が最も高い、世界規模 | 中期(2~4年) |

| データプライバシーへの懸念 | -1.8% | 欧州、北米、世界への波及あり | 短期(2年以内) |

| ギグドライバーの保険料の上昇 | -1.5% | 北米を中心に、規制市場へ拡大 | 短期(2年以内) |

| 持続的な収益性のギャップ | -1.2% | 新興市場の事業に焦点を当てた世界規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格かつ断片化した規制枠組み

欧州委員会によるライドシェアリング規則の見直しは、車両ライセンス、アイドル時間制限、ドライバー給付に関する都市レベルの多様な義務を浮き彫りにしています。スペインは汚染割当量に基づいて新規ライセンスを制限し、マレーシアはコンプライアンス違反を理由にinDriveの許可を取り消しており、政策の不均一性が浮き彫りになっています。2025年7月から施行される、専用ライドに対するノースカロライナ州の課税などの地域税も、運営の複雑さをさらに増大させています。

データプライバシーおよびサイバーセキュリティへの懸念

GDPRの厳格な同意およびデータローカライゼーション条項により、事業者はライダーのテレメトリデータをEU域内で保存・処理することが義務付けられ、コンプライアンスの負担が増大しています。2024年に大手プラットフォームで発生したクレデンシャルスタッフィング攻撃などのサイバーイベントは、米国の複数の大都市圏で一時的なサービス停止を引き起こし、セキュリティが運営上のリスクであることを浮き彫りにしました。強化された暗号化プロトコルとサードパーティによる侵入テストはコストを増大させますが、データ豊富なライドヘイリング市場エコシステムにおける消費者の信頼を維持するための不可欠な前提条件であり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:乗用車が多様化の中で支配的地位を維持

乗用車は2025年のライドヘイリング市場シェアの62.88%を占め、自動車メーカーが車隊価格でライド対応トリムをリリースするにつれて、2031年にかけて16.38%のセグメント年平均成長率で収益を牽引しています。二輪車と三輪車は渋滞が多い都市で普及が進んでおり、インドのRapidoは現在2,500万人の顧客と150万人のライダーにサービスを提供しており、オートバイがマイクロトリップの需要を満たす方法を示しています。バンとMPVは、特に雇用主のモビリティ予算が定期的なピックアップを事前に組み込んでいる場合に、企業シャトル契約を強化しています。2030年までに急激な成長が予測されるインドのバイクタクシーの機会は多様化を示していますが、デリーとマハラシュトラ州での規制禁止はコンプライアンスリスクを浮き彫りにしています。ライダーのオフ時間中の小荷物配達などの都市物流の付加機能は、車両時間をさらに収益化し、乗用車をニッチなモダリティが市場飽和リスクを分散させながらも、回復力のあるコアとしています。

このセグメントの拡大は、OEMが大量生産の乗用車モデルにバッテリープラットフォームを優先するため、車隊の電動化も促進します。電気自動車の価格が下落するにつれて、事業者は航続距離最適化セダンの一括リースを確保し、メンテナンスコストを削減してドライバーの収益を向上させています。ライドヘイリング市場はテレマティクスを活用して高稼働率のサブ車隊を囲い込み、資産軽量型事業者が車両を所有せずにサービス品質を管理することを促しています。シェアと成長の両面でのデュアルリーダーシップは、二輪車やロボバンのコンセプトが専門的な分野を開拓する中でも、乗用車の長期的な優位性を確認しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

推進タイプ別:ICEの優位性の中で電動化移行が加速

内燃機関パワートレインは、レガシー車両プールを反映して2025年のライドヘイリング市場規模の72.74%を依然として占めています。しかし、バッテリー電気走行は規制上の制約と充電インセンティブを背景に16.55%の年平均成長率で加速しています。カリフォルニア州の2030年に向けた電気マイル90%ルールにより、プラットフォームは電気自動車車隊を蓄積することが求められており、ニューヨーク市のGravity Mobilityハブは時速2,400マイルのターンアラウンドを提供し、ダウンタイムを最小化しています。ハイブリッドモデルは、直流急速充電器が不足している市場でインフラのギャップを埋め、CNG・LPG車隊は豊富なサプライチェーンにより南アジアで引き続き重要な役割を果たしています。欧州およびラテンアメリカにBYD電気自動車10万台を展開するUberの計画は、より高いリース料を相殺するアプリベースのドライバーインセンティブに支えられ、近い将来の大量導入を示しています。

ブラジルの消費者調査では、電気自動車の初期費用への懸念にもかかわらず、ライドヘイリングの利用が安定していることが示されており、プラットフォームレベルの補助金が総所有コストのギャップを埋める場合、コストパリティが大量普及の二項対立的な前提条件ではないことを示しています。予測的な配車はバッテリー車両の待ち時間を短縮し、航続距離への不安を軽減します。再生可能エネルギーの普及が進むにつれて、電気自動車車隊の排出削減効果が拡大し、企業ライダーからの需要を生み出す企業サステナビリティ報告にフィードバックされます。

サービスタイプ別:Eヘイリングのリーダーシップがロボタクシーのイノベーションに挑戦される

Eヘイリングは2025年の収益の73.62%を維持していますが、ロボタクシーは16.60%の年平均成長率を記録しており、手動ドライバーモデルを超えた変曲点を示唆しています。Waymoは現在、米国の複数の都市で週10万回の走行を記録し、Uberのインターフェースに組み込まれており、ユーザーが人間と自律走行車を切り替えることができます。カーシェアリングとピアツーピアレンタルは資産軽量型の旅行者のニーズを満たしていますが、10%未満のシェアで依然として限定的です。サブスクリプションライドバンドルは企業プランを通じて登場し、予測可能なマージンで定期的な量を確保しています。

Uberのルシッドおよびヌーロへの数億米ドルの出資により、6年以内に2万台の自律走行SUVが導入される予定であり、人間対ロボットの二項対立的な代替ではなく、マルチモーダルな未来を確認しています。武漢の規制当局は無人運転車両の大規模展開を承認し、技術の準備状況への信頼を示しています。商業展開は依然として都市固有のものですが、ライダーの信頼、遠隔支援プロトコル、マッピングに関する知見は迅速に普及し、より広いライドヘイリング市場のリードタイムを短縮するでしょう。

予約チャネル別:アプリベースの優位性がデジタルトランスフォーメーションを強化

アプリベースの注文は2025年の予約の87.21%を占め、16.47%の年平均成長率を維持しており、ターゲット層におけるスマートフォンの普及を反映しています。アプリ内アルゴリズムは運賃を予測し、乗車場所を提案し、デジタルウォレットを統合することで、カスタマージャーニーを合理化しています。音声・電話回線は高齢者や電波の届きにくい地域向けに残存しており、主要チャネルではなく冗長性として機能しています。Grabの音声インターフェースは5分の4以上のアクセント認識精度を達成し、アクセシビリティとメインストリームの機能性を融合させています。将来のイテレーションでは、生成AIを活用してリアルタイムのライダーの意図を解析し、ライドヘイリングと交通機関や電動キックスクーターを組み合わせたマルチモーダルな旅程を提案する可能性があります。

重要なことに、チャネルの優位性は包括性を排除しません。インドでのWhatsAppベースの注文パイロットは、データプランが限られたユーザーへのリーチを拡大しています。新興経済圏全体で、事業者のチャットボットが旅行状況と紛争解決を処理し、サポートのオーバーヘッドを削減しています。アプリエコシステムの定着性は、ライドヘイリング市場の定期収益ロジックとクロスセルの経路を支えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:個人市場の成熟の中で法人導入が加速

個人ライダーは依然として売上高の61.12%を生み出していますが、出張が再開しESG報告が厳格化するにつれて、法人アカウントは最高の16.36%の年平均成長率を記録しています。モビリティ予算は交通費を統一ウォレットに再統合し、従業員が紙の煩雑さなしにライドヘイリングの領収書を請求できるようにしています。

サステナビリティ指令は企業にスコープ3排出量を記録するよう促し、ライドヘイリングAPIが詳細な旅行データをカーボンダッシュボードに提供しています。階層型ロイヤルティプログラムは頻繁に利用するビジネスライダーにアップグレードとサージ乗数の低減で報い、サービスレベルを差別化しています。一方、成熟した都市での個人ユーザーの成長は頭打ちとなり、事業者の焦点は予測可能なピーク時の需要が車隊稼働率とドライバー収益を向上させる高マージンの企業セグメントへと向かっています。

地域分析

アジア太平洋地域は2025年のライドヘイリング市場規模の38.44%を占めています。中国は、密集した都市景観、スマートフォンの広範な普及、有利なモビリティ政策に牽引され、自律走行車革命の最前線に立っています。百度のApollo Goは様々な都市に大規模な無人運転車両を展開し、数百万回の走行を完了しています。インドでは、特にRapidoなどのプラットフォームを通じた二輪車が、費用をかけずに長い交通渋滞を回避しようとする通勤者にとって最適な選択肢となっています。東南アジアでは、公共交通機関のパッチワーク的な性質がスーパーアプリの台頭を促しており、Grabなどの企業がライド予約をリードしています。GoToとの合併提案は、潜在的に支配的な地域エンティティを形成する可能性があります。

南米は2031年にかけて16.43%の年平均成長率でリードしており、Uberのドライバーが同社最大の国内車隊を形成するブラジルが中心となっています。地域収益は急速な都市化とシェアードライドへの文化的な親しみに支えられ、2027年までに急激に成長しました。アルゼンチンとコロンビアは規制開放の初期兆候を示しており、UBSの調査ではインフレ圧力にもかかわらずライダーの安定したロイヤルティが記録されています。プラットフォームはプリペイド携帯電話セグメントを取り込むために低帯域幅のアプリバージョンを調整し、二桁の走行成長を維持しています。

北米は技術の坩堝であり続けています。Waymoの大規模な自律走行走行と、カリフォルニア州による電気自動車の積極的な推進は、持続可能でインテリジェントなモビリティの世界標準に影響を与える重要なベンチマークを確立しています。ニューヨーク市の電気自動車走行への迅速な取り組みは、急速充電コリドーなどの強固なインフラが、よりグリーンな都市交通を推進する上で果たす重要な役割を強調しています。欧州は規制の調和に取り組んでおり、欧州委員会の見直しはタクシーとライドシェアのライセンスを統合し、EU全体でのスケーリングを解放する可能性があります。

競合環境

寡占的なダイナミクスがライドヘイリング市場を定義しており、Uber、Didi、Grabは単一のプレーヤーが独占的な力を持つのではなく、地域的な拠点を築いています。2024年、Uberの堅調な財務実績は最先端技術への多大な投資を促進しており、特にルシッドおよびヌーロとのコラボレーションを通じたロボタクシーへの多額の投資が注目されます。スーパーアプリとして君臨するGrabは、そのサービス全体にわたって強固な顧客ロイヤルティを育んでいます。GoToとの合併提案は数億人のユーザーを統合し、東南アジアに強力な地域的パワーハウスを確立する可能性があります。別の側面では、LyftによるFREENOWの買収は欧州への顕著な拡大を示しており、このような統合が自律走行モビリティの高まりに対する戦術的な動きである可能性を示唆しています。

AIの差別化が基本的なライドマッチングを超えています。UberのGPT-4o搭載ドライバーアシスタントは電気自動車移行に関する質問に答え、Lyftの予測ETAエンジンはアイドル時間を削減してドライバーの収益を向上させています。ニッチなサービスはホワイトスペースの取り組みとして注目を集めています。視覚障害者向けのGrabの音声インターフェースと高齢者向けのLyftのシルバーセグメントは、人口統計的な専門化を示しています。OEMアライアンスは強化されており、Uber-BYDおよびDidi-SACのタイアップがチップ不足の中で優先的な車両供給を確保していることがその証拠です。

市場参入障壁はデータ規模、規制の専門知識、資本ニーズを通じて高まっています。しかし、イランやナイジェリアなどの保護された市場では依然として地域の新規参入者が現れています。最終的に、上位5社の事業者が世界の総予約の約5分の3を管理しており、ネットワーク効果を断片化することなく健全な競争を示すレベルとなっています。

ライドヘイリング業界のリーダー

Uber Technologies, Inc.

Lyft, Inc.

Grab Holdings Inc.

Bolt Technology OÜ

SUOL Innovations Ltd (inDrive)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Uberは百度とグローバル契約を締結し、中国本土以外のUberネットワーク上でApollo Goの自律走行車を数千台展開することを発表。まず特定のアジアおよび中東の都市から開始。

- 2025年7月:Lyftは1億7,500万ユーロでFREENOWの買収を完了し、欧州180都市でのカバレッジを獲得し、年間3,000億回の対応可能な走行を拡大。

- 2025年7月:Uberはルシッドおよびヌーロに数億米ドルを投資し、6年間で2万台以上のロボタクシーを展開する計画。各車両はルシッドグラビティSUVをベースにヌーロの自動運転スタックを搭載。

世界のライドヘイリング市場レポートの範囲

ライドヘイリングサービスとは、ウェブサイトおよびモバイルアプリケーションを通じて、タクシーとは異なり路上で合法的に手を挙げて呼ぶことができない有料車両のドライバーと乗客をマッチングするライドシェアリングサービスを指します。

ライドヘイリング市場は、車両タイプ、推進タイプ、地域別にセグメント化されています。車両タイプ別では、市場はオートバイ、乗用車、バン、バスにセグメント化されています。推進タイプ別では、市場は内燃機関(ICE)と電動にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、その他の地域にセグメント化されています。各セグメントについて、市場規模と予測が金額(米ドル)ベースで提供されています。

| 二輪車 |

| 三輪車 |

| 乗用車 |

| バンおよびMPV |

| バスおよびシャトル |

| ICE |

| ハイブリッド |

| バッテリー電気 |

| CNG・LPG |

| Eヘイリング |

| カーシェアリング(ピアツーピア) |

| ロボタクシー |

| サブスクリプションベースのライドパッケージ |

| アプリベース |

| 音声・電話 |

| 個人 |

| 法人・機関 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東およびアフリカその他 |

| 車両タイプ別 | 二輪車 | |

| 三輪車 | ||

| 乗用車 | ||

| バンおよびMPV | ||

| バスおよびシャトル | ||

| 推進タイプ別 | ICE | |

| ハイブリッド | ||

| バッテリー電気 | ||

| CNG・LPG | ||

| サービスタイプ別 | Eヘイリング | |

| カーシェアリング(ピアツーピア) | ||

| ロボタクシー | ||

| サブスクリプションベースのライドパッケージ | ||

| 予約チャネル別 | アプリベース | |

| 音声・電話 | ||

| エンドユーザー別 | 個人 | |

| 法人・機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

2026年のライドヘイリング市場の規模はどのくらいですか?

総額1,844億9,000万米ドルであり、2031年までに3,922億7,000万米ドルへと年平均成長率16.29%で成長すると予測されています(2026年~2031年)。

2031年にかけて最も急成長している地域はどこですか?

南米がブラジルの強力なドライバーネットワークに牽引され、最高の16.43%の年平均成長率を記録しています。

現在、電気走行のシェアはどのくらいですか?

バッテリー電気走行は少数派ですが最も急速に拡大しており、カリフォルニア州では2030年までに電気マイルが90%に達することが義務付けられています。

自律走行の展開をリードしているのはどこですか?

Waymoは週10万回の走行を超え、Uberは2万台のルシッドおよびヌーロのロボタクシーを計画しており、商業規模でのリーダーシップを示しています。

なぜ法人アカウントが重要なのですか?

雇用主負担のモビリティ予算は16.36%の年平均成長率で増加しており、個人ライダーと比較してより高いマージンと安定した需要を提供しています。

最終更新日: