自動車エンジニアリングサービスアウトソーシング市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 150.03 十億米ドル |

| 市場規模 (2031) | 212.69 十億米ドル |

| 成長率 (2026 - 2031) | 7.23% CAGR |

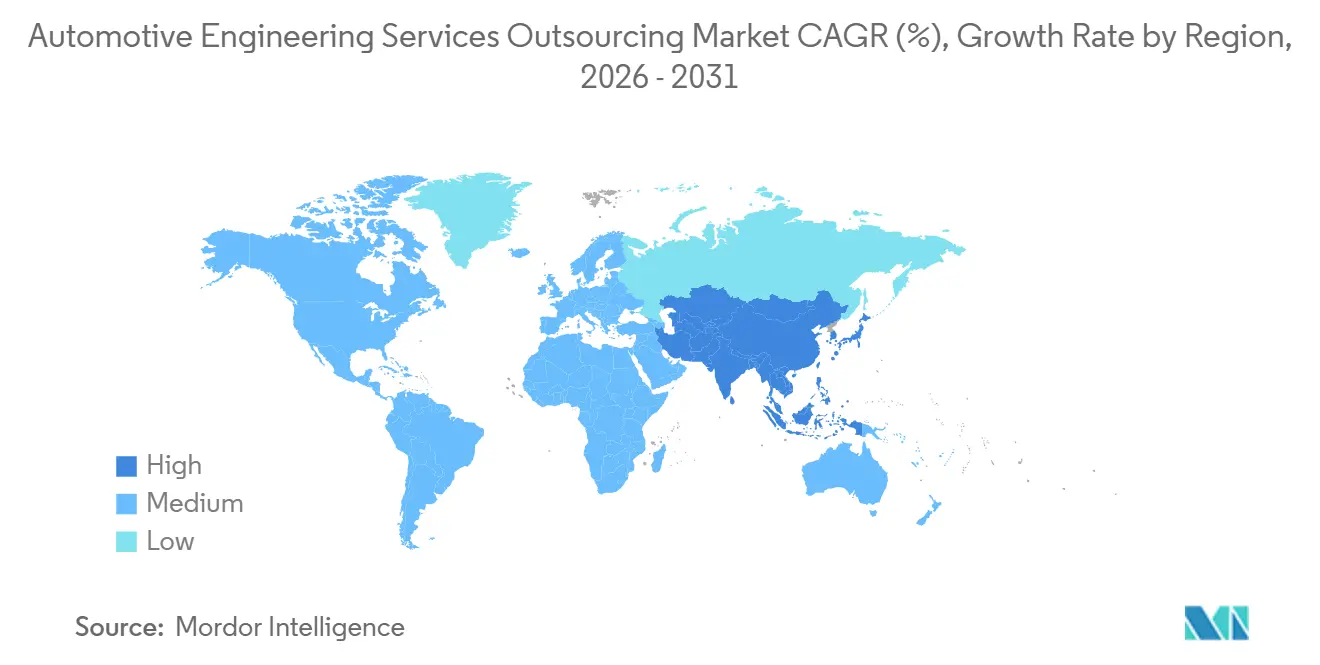

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車エンジニアリングサービスアウトソーシング市場分析

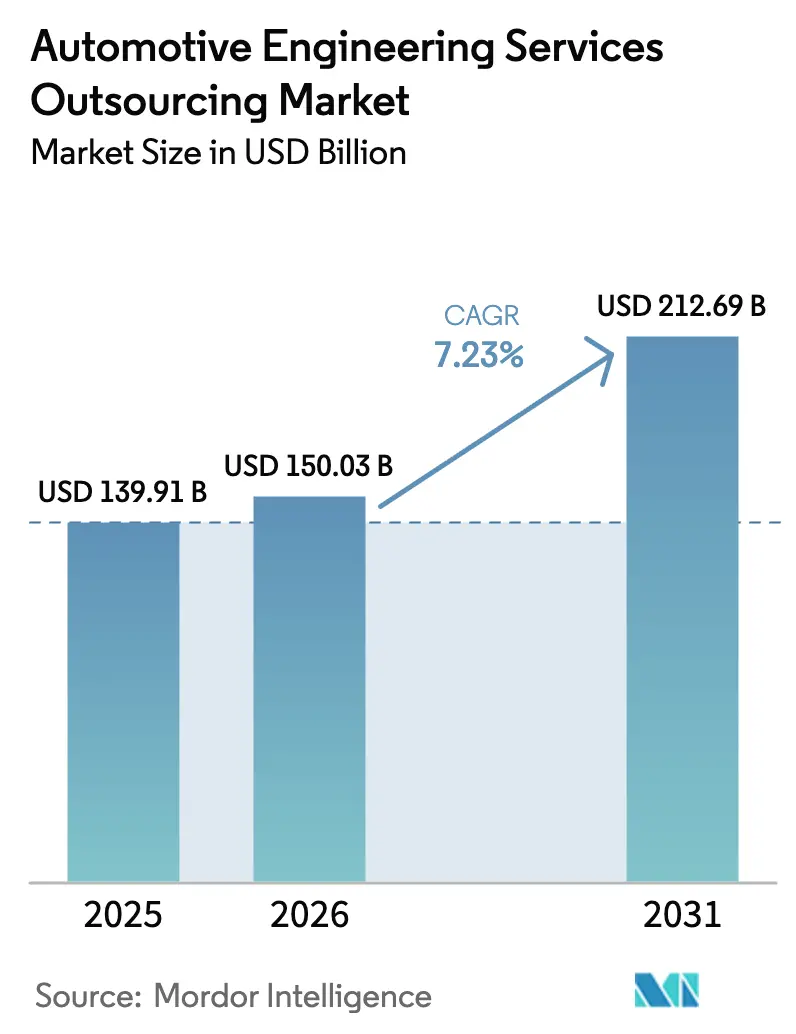

自動車エンジニアリングサービスアウトソーシング市場規模は、2025年の1,399億1,000万USDから2026年には1,500億3,000万USDへと成長する見込みです。2026年〜2031年のCAGR 7.23%で、2031年までに2,126億9,000万USDに達すると予測されています。ソフトウェア定義車両プラットフォーム、バッテリーセルイノベーション、およびゾーン型電気・電子アーキテクチャへの需要の高まりにより、完成車メーカー(OEM)は日常的な設計業務から資本を引き上げ、より付加価値の高いソフトウェアおよびシステムプロジェクトへと振り向けており、プロトタイピング、バリデーション、システムインテグレーションの業務を専門プロバイダーが吸収する形となっています。規制環境の変化—特にUNECE WP.29のサイバーセキュリティ規則およびISO 26262の機能安全監査—はバリデーション業務量を増大させており、一方でデジタルツインプラットフォームはオフショアチームに従来伴っていた調整コストを低減し、OEMが反復速度を落とすことなく労働コストの裁定取引を行うことを可能にしています。並行して、米国インフレ削減法および欧州連合の欧州共通利益重要プロジェクトにおける国内回帰インセンティブが社内エンジニアリング能力を圧迫し、現地コンテンツ要件を満たすニアショア契約を誘発しています。

主要レポートのポイント

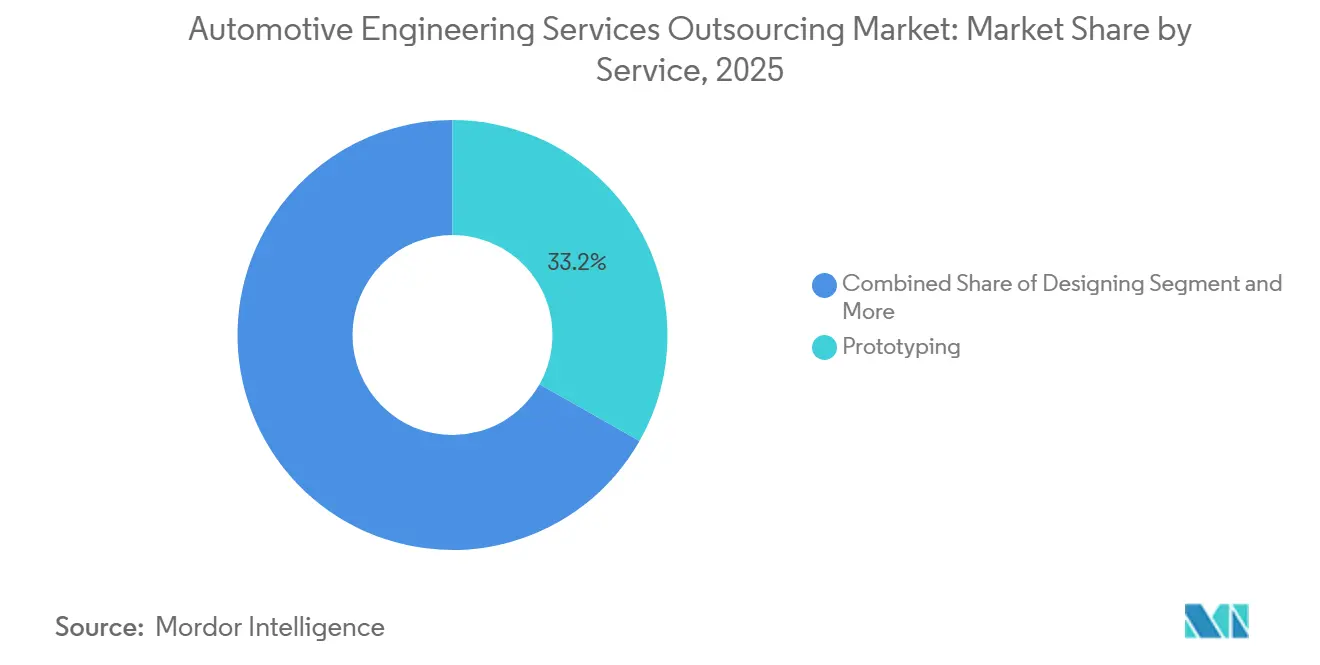

- サービス別では、プロトタイピングが2025年の収益の33.21%を占め、テストが最も急成長するサービスであり、2026年〜2031年のCAGRは9.48%です。

- 拠点別では、オンショアサービスが2025年の支出の57.85%を占めましたが、オフショアサービスは2026年〜2031年のCAGR 8.14%で最も急激な伸びを示しました。

- 用途別では、自動運転機能が2025年の収益の35.33%をリードし、2031年まで10.76%のCAGRで拡大しています。

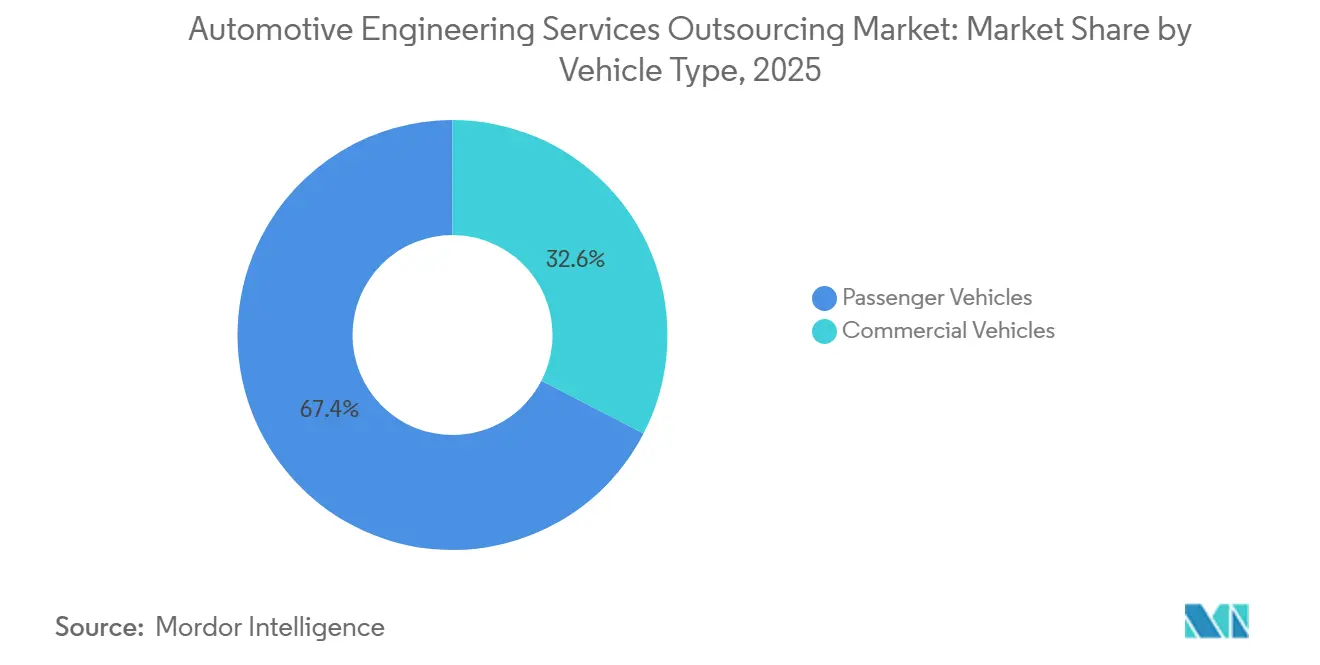

- 車両タイプ別では、乗用車が2025年の販売量の67.42%を占め、2031年までのCAGR 10.81%で最高の成長率を記録しました。

- 推進タイプ別では、内燃機関プログラムが2025年の支出の74.22%を維持しており、電気自動車エンジニアリングは2031年まで11.05%のCAGRで最も急速に拡大しています。

- 地域別では、アジア太平洋が2025年の収益の44.33%を占め、2031年まで8.36%のCAGRで成長すると予測されており、他のすべての地域を上回っています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自動車エンジニアリングサービスアウトソーシング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV エンジニアリング専門知識への需要の高まり | +2.8% | 世界全体、特に中国、EU、北米 | 中期(2〜4年) |

| OEMおよびティア1のコスト最適化への注力 | +2.1% | 世界全体、特にアジア太平洋および東欧 | 短期(2年以内) |

| 世界的な安全性およびADAS規制の強化 | +1.9% | EU、北米、日本、韓国 | 中期(2〜4年) |

| モジュラーシャシーおよびゾーン型電気・電子アーキテクチャによるアウトソーシングの促進 | +1.6% | 北米、EU、中国 | 長期(4年以上) |

| デジタルツインおよびAIシミュレーションによるコラボレーションの実現 | +1.2% | 世界全体 | 中期(2〜4年) |

| 米国およびEUの国内回帰によるエンジニアリング能力の逼迫 | +0.9% | 北米、EU | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EV特有のエンジニアリング専門知識への需要の高まり

バッテリーパックの統合、熱管理モデリング、および高電圧安全バリデーションは、内燃機関チームがすぐに転用できないコア業務となっており、OEMはAVL、FEV、Ricardo、および類似企業から能力をリースせざるを得ない状況となっています。AVLは韓国にバッテリーテストセンターを開設し、熱的乱用シナリオを通じてセルのサイクル試験を成功裏に実施しました[1]「韓国にバッテリーテストセンターが開設」、AVL List GmbH、avl.com。この取り組みにより、リン酸鉄リチウムおよびニッケルマンガンコバルト系の両化学物質における型式認証の滞留が解消されました。Tata Technologiesは欧州の高級OEMとバッテリーエンクロージャープログラムに関する複数年契約を締結しました[2]「欧州高級OEMが複数年EVコントラクトを授与」、Tata Technologies、tatatechnologies.com。これは、ティア1サプライヤーが低マージンの機械的作業からソフトウェア中心の取り組みへと焦点を移しているトレンドを浮き彫りにしています。FEVは水素燃料電池の提供を拡大し、商用車の二極化した進化を予見しています。すなわち、都市路線向けのバッテリー電気システムと長距離路線向けの燃料電池です。この戦略的転換は、電気アーキテクチャとソフトウェアへのエンジニアリングのシフトを強調しており、ベースラインへの追加的な成長をもたらしています。

OEMおよびティア1のコスト最適化への注力

原材料インフレ、バッテリー保証引当金、およびソフトウェアの超過費用が収益性を圧迫する中、自動車の営業利益率は縮小しています。世界中の調達チームが労働コストを比較検討しており、ISO 26262 ASIL-D認証を取得したインドのプロバイダーは西欧と比較して大幅に低いコストで設計を提供し、収益を生み出す機能において相当の節約を実現しています。Alten Groupは東欧でのプレゼンスを拡大し、GDPRコンプライアンスを確保し、時差の少ない時間帯で運営するニアショアハブを設立しました。Stellantisはエンジニアリング職の削減とアウトソーシング支出の増加を発表し、固定費から変動能力へと効果的に移行しています。同様に、BoschおよびContinentalはドイツにおける賃金インフレの影響を軽減するため、インドのパートナーへの追加業務を振り向けています。このコスト主導の戦略は、年間平均成長率に即時のプラス効果をもたらしています。

世界的な安全性・ADAS規制の強化

UNECE WP.29規制はサイバーセキュリティ管理システムおよびOTA(無線通信経由)アップデート制御を義務付けています。これらの規制はバリデーションサイクルを延長し、企業をコンプライアンス専門家へと誘導しています。ISO 26262に基づく監査は機械学習による知覚にまで拡大されており、プロバイダーはニューラルネットワークの包括的なバリデーションを確保することを余儀なくされています。Elektrobitは侵入検知を統合した事前認証済みASIL-Dミドルウェアバンドルを発表しました。このイノベーションはOEMの統合を大幅に加速すると予測されています。Ricardoは英国のサイバーセキュリティラボを強化し、予想されるV2X(Vehicle-to-Everything)セキュリティ監査に備えています。さらに、以前は短時間で完了していた型式認証プロセスは、現在では相当長い時間を要するようになっています。この変化はテスト需要を高め、中期的な成長に貢献しています。

モジュラーシャシーおよびゾーン型電気・電子アーキテクチャによるシステムインテグレーションアウトソーシングの促進

ContinentalはEthernet、CAN-FD、およびFlexRayのトラフィックを統合バックボーンに統合できるゾーン型ゲートウェイを発表しました[3]「高帯域幅ゾーン型ゲートウェイのデモンストレーション」、Continental AG、continental.com。戦略的コラボレーションにおいて、AptivはQualcommと提携し、量産車向けにSnapdragon-Rideをベースとしたゾーン型コンピューティングプラットフォームを開発しました。このパートナーシップはハードウェアとソフトウェアを効果的に統合し、利益率を向上させています。StellantisはSTLA Largeプラットフォームを活用し、ワイヤーハーネスの重量と組立時間を削減するゾーン型アーキテクチャを採用しています。ただし、この進歩には膨大なコード行数が必要であり、StellantisはCapgemini Engineeringに統合テストを委託しています。一方、IAVはフェイルオペレーショナルバリデーションを加速するゾーン型シミュレーション環境を導入し、強力な長期的可能性を持つ成長に貢献しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 知的財産およびデータセキュリティへの懸念 | -1.4% | 世界全体、特に北米およびEU | 中期(2〜4年) |

| 人材不足によるコスト上昇 | -1.1% | 世界全体、特にドイツ、米国、日本で深刻 | 中期(2〜4年) |

| 分散チームにおける調整上の問題 | -0.7% | 世界全体 | 短期(2年以内) |

| 輸出規制によるオフショア業務の制限 | -0.5% | 北米、EU、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

知的財産およびデータセキュリティへの懸念

OEMは車両アーキテクチャ、バッテリー管理アルゴリズム、および知覚ロジックを主要な差別化要因として優先しています。しかし、アウトソーシングにおける情報共有の必要性はしばしば躊躇を招きます。VolkswagenはMEBプラットフォームのコンピューティングモジュールへのオフショアアクセスを制限することを決定し、第三者の潜在的な範囲を限定しています。輸出規制により、特定のLiDARおよびレーダーデータセットが特定の国境を越えることが禁止されています。これに対応して、Capgemini EngineeringはISO 27001エアギャップセンターへの投資を予定していますが、これらの予防措置はマージンを削減します。IBMおよびSAPのブロックチェーンベースの構成システムは改ざん防止の追跡記録を提供しますが、採用は限定的にとどまっています。このラグは、安全なコラボレーション標準が完全に確立されるまでCAGRの低下をもたらします。

機能安全およびサイバーセキュリティ人材の不足によるコスト上昇

TÜV SÜDはドイツにおける資格を持つ機能安全監査員の数が大幅に減少していると報告しており、航空宇宙セクターと産業オートメーションが同じ専門家プールを奪い合っています。米国では、ASIL-Dエンジニアの時間単価が大幅に上昇しており、オフショアリングのコストメリットに関する従来の認識に疑問を呈しています。増大する需要に対応するため、L&T Technology Servicesは機能安全アカデミーを立ち上げ、毎年追加の専門家を認定しています。しかし、アカデミーは依然として高い離職率に直面しています。世界的に、SAE Internationalは自動車サイバーセキュリティの資格と実践的なペネトレーションテストの経験の両方を持つ専門家の数が限られていることを指摘しています。さらに、賃金インフレは今後数年間の予測成長にマイナスの影響を与えると予想されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:テストがプロトタイピングの成長を上回る

プロトタイピングは2025年の市場シェアの33.21%を維持し、クリティカルパスとしての役割を強調していますが、デジタルツインが複数の物理的な反復を排除するにつれてその成長は緩やかになっています。テストサービスはUNECE WP.29およびISO 26262に従い、2031年まで9.48%のペースで拡大しており、これらのフレームワークがチェックポイントを増やす中で、自動車エンジニアリングサービスアウトソーシング市場の他のどのカテゴリよりも速い軌道を描いています。

CAD、有限要素解析、およびCFD解析を含む設計サービスは、OEMがコアスタイリング機能を社内に保持していることに支えられ、市場において重要な役割を果たしています。システムインテグレーションは、ゾーン型アーキテクチャにおけるミドルウェアの複雑性の増大により、強い成長を経験しています。シミュレーションサービスは、クラッシュ、NVH(騒音・振動・ハーシュネス)、および空力学にわたる並行バリデーションを可能にするSiemensやAnsysなどの業界リーダーによるクラウドベースのプラットフォームに支えられ、勢いを増しています。組み込みソフトウェア開発は、ソフトウェア定義車両が広範なコーディング要件を要求するにつれて加速しています。市場は従来の物理的な製造から仮想バリデーションへの根本的なシフトを経験しており、自動車エンジニアリングサービスアウトソーシングの状況における変革的なトレンドを示しています。

拠点別:セキュリティへの懸念にもかかわらずオフショアがシェアを拡大

オンショアは2025年の収益の57.85%を維持しており、対面でのコラボレーションを必要とする初期段階のコンセプトおよび規制対象プログラムに対する根強いプレミアムを反映しています。オフショア業務はAIシミュレーションツールが調整のギャップを縮小するにつれて、2031年まで8.14%のCAGRでオンショアを上回るペースで拡大しており、OEMが予算を再配分するのに役立つ労働コストの裁定取引を維持しています。

インドはオフショア成長の分野において引き続き重要なプレーヤーです。Tata Technologies、L&T Technology Services、およびHCL Technologiesは西欧と比較して大幅に低いコストでISO 26262認証済みの成果物を提供しています。ただし、ITARおよびデュアルユース規制により、高度に機密性の高い知覚プロジェクトはオンショアに留められています。この制約により、オフショアの総浸透率は半分以下に制限されています。Altenによる複数の東欧企業の買収は、セキュリティニーズとコスト効率のバランスを取るニアショアリングの重要性を強調しています。

用途別:自動運転が支出をリード

自動運転プログラムは2025年の支出の市場シェアの35.33%を獲得し、自動車エンジニアリングサービスアウトソーシング市場で最も速い成長率である10.76%のCAGRで成長しています。電動化はバッテリーパックおよび高電圧安全タスクの増加に伴い、11.2%で僅差で続いています。規制当局がISO 26262の適用範囲を拡大するにつれて、安全システムへの支出は大幅に増加し、現在では総支出の注目すべきシェアを占めています。コモディティ化に向かう市場において、インフォテインメントおよびコネクティビティは安定した成長を示しています。

一方、ボディおよびシャシーへの支出はより緩やかに増加しています。かつて主要な焦点であった従来のパワートレイン業務は、業界の注目がバッテリーおよびモーターエンジニアリングの進歩へとシフトするにつれて遅れをとっています。ADAS(先進運転支援システム)アルゴリズムの継続的な進化は、Applied Intuitionのエンジンなど、レーダーおよびLiDARベースのシナリオを活用するシミュレーションプラットフォームへの需要を牽引しています。

車両タイプ別:乗用車セグメントがリードを維持

乗用車は2025年の市場シェアの67.42%を占め、電動化が発売スケジュールを圧縮し外部能力のリースを強いるにつれて、10.81%の成長軌道を維持しています。商用車は安定した成長を経験しており、より重いプラットフォームが都市利用向けのバッテリー電気システムと長距離用途向けの燃料電池をますます採用しています。この移行は、熱管理および充電ソリューションにおける高度な専門知識への特定の需要を生み出しています。このトレンドの主要な例として、Daimler Truckがe-Cascadiaバッテリーエンクロージャーの設計をEDAGにアウトソーシングするという決定が挙げられ、乗用車で一般的に使用されるエンジニアリング戦略との収束を示しています。

推進タイプ別:EVエンジニアリングがギャップを縮小

内燃機関プロジェクトは依然として2025年の支出の74.22%を占めており、OEMが純粋な内燃機関プログラムを終了させています。電気自動車はバッテリー統合、熱モデリング、および高電圧バリデーションに牽引され、2031年まで11.05%で成長しており、これらは従来のパワートレイングループがツールを持たない分野です。AVLの韓国テストセンターとFEVの水素への注力は目に見える証拠です。ユーロ7および中国7基準は燃焼キャリブレーションをハイブリッド化を通じて引き続き重要なものとしていますが、推進タイプの分布は完全電動化へと明らかに移行しています。

地域分析

アジア太平洋は2025年の収益の44.33%を占め、2031年まで8.36%のCAGRで成長すると予測されています。インドは多数のグローバルケイパビリティセンターを有し、大規模なエンジニア人材を雇用しています。一方、中国の大規模なEV研究開発基金はバッテリー管理、モーター制御、およびV2G(Vehicle-to-Grid)システムに焦点を当てています。トヨタ、ホンダ、現代自動車、起亜自動車などの主要プレーヤーを擁する日本と韓国は、ADASアウトソーシングへのコミットメントを深めています。

北米では、国内生産のバッテリー部品の割合を高めることを要求する政策によって進歩が促進されています。これにより、OEMは新しいギガファクトリーのための並行エンジニアリングプログラムを開始し、ニアショア需要を刺激しています。能力ギャップに対応するため、主要拠点に技術センターが設立されています。さらに、デトロイトへの近接性と貿易協定を活用し、MAGNA Internationalなどのカナダ企業がボディおよびシャシーの委託を確保しています。

欧州は賃金インフレや人材不足などの課題に直面しており、EU内のコスト効率の高いニアショアリソースへのシフトを促しています。ポーランドやルーマニアなどの国々における戦略的買収がこのトレンドを浮き彫りにしています。英国ではRicardoやHoriba MIRAなどの企業が地元OEMのバッテリーおよびADASバリデーションを監督しています。フランスの自動車大手StellantisとRenaultはエンジニアリング企業との契約を拡大し、ゾーン型アーキテクチャとデジタルツイン技術に注力しています。一方、ブラジルのフレックス燃料およびエタノールハイブリッドイニシアチブに牽引された南米、中東、アフリカは、市場の成長に総合的に貢献しています。

競合状況

自動車エンジニアリングサービスアウトソーシング市場の収益は、上位プロバイダーであるTata Technologies、L&T Technology Services、Capgemini Engineering(Altran Technologies, SA)、Alten Group、AVL、Bertrandt、FEV、Ricardo、HCL Technologies、およびTech Mahindraに集中しています。エンタープライズソフトウェア分野での需要鈍化に対応するため、インドのITメジャーであるWipro、Infosys、およびCognizantは自動車部門を拡大しており、確立されたクライアント関係を効果的に活用してエンジニアリング契約を獲得しています。

競争戦略は異なります。Altenのように東欧での地理的多様化に注力するものもあれば、Elektrobitのようにプレミアム価格でISO認定ミドルウェアを提供することで能力の専門化を重視するものもあります。水素燃料電池バリデーション、固体電池プロトタイピング、およびV2G(Vehicle-to-Grid)統合において新興の機会が見られますが、包括的な燃料電池サービスを提供するベンダーは限られています。Tata ElxsiのCoalesceデジタルツインプラットフォームはADASシナリオバリデーションを変革し、クライアントが毎日大規模な仮想走行距離をシミュレートし、テスト時間を大幅に削減し、欧州の高級OEMへの最近の拡大を支援することを可能にしています。中国企業のNeusoft及びHiRain Technologiesは欧州と北米への参入を目指していますが、ITARおよびデュアルユース規制に関連する制限に直面しています。さらに、ISOおよびUNECE基準の高い認証コストは実質的な参入障壁として機能し、既存プレーヤーの地位を強化しています。

自動車エンジニアリングサービスアウトソーシング業界のリーダー企業

Bertrandt AG

IAV GmbH

AVL List GmbH

EDAGグループ

Capgemini Engineering(Altran Technologies, SA)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:グローバルテクノロジーソリューションプロバイダーであるArrow Electronicsは、インドのバンガロールに新しいエンジニアリングソリューションセンター(ESC)を開設しました。この動きは、IoT、エッジコンピューティング、インテリジェントセンシングなどの重要技術へのアクセスを民主化するArrowの取り組みを強調しています。さらに、インドおよび東南アジア、韓国、日本などの地域における地元テクノロジーメーカーのエンジニアリング能力を強化します。このイニシアチブから恩恵を受ける主要セクターには、産業、自動車・輸送、エネルギー管理、航空宇宙・防衛が含まれます。

- 2025年6月:Volvo Carsは、著名なグローバルテクノロジー企業であるHCLTechをエンジニアリングサービスの主要パートナーの一つとして選定しました。このコラボレーションは、革新的なエンジニアリングソリューションを提供するHCLTechの専門知識を強調し、自動車業界における信頼できるパートナーとしての地位を強化します。

世界の自動車エンジニアリングサービスアウトソーシング市場レポートの調査範囲

自動車エンジニアリングサービスアウトソーシング市場レポートは、サービス別(設計、プロトタイピング、テスト、システムインテグレーション、シミュレーション、および組み込みソフトウェア開発)、拠点別(オンショアおよびオフショア)、用途別(ボディおよびシャシー、パワートレイン、自動車テスト、自動運転機能、インフォテインメントおよびコネクティビティ、安全システム、電動化、その他)、車両タイプ別(乗用車および商用車)、推進タイプ別(ICEおよびEV)、地域別に区分されています。市場予測は金額(USD)で提供されています。

| 設計 |

| プロトタイピング |

| テスト |

| システムインテグレーション |

| シミュレーション |

| 組み込みソフトウェア開発 |

| オンショア |

| オフショア |

| ボディおよびシャシー |

| パワートレイン |

| 自動車テスト |

| 自動運転機能 |

| インフォテインメントおよびコネクティビティ |

| 安全システム |

| 電動化 |

| その他 |

| 乗用車 |

| 商用車 |

| 内燃機関(ICE)車両 |

| 電気自動車(EV) |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| トルコ | |

| 中東およびアフリカその他 |

| サービス別 | 設計 | |

| プロトタイピング | ||

| テスト | ||

| システムインテグレーション | ||

| シミュレーション | ||

| 組み込みソフトウェア開発 | ||

| 拠点別 | オンショア | |

| オフショア | ||

| 用途別 | ボディおよびシャシー | |

| パワートレイン | ||

| 自動車テスト | ||

| 自動運転機能 | ||

| インフォテインメントおよびコネクティビティ | ||

| 安全システム | ||

| 電動化 | ||

| その他 | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 推進タイプ別 | 内燃機関(ICE)車両 | |

| 電気自動車(EV) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| トルコ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

2026年における自動車エンジニアリングサービスアウトソーシング市場の規模はどのくらいですか?

自動車エンジニアリングサービスアウトソーシング市場は2026年に1,500億3,000万USDと評価されています。

アウトソーシングされたエンジニアリング予算の最大シェアを占める用途はどれですか?

自動運転機能が2025年の支出の35.33%をリードし、2031年まで8.76%のCAGRで成長しています。

2031年まで最も急速に拡大しているサービスカテゴリはどれですか?

厳格なUNECE WP.29およびISO 26262コンプライアンスサイクルに支えられたテストサービスが、9.48%のCAGRで拡大しています。

アジア太平洋がシェアを拡大している理由は何ですか?

インドの低コストでASIL認定された人材プールと中国の国家支援によるEV研究開発エコシステムの組み合わせが、この地域を8.36%のCAGRで押し上げています。

内燃機関エンジニアリング業務の見通しはどうですか?

ICEプロジェクトは依然として2025年の支出の74.22%を占めていますが、OEMが電気自動車プログラムへとリソースを振り向けるにつれて成長は鈍化しています。

最終更新日: