石油・ガスTIC市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

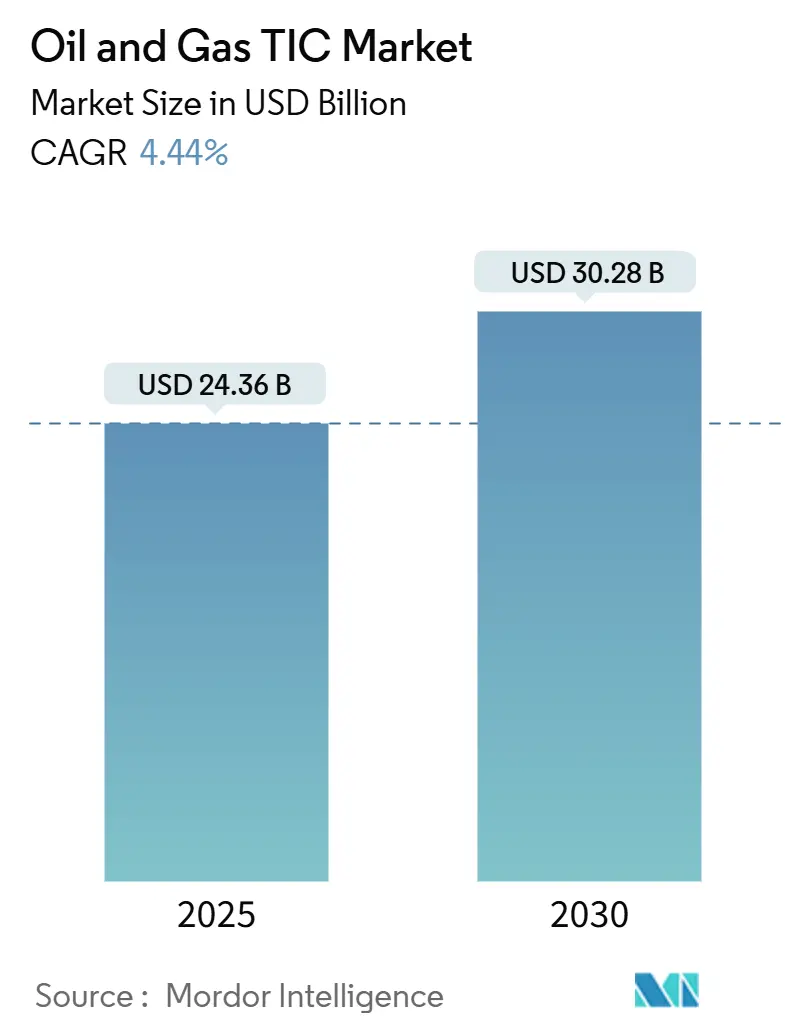

| 市場規模 (2025) | 24.36 十億米ドル |

| 市場規模 (2030) | 30.28 十億米ドル |

| 成長率 (2025 - 2030) | 4.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる石油・ガスTIC市場分析

石油・ガス試験・検査・認証市場は2025年に240億3,600万米ドルに達し、2030年までに302億8,000万米ドルに達すると予測されており、4.44%のCAGRを反映しています。デジタルファーストの資産完全性プログラムの普及拡大、メタン排出に対する規制監視の強化、LNG輸出ターミナルの大規模建設が相まって、良好な見通しを支えています。人工知能による検査分析の採用は、計画外の操業停止を削減しながら設備のライフサイクルを延長し続けており、これが予測サービスへの支出増加につながっています。1960年代から1980年代のエネルギーブーム期に建設されたパイプラインの系統的な更新は、高度なインライン検査および腐食評価能力を持つプロバイダーに有利な複数年にわたるサービス契約を生み出しています。一方、アジア太平洋地域では、中国の一帯一路構想のパイプラインおよびインドの国家ガスグリッドの拡大を背景に、地域の検査需要が最も急速に増加しています。SGSとBureau Veritasの間で最も注目される合併の噂は、技術投資とグローバルデリバリーネットワークにおける規模の経済をめぐる競争の激化を示しています。

主要レポートのポイント

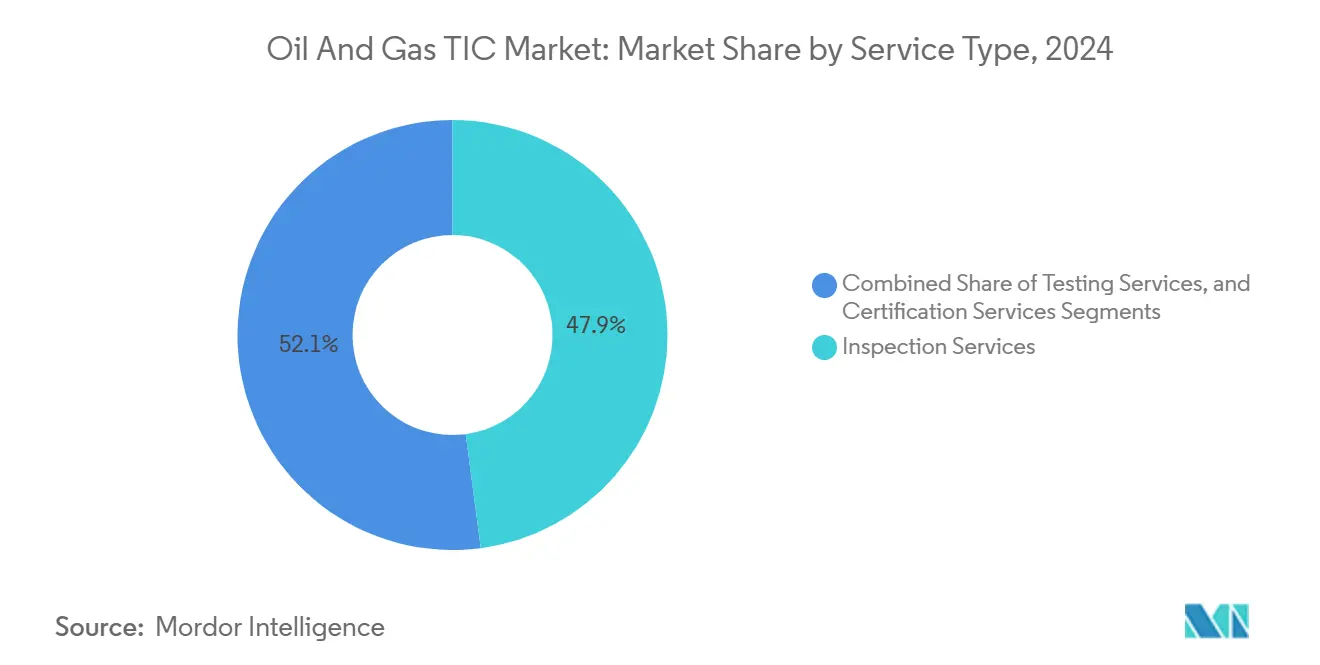

- サービスタイプ別では、検査サービスが2024年に47.9%の収益シェアでトップとなり、認証サービスは2030年にかけて5.1%のCAGRで成長すると予測されています。

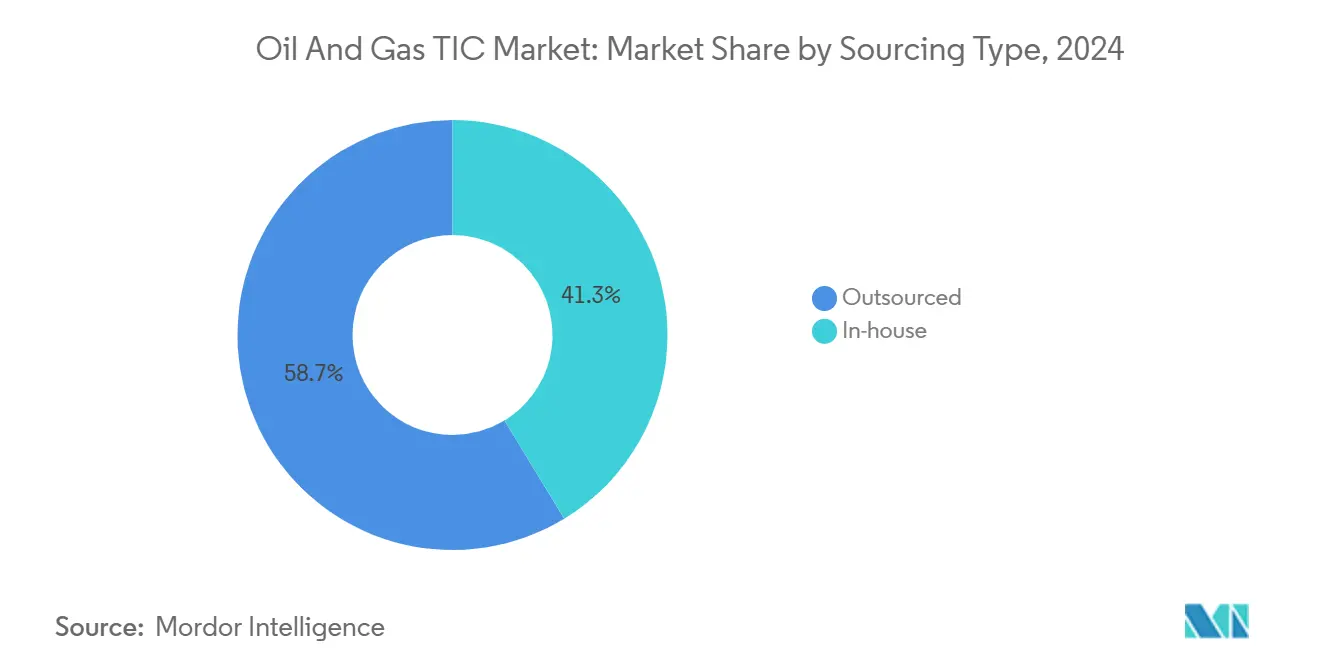

- 調達タイプ別では、外部委託サービスが2024年の石油・ガス試験・検査・認証市場シェアの58.7%を占め、同セグメントは2030年にかけて最も速い4.9%のCAGRを記録すると予測されています。

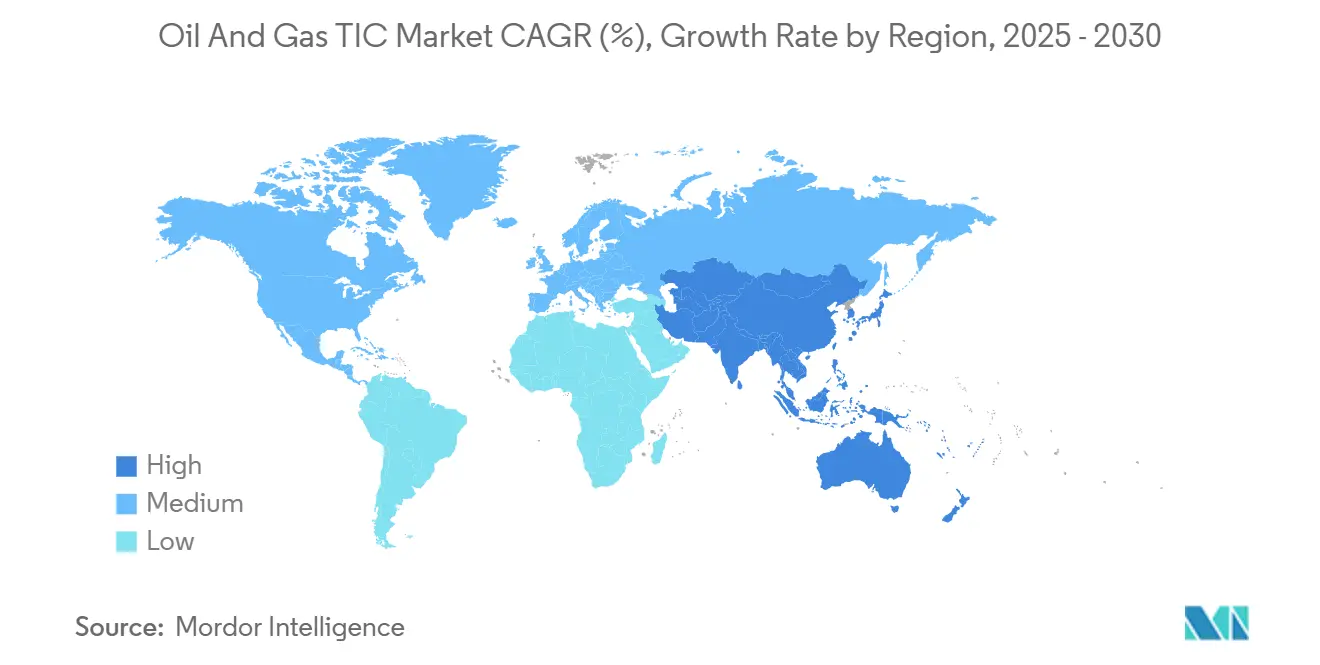

- 地域別では、アジア太平洋地域が2024年の収益の49.8%を占め、2030年にかけて5.1%のCAGRで最も成長の速い地域であり続けると予測されています。

石油・ガスTIC市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタルファーストの資産完全性プログラム | +0.8% | グローバル;北米および欧州での早期採用 | 中期(2~4年) |

| ESGおよびメタン排出規制の強化 | +1.2% | グローバル、北米およびEUが主導 | 短期(2年以内) |

| 老朽化したパイプラインインフラの更新 | +0.9% | 北米および欧州が中心;アジア太平洋地域へ拡大 | 長期(4年以上) |

| 厳格な製油所ターンアラウンドスケジュール | +0.6% | グローバルな製油所拠点 | 中期(2~4年) |

| LNG輸出施設の拡張 | +0.7% | 北米、オーストラリア、カタール | 中期(2~4年) |

| 遠隔検査ロボティクスの台頭 | +0.5% | アジア太平洋地域が中心;北米およびMEAへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルファーストの資産完全性プログラムが市場変革を牽引

人工知能と機械学習により、検査は事後対応型から予測型へと移行し、オペレーターは計画外のダウンタイムを最大35%削減しながら資産のライフサイクルを延長できるようになっています。[1]SLB、「OptiSiteデジタルプラットフォームの立ち上げ」、slb.com OptiSiteおよび同等のプラットフォームは、インライン検査、腐食監視、プロセスデータを統合ダッシュボードに集約し、迅速な介入判断を支援します。TICプロバイダーは現在、従来のフィールド作業に加えて独自のアルゴリズム、デジタルツイン、リアルタイム分析を収益化し、データ管理を継続的な収益モデルへと転換しています。ロボティクス、クラウド接続、分析を組み合わせる能力を持つプロバイダーは、重要な上流・中流資産に対する複数年契約をますます獲得しています。DNVの最新プラットフォームの反復は、かつて純粋に技術者のスキルによって定義されていたセクターにおいて、ソフトウェアが中心的な差別化要因となっていることを示しています。継続的な監視は、義務的な定期検査を排除するのではなく補完しており、コア収益を維持しながら新たな高マージンのデジタルサービスを取り込んでいます。

ESG規制の強化がコンプライアンス主導の検査需要を加速

米国環境保護庁のOOOObおよびOOOOc規則は、石油・ガス施設全体での四半期ごとのメタン監視を義務付けており、オペレーターは光学ガスイメージングやドローン監視などの漏洩検知技術の導入を迫られています。欧州のメタン排出削減規制は2024年から同様の義務を課しており、定量化および検証方法論に精通したプロバイダーの機会を拡大しています。カナダのメタン規制草案はこのトレンドと一致しており、検査頻度と方法を標準化する北米コンプライアンス回廊を確立しています。数百万ドルに達する可能性のある罰金は、デューデリジェンスを証明するための第三者検証の緊急性を高めています。ドローンを使用した質量収支測定と継続的センシングの経験を持つプロバイダーは、より厳格な開示規則に先手を打とうとする陸上・海上施設の両方からの需要が急増しています。

老朽化インフラの更新サイクルが系統的な検査機会を創出

米国の天然ガス輸送パイプラインの約40%が50年以上経過しており、更新までの安全な運用に向けて状態評価データが極めて重要となっています。[2]パイプラインおよび危険物安全局、「パイプラインのマイレージと施設」、phmsa.dot.gov リスクベースの検査プログラムは、過去のインシデント記録を超音波亀裂検出および腐食マッピングと統合し、データ主導の優先順位付けスケジュールを確立します。更新時期を選定するオペレーターは、残存寿命推定の独立した検証を必要とし、予備調査から設置後の検証まで延びる複数年の検査契約を固定化しています。欧州でも同様のパターンが現れており、北海開発時代に建設されたレガシーパイプラインネットワークが水素輸送への転用前に強化された精査を必要としています。これらのプログラムの規模と予測可能性は、特にサブミリメートルの異常を検出できる高解像度インライン検査ツールを所有するプロバイダーにとって、石油・ガス試験・検査・認証市場を引き続き支えています。

LNG輸出施設の拡張が専門的な検査要件を牽引

Plaquemines LNG、Corpus Christi第3フェーズ、Golden Pass LNGなどのメガプロジェクトは、極低温冶金から高圧配管溶接完全性に至る徹底的な試験を規定しています。各施設は、建設品質保証・品質管理、試運転、運用準備審査を含む複数年契約を引き起こします。ASME第VIII節およびAPI 620を含む国際規格は、高度に専門化された試験室とフィールドクルーによってのみ満たすことができる複数の検証レイヤーを課しています。高リスクの極低温コンポーネントは高度な超音波および放射線検査を必要とし、自動スキャナーとデジタルX線システムを装備したプロバイダーに高い価値をもたらします。新しいターミナルの沿岸集積により、TIC企業は地域の卓越センターを設立し、より迅速な動員、地域の専門知識、統合認証サービスを提供しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 上流設備投資サイクルの変動 | -0.7% | グローバル、特に北米シェール地域で顕著 | 短期(2年以内) |

| フロンティア地域における認定検査員の不足 | -0.4% | アフリカ、南米、東南アジア | 中期(2~4年) |

| 管轄区域をまたぐ規制コードの断片化 | -0.3% | 複数管轄プロジェクト | 長期(4年以上) |

| 社内デジタルツインへの選好の高まり | -0.6% | グローバル、大手統合石油会社が主導 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

上流設備投資の変動がサービス需要の成長を制約

パイプライン更新と低炭素アップグレードが急務となる中でも、生産者は支出規律を維持しています。ダラス連邦準備銀行の2024年第4四半期調査の回答者は、持続的な価格変動とフリーキャッシュフロー還元に対する株主圧力を反映し、北米の掘削・完成予算のわずかな増加のみを見込んでいました。オペレーターはその結果、非重要な検査キャンペーンを延期し、より狭いサービス範囲を交渉しており、TICプロバイダーの近期収益の視認性を損なっています。すでに承認されたプロジェクトは引き続き活発ですが、特に非在来型鉱区における裁量的活動は商品価格とともに急速に変動し、検査会社に人員配置と設備稼働率の課題をもたらしています。

フロンティア地域における認定検査員の不足がスケジュールリスクを増大

アフリカ、南米、東南アジアの一部では、特にASNTレベルIII超音波および位相配列溶接検査などの高度な非破壊試験認定において、深刻な人材不足に直面しています。[3]米国非破壊試験協会、「非破壊試験入門」、asnt.org 渡航制限、不安定なトレーニングパイプライン、高い離職率がプロジェクト動員を遅らせるギャップを悪化させています。これらの地域のオペレーターは、国際的なクルーを数ヶ月前から予約することが増えており、人件費の上昇とリードタイムの長期化を招いています。グローバルモビリティプログラムと地域の見習い制度を持つTICプロバイダーはこれらの課題を軽減していますが、熟練技術者をめぐる競争は依然として激しい状況です。この不足により、小規模プロジェクトはより洗練度の低い検査アプローチを採用せざるを得なくなり、運用リスクを高め、プレミアムサービスからのプロバイダー収益を制限する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:検査サービスがデジタル統合をリード

検査サービスは、石油・ガス試験・検査・認証市場において2024年の収益の47.9%を占め、資産完全性コンプライアンスにおける中心的な役割を強調しています。この優位性は、リアルタイム分析プラットフォームに情報を提供するインライン検査、ドローンを使用した目視調査、高周波超音波試験への依存度の高まりを反映しています。複数のセンサーを搭載したロボットクローラーは、壁厚測定、腐食マッピング、映像撮影を同時に実行し、操業停止時間を短縮しながら少ないパスで全ライン網羅を可能にしています。このデータをデジタルツインと組み合わせることで、各資産のライフサイクルにわたる総検査コストを削減できる予知保全が実現します。検査データをオペレーターの分析環境に統合できるプロバイダーは、プレミアム価格設定と長期契約を獲得しています。

認証サービスは、より小さなベースを維持しながらも、2030年にかけて5.1%のCAGRで拡大すると予測されています。複雑な国際インフラプロジェクトは、従来型とデジタル型の両方の検査方法論に対する第三者認証をますます必要としています。規制当局が精度と再現性の文書化された証明を主張するため、AIベースの欠陥認識アルゴリズムの独立した検証が新たな収益源となっています。試験サービスは材料検証および環境コンプライアンスプログラムの根幹を形成し続けていますが、オンラインセンサーが定期的な実験室サンプリングへの依存を徐々に低下させるにつれて、その成長は遅れています。それでも、施設のターンアラウンドやインシデント調査において、高価値の化学、冶金、故障分析試験は不可欠なままです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

調達タイプ別:外部委託の優位性が専門的な専門知識を反映

外部委託プロバイダーは、石油・ガス試験・検査・認証市場における2024年の支出の58.7%を占めました。オペレーターは、継続的な設備投資と専任の技術スタッフを必要とする高精細レーザースキャニング、遠隔超音波クローラー、放射線コンピュータ断層撮影などの高度な技術に対して、外部の専門家を好む傾向があります。外部委託セグメントは、ほとんどの社内予算を超える資格と設備投資が必要な分野であるドローン対応および海底ロボティクスサービスの急速な台頭に牽引され、2030年にかけて最も速い4.9%のCAGRを記録すると予測されています。

社内検査機能は、日常的な監視および日々のメンテナンス業務において引き続き重要であり、より緩やかな4.1%のCAGRで成長しています。多くの統合石油会社はハイブリッドモデルを採用しており、コア資産の監視には独自のチームを確保しながら、複雑または高リスクの業務を第三者の専門家に外部委託しています。成果ベースの契約が普及しており、商業モデルを時間・材料費から稼働率や漏洩率削減に連動したパフォーマンス指標へと移行させています。このような枠組みは、オペレーターとサービスプロバイダーの間のより深い協力を促進し、継続的な改善とイノベーションに向けたインセンティブを一致させています。

地域分析

アジア太平洋地域は2024年の収益の49.8%を生み出し、2030年にかけて5.1%のCAGRでリードを維持すると予測されており、石油・ガス試験・検査・認証市場における中枢的な役割を強化しています。一帯一路構想の下で中国が年間1万km以上の新規ガスパイプラインを追加し続けており、定期的な完全性評価と溶接検査に対する堅調な需要が生まれています。インドの1万7,000kmの国家ガスグリッド整備は、特に人口密集地の高影響地域において、専門的な腐食監視と地質ハザード調査を必要としています。オーストラリアおよび東南アジアにおけるLNG能力の成長は、極低温材料試験と輸出ターミナル認証に対する地域需要をさらに押し上げています。

北米は、老朽化資産の更新と四半期ごとまたは継続的な漏洩監視を義務付ける厳格なメタン排出規則に牽引され、引き続き重要な収益の柱となっています。この地域の非在来型シェール鉱区は、パッドと集積システムが広範囲に分散しているため、検査ロジスティクスを複雑にしており、迅速なカバレッジのためのドローン飛行と衛星データへの依存度が高まっています。カナダのCoastal GasLinkおよびTrans Mountainプロジェクトは、建設品質保証・品質管理と環境管理の両方に関連した相当規模の検査契約を追加しています。

欧州は規制主導の安定した成長を示しています。北海のオペレーターは、廃止措置と水素転用のどちらかを決定するために、詳細な残存寿命調査をますます委託しています。2024年から施行されているEUメタン規則は、施設全体の漏洩検知・修復(LDAR)プログラムを制度化し、光学ガスイメージングと質量収支定量化に対する需要を刺激しています。[4]欧州連合、「メタン排出削減規制」、eur-lex.europa.eu ガス供給を多様化するために設計された中央・東欧のインターコネクターパイプラインは、複数管轄の認証を必要とし、汎欧州認定を持つプロバイダーの価値提案を高めています。中東・アフリカ市場は、新規上流開発とパイプライン回廊に支えられながら緩やかなペースで進展していますが、政治的リスクと地域の人材不足によって制約されることが多いです。それでも、カタールのNorth Field SouthやウガンダのEast African Crude Oil Pipelineなどのメガプロジェクトは、高価値の検査パッケージを確保し続けています。

競合環境

業界の集中度は中程度であり、SGS、Bureau Veritas、Intertek、TÜV SÜD、DNVを含む上位5社のプロバイダーは、グローバルな試験室、独自のソフトウェア、ロボティクスフリートを活用して価格以外での差別化を図っています。SGSとBureau Veritasの潜在的な合併が実現すれば、比類のない地理的リーチとR&D予算を持つ330億~350億米ドルの企業体が誕生し、石油・ガス試験・検査・認証市場の競争ベンチマークを再形成する可能性があります。技術採用が主要な競争の場となっており、SGSはAI対応パイプクローラーを試験運用し、DNVは最近デジタルプラットフォームに自動欠陥認識を統合し、Intertekは新興燃料ネットワークにおけるファーストムーバーの優位性を獲得するために水素インフラ部門を設立しています。

小規模な専門企業は、ドローンを使用した検査、海底ロボティクス、メタン定量化においてニッチを開拓しており、石油・ガス環境に合わせたセンサーを共同開発するためにOEMと提携することが多いです。特にアジアと中東の地域プレーヤーは、地域の認定と規制への精通を活用して、グローバル大手が直接追求するにはコスト的に見合わない可能性のある国内コンテンツ契約を確保しています。リアルタイムリスクダッシュボード向けのソフトウェア企業とのTÜV SÜDのコラボレーションなどの戦略的提携により、既存企業は開発コストの全額を負担することなくデジタル変革に対応できるようになっています。

価格ダイナミクスは成果ベースのモデルにますます依存しており、漏洩、ダウンタイム、または検査バックログの測定可能な削減に報酬を結びつけています。この変化は、機械、材料科学、データ分析の多分野にわたる専門知識をバンドルされたサービス提供に統合できるプロバイダーを優遇します。顧客は、複数の管轄区域と規格にわたるコンプライアンスを簡素化するシングルインターフェース契約を重視しています。したがって、ASME、ISO 9001、ISO 14001、および労働安全規格にわたる堅固な認証に投資するプロバイダーは、入札事前資格審査の優位性に転換される評判上の優位性を獲得します。

石油・ガスTIC産業リーダー

SGS SA

Bureau Veritas SA

Intertek Group plc

TÜV SÜD AG

TÜV Rheinland AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:SGSとBureau Veritasは、年間合算収益が120億米ドルを超える330億~350億米ドルのTICリーダーを創出することを目的とした予備的な合併協議に入りました。

- 2025年1月:ACESグループがサウジアラビアのInspection Technology Companyを買収し、ビジョン2030インフラプログラムを支援するために中東のカバレッジを拡大しました。

- 2024年12月:MISTRAS Groupは、予測分析、デジタルツイン、自動レポートを統合する1,500万米ドルのプラットフォーム投資「MISTRAS Data Solutions」を立ち上げました。

- 2024年11月:Fulkrumは、Sempra InfrastructureのPort Arthur LNG第1フェーズの検査サービスを提供するために数百万ドル規模の契約を確保しました。

石油・ガスTIC市場のグローバルレポートスコープ

| 試験サービス |

| 検査サービス |

| 認証サービス |

| 社内 |

| 外部委託 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| サービスタイプ別 | 試験サービス | ||

| 検査サービス | |||

| 認証サービス | |||

| 調達タイプ別 | 社内 | ||

| 外部委託 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年の石油・ガス試験・検査・認証市場の規模はどのくらいですか?

市場は2025年に240億3,600万米ドルに達し、4.44%のCAGRを反映して2030年までに302億8,000万米ドルに達すると予測されています。

最大の収益シェアを持つサービスタイプはどれですか?

検査サービスが2024年に47.9%のシェアで優位を占めており、高度な非破壊試験とドローンを使用した調査に対する需要に牽引されています。

最も多くの収益をもたらす地域はどこですか?

アジア太平洋地域がグローバル収益の49.8%でリードしており、2030年にかけて最も高い5.1%のCAGRも記録しています。

北米での需要を押し上げているものは何ですか?

老朽化したパイプラインインフラと厳格なメタン排出規制が、検査・認証サービスへの安定した需要を牽引しています。

デジタルツインは第三者検査プロバイダーにどのような影響を与えますか?

大手オペレーターが社内デジタルツインを採用する一方で、TIC企業は規制当局が依然として要求する独立した検証と専門的な評価において不可欠な存在であり続けます。

統合は競争ダイナミクスを再形成する可能性がありますか?

最大350億米ドル規模のSGSとBureau Veritasの潜在的な合併は、セクター最大のプレーヤーを生み出し、価格設定と技術投資のベンチマークを変える可能性があります。

最終更新日: