ミニLEDディスプレイ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

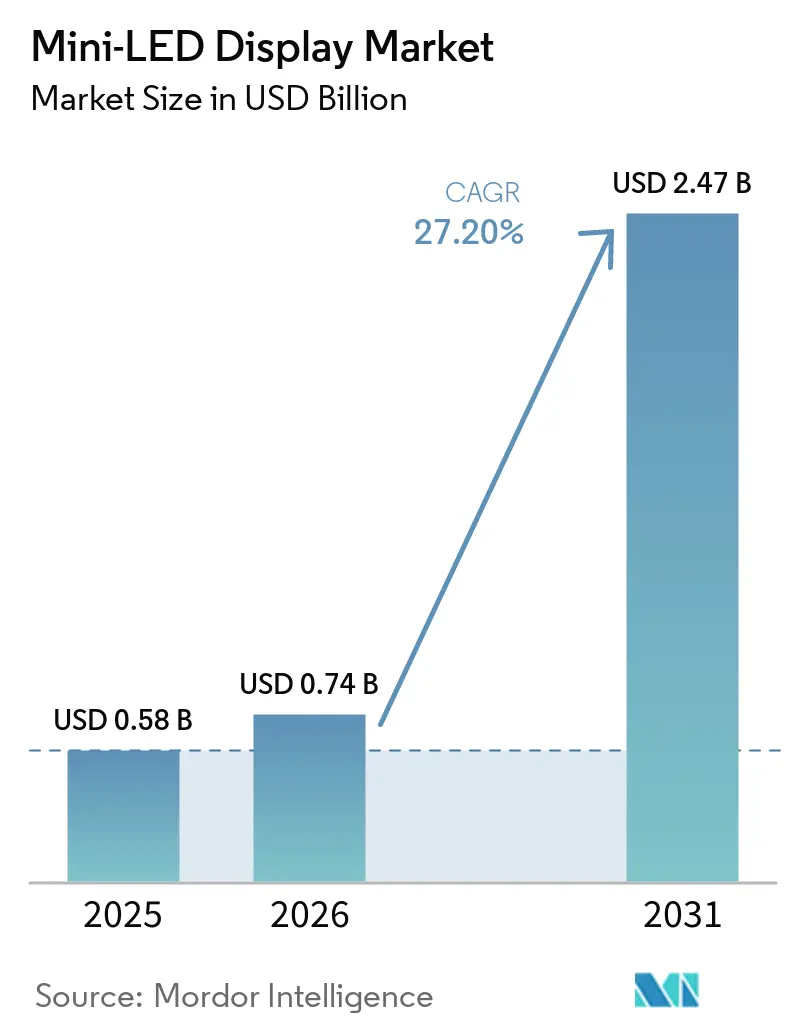

| 市場規模 (2026) | 0.74 十億米ドル |

| 市場規模 (2031) | 2.47 十億米ドル |

| 成長率 (2026 - 2031) | 27.20% CAGR |

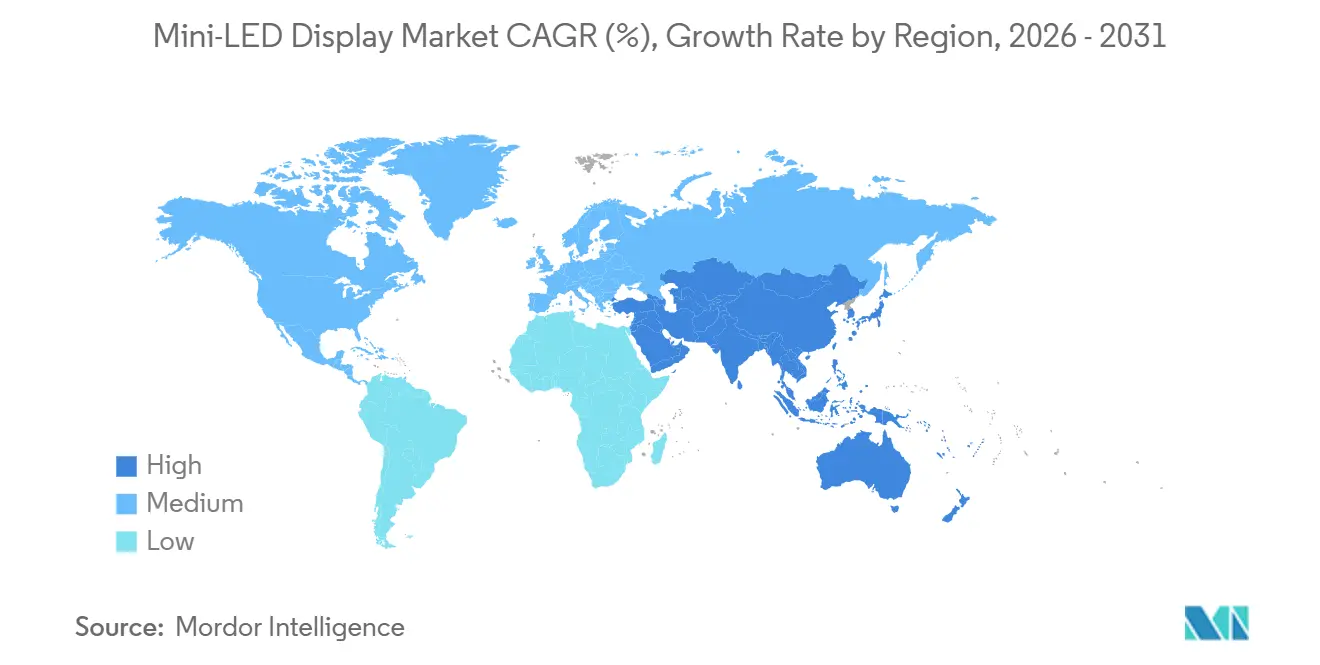

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるミニ発光ダイオード(LED)ディスプレイ市場分析

ミニLEDディスプレイ市場規模は、2025年の5億8,000万米ドル、2026年の7億4,000万米ドルから2031年までに24億7,000万米ドルへと拡大し、2026年から2031年の間にCAGR 27.20%を記録する見込みです。市場は、OLEDからのテレビ製造能力の移行、量子ドットオンチッププロセスのコスト急落、2,000ニット超の輝度を必要とする車載コックピットディスプレイへの需要増加など、複数の要因に牽引されて著しい成長を遂げています。2025年には、アジア太平洋地域のメーカーが政府の政策補助金を活用し、ミニLEDテレビの国内市場への普及率を約10%まで引き上げました。さらに、2026年の量子ドット特許の満了により部品表コストが低下し、ミドルクラス製品の価格競争力が高まると予想されています。Samsung ElectronicsとLG ElectronicsがCES 2026でRGBミニLEDテレビを発表し、2025年にグローバルなミニLEDテレビ出荷台数をリードした中国メーカーの台頭に対抗しようとしたことで、市場における競争力学が激化しました。マイクロLED技術の進歩にもかかわらず、歩留まりのボトルネックが広範な普及を妨げ続けており、予測期間を通じてミニLEDソリューションの商業的な実行可能性が延長されています。

主要レポートのポイント

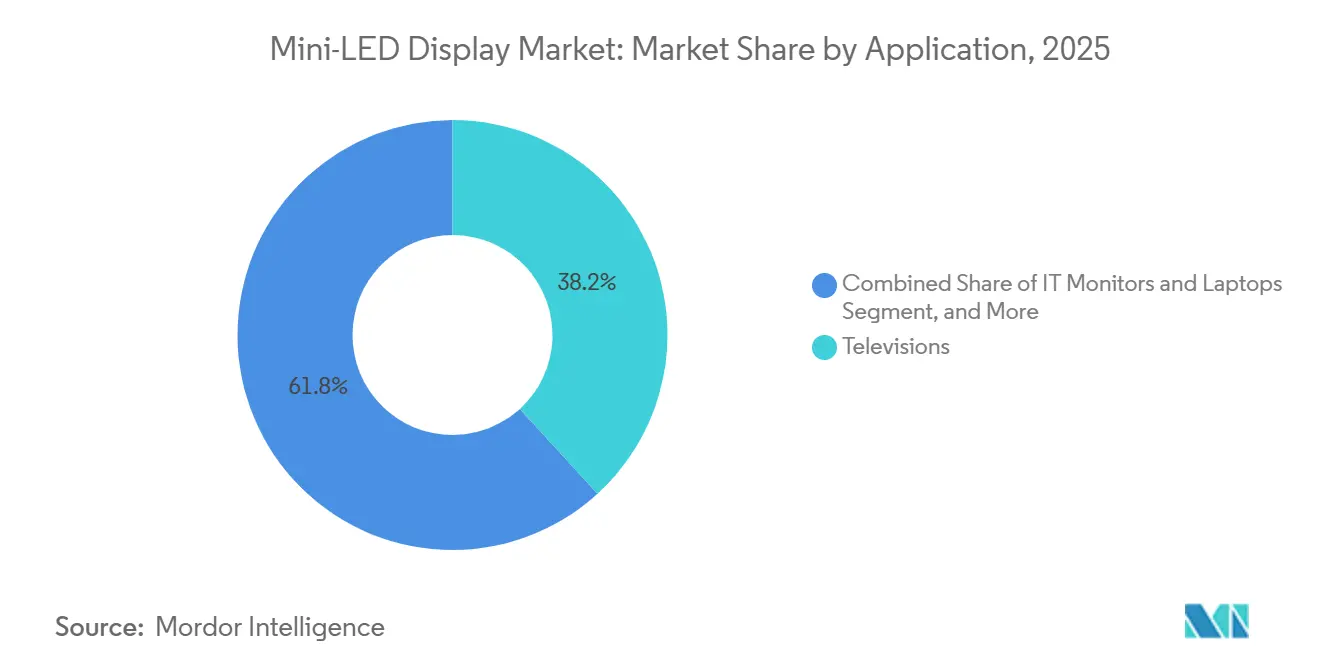

- 用途別では、テレビが2025年のミニLEDディスプレイ市場シェアの38.23%をリードし、車載ディスプレイは2031年までに27.55%のCAGRで成長すると予測されています。

- 技術別では、ミニLEDバックライトユニット(BLU)が2025年に市場シェアの72.48%を占め、ダイレクトエミッシブミニLEDは2031年までに27.78%のCAGRで成長すると予測されています。

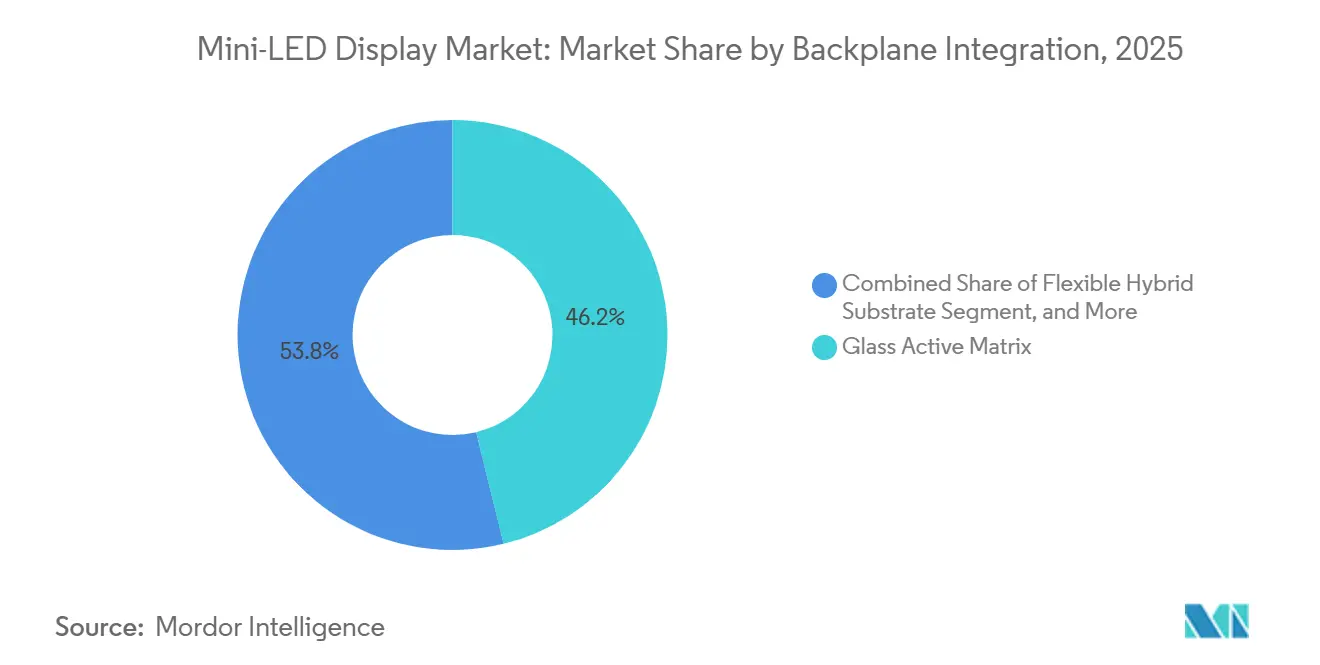

- バックプレーン統合別では、ガラスアクティブマトリクスが2025年に46.19%の市場シェアでミニ発光ダイオード(LED)ディスプレイ市場をリードし、フレキシブルハイブリッド基板は2031年までに27.97%のCAGRで成長すると予測されています。

- 地域別では、アジア太平洋地域が2025年のミニLEDディスプレイ市場シェアの54.74%をリードし、中東は2031年までに27.81%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルミニLEDディスプレイ市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ミニLEDバックプレーンコストの低下 | 6.5% | グローバル | 長期(4年以上) |

| 2025年下半期にテレビメーカーがOLEDから製造能力を転換 | 5.8% | グローバル、アジア太平洋地域主導 | 短期(2年以内) |

| 車載コックピットが2,000ニット以上のディスプレイへ移行 | 4.2% | グローバルプレミアム車両 | 中期(2年~4年) |

| マイクロLEDの歩留まり問題がミニLEDの機会を延長 | 3.5% | グローバル | 中期(2年~4年) |

| 量子ドットオンチップ特許が2026年に満了 | 2.8% | グローバル | 短期(2年以内) |

| 機内エンターテインメントの改修(2025年~2027年) | 1.5% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ミニLEDバックプレーンコストの低下が市場拡大を牽引

バックプレーン製造の効率化により、2025年には前年比15〜20%のコスト低下が実現し、55〜65インチテレビにおけるOLEDとの価格差が縮小しました。共有LCD インフラにより、ガラス薄膜トランジスタバックプレーンが設備投資を償却できるようになり、TCLは2025年上半期にミニLEDテレビの出荷台数を176%増加させ、コストと需要の間の弾力性を実証しました。金属バンプから導電性フォトレジストバンプへの移行により、マストランスファーのワークフローがさらに簡素化され、歩留まりが向上し、2031年まで継続的なコスト圧縮に向けて技術が位置づけられています。

2025年下半期にテレビメーカーがOLEDから製造能力を転換

Samsung ElectronicsとLG Electronicsは、ミニLEDテレビ市場を数量面で支配していた中国ブランドとの競争激化に対応するため、2025年後半にOLEDからRGBミニLED技術への生産ラインの再配置を行いました。この戦略的転換により、両社はリードタイムの短縮、製品ラインナップの拡充、CES 2026で披露されたプレミアムティアを通じた新モデルの投入が可能となりました。この動きは、洗練されたLCDバックライティング技術を競争上の優位性として活用することへの自信を示しており、進化するディスプレイ技術の状況において両社が競争力を維持し続けることを確実にするものです。

車載コックピットが2,000ニット以上のディスプレイへ移行

完成車メーカーは、日光下での視認性を確保し、先進運転支援システムのオーバーレイをサポートするため、2025年以降のコックピットディスプレイに対してピーク輝度2,000ニット以上を義務付けました。この要件は、特に厳しい照明条件下での視認性と機能性を高め、安全性とユーザーエクスペリエンスを向上させることを目的としています。ミニLEDバックライティングは、OLEDよりも低い焼き付きリスクと従来のLCDよりも優れた効率性でこれらの目標を達成しました。これらの優位性により、ミニLED技術は車載用途において優先される選択肢として位置づけられています。この需要の高まりに応えて、Samsung Displayは2025年第4四半期にミニLED車載パネルの量産開始計画を発表し、車載ディスプレイ市場における重要な転換を示しました。[1]Samsung Display、「車載ミニLED量産」、samsungdisplay.com

マイクロLEDの歩留まり問題がミニLEDの機会を延長

マイクロLED技術は、大型ディスプレイに必要な99.999%の欠陥ゼロ閾値を達成するという重大な課題に直面し続けており、商業的な実行可能性を妨げています。Appleが2024年3月にマイクロLEDプログラムのキャンセルを決定したことは、この技術のスケールアップにおける課題をさらに浮き彫りにしました。継続的な取り組みにもかかわらず、Ams OsramやSananなどの企業による多大な設備投資は、依然として残る膨大な技術的・財務的障壁を示しています。その結果、ミニLEDは中期的な高輝度ソリューションとして台頭し、業界がマイクロLEDの限界を克服するための取り組みを続ける中で、より実用的かつコスト効率の高い代替手段を提供しています。[2]Sixteen-Nine、「マイクロLED製造の課題」、sixteen-nine.net

抑制要因インパクト分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 55インチ未満におけるOLEDに対する部品表プレミアム | -3.2% | グローバル大衆市場 | 中期(2年~4年) |

| ゲーミングモニターにおけるHDRハロー現象への苦情 | -2.1% | グローバルゲーミングセグメント | 長期(4年以上) |

| EUエコデザインによる5W超バックライト禁止(2028年) | -1.8% | 欧州 | 中期(2年~4年) |

| 希土類蛍光体価格の変動 | -1.4% | グローバル、中国偏重の供給 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

55インチ未満におけるOLEDに対する部品表プレミアム

2025年には、55インチ未満のミニLEDパネルは、LEDアレイ密度の高さと追加ドライバーICの必要性から、OLEDパネルよりも依然として高価でした。このコスト格差により、価格感応度の高い市場セグメントにおけるミニLED技術の普及が制限されました。しかし、QDオンチップ統合の進歩により蛍光体関連コストの削減が始まり、ミニLEDとOLEDのコスト差が徐々に縮小しています。これらの改善にもかかわらず、中型ディスプレイにおけるミニLEDの採用は2028年以降まで限定的にとどまると予想されています。メーカーは、今後数年間でミニLED技術の競争力を高めるために生産プロセスの最適化に注力しています。

ゲーミングモニターにおけるHDRハロー現象への苦情

暗いシーンの明るいオブジェクト周辺のブルーミングアーティファクトは、通常200〜500の調光ゾーンしか持たないミドルレンジのミニLEDゲーミングモニターにおいて依然として重大な問題でした。HDRハロー効果と呼ばれることが多いこれらのアーティファクトは、視聴体験に悪影響を与え、否定的なユーザーレビューにつながりました。OLEDディスプレイと比較した知覚価値の低下により、メーカーは問題に対処するために調光ゾーン数を増やし、アルゴリズムの複雑さを高めることを余儀なくされました。しかし、これらの改善は生産コストの増加と消費電力の増大を伴いました。その結果、競争の激しいゲーミングモニターセグメントにおけるミニLED技術の成長は抑制され、ブランドはパフォーマンス向上とコスト効率のバランスを取ることに苦心しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:テレビが数量を牽引し、車載が加速

テレビは2025年のミニLEDディスプレイ市場の38.23%を占め、OLEDよりも低価格で高輝度を提供するプレミアムモデルに支えられました。[3]Sixteen-Nine、「マイクロLED製造の課題」、sixteen-nine.netこのセグメントは、中国における急速な製造能力の転換と補助金の恩恵を受けました。車載ディスプレイは、電気自動車が10インチを超えるコックピットスクリーンを採用するにつれて、2031年まで27.55%のCAGRで成長すると予測されています。これらの大型スクリーンは、ドライバーの視認性を高め、高度な機能をサポートするために優れた日光下での視認性を必要とします。高性能ディスプレイへの需要は、先進運転支援システム(ADAS)とインフォテインメント機能の統合によってさらに促進されています。さらに、エネルギー効率が高く耐久性のあるディスプレイ技術への需要が、予測期間中にこのセグメントの成長を牽引すると予想されています。

プロフェッショナルモニターおよびノートパソコンにおけるミニLEDの採用は、1,000ニット超および100% DCI-P3のHDR認証を満たしたことで強化され、コンテンツクリエイターにとって非常に魅力的なものとなっています。これらの認証は、ビデオ編集やグラフィックデザインなどのプロフェッショナル用途に不可欠な優れた色精度と輝度を保証します。スマートフォンとタブレットでは、特にAppleのiPad Proがディスプレイ性能向上のためにミニLEDを採用したことで、限定的な普及が見られました。しかし、ウェアラブルは熱的制約とミニLED技術の高コストにより、ニッチな用途にとどまりました。これらの課題にもかかわらず、ミニLED技術の進歩により、様々なデバイスカテゴリーへの採用が徐々に拡大すると予想されています。

技術別:バックライトユニットが支配し、ダイレクトエミッシブが普及

バックライトユニット構成は、既存のLCD製造ラインとの互換性を主な理由として、2025年の売上の72.48%を占めました。この互換性により、メーカーは生産プロセスに大幅な変更を加えることなくミニLED技術を統合でき、コスト効率の高いソリューションとなりました。さらに、車載および民生用電子機器用途における高性能ディスプレイへの需要が、バックライトユニットの採用をさらに促進しました。輝度とコントラストを高めながらエネルギー効率を維持する技術の能力が、その広範な使用に貢献しました。その結果、バックライトユニットはこの期間中、ミニ発光ダイオード(LED)ディスプレイ市場において支配的なセグメントであり続けました。

ダイレクトエミッシブミニLED技術は、ディスプレイ技術の進歩と革新的な用途への需要増加に牽引され、2025年から2031年にかけて年平均成長率(CAGR)27.78%で成長すると予測されています。Samsungの130インチマイクロRGBショーケースと透明ディスプレイへの関心の高まりが、この成長軌道に大きく貢献しています。従来のバックライトユニットとは異なり、ダイレクトエミッシブミニLEDは液晶を必要とせず、ピクセルレベルの制御と透明性の向上を実現します。しかし、この技術は10〜20倍のLEDを必要とするため、生産コストが高くなり、熱管理の課題が増大します。その結果、その採用は大型フォーマットのサイネージや特殊なインスタレーションに集中すると予想され、そこではその独自のメリットが関連コストを上回ります。

バックプレーン統合別:ガラスアクティブマトリクスがリードし、フレキシブル基板が加速

ガラスアクティブマトリクスバックプレーンは2025年の収益の46.19%を占め、数千のゾーンにわたる精密な調光を提供しました。これらのバックプレーンはLCDおよびOLED技術との共有インフラから大きな恩恵を受け、コスト効率が高く効率的な選択肢となっています。輝度とコントラストの面での高性能を提供する能力が、市場において優先される選択肢となっています。フレキシブルハイブリッド基板は2026年から2031年の期間に27.97%のCAGRで成長すると予測されています。この成長は、車載用途における湾曲ダッシュボードと折りたたみ式民生用デバイスへの需要増加によって牽引されており、いずれも高度なディスプレイ技術を必要とします。

PCBパッシブマトリクスオプションはエントリーレベルのディスプレイに対応し、より手頃なソリューションを提供しますが、電圧降下によりゾーン数が制限されます。フレキシブル製造能力におけるAUOやInnoluxなどの主要プレーヤーによる投資は、曲げられるバックプレーンの重要性の高まりを示しています。これらのオプションは、高度な機能よりもコスト効率が優先される用途で主に使用されています。AUOやInnoluxなどの主要プレーヤーによるフレキシブル製造能力への投資は、曲げられるバックプレーンの重要性の高まりを示しています。これらのイノベーションは、柔軟性と耐久性が進化する消費者および産業の需要を満たすために不可欠な車載ディスプレイと次世代ノートパソコンにとって特に重要です。

地域分析

アジア太平洋地域は2025年に54.74%の市場シェアを獲得し、BOE、TCL、CSOT、Tianmaがスピードとコスト削減のためにLEDチップとパネル生産を連携させた中国の垂直統合エコシステムに牽引されました。補助金によりミニLEDテレビの国内シェアが約10%まで引き上げられ、韓国のSamsung DisplayとLG DisplayはOLEDからミニLEDへの製造能力の転換を行い、市場シェアを守りました。さらに、この地域は強力なサプライチェーンと政府支援の恩恵を受け、採用がさらに加速しました。民生用電子機器および車載用途における高性能ディスプレイへの需要増加も、この地域の優位性に貢献しました。アジア太平洋地域は、ミニLEDディスプレイ市場におけるイノベーションと生産の主要拠点であり続けています。

北米と欧州はプレミアムテレビとゲーミングモニターを好み、両地域の自動車メーカーは電気自動車のディスプレイ品質と機能性を高めるためにミニLEDコックピットを指定しています。2028年に施行される欧州連合のエコデザイン規則は、バックライト電力に効率性の圧力をかけ、ルーメン毎ワットの輝度を向上させる高ゾーンミニLEDデザインの採用を間接的に促進しています。[4]欧州委員会、「エコデザイン規則2019/2021」、ec.europa.euこれらの地域では、エネルギー効率が高く高解像度のディスプレイへの需要増加に対応するためのディスプレイ技術への投資も増加しています。持続可能性とイノベーションへの注力が、北米と欧州をミニLED市場の重要な貢献者として位置づけています。さらに、ゲームやホームエンターテインメントシステムの人気の高まりが、プレミアムディスプレイソリューションへの需要を牽引しています。

中東は、商業用不動産や交通ハブにおける大型フォーマットのデジタルサイネージに牽引され、2031年まで27.81%という最も速い地域CAGRを記録すると予測されています。インフラの近代化と先進技術の採用に向けた地域の注力が、ミニLEDディスプレイへの需要を促進しています。さらに、スマートシティの開発と公共空間の整備に向けた政府の取り組みが市場をさらに後押ししています。南米とアフリカは依然として小規模な貢献者ですが、高視認性の都市プロジェクトにミニLEDビデオウォールを展開し始めています。これらの地域は、広告、エンターテインメント、公共情報システムへの用途でミニLED技術を徐々に採用しており、将来の成長の可能性を示しています。

競合状況

市場は中程度に分散しています。Samsung Electronics、LG Display、BOE Technology Group、AU Optronics、TCL CSOTがパネル出荷をリードし、Nichia、Epistar、Seoul Semiconductorがチップを支配しています。TCL CSOTが蘇州ビデオウォールラインのチップ供給を確保するためにPrimaの80%の株式を4億9,000万人民元(7,000万米ドル)で取得した2026年以降、垂直統合が加速しました。この買収により、TCL CSOTはサプライチェーンを合理化し、外部サプライヤーへの依存を低減し、生産効率を高めることができました。この動きはまた、重要部品の安定供給を確保することで、グローバル市場での競争力を高める位置づけを同社に与えました。

NationstarやSananなどの中国の新興企業は低コストを活用して日本および台湾のサプライヤーに圧力をかけ、ミドルクラスの採用を広げる価格侵食を促進しました。これらの企業はコスト優位性を活かして市場プレゼンスを拡大し、特に新興経済圏での存在感を高めました。差別化は現在、ゾーン密度、AIバックライトアルゴリズム、統合量子ドット層を中心に展開されており、これらが主要な競争要因となっています。SamsungのNQ4 AI Gen2プロセッサはこのトレンドを体現しており、リアルタイムシーン分析を活用してコントラストを高め、消費電力を削減しています。このようなイノベーションが、テレビや車載ディスプレイを含む幅広い用途でのミニLED技術の採用を促進しています。

マイクロLEDの進歩は業界のロードマップに残っていますが、歩留まりの課題により、ミニLEDは少なくとも2031年まではプレミアムおよびミドルクラスのシェアを獲得し続けるでしょう。マイクロLEDの高い生産コストと技術的複雑さが広範な採用を遅らせており、多くのメーカーにとってミニLEDが引き続き優先される選択肢となっています。フレキシブル基板と車載グレードの信頼性を拡大できるサプライヤーは、コックピットのデジタル化が拡大するにつれてプレミアムマージンを獲得するでしょう。このトレンドは、先進ディスプレイ技術への需要が高まり続ける車載セクターで特に顕著です。その結果、ミニLED技術は当面の間、市場での優位性を維持すると予想されています。

ミニLEDディスプレイ産業リーダー

Samsung Electronics Co., Ltd.

LG Display Co., Ltd.

BOE Technology Group Co., Ltd.

AU Optronics Corp.

TCL China Star Optoelectronics Technology Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Xiaomiはインドで新しいミニLEDテレビSシリーズを発売し、高度なミニLEDバックライティング技術を使用して輝度、コントラスト、色精度を向上させました。

- 2026年1月:Samsung ElectronicsとLG ElectronicsがCES 2026でRGBミニLEDテレビを披露し、Samsungは130インチのマイクロRGBテレビも発表しました。

- 2026年1月:Samsung Electronicsは、NQ4 AI Gen2プロセッサを搭載した43インチから100インチにわたる2026年ネオQLED 4Kおよび新しいミニLEDシリーズを発表しました。

- 2026年1月:TCL CSOTはLEDチップ製造を垂直統合するため、4億9,000万人民元(7,000万米ドル)でPrimaの80%を取得しました。

グローバルミニLEDディスプレイ市場レポートの範囲

ミニLEDディスプレイ市場とは、輝度、コントラスト、色精度を高めるためにバックライトまたはダイレクトディスプレイ技術として数千の微小発光ダイオード(通常100〜200マイクロンのサイズ)を使用するスクリーンに特化したディスプレイ産業のセグメントを指します。ミニLED技術は主にLCDパネルに使用され、高度なローカル調光を可能にし、より高い輝度と長い寿命を維持しながらOLEDに近いパフォーマンスを提供します。

ミニLEDディスプレイ市場レポートは、用途別(テレビ、ITモニターおよびノートパソコン、スマートフォンおよびタブレット、車載ディスプレイ、ウェアラブルおよびAR/VR)、技術別(ミニLEDバックライトユニット、ダイレクトエミッシブミニLED)、バックプレーン統合別(PCBパッシブマトリクス、ガラスアクティブマトリクス、フレキシブルハイブリッド基板)、および地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| テレビ |

| ITモニターおよびノートパソコン |

| スマートフォンおよびタブレット |

| 車載ディスプレイ |

| ウェアラブルおよびAR/VR |

| ミニLEDバックライトユニット(BLU) |

| ダイレクトエミッシブミニLED |

| PCBパッシブマトリクス |

| ガラスアクティブマトリクス |

| フレキシブルハイブリッド基板 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 用途別 | テレビ | ||

| ITモニターおよびノートパソコン | |||

| スマートフォンおよびタブレット | |||

| 車載ディスプレイ | |||

| ウェアラブルおよびAR/VR | |||

| 技術別 | ミニLEDバックライトユニット(BLU) | ||

| ダイレクトエミッシブミニLED | |||

| バックプレーン統合別 | PCBパッシブマトリクス | ||

| ガラスアクティブマトリクス | |||

| フレキシブルハイブリッド基板 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| シンガポール | |||

| マレーシア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までのミニLEDディスプレイ市場の予測規模は?

ミニLEDディスプレイ市場規模は、27.20%のCAGRで2031年までに24億7,000万米ドルに達すると予測されています。

中国におけるミニLEDテレビの採用はどのくらいの速さで成長していますか?

政府補助金により、2025年の国内出荷台数に占めるミニLEDテレビの普及率は約10%まで上昇し、2026年の出荷台数は2,000万台と予測されています。

自動車メーカーがコックピットにOLEDよりミニLEDを好む理由は何ですか?

ミニLEDは2,000ニット超の輝度を超え、焼き付きを回避し、車載認定に必要な熱安定性を満たしています。

マイクロLEDがミニLEDを迅速に置き換えられない理由は何ですか?

マストランスファーの歩留まりが99.999%の閾値を下回っており、2031年以前にマイクロLEDを主流の民生用製品に使用するにはコストが高すぎます。

ミニLED統合をリードするバックプレーンタイプはどれですか?

ガラスアクティブマトリクスバックプレーンは、精密な調光制御のために既存のLCDインフラを活用することから、2025年に46.19%のシェアを占めました。

フレキシブルミニLED基板の見通しはどうですか?

フレキシブルハイブリッドバックプレーンは、湾曲ダッシュボードと折りたたみ式デバイスが普及するにつれて、2031年まで27.97%のCAGRを記録すると予測されています。

最終更新日: