デュアルスクリーンラップトップ市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

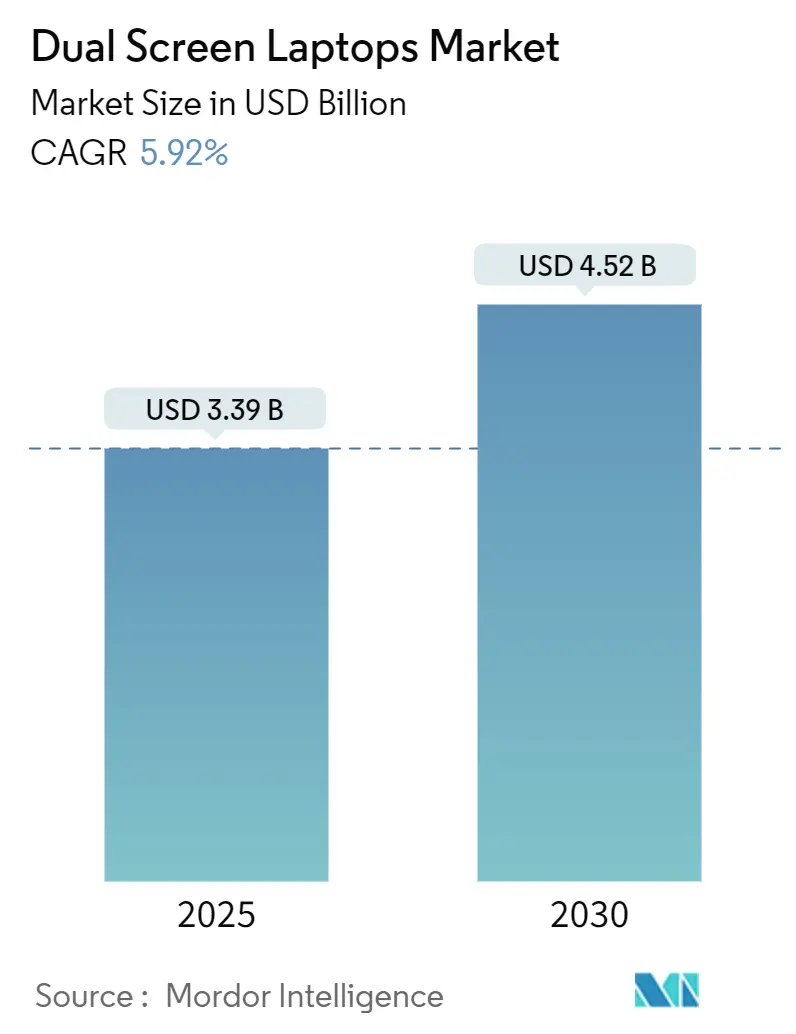

| 市場規模 (2025) | 3.39 十億米ドル |

| 市場規模 (2030) | 4.52 十億米ドル |

| 成長率 (2025 - 2030) | 5.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

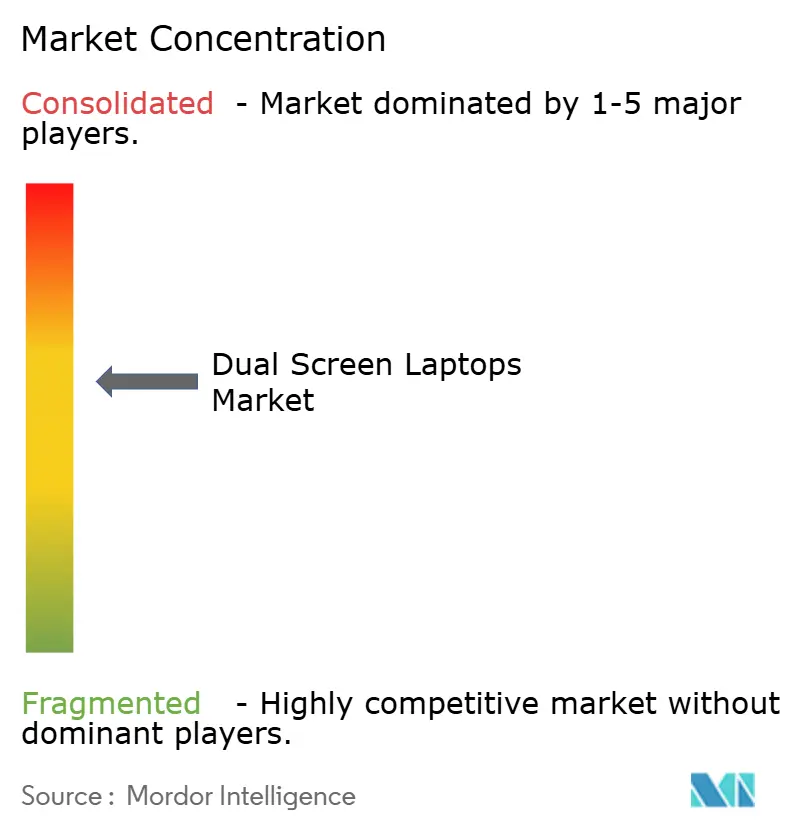

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデュアルスクリーンラップトップ市場分析

デュアルスクリーンラップトップ市場規模は2025年に33億9,000万米ドルとなり、2030年までに45億2,000万米ドルに達すると予測されており、CAGRは5.92%で拡大します。成長はプレミアムデバイス需要、OLEDコストの低下、およびメーカーが高い平均販売価格を維持できるようにするエッジAI強化に支えられています。デュアルヒンジクラムシェル形状はユーザーの親しみやすさを維持し、着脱式デザインはタブレットの柔軟性を解放しました。韓国および中国におけるOLEDサプライチェーンの規模拡大がクリエイティブエコノミーデバイス予算の増加と一致し、従来のノートブック出荷量が低迷する中でもOEMが利益率を拡大するのを支援しました。QualcommのSnapdragon X Eliteなどのエッジ AIチップセットは、ファンレスで薄型軽量のデザインをデュアルスクリーンラップトップ市場にもたらし、平均販売価格の拡大をさらに後押ししました。北米はハイブリッドワーク規範を背景に早期採用をリードしましたが、アジア太平洋地域全体での教育パイロットが次の出荷成長の波を示しています。

主要レポートのポイント

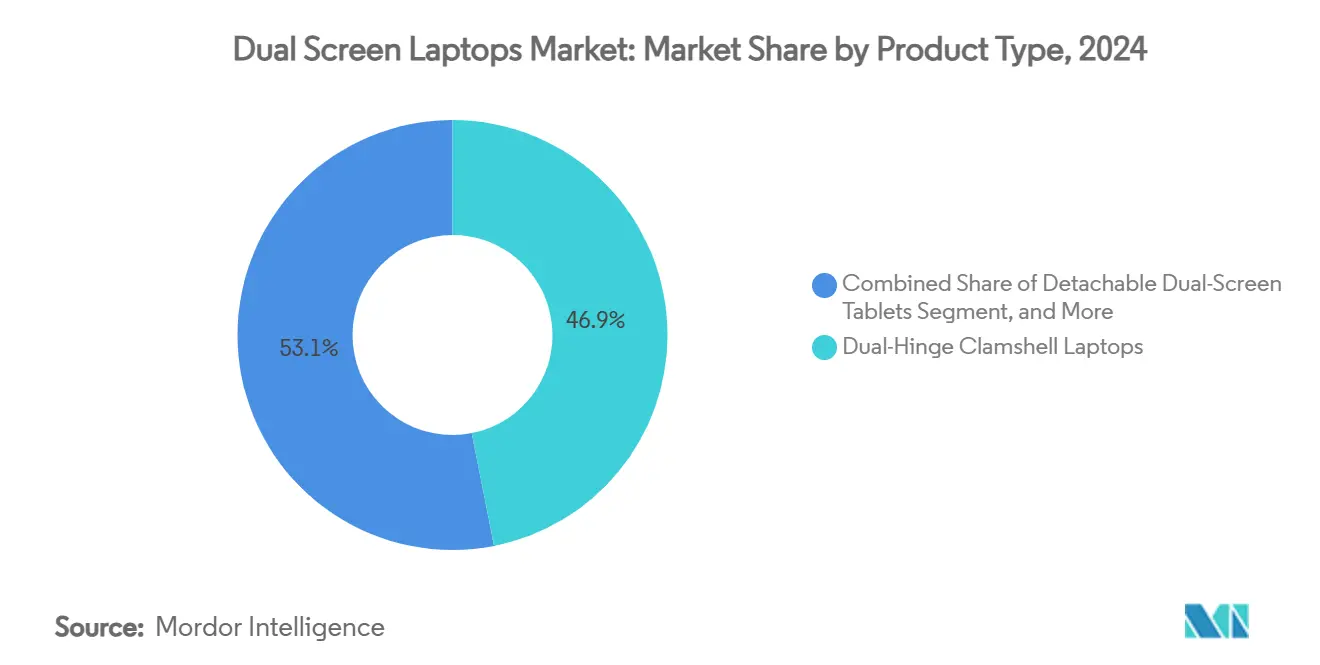

- 製品タイプ別では、デュアルヒンジクラムシェルが2024年のデュアルスクリーンラップトップ市場シェアの46.90%をリードし、着脱式デュアルスクリーンタブレットは2030年までに7.15%のCAGRを記録すると予測されています。

- 画面サイズ別では、15~16.9インチカテゴリが2024年のデュアルスクリーンラップトップ市場規模の52.70%のシェアを獲得し、13インチ未満クラスは2030年までに7.01%のCAGRで拡大しています。

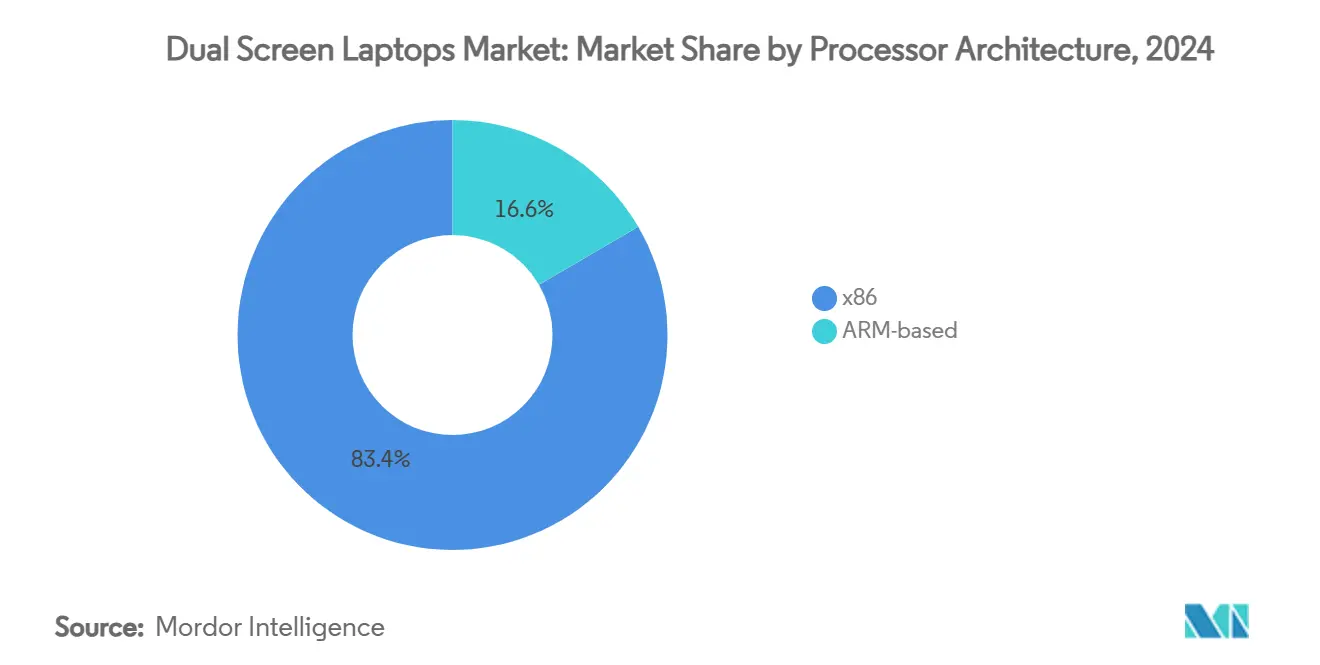

- プロセッサアーキテクチャ別では、x86が2024年のデュアルスクリーンラップトップ市場規模の83.40%を占めましたが、ARMベースのチップセットは2030年までに7.35%のCAGRを記録しました。

- 対象ユーザー別では、クリエイティブプロフェッショナルが2024年のデュアルスクリーンラップトップ市場規模の41.60%のシェアを占め、教育セグメントは2030年までに8.75%のCAGRで拡大すると予測されています。

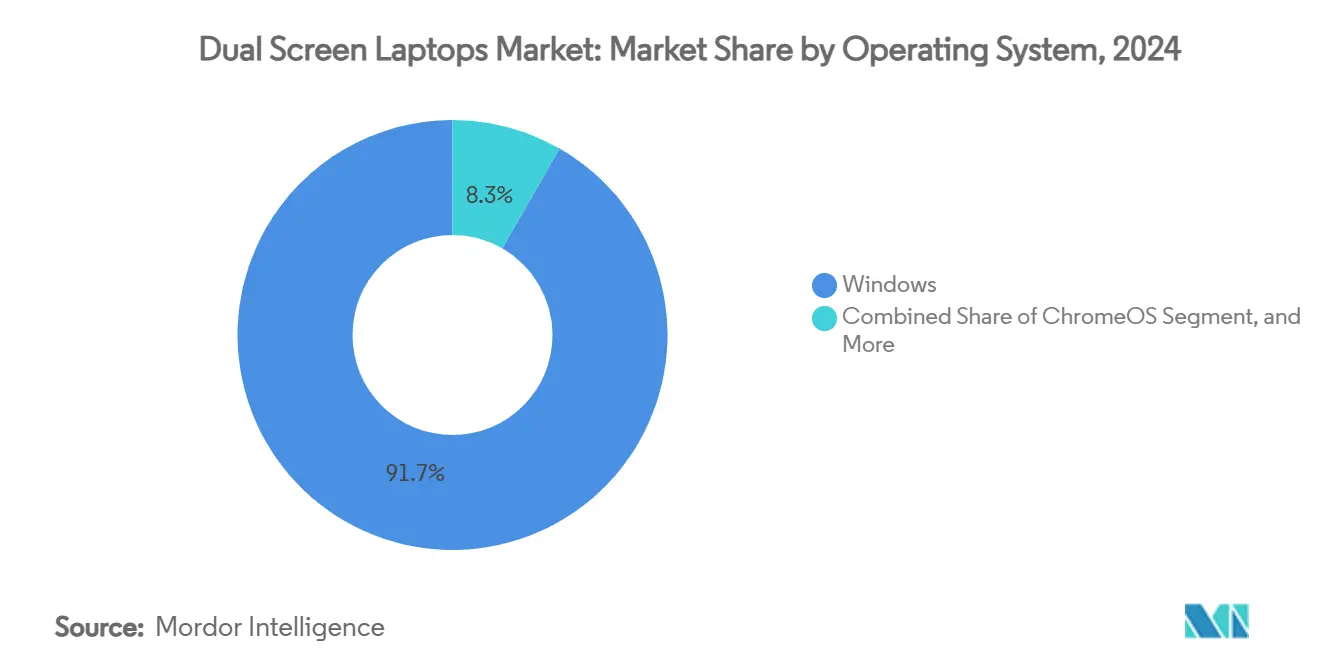

- オペレーティングシステム別では、Windowsが2024年のデュアルスクリーンラップトップ市場シェアの91.70%を保持し、ChromeOSは2030年までに8.36%のCAGRで成長する見込みです。

- 流通チャネル別では、オンライン直販が2024年のデュアルスクリーンラップトップ市場規模の44.90%を占め、2030年までに7.95%のCAGRで増加しています。

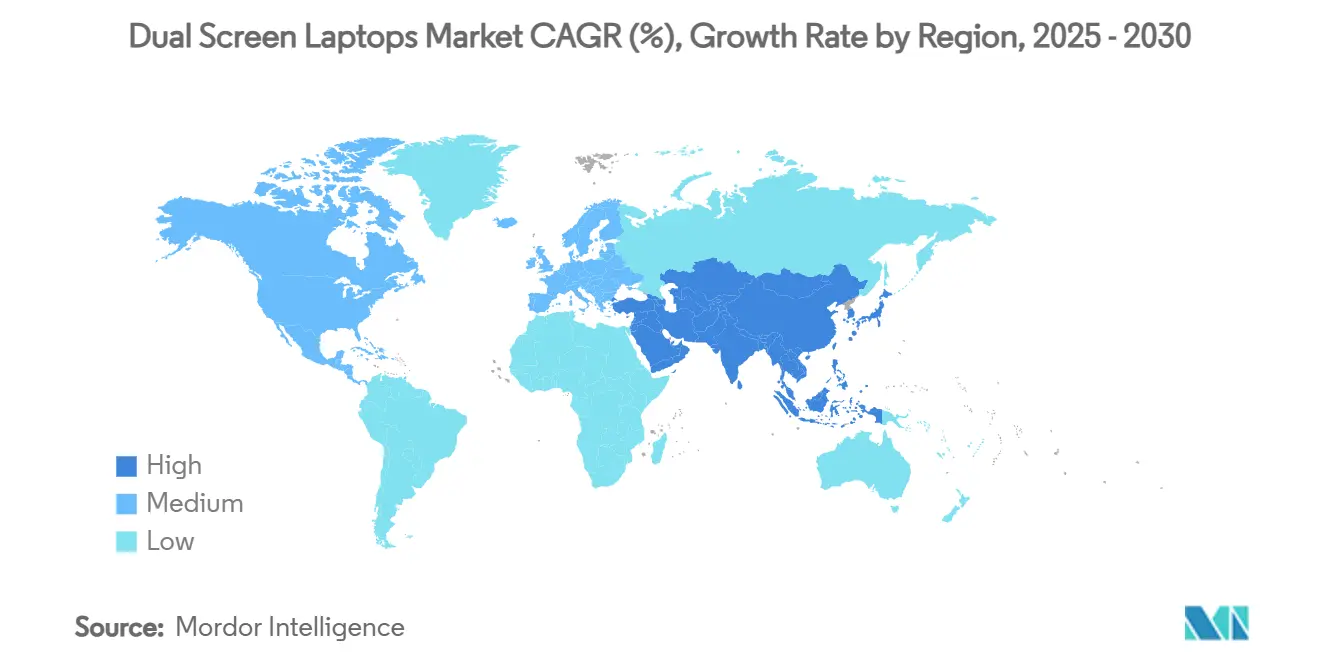

- 地域別では、北米が2024年のデュアルスクリーンラップトップ市場シェアの38.60%を確保し、アジア太平洋地域は2025年から2030年の間に9.14%のCAGRで成長すると予測されています。

市場動向とインサイト

デュアルスクリーンラップトップ市場の促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| マルチタスク生産性デバイスへの需要増加 | +1.20% | グローバル(北米、欧州重点) | 中期(2~4年) |

| モバイルクリエイティブプロフェッショナルの人気拡大 | +0.90% | 北米、欧州連合;アジア太平洋地域で加速 | 短期(2年以内) |

| プレミアムPC セグメントにおけるOEMの平均販売価格拡大追求 | +1.10% | グローバル | 中期(2~4年) |

| エッジAI最適化デュアルディスプレイフォームファクター革新 | +0.80% | アジア太平洋地域中心、北米へ拡大 | 長期(4年以上) |

| 2027年までの折りたたみ式OLEDコスト曲線の交差 | +1.00% | グローバル、アジアのファブがリード | 長期(4年以上) |

| モジュール式デュアルスクリーンを支持する欧州連合の修理する権利規制 | +0.30% | 欧州、グローバルへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マルチタスク生産性デバイスへの需要増加

ハイブリッドワークにより、プロフェッショナルは移動中にデスクトップのマルチモニター環境を再現するようになりました。ASUSの2025年Zenbook DUOは、累計19.8インチのワークスペースに拡張できる14インチOLEDパネルを2枚搭載しながら重量3.64ポンドを超えず、OEMがそのニーズをハードウェアに変換する方法を示しています[1]ASUS. 「ASUSがZenbook DUOを発売。」 ASUSニュースルーム、2024年1月31日、asus.com。Windows 11のネイティブウィンドウスパニングおよびジェスチャーコントロールが採用の障壁を下げ、金融・コンサルティング会社での早期フィールドパイロットがスプレッドシート、コーディング、デザイン作業における時間節約効果を実証しています。生産性重視のソフトウェア開発者がデュアルペインプリセットを提供するようになり、ハードウェアの目新しさをエコシステムの標準へと変え、プレミアム価格設定を持続させています。

モバイルクリエイティブプロフェッショナルの人気拡大

ソーシャルメディアの収益化とリモートエージェンシーのワークフローが、高スペックのポータブルスタジオに対価を払う意欲のあるクリエイターのアドレサブルベースを拡大しています。LenovoのYoga Book 9iは、2枚の14インチOLEDを搭載した「ポータブルクリエイティブスタジオ」としてブランディングし、編集者が同時にプレビューと制作を行えるようにすることでそのコンセプトを体現しています。Adobeのデュアルスクリーン向けUIプリセットとタッチショートカットがクリップのトリミングとカラーグレーディングの効率を高め、デュアルスクリーンラップトップ市場を不可欠なクリエイターツールキットとして定着させています。地域別の普及は米国、ドイツ、日本の可処分所得クラスターと一致していますが、ブロードバンドとスポンサー収入の増加に伴い、東南アジアのインフルエンサーコミュニティがそのギャップを縮めています。

プレミアムPCセグメントにおけるOEMの平均販売価格拡大追求

出荷台数の伸び悩みに直面したベンダーは、付加価値ハードウェアの差別化に再注力しています。ASUS Zenbook DUOは1,699米ドルでデビューし、同等のシングルスクリーンウルトラブックの800~1,200米ドルと比較して、購入者がフォームファクターの新規性に対してより高い支出を行うことを証明しました[2]ASUS. 「ASUSがZenbook DUOを発売。」 ASUSニュースルーム、2024年1月31日、asus.com。HPのOmniBook XはSnapdragon X Eliteシリコンとデュアルパネルを組み合わせ、優れたバッテリー寿命とAIの賢さを融合させ、エグゼクティブ向けフリートにおける価格プレミアムの明確な正当性を提供しています。その結果生まれた利益率バッファーは、パネルおよび物流インフレからOEMを部分的に保護しています。

エッジAI最適化デュアルディスプレイフォームファクター革新

オンデバイスAIアクセラレーターがパネル間のコンテンツフローを管理し、ユーザーの意図を予測し、電力バジェットを調整するようになりました。QualcommのSnapdragon X Eliteは45 TOPSのNPUスループットを提供し、ファンレスの熱特性を維持しながらアプリをプライマリまたはセカンダリスクリーンに動的に割り当てます[3]Greg Freedman. 「Qualcomm Snapdragon X EliteおよびX Plus。」 Tom's Hardware、2024年4月24日、tomshardware.com。アジアのノートブックODMは社内AIファームウェアチームを活用し、一方の画面でリアルタイム文字起こしを行いながら他方でビデオを再生するなどの機能ロールアウトを加速させています。このインテリジェンスはソフトウェアエコシステムのギャップを補い、ユーザーエクスペリエンスを向上させ、デュアルスクリーンラップトップ市場をアーリーアダプター以外にも広げています。

デュアルスクリーンラップトップ市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| シングルスクリーンウルトラポータブルと比較した高い部品表コスト | -1.80% | グローバル | 短期(2年以内) |

| デュアルディスプレイ向けソフトウェアエコシステム最適化の限界 | -1.10% | グローバル | 中期(2~4年) |

| スリムなデュアルヒンジシャーシにおける熱管理の課題 | -0.90% | グローバル | 中期(2~4年) |

| クリエイターおよびゲーミングニッチ以外でのユーザー採用の惰性 | -0.70% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シングルスクリーンウルトラポータブルと比較した高い部品表コスト

デュアルOLEDパネルは製造コストに400~600米ドルを追加し、小売価格を主流の受容範囲を超えて押し上げます。GPD Duoのクラウドファンディング価格が最上位スペックで1,860米ドルであることはその乖離を示しています。タンデムOLEDラインがコスト軽減を約束する一方、短期的な価格弾力性は出荷台数の上限を制限し、特に新興市場においてその傾向が顕著です。

デュアルディスプレイ向けソフトウェアエコシステム最適化の限界

MicrosoftのAPIツールキットは存在しますが、ほとんどのサードパーティアプリはシングルウィンドウの動作をデフォルトとしており、ユーザーは手動での配置を余儀なくされています。ASUSは独自のScreenXpertオーバーレイで補完していますが、このようなベンダー固有の修正はユーザーエクスペリエンスを断片化し、独立系ソフトウェアベンダーの投資を妨げます。ユーザーベースが臨界質量を超えるまで、開発者は慎重な姿勢を維持します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

デュアルスクリーンラップトップ市場セグメント分析

製品タイプ別:

クラムシェルの親しみやすさがリーダーシップを維持デュアルヒンジクラムシェルは2024年の収益の46.90%を生み出し、変わらないタイピング姿勢と実証済みのヒンジ寿命サイクルのおかげでデュアルスクリーンラップトップ市場を支えています。ASUS Zenbook DUOは着脱式Bluetoothキーボードと積み重ねられたスクリーンを組み合わせ、ユーザーがラップトップとポータブルモニターモードを瞬時に切り替えられるようにしています。着脱式デュアルスクリーンタブレットは現在の出荷台数のごく一部に過ぎませんが、スタイラスベースのアートや教室シナリオが加速するにつれて7.15%のCAGRを記録しています。コンバーチブル360°デザインは多用途性を求めるビジネス旅行者を引き付けますが、ヒンジの複雑さと重量が大衆の関心を抑制しています。ROG Zephyrus Duo 16などのゲーミング専用モデルは、下部ディスプレイをストリームチャットとテレメトリに専用化することで収益性の高いニッチを開拓しています。

拡大するコンポーネントエコシステムが各フォームファクターを支援しています。ODMはデュアルパネル向けのリファレンスボードを提供するようになり、パネルメーカーは積み重ねた際に整然と並ぶ狭ベゼルの16:10 OLEDを供給しています。これらの進歩はエンジニアリングの負担を軽減し、CompalのDualFlipのようなハイブリッドコンセプトへの道を開いています。DualFlipは数秒以内にタブレットから横並びのデスクトップ向けに変形します。部品表のコスト差が縮小するにつれて、デュアルスクリーンラップトップ市場は今日のクラムシェル偏重を超えた製品ミックスの多様化に向けて準備が整っています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

画面サイズ別:

15~16.9インチクラスがワークスペースと携帯性のバランスを実現15~16.9インチ層は2024年の出荷台数の52.70%を占め、機内持ち込み重量制限を超えることなくデスクトップ代替の広さを求めるユーザーの需要を示しています。Lenovoのパネルあたり14インチのYoga Book 9iは、航空機のトレイテーブルに収まりながらも大きなキャンバスを好むベンダーの傾向を示しています。13インチ未満の製品は、ニッチながらも2030年までに7.01%のCAGRを記録し、画面の広さよりもバッグのフットプリントを優先する学生や通勤者をターゲットにしています。

ディスプレイサプライの革新が将来のサイズトレンドを形成しています。Samsung Displayは18.1インチの折りたたみ式OLEDをプロトタイプ化しており、2枚の13インチパネルに分割できることから、大型パネルの経済性とデュアルユースの多用途性の融合を示唆しています。逆に、超軽量マグネシウムシャーシと低消費電力タンデムOLEDは、デュアルパネルがアクティブな状態で8時間以上のバッテリー持続時間を実現することで、小型フォームファクターの関連性を維持しています。その結果、デュアルスクリーンラップトップ市場はデスク中心のクリエイターとゲーマー向けの大型と、外出先でのプレゼンターと学生向けの小型という二軌道戦略を維持しています。

プロセッサアーキテクチャ別:

x86の強さの中でARMの勢いが増すx86は数十年にわたるWindows互換性と、重いAdobeやCADワークロードに不可欠なコア数の優位性を背景に、出荷台数の83.40%を依然として支えています。IntelのArrow Lakeは統合グラフィックスとAIオフロードの改善により、特にデュアルディスプレイのエネルギー予算をターゲットにしており、ASUSの2025年Zenbook DUOの前モデルと比較してコンセント不要の稼働時間をほぼ2時間延長しています。しかしARMデザインは急速に進歩しており、7.35%のCAGRを記録しています。Qualcommはファンレスの熱特性と、教育およびフィールドサービス展開で重視されるエッジAI機能を強化する堅牢なNPUを組み合わせています。

エコシステムの変化は多様性を支持しています。MicrosoftのPrismエミュレーションレイヤーが互換性のギャップを縮め、AdobeはCreative CloudのARM/x86同時アップデートを提供するようになりました。OEMにとって、ARMの小型ダイと低い熱特性はシャーシ設計の自由度を高め、デュアルパネルがすでに気流を制約している環境では特に重要です。x86がパフォーマンスリーダーシップを維持する一方で、デュアルスクリーンラップトップの購入者はシリコンを選択する際にバッテリー、騒音、AI機能をますます重視するようになっています。

対象ユーザー別:

教育セグメントが台頭クリエイティブプロフェッショナルは2024年に41.60%のシェアを保持し、編集、レンダリング、スコアリングのための新しいワークフローを試験的に導入する意欲のある技術トレンドセッターとしての地位を確立しています。教育向けデュアルスクリーンラップトップ市場規模は現在は小さいものの、省庁がChromeOSベースのデュアルパネルデバイスでデジタル教室を整備し、授業コンテンツとインタラクティブクイズを同時にサポートするにつれて、8.75%のCAGRで最も速く成長しています。

企業エグゼクティブは安定した中一桁成長のプールを構成しており、ビデオ通話中にライブダッシュボードにセカンダリスクリーンを使用しています。ゲーマーとストリーマーはリアルタイムのチャット監視を重視しますが、予算の制約が出荷台数を制限しています。2025年から2030年にかけて、教育の推進が地理的なリーチを広げ、デュアルパネルのエルゴノミクスに若い世代を引き込み、それらの学生が専門職に就いた際に消費量の増加につながる可能性があります。

オペレーティングシステム別:

ChromeOSがWindowsのリードを侵食2024年のデュアルスクリーンラップトップの91.70%にWindowsが搭載されているにもかかわらず、ChromeOSの8.36%のCAGRは低メンテナンスのクラウド中心環境への需要を示しています。GoogleのOSはディスプレイ間のウィンドウペアリングを自動化しており、IT部門が多数の教師を迅速にトレーニングする必要がある場合に有利です。Linuxフォークは研究開発センターに残存しており、強化されたセキュリティを必要としますが、商業的な出荷台数は不足しています。

Microsoftはデュアルパネルレイアウトを活用した同時メモ取りと会議コンテンツのためのTeamsおよびCopilotのより深い統合で対抗しています。その結果生じるOSの競争がより速いユーザーエクスペリエンスの革新を促進し、プラットフォームの選択に関わらずエンドユーザーに利益をもたらし、デュアルスクリーンラップトップ市場全体の成長を持続させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

流通チャネル別:

直販がOEMの利益率を深化オンラインブランドストアフロントは2024年の収益の44.90%を占め、7.95%のCAGRで他のすべてのルートを上回るペースで成長します。高額なデュアルスクリーンモデルには充実したデモ、設定オプション、購入後のオンボーディングが必要であり、これらのサービスはベンダーサイトで最もよく提供されます。ASUSはオンラインライブチャットと360°製品ビューアーを活用して、1,699米ドル以上のノートブックに対する購入者の躊躇を軽減しています。

電子商取引マーケットプレイスはリーチを拡大しますが、手数料によって利益率を圧迫し、大型量販店はごった返した棚でマルチスクリーンの利点を説明するのに苦労しています。企業向け付加価値再販業者は、イメージング、資産タグ付け、ファイナンスバンドルを必要とするエンタープライズ展開において依然として重要です。PCあたりの平均スクリーン数が増加するにつれて、OEMはコンバージョンを最大化し、デュアルスクリーンラップトップ市場の収益性を維持する顧客教育重視のチャネルへとシフトしています。

地域分析

北米デュアルスクリーンラップトップ市場

北米は2024年の収益の38.60%を占め、成熟したハイブリッドワーク文化と、時間節約型ハードウェアを重視する密度の高いクリエイターエコノミーの恩恵を受けています。シリコンバレーのインフルエンサーが早期採用を促進し、ROIが実証されると企業のITバジェットはプレミアムASPを吸収します。ベンダーのマーケティングはしばしば同地域で最初に展開され、国際的なトリクルダウン効果をもたらします。

欧州デュアルスクリーンラップトップ市場

欧州は、技術的に洗練されながらも規制を重視するアリーナとして続いており、修理する権利に関する規則が製品設計に影響を与えています。ドイツの中小企業はデュアルスクリーンを活用して外部モニターへの支出を削減し、フランスのスタジオは現地でのモバイルポストプロダクションを積極的に採用しています。しかし、高いエネルギーコストとエコラベルにより、OEMメーカーはタンムOLEDの省電力性と修理可能なモジュールの訴求を推進し、公共部門の契約を確保しようとしています。

アジア太平洋デュアルスクリーンラップトップ市場

アジア太平洋地域は、現在の基盤は小さいものの、9.14%のCAGRでデュアルスクリーンラップトップ市場の成長エンジンとなっています。中国のOEMメーカーは国内のOLED生産能力と政府の教育テクノロジー補助金の恩恵を受けています。日本企業はスペースが限られたアパートでの生産性維持のためにこのフォームファクターを採用し、インドのITアウトソーサーはマネージドデバイス方式でデュアルスクリーンを導入してコーディングのスループット向上を図っています。パネルファブへの近接性から生まれる競争力のあるBOM効率が、同地域の出荷加速を増幅させています。

競合環境

市場は中程度の集中度を維持しています。ASUSは生産性向けZenbook DUOとゲーミング向けROG Zephyrus Duoを通じてカテゴリ定義を推進し、ScreenXpertユーティリティとハードウェアを組み合わせてすぐに使えるマルチスクリーンの習熟度を提供しています。LenovoはエンタープライズアカウントのリーチとYoga Book 9iのプレミアムビルドを活用して企業クリエイティブ層を獲得しています。DellはNVIDIAと共同設計したPro Max Premiumデュアル OLEDワークステーションを投入し、CADおよびビジュアライゼーションワークロードを確保しています。

ACEMAGICなどの挑戦者は水平折りたたみデザインを探求し、特定のヒンジ特許を回避する可能性のある差別化されたエルゴノミクスを提供しています[4]Scharon Harding. 「ACEMAGICのX1アプローチ。」 Ars Technica、2024年8月23日、arstechnica.com。Framework Computerのモジュール式の理念は欧州の修理法と相性が良く、サプライを拡大すれば潜在的な非対称的脅威となる可能性を示唆しています。ディスプレイベンダーであるSamsung Display、LG Display、BOEは、独占的なパネル技術と歩留まりの優位性を通じて戦略的なレバレッジを持ち、OEMの発売カレンダーに影響を与えています。

戦略的な動きはディスプレイ革新パートナーシップ、AIシリコンとの連携、チャネルの多様化を中心に展開しています。ヒンジの信頼性と冷却に関する特許競争の激しさが参入障壁を示す一方、オープンソースのソフトウェアキットは小規模ブランドが許容できるユーザーエクスペリエンスを提供するためのハードルを下げています。予測期間を通じて、リーダーシップはスクリーン数だけでなく、ハードウェアの新規性とシームレスなソフトウェアの融合にかかっています。

デュアルスクリーンラップトップ業界リーダー

ASUS Tek Computer Inc.

Lenovo Group Limited

HP Inc.

Dell Technologies Inc.

Microsoft Corporation

- *免責事項:主要選手の並び順不同

デュアルスクリーンラップトップ市場 本レポートで取り上げた企業

- ASUS Tek Computer Inc.

- Lenovo Group Limited

- HP Inc.

- Dell Technologies Inc.

- Microsoft Corporation

- Acer Inc.

- Apple Inc. (future ARM dual-screen patents)

- Huawei Technologies Co., Ltd.

- Samsung Electronics Co., Ltd.

- Dynabook Inc.

- MSI - Micro-Star International Co., Ltd.

- Razer Inc.

- Gigabyte Technology Co., Ltd.

- VAIO Corporation

- LG Electronics Inc.

- Chuwi Innovation and Technology (Shenzhen) Co., Ltd.

- Eve Devices Oy

- XOLOT PC Technology Co., Ltd.

- Tongfang Co., Ltd. (Clevo ODM)

- Compal Electronics, Inc. (ODM)

デュアルスクリーンラップトップ市場における最近の業界動向

- 2025年3月:Samsung Displayが240 Hzラップトップ向けOLEDと27インチ500 Hz QD-OLEDモニターを発表し、デュアルパネルへの移行が可能な次世代の応答性を示しました。

- 2025年3月:DellがGTC 2025においてタンデム技術とRTX Proグラフィックスを搭載したPro Max Premiumデュアル OLEDラップトップを発表しました。

- 2025年2月:ASUSがIntel Arrow Lake H搭載のZenbook DUO 2025を出荷し、バッテリー効率に優れたAIスケジューリングを追加しました。

- 2025年1月:Lenovoがより明るい14インチタンデムOLEDとArrow Lakeプロセッサを搭載したYoga Book 9i Gen 10を発表しました。

グローバルデュアルスクリーンラップトップ市場レポートスコープ

セグメンテーションの概要

| 着脱式デュアルスクリーンタブレット |

| デュアルヒンジクラムシェルラップトップ |

| コンバーチブル360°デュアルスクリーン2-in-1 |

| ゲーミング専用デュアルスクリーンラップトップ |

| 13インチ未満 |

| 13~14.9インチ |

| 15~16.9インチ |

| 17インチ以上 |

| x86(Intel、AMD) |

| ARMベース(Qualcomm、Appleシリコンライセンス) |

| クリエイティブプロフェッショナル |

| 企業エグゼクティブ |

| ゲーマーおよびストリーマー |

| 教育セグメント |

| Windows |

| ChromeOS |

| その他のオペレーティングシステム(Linuxディストリビューション、独自仕様) |

| オンライン直販 |

| 電子商取引マーケットプレイス |

| 実店舗小売 |

| 企業向け付加価値再販業者 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 製品タイプ別 | 着脱式デュアルスクリーンタブレット | ||

| デュアルヒンジクラムシェルラップトップ | |||

| コンバーチブル360°デュアルスクリーン2-in-1 | |||

| ゲーミング専用デュアルスクリーンラップトップ | |||

| 画面サイズ別 | 13インチ未満 | ||

| 13~14.9インチ | |||

| 15~16.9インチ | |||

| 17インチ以上 | |||

| プロセッサアーキテクチャ別 | x86(Intel、AMD) | ||

| ARMベース(Qualcomm、Appleシリコンライセンス) | |||

| 対象ユーザー別 | クリエイティブプロフェッショナル | ||

| 企業エグゼクティブ | |||

| ゲーマーおよびストリーマー | |||

| 教育セグメント | |||

| オペレーティングシステム別 | Windows | ||

| ChromeOS | |||

| その他のオペレーティングシステム(Linuxディストリビューション、独自仕様) | |||

| 流通チャネル別 | オンライン直販 | ||

| 電子商取引マーケットプレイス | |||

| 実店舗小売 | |||

| 企業向け付加価値再販業者 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| コロンビア | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年のデュアルスクリーンラップトップ市場の規模はどのくらいですか?

デュアルスクリーンラップトップ市場規模は2025年に33億9,000万米ドルに達し、2030年までに45億2,000万米ドルに達すると予測されています。

現在の出荷台数をリードするフォームファクターはどれですか?

デュアルヒンジクラムシェルは2024年の出荷台数の46.90%を占め、親しみやすいエルゴノミクスと堅牢なヒンジ信頼性のおかげでリードしています。

2030年までに最も速く成長する地域はどこですか?

アジア太平洋地域は教育展開と国内OLED製造の拡大に伴い、9.14%のCAGRを記録すると予測されています。

ARMプロセッサが注目を集めている理由は何ですか?

Snapdragon X EliteなどのARMベースのチップセットはファンレスの熱特性と統合AIエンジンを提供し、セグメント内で7.35%のCAGRを牽引しています。

大量普及への最大の障壁は何ですか?

1台あたり400~600米ドルを追加する高い部品表コストが平均販売価格を高く維持し、主流への普及を制限しています。

最終更新日: