液晶ディスプレイ(LCD)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

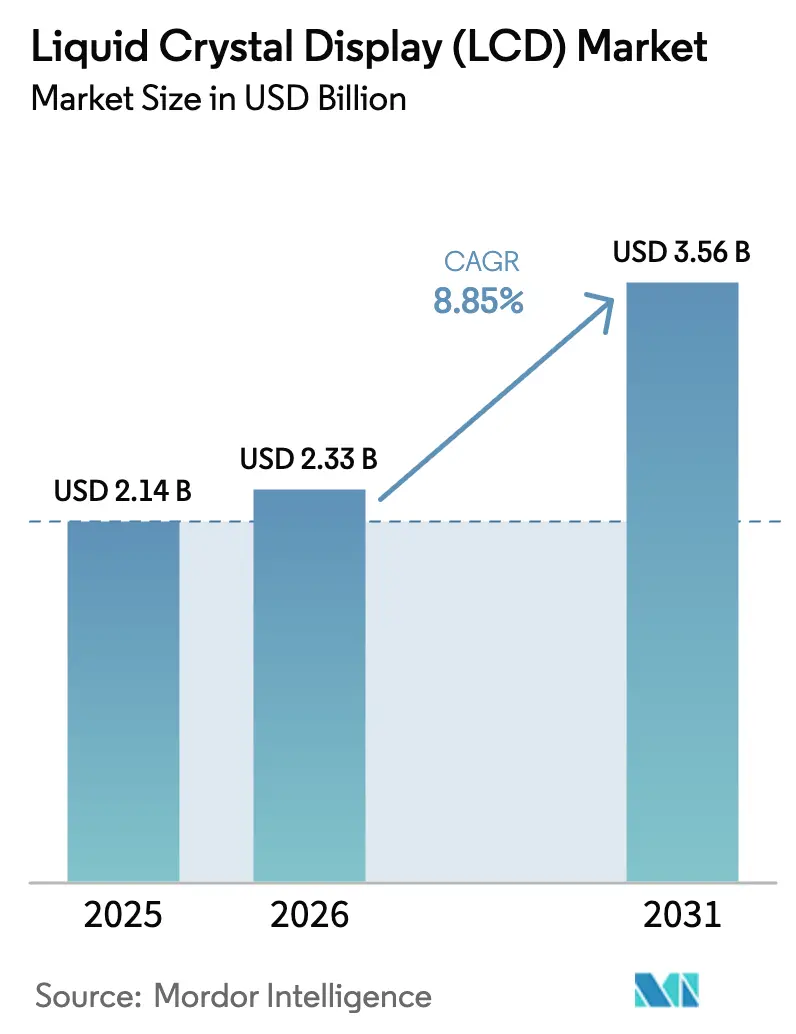

| 市場規模 (2026) | 2.33 十億米ドル |

| 市場規模 (2031) | 3.56 十億米ドル |

| 成長率 (2026 - 2031) | 8.85% CAGR |

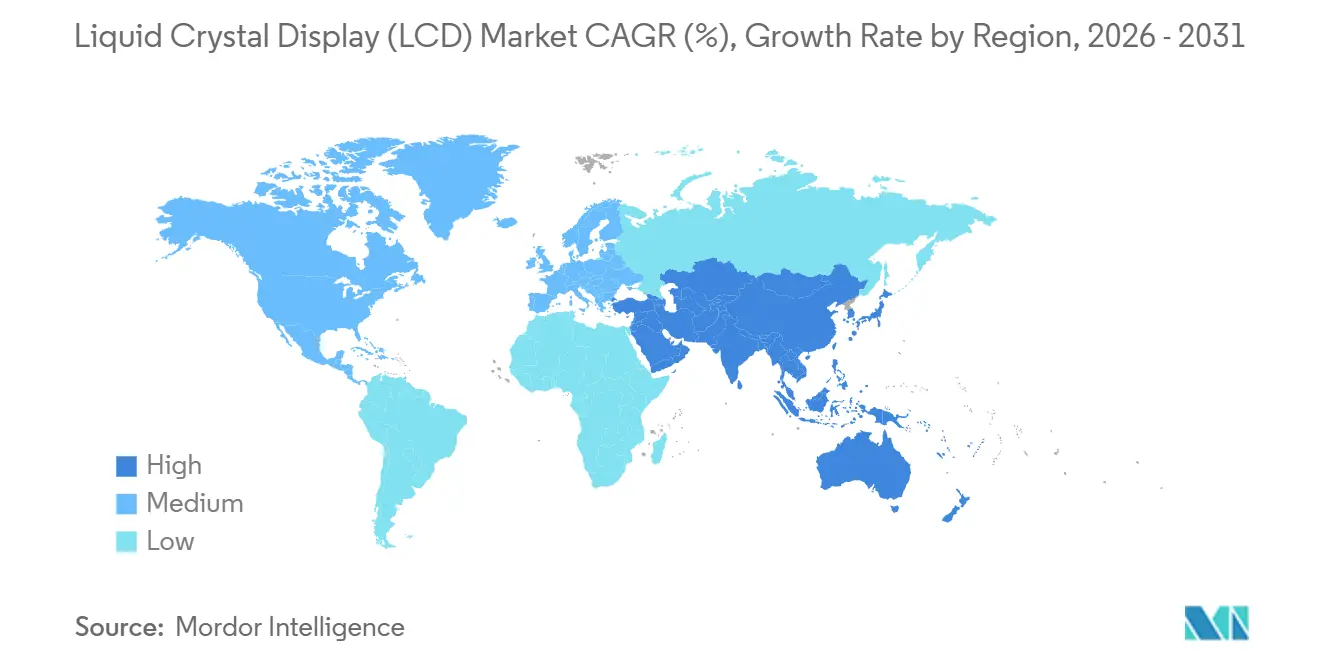

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

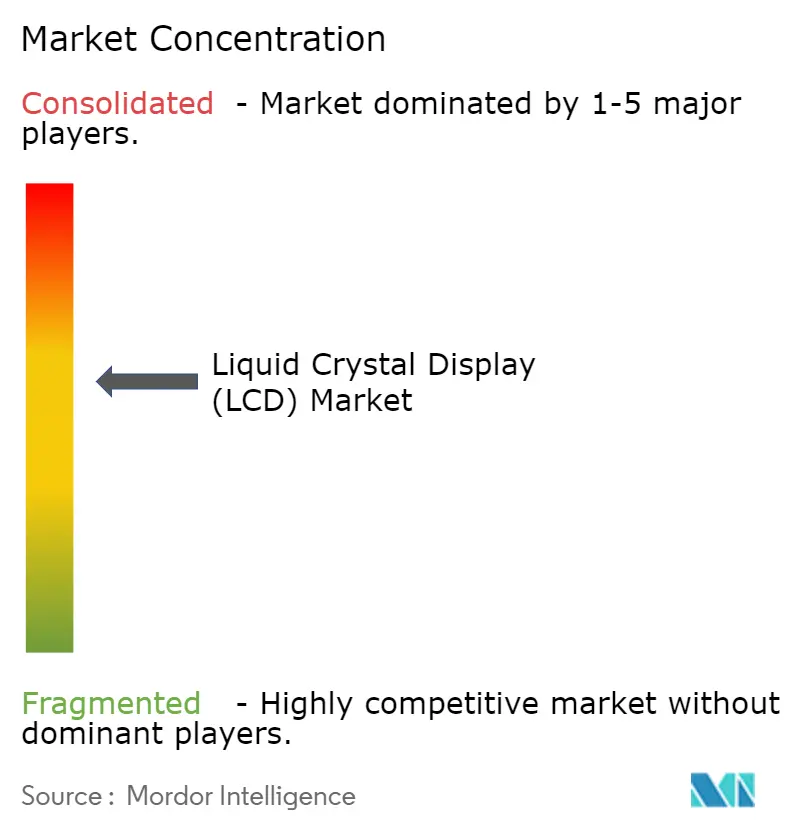

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる液晶ディスプレイ(LCD)市場分析

液晶ディスプレイ市場規模は2025年に21億4,000万米ドルと評価され、2026年の23億3,000万米ドルから2031年には35億6,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは8.85%です。中国パネルメーカーが享受するスケールメリット、高リフレッシュレートゲーミングモニターへの需要増加、および急速な自動車のデジタル化がこの拡大を支えています。中国本土だけで現在、世界のLCD生産能力の70%以上を掌握しており、この台頭は国家補助金およびCSOTによる2025年のLG Displayの広州工場買収などの買収によって促進されています。ミニLEDバックライトは、OLEDがかつてコストパフォーマンス面で優位性を持っていたプレミアムセグメントにおいてLCDの関連性を延長しています。一方、韓国の既存メーカーにおける平均販売価格の5〜6%の下落は、価格帯を広げ、コスト重視の地域での採用を促進しています。[1]パク・ソラ、ユン・ヨンヘ、「サムスン、LGの平均販売価格が第1四半期に下落」、毎日経済新聞コリアのPulse、pulse.mk.co.kr自動車ダッシュボード、ヘッドアップディスプレイ、および大型公共情報スクリーンが最も急成長する最終用途として台頭しており、液晶ディスプレイ市場は2030年まで安定した拡大軌道を維持しています。

主要レポートのポイント

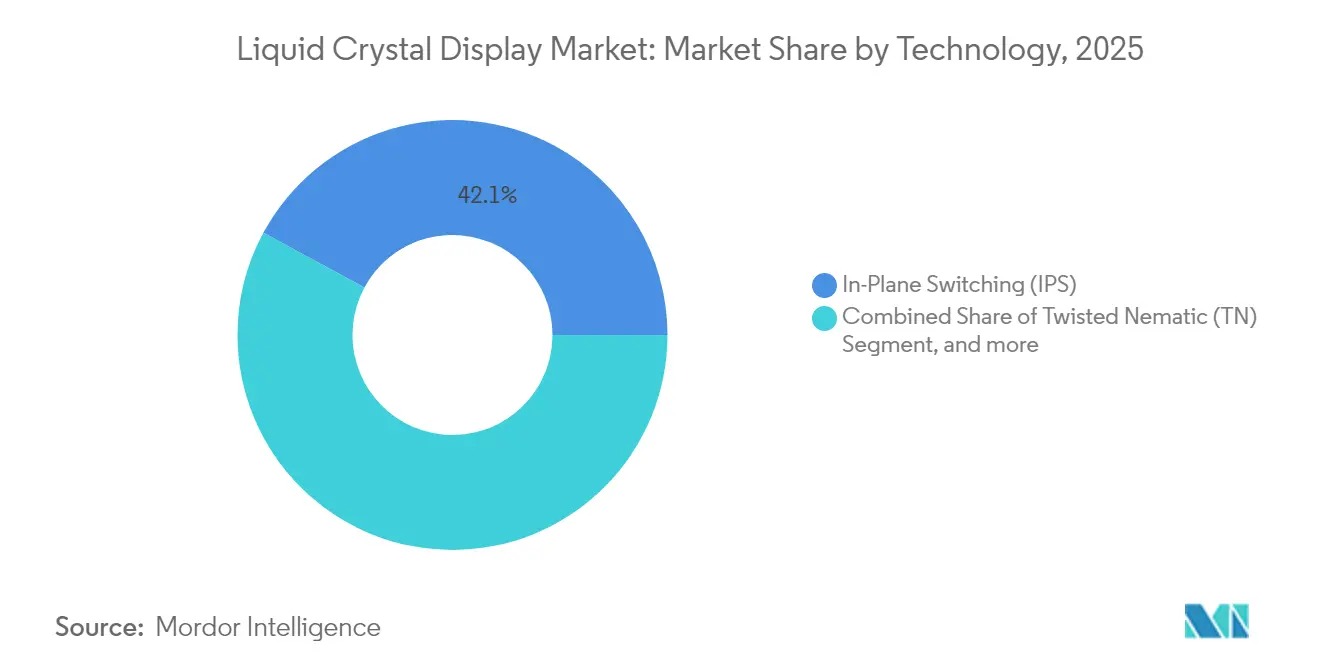

- 技術別では、IPSパネルが2025年に42.12%の収益シェアをリードし、ミニLEDバックライト搭載IPSは2031年までに10.24%のCAGRで拡大する見込みです。

- パネルサイズ別では、50インチ以上のディスプレイが2025年に液晶ディスプレイ市場シェアの31.12%を占め、2031年まで9.57%のCAGRで拡大しています。

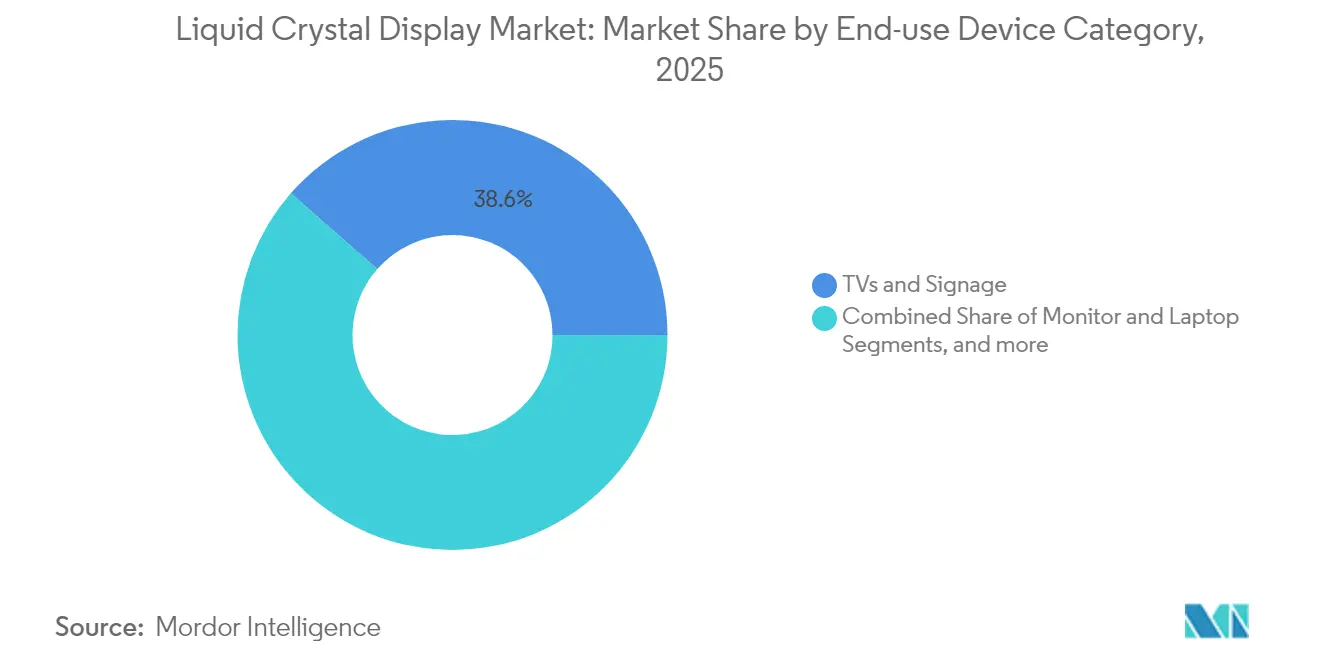

- 最終用途デバイスカテゴリ別では、テレビおよびサイネージが2025年に38.55%のシェアを獲得し、自動車および産業用ディスプレイは2026年〜2031年の間に11.55%のCAGRで成長する見込みです。

- アプリケーション別では、消費財が2025年の液晶ディスプレイ市場規模の33.86%を占め、自動車アプリケーションは2031年まで12.35%のCAGRで上昇しています。

- 地域別では、アジア太平洋地域が2025年に46.62%の収益シェアを保持し、中東・アフリカ地域は2031年まで9.63%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル液晶ディスプレイ(LCD)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの概算影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高リフレッシュレートモバイルゲーミングディスプレイへの需要急増 | +1.8% | グローバル - アジア太平洋および北米に注力 | 短期(2年以内) |

| 電動モビリティダッシュボードおよびHUDへのシフト | +2.1% | 北米および欧州がリード | 中期(2〜4年) |

| 大型フォーマット公共情報ディスプレイの成長 | +1.4% | 先進市場での早期採用 | 中期(2〜4年) |

| 中国パネルファブによる急速な生産能力拡大 | +1.9% | アジア太平洋がコア、グローバルサプライへの影響 | 長期(4年以上) |

| ASP低下による対応可能価格帯の拡大 | +1.2% | グローバル | 短期(2年以内) |

| ミニLEDバックライトによるプレミアムLCDの長寿命化促進 | +0.5% | 北米、欧州、プレミアムアジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高リフレッシュレートモバイルゲーミングディスプレイへの需要急増

AU Optronicsが初の360Hzゲーミングノートブックパネルおよび複数の240Hzデスクトップモニターを発表した2024年に、メーカーは新たなリフレッシュレートのマイルストーンに到達しました。[2]AU Optronics Corporation、「2023年アニュアルレポート」、auo.comeスポーツのプロフェッショナルや愛好家は、絶対的なコントラストよりも動きの鮮明さを優先しており、超高リフレッシュレートセグメントにおいてLCDにOLEDに対する経済的優位性をもたらしています。Samsung DisplayはモバイルOLED出荷の低調な成長を予想していますが、ゲーミングモニターの回復を見込んでおり、液晶ディスプレイ市場の需要追い風を強化しています。東南アジアおよび北米でのカジュアルゲーミングへの関与の高まりが、高スペックモニターの設置ベースを拡大しています。コンポーネントサプライヤーは、最小限のゴーストでフレームレートを維持するために、より高速なドライバーICと改良された薄膜トランジスタバックプレーンで対応しています。これらの要因が総合的に、今後2年間の予測CAGRに1.8%の上乗せをもたらします。

電動モビリティダッシュボードおよびHUDへのシフト

電動化はコックピット電子機器を再構築し、より大型で電力効率の高いディスプレイへのニーズを高めています。ローカルディミング機能を備えた直下型バックライトLCDは、同等のOLEDユニットよりも消費電力が少なく、欧州および北米の主要自動車メーカーの効率目標を満たしています。[3]スタシー・ウー、「自動車ディスプレイの未来」、SID-ワイリーオンラインライブラリ、sid.onlinelibrary.wiley.com自動車センタースタックディスプレイ市場は、ディスプレイが購買者に求められる主要なプレミアム機能として台頭するとともに成長が期待されており、LCDは新規プログラムにおいて相当なポジションを維持しています。ヘッドアップディスプレイが従来のクラスターに取って代わるにつれ、専門LCDサプライヤーはティア1企業と提携し、温度耐性が高く高輝度のモジュールを提供しています。AU Optronicsのモビリティ部門は2025年に430億台湾ドルを超える収益を達成し、商業的な勢いを裏付けています。このベクターは中期において全体CAGRに約2.1%貢献します。

大型フォーマット公共情報ディスプレイの成長

小売業者、交通ハブ、および企業がデジタルサイネージネットワークを拡大しており、65インチ以上のLCDへの需要を牽引しています。中国のパネルメーカーは大型パネル向けに8.5/10.5G世代ファブを最適化し、中国における省エネ家電への補助金が国内需要を増加させました。超大型ガラス基板の供給制約により、BOEや華星光電などのパネルメーカーは選択的な価格設定を行うことができ、出荷量が横ばいになる中でも収益性を高めています。最終ユーザーにとって、LCDはこれらの対角線サイズでOLEDに対してコスト優位性を維持しており、今後4年間の市場CAGRに1.4%の押し上げをもたらしています。欧州および北米のインテグレーターはリアルタイム分析とリモート管理ソフトウェアを重ね合わせ、ソリューション全体の価値を拡大しています。

中国パネルファブによる急速な生産能力拡大

39億米ドルを超える政府インセンティブが中国メーカーを2024年に世界生産量の72%シェアへと押し上げました。[4]スティーブン・エゼル、「ディスプレイ産業において中国はどれほど革新的か?」情報技術・イノベーション財団、itif.orgTCL華星のT9ファブは広州で月産18万枚に達し、2025年末までに95%の歩留まりを目標としています。大規模なスケールにより、海外競合他社が対抗困難な低損益分岐点価格が実現し、世界的な需要を刺激しながらもマージンを抑制しています。これらのメガファブからの供給保証は、テレビおよびモニターブランドが大型モデルを投入することを促し、ユニット成長を触媒しています。長期的には、この要因が予測CAGRを1.9%押し上げます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの概算影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| OLEDの価格侵食によるコスト差の縮小 | -1.6% | グローバル、プレミアムセグメント | 中期(2〜4年) |

| フッ素化液晶化学物質に対するESG圧力の高まり | -0.8% | 欧州および北米がリード | 長期(4年以上) |

| 偏光フィルムの地政学的サプライチェーンリスク | -0.7% | グローバル、アジア太平洋集中生産 | 短期(2年以内) |

| マイクロLEDパイロットラインがLCD向け設備投資を吸引 | -0.4% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OLEDの価格侵食によるコスト差の縮小

大量生産向けOLED投資がLCDとの歴史的な価格差を圧縮しています。AMOLEDテレビの収益は2025年までに75億米ドルに達し、パネル市場シェアは21%に近づく見込みです。BOEは2024年初頭に小中型OLEDの出荷量の53.9%を獲得し、中国の能力向上を示しています。歩留まりが改善するにつれ、プレミアムノートパソコンおよびスマートフォンブランドがOLEDに移行し、高マージン層におけるLCDの浸透率が低下しています。ミニLEDのアップグレードがこの脅威を部分的に緩和していますが、長期的な圧力は予測CAGRから1.6ポイントを削減します。

フッ素化液晶化学物質に対するESG圧力の高まり

欧州および北米の規制当局は液晶配合に使用されるフッ素化化合物を精査しており、材料代替の研究開発および追加のコンプライアンスコストを促しています。エプソンの2024年サステナビリティレポートは2050年までのカーボンニュートラルを目標としており、より広範なサプライヤーのコミットメントを象徴しています。EUの先見的研究も原材料供給の脆弱性を指摘し、特殊化学品のリスクプレミアムを高めています。移行タイムラインは2027年以降に延びますが、コンプライアンスコストの上昇が長期成長から0.8ポイントを削減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:IPS の堅牢性とミニLEDの勢い

このセグメントは2025年に9億米ドルを生み出し、液晶ディスプレイ市場シェアの42.12%に相当します。ミニLEDバックライト搭載IPS変種は10.24%のCAGRで推移しており、技術ミックスの中で最も速い成長を示しています。IPSはクリエイティブプロフェッショナルおよびハイエンドコンシューマーモニターが求める広視野角と正確な色再現を提供します。VA技術は、オフアクシス性能よりも深い黒が重要な中間層テレビおよびゲーミングモニターを担います。ニッチなAFFSパネルは、拡張温度範囲を必要とする産業用および堅牢なシステムに対応します。SamsungとHisenseの第2世代ミニLEDアレイは、より細かいディミングゾーンと薄型化を実現し、IPSパネルがより低コストでOLEDのコントラストに近づくことを可能にしています。

2026年〜2031年にかけて、メーカーは低消費電力駆動方式とより効率的なカラーフィルターを統合し、寿命を犠牲にすることなく輝度を向上させます。Appleが計画している第2世代Studio Displayは、ミニLEDバックライトを搭載したプレミアムLCDへの持続的な需要を裏付けています。TNパネルは視野角の快適性が限られているため引き続き減少しますが、150米ドル未満のオフィスモニターでは依然として一定の地位を維持しています。ミニLED IPSの液晶ディスプレイ市場規模は2031年までに16億1,000万米ドルを超え、全体のプールの増加するシェアを占める見込みです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

パネルサイズ別:大型フォーマットが勢いを牽引

50インチ以上のディスプレイは2025年に31.12%の収益シェアを生み出し、液晶ディスプレイ市場規模の6億7,000万米ドルに相当し、2031年まで9.57%のCAGRで拡大する見込みです。居間のスクリーンサイズの拡大と商業サイネージの展開がこの軌道を支えています。中国のファブはG10.5ラインを65インチおよび75インチパネルのカット効率最大化に最適化し、小型カットに対するコスト競争力を向上させました。30〜49.9インチの区分はデスクトップおよび中型テレビアプリケーションで安定を維持し、10〜29.9インチの範囲はノートパソコンおよび特殊産業機器に対応しています。

超大型ガラスの供給制約により、パネルメーカーは出荷量よりもマージンを優先することができています。一部の中国企業は30インチ未満のタブレット向け生産能力をより大型のテレビガラスに再配分し、より高いASPを活用しています。逆に、10インチ未満の需要はプレミアムスマートフォン内でOLEDに徐々に譲渡されていますが、ローエンドスマートフォンおよびIoTデバイスはコスト抑制のためにa-Si LCDを引き続き採用しています。超大型パネルへの総合的な出荷ミックスのシフトにより、ユニット出荷量が横ばいになっても面積出荷量は増加し続けます。

最終用途デバイスカテゴリ別:自動車および産業の上昇

2025年の最大のシェアは収益の38.55%を占めるテレビおよびサイネージに属していましたが、自動車および産業用ディスプレイは2031年まで年率11.55%で成長する見込みです。EVメーカーがデジタルダッシュボード、ヘッドアップディスプレイ、および後部座席エンターテインメントを統合するにつれ、自動車コックピットの実装面積が増加しています。産業ユーザーは工場自動車化のためにHMIをアップグレードしており、OLEDに対する耐久性とコストの面でLCDを好んでいます。PCサブセグメント内のゲーミングモニターも高リフレッシュレートの需要を維持しています。

メーカーは自動車の温度および振動基準を満たすために光学ボンディングおよび表面処理プロセスを調整しています。産業用途では、日光下でも読み取り可能で長寿命のパネルのシェアが増加しています。液晶ディスプレイ市場は、テレビ買い替えの周期的な変動を緩和する多様化した需要ベクターの恩恵を受けています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:消費財の優位性が自動車の急増に直面

消費財アプリケーションは2025年の液晶ディスプレイ市場規模の33.86%を占め、OLED搭載フラッグシップからの価格競争にもかかわらず、テレビ、スマートフォン、タブレットへの持続的な需要に牽引されました。テレビおよびサイネージは合わせてLCD収益全体の38.55%を占め、基準パネル出荷量を支える小売および家庭用エンターテインメントの需要を強化しています。産業機器は工場自動車化および屋外キオスクにおけるLCDの耐久性のおかげで安定した中間層の貢献者として続きました。医療用イメージングは規模は小さいものの、IPSおよびAFFS技術を好む厳格な規制および色精度要件のためにプレミアム価格を維持しました。スマートオーブンから洗濯機パネルまでの小型家電は段階的なユニット成長を加えましたが、スクリーンサイズは控えめでマージンは厳しい状況が続きました。

自動車アプリケーションは明確な勢いのリーダーであり、電気自動車がより大型のダッシュボード、乗客用エンターテインメントスクリーン、およびヘッドアップディスプレイを組み込むにつれ、2026年〜2031年の間に12.35%のCAGRで前進しています。ローカルディミング機能を備えた直下型バックライトLCDは、OLEDに対して電力効率が高くコスト管理されたオルタナティブを求める自動車メーカーに訴求し、強化ガラスおよび特殊コーティングが振動および温度の極端な条件に対応しています。AU Optronicsなどのサプライヤーはモビリティディスプレイから二桁の収益増加を報告しており、ティア1企業は中国の生産能力優位の中でパネル割り当てを確保するために複数年の供給契約を締結しています。産業ユーザーは低消費電力ゲートドライバーを搭載した日光下でも読み取り可能なLCDに移行しており、過酷な環境での製品ライフサイクルの延長を支援しています。医療グレードのメーカーは外科用イメージングの輝度および均一性目標を達成するためにミニLEDバックライトを引き続き活用しており、大衆市場価格が下落する中でもASPの回復力を維持しています。

地域分析

アジア太平洋地域の46.62%のシェアは、中国本土、台湾、韓国におけるLCDバリューチェーン全体のクラスタリングを反映しています。数十億米ドル相当の中国国家インセンティブがTCL華星のT9などのファブに資金を提供し、2024年までに国内生産量を世界生産能力の72%に引き上げました。この地域はまた、偏光フィルム、ガラス、ドライバーICなどの主要コンポーネントサプライヤーを擁しており、ジャストインタイム物流と短い設計サイクルを可能にしています。台湾のAU OptronicsとInnoluxは、より高マージンのマイクロディスプレイおよびドライバーICへの戦略的転換を示すため、古いファブを半導体パートナーに売却し始めています。

北米および欧州は、信頼性と規制コンプライアンスが価格プレミアムをもたらすプレミアム自動車、航空電子機器、および医療用ディスプレイに集中しています。これらの地域の自動車センタースタックディスプレイ市場は2025年の89億8,000万米ドルから2034年には146億8,000万米ドルに跳ね上がり、中型高輝度LCDの安定した需要を支えています。欧州のOEMもフッ素化化学物質に対して厳格なESG基準を課しており、よりグリーンな液晶配合への投資を加速しています。

中東・アフリカ地域は、空港、ショッピングモール、および政府プロジェクトが2031年まで大型デジタルサイネージネットワークを採用するにつれ、9.63%のCAGRを記録する見込みです。湾岸諸国は、コスト上の理由から中国のインテグレーターから調達されることが多い公共情報ディスプレイに大きく依存するスマートシティ構想を展開しています。サブサハラアフリカの教育セクターは、ドナー資金による教室のデジタル化に牽引されたもう一つの上昇余地です。南米は通貨の変動が設備投資サイクルを抑制する新興の機会として残っていますが、小売の近代化が商業用LCDのユニット需要を徐々に押し上げています。

競合ランドスケープ

市場集中度は中国企業を中心とした半寡占に向かっています。BOEとTCL華星は合わせて2025年に世界生産能力の50%強を掌握し、中国全体のコホートは72.7%の供給シェアに達しました。積極的な価格競争がSamsung ElectronicsとLG Electronicsに圧力をかけ、両社は2025年初頭に5〜6%のASP下落を報告しました。韓国および日本の撤退により、中国以外の大型パネル生産者の数はミニLED、マイクロディスプレイ、または堅牢なニッチに特化した少数の専門家に絞られました。

戦略的な動きは異なるプレイブックを浮き彫りにしています。TCL華星は広州買収でスケールを深め、安定したパネル割り当てを必要とするテレビブランドをターゲットにしています。Samsungはフラッグシップモニター向けに量子ドットOLEDを活用しながら、一部のエントリーレベルLCD出荷量をアウトソーシングしました。偏光板用PVOHの35%シェアを保有する三菱ケミカルは、ESGコンプライアンスを重視するOEMの受注を確保するために溶剤フリーコーティングに投資しています。一方、AU Optronicsは自動車グレードのインセルタッチの専門知識を収益化し、ブレンドマージンを向上させています。

OLEDが価格制約を受けているキャビン電子機器、産業用IoTパネル、および大型フォーマットサイネージにはホワイトスペースの機会が残っています。米国および韓国のマイクロLEDパイロットラインが設備投資を吸引していますが、ほとんどのアナリストは2028年以降にのみ商業出荷量を見込んでおり、プレミアムミニLED LCDの滑走路を確保しています。

液晶ディスプレイ(LCD)産業リーダー

Panasonic Corporation

Innolux Corporation

Vedanta

Toshiba Corporation

Advantech Co., Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:LG Displayは広州の第8.5世代工場をCSOTに最大2兆韓国ウォン(15億米ドル)で売却し、大衆市場LCDからの撤退を完了しました。

- 2025年4月:Appleはミニ LEDバックライトを搭載した第2世代Studio Displayを確認し、クリエイティブワークステーションにおけるLCDの関連性を強化しました。

- 2025年3月:Samsung Displayは2025年第1四半期に5兆9,000億韓国ウォンの収益と5,000億韓国ウォンの営業利益を計上し、新しいQD-OLEDモニターに支えられました。

- 2025年1月:SCREEN Holdingsは、LCDデポジションツールを含む半導体装置受注の急増により、四半期収益の過去最高を記録しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、液晶ディスプレイ(LCD)市場を、消費者、自動車、産業、医療、および専門機器にわたって液晶層によって光が変調される新しいフラットパネルユニットの販売から得られる年間収益として定義しています。Mordor Intelligenceによると、数値は米ドル建てで表示された工場出荷時のパネルおよびモジュール販売を追跡しています。

調査範囲の除外:アフターマーケット交換部品、陰極線管、OLED、マイクロLED、およびLCoS製品はこの分析の対象外です。

セグメンテーション概要

- 技術別

- ツイストネマティック(TN)

- 面内スイッチング(IPS)

- 垂直配向(VA)

- 高度フリンジフィールドスイッチング(AFFS)

- パネルサイズ別

- 10インチ未満

- 10インチ〜29.9インチ

- 30インチ〜49.9インチ

- 50インチ以上

- 最終用途デバイスカテゴリ別

- テレビおよびサイネージ

- モニターおよびノートパソコン

- スマートフォンおよびタブレット

- 自動車および産業用ディスプレイ

- アプリケーション別

- 産業

- 自動車

- 医療

- 小型家電

- 消費財

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリアおよびニュージーランド

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストはアジア太平洋、北米、欧州のパネルメーカー、バックライトサプライヤー、セットアセンブラー、および大口購買者と対話しています。これらのインタビューは歩留まりの前提、地域の生産能力稼働率、および将来のASPガイダンスを検証し、公開データによって残されたギャップを埋めます。

デスクリサーチ

国連コムトレード、国際貿易センター、米国国勢調査局、SID学会議事録、およびSEMIのファブ生産能力トラッカーなどの公的機関からベースラインデータを収集します。Dow Jones Factiva経由でアクセスした企業の10-K、投資家向けプレゼンテーション、プレスリリースが価格動向を明確にし、Questelの特許ファミリーが技術シフトを浮き彫りにします。D&B Hooversが主要パネルメーカーの財務内訳を提供します。リストされたソースは私たちのアプローチを示しており、データ収集、クロスチェック、および明確化を支援する多くの追加参照があります。

市場規模推定と予測

トップダウンモデルは国内生産量に純貿易量を加えた後、四半期平均販売価格を乗じることから始まり、価値ベースラインを構築します。ボトムアップのスポットチェック、サプライヤーのロールアップ、および流通チャネルの調査が出荷量と価格を較正します。主要変数には、ファブの追加、スマートフォンおよびテレビのユニット出荷量、自動車ディスプレイの普及率、ミニLEDバックライトの採用、通貨変動、およびパネル価格サイクルが含まれます。多変量回帰が市場価値をこれらの促進要因に結びつけ、シナリオテストが供給ショックに対して調整します。

データ検証と更新サイクル

アウトプットは複数段階のアナリストレビュー、独立した指標に対する分散チェック、および異常調査を経ます。レポートは12ヶ月ごとに更新され、重要なイベント後には中間更新が行われます。最終パスにより、クライアントが最新の見解を受け取ることが保証されます。

当社のLCDベースラインが強い信頼性を持つ理由

企業が異なる製品をバンドルし、異なるASPトレンドを適用し、異なるペースでモデルを更新するため、公表された推定値はしばしば乖離します。

主要なギャップ要因には、統合モジュールまたは再生パネルがカウントされるかどうか、急速に下落するASPがどれだけ速く組み込まれるか、およびカバーされるディスプレイ技術の幅が含まれます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップ要因 |

|---|---|---|

| 21億4,000万米ドル(2025年) | ||

| 925億6,000万米ドル(2024年) | グローバルコンサルタントA | すべてのディスプレイ技術に加えて完成品テレビおよびモニターを含む |

| 1,767億3,000万米ドル(2023年) | 業界専門誌B | サービス収益を加算し、地域ミックス補正なしに一定のASPを使用 |

この比較は、新しいLCDパネルのみに厳密に焦点を当て、四半期ごとに価格を更新し、一次調査を通じて前提を検証することで、Mordor Intelligenceが意思決定者が信頼し容易に再現できるバランスの取れた透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

液晶ディスプレイ市場の現在の規模はどのくらいですか?

市場は2026年に23億3,000万米ドルを生み出し、2031年までに35億6,000万米ドルに達する見込みです。

液晶ディスプレイ市場をリードしている地域はどこですか?

アジア太平洋地域は中国の広大な製造基盤により46.62%の収益シェアを保持しています。

自動車LCD セグメントはどのくらいの速さで成長していますか?

自動車および産業用ディスプレイは2026年〜2031年の間に11.55%のCAGRで拡大する見込みです。

ミニLEDバックライト搭載LCDが注目を集めているのはなぜですか?

ミニLEDはローカルディミングとコントラストを改善し、LCDがより低コストでプレミアムデバイスにおいてOLEDの性能に挑戦することを可能にしています。

LCDパネル製造における支配的なプレーヤーは誰ですか?

BOEとTCL華星は合わせて世界生産能力の大部分を掌握しており、Samsung Displayおよびその他の専門家がそれに続いています。

将来のLCD需要に対する主な脅威は何ですか?

OLEDの継続的な価格侵食がコスト差を縮小しており、中期的にプレミアム需要をLCDから遠ざける可能性があります。

最終更新日: