ニアアイディスプレイ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

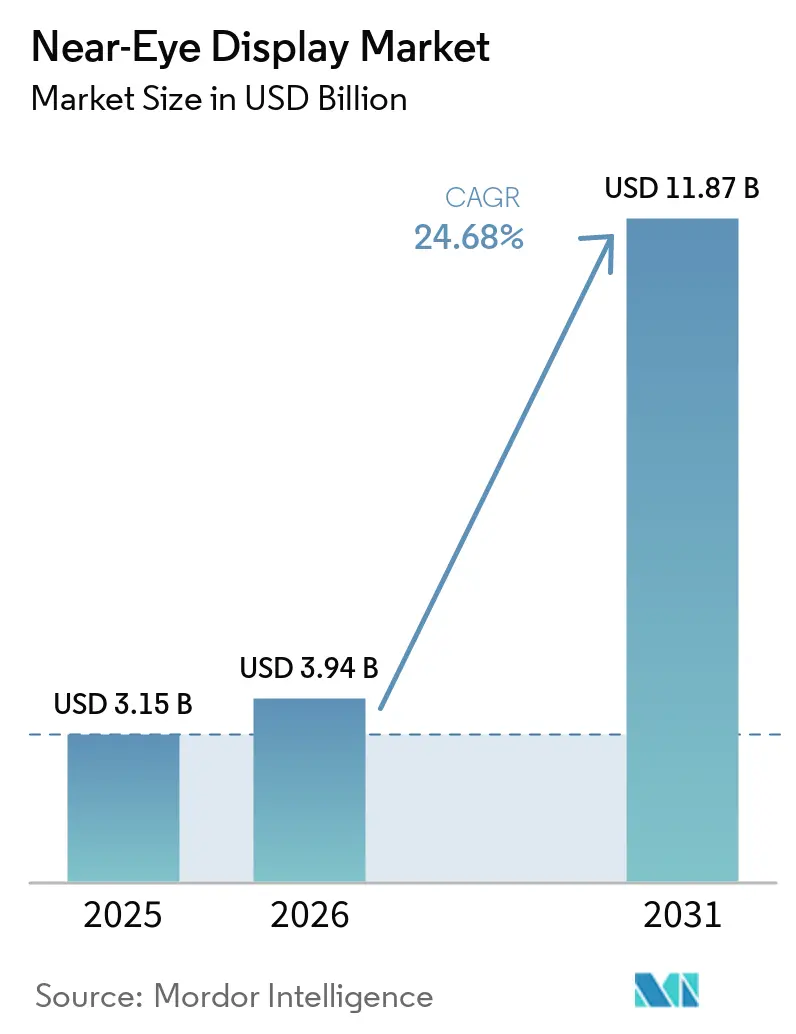

| 市場規模 (2026) | 3.94 十億米ドル |

| 市場規模 (2031) | 11.87 十億米ドル |

| 成長率 (2026 - 2031) | 24.68% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるニアアイディスプレイ市場分析

ニアアイディスプレイの市場規模は、2025年の31億5,000万USD、2026年の39億4,000万USDから、2031年には118億7,000万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 24.68%を記録すると予測されています。マイクロOLEDの製造コストが低下し、パンケーキ光学系がバーチャルリアリティ(VR)ヘッドセットの標準となり、マイクロLEDのパイロットファブが屋外視認可能な拡張現実(AR)スマートグラスに必要な5,000ニットの輝度閾値を超えるにつれ、ニアアイディスプレイ市場は加速しています。アジア太平洋地域が製造規模を維持し、北米が防衛調達の中核を担うことで、ニアアイディスプレイ市場はコンシューマー需要と軍事需要のバランスを取るデュアルエンジン成長モデルを形成しています。競争上の差別化は、コンシューマー価格帯で高画素密度、熱効率、規制適合性を組み合わせられる企業に委ねられています。この三要素のギャップを最初に埋めたOEMが、次のハードウェアサイクルにおける設計採用を左右することになります。

主要レポートのポイント

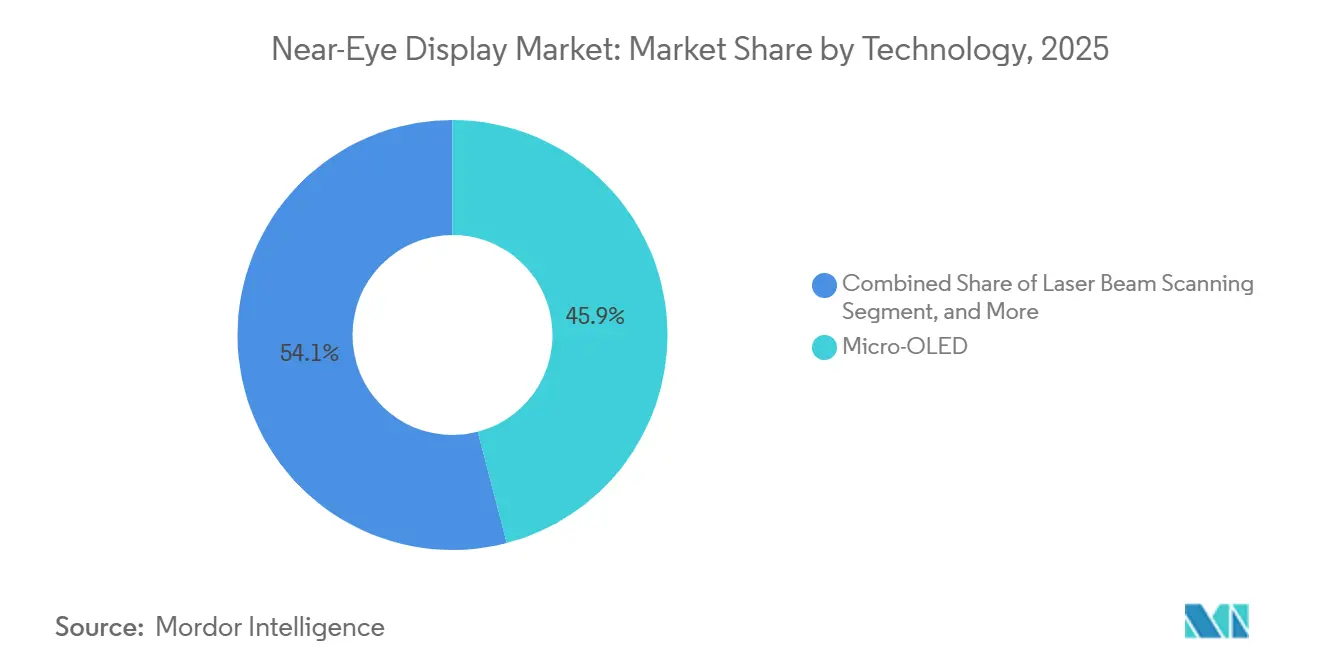

- 技術別では、マイクロOLEDが2024年のニアアイディスプレイ市場シェアの45.92%をリードし、マイクロLEDは2030年にかけてCAGR 24.93%で成長すると予測されています。

- 用途別では、バーチャルリアリティ頭部装着型ディスプレイが2024年に63.41%の収益シェアを獲得し、拡張現実スマートグラスは2030年にかけてCAGR 25.11%で拡大する見込みです。

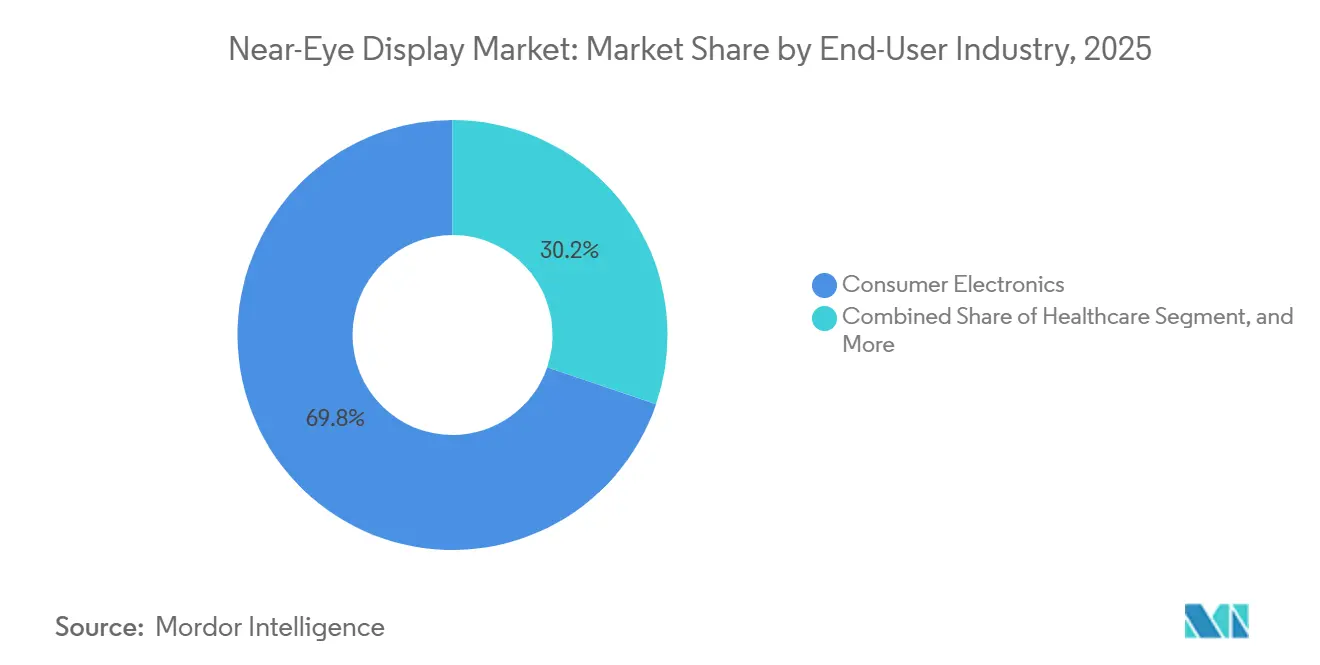

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2024年のニアアイディスプレイ市場規模の69.73%を占め、ヘルスケアは2030年にかけてCAGR 25.36%で成長すると予測されています。

- ネイティブ解像度別では、フルHDクラスのパネルが2024年のニアアイディスプレイ市場規模の38.38%のシェアを保持し、4K以上のディスプレイは2025年から2030年にかけてCAGR 25.48%で上昇する見込みです。

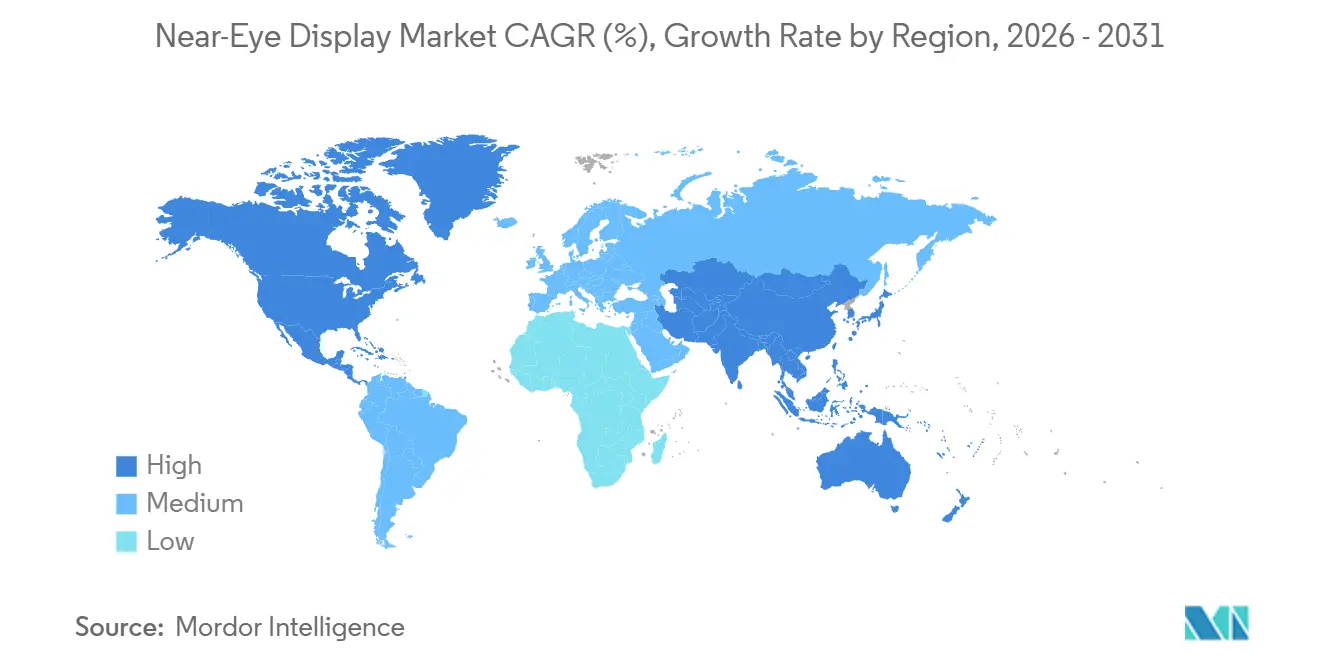

- 地域別では、アジア太平洋地域が2024年のニアアイディスプレイ市場シェアの46.82%を占め、予測期間中にCAGR 24.97%を維持する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルニアアイディスプレイ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マイクロOLED製造のコスト主流化 | +5.2% | 日本と韓国に集中したグローバル規模 | 中期(2〜4年) |

| VR/MRヘッドセットにおけるパンケーキ光学系の広範な普及 | +4.8% | 北米およびアジア太平洋地域 | 短期(2年以内) |

| ゲーム・エンターテインメントコンテンツエコシステムの急増 | +4.3% | 北米と欧州が主導するグローバル規模 | 短期(2年以内) |

| マイクロLEDオンシリコンのパイロットファブの台頭 | +3.9% | アジア太平洋地域が中核、北米への波及 | 長期(4年以上) |

| AI生成ダイナミック視線追従レンダリングアルゴリズム | +3.1% | グローバル規模、北米と欧州での早期採用 | 中期(2〜4年) |

| 米国国防総省「ウェアラブルコックピット」調達プログラム | +2.4% | 北米、同盟国への輸出可能性あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マイクロOLED製造のコスト主流化

200mmウェーハから300mmウェーハへの移行を進めるマイクロOLEDファウンドリーは、ダイ歩留まりを向上させ、年間最大20%のユニットコスト削減を実現しており、かつてOLEDマイクロディスプレイの価格帯から外れていた中価格帯ヘッドセットへのニアアイディスプレイ市場の開放を促しています。[1]Sony Semiconductor Solutions、「4K OLEDマイクロディスプレイロードマップ」、sony-semicon.com Sony Semiconductor Solutionsは2025年に熊本ラインを拡張し、4K対応の生産能力を倍増させ、リードタイムを8週間に短縮しました。中国の競合であるSeeYA Technologyは2025年に4,000PPIの1.03インチパネルを発表し、日本の既存メーカーを約15%下回るコストパフォーマンスの飛躍を示しました。溶液処理型ポリマーOLEDは真空蒸着を回避するため追加のコスト削減を約束していますが、信頼性データは依然として検証中です。2028年以前にサブ100USDモジュールが実現すれば、500USD以下で販売される大衆向けARグラスが初めて財務的に実現可能となります。

VR/MRヘッドセットにおけるパンケーキ光学系の広範な普及

パンケーキレンズは光路を折り畳み、ヘッドセットの奥行きを約40%削減しますが、光透過率を最大80%犠牲にするため、ディスプレイに1,500ニット以上の輝度が求められます。Metaは2023年にリリースされたQuest 3でこのアプローチを標準化し、2025年においても出荷量でリードしています。Kopinの2,600×2,600マイクロLEDプロトタイプは2025年初頭に10,000ニットを超え、無機LEDが極端な輝度要求を満たすことを証明しました。Seiko Epsonなどの反射型LCOSサプライヤーは、パネルの光損失が少ないため、マイクロLEDの歩留まりが成熟するまでの低コストブリッジとしてOEMに優位性を提供しています。

ゲーム・エンターテインメントコンテンツエコシステムの急増

PlayStation VR2の独占AAAタイトルは、発売後最初の12ヶ月以内に200万台以上の販売を牽引しました。[2]Sony Interactive Entertainment、「PlayStation VR2販売アップデート」、playstation.com Metaの10億USDコンテンツファンドは200本の新タイトルに循環し、2025年に20億USDのソフトウェア収益を生み出しました。UnityとUnrealのAIコンテンツ制作ツールキットが開発時間を短縮し、インディースタジオがニッチな体験を供給することで、ヘッドセット1台あたりの有料タイトル購入数を3本以上に維持しています。中国では、ByteDanceがDouyinのソーシャルグラフを活用してローカライズされたゲームを展開し、ニアアイディスプレイ市場におけるユーザー定着率を確保しています。

抑制要因 CAGRへの影響(概算%) 地理的関連性 影響の時間軸 高輝度NEDにおける持続的な熱管理の課題 -3.70% グローバル規模、コンパクトARグラスで顕著 短期(2年以内) OLEDoSパネルにおける青色発光体の限られた寿命 -2.90% グローバル規模、特に日本と韓国の製造 中期(2〜4年) 高PPI基板のサプライチェーンの脆弱性 -2.30% アジア太平洋地域および北米 中期(2〜4年) XRに関する眼の安全限界に対するEUの規制審査 -1.80% 欧州、グローバルなコンプライアンスへの波及効果あり 長期(4年以上)

Guangdong Jade Bird Displayは2024年に0.13インチマイクロLEDパネルの量産を達成し、日光下のARオーバーレイに必要な100万ニットのピーク輝度を実現しました。[3]Guangdong Jade Bird Display、「量産開始通知」、jbdisplay.com Samsung DisplayとHimaxは2025年にパイロットラインを立ち上げ、それぞれ5µm以下のピクセルピッチを目標とし、1度あたり60ピクセル以上の角度解像度を実現しています。課題はマストランスファーの歩留まりであり、ほとんどのパイロット稼働では依然として85%を下回っていますが、業界のコンセンサスは2028年までに商業グレードの歩留まりに達することを示しています。コストがマイクロOLEDと同水準になれば、ニアアイディスプレイ市場はコンシューマースマートグラス向けにマイクロLEDへと決定的に移行するでしょう。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高輝度NEDにおける持続的な熱管理の課題 | -3.7% | グローバル規模、コンパクトARグラスで顕著 | 短期(2年以内) |

| OLEDoSパネルにおける青色発光体の限られた寿命 | -2.9% | グローバル規模、特に日本と韓国の製造 | 中期(2〜4年) |

| 高PPI基板のサプライチェーンの脆弱性 | -2.3% | アジア太平洋地域および北米 | 中期(2〜4年) |

| XRに関する眼の安全限界に対するEUの規制審査 | -1.8% | 欧州、グローバルなコンプライアンスへの波及効果あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高輝度NEDにおける持続的な熱管理の課題

MetaのQuest Proはベーパーチャンバーを使用していましたが、それでも約1時間の連続プレイ後にユーザーの不快感を引き起こしました。ARグラスにはファン用のスペースがなく、Vuzixのプロトタイプは3,000ニットで10分後にスロットリングが発生しました。KopinとApplied Materialsは、熱伝導率を30%向上させるダイヤモンドライクカーボン基板の実験を行っています。商業展開は、これらの材料を低消費電力ドライバーと組み合わせることにかかっており、そうでなければニアアイディスプレイ市場は屋外視認可能なセグメントで停滞するリスクがあります。

OLEDoSパネルにおける青色発光体の限られた寿命

現在のマイクロOLEDスタックにおける青色サブピクセルは、1,000ニットで10,000時間後に輝度が50%に低下し、3年間のコンシューマー期待値を大幅に下回っています。eMaginの直接パターニングOLEDは実験室での寿命を20,000時間に延長しましたが、コストのかかる気密封止が必要です。量子ドット発光体とTADF材料は2028年以降のブレークスルーを約束していますが、現在の不確実性によりOEMは保証引当金を長期化せざるを得ず、ニアアイディスプレイ産業全体にコスト圧力を加えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:マイクロOLEDの優位性がマイクロLEDの台頭に直面

マイクロOLEDは、生産エコシステムが成熟し歩留まりが安定しているため、2025年のニアアイディスプレイ市場収益の45.94%を占めました。しかし、マイクロLEDの2031年にかけてのCAGR 25.21%という予測は、最も急速に成長するアーキテクチャとしての地位を確立しています。マイクロLEDのニアアイディスプレイ市場シェアはマストランスファーの歩留まり解決にかかっていますが、5,000ニット以上の輝度優位性はすでにARグラスOEMを引き付けています。LCOSは「十分な」輝度と低コストが重視されるエンタープライズツールでの牽引力を維持しています。

DLPは堅牢な兵器照準器に対応しており、2025年のKopinによる2,050万USDの米軍受注に支えられています。一方、レーザービームスキャニングは低照度屋内アイウェアのニッチな用途にとどまっています。Guangdong Jade Bird Displayの4µmピクセルピッチは、アジアのファウンドリーがコストを圧縮し採用を加速させる方法を示しています。商業用マイクロLEDモジュールが2028年までに150USD以下に低下すれば、この技術層のニアアイディスプレイ市場規模はARグラスにおいてマイクロOLEDを上回る可能性があります。

用途別:ARスマートグラスがVRを超えて加速

VR頭部装着型ディスプレイはゲーム需要に支えられ、2025年に63.42%の収益を占めましたが、ARスマートグラスは2031年にかけてCAGR 25.53%という最速の成長軌道にあります。Metaは2025年末までに700万台以上のRay-Banスマートグラスを販売し、アイウェアのフォームファクターが「テクノロジー玩具」という烙印なしに主流の普及を達成できるという社会的証明を提供しました。

XrealのAir 2 ProはDHLでの物流展開に採用され、パイロットプロジェクトを超えたエンタープライズ受容を示しています。複合現実ヘッドセットは透過性と没入感を必要とする建築家や外科医に対応しています。LCOSパネルを使用した自動車用ヘッドアップディスプレイは、LucidのGravity SUVなどのプレミアムEVを差別化しています。軍事用兵器照準器は台数では小規模ですが、高いマージンを提供し、より広いニアアイディスプレイ市場全体のイノベーションサイクルを補助しています。

エンドユーザー産業別:ヘルスケアが成長リーダーとして台頭

コンシューマーエレクトロニクスは2025年のニアアイディスプレイ市場需要の69.78%を吸収しましたが、ヘルスケアの予測CAGR 25.29%は、明日の主要セクターとしての地位を確立しています。MediViewのXR90はライブCT/MRIスキャンをオーバーレイし、腫瘍科の処置時間を最大20%短縮しています。行動療法プラットフォームは査読済み研究でVR曝露療法を検証し、償還経路を開いています。

産業企業はリモートメンテナンス向けに堅牢なグラスを採用しており、防衛分野は2025年の米陸軍による2億5,500万USDのIVAS 1.2受注などの複数年予算を確保し続け、コンシューマーサイクル中でも収益の安定性を確保しています。

ネイティブ解像度別:4K以上がプレミアム層を獲得

1K〜2Kのパネルは、主流VRのコストと鮮明さのバランスが取れているため、2025年のニアアイディスプレイ市場シェアの38.43%を占めました。Apple Vision Pro内蔵のSonyの3,400PPIマイクロOLEDが主導する4K以上のディスプレイは、プレミアムユーザーが網膜レベルの忠実度を求めるにつれてCAGR 25.46%の見通しを示しています。ByteDanceのProject Swanは、中国が3,200万画素の両眼出力を達成する能力を示し、人間の視覚的鋭敏さに近づいています。

Seiko EpsonのLCOSプロトタイプは、反射型アーキテクチャが効率を損なうことなく2,800PPIにスケールできることを証明しました。1K以下のパネルのニアアイディスプレイ市場規模は、コスト重視の産業用キットに対して持続し、2031年まで階層化された解像度の状況を確保しています。

地域分析

アジア太平洋地域は2025年のニアアイディスプレイ収益の46.81%を占め、中国がOLEDオンシリコンファブを増強し日本が精密コーティングを進歩させるにつれ、2031年にかけてCAGR 25.06%で拡大する見込みです。BOEの成都ラインは2027年までに年間100万台のOLEDマイクロディスプレイを目標とし、中国の輸入部品への依存を削減しています。SonyとSeiko Epsonは引き続きグローバルOEMが追求する画素密度のベンチマークを設定し、日本の影響力を強化しています。韓国のマイクロLEDパイロット取り組みは次世代ARアイウェア向けのローカル供給を予測しており、インドのゲームカフェは草の根のVR普及を促進しています。

北米はコンシューマーと防衛需要の二極に乗っています。MetaのQuestエコシステムが小売の勢いを支え、Ray-Banスマートグラスがファッション性を確立しています。Kopinの2,050万USDの兵器照準器受注とパイロットヘルメットプロジェクトは、周期的なコンシューマー支出に対してR&Dを緩衝する軍事予算を強調しています。カナダとメキシコはそれぞれ設計人材と最終組立を提供し、垂直方向に多様な地域チェーンを完成させています。

欧州は厳格な規制フレームワークを競争上の堀として活用しています。EUは2025年にレーザー安全のためのIEC 62471およびIEC TS 60825-20を採用し、発売を遅らせましたが、知覚品質を向上させました。BMWのパノラミックビジョン道路HUDとメルセデス・ベンツの助手席側ARエンターテインメントの実験は、自動車需要を示しています。英国とフランスの防衛プログラムは堅牢な頭部装着型ディスプレイを調達しており、中東・アフリカおよび南米はスマートフォン普及率の上昇と政府のスマートシティ構想に連動した初期段階の成長を記録しています。

競争環境

ニアアイディスプレイ市場において、上位5社の合算シェアは約45%であり、中程度の断片化を示しています。Sonyはハイエンドマイクロ OLEDセグメントでリードを取り、競合他社が追求する画素密度のベンチマークを設定しています。Guangdong Jade Bird DisplayはマイクロLEDの量産を最初に達成したことで注目を集め、AR光学系の既存の価格規範を効果的に破壊しました。一方、BOEの生産能力の急増は中国OEMにとっての生命線となり、日本製品への依存に伴う地政学的リスクを同時に軽減しています。これらの動向は、市場リーダーシップの形成においてイノベーションと戦略的ポジショニングが重要な役割を果たす市場内の競争ダイナミクスを浮き彫りにしています。企業は競争優位を獲得するために、技術的進歩と生産スケーラビリティにますます注力しています。

Kopin、eMagin、SeeYAなどの企業は、独自の戦略を活用してニッチを開拓しています。例えば、KopinとeMaginは防衛契約を確保しており、安定した収益源を提供するとともに、ニッチな画素アーキテクチャに集中することを可能にしています。一方、SeeYAはコストリーダーシップ戦略を採用して市場での競争力を維持しています。垂直統合された大手企業は、ウェーハや光学系の社内生産能力などの内製能力から大きな恩恵を受けており、サプライチェーンの管理を維持し外部サプライヤーへの依存を低減することを可能にしています。対照的に、ファブレスの挑戦者はTSMCとの基板調達の協力やボンディングプロセスのアウトソーシングによってイノベーションサイクルを加速させています。この垂直統合とファブレスイノベーションのデュアルアプローチは、進化するコンシューマー需要と技術的進歩に対応するために市場参加者が採用する多様な戦略を示しています。

IEC TC 110へのKopinの参加など、標準化団体へのメンバーシップは、企業にテスト指標や調達仕様に影響を与える機会を提供します。この戦略的参加は、独自技術に有利な方向に市場を傾け、競争優位を提供する可能性があります。マイクロLEDのコストが引き続き低下し、青色OLEDの寿命が改善されるにつれ、市場では統合圧力の高まりが予想されます。設備投資をスケールする財務リソースと、AIプロセッサや視線追跡センサーをディスプレイシリコンに直接統合するなどの先進技術を統合する専門知識を持つ企業が、支配的なプレーヤーとして台頭する可能性が高いです。このトレンドは、急速に進化するニアアイディスプレイ市場をナビゲートするうえでのイノベーション、財務力、戦略的先見性の重要性を強調しています。

ニアアイディスプレイ産業リーダー

Sony Semiconductor Solutions Corporation

Seiko Epson Corporation

eMagin Corporation

Kopin Corporation

Himax Display Incorporated

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Kopinは戦闘機用ヘッドアップディスプレイ向けマイクロLEDマイクロディスプレイの300万USD受注を確保しました。

- 2026年1月:IECはIEC TR 63145-202-40:2026を発行し、AR光学系の迷光プロトコルを定義しました。

- 2025年12月:ByteDanceのPICO部門がProject Swanを発表しました。これは1眼あたり4Kの複合現実ヘッドセットプロトタイプです。

- 2025年11月:米陸軍が3,162台のIVAS 1.2ユニットに対して2億5,500万USDを確定しました。

グローバルニアアイディスプレイ市場レポートの範囲

ニアアイディスプレイ市場レポートは、技術(マイクロOLED、LCOS、マイクロLED、DLP、レーザービームスキャニング)、用途(バーチャルリアリティHMD、拡張現実スマートグラス、複合現実ヘッドセット、自動車用HUD、兵器照準器および兵士用HMD)、エンドユーザー産業(コンシューマーエレクトロニクス、エンタープライズおよび産業、ヘルスケア、防衛およびセキュリティ)、ネイティブ解像度(1K以下、1K〜2K、2K〜4K、4K以上)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| マイクロOLED |

| LCOS |

| マイクロLED |

| DLP |

| レーザービームスキャニング |

| バーチャルリアリティ頭部装着型ディスプレイ |

| 拡張現実スマートグラス |

| 複合現実ヘッドセット |

| 自動車用ヘッドアップディスプレイ |

| 兵器照準器および兵士用HMD |

| コンシューマーエレクトロニクス |

| エンタープライズおよび産業 |

| ヘルスケア |

| 防衛およびセキュリティ |

| 1K以下(HDおよびそれ以下) |

| 1K〜2K(フルHDクラス) |

| 2K〜4K |

| 4K以上 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 技術別 | マイクロOLED | ||

| LCOS | |||

| マイクロLED | |||

| DLP | |||

| レーザービームスキャニング | |||

| 用途別 | バーチャルリアリティ頭部装着型ディスプレイ | ||

| 拡張現実スマートグラス | |||

| 複合現実ヘッドセット | |||

| 自動車用ヘッドアップディスプレイ | |||

| 兵器照準器および兵士用HMD | |||

| エンドユーザー産業別 | コンシューマーエレクトロニクス | ||

| エンタープライズおよび産業 | |||

| ヘルスケア | |||

| 防衛およびセキュリティ | |||

| ネイティブ解像度別 | 1K以下(HDおよびそれ以下) | ||

| 1K〜2K(フルHDクラス) | |||

| 2K〜4K | |||

| 4K以上 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

ニアアイディスプレイ市場の2026年の価値はいくらですか?

市場は2026年に39億4,000万USDと推定されています。

ニアアイディスプレイにおいて最も急速に成長している技術はどれですか?

マイクロLEDは輝度と耐久性の優位性により、2031年にかけてCAGR 25.21%を記録すると予測されています。

2025年以降にARスマートグラスが勢いを増している理由は何ですか?

軽量なパンケーキ光学系、500USD以下の小売目標、強力なコンテンツエコシステムがコンシューマーとエンタープライズの両方を引き付けています。

アジア太平洋地域はどのようにして生産のリーダーシップを維持していますか?

中国、日本、韓国はウェーハ生産能力、光学コーティングの専門知識、OLED材料科学を組み合わせ、グローバル生産量の約半分を供給しています。

現在のマイクロOLEDパネルの長期使用における制限は何ですか?

青色発光体の劣化により、高輝度での動作寿命が約10,000時間に短縮され、新材料へのR&Dが促進されています。

欧州では安全規制が製品発売を遅らせていますか?

はい、IECのレーザーおよび光生物学的安全基準への適合により、最大1年間の検証が追加され、認証コストが増加しています。

最終更新日: