ヨーロッパ商業用航空機機内エンターテインメントシステム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

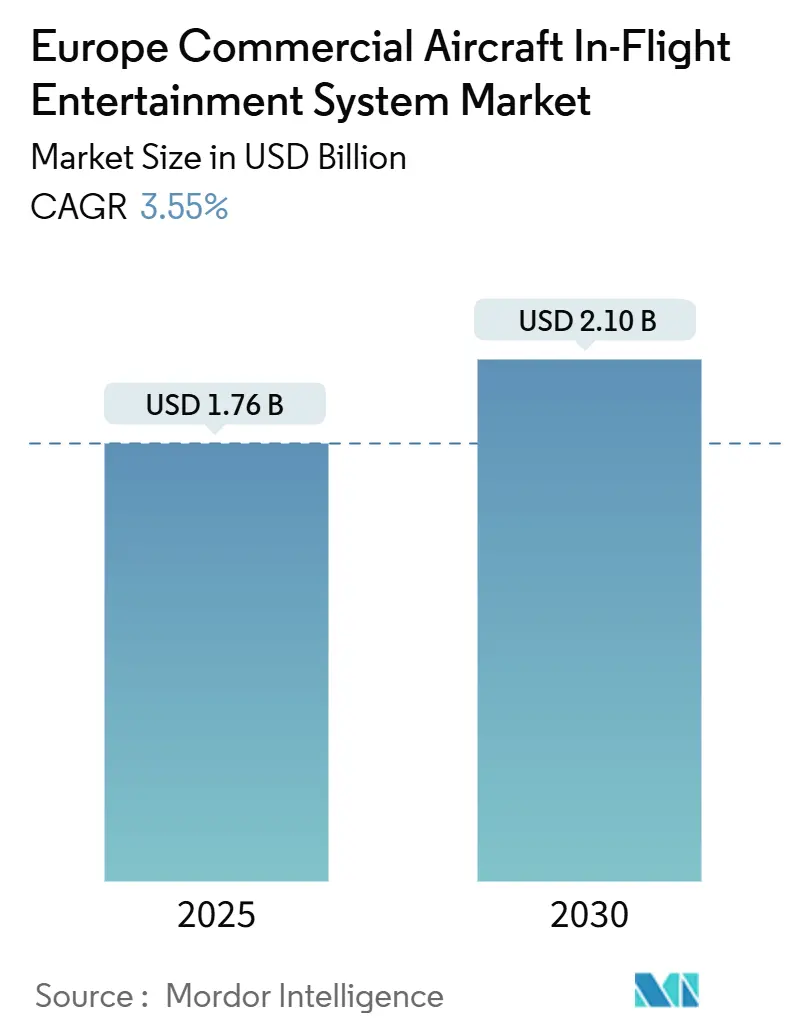

| 市場規模 (2025) | 1.76 十億米ドル |

| 市場規模 (2030) | 2.10 十億米ドル |

| 成長率 (2025 - 2030) | 3.55% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ商業用航空機機内エンターテインメントシステム市場分析

ヨーロッパ商業用航空機機内エンターテインメント(IFE)システム市場規模は2025年に176万米ドルであり、2030年には210万米ドルに達すると予測されており、3.55%のCAGRを反映しています。このパフォーマンスは成熟した地域航空エコシステムを示しており、キャパシティ増加ではなく段階的な技術アップグレードがキャビンベースのデジタルサービスの需要を牽引しています。航空会社はソリューション選定において炭素削減、サイバーセキュリティコンプライアンス、およびレトロフィットのリードタイムを考慮するようになり、サプライヤーに対してより軽量なアーキテクチャ、シートバックとワイヤレスのハイブリッドオプション、および認証対応ハードウェアの提供を求めています。マルチオービット衛星パートナーシップ、欧州全域のメンテナンスステーション、および実績あるEASA(欧州航空安全機関)関係を持つベンダーが競争優位を獲得しています。

主なレポートのポイント

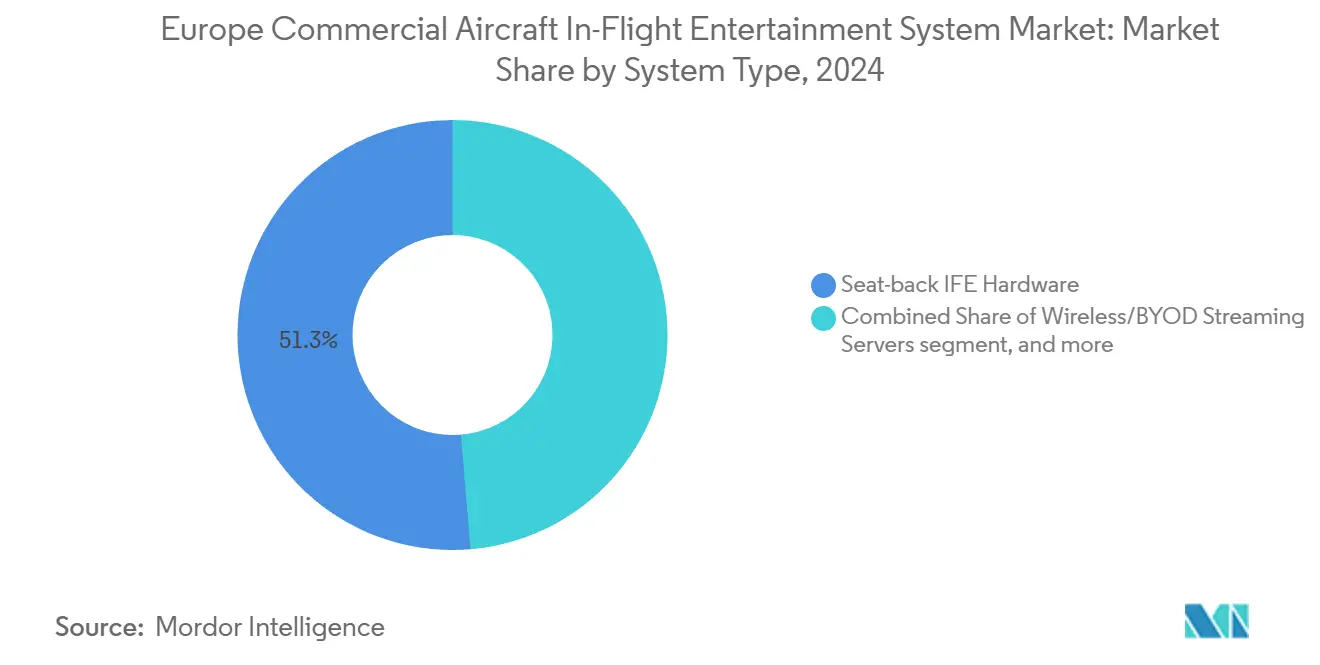

- システムタイプ別では、シートバックハードウェアが2024年のヨーロッパ商業用航空機IFEシステム市場規模の51.34%を占めたが、ワイヤレスおよびBYOD(私物デバイス持ち込み)アーキテクチャは2030年まで2.45%のCAGRで拡大すると予測されています。

- 航空機タイプ別では、ナローボディジェット機が2024年のヨーロッパ商業用航空機IFEシステム市場で52.56%のシェアをリードし、ワイドボディプラットフォームは2030年まで4.34%の最速成長率を記録しました。

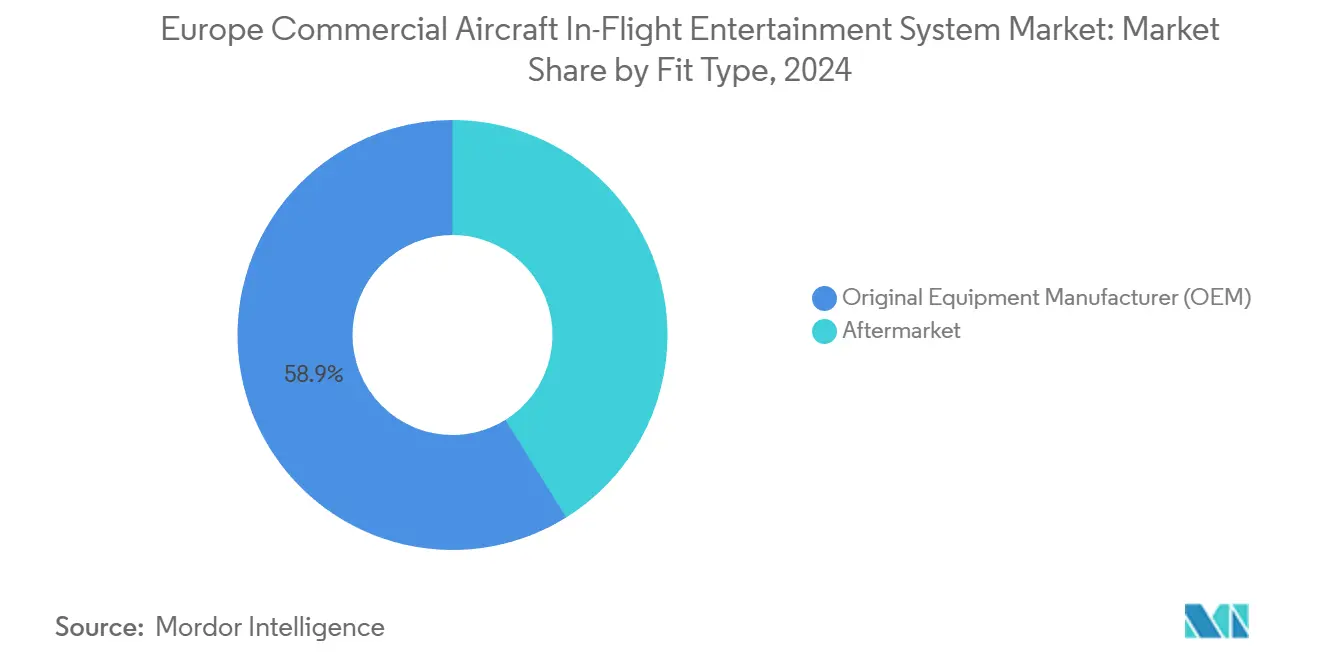

- フィットタイプ別では、アフターマーケットレトロフィットが2030年まで4.76%のCAGRを示し、2024年のヨーロッパ商業用航空機IFEシステム市場規模の58.87%を占めたOEM(原装備品メーカー)インストールを上回りました。

- キャビンクラス別では、プレミアムエコノミーが4.23%のCAGRで成長すると予測されており、ヨーロッパ商業用航空機IFEシステム市場におけるエコノミーキャビンの43.55%の収益基盤を上回る見込みです。

- 地域別では、ドイツが2024年に30.25%の地域シェアを占め、スペインがヨーロッパ商業用航空機IFEシステム市場内で2030年まで最速の4.89%のCAGRを記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ商業用航空機機内エンターテインメントシステム市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ヨーロッパ艦隊における高帯域幅接続への需要の高まり | +1.2% | ドイツ、英国、フランス、オランダ | 中期(2~4年) |

| IFECポータルを通じた航空会社の補助収入創出への注力 | +0.8% | ドイツ、トルコ、スペイン | 短期(2年以内) |

| レトロフィット機会を高める艦隊近代化サイクル | +0.9% | ドイツ、フランス、英国、欧州その他 | 長期(4年以上) |

| 軽量ワイヤレスIFEへの移行を加速するEUサステナビリティ目標 | +0.6% | EUコア市場、トルコおよび英国への波及 | 中期(2~4年) |

| シームレスな欧州全域カバレッジを可能にするLEO(低軌道)衛星の展開 | +0.7% | 欧州全域 | 中期(2~4年) |

| ハードウェア/ソフトウェア更新を強いるNIS2サイバーセキュリティ規制 | +0.5% | EU加盟国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ヨーロッパ艦隊における高帯域幅接続への需要の高まり

乗客の期待が自宅でのストリーミング習慣と同水準に達しており、Turkish Airlinesが2025年末までに艦隊全体で無料Wi-Fiを提供するという公約などのフラッグシッププログラムを後押ししています。[1]Turkish Airlines、「コーポレートコミュニケーション:無料Wi-Fiロールアウト」、turkishairlines.com LufthansaのAllegrisキャビンは、UHDストリーミング、リアルタイムゲーミング、およびクラウドベースアプリケーションをサポートする次世代衛星パイプを統合しています。[2]Lufthansa Group、「Allegrisキャビンプログラム」、lufthansa.com 航空会社は接続性を、運賃プレミアムとロイヤルティ獲得を正当化するブランド差別化要因として認識しています。レガシーKuバンドから高スループットマルチオービットコンステレーションへの決定的な移行により、バッファリングのボトルネックなしに同時データストリームが可能になります。マルチバンドアンテナを認証し、ED-202Bに準拠したキャビンネットワークサイバーセキュリティを提供できるサプライヤーは、持続的な優位性を確保します。帯域幅がアップセルではなくアメニティとなるにつれ、航空会社は高収益の運賃ファミリーに無制限データパッケージをバンドルし、欧州内の短距離路線においてもサービスプロバイダーに継続的な収益をもたらしています。

IFECポータルを通じた航空会社の補助収入創出への注力

シートバックおよびワイヤレスポータルは、クルーズフェーズをはるかに超えて免税通路、旅行計画ツール、およびコンテンツサブスクリプションを拡張するデジタルストアフロントへと進化しました。Momentによる2025年のAirfreeの買収により、350以上のグローバル小売業者へのアクセスが拡大し、機内で購入した商品の自宅またはゲート配送が可能になりました。[3]Moment、「Airfreeの買収」、moment.tech Touch Inflight Solutionsのデータによると、機内デジタルサービスを利用した乗客は1フライトあたり90米ドルをエクストラに支出し、非チケット収益マージンを大幅に向上させています。[4]PAX International、「Touch Inflight SolutionsがParrot Analyticsと提携」、pax-intl.com 人工知能(AI)モジュールが視聴履歴と支払いパターンを分析して高度に関連性の高いオファーを提示し、シートバックのプロパティを高マージン広告のために確保しながらコンバージョン率を向上させます。航空会社は強化されたネットワーク内にライブクレジットカードトークン化を組み込み、それが長期的な商業戦略の中核的な柱を構成するようになっています。

レトロフィット機会を高める艦隊近代化サイクル

OEM(原装備品メーカー)の納期遅延と資本規律政策により、航空会社は新機体を調達するのではなく、中寿命機体のキャビンを改修せざるを得なくなっています。平均機齢16.8年の12機のエンブラエルE190を改修したフィンエアーの事例は、より軽量な設備とストリーミングファーストのエンターテインメントバックボーンを組み込んだライフサイクル延長トレンドを示しています。エアバスは約390機のA350が2028年までに8年間の整備閾値に達すると予測しており、4Kディスプレイと高スループット衛星接続(HBCplus)プロビジョニングを含む大規模なレトロフィット需要を引き起こします。MROプロバイダーは機首から尾翼まで(ノーズ・トゥ・テール)のキャビンプロジェクトを事前認証済みIFEキットとバンドルし、格納庫スロットを最適化してEASA(欧州航空安全機関)との調整負担を軽減しています。レトロフィットのCAGRは現在、ライン装備の成長を上回り、景気循環的な交通量の変動を通じてヨーロッパ商業用航空機IFEシステム市場を支えています。

軽量ワイヤレスIFEへの移行を加速するEUサステナビリティ目標

EUの「フィット・フォー55」ロードマップは、航空会社に不必要なキログラムをすべて削減する動機を与えています。航空宇宙技術研究所(Aerospace Technology Institute)の研究は、従来型の液晶ディスプレイ(LCD)シートバックスクリーンをキャビンで最も重い部品の一つとして指摘しており、航空会社がBYOD(私物デバイス持ち込み)アーキテクチャと薄型有機発光ダイオード(OLED)パネルによって最大70%の重量削減を模索する動機となっています。TactoTekのインジェクションモールド構造エレクトロニクスは50~70%の重量削減を実証しており、除去された1キログラムあたり25トンのライフサイクル排出削減に換算されます。航空会社はこれらの炭素削減を企業のESG(環境・社会・ガバナンス)開示に直接結びつけており、より低い燃料消費で乗客のレジャーニーズを満たすワイヤレスストリーミングボックス、プロジェクター、またはタブレットレンタルモデルへの調達を加速させています。

制約インパクト分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い設置・認証コスト | -0.7% | 欧州全域、小規模航空会社 | 長期(4年以上) |

| 厳格なEASA(欧州航空安全機関)認証タイムライン | -0.5% | EU加盟国、英国 | 中期(2~4年) |

| IFC(機内接続)展開を遅延させる断片的な国内スペクトル規制 | -0.4% | EUコア | 短期(2年以内) |

| 航空電子機器コンポーネント価格を高騰させる大西洋横断関税紛争 | -0.3% | グローバルサプライチェーン | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い設置・認証コスト

EASA(欧州航空安全機関)の耐空性指令は、徹底的な試験飛行、配線健全性チェック、およびサイバーレジリエンス監査を要求しており、欧州の商業用航空機IFEシステムの開発を12~36ヶ月延長させます。エアバスはA350のレトロフィットリードタイムが少なくとも12ヶ月であり、複雑な改修では3年に及ぶと報告しています。エンジニアリングコンサルタント費用、労働時間、およびハードウェアステージングにより、プログラム予算はワイドボディ1機あたり200万米ドルを超える場合があり、小規模航空会社には特に重大な財政的負担となります。次世代航空機の複合材構造は、アンテナ取り付けおよび熱散逸分析を複雑にし、さらなる費用を追加します。社内設計機関承認(DOA)ステータスと専任連絡担当者を持つサプライヤーは、補足型式証明(STC)への道を短縮することで不均衡なシェアを獲得しています。

厳格なEASA(欧州航空安全機関)認証タイムライン

2024年10月、EUROCAE(欧州民間航空電子機器機構)はED-202Bを発行し、乗客データを交換または航空機ネットワークとインターフェースするIFEを含むすべての機載デジタルシステムに対して、サイバーセキュアな開発サイクルを義務付けました。既存の運用者は2025年10月までに情報セキュリティ管理システムを導入しなければならず、新規申請者は2026年2月に締め切りに直面します。これらの重層的な義務は、航空会社に機能革新よりも認証リスクを優先させ、実績ある適合記録を持つ既存ベンダーへのベンダー選定を左右します。サードパーティのSTCがOEMアップデートパッケージと競合する場合に要求されるモッドスタックの差し戻しは、地上滞留時間を延ばし、短期的な採用率を抑制する機会コストを生み出します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:ナローボディキャパシティがリード、ワイドボディは収益アップサイドあり

シートバックプラットフォームは2024年も51.34%の価値を維持していますが、ワイヤレスおよびBYOD IFEソリューションは、オペレーターがプレミアムキャビンの組み込みスクリーンとそれ以外のBYODストリーミングを組み合わせるにつれて、2.45%のCAGR上昇トレンドにあります。ハイブリッドキットの需要は、高コストな全席交換を避けながらレガシースクリーンをアップグレードする航空会社によって牽引されると予測されています。ワイヤレス専用インストールはキャビン重量予算をゼロベースで管理するULCC(超格安航空会社)の間で普及しているが、接続プロバイダーとの収益分配モデルが資本支出を相殺しています。

パリを拠点とするSkyLightsは、シートバックの埋没コストを回避するシネマグレードVRヘッドセットを推進しており、MomentのFlymingo boxは2kg未満の重量で10,000時間以上のコンテンツを乗客のデバイスにストリーミングします。航空会社は現在、将来のAR(拡張現実)/VR(仮想現実)拡張が既存のキャビンネットワークに乗れるよう、オープンAPIレイヤーを規定しています。このプラグアンドプレイの考え方は、資産を棚上げにすることなく長期的なデジタルサービス収益化への実際的な道としてハイブリッドフレームワークを確固たるものにしています。

システムタイプ別:ハイブリッドアーキテクチャがデフォルト仕様に

ナローボディ機は2024年のヨーロッパ商業用航空機IFEシステム市場シェアの52.56%を占めており、欧州内の密度の高い路線網とユニットコストを低減する標準化されたインストールテンプレートを反映しています。ワイドボディプログラムは4.34%のCAGRを記録すると予測されており、IAGの2025年の71機の長距離ジェット機発注により、UHDシートバックスクリーンとマルチバンドアンテナを搭載した機体が就航する見込みです。リージョナルジェット機はニッチなポジションを維持しており、ペイロードペナルティを最小化するためにストリーミング専用プラットフォームを採用することが多いです。

大陸系航空会社は短距離路線でのコストと乗客満足のバランスを取るため、A320ファミリーの主力機に軽量ワイヤレス機器を導入しています。対照的に、新興のプレミアムヘビーなA350-900およびB787-10のキャビンは、より高い収益を達成するために大型の高解像度ディスプレイ、サラウンドサウンドブルートゥース、およびパーソナライズされたeコマースウィジェットを活用しています。サプライチェーンのボトルネックが続く中、成熟した単通路艦隊のレトロフィットキャンペーンがヨーロッパ商業用IFEシステム市場を支えています。同時に、新しいワイドボディの納入はキャビンゾーニングの複雑さにより、1機あたりの収益が高くなっています。

フィットタイプ別:アフターマーケットの勢いがOEM(原装備品メーカー)インストールを上回る

OEM(原装備品メーカー)チャネルは2024年収益の58.87%を占めており、新しいA320neoおよびA350の納入が、エアバスおよびボーイングの標準に認証された工場設置ディスプレイ、サーバー、およびアンテナとともに最終組立ラインを離れています。それでも、航空会社が航空機の運用寿命を延ばし、混在する艦隊全体でキャビン製品を統一するにつれて、アフターマーケットは2030年まで4.76%のCAGRで拡大すると予測されています。延期された機体発注とサプライチェーンのボトルネックが続くことで、オペレーターは新しいスロットを待つよりも就航中のジェット機を改修するよう促され、資本がCチェックに合わせたターンキーレトロフィットキャンペーンに振り向けられます。欧州のMROハウスは現在、カーペット、座席カバー、LED照明、サーバーのアップグレードを1回のダウンタイムイベントに組み合わせており、個別の単独インストールに比べて機体あたりのコストを低減しています。Electra AirwaysによるA320艦隊8機の近代化計画は、小規模なオペレーターでも軽量ワイヤレスIFEハードウェアを含む統合キャビンパッケージによって1トン以上の重量削減を実現できることを示しています。

アフターマーケット需要はまた、暗号化または侵入検知機能を持たないレガシーメディアサーバーの撤去を要求するNIS2サイバーセキュリティ義務からも恩恵を受けており、2026年にピークを迎えるコンプライアンス主導の更新波を生み出しています。ベンダーはSTC(補足型式証明)ライブラリを合理化し、最小限の再エンジニアリングでA320ceo、B737NG、エンブラエル190バリアント全体に同一のワイヤレスサーバーをインストールできるようにし、多様な艦隊を持つオペレーターの書類作業とターンアラウンドタイムを削減しています。航空会社はコンテンツ管理サブスクリプションとリアルタイム分析をサービスレベル契約にバンドルすることが多く、資本集約的なハードウェア交換を予測可能な運営費に変えています。レトロフィット労働パイプラインが逼迫する中、Lufthansa TechnikやAir France Industriesなどの既存企業は自国市場内の格納庫の空き状況を活用して地域契約を獲得し、ハードウェアが米国またはアジアのサプライヤーから調達される場合でも、設置収益を欧州内に留めています。

キャビンクラス別:プレミアムエコノミーがアップセル需要を獲得

エコノミークラスは2024年の収益の43.55%を維持しましたが、旅客が手頃な快適さを求め、航空会社が高マージンのアップセルを追求するにつれて、プレミアムエコノミーシートは4.23%のCAGRが予測されています。ヨーロッパ商業用航空機IFEシステム市場のプレミアムエコノミーのシェアは、エールフランスの新しいラ・プルミエールスイートとプレミアムエコノミーの展開とともに上昇しました。ビジネスクラスのスクリーンはブルートゥース低エネルギー(LE)オーディオを備えた4K解像度に移行しており、エコノミークラスとビジネスクラスの体験格差をさらに強調しています。

乗客調査によると、シートに電源コンセント、厳選されたOTTカタログ、および高速メッセージングが含まれる場合、欧州内路線で86~115米ドルの追加支払い意欲があることが明らかになっています。航空会社はキャビン別にコンテンツバンドルをカスタマイズしており、早期公開のハリウッドタイトルが前方に、広告支援型ストリーミングコンテンツが後方に配置されています。このマス・カスタマイゼーション戦略は、設備投資規律を維持しながら補助支出モデルを支援し、それによってヨーロッパ商業用航空機IFEシステムの市場性プロファイルを向上させています。

地域分析

ドイツは2024年収益の30.25%を生み出しており、Lufthansa Groupの数十億ユーロ規模のAllegrisキャビンプログラムが中心となっています。このプログラムはカスタムシートシェルと17インチOLED(有機発光ダイオード)ディスプレイおよびギガビットクラスの衛星パイプを組み合わせています。ハンブルクとミュンヘンのローカルOEMクラスターは設計承認サイクルを短縮し、豊かなアフターマーケットエコシステムをサポートしており、ドイツを高仕様購買のかなめとしています。ドイツにおけるヨーロッパ商業用航空機IFEシステム市場規模は、レトロフィット波と新たなA350およびB777-9の納入が重なる中、2030年までに5,000万米ドルを超えると予測されています。

スペインはイベリア航空のネットワーク拡大と回復した観光業を背景に、最速の4.89%のCAGRを記録しています。イベリア航空は2025年夏に向けて新路線を導入しており、価格に敏感なレジャー旅客を引き付けるために艦隊全体のWi-Fi標準化を促進しています。

フランスと英国は成熟した採用曲線を示していますが、いずれもレジャー長距離および法人契約を獲得するために差別化されたプレミアムキャビンの改修を追求しています。イベリア航空のA350艦隊はSafranのRAVE Ultraディスプレイを採用し、英国航空はクルーのメンテナンスワークフローを合理化するThalesのAVANTシステムでB777艦隊をレトロフィットしています。北欧諸国、ベネルクス、中央ヨーロッパを含む欧州その他クラスターは、コスト管理のためにBYOD(私物デバイス持ち込み)キットを採用する傾向がありますが、チャーターおよびACMI(航空機、乗務員、整備、保険)活動の増加により、新たなレトロフィット量が導入されています。総じて、これらのサブ地域は多様な経済サイクルにわたるバランスの取れた成長を通じてヨーロッパ商業用航空機IFEシステム市場を持続させています。

競争環境

市場は集中しており、上位5ベンダーが収益の大部分を支配しており、Panasonic Holdings Corporation、Thales Group、Collins Aerospace(RTX Corporation)、およびSafran SAがリードしています。Panasonic Holdingsは9つの修理拠点にわたって64のメンテナンスステーションを運営しており、24時間365日のAOG(航空機地上待機)ディスパッチを提供しており、これに匹敵できる競合他社はほとんどありません。Thalesはトゥールーズとアーバインに二拠点を置く研究開発を活用し、Spotify統合のUXレイヤーと組み合わせたAVANT Upスクリーンを提供しています。CollinsはARINCキャビンルーターの遺産とSESマルチオービット契約を組み合わせ、路線別にカスタマイズされた帯域幅プランを実現しています。

Moment、AirFi、Display Interactiveなどのデジタルネイティブなディスラプターは、2kg未満で一晩で展開可能なソフトウェア定義ボックスに焦点を当てています。Neo Space Groupの2025年9月のDisplay Interactive買収は、マルチオービットモデムと実績ある乗客ポータルを統合し、チャレンジャー間の統合を示しています。主要航空会社はリスクをヘッジするためにデュアルソーシングを行い、プレミアムキャビンをレガシープロバイダーに、エコノミーセクションまたは地域子会社をアジャイルな新規参入者に割り当てています。

2025年の戦略的動きは、サービス中心のビジネスモデルの重要性を強調しています。MaxposureによるNeutral Digitalの買収は、VR(仮想現実)、3Dキャビンツアー、および細粒度の広告ターゲティングをPanasonic Holdings CorporationまたはThales Groupのハードウェアにプラグインできる単一のコンテンツサービススタックに統合しています。SafranとIntelsatの合弁事業はIFC(機内接続)収益分配プログラムを確立し、航空会社の設備投資障壁を低減しています。これらのコラボレーションは、ヨーロッパ商業用航空機IFEシステム市場において、サプライヤーが機器販売者からライフサイクルサービスオーケストレーターへと再ポジショニングしている様子を示しています。

ヨーロッパ商業用航空機機内エンターテインメントシステム産業リーダー

Thales Group

Panasonic Holdings Corporation

Safran SA

Collins Aerospace (RTX Corporation)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Safran Passenger Innovations(SPI)は、アクセシブルIFEシステムの最終デザインを発表することで、航空産業におけるアクセシビリティ向上に向けたイノベーションを実施しました。これらのデザインは前年のAircraft Interiors Expoで初めて発表されました。

- 2025年4月:Panasonic Avionics Corporationはインドの主要グローバル航空会社であるAir Indiaと契約を締結し、同社の新しいワイドボディ航空機にAstrova IFEソリューションとデジタルサービス一式を設置することになりました。

- 2025年4月:エアバスはPanasonic Avionicsと覚書(MoU)を締結し、将来のコネクテッド航空機プラットフォームに向けた戦略的パートナーシップを模索することで合意しました。このコラボレーションは、Panasonic Avionicsの次世代IFEハードウェアとConverixソフトウェアサーバープラットフォームを活用した新しい機載アーキテクチャの開発を目指しており、確定的な合意は2025年中に予定されています。

ヨーロッパ商業用航空機機内エンターテインメントシステム市場レポートの範囲

| シートバックIFEハードウェア |

| ワイヤレス/BYODストリーミングサーバー |

| 機内電源および周辺機器 |

| キャビン接続(Ku/Ka/LEO) |

| ナローボディ航空機 |

| ワイドボディ航空機 |

| リージョナルジェット機 |

| 原装備品メーカー(OEM) |

| アフターマーケット |

| ファーストクラス |

| ビジネスクラス |

| プレミアムエコノミークラス |

| エコノミークラス |

| 英国 |

| フランス |

| ドイツ |

| スペイン |

| 欧州その他 |

| システムタイプ別 | シートバックIFEハードウェア |

| ワイヤレス/BYODストリーミングサーバー | |

| 機内電源および周辺機器 | |

| キャビン接続(Ku/Ka/LEO) | |

| 航空機タイプ別 | ナローボディ航空機 |

| ワイドボディ航空機 | |

| リージョナルジェット機 | |

| フィットタイプ別 | 原装備品メーカー(OEM) |

| アフターマーケット | |

| キャビンクラス別 | ファーストクラス |

| ビジネスクラス | |

| プレミアムエコノミークラス | |

| エコノミークラス | |

| 地域別 | 英国 |

| フランス | |

| ドイツ | |

| スペイン | |

| 欧州その他 |

市場の定義

- 製品タイプ - 飛行中に航空機の乗客に提供されるエンターテインメントを機内エンターテインメントといいます。エンターテインメントを提供するために使用されるシートバックスクリーンは、IFEシステムの製品タイプに含まれます。

- 航空機タイプ - 単通路および双通路であるナローボディとワイドボディなどすべての旅客機がこの調査に含まれています。

- キャビンクラス - ビジネスクラスとファーストクラス、エコノミーおよびプレミアムエコノミーは、乗客にさまざまなサービスを提供する航空会社による航空旅行のクラスです。

| キーワード | 定義#テイギ# |

|---|---|

| 国内総生産(GDP) | 国内総生産(GDP)は、国々が特定の期間に生産したすべての最終財およびサービスの市場価値の金融的尺度です。 |

| 原装備品メーカー(OEM) | 原装備品メーカー(OEM)は伝統的に、その製品が別の企業の製品のコンポーネントとして使用され、その後完成品をユーザーに販売する企業として定義されています。 |

| ハイダイナミックレンジ(HDR) | ダイナミックレンジは画像の最も明るい部分と最も暗い部分の比率を表します。HDRは標準ダイナミックレンジ(SDR)よりも大きなダイナミックレンジを捉えるために使用されます。 |

| 連邦航空局(FAA) | 米国の航空を担当する運輸省の部門です。航空交通管制を運営し、航空機製造からパイロット訓練、空港運営まで米国内のすべてを規制しています。 |

| 欧州航空安全機関(EASA) | 欧州航空安全機関は、民間航空の安全と規制を監督する任務を持ち2002年に設立された欧州連合機関です。 |

| 4Kディスプレイ | 4K解像度とは、約4,000ピクセルの水平ディスプレイ解像度を指します。 |

| 有機発光ダイオード(OLED) | 発光エレクトロルミネッセント層が電流に応じて光を発する有機化合物のフィルムである発光ダイオード(LED)です。 |

| 平均故障間隔(MTBF) | 平均故障間隔とは、通常のシステム動作中における機械的または電子的システムの固有の故障間の予測経過時間です。 |

| 低コストキャリア(LCC) | 運営コストの最小化を特に重視し、運賃に含まれる従来のサービスやアメニティの一部を提供しない航空会社です。 |

| 電気的調光窓(EDW) | 可視光の最大99.96%を遮断し完全な不透明性を提供するタイプの窓であり、側壁パネルの窓カセットに統合されています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場データに対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 過去と予測期間の市場規模推計は収益ベースで提供されています。販売数量への換算には、予測期間を通じて各国の平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれません。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム