民間航空機機内エンターテインメント・コネクティビティシステム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

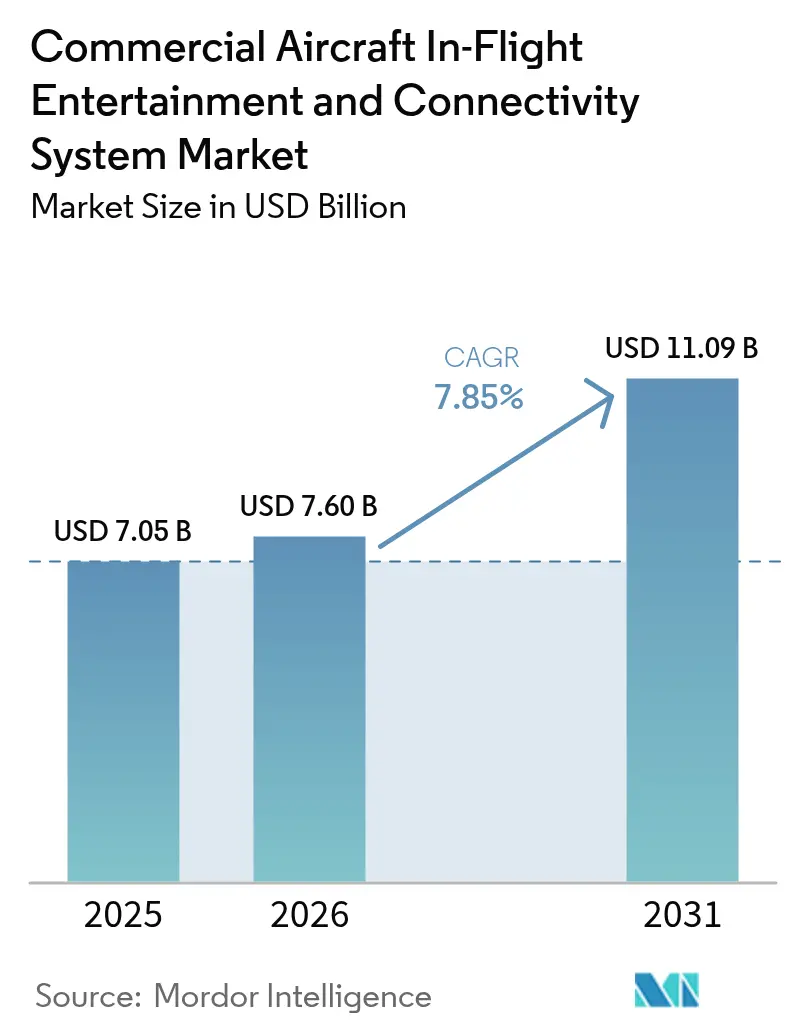

| 市場規模 (2026) | 7.6 十億米ドル |

| 市場規模 (2031) | 11.09 十億米ドル |

| 成長率 (2026 - 2031) | 7.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる民間航空機機内エンターテインメント・コネクティビティシステム市場分析

民間航空機機内エンターテインメント・コネクティビティ(IFEC)システム市場規模は2025年に70億5,000万米ドルと評価され、2026年の76億米ドルから2031年には110億9,000万米ドルに達すると推計されており、予測期間(2026年~2031年)中のCAGRは7.85%となっています。航空会社が競争上の焦点を運賃から、ネット・プロモーター・スコアおよびリピート予約率を向上させる差別化された機内体験へとシフトするにつれ、需要は拡大しています。低軌道(LEO)コンステレーションによるコネクティビティコストの低下、アジア太平洋地域における大規模な機材更新プログラム、およびIFEが牽引する補助収入への認識の高まりが、この勢いを支える構造的な追い風となっています。シートバック型システムは依然としてワイドボディ機客室の主軸をなしていますが、帯域幅豊富なWi-Fiおよびストリーミングサーバーが、運航会社が総所有コストと旅客のテクノロジーへの期待を比較検討する中で、新規ラインフィット受注を獲得しつつあります。モジュール型ハードウェアとクラウドネイティブソフトウェアを組み合わせられるベンダーが最も有利な立場にあります。航空会社がより迅速なアップグレードサイクルと、地上ベースの電子商取引に匹敵するデータ収益化機能を強く求めるようになっているためです。

主要レポートのポイント

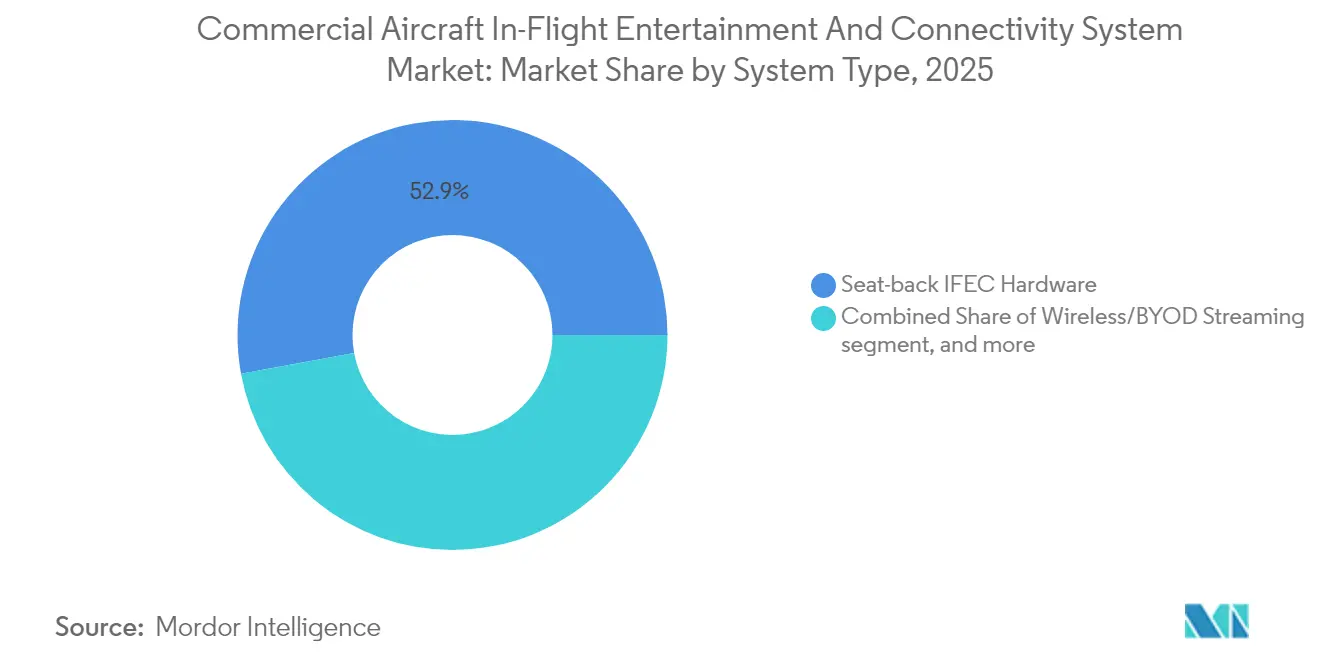

- システムタイプ別では、シートバック型ハードウェアが2025年に52.88%のシェアで民間航空機IFEC市場をリード。客室コネクティビティシステムは2031年にかけてCAGR 10.41%で最高の成長ペースを示すと見込まれています。

- 航空機タイプ別では、ナローボディ機への設置が2025年の民間航空機IFECシステム市場規模の49.35%を占め、地域ジェット機への導入はCAGR 10.92%で拡大しています。

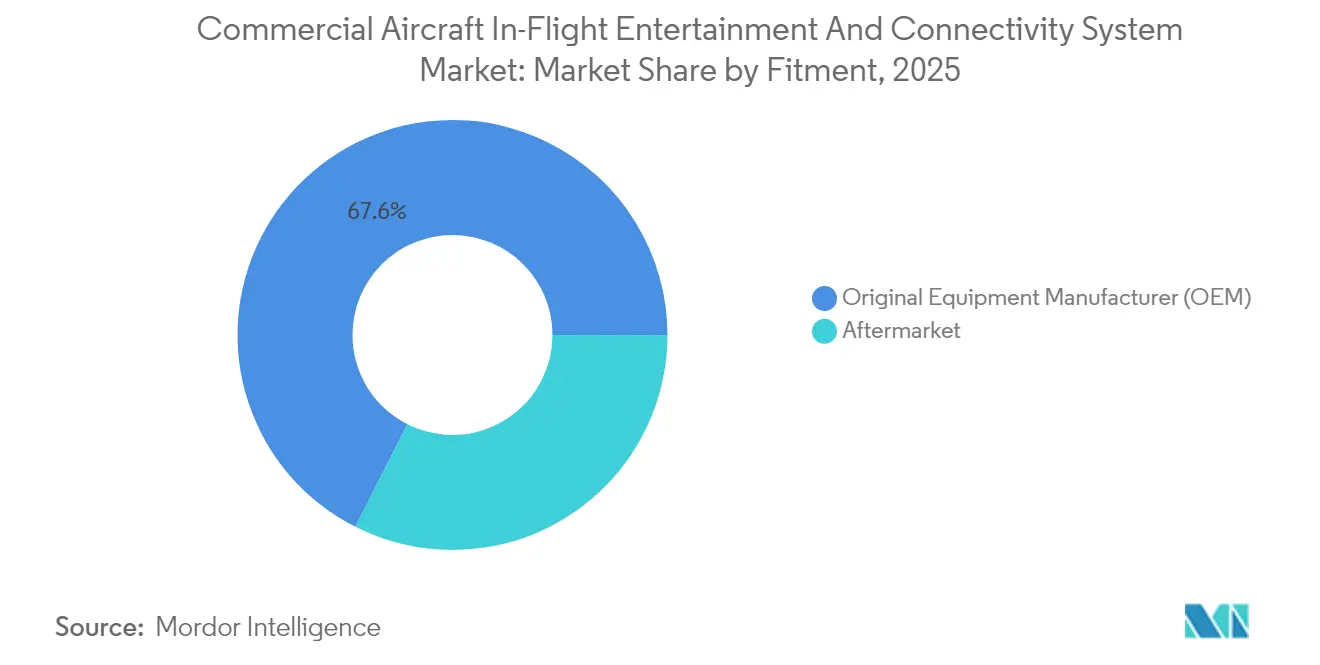

- 装着方式別では、ラインフィットが2025年の民間航空機IFECシステム市場シェアの67.55%を維持し、改修活動はCAGR 9.02%で加速しています。

- 客室クラス別では、エコノミークラスが2025年の客室設置数の70.62%を占め、プレミアムエコノミークラスはCAGR 12.05%で拡大しています。

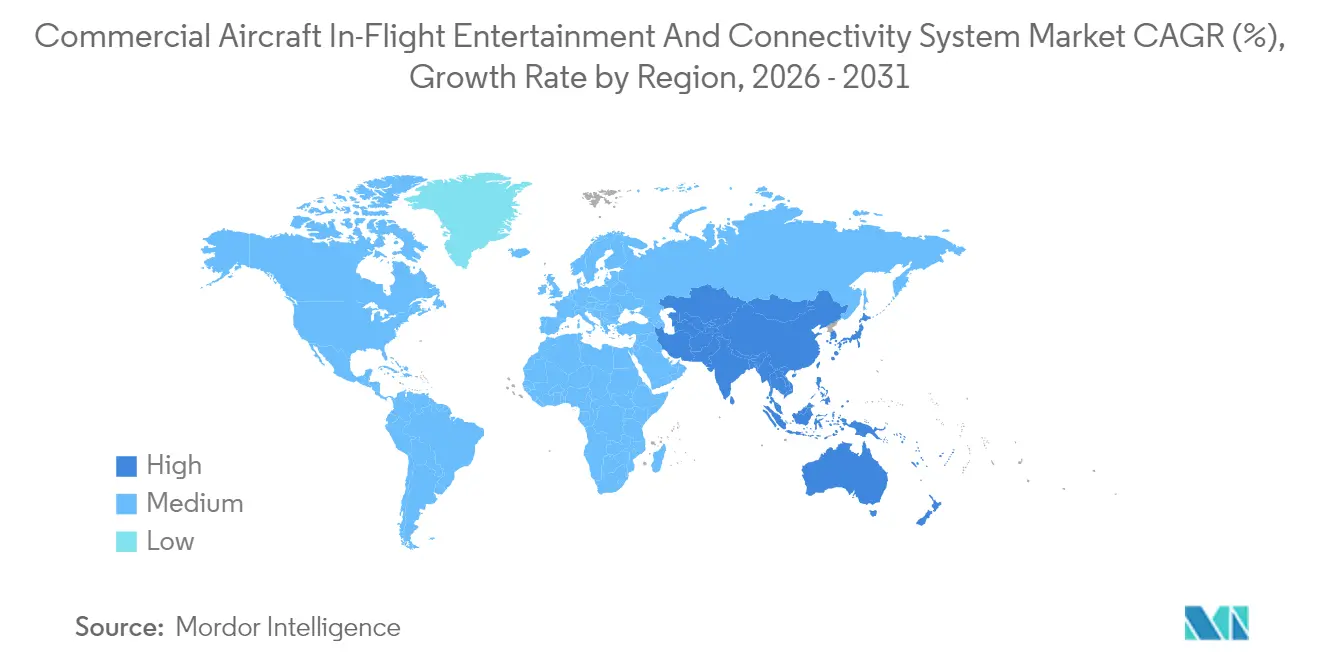

- 地域別では、北米が2025年の民間航空機IFECシステム市場の30.88%を占め、アジア太平洋地域はCAGR 10.34%で他のすべての地域を上回る成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の民間航空機機内エンターテインメント・コネクティビティシステム市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 旅客体験を重視した客室差別化 | 2.10% | 北米および欧州でのプレミアム重視を伴うグローバル展開 | 中期(2〜4年) |

| アジア太平洋地域の機材・旅客ブーム | 1.80% | アジア太平洋地域が中心、中東への波及 | 長期(4年以上) |

| ストリーミング品質の帯域幅を実現する高速衛星通信 | 1.50% | グローバル、北米および欧州が先導 | 中期(2〜4年) |

| 個人端末持込(BYOD)改修のコスト優位性 | 1.20% | グローバル、アジア太平洋地域および欧州の格安航空会社(LCC)に集中 | 短期(2年以内) |

| 低軌道(LEO)衛星帯域幅コストの急落 | 1.00% | グローバル | 長期(4年以上) |

| IFE活用型機内電子商取引収益 | 0.70% | 北米および欧州のプレミアム路線 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

旅客体験を重視した客室差別化

定期商業航空会社は現在、IFECを任意のアメニティではなく、主要なブランディング手段として位置づけています。フラッグキャリアは、リビングルームと同質の娯楽品質を再現する4K有機発光ダイオード(OLED)パネル、空間オーディオ、およびBluetoothペアリングを仕様として求めています。IcelandairのエアバスA321neo LRフリートですでに採用されているPanasonicのAstrovaプラットフォームは、HDR10+ディスプレイとモジュール式コンポーネントによるメンテナンス停止時間を20%削減する急速充電USB-Cポートを備え、この変化を体現しています。[1]Panasonic Avionics、「Astrova – 機内体験の向上」、 Swiss International Air Linesの「SWISS Senses」エアバスA350プログラムなどのプレミアム展開では、照明、空調、シートコントロールを単一のインターフェースに統合し、スクリーンを包括的な客室管理ノードへと変革しています。航空会社は測定可能な成果を実感しており、Cathay Pacificが実施した社内調査では、エアバスA321neo機に4Kスクリーンが導入された後、短距離路線でのアップグレードに対する支払い意向が高まったことが明らかになっています。[2]Cathay Pacific Airways、「Cathay Pacificが4K IFEで短距離路線の体験を向上」、 競争上の圧力により、これらの強化機能はナローボディ機フリートへと急速に波及し、4時間未満のフライトでも高精細(HD)シートバック体験が新たな基準となっています。

アジア太平洋地域の機材・旅客ブーム

アジア太平洋地域の有償旅客キロメートルは2024年4月までに2020年以前の水準の87.30%まで回復し、同地域の航空会社はナローボディ機を記録的なペースで増備する中、IFE装備をブランド向上と結びつけています。中国、インド、ベトナムの機材パイプラインを合算すると、2030年以前に納入予定の新規単通路機は2,500機を超え、そのほぼすべてにラインフィットのワイヤレスストリーミングサーバーまたはハイブリッドシートバックシステムが仕様として盛り込まれています。Vietjet Thailandなどの格安航空会社(LCC)は、Bluebox Aviation(ブルーボックス・アビエーション)のクラウド管理型ポータルを採用し、多大な資本支出を要さずに広告・小売マージンを獲得しており、高度なデジタルキャビンが大手フルサービス航空会社だけのものではないことを実証しています。[3]Bluebox Aviation Systems、「VietjetタイランドがBlueviewを採用」、blueboxaviation.com ハブ空港でのスロット逼迫も、航空会社が単純な輸送量よりも収益性に注力する動機となっており、滞在時間を収益を生むスクリーンタイムに転換するキャビンテクノロジーは説得力ある差別化要因となっています。

ストリーミング品質の帯域幅を実現する高速衛星通信

高スループットKaバンドおよびKuバンドのペイロードの急速な展開により、航空機の客室は真のブロードバンド空間へと変貌しています。DIRECTV IN FLIGHTのIPTVフィードは、衛星経由でシートバックモニターと個人端末の双方に国際スポーツのライブ中継を配信するようになっており、これは前世代のKuバンドサービスでは考えられなかった機能です。より広い帯域幅により、航空会社はリアルタイムでコンテンツを更新でき、手作業によるメディア交換という物流上の課題が解消されます。同じコネクティビティのバックホールが乗務員向け生産性アプリや予知保全データをサポートし、旅客娯楽を超えたビジネスケースを強化します。スケーラブルなアンテナを早期に設置した航空会社は、段階的なパッケージ、ロイヤルティ統合、広告支援モデルを通じた帯域幅収益化への将来性ある道筋を確保できます。ただし、消費電力の承認と電磁適合性試験が依然としてほとんどのプログラムに6〜9ヶ月を追加し、即時の普及率を抑制しています。

個人端末持込(BYOD)改修のコスト優位性

個人端末持込(BYOD)ストリーミングは、資本コストと燃料消費の双方を削減します。180席のナローボディ機全座席から13ポンドのシートバックスクリーンを撤去すると、約1トンの重量が削減され、現在のジェットA燃料価格で年間約5万米ドルの燃料費が節約されます。TUI Airlinesがボーイング737-8にImmflyのアンテナ非依存型プラットフォームを展開する決定をしたことは、改修負荷の軽いソリューションが数ヶ月ではなく数週間で客室を近代化できることを示しています。ソフトウェア定義型ポータルは一夜にしてコンテンツを更新でき、静止軌道(GEO)から低軌道(LEO)リンクへの移行など、将来のコネクティビティ変更を容易にします。旅客の受容性は高速充電と安定したストリーミングにかかっており、事業者はWi-Fi 6次世代アクセスポイントと高密度アンテナアレイへの投資を迫られています。コネクティビティ性能が期待に応えられれば、BYODモデルは、ターゲット型デジタルストアフロントを通じたアップセル機会を維持しながら、総所有コストを低減する直接的な道筋を提供します。

低軌道(LEO)衛星帯域幅コストの急落

Telesatの購入ガイドによれば、帯域幅価格は従来の静止軌道リンクと比較して30〜40%低下しており、レイテンシは5倍改善されています。より安価なギガビットサービスにより、航空会社はマージンを犠牲にすることなく、無料の基本Wi-Fiをロイヤルティ特典として提供できるようになります。豊富な容量は、予知保全や電子飛行バッグの更新など、乗務員向けアプリケーションもサポートします。冗長性の向上とゲート間の安定したカバレッジにより、これまで旅客を悩ませていたサービス中断が減少します。さらに多くの衛星が打ち上げられるにつれてコスト曲線はさらに低下すると見込まれ、航空会社の財務モデルに長期的な節約効果をもたらします。

IFE活用型機内電子商取引収益

TUIはMusementマーケットプレイスをImmflyポータルに統合し、旅客が着陸前に観光ツアーを予約でき、フライト中を通じてコミッション収入を得られるようにしました。British Airwaysは、シートアップグレード、食事、目的地サービスを一つの取引に組み合わせたダイナミックオファーを提供するAmadeus Nevioスイートを採用しています。機内の閉鎖環境スクリーンにおける取引転換率は、従来の紙媒体の小売カタログを上回り、旅客一人当たりの収益増加をもたらしています。機内で収集された豊富なデータは、フライト後のマーケティングやロイヤルティ分析に活用されます。堅調な補助収入は、帯域幅およびユーザーインターフェースのさらなる投資を正当化する根拠となります。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シートバックシステムの設備投資コストと重量ペナルティ | -1.50% | グローバル、格安航空会社(LCC)および地域系運航会社で深刻 | 中期(2〜4年) |

| 電磁干渉(EMI)・電磁適合性(EMC)に関する認証ハードル | -0.80% | グローバル、欧州連合(EU)および米国でより厳しい規制が適用 | 長期(4年以上) |

| 国境を越えたコンテンツライセンスの複雑性 | -0.60% | グローバル、主に国際路線 | 短期(2年以内) |

| オープンWi-Fiアーキテクチャにおけるサイバーセキュリティリスク | -0.40% | グローバル、セキュリティに敏感な地域で高まり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

シートバックシステムの設備投資コストと重量ペナルティ

1座席当たり最大1万米ドルの設置価格で、従来のハードワイヤード型スクリーンは、多くのLCCが法外とみなす資本上の障壁をもたらします。重量ペナルティは航空機のライフサイクル全体にわたって燃料消費増加のコストを複利的に加算し、すでに収支がほぼ損益分岐点にある路線でのマージンを圧迫します。Collins Aerospaceは現在、既存のシート構造を再利用しながら改修コストを約40%削減しつつ、タッチスクリーン機能と急速充電ポートを提供する3段階のPinnacle客室アップグレードキットを販売しています。ストリーミングポータルに置き換えることを目的として従来のIFECを完全に撤去する選択をした運航会社は、大型ディスプレイが快適性指標と密接に結びついている長距離フライトにおける旅客認知管理に引き続き取り組む必要があります。このトレードオフにより、航空会社の計画担当者は、大規模な客室投資を承認する前に、収益向上、燃料節約、顧客ロイヤルティへの影響を統合的な財務フレームワークでモデル化することを余儀なくされます。

電磁干渉(EMI)・電磁適合性(EMC)に関する認証ハードル

新型のアンテナ、サーバー、ディスプレイは、民間航空機の航空電子機器を乱さないことを確認するため、厳格な電磁干渉・電磁適合性試験に合格しなければなりません。連邦航空局(FAA)および欧州連合航空安全機関(EASA)が定めるプロトコルにより、開発サイクルが12〜18ヶ月延長されることがあり、複数の航空機タイプにわたる複数回の試験が必要となることも少なくありません。Universal Avionicsが最近Wi-Fi対応のフライトマネジメントシステムの承認を取得したことは、大手航空電子機器サプライヤーでさえ直面する困難を示しています。中小規模の機内エンターテインメント(IFE)スタートアップの多くは専任の規制対応チームを持たず、大手インテグレーターからの承認に依存しています。この依存性は、市場投入速度における競争優位性を低下させます。航空会社にとって、これらの認証の遅延は座席数の減少につながる可能性があります。客室改修を待つ航空機は適合基準を達成するまでは運航停止となり、IFEC事業にとって相当な隠れた機会コストが生じます。

国境を越えたコンテンツライセンスの複雑性

著作権保有者はカタログを地域ごとに分割しているため、複数区間を運航する航空会社は別々のライセンスを交渉するか、ライブラリをジオロック(地域制限)しなければなりません。これにより管理コストが増大し、特定の区間で旅客のコンテンツ選択肢が制限され、ユーザー満足度を損ないます。航空会社は、ハリウッドやスポーツチャンネルへの対応において、文化的な適切性と法的遵守のバランスを取らなければなりません。継続的な一気見体験を推進する航空会社にとって、コンテンツのギャップは課題となります。複数のプラットフォームにまたがってストリーミング権が細分化されるにつれて、複雑性は高まり、交渉コストも増加します。

オープンWi-Fiアーキテクチャにおけるサイバーセキュリティリスク

帯域幅の拡大とBYODの普及により、航空機ネットワークは新たな脅威ベクターにさらされています。ペネトレーションテストにより、適切にセグメント化されていない客室ネットワークは、設定ミスによって運航ドメインへの経路を提供し得ることが明らかになっています。規制当局は現在、堅牢な暗号化、侵入検知システム、定期的な脆弱性評価を義務付けており、継続的なコストが増加します。サイバー侵害は風評被害をもたらし、データ保護法の下での潜在的な法的責任につながりかねません。航空会社は、旅客データを保護し認証承認を維持するために、ファイアウォール、パッチ管理、乗務員訓練への投資が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システムタイプ別:ハードウェアの優位性がコネクティビティの挑戦に直面

シートバック型機器は2025年の民間航空機機内エンターテインメント・コネクティビティシステムの市場シェアの52.88%を占め、旅客層を問わない信頼性の高さと一貫したユーザー体験の実績を証明しています。一方、客室コネクティビティサーバーは、航空会社がソフトウェア主導のアップグレードの柔軟性と高帯域幅の小売チャンネルによる収益化機会を追求する中で、CAGR 10.41%で加速しています。ワイヤレスストリーミングハードウェアの民間航空機IFECシステムの市場規模は、LEO容量がナローボディ路線でユビキタスになれば急速に拡大すると見込まれています。シートバックスクリーンを維持する航空会社は、Panasonic Astrovaなどのモジュール設計を採用することが多く、将来のコンポーネント交換の際に完全な再認証コストを回避できるようにしており、ライフサイクルの機動性という新たな重点が浮き彫りになっています。

中期的には、エコノミー席に軽量タブレットを、プレミアム席にHDシートバックを組み合わせたハイブリッドレイアウトが普及することが予想されます。座席内電源需要も高まっており、Astronicsのウルトラライト第2世代は以前の半分のフットプリントで800Wを供給し、補助ハードウェアの成長が個人端末使用の急増と密接に連動していることを示しています。両方のスクリーンタイプにわたってソフトウェア定義のコンテンツ管理を提供できるベンダーがシェアを獲得する立場にあります。航空会社が統合された分析機能とターゲット広告エンジンを求めているためです。これらのサイロ化されていないプラットフォームが統合支出を促進します。

航空機タイプ別:ナローボディのリーダーシップが地域成長の挑戦を受ける

ナローボディジェットは2025年の民間航空機IFECシステム市場設置数の49.35%を占めています。これらは引き続きグローバルなポイント・ツー・ポイントネットワークの主力であり、機器製造業者(OEM)の組立ラインにおいてより多くのラインフィットスロットを享受しています。地域ジェット機フリート内の航空機IFE市場規模は最も速い成長が見込まれ、CAGR 10.92%を示すとされています。これはLCCがサービスを第2都市へと拡大し、ブランドロイヤルティがラウンジアクセスや食事サービスではなくデジタルタッチポイントと結びつくケースが増えているためです。ワイドボディ運航会社は、6時間を超えるフライトではフル機能のシートバックパッケージを不可欠と見なし続けています。ただし、マルチスクリーン行動に対応するため、個人端末向けストリーミングも重ねて導入しています。

地域ジェット機は、機体の再配線を行わずに一夜にして設置できる軽量・低資本コストのストリーミングラックの設計機会を創出します。VietjetがAirbus A320ファミリー機にBluebox(ブルーボックス)のBlueviewポータルを採用したことは、地域航空会社が広告支援モデルを展開してコネクティビティコストを相殺しながらブランド認知を高める方法を示しています。反対に、エアバスA321neoおよびボーイング737-9 MAXは、かつてはツインアイル機だけの特権であった4Kディスプレイと Bluetoothペアリングをナローボディプログラムに導入することで、航空機クラス間の技術格差を縮小し、新たなIFEへの期待水準を設定しています。

装着方式別:アフターマーケット改修の加速によるOEMラインフィット優位性の低下

OEM装着は2025年に67.55%のシェアを維持しており、OEM組込の配線ハーネスと構造的な設備が認証を簡素化し、全体的な設置コストを削減します。それでも、航空会社が新造機の受注を先送りし、機体寿命を5〜7年延長し、重整備の機会に現代的なデジタル機能を組み込むにつれて、アフターマーケットプログラムは2031年にかけてCAGR 9.02%で成長すると予測されています。Icelandairのような航空会社は、客室のダウンタイムを最小限に抑えながら中古のナローボディフリートがAstrovaシートバックを採用し、直ちに新たな広告在庫を開放する方法を示しています。改修ハードウェアに関連する民間航空機IFEC市場規模は、したがって、繁忙期外の月に集中する傾向にあるグローバルなメンテナンス・修理・オーバーホール(MRO)スケジュールと密接に結びついています。

MROプロバイダーは現在、Wi-Fiアクセスポイントのアップグレード、USB-Cポート、サーバー更新を単一の作業パッケージにまとめ、機体の地上待機日数を15〜20%削減しています。この効率性とベンダーによる収益シェアファイナンスの可能性により、改修はネットワーク航空会社にとって戦略的なレバーとなり、機材拡大とバランスシートの制約のバランスをとる手段となっています。ただし、シートバックの構造的な追加に要する認証コストにより、純粋なストリーミング改修は最も速い投資回収を求めるLCCにとって引き続き主要な手段です。

客室クラス別:プレミアムエコノミーがイノベーションを牽引

エコノミークラスは2025年の客室設置数の70.62%を占めましたが、航空会社がこの中間グレード商品の範囲を拡大して追加収益を獲得しようとする中、プレミアムエコノミークラスはCAGR 12.05%で拡大しています。15.6インチの4Kディスプレイ、Bluetoothオーディオ、厳選されたプレミアムコンテンツを特徴とするアップグレードされたIFEは、ビジネスクラスサービスの全コストを負担せずに運賃差を正当化するのに役立ちます。エコノミーは座席数では依然として主流ですが、プレミアムエコノミーの床面積当たりの収益は急速に上昇しており、航空会社が目に見えるテクノロジー差別化要因への投資を促しています。

ビジネスクラスとファーストクラスの客室は、OLEDパネルや予測型パーソナライゼーションAIなど新機能の試験を続けていますが、総座席数に占めるシェアは限られています。したがって、民間航空機機内エンターテインメント市場では、費用対収益比率が最も有利なプレミアムエコノミーでテクノロジーの最も顕著な注入が見られるでしょう。

地域分析

北米は2025年に30.88%のシェアで民間航空機IFECシステム市場をリードし、デジタルリテラシーの高い消費者基盤と積極的な航空会社のコネクティビティ展開に支えられています。United AirlinesおよびHawaiian Airlinesは、ストリーミング品質の速度を提供するゲート間Starlinkサービスを先駆的に導入しており、既存事業者にこれらの体験基準を達成または超えるよう圧力をかけています。T-Mobileが協賛するDeltaの無料高速Wi-Fiはすでに大西洋横断路線をカバーしており、コネクティビティがマイレージ会員のエンゲージメント戦略にとっていかに不可欠となっているかを示しています。規制環境は支持的ですが、市場成長は緩やかです。主要幹線フリートのほとんどはすでに装備されているため、追加需要はグリーンフィールド設置よりもアップグレードおよびソフトウェアリッチな収益化レイヤーに集中しています。

アジア太平洋地域はCAGR 10.34%と世界最速の成長率を記録すると予測されています。中国、インド、インドネシア、ベトナムの機材数は引き続き急増しており、これらの市場の旅客層はより若く、よりデジタルネイティブです。そのため、航空会社はIFEを単なる快適機能としてだけでなく、モバイルアプリのエコシステムを機内に延長するチャンネルとしても捉えています。VietjetにおけるBluebox Aviation(ブルーボックス・アビエーション)のポータルは、広告収入モデルの魅力を示しており、運賃を低く保ちながら旅客一人当たりの補助収入を増加させます。同様に、Cathay Pacificがエアバスa321neo機の客室に4Kスクリーンを組み込む決定をしたことは、同地域では短距離運航であってもLCCとの競争の中でイールドを守るためにワイドボディ並みのエンターテインメント基準が必要であることを示しています。 欧州は中間的な立場にあり、大手レガシー航空会社はサービス差別化を維持するためにプレミアムシートバックソリューションを展開する一方、気候目標の観点から実現可能な場合には軽量スクリーンやBYODへの転換を促しています。Swiss International Air Linesの最新のシートバックスイートをSWISS Sensesブランドに沿わせたエアバスA350プログラムは、欧州の旅客が優れた機内体験に対価を支払う意欲を維持しているという主張を裏付けています。一方、TUIがボーイング737でImmflyストリーミングを採用したことは、チャーターおよびレジャー系運航会社がデジタルストアフロントを活用してフライト中に目的地のアクティビティを販売し、IFE戦略をツアーオペレーター事業と統合している様子を示しています。中東およびアフリカでは、サウジアラビア航空のようなハブ系航空会社がワイドボディ客室を次世代システムにアップグレードして乗継旅客を獲得しています。ただし、全体的な市場普及率は依然として低く、コンテンツカタログをローカライズし地域の文化的ガイドラインに準拠する意欲のあるベンダーにとって相当な成長余地が残されています。

競合状況

イノベーションと顧客関係が成功の鍵

市場での成功は、航空会社が運航コストを削減しながら旅客体験を向上できる、軽量かつ電力効率の高いシステムの開発にますます依存するようになっています。既存のIFECシステム企業は、アフターサービスとメンテナンスネットワークへの投資を行いながら、さまざまな航空機タイプおよび客室クラス向けのソリューションを含む製品ポートフォリオの拡充に注力しています。ハードウェア、コンテンツ管理、コネクティビティサービスを組み合わせた統合ソリューションの提供が、競争優位性を維持するうえでますます重要になっています。また、企業は異なる航空会社のビジネスモデルや路線構造に適応できるカスタマイズ可能なソリューションの開発にも力を入れています。

市場シェアを獲得しようとする競合企業にとって、新興ニーズに応える革新的なソリューションを開発しながら、特定の市場セグメントや地域の機会に集中することが有効な戦略となります。コンテンツ管理とコネクティビティソリューションの重要性の高まりは、テクノロジー重視の企業がパートナーシップや専門的なサービスを通じて市場に参入する機会を提供しています。成功要因には、異なる地域にまたがる規制要件への対応や、航空機製造業者および航空会社との強固な関係の構築も含まれます。市場の将来は、旅客体験のパーソナライゼーションの重視と、エンターテインメントシステムを他の客室テクノロジーと統合することの重視の高まりによって形作られ、企業は強力なイノベーション能力と適応可能なビジネスモデルを維持することが求められます。さらに、航空会社が旅客体験の向上を追求するにつれ、IFEとコネクティビティはますます不可欠なものとなっています。

民間航空機機内エンターテインメント・コネクティビティシステム業界リーダー

RTX Corporation

Burrana Pty Ltd.

Safran SA

Thales Group

Panasonic Holdings Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:機内オーディオ基準を再定義する動きの中、Linstolがメリディアン・オーディオ(Meridian Audio)と提携し、専用ヘッドセットを発表しました。このメリディアンのヘッドセットは客室専用に設計されており、機内環境に最適化されたカスタムデザインが特徴です。精密に調整されており、高度に関係なく比類のない明瞭さ、深み、細部の再現を約束します。

- 2025年9月:米国を拠点とするプロバイダーのDIRECTV IN FLIGHTが、国際線でのライブプログラム提供を開始しました。この新サービスは多数の人気チャンネルを誇り、旅客が高高度を飛行中でも自宅と同じ最高品質のエンターテインメントを楽しめることを保証します。

- 2025年7月:Vietjet Thailandが、Blueviewデジタルプラットフォームを活用し、高評価を受けているBluebox Wowシステムで提供されるIFEサービスを導入しました。このシステムは同航空会社の18機のエアバスナローボディ機からなるフリートに初めて採用され、今後導入予定のボーイング737 MAXフリートにも設置される予定です。

世界の民間航空機機内エンターテインメント・コネクティビティシステム市場レポートの調査範囲

航空機タイプ別セグメントとして、ナローボディおよびワイドボディがカバーされています。地域別セグメントとして、アジア太平洋地域、欧州、中東、北米がカバーされています。

| シートバックIFEC |

| ワイヤレスおよびBYOD(個人端末持込)対応IFE |

| 座席内電源および周辺機器 |

| ナローボディ機 |

| ワイドボディ機 |

| 地域ジェット機 |

| 原機器製造業者(OEM) |

| アフターマーケット |

| ファーストクラス |

| ビジネスクラス |

| プレミアムエコノミークラス |

| エコノミークラス |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| シンガポール | ||

| アジア太平洋地域その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| カタール | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| アフリカその他 | ||

| システムタイプ別 | シートバックIFEC | ||

| ワイヤレスおよびBYOD(個人端末持込)対応IFE | |||

| 座席内電源および周辺機器 | |||

| 航空機タイプ別 | ナローボディ機 | ||

| ワイドボディ機 | |||

| 地域ジェット機 | |||

| 装着方式別 | 原機器製造業者(OEM) | ||

| アフターマーケット | |||

| 客室クラス別 | ファーストクラス | ||

| ビジネスクラス | |||

| プレミアムエコノミークラス | |||

| エコノミークラス | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| スペイン | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋地域 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| インドネシア | |||

| シンガポール | |||

| アジア太平洋地域その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| カタール | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| アフリカその他 | |||

市場の定義

- 製品タイプ - フライト中の航空機旅客に提供されるエンターテインメントを機内エンターテインメントといいます。エンターテインメントを提供するために使用されるシートバックスクリーンはIFEシステムの製品タイプに含まれます。

- 航空機タイプ - 単通路と双通路であるナローボディおよびワイドボディなど、すべての旅客機が本調査の対象に含まれます。

- 客室クラス - ビジネスクラスおよびファーストクラス、エコノミーおよびプレミアムエコノミーは、旅客にさまざまなサービスを提供する航空会社による航空旅行のクラスです。

| キーワード | 定義#テイギ# |

|---|---|

| 国内総生産(GDP) | 国内総生産(GDP)は、特定の期間に国々が生産したすべての最終財およびサービスの市場価値の貨幣的尺度です。 |

| 原機器製造業者(OEM) | 原機器製造業者(OEM)は、伝統的に、その製品が別の企業の製品のコンポーネントとして使用される企業として定義され、後者が最終製品をユーザーに販売します。 |

| 高ダイナミックレンジ(HDR) | ダイナミックレンジは画像の最も明るい部分と最も暗い部分の比率を表します。HDRは標準ダイナミックレンジ(SDR)よりも広いダイナミックレンジを捉えるために使用されます。 |

| 連邦航空局(FAA) | 交通省の一部門であり、航空に関わります。米国において航空管制を運営し、航空機製造からパイロット訓練、空港運営に至るすべてを規制しています。 |

| 欧州連合航空安全機関(EASA) | 欧州連合航空安全機関は、民間航空の安全性と規制を監督することを任務として2002年に設立された欧州連合機関です。 |

| 4Kディスプレイ | 4K解像度とは、横方向のディスプレイ解像度が約4,000ピクセルであることを指します。 |

| 有機発光ダイオード(OLED) | 有機発光ダイオード(OLED)は、電流に応じて光を発する有機化合物のフィルムが発光電界発光層となっている発光ダイオード(LED)です。 |

| 平均故障間隔(MTBF) | 平均故障間隔とは、通常のシステム運用中における機械または電子システムの固有の故障間の予測経過時間です。 |

| 格安航空会社(LCC) | 特に運営コストの最小化を強く重視し、運賃に含まれる従来のサービスや設備の一部を省略して運営される航空会社です。 |

| 電子調光ウィンドウ(EDW) | 可視光の最大99.96%を遮断し、完全な不透明度を提供するタイプのウィンドウで、側壁パネルのウィンドウカセットに組み込まれています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値と照合して検証します。反復プロセスを通じて、市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推計は収益ベースで提供されています。販売量への換算においては、各国の平均販売価格(ASP)を予測期間全体を通じて一定に保ち、価格設定にインフレは考慮しません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場における一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルおよび職能から選ばれます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム