民間航空機客室内装市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 20.06 十億米ドル |

| 市場規模 (2031) | 26.42 十億米ドル |

| 成長率 (2026 - 2031) | 5.65% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる民間航空機客室内装市場分析

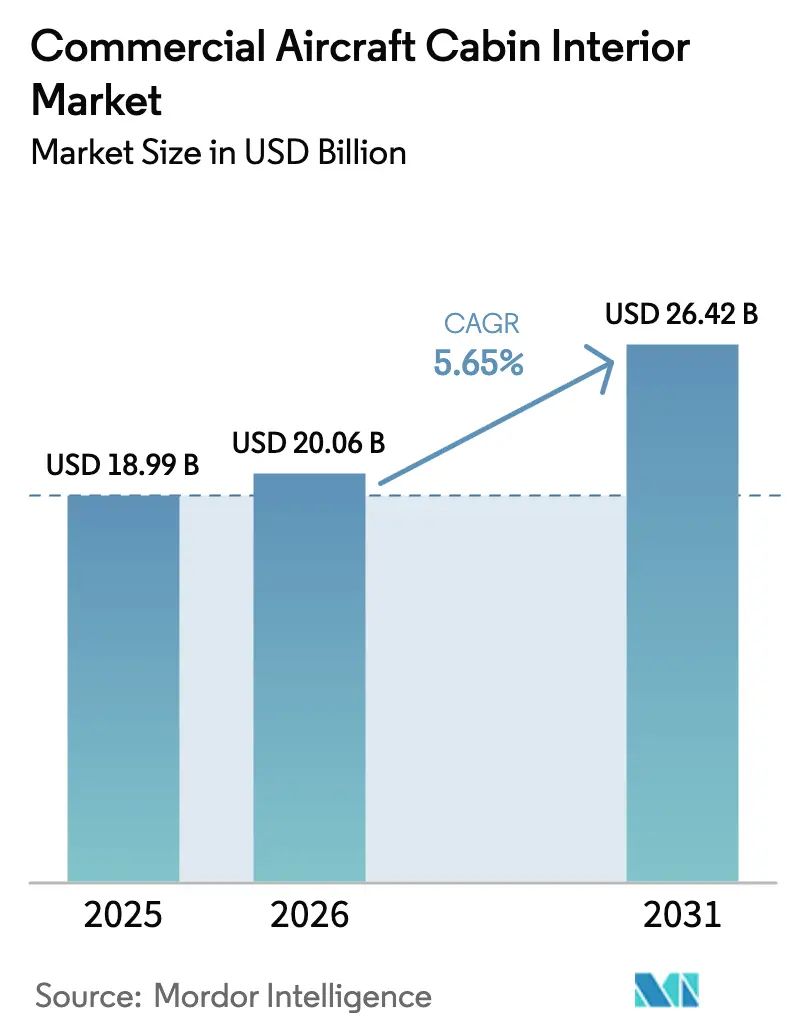

民間航空機客室内装市場規模は、2025年の189億9,000万米ドルから2026年には200億6,000万米ドルへと成長し、2026年から2031年にかけてCAGR 5.65%で推移し、2031年までに264億2,000万米ドルに達すると予測されています。航空会社は機体全体の近代化を積極的に推進し、プレミアム客室の収益化を図るとともに、進化する安全・バリアフリー関連規制の遵守を進めており、これにより民間航空機客室内装市場における対応可能需要が拡大しています。座席のアップグレードが当面の支出の中心となっている一方、最も急速な加速をもたらしているのは、付帯収益の向上が見込まれるデータ豊富な機内エンターテインメント・コネクティビティ(IFEC)の後付け改修です。軽量複合材パネル、義務化された16G座席認証、A350およびB787機材の後付け改修ウィンドウの拡大が、予測可能な交換パイプラインを維持しています。地域差も同様に顕著で、アジア太平洋地域の航空会社が数量面でのリーダーシップを持ち、アフリカの航空会社が最も急速な複合成長を示し、北米の運航会社が世界に波及する規制基準を設定しています。

レポートの主要な調査結果

- 製品タイプ別では、座席システムが2025年の収益の29.88%を占め、IFECソリューションは2031年に向けてCAGR 8.26%で拡大しています。

- 航空機タイプ別では、狭胴機プラットフォームが2025年需要の48.62%を獲得し、地域ジェット機は2031年までCAGR 6.78%で拡大しています。

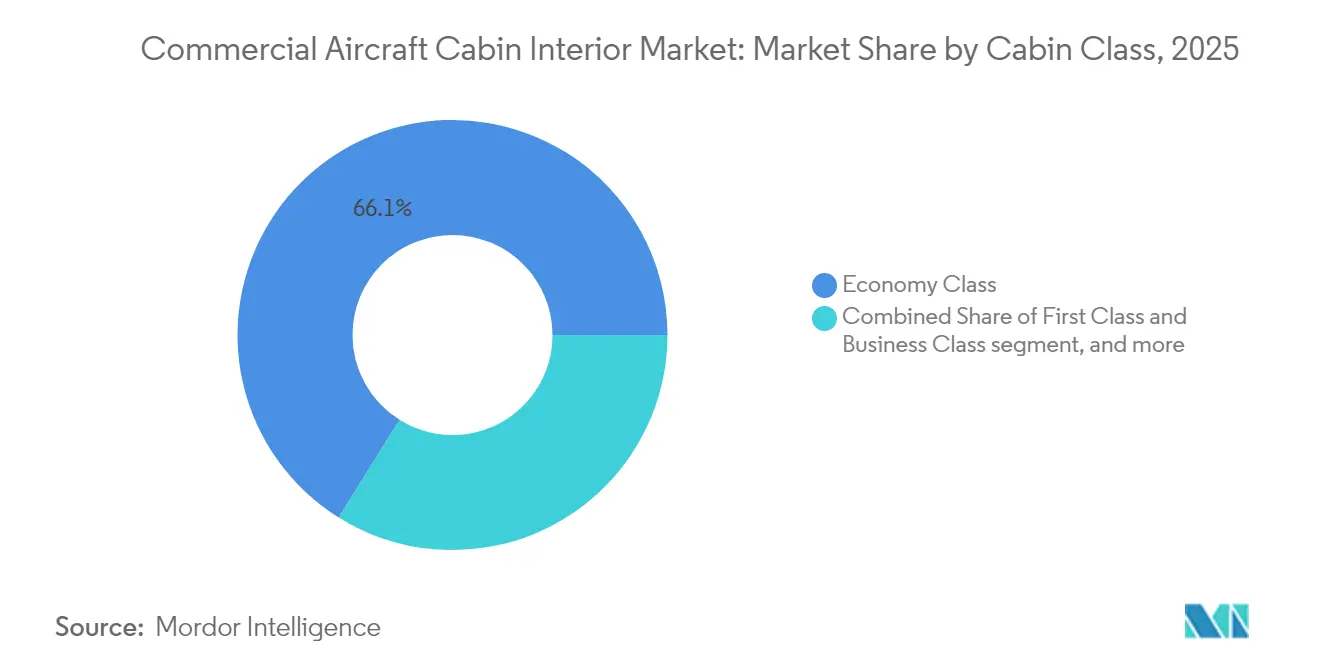

- 客室クラス別では、エコノミークラスが2025年に66.12%のシェアを維持し、プレミアムエコノミークラスは予測期間にわたりCAGR 9.19%で拡大しています。

- 装着タイプ別では、OEM装着が2025年の価値の70.02%を占め、アフターマーケット装着は2026年から2031年にかけてCAGR 7.53%で成長しています。

- 素材別では、複合材料が2025年に47.35%のシェアを占め、先進熱可塑性樹脂が2031年までCAGR 8.82%という最も急速な成長を示しています。

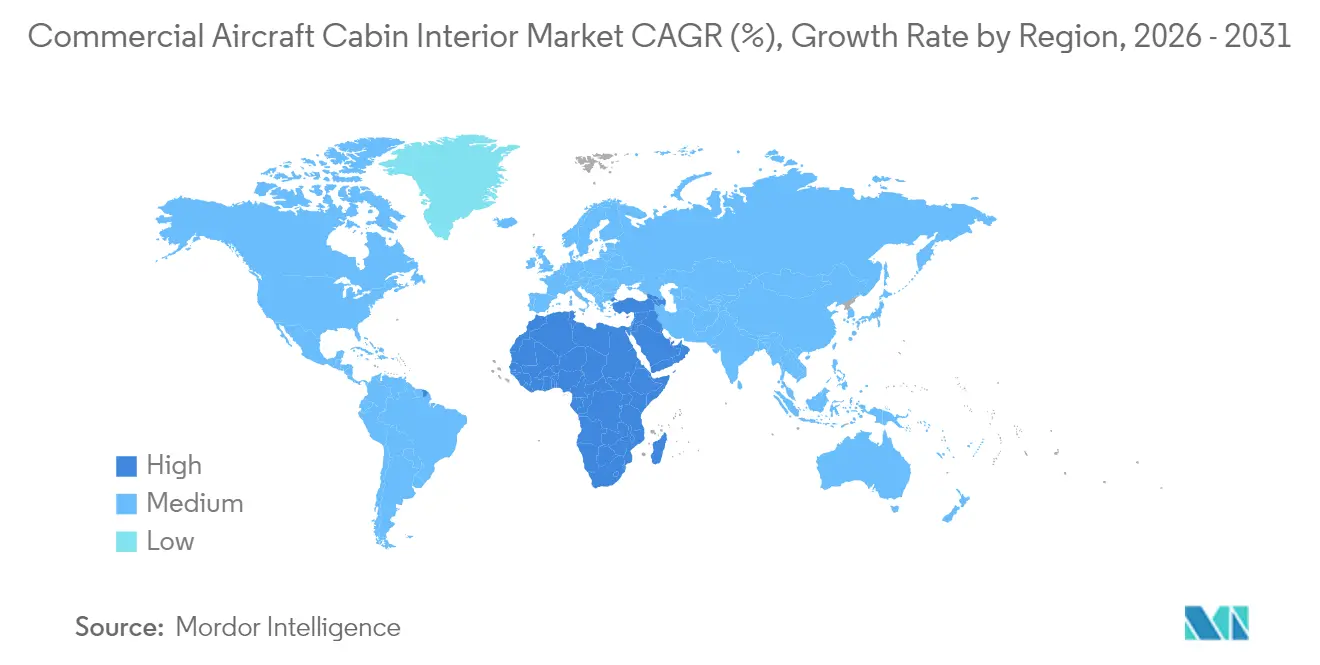

- 地域別では、アジア太平洋地域が2025年に37.11%の収益シェアでリードし、中東・アフリカ地域は2031年に向けてCAGR 7.31%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の民間航空機客室内装市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | CAGRへの影響(%)予測 | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 客室スペースを収益化するプレミアムエコノミー後付け改修の急増 | 1.20% | 世界全体;北米・欧州での早期採用 | 中期(2~4年) |

| 座席交換サイクルを促進する16G座席認証の義務化 | 0.90% | 世界全体;新興市場への波及 | 短期(2年以内) |

| 燃料消費量と持続可能な航空燃料(SAF)コストを削減する超軽量複合材パネル | 1.10% | 世界全体;アジア太平洋地域でのコア採用 | 長期(4年以上) |

| 新たな支出カテゴリを創出するバリアフリー規制 | 0.70% | 北米および欧州連合;世界規模で拡大 | 中期(2~4年) |

| IFECアップグレードを加速するコネクテッド客室データの収益化 | 1.30% | 世界全体;プレミアム路線が先行 | 短期(2年以内) |

| 8年間の後付け改修ウィンドウに達するA350およびB787機材 | 0.80% | 世界全体;大手フラッグキャリア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

客室スペースを収益化するプレミアムエコノミー後付け改修の急増

航空会社は、航空機容量を増やすことなく収益向上をもたらすプレミアムエコノミーセクションを含む客室再構成を強化しています。Delta Air Linesは、プレミアムエコノミー導入後に路線収益が15%向上し、2026年に設置プログラムが完了すれば年間5億米ドルの増分収益が見込まれると予測しています。[1]出典:Delta Air Lines、「投資家向けアップデート2024年第4四半期」、delta.com United Airlinesは2024年末までにすでに200機以上の改修を完了し、座席ピッチの拡大とアップグレードされた機内食サービスを組み合わせることで、レジャー利用者のアップセルとコスト意識の高い法人旅行者の両方を取り込んでいます。[2]出典:United Airlines、「機材近代化ブリーフィング」、united.com バリアフリー遵守のために同時に実施されるラバトリーおよび通路の改修は、ダウンタイムをまとめることでプロジェクト経済性を改善します。客室密度の最適化により収益希薄化を抑制し、高稼働率の狭胴機機材が最初の採用者として浮上しています。北米の主要航空会社が利益改善を実証するにつれ、欧州およびアジア太平洋地域の運航会社も同様の後付け改修プログラムを加速しています。

座席交換サイクルを促進する16G座席認証の義務化

米国連邦航空局(FAA)の16G動的試験基準は、2009年以前に設置されたレガシー座席の交換を義務付けています。American Airlinesは、狭胴機および地域機材全体でこの規制に対応するため、2024年に21億米ドルを充当し、耐空停止のペナルティを回避するべくコンプライアンス達成期間を短縮しています。老朽化したCRJおよびERJプラットフォームを運航する地域航空会社も、資本余力が薄いにもかかわらず同様の対応を迫られており、サプライヤーのキャパシティを逼迫させる集中的な発注ラッシュが生じています。メーカーは生産ラインよりも認証試験所を優先させており、規制対象外の座席プログラムのリードタイムが延長しています。この規制の世界的な波及力は、FAAが事実上の基準を承認することを可能にする二国間耐空性協定に由来しており、新興市場の運航会社も同じ交換サイクルに組み込まれています。

燃料消費量とSAFコストを削減する超軽量複合材パネル

炭素繊維強化熱可塑性樹脂を活用した先進内装パネルにより、アルミニウム製品と比較して客室重量を15~20%削減できます。SAFプレミアムが従来のジェット燃料を1ガロンあたり3~4米ドル上回る中、ボーイングが公表している重量コストモデルによれば、100ポンドの重量削減ごとに1機あたり年間1万3,000米ドルの燃料費節約につながります。[3]出典:Boeing、「重量削減計算ツール」、boeing.com 航空会社は現在、投資回収期間が3~4年に短縮されるため、25~30%高いコンポーネント価格を受け入れています。オーストリアのサプライヤーであるFACC AGは、航空会社およびリース会社が次回の整備点検に向けて割当を確保しようとしているため、受注残が24ヶ月まで伸びていると報告しています。アジア太平洋地域の広胴機運航会社は最も早期の採用者の一つであり、燃料集約型の長距離路線において付加的な恩恵を享受しています。

新たな支出カテゴリを創出するバリアフリー規制

米国運輸省(DoT)の規則は、2026年までに座席数125席以上の航空機に車椅子対応ラバトリーおよび予約座席を義務付けています。航空会社は広胴機1機あたりラバトリーの後付け改修と客室再構成に15万~30万米ドルを要し、総計で推定8億米ドルの支出ポテンシャルが見込まれます。不遵守の場合、1フライトあたり最大2万7,500米ドルの罰金が科される可能性があり、運航会社はバリアフリー後付け改修を広範な客室刷新プログラムと組み合わせることを促されています。米国路線に就航する国際航空会社は、自国の規制に関わらず遵守が求められ、事実上要件が世界化されています。欧州および中東の航空会社は、認証を効率化するため、米国主要航空会社が考案した早期後付け改修テンプレートを採用しています。

阻害要因インパクト分析*

| 阻害要因 | CAGRへの影響(%)予測 | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 座席およびフォームの認証におけるサプライチェーンのボトルネック | -0.8% | 世界全体;北米で特に深刻 | 短期(2年以内) |

| COVID後の航空会社回復期における高い初期資本需要 | -0.6% | 世界全体;新興市場が最も大きな打撃 | 中期(2~4年) |

| 新規エコロジー素材の認証の複雑さ | -0.4% | 世界全体;欧州連合が規制をリード | 長期(4年以上) |

| FST(耐火性・煙・毒性)コンプライアンスコストの上昇 | -0.5% | 世界全体;先進国市場で最も厳格 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

座席およびフォームの認証におけるサプライチェーンのボトルネック

更新された難燃性プロトコルにより、新しいフォーム製剤がFAA試験に合格することが求められ、現在は12~18ヶ月を要します。RECARO Aircraft Seatingは、2024年の広胴機プログラムにおける平均納期遅延が6~8ヶ月であったと報告しています。Thompson Aeroは、代替フォームが試験パイプラインをクリアするまでの間、最新のプレミアムエコノミー座席の販売を一時停止しました。高サイクル狭胴機を運航する航空会社は、内装の遅延により重整備が予定されたダウンタイムを超過した際に収益への打撃を受けます。これらのボトルネックは後付け改修の勢いを削ぎ、予測CAGRから0.8パーセントポイントを削減しています。

COVID後の航空会社回復期における高い初期資本需要

ほとんどのフラッグキャリアにとって債務返済比率は収益の15~20%を占めており、客室刷新サイクルが激化する中、任意の後付け改修予算が制限されています。Air France-KLMは流動性を確保するために計画されたアップグレードを4億米ドル延期し、Lufthansaは刷新間隔を12年に延長しました。小規模な運航会社は低コスト融資へのアクセスを欠いており、リース会社が要求する改修費用を自己調達しなければなりません。2025年水準を超える需要回復が加速しない限り、資本不足がベースライン成長から0.6パーセントポイントを削減すると予想されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:座席システムが規模を維持しながらIFECがペースを牽引

座席は2025年の民間航空機客室内装市場シェアの29.88%を占め、市場内における主要な価値の牽引役であり続けています。航空会社はビジネスクラスプレミアムユニット1席あたり1万5,000~2万5,000米ドル、エコノミーモジュール1席あたり2,500~4,000米ドルを支払っており、座席プログラムが後付け改修予算の中核を占めています。一方、IFECプラットフォームはコネクティビティが特典から収益源へと転換するにつれ、最も速いCAGR 8.26%を記録しています。

新たな需要は、軽量化、ワイヤレス充電、乗務員警告システムの統合を組み合わせた座席に集中しています。エコノミーレイアウトはより高密度化しつつも、乗客の不快感を軽減するためのスリムライン・エルゴノミクスを重視しています。一方、IFECプロバイダーは帯域幅冗長性を確保するために衛星非依存型アーキテクチャへと転換しています。民間航空機客室内装市場は引き続きIFEC採用とネットプロモータースコアの向上を結びつけており、狭胴機路線においても航空会社がラウンジスタイルの体験をアップセルすることを可能にしています。ギャレーの再設計とLED照明のアップグレードが座席およびIFEC支出を補完していますが、コンポーネント価格が低いため絶対的な価値は依然として小さい状況です。

航空機タイプ別:狭胴機の優位性が納期バックログを反映

狭胴機は2025年需要の48.62%を獲得し、民間航空機客室内装市場規模内において最大の絶対的フットプリントを形成しています。飛行時間の集約度およびOEMバックログにおける70%の支配率により、このカテゴリは座席・設備サプライヤーにとって引き続き重要です。地域ジェット機は、地方都市間のポイントツーポイント・コネクティビティの成長に牽引され、最も強いCAGR 6.78%を記録しています。

広胴機はプレミアムクラスのイノベーションに傾倒しており、長距離路線では床から天井までの高さのプライバシードア、セルフサービスラウンジ、次世代IFECが標準となっています。一方、A380などの広胴機は退役が加速するにつれ、内装への投資は限定的となっています。民間航空機客室内装市場では、航空会社が容量の適正化に注力しており、間接的に資本が過大規模モデルから高稼働率の単通路機および新世代地域ジェット機へと転換されています。

客室クラス別:エコノミーの量とプレミアムの成長

エコノミーは依然として2025年収益の66.12%を占めており、これは座席密度計算の自然な結果ですが、プレミアムエコノミーは民間航空機客室内装市場内の他のあらゆるクラスを上回るCAGR 9.19%で拡大しています。収益はエコノミー運賃より40~60%高い水準で推移しながら、わずか15~20%の追加スペースしか必要としないため、急速な普及が正当化されています。

ビジネスクラスおよびファーストクラスは企業出張の回復とともに引き続き回復していますが、設置はプライバシーシェル、大型モニター、客室フットプリントを最適化する千鳥配置のシーティングレイアウトを優先しています。航空会社は機内ヒエラルキーを再構成しており、一部の狭胴機機材では高収益レジャー旅客を取り込むミニプレミアムエコノミー客室を導入するなど、民間航空機客室内装市場が二項対立的なクラス構造を超えて進化していることを示しています。

装着タイプ別:OEMの規模対アフターマーケットの勢い

OEMラインフィットが2025年売上の70.02%を占め、エアバスとボーイングの生産増強および円滑な認証経路に支えられています。それでも、アフターマーケット後付け改修はCAGR 7.53%で拡大しており、新機体を購入することなく機体寿命を延長し収益重視のレイアウトを導入しようとする航空会社により、民間航空機客室内装市場規模において着実に大きなシェアを占めるようになっています。

後付け改修の決定は重整備点検とますます同期されるようになっており、設置期間を4~6週間に短縮しています。モジュール式設備とプラグアンドプレイ型のIFECラックにより機体停留日数が削減され、複数の航空会社において後付け改修のNPVが新規納入を上回っています。航空会社はまた、アフターマーケットを活用して将来のOEM発注に組み込む前に限定機材で新しいクラスコンセプトの試験運用を行っています。

素材別:複合材料がリードし、熱可塑性樹脂が加速

複合材料は2025年価値の47.35%を占め、民間航空機客室内装市場における技術リーダーシップの中核を担っています。強度対重量比の優位性により安全余裕を損なうことなく薄肉構造が可能となり、アンテナやセンサーの一体化が多機能性を促進しています。先進熱可塑性樹脂は最も急峻なCAGR 8.82%を記録しており、リサイクル可能性、硬化時間の短縮、付加製造との適合性が後押しとなっています。

アルミニウムは、重量トレードオフが小さいコスト重視のプログラムおよび耐荷重サブフレームにおいて引き続き重要です。鋼材および特殊合金は遮蔽材や高応力ヒンジに使用されています。持続可能な樹脂化学とバイオベースファイバーは認証段階に入りつつありますが、試験コストが低減するまでニッチな量にとどまるでしょう。それでも、素材の代替は、サプライヤーが価格プレミアムを正当化し長期契約を獲得するために活用する主要な差別化要素であり続けています。

地域分析

アジア太平洋地域は2025年の支出の37.11%を占め、商業用航空機客室内装市場において最も影響力の大きい地域となっています。中国だけで2024年に400機以上の新造機を受領し、2030年まに年間平均500機の受領を目標としており、安定したラインフィット需要を生み出しています。インドの航空旅客急増と積極的な機材拡大計画がさらなる後押しとなる一方、日本はプレミアム収益シェアを守るために高級客室の改修への投資を進めています。東南アジアの格安航空会社は、運賃を低く抑えるために迅速なターンアラウンドと高い座席数を重視した統一的な内装を採用しています。

中東・アフリカ地域は2031年にかけて7.31%のCAGRで最も急速な成長を遂げています。エチオピア航空はワイドボディ機の成長をけん引し、客室の改修とアジア・北米への路線拡大を組み合わせています。一方、南アフリカ航空は再建期間を活用して、機材の互換性向上を目的とした内装の標準化を進めています。インフラの不足、限られたMRO能力、外貨制約といった障壁が存在するものの、良好な人口動態と観光業の回復がこれらの障害を相殺しています。商業用航空機リース会社は、現代的な内装を備えた比較的新しい航空機を導入することで、大規模な設備投資なしに近代化を加速させる上で重要な役割を果たしています。機材数は少ないながらも、中東の航空会社はプレミアムクラスのデザイントレンドに対して不釣り合いなほど大きな影響力を持っています。湾岸地域のフラッグキャリアは、シャワー、ソーシャルゾーン、オーダーメイドの照明を備えた超長距離路線向けの客室構成を先駆け続けており、他地域での模倣を促しています。南米では、航空会社がパンデミック後の機材合理化を進める中、主にナローボディ機の改修を中心とした着実ながらも緩やかな動きが見られます。こうした地理的な相互作用が、商業用航空機客室内装市場を多様化させ、局所的なショックに対して強靭なものとしています。

北米と欧州は成熟した更新需要の動態を示しており、商業用航空機客室内装市場は改修プログラムへと傾斜しています。米国の航空会社は、米国運輸省のアクセシビリティ期限への対応と、広告収益源を開拓するコネクテッドキャビンエコシステムの展開に注力しています。欧州のオペレーターは、認証手続きの遅れにもかかわらず、バイオ由来素材の試験導入を通じて、持続可能性の要請と旅客快適性の向上を組み合わせています。両地域における規制上のリーダーシップは、サプライヤーがより広い市場への参入資格を維持するために満たすべき事実上のグローバル基準を確立しています。

競争環境

上位5社のサプライヤーであるSafran SA、Collins Aerospace(RTX Corporation)、RECARO Aircraft Seating GmbH & Co. KG(RECARO Holding GmbH)、Diehl Stiftung & Co. KG、およびPanasonic Holdings Corporationが、民間航空機客室内装市場を中程度の集中状態に置いています。Safranの2025年における12億米ドルのAir Indiaとの契約は、座席、ギャレー、照明にまたがるベンダーポートフォリオの戦略的価値を裏付けています。Collins Aerospaceは航空電子機器の統合を活用して客室とコックピットのデータストリームを連結し、航空会社のデジタル戦略刷新時における差別化された訴求力を強化しています。

合併および的を絞った買収は、能力拡張のための優先ルートであり続けています。Diehl Aviationの2024年によるThompson Aeroのプレミアム座席部門の買収は、設計の深みと北米における製造拠点をもたらしています。RECAROwはポーランドに欧州需要を対象とした2億米ドルの工場を設立し、ドイツ以外への産業フットプリントを多様化しました。Panasonicのスターリンクとのパートナーシップにより、客室ハードウェアと低遅延コネクティビティの交差点に位置づけられ、デバイスへの直接ストリーミングを訴求する新規参入者を先制しています。

小規模な専門企業はモジュール式設備や持続可能なプラスチックなどの価値空白地帯を攻めています。Expliseatのチタンフレームは、地域ジェット機のようなニッチ市場においても積極的な軽量化が依然として航空会社の注目を集めることを示しています。Luminatorの長寿命緊急照明は、明確な認証経路が存在する場合に漸進的な改善でも後付け改修スロットを獲得できることを示しています。イノベーションのペースは高水準を維持していますが、規制上・工学上の障壁が中程度の競争激度を維持しています。

民間航空機客室内装産業のリーダー企業

Diehl Stiftung & Co. KG

Safran SA

Panasonic Corporation

Collins Aerospace(RTX Corporation)

RECARO Aircraft Seating GmbH & Co. KG(RECARO Holding GmbH)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Air Indiaは4億米ドルの機材後付け改修プログラムにより、レガシーB787-8の広胴機後付け改修を開始しました。2025年7月、Air Indiaは26機のうち最初の機体(VT-ANT)をカリフォルニア州ビクタービルにあるボーイングの施設に送りました。2機目は2025年10月に同様の行程を経る予定であり、両機とも2025年12月までに就航再開が予定されています。

- 2024年6月:2024年航空機内装博覧会(Aircraft Interiors Expo)において、RTX Corporationの子会社であるCollins Aerospaceが、狭胴機向けに設計されたHelix™メインキャビン座席を発表しました。Helix座席はエコノミークラスセグメントの先代モデルよりも軽量に設計されており、エルゴノミクスの快適性を高め、客室密度を損なうことなく居住スペースを最大化しています。

世界の民間航空機客室内装市場レポートのスコープ

| 座席 |

| 客室照明 |

| 機内エンターテインメント・コネクティビティ(IFEC) |

| ギャレーおよび設備 |

| ラバトリーシステム |

| 客室窓・風防ガラス |

| 頭上収納ビン |

| 内装パネルおよび床板 |

| その他 |

| 狭胴機 |

| 広胴機 |

| 地域ジェット機 |

| ファーストクラスおよびビジネスクラス |

| プレミアムエコノミークラス |

| エコノミークラス |

| 完成機器メーカー(OEM) |

| アフターマーケット |

| 複合材料 |

| アルミニウム合金 |

| 鋼材およびその他の合金 |

| 先進熱可塑性樹脂 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| シンガポール | ||

| その他アジア太平洋地域 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他南米 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| カタール | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他アフリカ | ||

| 製品タイプ別 | 座席 | ||

| 客室照明 | |||

| 機内エンターテインメント・コネクティビティ(IFEC) | |||

| ギャレーおよび設備 | |||

| ラバトリーシステム | |||

| 客室窓・風防ガラス | |||

| 頭上収納ビン | |||

| 内装パネルおよび床板 | |||

| その他 | |||

| 航空機タイプ別 | 狭胴機 | ||

| 広胴機 | |||

| 地域ジェット機 | |||

| 客室クラス別 | ファーストクラスおよびビジネスクラス | ||

| プレミアムエコノミークラス | |||

| エコノミークラス | |||

| 装着タイプ別 | 完成機器メーカー(OEM) | ||

| アフターマーケット | |||

| 素材別 | 複合材料 | ||

| アルミニウム合金 | |||

| 鋼材およびその他の合金 | |||

| 先進熱可塑性樹脂 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| スペイン | |||

| イタリア | |||

| ロシア | |||

| その他欧州 | |||

| アジア太平洋地域 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| インドネシア | |||

| シンガポール | |||

| その他アジア太平洋地域 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他南米 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| カタール | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他アフリカ | |||

市場の定義

- 製品タイプ - 乗客座席、客室照明、機内エンターテインメントシステム、客室窓、ラバトリー、ギャレー、収納ビンなどの民間航空機客室内装製品が、本調査における製品タイプに含まれています。

- 航空機タイプ - 単通路および双通路の狭胴機・広胴機など、すべての旅客機が本調査に含まれています。

- 客室クラス - ビジネスクラスとファーストクラス、エコノミークラスとプレミアムエコノミークラスは、乗客にさまざまなサービスを提供する航空会社の航空旅行クラスです。

| キーワード | 定義#テイギ# |

|---|---|

| 国内総生産(GDP) | 国内総生産(GDP)は、特定の期間に各国が生産したすべての最終財・サービスの市場価値の貨幣的尺度です。 |

| 完成機器メーカー(OEM) | 完成機器メーカー(OEM)は伝統的に、その製品が別の企業の製品のコンポーネントとして使用される企業として定義されており、その企業が完成品をユーザーに販売します。 |

| ハイダイナミックレンジ(HDR) | ダイナミックレンジとは、画像の最も明るい部分と最も暗い部分との比率を指します。HDRは標準ダイナミックレンジ(SDR)よりも大きなダイナミックレンジを捉えるために使用されます。 |

| 米国連邦航空局(FAA) | 運輸省の部門であり、航空に関連した業務を担当しています。航空交通管制を運営し、航空機製造からパイロット訓練、空港運営まで米国内のあらゆる事項を規制しています。 |

| 欧州航空安全庁(EASA) | 欧州航空安全庁は、民間航空の安全と規制を監督する任務を持ち、2002年に設立された欧州連合の機関です。 |

| 4K ディスプレイ | 4K解像度とは、水平方向の表示解像度が約4,000ピクセルであることを指します。 |

| 有機発光ダイオード(OLED) | 発光ダイオード(LED)の一種であり、発光電界発光層が電流に応じて光を発する有機化合物の薄膜で構成されています。 |

| 平均故障間隔(MTBF) | 平均故障間隔とは、通常のシステム運転中における機械または電子システムの本質的な故障間の予測経過時間です。 |

| 格安航空会社(LCC) | 運航コストの最小化を特に重視し、運賃に含まれる従来のサービスや快適性の一部を省略して運営される航空会社です。 |

| 電子調光ウィンドウ(EDW) | 可視光の最大99.96%を遮断し完全な不透明度を提供する窓の一種で、側壁パネルのウィンドウカセットに一体化されています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するため、ステップ1で特定された変数および要因を入手可能な過去の市場数値に照らして検証します。反復プロセスを通じて、市場予測に必要な変数が確定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 過去および予測期間の市場規模推定値は収益ベースで提供されています。販売数量への換算にあたっては、各国の予測期間全体にわたって平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれていません。

- ステップ3:検証と最終化: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの見解が検証されます。回答者はレベルおよび機能全体にわたって選定され、調査対象市場の全体像を生成します。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム