中東商業用航空機客室内装市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

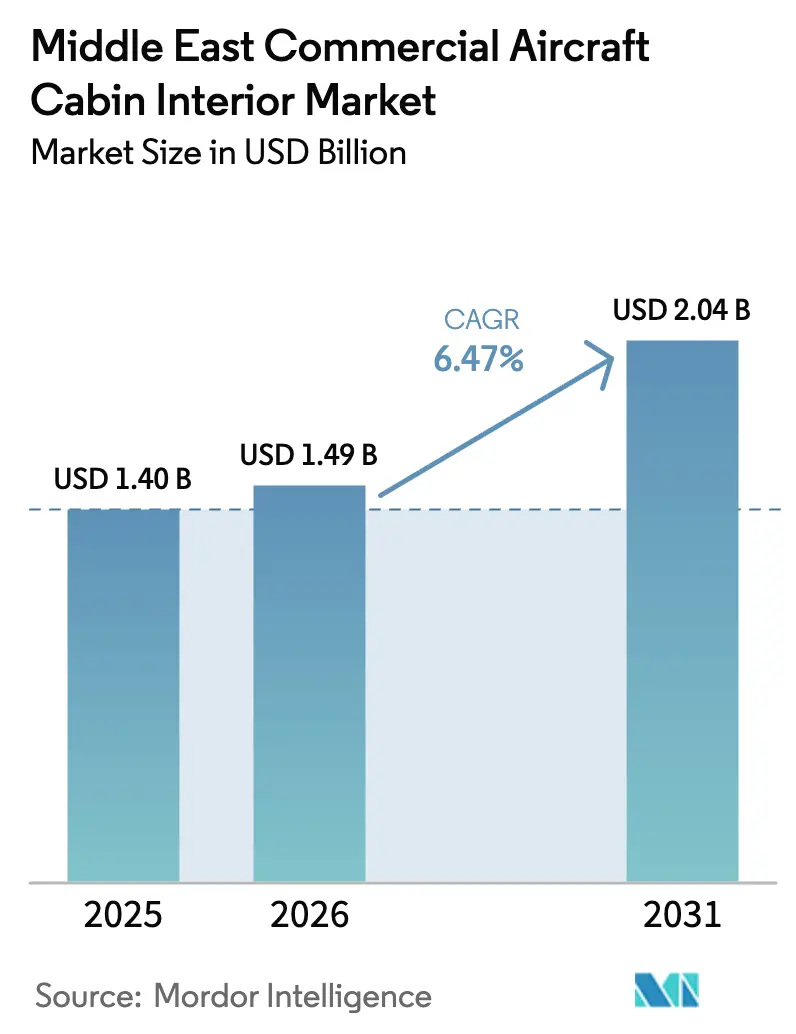

| 基準年の市場規模 (2025) | 1.40 十億米ドル |

| 市場規模 (2026) | 1.49 十億米ドル |

| 市場規模 (2031) | 2.04 十億米ドル |

| 成長率 (2026 - 2031) | 6.47% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東商業用航空機客室内装市場分析

中東商業用航空機客室内装市場規模は2025年に14億米ドルと評価され、2026年の14億9,000万米ドルから2031年には20億4,000万米ドルへと、予測期間(2026年~2031年)において年平均成長率(CAGR)6.47%で成長すると推定されます。湾岸地域の航空会社による継続的な機材拡充、2024年以降の観光需要の回復、そしてプレミアム旅行への期待の高まりがこの成長軌道を支えています。複合材料の採用、スマートキャビン技術、および軽量化・環境負荷低減に向けた規制上の圧力が需要をさらに後押ししています。NEOMの専用VVIPニーズを含むサウジビジョン2030プログラムは、超プレミアム仕様に向けた調達を再編しています。一方、サプライチェーンの多様化、現地化されたMRO能力、および予知保全プラットフォームが、サプライヤーをアフターマーケット成長へと位置付けています。グローバル大手とニッチな革新企業が、差別化された座席、機内エンターテインメント・コネクティビティ(IFEC)、および持続可能な素材ソリューションを通じて中東商業用航空機客室内装市場でのシェア獲得を目指す中、競争強度は中程度を維持しています。

主要レポートのポイント

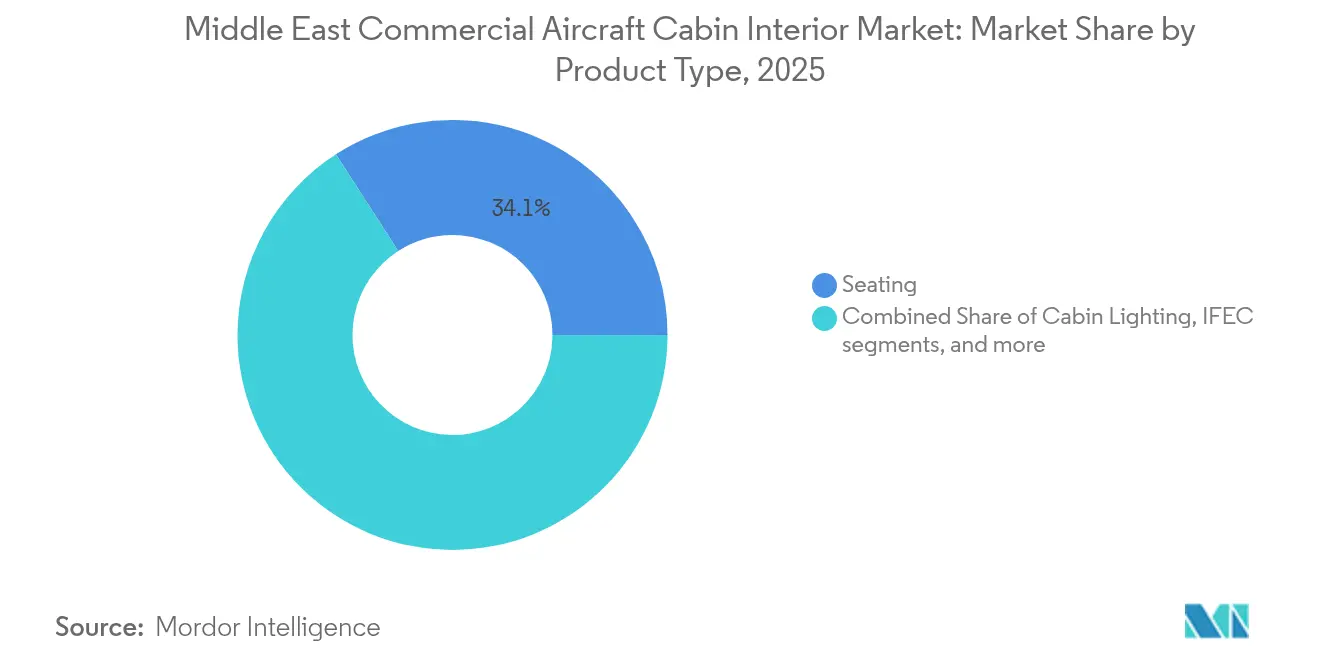

- 製品タイプ別では、座席が2025年の中東商業用航空機客室内装市場において34.12%の収益シェアを占めトップとなりました。IFECは2031年に向けて年平均成長率8.63%で拡大する見込みです。

- 航空機タイプ別では、狭胴機が2025年の中東商業用航空機客室内装市場規模の57.35%を占め、広胴機が2031年に向けて6.82%の最速CAGRを記録しました。

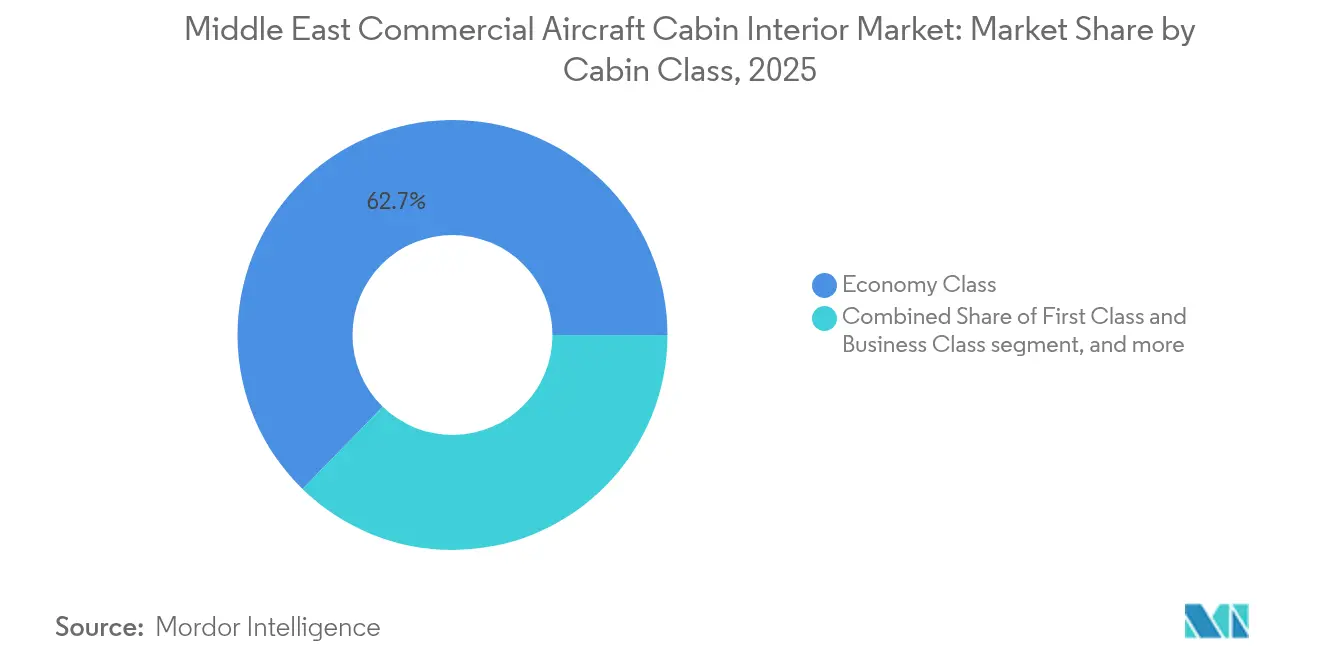

- 客室クラス別では、エコノミークラスが2025年の中東商業用航空機客室内装市場において62.71%のシェアを占め、プレミアムキャビンは2031年に向けて8.02%のCAGRで拡大しています。

- 装備タイプ別では、OEM設置が2025年の中東商業用航空機客室内装市場シェアの72.60%を占め、アフターマーケットサービスは2031年に向けて7.87%のCAGRで成長しています。

- 地域別では、サウジアラビアが2025年の中東商業用航空機客室内装市場シェアの42.20%を占め、カタールが2031年に向けて8.11%の最高CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東商業用航空機客室内装市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 湾岸航空会社の機材拡充プログラム | 1.80% | サウジアラビア、アラブ首長国連邦、カタール | 中期(2〜4年) |

| プレミアム旅行体験への期待 | 1.20% | 湾岸諸国 | 短期(2年以内) |

| 軽量化・グリーン化キャビンへの規制圧力 | 0.90% | 地域全体 | 長期(4年以上) |

| 2024年以降の観光ブーム | 1.10% | サウジアラビア、アラブ首長国連邦 | 短期(2年以内) |

| サウジ超大型プロジェクトによる専用VVIPニーズの喚起 | 0.70% | サウジアラビア | 中期(2〜4年) |

| 予知保全を可能にするスマート素材の採用 | 0.60% | 早期採用航空会社 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

湾岸航空会社の機材拡充プログラム

地域の受注残には795機以上の航空機が積み上がっており、エミレーツ航空の200機のバックログとサウジアラビア航空の2032年までに機材を381機へと倍増させる計画が牽引しています。[1]アンガス・ベイティ、「湾岸航空会社がドバイで記録的な発注に署名」、Aviation Week、aviationweek.com これらの納入は中東商業用航空機客室内装市場を加速させると見込まれており、航空会社は新造機とアーリーレトロフィットの両方でターンキーキャビンを求めています。カタール航空からの広胴機発注はプレミアムキャビンの要件を高め、サプライヤーは生産量とカスタマイズニーズに対応するため現地生産を進めています。これらのプログラムの規模は、専用の地域認証・テストセンターの設置を正当化し、リードタイムを短縮しながらサプライヤーと航空会社のパートナーシップを強化します。これにより生じる需要は座席、IFEC、照明、スマートキャビンシステムに及び、OEMの収益パイプラインを強化するとともに、今後10年間にわたりアフターマーケットのアップグレードを促進します。

プレミアム旅行体験への期待

地域の航空会社はプレミアムトラフィックのグローバルシェアの14.7%を保有しており、業界標準を超えるキャビン仕様を要求しています。リヤドエアーのデビューキャビンには、Safranのユニティビジネスシート、RECAROのエコノミーモデル、Panasonicのミー(MI)プラットフォームが採用されており、サービスベースの差別化からテクノロジー主導のパーソナライゼーションへの転換を反映しています。[2]出典:「リヤドエアーがSafranユニティを搭載したキャビンを発表」、Panasonic Avionicsプレスリリース、panasonic.aero モジュール設計により迅速な再設定が可能となり、季節的な需要変動に合わせて座席配置を調整できます。IoTセンサー、AIベースの嗜好エンジン、没入型照明を統合したサプライヤーは、航空会社のRFPで優先されます。乗客の期待の高まりはプレミアムエコノミーにも及び、ビジネスクラスの収益を損なうことなく快適性の格差を埋めるハイブリッド座席の需要を喚起しています。

2024年以降の観光ブーム

サウジアラビアは2030年までに年間3億人の旅客を目標としており、これは2024年の実績のほぼ3倍であり、機材の成長と内装刷新サイクルを促進しています。[3]出典:一般民間航空庁、「サステナビリティロードマップ」、gaca.gov.sa キング・サルマン国際空港の1億2,000万人旅客目標を先頭とする空港容量の拡大が、より高い航空機稼働率を支え、摩耗・消耗による交換を加速させています。NEOMエアラインズの持続可能性重視のキャビン計画は、素材・技術水準の向上における観光の役割を示しています。航空会社はデスティネーションマーケティングに引き寄せられた高収益旅客を取り込むべくキャビンをアップグレードし、それにより中東商業用航空機客室内装市場の収益構成をプレミアム製品およびコネクテッドキャビンエコシステムに向けて高度化させています。

軽量化・グリーン化キャビンへの規制圧力

欧州航空安全機関(EASA)の持続可能性規制との整合が、航空会社にアルミニウムや鋼鉄を複合材料や先進熱可塑性樹脂に置き換えることを促しています。Collins AerospaceのSWITCHプロトタイプは2024年10月に最終化され、軽量化とライフエンドリサイクル性を実証しています。国家航空戦略における環境公約が、燃料消費を削減し循環経済目標を支援する素材に対してプレミアムを支払うインセンティブを航空会社に与えています。トレーサブルなバイオベースの原材料を提供するサプライヤーは長期契約を確保し、中東商業用航空機客室内装市場におけるグリーン内装へのシフトを強化しています。

制約要因インパクト分析*

| 制約要因 | CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 複合材料のサプライチェーン混乱 | -0.80% | グローバルチェーン、地域組立 | 短期(2年以内) |

| 長期にわたる認証サイクル | -0.60% | 地域全体 | 中期(2〜4年) |

| コネクテッドIFECにおけるサイバーセキュリティリスク | -0.40% | 湾岸諸国 | 長期(4年以上) |

| 地域における複合材修理MRO能力の不足 | -0.50% | 中東 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

複合材料のサプライチェーン混乱

原材料不足と地政学的摩擦が、キャビン素材のグローバル需要の47.90%のシェアを占める複合材料のリードタイムを延ばしています。航空会社は納入遅延に直面するか、より重い代替素材に切り替えなければならず、燃費改善目標が危うくなっています。地域の修理工場が少ないため、損傷した部品は修繕ではなく交換が必要となり、ライフサイクルコストを悪化させています。サプライヤーは新しい熱可塑性ラインよりも既存プログラムを優先させており、最も成長が速い8.78% CAGRの素材セグメントを制約し、中東商業用航空機客室内装市場の成長を抑制しています。

長期にわたる認証サイクル

一般民間航空庁(GACA)と国際規制当局の間の追加検証ステップにより、認証が最大12ヶ月延長されます。スマート素材やIoT統合には広範なサイバーレジリエンス審査が実施され、運用開始が遅延します。地域のテスト施設が限られているため、欧州や北米への迂回を余儀なくされ、コストが膨らみ、革新的技術の採用が妨げられます。航空会社は事前認証済みのソリューションを好む傾向があり、中東商業用航空機客室内装市場全体にわたるイノベーションの普及が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:座席の優位性がIFECの加速を覆い隠す

座席は2025年に34.12%のシェアを維持し、中東商業用航空機客室内装市場全体における中心的な収益としての役割を強固にしました。一方、IFECシステムは、航空会社が差別化のために高速コネクティビティを活用するため、2031年に向けて市場を上回る8.63% CAGRで拡大する見込みです。サプライヤーはモジュール式座席アーキテクチャを次世代ディスプレイおよびパーソナライズドコンテンツハブと連携させ、キャビンの一貫性を確保しレトロフィットプログラムの将来対応力を高めています。

客室照明、ギャレー、ラバトリーは安定した交換主導の需要を記録する一方、オーバーヘッドの荷物棚は超軽量複合材料へシフトしています。「その他」にまとめられる新興のスマートキャビンサブシステムは、センサーとAIを統合して保守を効率化し雰囲気を向上させ、対処可能な収益プールを拡大しています。

航空機タイプ別:狭胴機の数量優位と広胴機の価値優位

狭胴機は2025年の中東商業用航空機客室内装市場規模の57.35%を占め、密度の高い地域ネットワークを支えています。しかし広胴機は湾岸ハブの大陸間路線に牽引されて、6.82% CAGRで価値成長をリードしています。プレミアム座席、大型IFEスクリーン、強化されたギャレーは1機当たりの支出を高めます。広胴機プログラムを対象とするサプライヤーは、キャビン刷新サイクルが加速する中、より大きなワークパッケージと強固なアフターマーケットの収益を確保します。

地域輸送機は国内およびポイントツーポイントの湾岸サービスでニッチを占め、贅沢よりも迅速なターンアラウンド保守を優先する軽量内装を必要としています。それでも、それらの機材交換は中東商業用航空機客室内装市場内でのベースライン需要を維持します。

客室クラス別:エコノミーの規模がプレミアム成長を支える

エコノミークラスは62.71%のシェアで機材経済を支え、ファーストクラスとビジネスクラスはプレミアム旅行の勢いに牽引されて2031年に向けて8.02% CAGRで拡大しています。プレミアムエコノミーは牽引力を増しており、ビジネスクラスの収益を侵食することなくアップセルの可能性を提供します。座席ベンダーは、レジャーと出張のピーク時に航空会社が容易に再設定できるよう、エコノミーからプレミアムまでスケールするハイブリッドデザインを開発しています。

先進的なIFECとパーソナライズされた照明が、ユニットコストの低下に伴いプレミアムキャビンからエコノミーキャビンへと普及し、技術採用の裾野を広げ市場全体の乗客の期待を高めています。このトリクルダウン効果が継続的なイノベーションを促し、中東商業用航空機客室内装市場における多様な収益源を支えています。

装備タイプ別:OEMのリーダーシップがアフターマーケットの挑戦に直面

OEM設置は2025年収益の72.60%を占め、堅固な新規納入パイプラインを反映しています。しかしアフターマーケットサービスの7.87% CAGRは、機材の成熟化とMROの高度化の進展を示しています。エティハドエンジニアリングやサウジアテクニックなどの地域プレーヤーがキャビンアップグレードラインに投資し、製品が欧州やアジアに輸出された後の価値を取り込んでいます。予知保全のアドオンにより継続的な収益が生まれ、サプライヤーは中東商業用航空機客室内装市場全体でハードウェアとアナリティクスサブスクリプションをバンドルするよう促されています。

素材別:複合材料のリーダーシップが熱可塑性樹脂のイノベーションを促進

複合材料は39.74%のシェアを維持し、先進熱可塑性樹脂はリサイクル性の向上と規制支援により最高の8.65% CAGRを記録しました。バイオベースの繊維と難燃性樹脂が、航空会社がスコープ3排出量を追跡する中で注目を集めています。アルミニウムと鋼鉄は耐久性が重量ペナルティを上回る場面で引き続き使用されていますが、イノベーションの圧力が代替素材の採用を加速させています。

地域分析

サウジアラビアの42.20%のシェアは、ビジョン2030の航空分野における野心、キング・サルマン国際空港の規模、NEOMのVVIP需要を反映しており、安定した受注の流れを確保しています。国内規制当局のグローバル標準との整合がサプライヤーに認証経路の確実性を提供し、中東商業用航空機客室内装市場を担う現地生産パートナーシップを育んでいます。

カタールはカタール航空の広胴機調達と揺るぎないプレミアム戦略に牽引されて8.11% CAGRで前進しています。プレミアム重視の機材は最高水準のIFECを備えた洗練されたキャビンを要求し、1機当たりの高い支出を強化しています。迅速な規制承認によりキャビン刷新の早期展開が可能となり、カタールを次世代内装の先導役としています。

アラブ首長国連邦はエミレーツ航空とエティハド航空を通じて影響力を維持し、クウェート、オマーン、バーレーンは航空会社の機材更新サイクルに支えられた小規模ながら安定した機会を提供しています。中東の新興国は増分的な成長をもたらすと期待されていますが、参入障壁とインフラ上の課題が近期への影響を抑える可能性があります。ドバイ、バーレーン、アンマンにおけるMROの拠点拡大が地域のアフターマーケット能力を強化し、中東商業用航空機客室内装市場全体で競争の賭けを高めています。

競争環境

Safran SA、Collins Aerospace(RTX Corporation)、RECARO Aircraft Seating GmbH & Co. KG(RECARO Holding GmbH)、Panasonic Holdings Corporation、Diehl Stiftung & Co. KGは、航空会社が差別化されたプレミアム製品を求める中で互いに競い合っています。SafranのエミレーツとのUSD12億のディール、リヤドエアーへのユニティシートの搭載、およびムバダラとの製造協定はエンドツーエンドの地域カバレッジを確立しています。PanasonicのConverixの発売はAIアナリティクスを組み込み、長期的なIFEC収益を確保するとともにキャビン管理モジュールのクロスセルを実現しています。

緩やかな断片化が続いており、上位5社のサプライヤーが収益の58%を占め、ニッチな破壊者の余地が残っています。軽量座席の先駆者Expliseatは30%の軽量化を活用して狭胴機ラインへの参入を進め、Diehl Aviationのドバイ施設は迅速なカスタマイズ要求を対象としています。サイバーセキュリティ認証と持続可能性指標が入札の決定的な基準として浮上し、中東商業用航空機客室内装市場全体にわたる研究開発投資が激化しています。

中東商業用航空機客室内装産業のリーダー企業

Collins Aerospace (RTX Corporation)

Diehl Stiftung & Co. KG

Panasonic Holdings Corporation

RECARO Aircraft Seating GmbH & Co. KG (RECARO Holding GmbH)

Safran SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Panasonic Avionics Corporationは、リヤドエアーがモジュラー・インタラクティブ(MI)と呼ばれる最先端のIFEツールを初めて導入する初号航空会社となることを発表しました。業界初のインタラクティブ・オーサリングプラットフォームとして、MIはPanasonic Avionicsが機内体験を変革するという野心を体現しています。このツールは、他のゲストタッチポイントとシームレスに連携した、航空会社向けのダイナミックなデジタル「シートバック」チャンネルの確立を目指しています。

- 2025年2月:Diehl Aviationはドバイ空港フリーゾーン内に新施設を開業しました。1,100平方メートルにわたるこの施設は、空港の自由貿易区域内の物流ハブに位置しています。この新体制により、Diehlは特定のキャビン部品の最終組立、仕上げ、手直し、および納入を現地で直接行うことができます。EASA Part 21G認定の製造事業体として、Diehl Aviationは製品を現地で認証するために必要な航空認可を保有しています。

中東商業用航空機客室内装市場レポートの範囲

| 座席 |

| 客室照明 |

| 機内エンターテインメント・コネクティビティ(IFEC) |

| ギャレーおよびモニュメント |

| ラバトリーシステム |

| 客室窓および風防 |

| オーバーヘッド収納棚 |

| インテリアパネルおよびフロアボード |

| その他 |

| 狭胴機 |

| 広胴機 |

| リージョナルジェット |

| ファーストクラスおよびビジネスクラス |

| プレミアムエコノミークラス |

| エコノミークラス |

| オリジナル・イクイップメント・マニュファクチャラー(OEM) |

| アフターマーケット |

| 複合材料 |

| アルミニウム合金 |

| 鋼鉄およびその他合金 |

| 先進熱可塑性樹脂 |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| トルコ | |

| オマーン | |

| バーレーン | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| その他のアフリカ |

| 製品タイプ別 | 座席 | |

| 客室照明 | ||

| 機内エンターテインメント・コネクティビティ(IFEC) | ||

| ギャレーおよびモニュメント | ||

| ラバトリーシステム | ||

| 客室窓および風防 | ||

| オーバーヘッド収納棚 | ||

| インテリアパネルおよびフロアボード | ||

| その他 | ||

| 航空機タイプ別 | 狭胴機 | |

| 広胴機 | ||

| リージョナルジェット | ||

| 客室クラス別 | ファーストクラスおよびビジネスクラス | |

| プレミアムエコノミークラス | ||

| エコノミークラス | ||

| 装備タイプ別 | オリジナル・イクイップメント・マニュファクチャラー(OEM) | |

| アフターマーケット | ||

| 素材別 | 複合材料 | |

| アルミニウム合金 | ||

| 鋼鉄およびその他合金 | ||

| 先進熱可塑性樹脂 | ||

| 地域別 | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| カタール | ||

| トルコ | ||

| オマーン | ||

| バーレーン | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

市場の定義

- 製品タイプ - 旅客座席、客室照明、機内エンターテインメントシステム、客室窓、ラバトリー、ギャレー、収納棚などの商業用航空機客室内装製品がこの調査の製品タイプに含まれています。

- 航空機タイプ - 単通路の狭胴機や双通路の広胴機など、すべての旅客機がこの調査に含まれています。

- 客室クラス - ビジネスクラスおよびファーストクラス、エコノミーおよびプレミアムエコノミーは、航空会社が旅客に提供するさまざまなサービスを伴う航空旅行のクラスです。

| キーワード | 定義#テイギ# |

|---|---|

| 国内総生産(GDP) | 国内総生産(GDP)は、国々が特定の期間に生産したすべての最終財およびサービスの市場価値の金融的尺度です。 |

| オリジナル・イクイップメント・マニュファクチャラー(OEM) | オリジナル・イクイップメント・マニュファクチャラー(OEM)とは伝統的に、その製品が別の会社の製品の部品として使用される会社として定義され、その後完成品をユーザーに販売します。 |

| ハイダイナミックレンジ(HDR) | ダイナミックレンジは画像の最も明るい部分と最も暗い部分の比率を表します。HDRはSDRよりも大きなダイナミックレンジを捉えるために使用されます。 |

| 連邦航空局(FAA) | 運輸省の一部門で、航空分野を所管しています。航空交通管制を運営し、米国における航空機製造からパイロット訓練、空港運営に至るすべてを規制しています。 |

| 欧州航空安全機関(EASA) | 欧州航空安全機関は、民間航空の安全と規制を監督する任務を持つ2002年に設立された欧州連合の機関です。 |

| 4Kディスプレイ | 4K解像度とは、水平方向の表示解像度が約4,000ピクセルであることを指します。 |

| 有機エレクトロルミネッセンス(OLED) | 発光ダイオード(LED)の一種であり、発光エレクトロルミネッセンス層が電流に応じて発光する有機化合物の薄膜です。 |

| 平均故障間隔(MTBF) | 平均故障間隔とは、通常のシステム稼働中における機械的または電子的システムの固有の故障と故障の間に予測される経過時間です。 |

| 低コストキャリア(LCC) | 運営コストの最小化を特に重視し、運賃に含まれる従来のサービスや設備の一部を省略して運営される航空会社です。 |

| 電子調光窓(EDW) | 可視光の最大99.96%を遮断して完全な不透明性を提供するタイプの窓であり、側壁パネルの窓カセットに統合されています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数および要因を入手可能な過去の市場数値に照らして検証します。反復的なプロセスを通じて、市場予測に必要な変数を設定し、それらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は収益ベースで提供されます。売上の数量換算については、各国の予測期間全体にわたって平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれません。

- ステップ3:検証および最終化: この重要なステップにおいて、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はさまざまなレベルおよび職能にわたって選定され、調査対象市場の総合的な全体像を生成します。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム