北米商用航空機機内エンターテインメント・コネクティビティシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

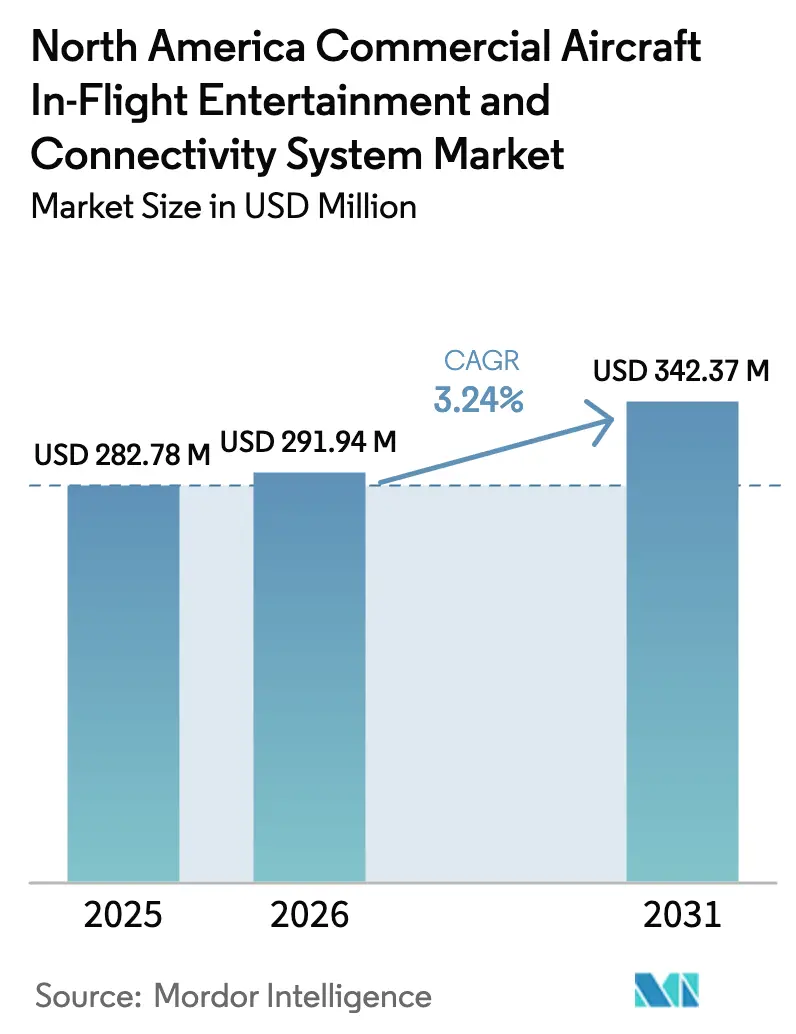

| 基準年の市場規模 (2025) | 282.78 百万米ドル |

| 市場規模 (2026) | 291.94 百万米ドル |

| 市場規模 (2031) | 342.37 百万米ドル |

| 成長率 (2026 - 2031) | 3.24% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米商用航空機機内エンターテインメント・コネクティビティシステム市場分析

北米商用航空機機内エンターテインメント・コネクティビティ(IFEC)システム市場規模は2025年に2億8,278万USDと評価され、2026年の2億9,194万USDから2031年には3億4,237万USDに達すると推定され、予測期間(2026年〜2031年)におけるCAGRは3.24%となっています。堅調な旅客需要の回復、ワイヤレスストリーミングプラットフォームへの転換、および航空会社の補助収益創出への注力が、この安定した成長軌道を支えています。航空会社はワイヤレスシステムへの移行によって重量削減を継続し、デバイスを解放し、客室重量を低減することで、高帯域幅コネクティビティへの迅速なアップグレードを支援しています。信頼性の高いインターネットへの対価を支払う旅客の意欲の高まりが収益多様化を促進し、プレミアムエコノミーのアップグレードが成熟した北米路線での収益向上に貢献しています。競争の焦点は、コンテンツ、コネクティビティ、ターゲット広告を単一のアーキテクチャ内に統合した統合ハードウェア・ソフトウェアプラットフォームにあり、航空会社があらゆる旅客接点を収益化することを可能にしています。アクセシビリティに関する規制上の義務およびサイバーセキュリティコンプライアンスも購買基準を形成し、認証済みで将来性のあるソリューションを提供するサプライヤーを優遇しています。

主要レポートのポイント

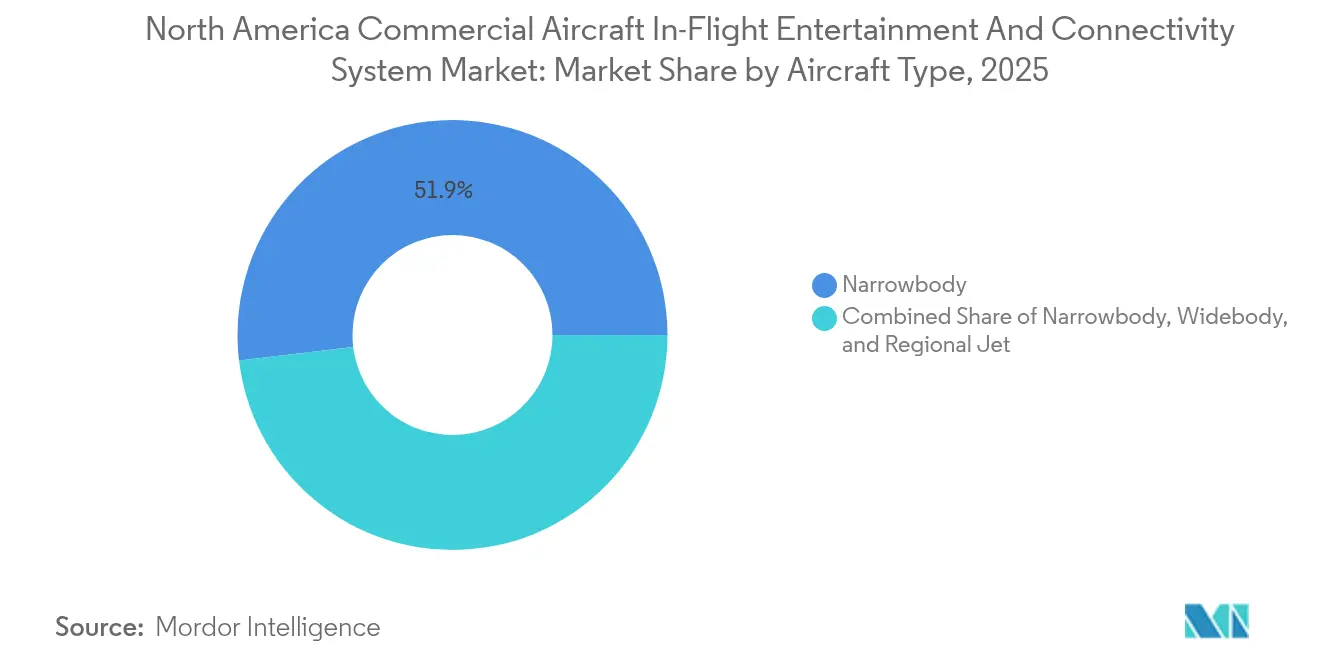

- 航空機タイプ別では、ナローボディ機が2025年の北米商用航空機機内エンターテインメント・コネクティビティ(IFEC)システム市場シェアの51.90%を占め、一方リージョナルジェット機は2031年にかけて6.05%という最も高いCAGRが見込まれています。

- システムタイプ別では、シートバックIFECプラットフォームが2025年に51.85%の収益シェアをリードし、ワイヤレスおよびBYODソリューションは2031年にかけて7.35%のCAGRで拡大すると予測されています。

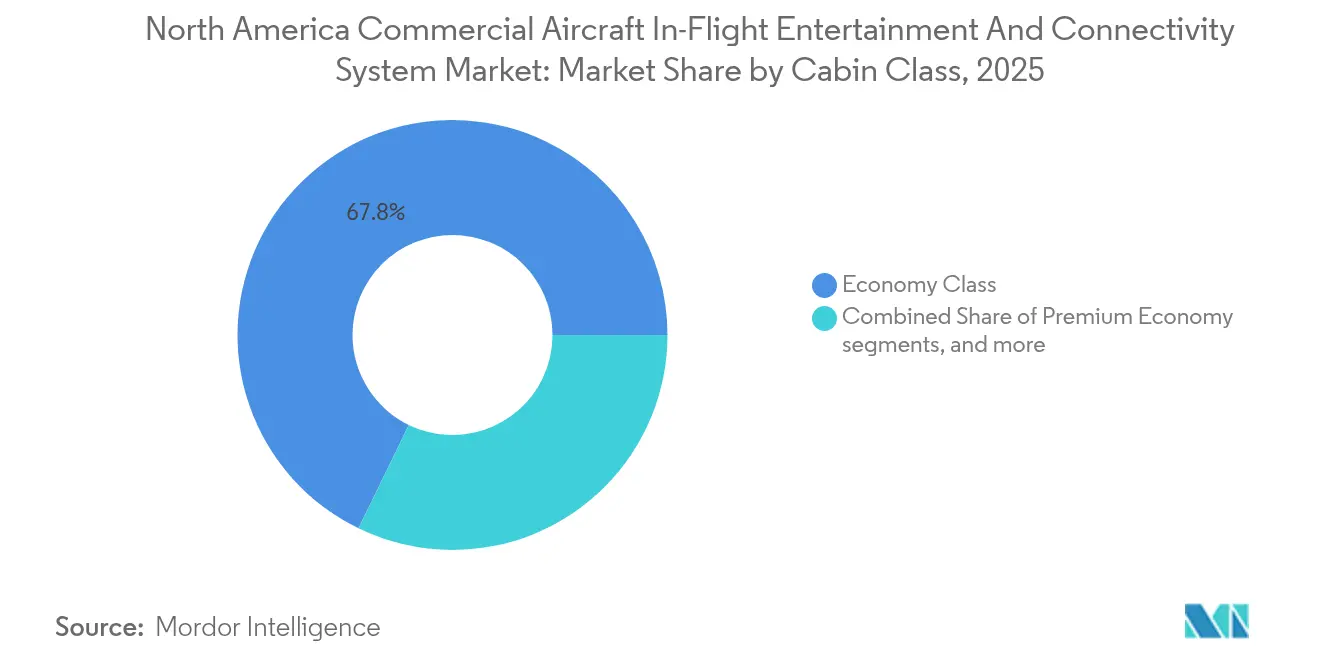

- キャビンクラス別では、エコノミークラスが2025年の設置数の67.80%を占め、プレミアムエコノミーは2026年〜2031年にかけて6.45%のCAGRで成長すると予測されています。

- フィット別では、OEMソリューションが2025年の北米商用航空機機内エンターテインメント・コネクティビティ(IFEC)システム市場規模の66.10%のシェアを占めています。一方、アフターマーケットプログラムは6.78%のCAGR見通しが予想されています。

- 国別では、米国が2025年の北米商用航空機機内エンターテインメント・コネクティビティ(IFEC)システム市場において最大シェアの84.05%を占めると予測され、カナダは5.90%のシェアを保持すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米商用航空機機内エンターテインメント・コネクティビティシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ワイヤレスストリーミングIFEシステムの急速な普及 | +1.2% | 米国主要ハブ | 中期(2〜4年) |

| 軽量・高効率IFEを優先とするフリート更新 | +0.8% | 米国およびカナダ | 長期(4年以上) |

| ターゲット広告および電子商取引による収益化 | +0.9% | 米国(カナダへの波及あり) | 短期(2年以内) |

| 高帯域幅Kaバンド衛星の展開 | +1.1% | 北米全域 | 中期(2〜4年) |

| COVID後の非接触型BYODソリューション | +0.7% | ビジネス旅行回廊 | 短期(2年以内) |

| アップグレードを加速させるアクセシビリティ義務 | +0.5% | 米国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ワイヤレスストリーミングIFECシステムの急速な普及

航空会社は、旅客満足度とユニットエコノミクスの最適なバランスとしてワイヤレスプラットフォームをますます重視しています。ある大手米国フルサービス航空会社は、シートバックハードウェアを数百ポンド削減し、メンテナンスコストを最大60%低減するストリーミングソリューションを700機以上の航空機に導入しました。混合フリート全体でのスケーラビリティにより、展開サイクルが数ヶ月から数週間に短縮され、ナローボディ機あたりのダウンタイムが3日未満に抑えられています。無料の高速コネクティビティがバンドルされた場合の旅客利用率は85%を超え、設備投資の削減が高帯域幅投資を支える自己資金調達モデルが構築されています。したがって、商用航空機機内エンターテインメントシステム市場は、テクノロジーの急速な更新に対してフリートの将来性を確保するソフトウェア定義アーキテクチャへと傾いています。[1]Delta Air Lines、「ワイヤレスIFE拡張プレスリリース」、news.delta.com

軽量・高効率IFEを優先とするフリート更新

エアバスA320neoおよびボーイング737 MAXシリーズの航空機は、OLEDディスプレイ、分散処理、および客室管理ネットワークへのネイティブインターフェースを搭載しています。これらのラインフィットアーキテクチャは、旧世代システムと比較して消費電力を30〜40%削減し、座席あたりの取得コストを4分の1削減します。航空会社は、レガシー機の設置に典型的な7〜14日間の改修停止期間を回避でき、低マージン事業者にとって決定的な優位性となります。新型エンブラエルE2およびエアバスA220ファミリーを採用するリージョナル航空会社は、購買契約時に完全統合型エンターテインメントを指定し、客室の統一性を維持し、資産残存価値を保護しています。[2]United Airlines、「キネクティブメディア発表」、united.com

ターゲット広告および電子商取引による収益化

主要な米国ネットワーク航空会社は、匿名化された旅客データを活用し、ウェブのベンチマークより3〜4倍高いクリックスルー率を実現する高度に関連性の高い広告を配信しています。ある航空会社独自のメディアプラットフォームは、現在年間1億USD以上の広告収益を生み出しており、接触した旅客一人当たりの平均補助支出は1フライトあたり45〜65USDの範囲となっています。免税販売、目的地への旅行、座席アップグレードの入札がIFEホームページから直接アクセス可能であり、スクリーン時間を高マージンの取引に転換し、エンターテインメントを固定費から利益センターへと再定義しています。

高帯域幅Kaバンド衛星の展開

新型マルチテラビットKaバンド衛星は、航空機あたり100Mbps以上のスループットを提供し、広く普及しているKuバンドサービスと比較してメガビット単価を半減させます。客室内速度が25Mbpsを安定して上回ることで、4Kビデオストリーミングやリアルタイムゲーミングが実現し、長距離および遠隔路線の運航におけるネットプロモータースコアが向上します。容量の増加により、スロットリングなしに200人の同時ユーザーをサポートし、段階的な価格設定モデルとプレミアムデータパッケージでの高いテイクレートを可能にします。

制約の影響分析*

| 制約 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い改修コストと客室ダウンタイム | -0.9% | 北米全体 | 中期(2〜4年) |

| 帯域幅コストと信頼性の課題 | -0.7% | 地方・農村路線 | 短期(2年以内) |

| サイバーセキュリティおよびデータプライバシーコンプライアンスの負担 | -0.4% | 米国 | 長期(4年以上) |

| 個人デバイスに対する旅客の嗜好 | -0.6% | 若年層 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い改修コストと客室ダウンタイム

シートバックの改修には航空機あたり平均50万〜150万USDがかかり、最大2週間のダウンタイムを伴い、これは逸失収益として20万〜40万USDに相当します。レガシー機体は、最新のディスプレイを支持するために構造補強が必要になることが多く、労働時間と認証書類を複雑にする可能性があります。こうした経済性が、格安および地方航空会社のアップグレードサイクルを遅らせ、より軽量なワイヤレスの代替手段へと誘導するか、投資を完全に先送りさせています。[3]米国運輸省、「航空会社コネクティビティコスト調査2024」、transportation.gov

帯域幅コストと信頼性の課題

年間のコネクティビティ費用は航空機あたり7万5,000〜15万USDの範囲で、データ使用量のピークや軌道カバレッジのサーチャージに連動する変動費用です。天候による信号減衰、大陸横断回廊での容量飽和、および極域航路でのサービスギャップが旅客のテイクレートを低下させ、払い戻し要求を招く可能性があります。航空会社はスロットリングやセッション制限を導入して支出を管理していますが、そのような措置はユーザーエクスペリエンスを損ない、ブランドに対する否定的な感情のリスクをもたらします。[4]連邦航空局、「第382条アクセシビリティガイダンス」、faa.gov

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:ナローボディの優位性、リージョナルジェットの勢い

ナローボディ機は、米国主要航空会社で3,500機を超えるフリートに支えられ、北米商用航空機機内エンターテインメント・コネクティビティ(IFEC)システム市場における2025年収益の51.90%を生み出しました。均質な客室レイアウトにより、単一の航空会社で700機以上の機体にわたるワイヤレス展開が簡素化されます。ワイドボディ機は、多言語・マルチカメラのシートバックスイートとセカンドスクリーンペアリングを必要とする長距離ネットワークにとって引き続き重要です。しかし、リージョナルジェット機は2031年にかけて6.05%のCAGRが見込まれており、90席プラットフォームへのアップゲージによって90分超のステージレングスで完全なストリーミングソリューションが正当化されます。リース会社はリマーケティング価値を維持するために工場設置のエンターテインメントをますます規定しており、このサブフリートでのアップグレードをさらに促進しています。

旅客の意見もこの転換を後押ししています。満足度調査では、エンターテインメントを提供しているリージョナル便とそうでない便の間に15ポイントの差があり、航空会社のネットプロモータースコアに影響しています。サプライヤーはそのため、エンブラエルE2および三菱スペースジェットの客室向けに低重量サーバー、シートポケットワイヤレス充電器、およびコンパクトなコンテンツローダーを調整しています。路線マッピングが米国の地方都市へと拡大するにつれ、航空会社はメインライン並みの体験を再現し、競合航空会社への顧客流出を最小化することを目指しています。

システムタイプ別:ワイヤレスの台頭とシートバックの根強い支持

シートバックプラットフォームは、大型・高解像度ディスプレイを期待する旅客が多い長距離客室での定着した存在により、2025年に51.85%のシェアを保持しました。クローズドキャプション、コンテンツ制御、アクセシビリティ統合は埋め込み型スクリーンでより優れており、航空会社はプレミアムおよび超長距離航空機にこれらを維持しています。しかし、ワイヤレスおよびBYODシステムは、航空会社が個人デバイスからアクセス可能なクラウドライブラリを活用することで7.35%のCAGR軌道を示しています。ナローボディ機へのワイヤレス設置に関する北米商用航空機機内エンターテインメント・コネクティビティ(IFEC)システム市場規模は、2031年までに1億5,680万USDを超えると予測されており、ハードウェア支出の削減と客室ターンアラウンド中のダウンタイムの最小化を反映しています。

ハイブリッドコンセプトが登場しています。プレミアムゾーンにシートバックを、エコノミーにワイヤレスを組み合わせ、コストと旅客の期待のバランスを取っています。航空会社はハードウェアの節約分を高速衛星リンクに割り当て、ストリーミングコンテンツの魅力を強化しています。アクセシビリティ規制は依然としてキャプション付きメディアと音声ナビゲーションを要求しており、従来の埋め込み型スクリーンと同等のレベルを実現するソフトウェアレベルのソリューションを促しています。

キャビンクラス別:エコノミーの規模、プレミアムエコノミーの上昇余地

エコノミークラスは客室密度とフリートの規模に支えられ、設置済みベースの67.80%を占めています。共通のワイヤレスポータルで基本的な映画や音楽を無料で提供し、高帯域幅ストリーミングやゲーミングのティアは、対応フライトで旅客あたり平均8〜15USDの追加料金が設定されています。プレミアムエコノミーは規模が小さいものの、航空会社がIFECの強化機能と標準エコノミーより40〜100%の運賃プレミアムを支払う意欲との間に強い弾力性を認識しているため、最も高い6.45%のCAGRを示しています。典型的なアップグレード内容には、13インチ4Kスクリーン、USB-C充電、厳選されたリージョナルコンテンツが含まれます。

ビジネスクラスおよびファーストクラスの客室は、実際の4K解像度、地上公開前の厳選スタジオ作品、プライバシーヘッドセットを含む最高水準の体験を引き続き求めています。パーソナライゼーションエンジンがロイヤルティプログラムデータに基づいた個別のプレイリストを提供し、エンゲージメントとロイヤルティを深めています。したがって、北米商用航空機機内エンターテインメント・コネクティビティ(IFEC)システム市場は、クラスに基づく差別化からデータ駆動型の個別対応へと進化しています。

フィット別:機体メーカー(OEM)の効率性対アフターマーケットの必要性

OEMソリューションは、航空会社が後のダウンタイムを回避するために製造段階でエンターテインメントシステムを組み込むことにより、2025年の収益の66.10%を占めました。統合配線ハーネス、電力管理、座席認証により、座席あたりのコストが25〜35%削減され、スペアパーツのロジスティクスが合理化されます。北米商用航空機機内エンターテインメント・コネクティビティ(IFEC)システム市場におけるアフターマーケットのシェアは、2035年以降も運航が予定されている機体の内装を刷新する航空会社によって引き続き6.78%のCAGRで拡大します。ワイヤレスレトロフィットは2〜3日で設置可能で、参入障壁が低く、スケジュールバッファーが少ない事業者に好まれます。

アクセシビリティのアップグレードとサイバーセキュリティパッチは、関連規制へのコンプライアンスを確保するために客室改修プログラムと同時に実施されることが多くなっています。専門のMRO企業は、認証、コンテンツサービス、設置後のメンテナンスサポートを含むターンキーレトロフィットパッケージを提供することで収益を拡大しています。

地理分析

米国は、4,000機を超える現役航空機のフリートにより、北米商用航空機機内エンターテインメント・コネクティビティ(IFEC)システム市場全体の設置数の約83〜88%を占めています。高い飛行頻度、Wi-Fiの急速な普及、および旅客体験の差別化に向けたレガシー航空会社間の激しい競争から、旺盛な需要が生まれています。国内旅客数は年間8億人を超え、顧客調査では信頼性の高いストリーミングがスケジュールと価格に並ぶ上位3つの選択基準として挙げられています。主要航空会社は、シングルサインオンポータルを通じて小売、広告、目的地サービスを販売するメディアプラットフォームを導入し、収益化の革新をリードしています。こうした取り組みにより、平均補助収益が向上し、継続的な客室テクノロジー更新が正当化されています。

カナダは、400〜500機のフリートを基盤に地域需要の約6〜10%を担っています。平均ステージレングスが長いほど、強力なエンターテインメントの価値提案が高まり、フラッグキャリアは新型A320neo受領機にKaバンドコネクティビティと組み合わせた最新世代のワイヤレススイートを指定するようになっています。カナダの厳格な環境目標は、燃料消費と排気ガスを抑制する軽量IFE設計と一致しています。米国との規制上の調和がクロスボーダーのフリートシェアリングとベンダーの共通化を簡素化し、投資をさらに促進しています。

クロスボーダーアライアンスとコードシェア協定により、航空機機内エンターテインメントシステムを運航する航空会社は、運航航空会社に関わらず統一されたエンターテインメント体験を提供するよう促されています。米国主要航空会社は共有ブランドで運航する地方系列会社と提携し、コンテンツライブラリとインターフェースデザインの同期化を強制しています。この相互運用性の目標により、商用航空機機内エンターテインメントシステム市場は一次事業者を超え、両国にサービスを提供するリース会社、MRO、ソフトウェアインテグレーターをも包含するまでに拡大しています。

競争環境

市場構造は適度に集中しており、長年にわたる航空電子機器企業がコネクティビティスペシャリストおよびソフトウェアイノベーターによって補完されています。Panasonic HoldingsおよびThales Groupは、型式認証における数十年の実績、広範なスペアパーツネットワーク、およびバンドルされたコンテンツサービスを強みとしています。Collins Aerospaceはコックピット・キャビン統合における強みを活かし、衛星事業者のViasatおよびIntelstatは高スループット軌道資産によってシステムアーキテクチャを形成しています。最近のラインフィット受注を獲得したサプライヤーは、ディスプレイ、サーバー、アンテナ、コンテンツ管理、および広告エンジンを単一契約でまとめた包括的なパッケージを提供し、航空会社のインターフェースリスクを低減しています。

技術的差別化は今やハードウェア仕様よりも収益実現に焦点が当てられています。PanasonicのAstrovaプラットフォームはAI駆動型コンテンツキュレーションを統合し、クリックスルー率を30%向上させると報告されています。Viasatのマルチテラビット衛星は帯域幅コストの節約を実現し、航空会社がWi-Fi価格を引き下げ、特定路線での浸透率を25%から45%に引き上げることを可能にしています。特化した新規参入企業は、重い配線を回避するクラウドベースのメディアサーバーやポータブルワイヤレスプレーヤーでリージョナルジェットおよびビジネス航空のサブニッチを標的にしています。

参入障壁は、厳格な連邦航空局(FAA)およびカナダ運輸省の認証要件、第382条のアクセシビリティコンプライアンス、および高まるサイバーセキュリティ義務により引き続き高い水準にあります。確立された参入障壁が高いため、OEMは既存事業者としての優位性を享受しています。しかし、ソフトウェア定義アーキテクチャにより、空中でフィーチャーを更新し、サードパーティのマーチャントエコシステムを統合できるアジャイルな開発者にとっての空間が開かれています。

北米商用航空機機内エンターテインメント・コネクティビティシステム業界リーダー

Thales Group

Panasonic Holdings Corporation

Safran SA

Viasat, Inc.

Collins Aerospace (RTX Corporation)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:エアバスはPanasonic Avionicsと、将来のコネクテッド航空機プラットフォームに向けた戦略的パートナーシップを検討するための覚書(MoU)を締結しました。両者は、Panasonic Avionicsの次世代機内エンターテインメント(IFE)ハードウェアおよびソフトウェアサーバープラットフォームであるConverixを活用した新たな機上アーキテクチャの開発を計画しており、2025年後半に予定される正式合意を前提としています。

- 2024年9月:AnuvuはエアカナダとIFEサービスを提供する契約を締結しました。Anuvuはモビリティ市場向けにエンターテインメントソリューションおよび高速機内コネクティビティを提供しています。

- 2024年5月:Panasonic Avionics CorporationとEVA Airは、同社のワイドボディおよびナローボディ航空機54機に機内エンターテインメント(IFE)・コネクティビティシステムおよびデジタルサービスを設置する契約を締結しました。

- 2023年6月:United Airlinesは、Panasonic Avionicsと新しい長距離国際線航空機にAstrova機内エンターテインメントシステムを設置する契約を締結しました。

北米商用航空機機内エンターテインメント・コネクティビティシステム市場レポートの範囲

ナローボディ、ワイドボディは航空機タイプ別セグメントとしてカバーされています。カナダ、米国は国別セグメントとしてカバーされています。| シートバックIFEC |

| ワイヤレスおよびBYOD IFE |

| 座席内電源および周辺機器 |

| ナローボディ機 |

| ワイドボディ機 |

| リージョナルジェット機 |

| 機体メーカー(OEM) |

| アフターマーケット |

| ファーストクラス |

| ビジネスクラス |

| プレミアムエコノミークラス |

| エコノミークラス |

| 米国 |

| カナダ |

| システムタイプ別 | シートバックIFEC |

| ワイヤレスおよびBYOD IFE | |

| 座席内電源および周辺機器 | |

| 航空機タイプ別 | ナローボディ機 |

| ワイドボディ機 | |

| リージョナルジェット機 | |

| フィットタイプ別 | 機体メーカー(OEM) |

| アフターマーケット | |

| キャビンクラス別 | ファーストクラス |

| ビジネスクラス | |

| プレミアムエコノミークラス | |

| エコノミークラス | |

| 国別 | 米国 |

| カナダ |

市場の定義

- 製品タイプ - フライト中に航空機の乗客に提供されるエンターテインメントとは、機内エンターテインメントを指します。エンターテインメントを提供するために使用されるシートバックスクリーンは、IFEシステムの製品タイプに含まれます。

- 航空機タイプ - ナローボディ(単通路)およびワイドボディ(双通路)を含むすべての旅客機がこの調査の対象です。

- キャビンクラス - ビジネスクラスおよびファーストクラス、エコノミーおよびプレミアムエコノミーは、航空会社が旅客に提供する様々なサービスの航空旅行のクラスです。

| キーワード | 定義#テイギ# |

|---|---|

| 国内総生産(GDP) | 国内総生産(GDP)とは、特定期間に国が生産したすべての最終財・サービスの市場価値を金銭で測定したものです。 |

| 機体メーカー(OEM) | 機体メーカー(OEM)とは、伝統的に、その製品が別の企業の製品のコンポーネントとして使用され、その企業が完成品をユーザーに販売する企業として定義されます。 |

| ハイダイナミックレンジ(HDR) | ダイナミックレンジとは、画像の最も明るい部分と最も暗い部分の比率を表します。HDRは標準ダイナミックレンジ(SDR)よりも広いダイナミックレンジを捉えるために使用されます。 |

| 連邦航空局(FAA) | 運輸省の部門であり、航空に関する事項を管掌します。航空交通管制を運営し、米国における航空機製造からパイロット訓練、空港運営に至るまでのすべてを規制しています。 |

| 欧州航空安全機関(EASA) | 欧州航空安全機関は、民間航空の安全と規制を監督する任務を担い、2002年に設立された欧州連合の機関です。 |

| 4Kディスプレイ | 4K解像度とは、水平方向の表示解像度が約4,000ピクセルであることを指します。 |

| 有機発光ダイオード(OLED) | 発光ダイオード(LED)の一種であり、電流に反応して光を発する有機化合物の膜が発光電界発光層として使用されています。 |

| 平均故障間隔(MTBF) | 平均故障間隔とは、通常のシステム動作中における機械的または電子的システムの固有の故障間の予測経過時間です。 |

| 格安航空会社(LCC) | 運営コストの最小化を特に重視し、運賃に含まれる従来のサービスや設備の一部を省略して運営される航空会社です。 |

| 電動調光ウィンドウ(EDW) | 可視光の最大99.96%を遮断し、完全な不透明性を提供するタイプのウィンドウであり、側壁パネルのウィンドウカセットに統合されています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に照らしてテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築 過去年および予測年の市場規模推定値は収益ベースで提供されています。販売量への換算については、各国の予測期間全体にわたって平均販売価格(ASP)を一定に保ち、インフレは価格設定に含めません。

- ステップ3:検証と確定 この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はレベルと機能全体にわたって選定され、調査対象市場の総合的な全体像を生み出します。

- ステップ4:調査アウトプット シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム