中東・アフリカバッテリー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

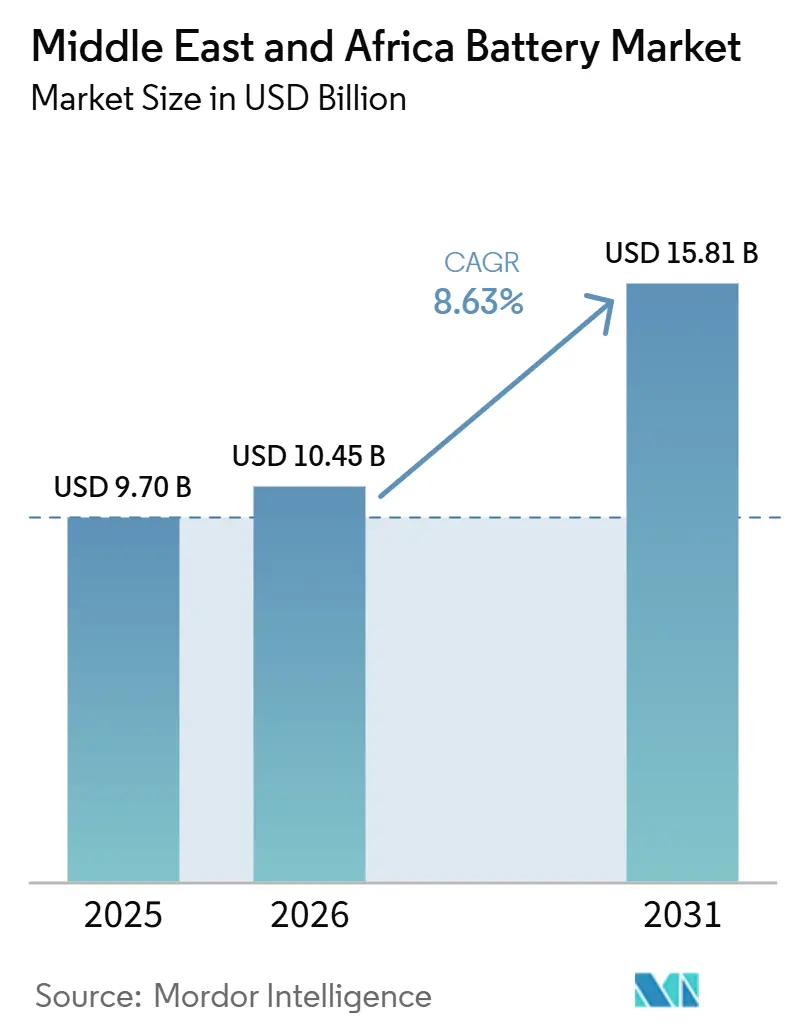

| 市場規模 (2026) | 10.45 十億米ドル |

| 市場規模 (2031) | 15.81 十億米ドル |

| 成長率 (2026 - 2031) | 8.63% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカバッテリー市場分析

中東・アフリカ バッテリー市場の規模は、2025年の97億米ドル、2026年の104億5,000万米ドルから、2031年までに158億1,000万米ドルへと拡大し、2026年から2031年の間に8.63%のCAGRを記録する見込みです現在、湾岸協力会議(GCC)における野心的なユーティリティ規模の蓄電調達や、サハラ以南アフリカ全域でのミニグリッドプログラムが需要を加速させており、サウジアラビアおよびモロッコでのギガファクトリー建設発表は、同地域が輸入国から生産国へと移行しつつあることを示しています。[1]アヌ・バンバーニ、「中東・アフリカ 太陽光発電ニュース抜粋:エネルギー貯蔵コスト『過去最低』1キロワット時あたり73〜75米ドルほか」、TaiyangNews、taiyangnews.info リチウムイオン電池パック価格の低下、系統安定性ニーズの高まり、および電気自動車(EV)の普及が近期成長を支えています。同時に、ドナー支援による優遇融資がエジプト、ケニア、ナイジェリアにおける初期蓄電導入のリスクを低減しており、サウジアラビアの入札における1キロワット時あたり73〜75米ドルという過去最低水準の導入コストは、中東・アフリカ バッテリー市場がグローバルなコスト基準に近づきつつあることを示しています。中国の電池セルメーカーからの競争圧力と、湾岸の政府系ファンドによる現地化政策は、引き続きマージンを圧縮しつつも、技術移転を加速させています。

主要レポートのポイント

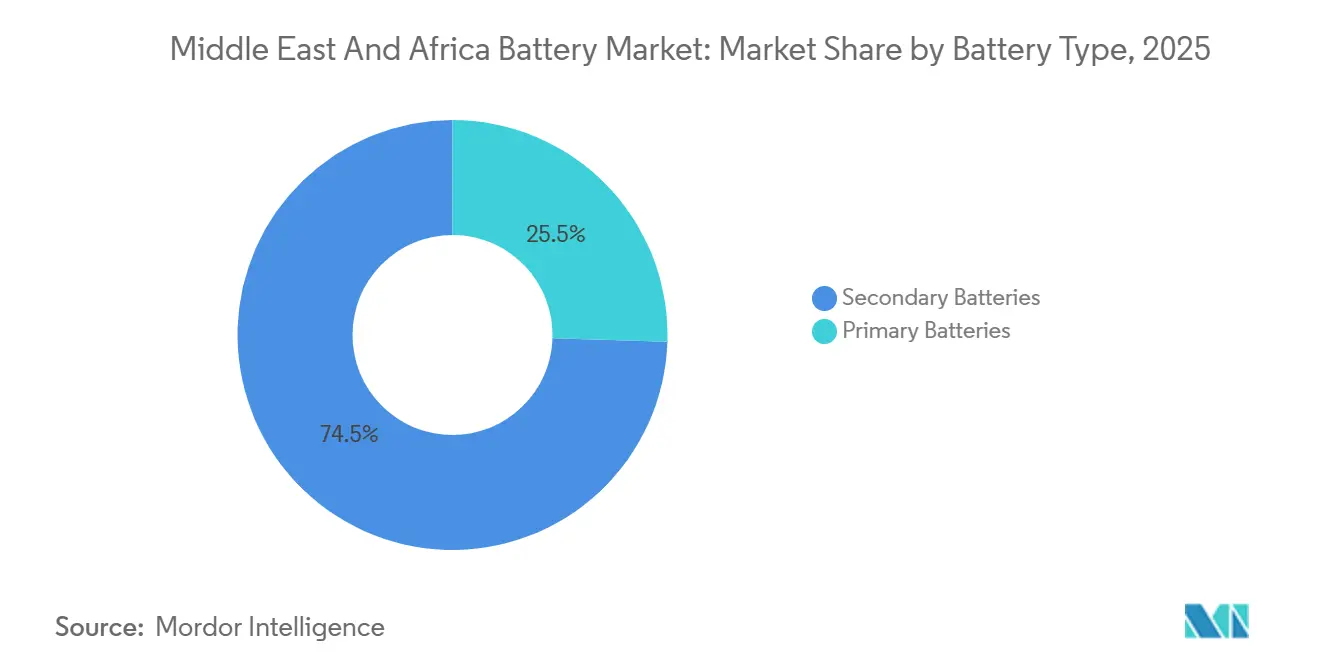

- バッテリータイプ別では、二次電池が2025年の中東・アフリカバッテリー市場シェアの74.5%を占めました。二次電池は2031年にかけてCAGR15.8%で拡大する見込みです。

- 技術別では、リチウムイオンが2025年の中東・アフリカバッテリー市場規模において収益シェアの34.9%を占めました。固体電池は2026年~2031年にかけてCAGR22.4%で成長する見込みです。

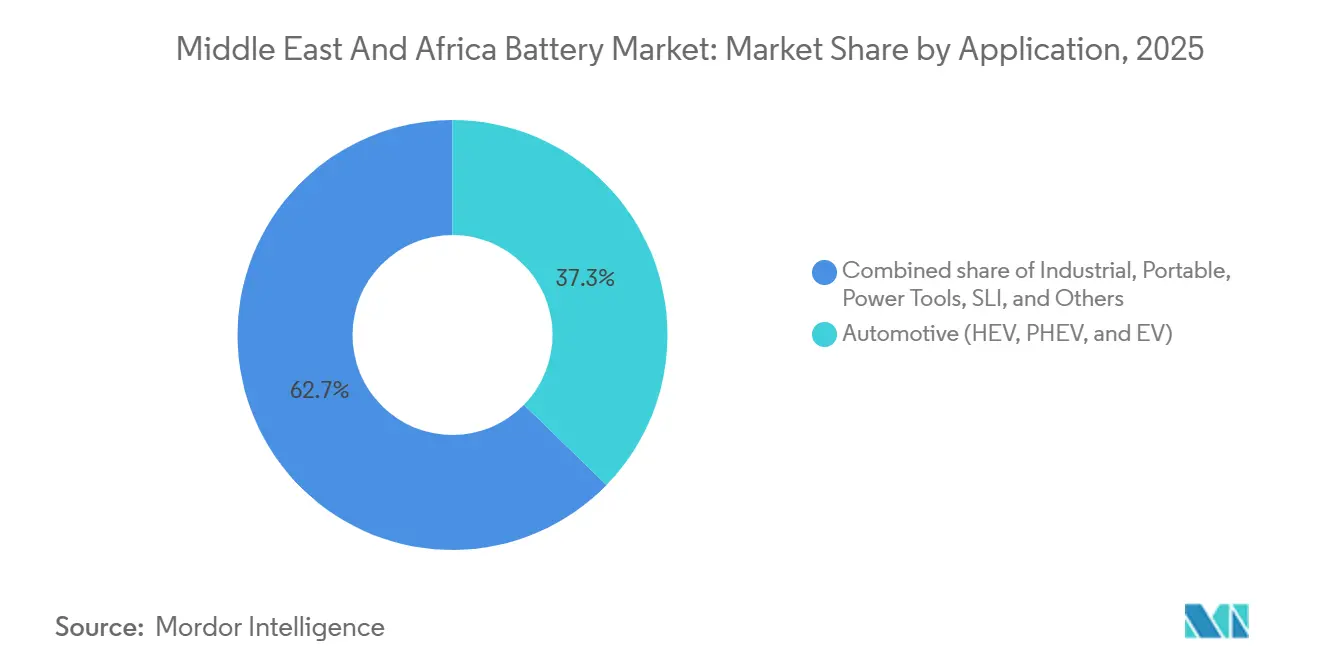

- 用途別では、自動車用バッテリーが2025年の中東・アフリカバッテリー市場シェアの37.3%を占めました。産業用バッテリーの用途は2031年までにCAGR10.6%を記録する見込みです。

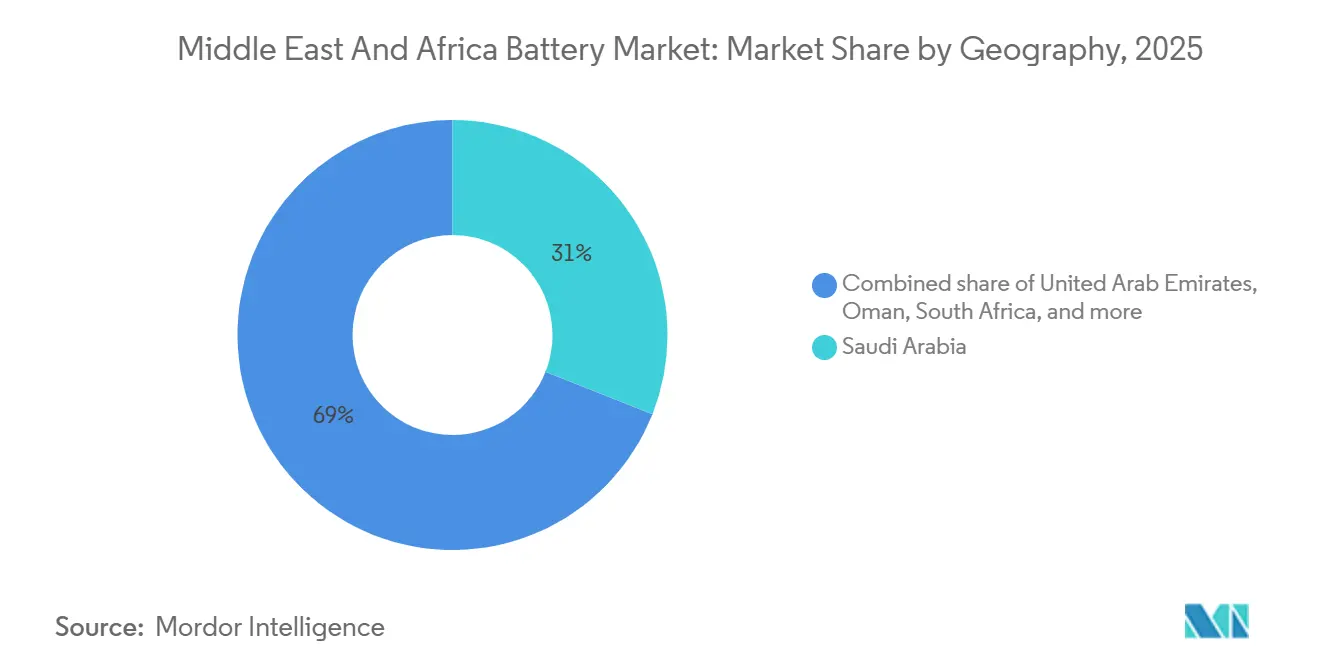

- 地域別では、サウジアラビアが2025年の中東・アフリカバッテリー市場において収益シェア31.0%でトップとなりました。オマーンは2026年~2031年にかけて最も速いCAGR14.7%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東・アフリカバッテリー市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの(概算)%影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リチウムイオン電池価格の下落 | 2.10% | GCC、南アフリカ、汎地域入札 | 短期(2年以内) |

| 急速なEV普及とGCC電化目標 | 1.80% | サウジアラビア、アラブ首長国連邦、カタール、エジプト、モロッコ | 中期(2〜4年) |

| オフグリッドアフリカにおける分散型太陽光+蓄電の普及 | 1.50% | ナイジェリア、ケニア、エチオピア | 中期(2〜4年) |

| セル・パックのギガファクトリーの現地化 | 1.30% | サウジアラビア、モロッコ | 長期(4年以上) |

| 通信タワーのリチウム改装 | 0.90% | ナイジェリア、ケニア、南アフリカ、エジプト | 短期(2年以内) |

| グリッド不安定性による鉛酸バッテリーの代替 | 0.70% | ナイジェリア、エジプト、ケニア、南アフリカ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

リチウムイオン電池価格の下落

リチウムイオンパック価格は2025年12月に1キロワット時あたり108米ドルまで下落し、2023年の139米ドルから低下しており、鉛酸バッテリーとのコスト差が縮小し、通信バックアップや4時間ユーティリティ蓄電における総保有コストが改善しています。[2]BloombergNEF、「2025年のバッテリーパック価格」、about.bnef.com サウジアラビアのタブークおよびハイールプロジェクトは、HiTHIUMの1,175Ahリチウム鉄リン酸塩(LFP)セルを導入することで、1キロワット時あたり73〜75米ドルという地域記録を達成し、大量調達と中国サプライチェーンの規模が購買者に還元される仕組みを示しています。GCC諸国と南アフリカの透明性の高い入札はこれらのコスト削減をすぐに反映する一方、輸入関税と外国為替の変動がケニアとナイジェリアにおける恩恵を緩和しています。多国間貸付機関が融資するエジプトの1.1GWオベリスク太陽光+蓄電プロジェクトは、日射量の多い市場において天然ガスピーカーとのLCOE(均等化発電コスト)同等性が達成可能であることを示しています。[3]Sam Peters、「太陽光と蓄電池がエジプトの停電克服に貢献する可能性」、CNN、cnn.com 全体として、パックコストの下落は中東・アフリカバッテリー市場の規模拡大への道を強化しており、特に補助金または譲許的債務がさらに資金調達コストを削減する地域においてその傾向が顕著です。

急速なEV普及とGCC電化目標

サウジアラビアのEVグリーン・イニシアティブは、Ceer MotorsおよびサウジアラムコとBYDの製造に関する覚書(MoU)を契機として、2030年までにリヤドでのEV普及率30%を目指しています。アラブ首長国連邦は、ドバイでのEVシェア20%、アブダビでのEVシェア10%を目標とし、2024年末時点ですでに740か所以上の公共充電器が設置されています。これらの義務化措置は石油依存経済を多角化し、新たな産業バリューチェーンを確立することで、バッテリー需要を押し上げ、リサイクル投資を促進しています。カタール、オマーン、エジプトはより小規模でこのモデルを踏襲しており、モロッコによるGotion社のクニトラ・ギガファクトリーへの3億4,600万米ドルの政府投資は、輸出志向型の電池生産を支えています。したがって、EV成長は現地セル生産を前倒しで促進し、欧州の自動車OEMへのサプライチェーンを短縮し、中東・アフリカ バッテリー市場をグローバルな自動車プラットフォームに組み込んでいます。

オフグリッドアフリカにおける分散型太陽光+蓄電の普及

ナイジェリアのエネルギー移行計画は、これまでに調達した36億米ドルを背景に、ミニグリッドおよびソーラーホームシステムを中心として、5GWの太陽光と2.5GWのバッテリー追加を求めています。アフリカ開発銀行が資金提供するエチオピアのDREAMプログラムは、30万人の農村受益者向けにバッテリー蓄電を伴う太陽光ミニグリッド灌漑を支援しています。ケニアの世界銀行が支援する100MWhの電池エネルギー貯蔵システム(BESS)は2026年に稼働予定で、地熱および風力を補完します。これらの分散型モデルは送電網建設を迂回し、18ヶ月以内に電力を供給し、生産的な夕方の負荷を解放します。経済性は依然として障壁であり、オフグリッドシステムは1世帯あたり225〜400米ドルかかるのに対し、支払意思額は150米ドル未満ですが、成果連動型融資とカーボンクレジット収入がギャップを埋めています。コスト曲線が低下するにつれ、中東・アフリカバッテリー市場はペイ・アズ・ユー・ゴー型太陽光企業やドナー支援のユーティリティからの取引量増加を見込んでいます。

セル・パックのギガファクトリーの現地化(サウジアラビア、モロッコ)

Gotion High-Techのクニトラにおける13億米ドルの第1フェーズギガファクトリーは、2026年から年間20GWhの生産を目標とし、65億米ドルの予算で100GWhまで拡張します。このプロジェクトは正極および負極ラインを統合し、17,000の雇用を創出し、2GWhの蓄電プラントを備えた専用風力発電で稼働します。サウジアラビアは2.5GW/10GWhの入札パイプラインを活用してBYDと潜在的なアラムコ(Aramco)合弁事業を誘致し、ビジョン2030の枠組みの中で製造業とR&Dを組み込んでいます。現地化はサプライセキュリティを確保し、陸揚げコストを削減し、中東・アフリカバッテリー市場を欧州・北米における関税リスクへのヘッジとして位置付けます。

制約要因影響分析*

| 制約要因 | CAGRへの(概算)%影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料供給制約(リチウム、コバルト) | -1.20% | グローバル、コンゴ民主共和国コバルトに焦点 | 中期(2〜4年) |

| 価格に敏感なアフリカ市場における高い初期コスト | -0.90% | ナイジェリア、ケニア、エチオピア | 短期(2年以内) |

| リサイクルエコシステムの脆弱性と鉛規制 | -0.60% | 地域全体 | 長期(4年以上) |

| 政策インセンティブの断片化 | -0.50% | GCC、北アフリカ、サハラ以南アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料供給制約(リチウム、コバルト)

炭酸リチウムのスポット価格は2022年の1トンあたり8万米ドルから2024年には1万米ドルに急落し、その後2025年初頭には1万1,500米ドルに回復し、契約交渉を混乱させ、メーカーのマージンを圧迫しました。コバルトはコンゴ民主共和国(DRC)に70%が集中しており、EUおよび米国のバッテリー規制に基づくESGコンプライアンスコストを引き上げています。OEMはコバルトフリーLFP化学への転換で対応する一方、モロッコはリン酸塩埋蔵量を正極前駆体に活用しています。サウジアラビアとオマーンは油田かん水からのリチウム回収を探っています。したがって、供給の変動性は中東・アフリカバッテリー市場の成長軌道を抑制しますが、頓挫させるものではありません。

価格に敏感なアフリカ市場における高い初期コスト

ナイジェリアの1人あたりGDP2,200米ドルおよびエチオピアの1,100米ドルは、ドナー支援または法人ユースケース以外での商業普及を制限しています。エチオピアの国家電化プログラムは、オフグリッドシステムのコストを1世帯あたり225〜400米ドルと試算しており、支払意思額の150米ドル未満との差を補助金入札で補う必要があります。ケニアは年利1.25%の30年譲許的債務により100MWhのBESSに資金調達できましたが、商業金利が12%を上回ると同様のプロジェクトは採算が合わなくなります。したがって、経済的手頃さは、政府主導のGCCプログラム以外での中東・アフリカバッテリー市場における制約要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリータイプ別:充電式セルがリードを拡大

二次電池は2025年の中東・アフリカバッテリー市場シェアの74.5%を支配しており、通信改装とEV普及の急増を反映しています。このセグメントは2031年にかけてCAGR15.8%を記録する見込みで、充電式の中東・アフリカバッテリー市場規模は期末までに120億米ドルを大きく超えると予想されます。サイクル寿命の向上、パックコストの低下、および拡大する融資オプションが、UPS、ミニグリッド、およびモーティブパワーのニッチへの普及を支えています。

一次電池は防衛および遠隔センシングにおける専門的役割に留まっています。高いエネルギー密度を提供するものの、廃棄物規制の強化と充電式の経済性向上がその相対的な訴求力を侵食しています。鉛酸ユニットは、タワー会社と商業・産業(C&I)顧客がペイ・アズ・ユー・セーブ契約によってリチウムイオンにアップグレードするにつれ、毎年シェアを失っています。予測期間を通じて、ドナー支援の電化スキームがコミュニティシステムに最低2,000サイクルのバッテリーを指定するにつれ、充電式の普及率はさらに上昇します。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後にご利用いただけます

技術別:リチウムイオンが優位、固体電池が台頭

リチウムイオンバリアントは2025年の中東・アフリカバッテリー市場の34.9%を占め、このセグメントはサプライチェーンの現地化と、自動車、定置型、モーティブパワーのニーズをカバーする多様な化学の恩恵を受けています。リチウムイオンの中では、LFPが熱安定性の高さから定置型蓄電においてニッケルマンガンコバルト(NMC)を凌駕しています。

固体電池は2027年以降パイロット運用から商業生産へと移行し、CAGR22.4%で拡大します。初期の生産量はGCC市場に輸入されるプレミアムEVに流れ、コスト低下が2030年代中頃の大衆市場への普及を左右します。フロー電池とナトリウム硫黄システムは長時間の産業用マイクログリッドに対応するニッチな位置付けに留まっています。新興のナトリウムイオン技術はリチウムコストを下回る可能性がありますが、砂漠気候での3,000サイクル耐久性のデモンストレーションが広範な普及の前提条件となります。

用途別:産業用蓄電が急成長

自動車用バッテリーは2025年の中東・アフリカバッテリー市場収益の37.3%を占め、アラブ首長国連邦の道路上の34,970台のEVとリヤドの30%普及目標によって支えられています。[4]PwCミドルイースト、「アラブ首長国連邦EV市場アップデート2025」、pwc.com しかし、通信、UPS、グリッド規模蓄電を含む産業用途は、CAGR10.6%で自動車の成長を上回ると予想されています。南アフリカのBESIPPPPとエジプトのIPPプログラムがより多くのメガワット時容量を認可するにつれ、系統連系プロジェクトの中東・アフリカバッテリー市場規模は急増します。

ポータブル電子機器と電動工具は、一桁台の緩やかな成長の成熟セグメントを形成しています。EV販売の増加に伴いスターティング・ライティング・イグニッション(SLI)需要は減少していますが、レガシー車両フリートは2020年代後半にかけて代替需要を維持します。全体的に、産業用蓄電が収益成長のエンジンとなる一方、自動車は製造規模と技術移転を支えます。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後にご利用いただけます

地域分析

サウジアラビアは2025年の中東・アフリカバッテリー市場の31.0%を占め、2030年までに48GWhという目標と、サウジアラビアリヤル(SAR)67億3,000万(18億米ドル)相当の2.5GW/10GWh入札パイプラインを活用しています。BYDの12.5GWh契約とSungrowの7.8GWh導入実績は、同国を地域最大の単独バイヤーとしています。アラブ首長国連邦はアブダビの19GWhマスダール(Masdar)プロジェクトと、地域で最も速い1人あたりEV普及を支える高密度充電ステーションネットワークを擁して続いています。

オマーンのCAGR14.7%という予測は、20GWの再生可能エネルギー計画とグリーン水素輸出の野望から生じており、複数時間の蓄電バッファーを必要としています。カタール、クウェート、バーレーンはより慎重に進めていますが、サウジアラビアとアラブ首長国連邦のコスト低下を観察した後、政策ロードマップにバッテリー入札を組み込み始めています。

北アフリカの勢いは輸出主導です。モロッコのクニトラギガファクトリーは自由貿易協定に基づいて欧州需要を取り込み、エジプトのビジョン2030再生可能エネルギー目標は欧州復興開発銀行(EBRD)とアフリカ開発銀行が融資するユーティリティ規模の導入を押し上げています。南アフリカの計画停電(ロードシェディング)危機とBESIPPPPの認可は、統合業者に商業機会をもたらします。対照的に、サハラ以南アフリカはドナー支援のミニグリッドに依存しており、ナイジェリアの5GW太陽光+2.5GW蓄電の誓約、ケニアの400MWh目標、エチオピアのDREAMプログラムは、譲許的資本がどのようにエネルギーアクセスプロジェクトに蓄電を供給するかを示しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後にご利用いただけます

競合環境

グローバルなセルメーカーがGCC入札に集中しており、中東・アフリカバッテリー市場は中程度に集中したプロファイルを示しています。Contemporary Amperex Technology(CATL)はアブダビの19GWh注文を獲得し、BYDはサウジアラビアの12.5GWh契約を価格リーダーシップで複数年オフテイクを確保しました。LG Energy SolutionとSamsung SDIは活動を続けていますが、コスト面で中国勢の入札にはまだ対抗できていません。

地域チャンピオンは現地化を通じて台頭しています。Gotion High-Techのクニトラプラントはアップストリームのカソードラインを組み込み、1kWhあたり0.03米ドルというモロッコの風力発電の恩恵を受けています。サウジアラビアでは、潜在的なBYD・アラムコ(Aramco)アライアンスが石油化学のノウハウと政府系ファンドを活用しています。Middle East Battery Companyのようなローカルアセンブラーは、通信タワーを改装し、確立された鉛酸チャネルを活用してリチウムへの転換を進めています。

市場の差別化はセルフォーマットと持続時間を中心に展開されています。HiTHIUMの1,175Ah LFPセルはラック数と熱管理の複雑さを軽減し、記録的なGCC価格ポイントを実現しました。ESS Inc.は、8時間の稼働時間と無制限のサイクル寿命を求めるナイジェリアのIPPに向けて鉄フロー型ユニットを位置付けています。IECおよびITU規格への認証が現在では前提条件となっており、小規模参入者の障壁を高めています。

中東・アフリカバッテリー業界リーダー

Exide Industries Ltd

First National Battery Pty Ltd

Middle East Battery Company (MEBCO)

EnerSys

Amara Raja Batteries Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:アラブ首長国連邦の再生可エネルギー開発会社であるMasdarは、Sungrowとの契約を締結しました。この契約は、アブダビにおける大規模な再生可能エネルギー事業向けに7.5GWhの電池エネルギー貯蔵システム(BESS)を供給するものです。このプロジェクトは、大規模な再生可能エネルギー統合の強化とアラブ首長国連邦全域における系統安定性の確保において重要な役割を果たしています。

- 2025年9月:サウジアラビア電力公社は、HiTHIUMをサプライヤーとして、タブークおよびハイルにおける4.9GWhのBESS契約を1キロワット時あたり73〜75米ドルで落札しました。

- 2025年7月:アフリカ開発銀行は、ナイジェリアの国家BESS実現可能性調査に対して120万米ドルの助成金を拠出しました。

- 2024年6月:Gotion High-Techは、モロッコのクニトラ・ギガファクトリーの第一フェーズ(評価額13億米ドル)の基礎工事を開始しました。

- 2024年5月:ESS Inc.は、米国輸出入銀行の融資支援を受け、ナイジェリアの独立系発電事業者(IPP)であるSapeleから1MW/8MWhの鉄フロー電池の受注を獲得しました。

中東・アフリカバッテリー市場レポートの範囲

バッテリーはエネルギーを蓄積し、化学エネルギーを電気に変換することで放電します。典型的なバッテリーは、1つ以上の電気化学セルを使用した化学的手段によって電力を生成することが最も多いです。

中東・アフリカバッテリー市場レポートは、バッテリータイプ(一次電池、二次電池)、技術(鉛酸、リチウムイオン、ニッケル水素、ニッケルカドミウム、ナトリウム硫黄、固体電池、フロー電池、新興化学)、用途(自動車、産業、ポータブル、電動工具、SLI、その他の用途)、地域(サウジアラビア、アラブ首長国連邦(UAE)、カタール、クウェート、オマーン、バーレーン、中東その他、南アフリカ、エジプト、ケニア、ナイジェリア、モロッコ、エチオピア、アフリカその他)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

| 一次電池 |

| 二次電池 |

| 鉛酸 |

| リチウムイオン |

| ニッケル水素 |

| ニッケルカドミウム |

| ナトリウム硫黄 |

| 固体電池 |

| フロー電池 |

| 新興化学 |

| 自動車(HEV、PHEV、およびEV) |

| 産業(モーティブ、定置型(通信、UPS、エネルギー貯蔵システム(ESS))等) |

| ポータブル(コンシューマーエレクトロニクス等) |

| 電動工具 |

| SLI |

| その他の用途 |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| オマーン | |

| バーレーン | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ケニア | |

| ナイジェリア | |

| モロッコ | |

| エチオピア | |

| アフリカその他 |

| バッテリータイプ別 | 一次電池 | |

| 二次電池 | ||

| 技術別 | 鉛酸 | |

| リチウムイオン | ||

| ニッケル水素 | ||

| ニッケルカドミウム | ||

| ナトリウム硫黄 | ||

| 固体電池 | ||

| フロー電池 | ||

| 新興化学 | ||

| 用途別 | 自動車(HEV、PHEV、およびEV) | |

| 産業(モーティブ、定置型(通信、UPS、エネルギー貯蔵システム(ESS))等) | ||

| ポータブル(コンシューマーエレクトロニクス等) | ||

| 電動工具 | ||

| SLI | ||

| その他の用途 | ||

| 地域別 | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| オマーン | ||

| バーレーン | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ケニア | ||

| ナイジェリア | ||

| モロッコ | ||

| エチオピア | ||

| アフリカその他 | ||

レポートで回答される主要質問

中東・アフリカバッテリー市場の現在の規模と予想される成長は?

市場は2026年に100億4,500万米ドルであり、2031年には158億1,000万米ドルに達すると予測されており、CAGR8.63%を記録します。

地域需要を牽引するバッテリータイプはどれですか?

二次電池(充電式)が2025年に74.5%のシェアを占め、2031年にかけてCAGR15.8%で成長する見込みです。

湾岸諸国におけるユーティリティ規模の蓄電調達を推進する要因は何ですか?

1kWhあたり約73米ドルという記録的な低導入コストと政府系ファンドによる多角化アジェンダが、サウジアラビアとアラブ首長国連邦における複数ギガワット規模の入札を促進しています。

通信タワーのリチウム改装が加速している理由は何ですか?

リチウム鉄リン酸塩(LFP)はディーゼルの稼働時間を最大70%削減し、ナイジェリア、ケニア、南アフリカのタワー事業者に3年未満の回収期間をもたらします。

最も成長が速い地域はどこですか?

オマーンが20GWの再生可能エネルギーとグリーン水素ロードマップに牽引され、予測CAGR14.7%で成長をリードしています。

ギガファクトリーはこの地域でどのような役割を果たしていますか?

モロッコとサウジアラビアのギガファクトリー計画はセル生産を現地化し、供給リスクを低減し、この地域を欧州およびアフリカのEV需要に対応する位置に置きます。

最終更新日: