中東・アフリカスマートウォッチ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

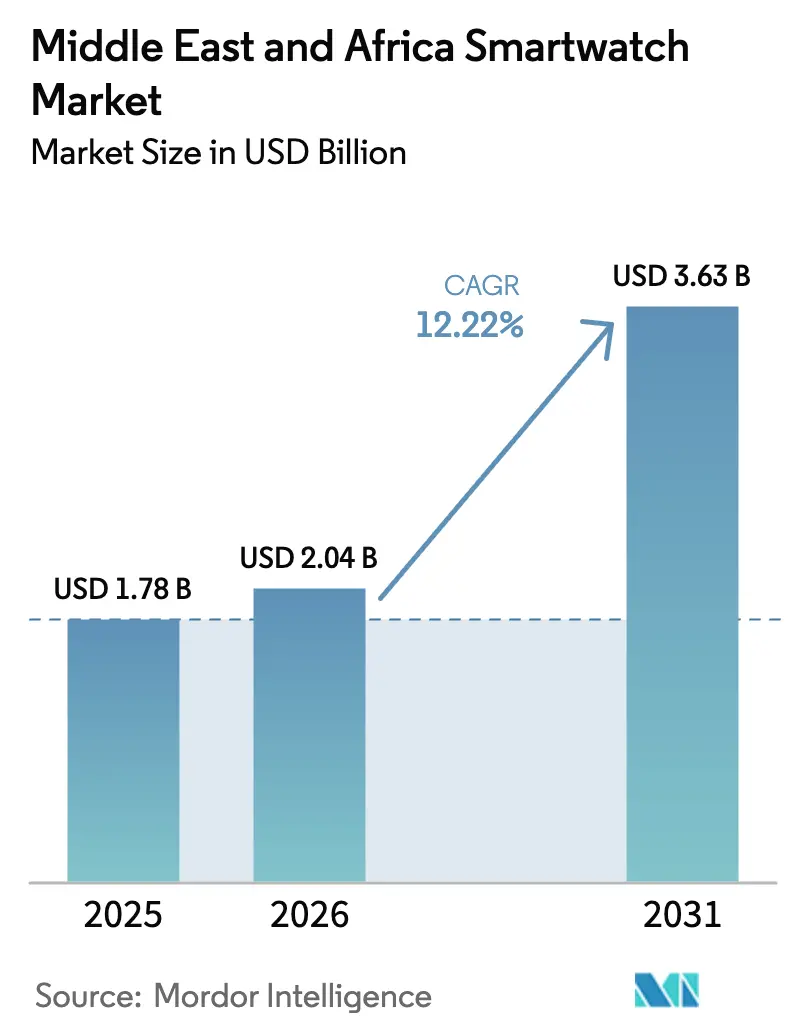

| 基準年の市場規模 (2025) | 1.78 十億米ドル |

| 市場規模 (2026) | 2.04 十億米ドル |

| 市場規模 (2031) | 3.63 十億米ドル |

| 成長率 (2026 - 2031) | 12.22% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカスマートウォッチ市場分析

中東・アフリカスマートウォッチ市場規模は2025年に17億8,000万米ドルと評価され、2026年の20億4,000万米ドルから2031年には36億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは12.22%である。この見通しは、湾岸協力会議(GCC)全域における政府系デジタルヘルス義務化、ウェアラブル端末にタップ決済認証情報を組み込むフィンテックパートナーシップ、および無線モジュールの消費電力を半減させる5G RedCapの展開によって支えられている。セルラー接続はスマートウォッチを遠隔医療のエンドポイントとして再定義しており、一方で199米ドル未満のバジェット端末はケニア、ナイジェリア、南アフリカにおける初回採用を促進している。AMOLEDスクリーンは確立されたサプライチェーンにより引き続き主要ディスプレイであるが、マイクロLEDのプロトタイプはすでに33%高い日中輝度を実証しており、明確なプレミアムティアへの移行経路を確認している。WatchOSが引き続きリードしているが、HuaweiがアプリストアをローカライズしGCCテレコムと大量購入補助金の交渉を進めるにつれ、HarmonyOSがその差を縮めている。全体として、ハードウェア出荷はブルートゥースのみのアクセサリーから、人口健康ダッシュボードと統合する独立ネットワーク接続デバイスへとシフトしている。

主要レポートの要点

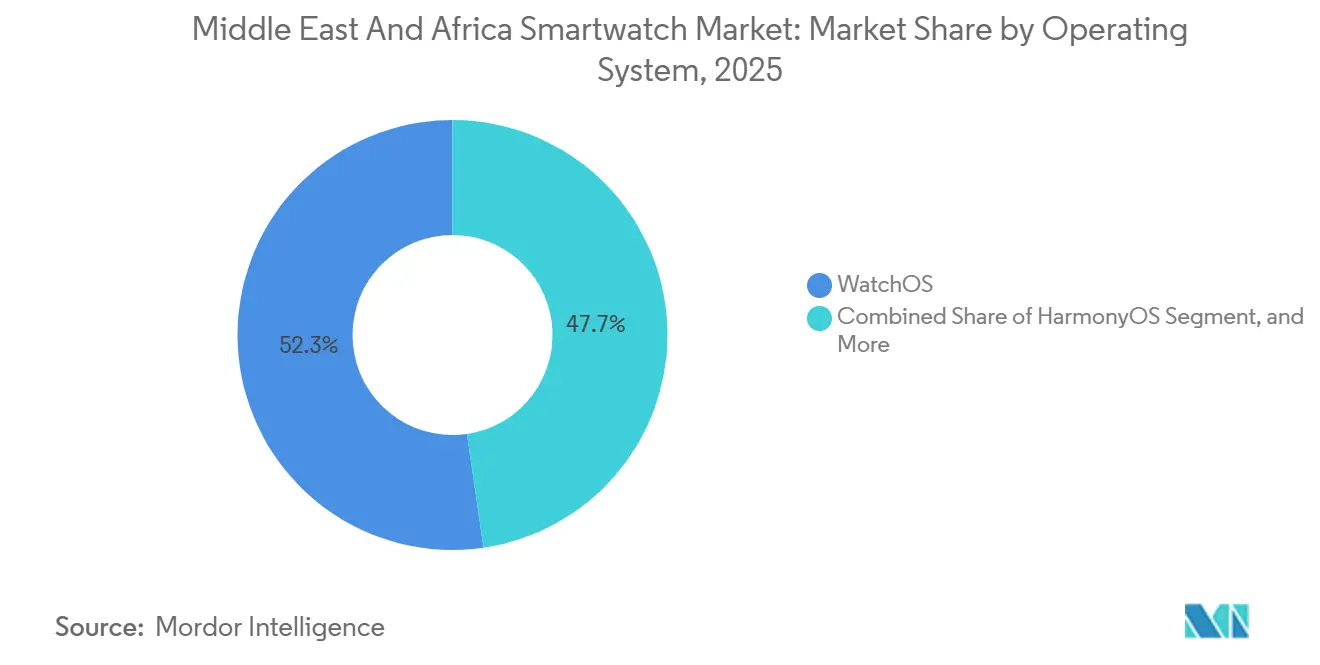

- オペレーティングシステム別では、WatchOSが2025年の収益の52.31%を占めたが、HarmonyOSは2031年までに13.11%のCAGRを記録すると予測されており、セグメント内で最も速い成長を示している。

- ディスプレイ技術別では、AMOLEDが2025年の出荷量の68.19%を占めて首位であり、一方でマイクロLEDユニットは同期間に13.24%のCAGRで拡大すると予測されている。

- 接続性別では、ブルートゥースのみのデバイスが2025年の数量の59.24%を占めたが、セルラーLTEおよび5Gスマートウォッチは2031年までに13.19%の速度で拡大すると予測されている。

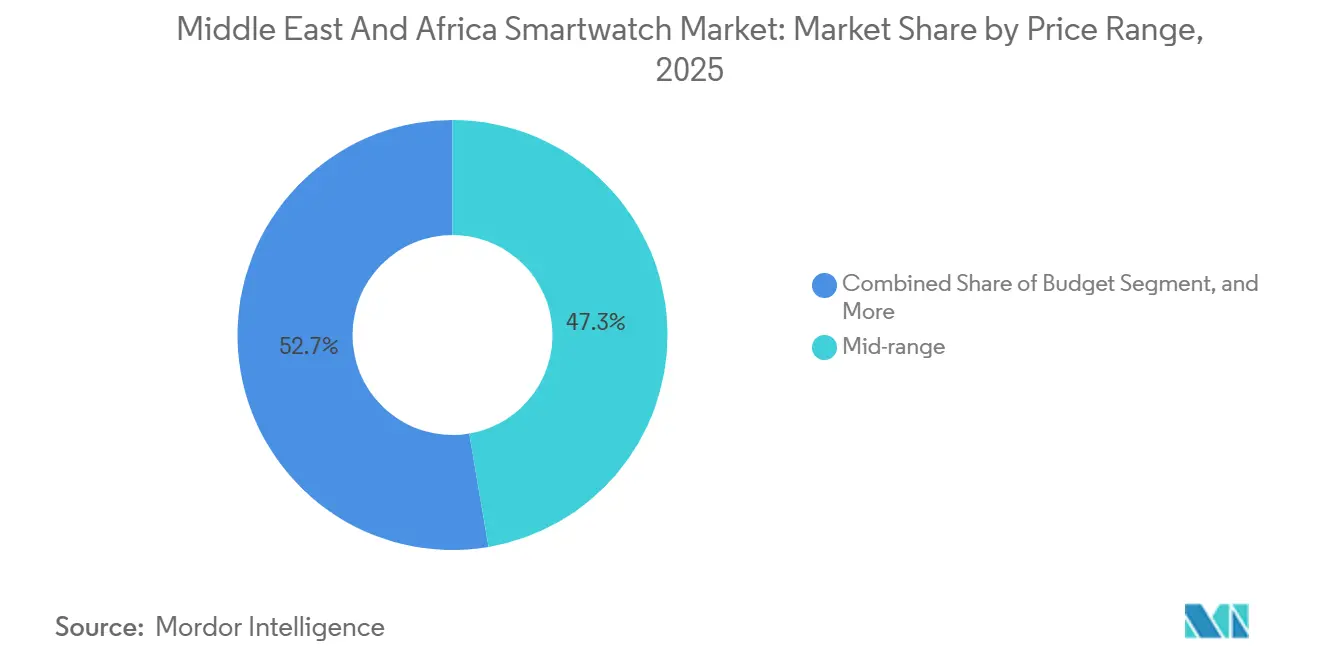

- 価格帯別では、200~399米ドルのミドルレンジモデルが2025年の販売の47.33%を獲得したが、199米ドル未満のバジェットティアは12.93%のCAGRで成長すると予測されており、最も成長の速いブラケットとなっている。

- 用途別では、スポーツ・フィットネスが2025年に43.57%を占め、医療的に検証されたユースケースは2031年までに13.07%のCAGRを記録する見込みである。

- 地域別では、中東が2025年の収益の58.46%を占め、アフリカは2031年までに12.61%のCAGRを記録する軌道にあり、サブリージョン中で最高となっている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東・アフリカスマートウォッチ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| eSIMベースのLTEスマートウォッチの普及 | +2.1% | GCCコア(UAE、サウジアラビア、クウェート、カタール)、トルコおよび南アフリカへの波及 | 中期(2~4年) |

| フィンテック対応ウェアラブル決済の急速な拡大 | +1.8% | UAE、サウジアラビア、クウェート、エジプト、南アフリカ | 短期(2年以内) |

| GCCにおける政府主導のデジタルヘルス推進 | +2.3% | UAE、サウジアラビア、カタール、バーレーン | 中期(2~4年) |

| 消費者向け電子機器製造のローカライゼーション奨励策 | +1.5% | エジプト、サウジアラビア、UAE、ケニア | 長期(4年以上) |

| 健康意識の高まりとフィットネスクラブ会員数の増加 | +1.9% | GCC(UAE、サウジアラビア、カタール)、トルコ・南アフリカ・ケニアの都市部 | 短期(2年以内) |

| AI駆動ウェルネス分析のメインストリーム採用 | +2.2% | グローバル、UAE・サウジアラビア・南アフリカでの早期普及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

eSIMベースのLTEスマートウォッチの普及

スタンドアロン接続性はスマートウォッチをコンパニオンガジェットから独立した通信ツールへと変えつつある。GCCオペレーターは数分でeSIMプロファイルを有効化し、すべてのLTEデバイスに12ヶ月のデータプランをバンドルするケースが増えている。クウェートとUAEにおける5G RedCapパイロットは無線コストをモジュールあたり20米ドル未満に引き下げ、消費電力を約50%削減し、ミドルレンジのセルラーモデルを実現可能にした。[1]STC Kuwait、「商用5G RedCapサービス」、stc.com.kwユースケースはフィットネスを超え、緊急通報センターに直接ルーティングされる転倒検知アラートや糖尿病患者向けの遠隔血糖モニタリングを可能にしている。政府調達も国家遠隔医療パイロット向けにLTEスマートウォッチを優先しており、2031年まで持続的な需要を確保している。

フィンテック対応ウェアラブル決済の急速な拡大

地域全体の銀行がトークン化されたデビット認証情報をスマートウォッチのオペレーティングシステムに直接組み込んでいる。First Abu Dhabi Bank、Emirates NBD、Boubyan Bankは2024年から2025年にかけてスマートウォッチウォレットを展開し、その後、非接触スマートウォッチ決済はスーパーマーケットや地下鉄改札での標準機能となった。取引手数料の分配により銀行はハードウェアを補助でき、多くのミドルレンジモデルの実質小売価格を最大20%削減している。これにより好循環が生まれ、スマートウォッチの普及率が高まるほど決済量が増加し、それがさらなる割引とマーケティング費用を生み出す。

GCCにおける政府主導のデジタルヘルス推進

UAEとサウジアラビアの保健省は、ウェアラブルデバイスのデータを取り込める相互運用可能な個人健康記録を義務付けている。2025年にMicrosoftとの協力で開発されたアブダビの人口健康インテリジェンスデジタルツインは、すでに市販デバイスからの安静時心拍数とSpO2フィードを消費している。公的保険会社は慢性疾患管理のための認定ウェアラブルをますます償還するようになっており、デバイスを裁量的な電子機器ではなく償還可能な医療センサーとして位置付けている。現地規制認可を取得したベンダーは、これらの大量入札および購読データ契約へのアクセスを獲得する。

AI駆動ウェルネス分析のメインストリーム採用

数百万時間のデータセットで訓練された機械学習モデルが医療グレードの予測インサイトを手首にもたらしている。RocheのAccu-Chek SmartGuideは99.8%の精度で2時間前の低血糖予測を提供し、クウェート、カタール、サウジアラビアで保険会社の支持を獲得した。[2]Roche Middle East、「Accu-Chek SmartGuideローンチ」、roche-middleeast.comHuaweiのTruSenseはオンデバイス処理を4倍にし、クラウドレイテンシなしでリアルタイムストレス評価を提供し、厳格なデータローカライゼーション法規を回避するのに役立っている。WHOの2025年更新デジタルヘルス戦略は、遠隔ケアのためのAIウェアラブルを明示的に支持しており、大量採用への政策的な道筋を開いている。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 健康データの収益化を制限するデータプライバシー規制 | -1.4% | UAE、サウジアラビア、南アフリカ、エジプト、ケニア | 中期(2~4年) |

| 主要アフリカ市場における完成品ウェアラブルへの高い輸入関税 | -1.7% | ケニア、ナイジェリア、タンザニア、ウガンダ、ガーナ | 短期(2年以内) |

| 医療認証を制限するバッテリー寿命の限界 | -0.9% | グローバル、FDA/CE医療機器承認を追求する市場で深刻 | 長期(4年以上) |

| 低コストアンドロイドクローンにおけるセキュリティ脆弱性 | -1.2% | アフリカ(ナイジェリア、ケニア、エジプト)、中東全域のバジェットセグメント | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

収益化を制限するデータプライバシー規制

UAEの2021年連邦政令法第45号およびサウジアラビアの個人データ保護法は、健康データのすべての二次利用に対して明示的なオプトイン同意を要求しており、広告支援型ビジネスモデルを圧迫している。[3]UAE政府、「2021年連邦政令法第45号」、uae.gov.aeクラウドプロバイダーは個人健康記録を国内サーバーにホストしなければならず、インフラコストが上昇している。その結果、分析収益に依存するブランドは、ハードウェアマージンと購読アップグレードにより大きく依存するようになっている。

アフリカにおける完成品ウェアラブルへの高い輸入関税

ケニアの25%の関税、16%のVAT、および各種課税により、陸揚げコストが半分以上増加する。ナイジェリアの多層的なECOWASスケジュールも同様に厳しい。バジェット購買者は税関を回避するグレーマーケット輸入品に流れる傾向があり、公式チャネルの成長を制限している。競争力を回復するため、中国のOEMメーカーは10年間の税制優遇措置のもとエジプトで組み立てを開始しており、工場出荷価格を20~30%削減している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

オペレーティングシステム別:エコシステムのロックインが選択を左右する

中東・アフリカスマートウォッチ市場のオペレーティングシステム販売規模は、2025年にWatchOSが52.31%のシェアを占めていることを示しているが、HarmonyOSは13.11%のCAGRを記録すると予測されており、競合他社の中で最も速い成長率となっている。Appleのハードウェア、クラウドサービス、ヘルスケアパートナーシップの密接に結合したループは、裕福なiPhoneユーザーの忠誠心を確保しているが、そのプレミアム価格設定はHuaweiとSamsungに余地を残している。HarmonyOSはアラビア語とスワヒリ語のインターフェースを組み込み、食料品、株式取引、ライドヘイリングサービスのアプリをプリロードするGCCテレコムとの利益分配契約を締結することで支持を得ている。Android Wear OSはオープンエコシステムの支持者に訴求し、Google Walletと膨大なウォッチフェイスライブラリを活用している。予測期間中、単一のプラットフォームが60%を超える支配力を持つ可能性は低く、クロスプラットフォームアプリ開発者に有利なマルチOSの状況が続くと見られる。

データ主権に関する規制上の精査の高まりが需要をさらに形成している。クラウドではなくデバイス上で処理を維持するベンダーは、サウジアラビアと南アフリカでのコンプライアンス上の摩擦を軽減する。センサーアレイがより高度になるにつれ、カフレス血圧および非侵襲的血糖モニタリングプラットフォームのためにリアルタイム分析をエッジにプッシュできるベンダーを追加することで、より高い平均販売価格と低い解約率を実現し、エコシステムのロックインを強化する。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ディスプレイタイプ別:AMOLEDが数量を確保し、マイクロLEDが日光下での優位性を獲得

AMOLEDは2025年の出荷量の68.19%を提供し、コストパフォーマンスの最適点を確認した。中東・アフリカスマートウォッチ市場におけるAMOLEDのシェアは、その深い黒色と薄いプロファイル、ならびに常時表示フェースとベゼルレスの工業デザインへの要件に依存している。しかし、リヤドとドバイの容赦ない夏の太陽はOLEDの焼き付きを露呈し、バッテリー寿命を大幅に低下させる最大輝度モードを強制する。Samsungの近日発売予定の2.1インチマイクロLEDパネルは4,000ニットと評価されており、消費電力を約半分に抑えながら33%明るい出力を約束し、屋外でのワークアウトでも7日間の持続時間を実現する。

歩留まり率が主要なボトルネックであるため、マイクロLEDは2028年までにミドルレンジティアに展開される前に、500米ドル以上のモデルでデビューする。TFT LCDとPMOLEDは、堅牢なフィールドウォッチ、子供用トラッカー、50米ドル未満のフィットネスバンドに後退する。マイクロLEDをアダプティブリフレッシュファームウェアおよび環境光センサーと組み合わせるベンダーは、ユーザーの操作なしに稼働時間を延長し、充電器から遠く離れた場所で活動するハイカーや油田作業者にとって重要な差別化要因となる。

接続性別:5G RedCapでセルラー採用が加速

ブルートゥースのみのハードウェアは依然として2025年のユニット数量の59.24%を占めているが、中東・アフリカスマートウォッチ市場のセルラースマートウォッチに関連する規模は、2031年までの13.19%のCAGRに牽引され、最も速い速度で拡大している。STC Kuwaitの商用RedCapサービスとEtisalatの2024年7月のトライアルモジュール価格(20米ドル未満)は、部品表のコスト上昇を緩和している。オペレーターは月額5~8米ドルのバンドルデータプランで提案を魅力的にし、Apple Watch Ultra 3 LTEなどのデバイスの知覚される初期費用を15~20%削減している。

アフリカでは高いデータコストが採用を妨げているが、ナイロビのますますキャッシュレス化するマタツネットワークとラゴスの計画中の非接触鉄道プログラムは、携帯電話を自宅に置いたままでもタップ乗車決済をサポートするLTEバリアントの採用をユーザーに促している。ハイブリッドブルートゥース・Wi-Fi SKUは家庭用ルーター経由でワークアウトを同期しながらセルラー料金を回避する中間的な位置を占めているが、データ料金の低下とともにそのシェアは侵食されるだろう。

価格帯別:バジェット端末が大量採用を促進

200~399米ドルのミドルレンジモデルが2025年の販売の47.33%を提供したが、199米ドル未満のバンドは2031年までに12.93%のCAGRで上昇すると予測されており、セグメント最高のCAGRとなっている。中東・アフリカスマートウォッチ市場のバジェット端末の規模は、ケニアのM-Pesa、エジプトのアラビア語キーボード、月次モバイルマネー収入を反映した分割払いプランなどのローカライズされたソフトウェアによって繁栄している。TranssionのOraimoラインはカイロの免税ゾーンでの組み立てにより50~100米ドルで小売されており、輸入品と比べて最大30%安い。

400米ドル以上のプレミアムSKUは、チタンケーシングとサファイアガラスがステータスシグナリングを満たすGCCを中心に、依然として大きな利益プールを確保するだろう。しかし、絶対的な数量成長は手頃な価格にかかっている。TabbyやTamaraなどの後払いサービスと提携するベンダーは、クレジットカードを持たないが安定した給与を持つ中間所得層の購買者を獲得し、フィットネスバンドからスマートウォッチへの上方移行を持続させる。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:医療モニタリングが成長の触媒となる

スポーツ・フィットネスは2025年に43.57%の収益シェアを維持したが、医療的に検証されたアプリケーションは2031年までに13.07%のCAGRを記録し、利益貢献においてレジャー用途を上回ると予想されている。GCC保険会社はAI認定の持続的血糖モニターを償還するようになっており、サウジアラビアのバーチャルヘルスガイドはウェアラブルからの心房細動アラートを電子健康記録に直接統合している。中東・アフリカスマートウォッチ市場の規模は臨床用途と密接に結びついており、プレミアム価格帯を実現し、個別コーチングや遠隔医師相談などの購読アドオンを含むことが多い。

ベンダーはバッテリーと規制要件の競合に対処しなければならない。常時オンのECGサンプリングは2日以内にバッテリーを消耗させるが、FDA クラスII認証は14日間の装着期間にわたる持続的なセンサー精度を要求する。固体リチウム電池とRISC-VエッジAIチップセットを探求するブランドがこのハードルを最初に越え、病院入札と企業ウェルネス契約を獲得するだろう。

地域分析

中東は2025年のスマートウォッチ収益の58.46%を生み出しており、深いスマートフォン普及率、高い裁量所得、積極的なテレコム補助金を反映している。Deloitteの2025年調査では、GCCの回答者の89%が12ヶ月以内に接続デバイスを購入する意向を示した。UAEのオペレーターは5分以内にeSIMを有効化し、サウジアラビアのSDAIAはスマートウォッチデータをゲノムプログラムに供給するために使用している。トルコは第二のハブを提供している。GCCよりもeSIMの開始が遅れたが、大都市圏はジム会員密度においてドバイに匹敵するようになり、デバイスのアップグレードを促進している。

アフリカは2031年までに12.61%のCAGRを記録すると予測されており、地域で最も速いペースとなっている。大陸全体のスマートフォン出荷台数は2025年第2四半期に1,920万台に達し、前年比7%増となり、スマートウォッチのペアリングに必要な基盤を整えている。エジプトの電子機器製造に対する10年間の税制優遇措置により、TranssionはカイロでOraimoスマートウォッチを組み立てるよう説得され、ケニアの50%超の陸揚げコスト関税を回避し、アフリカ大陸自由貿易地域の下での免税輸出を実現している。南アフリカは堅固なeコマースとApple Storeの展開により、プレミアム販売において実力以上の成果を上げ続けているが、ナイジェリアのマクロ経済的な逆風は、その広大なアドレス可能なベースにもかかわらず、公式チャネルの成長を遅らせている。

大陸規模の政策推進が構造的な追い風を加えている。スマートアフリカアライアンスの青写真は、2030年までに国家健康データ交換のためのHL7-FHIR準拠を義務付けており、デバイスの統合を明示的に求めている。ルワンダの「一市民一記録」法はすでに医療データのローカルホスティングを強制しており、キガリをクラウドレスのオンデバイス分析のテストベッドにしている。これらの標準に早期に準拠する市場はドナー資金と世界銀行の遠隔医療助成金を確保し、エントリーレベルのスマートウォッチの公共部門展開を加速させる。

規制環境

中東・アフリカ全域で販売されるスマートウォッチは、Bluetooth、Wi-Fi、NFC、LTE、5Gなどの無線機能を搭載する場合、義務的な電気通信機器のタイプ承認を受ける必要があります。主要な当局には、サウジアラビアの通信・宇宙・技術委員会(CST)やUAEの電気通信・デジタル政府規制庁(TDRA)が含まれ、エジプト(NTRA)、ナイジェリア(NCC)、ケニア(ケニア通信庁、CA)、南アフリカ(ICASA)にも同様の市場投入前制度があります。これにより複数の管轄区域にわたるコンプライアンス業務が発生し、市場参入の順序付けが実務上の課題となります。

規制は健康・ウェルネス用途に関するデータガバナンスと製品安全性にも及びます。UAEの2021年連邦法令第45号およびサウジアラビアの個人データ保護法は、健康関連データフローに対する同意およびローカライゼーション要件を強化し、デバイス内処理と国内ホスティングの選択に影響を与えています。デバイス側では、ケニアが2026年3月に国内で販売される携帯電話端末の技術仕様(安全性、電磁互換性、放射線、環境要件を含む)を更新しました。ナイジェリアやケニアなどの市場では、製品適合性フレームワーク(SONCAPやPVoCなど)も適用され、無線承認に加えて電気・EMC認証の手続きが追加されています。

バリューチェーン分析

中東・アフリカのスマートウォッチのバリューチェーンは、輸入プラットフォームを基盤としています。中核チップセット、センサー、電池、ディスプレイモジュールは主にアジアの製造拠点から調達され、大半のブランド製品の最終組立は地域外で行われています。地域内での集約と再輸出物流も重要で、ドバイは入荷在庫の主要な配送拠点として機能し、GCCの小売・通信事業者チャネルおよび東アフリカ・西アフリカ市場への供給を担っています。この構造により、港湾通関、ラストマイル配送能力、複数SKUの管理を中心とした在庫計画が一層複雑になり、特に国ごとの認証・言語要件を考慮する必要があります。

下流では、市場投入の実行が、認定ディストリビューター、LTEモデル向けにeSIM/データプランをバンドルする通信事業者パートナー、マルチブランドの小売・Eコマースプラットフォームという三層のネットワークに依存しています。コンプライアンスの関門はチェーン全体で繰り返し発生し、特にセルラー対応ウォッチではSAR試験や現地タイプ承認などの要件が発売の遅延要因となり得ます。その結果、ブランドは製品準備サイクルの中で規制試験を前倒しする必要があります。レポートの文脈で言及されているエジプト支援の電子機器製造インセンティブを含む、地域一部での現地組立の取り組みは、関税負担の大きいアフリカ市場での上陸コスト圧力を軽減し、予算重視層および中価格帯層への供給を支える目的でますます活用されています。

競合状況

AppleとSamsungはプレミアムセグメントを支配しており、2025年の地域の400米ドル以上市場の約40%を占めている。Appleはその密接に結合したエコシステム(iPhone、Mac、AirPods、iCloudで構成)を活用して裕福なユーザーを維持し、SamsungのGalaxy Watch 8と近日発売予定のGalaxy Ringは同社をAndroidの代替として最有力候補に位置付けている。Huawei、Xiaomi、OPPO、Honorはミドルレンジを分断し、フィットネス機能、ローカライズされたアプリ、および定価から40~60米ドルを削減するオペレーターバンドルで競争している。アフリカでは、TranssionのOraimoブランドがローカル組み立てとM-Pesa簡易決済ショートカットのパッケージングにより二桁のシェアを主張している。

ホワイトスペースの機会は医療グレードのウェアラブルに集中している。2025年10月のRocheのSmartGuideローンチは、保険会社がAI検証済みデバイスを償還する意欲を示し、MasimoやBiobeatなどの小規模プレーヤーは高血圧とパルスオキシメトリーのニッチをターゲットにしている。関税無料のコンポーネント輸入に支えられたアフリカの組み立て業者は、地域の言語と接続性の制約を満たす疾患管理専用スマートウォッチを構築する準備が整っている。

技術的差別化はスタック上位に移行している。HuaweiのTruSenseはオンデバイスAIスループットを4倍にして厳格なGCCデータローカライゼーション法規に準拠し、Appleの2025年12月の高血圧通知は同社を医師の臨床ガイドライン内に位置付けている。FIDO2セキュアエレメントチップとコモンクライテリアファームウェアを組み込めるベンダーは、プライバシーへの懸念が高まるにつれ、企業および政府調達を獲得するだろう。

中東・アフリカスマートウォッチ産業リーダー

Apple Inc.

Samsung Electronics Co. Ltd

Garmin Ltd

Huawei Technologies Co. Ltd

Sony Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

スマートウォッチがフィットネス用アクセサリーから、決済、リテール、モビリティ、メディアを統合する日常ユーティリティ端末へと移行する中、サービス主導のローカライゼーションは短期的なホワイトスペースの主要レバーとして際立っています。Huaweiの2025~2026年のエコシステム変化は、これがどのように製品の勢いへとつながるかを示しています。Majid Al FuttaimとHuaweiは2025年6月にCarrefourのスマートウォッチアプリを立ち上げ、HuaweiとAnghamiは2025年7月にHarmonyOS 5搭載スマートウォッチ向けアプリを立ち上げ、Careemは2026年2月にHuawei AppGalleryで展開を開始し、スマートウォッチ統合への意向を示しました。これらの統合により、OEMや開発者が地域に適したユースケース(食料品購入、ライドヘイリング、通勤、アラビア語優先のエクスペリエンス)を優先する余地が生まれ、それがGCCで既に存在する通信事業者主導または銀行主導の補助モデルを後押ししています。

臨床および公共部門のワークフローは、デバイス内解析と準拠したデータ経路を優先するデジタルヘルス義務化とより厳格なプライバシー制度に支えられた、第二の機会クラスターを形成しています。GCCでは、レポートの文脈で強調されているプログラム、例えば2025年にMicrosoftと共同開発されたアブダビの人口保健インテリジェンス・デジタルツインなどが、ウェアラブルの測定データが人口保健ツールにどのように活用されるかを示しています。同時に、検証済みセンサーに関する保険償還の進展は、医療志向デバイスの対象となる入札・保険者チャネルを拡大しています。アフリカでは、レポートの文脈で記録された関税・課税圧力(例えば、ケニアの多層的な課税)が、公式チャネルの拡大において手頃な価格と現地組立を依然として中心的な要素とし、国の型式承認や製品安全要件に適合する、地域で組み立てられた言語最適化デバイスへの機会を生み出しています。

最近の業界動向

- 2026年6月:HuaweiはUAEでHUAWEI WATCH Buds 2の提供を発表し、スマートウォッチと一体型ワイヤレスイヤバッドを単一のウェアラブル形態に組み合わせました。この発売により、カテゴリーは従来型ウォッチを超えたマルチデバイス統合へと拡大し、プレミアム小売チャネルで購買する利用者向けにより高いASPとより強固なエコシステムの固定化を支えています。

- 2025年7月:HuaweiとAnghamiは、HarmonyOS 5搭載スマートウォッチ向けのAnghamiアプリを立ち上げ、手首から直接音楽ストリーミングを可能にしました。この動きはGCC市場におけるローカライズされたコンテンツの有用性を強化し、スマートフォンに依存した利用への依存度を低下させ、より長い日常的な装着時間と、サブスクリプションによるエンゲージメントを支えています。

- 2024年7月:Etisalatは、レポートの文脈で言及されている初期の5G RedCapの取り組みを推進し、試験モジュールの価格を20米ドル未満に引き下げ、ウェアラブル無線の電力効率を改善する一助となりました。無線コストと電力消費の低減は、中価格帯セルラー対応スマートウォッチの実現可能性を直接的に高め、eSIM有効化とデータプランを中心に構築された通信事業者主導のバンドル戦略を強化します。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、市場を中東・アフリカ全域で販売されるスマートウォッチの価値と定義し、スマートフォンと連携するデバイスまたは独自のセルラー接続機能を備えたデバイスを対象とし、販売時点で計上される標準的なデバイス収益を含みます。

対象範囲の除外事項:スマートウォッチとして位置付けられ、販売されていないスマートバンドやその他の手首装着型ウェアラブル、およびストラップや充電ドックなどのアクセサリーは除外します。

セグメンテーション概要

- オペレーティングシステム別

- WatchOS

- Android Wear OS

- HarmonyOS

- その他のオペレーティングシステム

- ディスプレイタイプ別

- AMOLED

- PMOLED

- TFT LCD

- マイクロLED

- 接続性別

- ブルートゥースのみ

- セルラー(LTE/5G)

- ハイブリッド(ブルートゥース+Wi-Fi)

- NFC対応

- 価格帯別

- プレミアム(400米ドル超)

- ミドルレンジ(200~399米ドル)

- バジェット(199米ドル未満)

- 用途別

- 個人アシスタンス

- 医療

- スポーツ・フィットネス

- その他の用途

- 地域別

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ケニア

- ナイジェリア

- その他のアフリカ

- 中東

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、地域全体のデバイス需要、接続対応ユーザーの準備状況、価格動向に関する明確なファクトベースの構築から始まりました。モバイルおよびブロードバンド指標には国際電気通信連合(ITU)、マクロおよび所得データには世界銀行のシリーズ、消費者支出の指標には各国統計ポータルおよび中央銀行の発表、そしてデバイスの輸入フローが確認できる場合には税関または貿易統計といった公的資料を使用しました。

市場を実際の事業活動に基づいて捉えるため、企業の開示資料、投資家向け説明資料、製品発売資料、および小売展開や通信事業者バンドルを追跡する信頼性の高い報道も確認しました。特許データベースを調査し、どの健康・接続機能が重視されているかを把握し、それをインタビューの質問設計に活用しました。特定の企業の財務・報道確認には、企業インテリジェンスと年表を提供する有料サブスクリプションデータベースも追加で参照しました。これらのデスクリソースは網羅的なものではなく、データの収集、相互確認、前提条件の明確化のために、複数の公的・有料の参照資料を活用しました。

一次インタビューおよび調査

一次調査は、公開データだけでは読み取りにくい需要要因と価格の実態、特にLTE対応ウォッチ、医療・フィットネス用途、チャネル構成の変化を検証することに重点を置きました。ブランド、ディストリビューター、小売業者、通信事業者関連チャネル、および有識の業界専門家など、デバイスエコシステムの関係者に幅広くヒアリングを行いました。そのフィードバックを用いて、公開情報のばらつきが大きい部分の前提条件を調整しました。

対象範囲は中東とアフリカの間で均衡を取り、高所得のGulf地域の需要パターンと、より価格に敏感なアフリカの需要パターンの両方が最終モデルに反映されるようにしました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):16% | |

| ミッドティア:53% | 機能/部門リーダー:35% | |

| 小規模プレイヤー:20% | マネージャー:49% |

市場規模算定と予測

規模算定はトップダウン方式で行われ、接続デバイスの準備状況とウェアラブル普及の指標から地域の需要プールを再構築し、価格帯構成を用いてスマートウォッチの価値に変換しました。総計を現実的なものに保つため、チャネルでのヒアリングやディストリビューターの販売動向から得られる示唆的な数量にサンプル抽出したモデル価格を乗じるなど、選択的なボトムアップの近似値をクロスチェックとして使用しました。

モデルに影響を与えた主要な入力要素には、スマートフォンユーザーベースとモバイルネットワークの準備状況、セルラー機能付きウォッチとBluetoothのみのウォッチの販売比率、プレミアムと予算重視の価格分布、買い替えサイクルの想定、スポーツ・フィットネスや医療トラッキングなどのアプリケーションが購買意欲に与える影響が含まれます。国別情報が不十分な場合は、地域内の類似市場から保守的な代替比率を適用し、一次調査のフィードバックに基づいて調整することでギャップを補いました。

予測にあたっては、価格設定と機能採用(例えばNFCやLTEの普及率)に関するシナリオ分析を用い、その後、所得動向や接続性の成長などのマクロ指標を用いた簡易的な多変量回帰チェックを行い、観測された需要指標との整合性を確認しました。

データ検証と更新サイクル

検証は、モデル化された出力を独立した指標と比較する段階的なチェックを通じて行われ、承認前に外れ値を特定しました。国別の異常な急変については追加のヒアリングで再確認し、新製品の発売によって目に見える価格帯が変化した場合には価格の前提条件を更新し、チャネルからのフィードバックが構成の変化を示す場合には論理を再検討しました。

各レポートは年次で更新され、デジタルヘルスに関連する主要な政策動向、新たな接続性の展開、または平均販売価格を変化させるような急激な通貨変動など、重大な事象が発生した場合には臨時の更新が行われます。提供前には、最終的なアナリストによる確認が完了し、クライアントは同一のモデル構造に沿った最新の見解を受け取ります。

Mordor Intelligenceの中東・アフリカ・スマートウォッチ市場規模と他の公表推定値との比較

中東・アフリカのスマートウォッチ市場に関する公表値は、対象範囲の線引きが異なることや、価格設定と機能採用の扱い方が異なることから、しばしば差異が生じます。実務上、この差異は通常、何がスマートウォッチの販売として計上されるか、どの年が現在の基準年として扱われるか、そしてプレミアムと予算重視の価格帯でASPがどれほど速く変動すると想定されているかに起因します。

アクセサリーおよび付加サービスはMordor Intelligenceの対象範囲外であり、チャネル報告が明確でない場合にデバイス収益のように見えるバンドルからの過大評価を減らしています。差異は、一部の推定が初期年におけるLTEおよびNFCの普及について楽観的な想定に大きく依存している場合や、Gulf市場とアフリカのその他地域との構成比を確認せずに、国別対象範囲を単一の地域平均に単純化している場合にも現れます。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.04 B (2026) | |

| 大手コンサルティング会社A | USD 1.31 B (2025) | 異なる基準年を使用し、中東・アフリカを世界収益の一部としてしばしば位置付けているため、スマートウォッチの価格設定や機能採用が世界平均よりも速く進んでいる急成長分野を過小評価する可能性があります。 |

| 地域コンサルティング会社B | USD 4.60 B (2025) | 報告された数値は、より広範な収益定義またはカテゴリー分類を適用しているように見え、セグメンテーションの表現から、スマートウォッチ以外の「ローラー型」に類するカテゴリーとの重複の可能性が示唆され、真のスマートウォッチのみの価値を過大評価する可能性があります。 |

全体として、この差異は主に基準年の選択と、デバイス市場の一部として計上される収益項目によって説明されます。観測可能な普及指標、価格帯構成、および国レベルの実態確認に基づいて入力を維持することで、この推定値は市場が更新される際にも追跡・再現しやすい状態を保っています。

レポートで回答される主要な質問

中東・アフリカスマートウォッチ市場の2031年における予測値はいくらか?

2026年から2031年にかけて12.22%のCAGRを反映し、36億3,000万米ドルに達すると予想されている。

地域全体で最も速く成長している接続オプションはどれか?

セルラーLTEおよび5Gモデルは、GCCの5G RedCap展開とバンドルデータプランに牽引され、2031年までに13.19%で成長すると予測されている。

医療用途がフィットネストラッキングよりも高いマージンを引き付けているのはなぜか?

UAEとサウジアラビアの規制当局は現在、臨床的に検証されたデバイスを償還しており、ベンダーが慢性疾患管理のための購読サービスをアップセルできるようにしている。

輸入関税はアフリカにおけるスマートウォッチの価格にどのような影響を与えるか?

ケニアとナイジェリアの関税は陸揚げコストの50%を超える可能性があり、ブランドをローカル組み立てに向かわせ、消費者がグレーマーケット輸入品を購入するよう促している。

プレミアムスマートウォッチでシェアを獲得する見込みのあるディスプレイ技術はどれか?

OLEDと比べて33%高い輝度と50%低い消費電力を提供するマイクロLEDパネルは、2026年の商業リリースが予定されている。

データプライバシー法はベンダー戦略においてどのような役割を果たすか?

GCCと南アフリカにおける厳格な同意とローカライゼーション要件により、ブランドはオンデバイスで健康データを処理し、匿名化された分析の販売ではなく購読収益へとピボットすることを余儀なくされている。

最終更新日: