中東・アフリカ風力発電市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

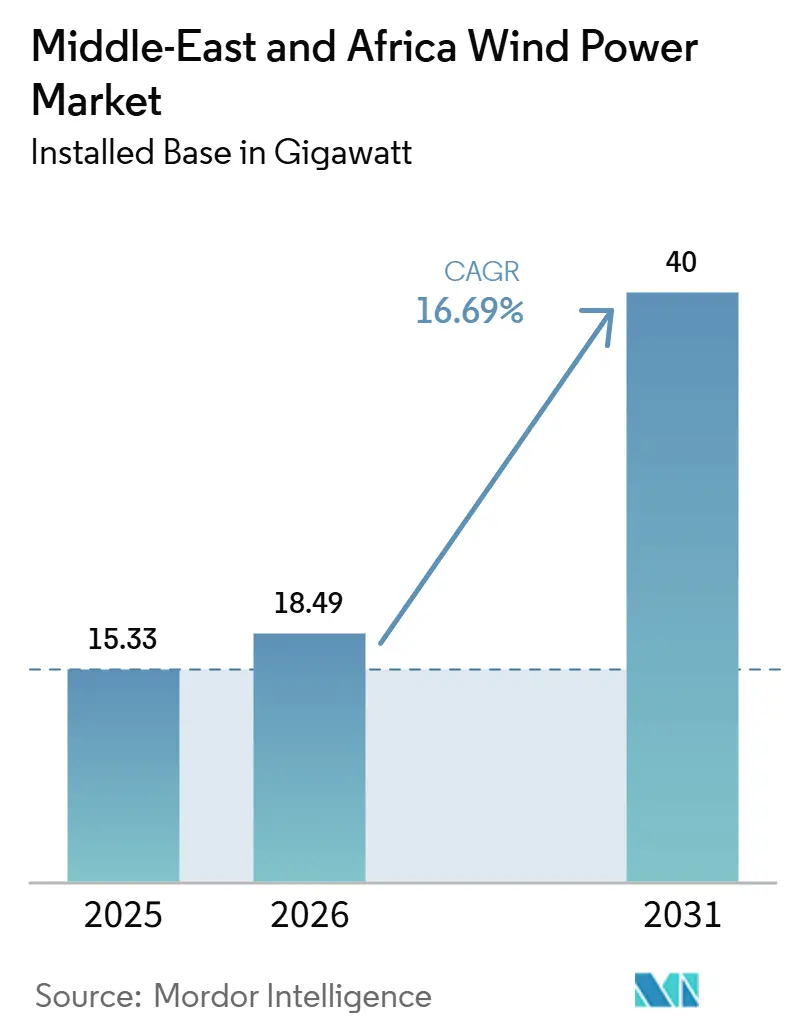

| 基準年の市場規模 (2025) | 15.33 ギガワット |

| 市場取引高 (2026) | 18.49 ギガワット |

| 市場取引高 (2031) | 40 ギガワット |

| 成長率 (2026 - 2031) | 16.69% CAGR |

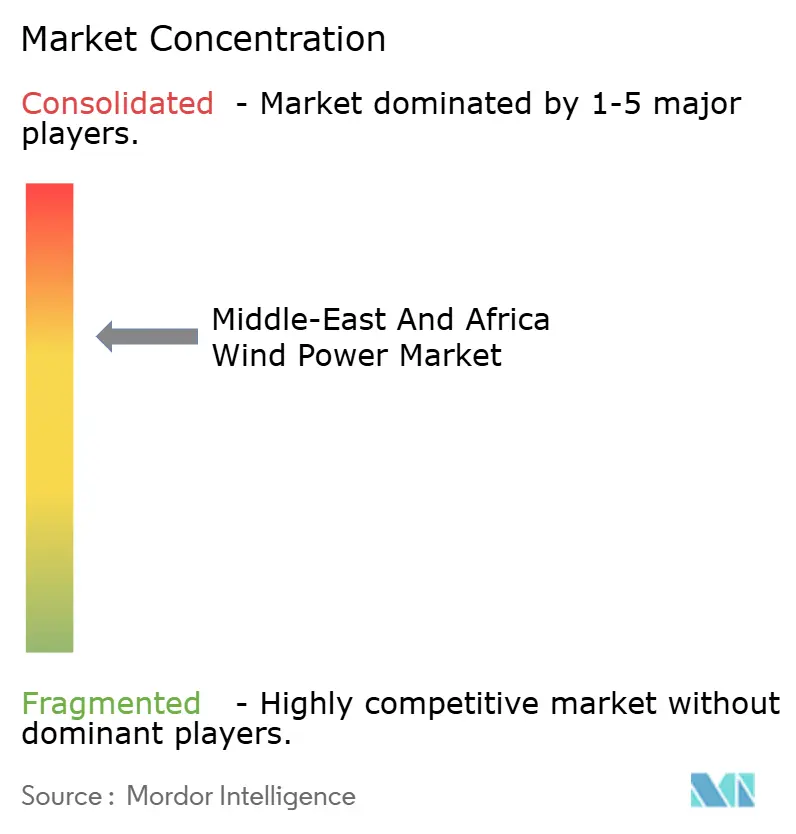

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ風力発電市場分析

中東・アフリカ風力発電市場の設備容量規模は、2025年に15.33ギガワット、2026年に18.49ギガワットと予測され、2026年から2031年にかけてCAGR 16.69%で成長し、2031年までに40ギガワットに達する見込みです。

記録的な低水準の入札関税、大規模な政府系パイプライン、および加速するグリッド拡張プログラムがユーティリティスケールの建設拡大を推進する一方、企業間電力購入契約(PPA)が引受リスクを分散し商業銀行を引き付ける並行的な成長エンジンとして台頭しています。[1]湾岸協力会議相互接続機関、「年次報告書2025」、gccia.com.sa 特にサウジアラビア公共投資基金による500億米ドルの再生可能エネルギー配分など、強固な政府系ウェルスファンドの投資がこの勢いを支えています。国際的なタービンメーカーは現地での存在感を強化する一方、中国系新規参入企業はコスト競争力の高い入札を獲得しています。中国系OEMが西側の既存企業より10〜12%低い価格を提示し現地通貨建て収益リスクを受け入れることで競争力学が変化しており、既存ベンダーに対してサウジアラビアおよびエジプトでの製造現地化を迫る圧力が強まっています。[2]Goldwind、「グローバルオペレーション」、goldwindglobal.com

主要レポートのポイント

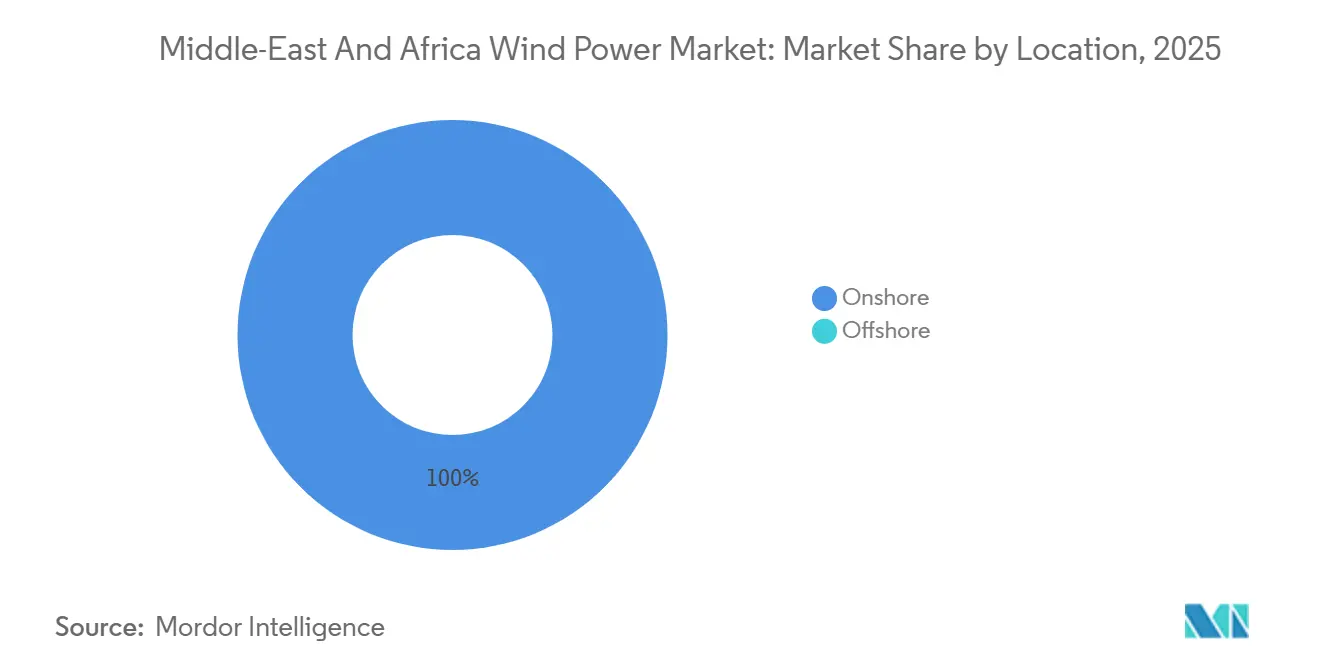

- 立地別では、陸上プロジェクトが2025年の設置量の100%を占め、許認可手続きの簡素化および洋上フレームワークの不在を反映して2031年まで16.7%のCAGRで拡大しています。

- タービン容量別では、3〜6MWセグメントが2025年の中東・アフリカ風力発電市場シェアの74.4%を占め、6MW超クラスは2031年まで19.5%のCAGRで拡大する見込みです。

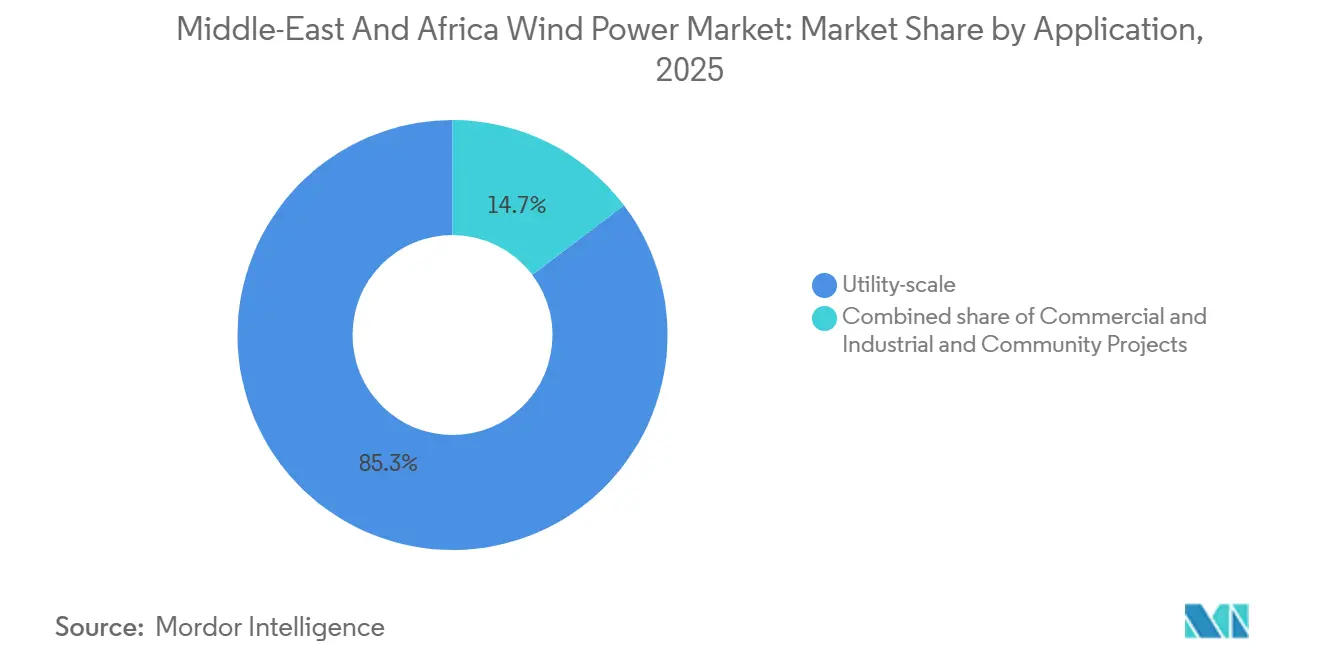

- 用途別では、ユーティリティスケール発電所が2025年の中東・アフリカ風力発電市場規模の85.3%を占めましたが、商業・産業プロジェクトは2031年まで21.0%のCAGRで成長しています。

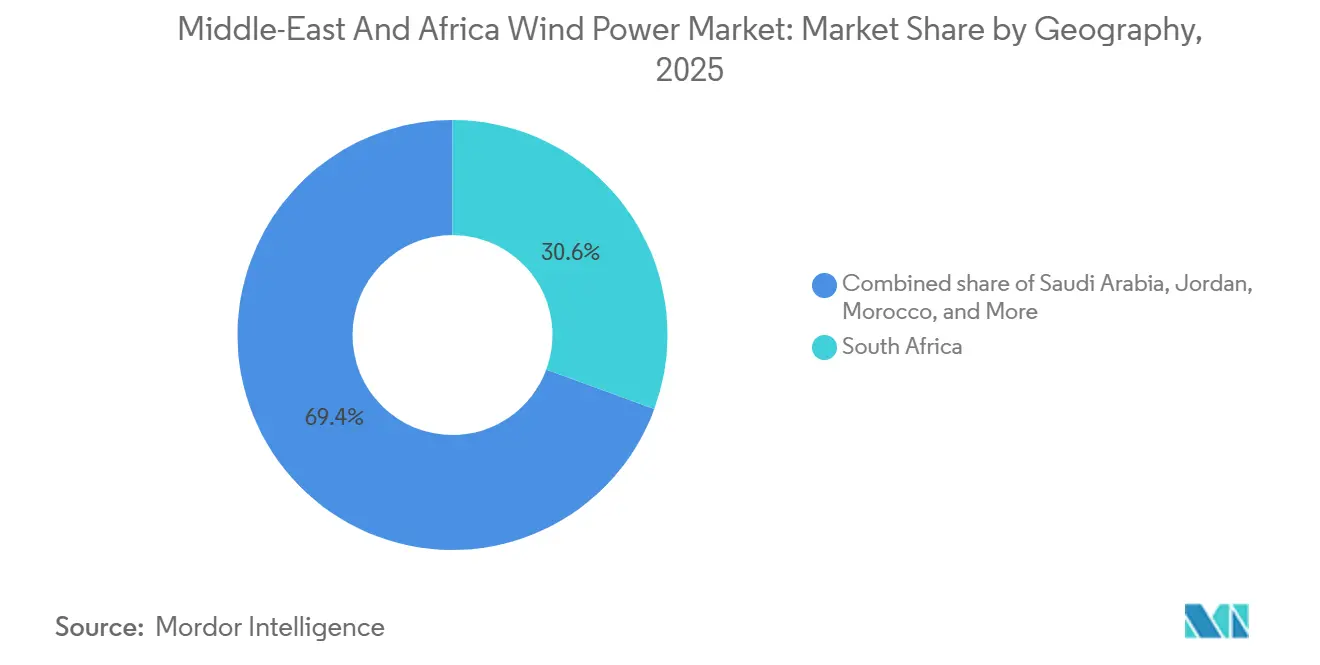

- 地域別では、南アフリカが2025年の設備容量の30.6%でトップを占め、サウジアラビアが2031年まで25.7%のCAGRで最も急成長している市場です。

- 上位5社のデベロッパーが2025年の竣工済みおよび近期パイプライン容量の55%を支配しており、中程度に集中した競争環境を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカ風力発電市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 政府の再生可能エネルギー目標および入札制度 | 4.2% | サウジアラビア、エジプト、モロッコ、チュニジア、南アフリカ | 中期(2〜4年) |

| 地域の化石燃料基準を下回る陸上LCOEの低下 | 3.8% | サウジアラビア、アラブ首長国連邦、ヨルダン、エジプト、モロッコ | 短期(2年以内) |

| データセンターおよび鉱業セクターによる企業間PPAの拡大 | 2.1% | 南アフリカ、エジプト、サウジアラビア、アラブ首長国連邦 | 中期(2〜4年) |

| GCCおよび東アフリカ全域でのグリッド拡張投資 | 2.9% | GCC諸国、ケニア、タンザニア、ウガンダ、ザンビア | 長期(4年以上) |

| 紅海沿岸での洋上風力から水素へのパイロット事業 | 1.6% | サウジアラビア(NEOM)、エジプト、オマーン | 長期(4年以上) |

| タービン製造に関するサウジアラビアの現地化インセンティブ | 1.8% | サウジアラビア(GCCへの波及効果あり) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府の再生可能エネルギー目標および入札制度

政府系入札プログラムは、ハードカレンシー建てPPA、政府保証、および財務クローズのタイムラインを最大9ヶ月短縮する迅速な入札・落札サイクルを提供することで、中東・アフリカ風力発電市場を支えています。[3]エジプト電力送電会社、「2024年年次グリッドカーテルメントレポート」、eetc.gov.eg サウジアラビアのラウンド6では1.5GWの風力発電が1kWhあたり0.0133米ドルで落札され、これは現行のガス発電コストを40%下回るものであり、ラウンド7では2026年の落札に向けて5.3GWの入札が事前資格審査を通過しています。エジプトは2024年に10GWを超える土地割り当てを実施し、2030年再生可能エネルギー目標を前倒しで推進するとともに、35億米ドルの外国直接投資を呼び込んでいます。モロッコとチュニジアは2026年から始まる1.7GWおよび2GWの入札を予定しており、いずれも通貨リスクをヘッジするためのインデックス連動型関税を採用しています。その累積効果は、タワー、ナセル、ブレードへの現地化投資を支える予測可能な需要パイプラインを生み出しています。

化石燃料基準を下回る陸上LCOEの低下

GCCおよび北アフリカの優良陸上プロジェクトにおける均等化エネルギーコストは1kWhあたり0.030〜0.035米ドルまで低下しており、炭素価格の前提を考慮する前でも複合サイクルガスを大幅に下回っています。[4]国際再生可能エネルギー機関、「再生可能エネルギーコストデータベース2024」、irena.org ナセルの一括調達、ジェッダおよびソフナの専用港湾バース、ならびに資金調達スプレッドの低下により、2024年中に設備投資が13%削減されました。設備利用率は現在、より高いタワーと高エネルギーブレードの恩恵を受けて世界平均の35%に対して38〜42%の平均を記録しています。その結果、系統運用者は2028年までに中間調整ガス発電所のメリットオーダー置き換えを予測しており、15〜20GWの熱発電設備の計画的廃止を加速させています。安価な風力発電はまた、輸入液化天然ガス向けに確保されていた補助金予算を解放することで財政状況を改善します。

企業間PPAの拡大

鉱業コングロマリット、セメントメーカー、およびハイパースケールデータセンター事業者は、関税上昇をヘッジしスコープ2排出量に対応するために10〜20年の風力PPAを締結しています。南アフリカの鉱業企業はEskomのネットワークを通じてノーザンケープの風力を送電し、2020年以降年間12%上昇している自治体の割増料金を回避しています。モロッコでは、ACWA Powerの500MW風力発電+2,000MWhバッテリーシステムがGoionのEVバッテリーギガファクトリーに固定関税で電力を供給しており、この工場はEU炭素国境調整メカニズムの免除資格を得ています。企業系オフテイカーは予測可能な月次出力を重視しており、クラス5サイトでは長期平均からの変動が8%未満であるため、財務ヘッジが簡素化されます。この新興の商業・産業セグメントは、輸出信用機関の債務より150〜200ベーシスポイント高い金利で設定された商業銀行のクラブローンを引き付けていますが、系統関税の上昇を考慮すると依然として収益性があります。

GCCおよび東アフリカ全域でのグリッド拡張投資

送電網の整備により、未活用の風力資源が資金調達可能な資産へと転換されています。全長530kmのGCC・オマーン相互接続線は2027年の運用開始時に1,600MWを送電し、サウジアラビアの風力余剰電力がオマーンの夕方のピーク需要を賄えるようになります。イラクおよびヨルダンへの延伸計画により、カーテルメントなしに25GWの変動再生可能エネルギーを吸収できる180GWの同期市場が形成されます。東アフリカでは、ケニア・タンザニア間の400kV送電線が2024年に通電し、タンザニア・ザンビア回廊の整備が完了すれば8GWの高風速地帯が開放され、設備利用率が38〜42%に向上し、プロジェクトの内部収益率が最大4パーセントポイント上昇します。グリッドアクセスの改善によりディーゼルバックアップへの依存が低減し、資金調達適格性が向上するとともに、インフラリスクによって従来敬遠されていた年金基金の資本が引き付けられます。

制約要因の影響分析*

| 制約要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| サブサハラ市場における政策の不確実性 | -2.3% | ナイジェリア、ガーナ、エチオピア、ケニア | 中期(2〜4年) |

| グリッドの安定性とカーテルメントリスク | -1.9% | 南アフリカ、ケニア、タンザニア | 短期(2年以内) |

| 洋上プロジェクトの高い初期設備投資 | -1.2% | モロッコ、エジプト、南アフリカ | 長期(4年以上) |

| 主要地域港湾でのサプライチェーン混雑 | -1.1% | ジブチ、モンバサ、ポートスーダン、ダルエスサラーム | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

一部のサブサハラ市場における政策の不確実性

ナイジェリア、ケニア、エチオピアは、政策フレームワークの不在または変動が、優れた風力資源にもかかわらず資本を抑制する事例を示しています。ナイジェリアは政府保証が欠如しているため、理論上2GWのパイプラインが実現可能性調査の段階で停滞しています。ケニアは2024年にグリッド安定性調査を理由に12ヶ月の許認可停止措置を実施し、800MWの着工準備済みプロジェクトを凍結しました。エチオピアの内戦により300MWのアイシャ発電所が2年遅延し、不可抗力条項が発動されて融資機関を動揺させました。これらの市場では現在、北アフリカおよびGCCの8〜10%に対して14〜16%の内部収益率が要求されており、これは政治的・通貨リスクを相殺するためです。多国間の部分的リスク保証が拡大するまで、資本はハードカレンシー収益を持つ入札主導型市場に流れ続けるでしょう。

グリッドの安定性とカーテルメントリスク

集中型石炭またはガス発電向けに設計された既存ネットワークは、低慣性の風力発電の浸透に苦慮しています。南アフリカは2024年に180日間のステージ6の負荷制限中に49.8〜50.2Hzの周波数を維持するために1.2GWの再生可能エネルギー出力をカーテルメントしました。ケニアの310MWレイク・トゥルカナプロジェクトは単回路の送電線により潜在発電量の22%を失い、タンザニアのグリッドコードは開発者に高コストのバッテリーストレージを併設させる10%の回転予備力を要求しています。これらの問題を解決するには、同期調相機、グリッド形成インバーター、および4時間バッテリーに80億米ドルが必要であり、公益事業者はこれを最終消費者に転嫁することをためらっています。したがって、カーテルメントは弱いグリッドの管轄区域において風力発電収益に対する暗黙の15〜25%の税として機能しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

立地別:陸上の優位性は規制上のギャップを反映

陸上プロジェクトは2025年の設備容量18.49GW全体を占め、その数値は2031年まで16.7%のCAGRで増加し、今後10年間は中東・アフリカ風力発電市場規模の90%超を陸上が占め続けると予測されています。開発者はサウジアラビアの内陸砂漠、エジプトのスエズ湾回廊、南アフリカのノーザンケープを好みますが、これはクラス4〜6の風力資源が舗装道路および132kV連系線と交差しており、ソフトコストの偶発費用を削減できるためです。自由化された入札制度により迅速な資本リサイクルが可能となり、財務クローズはサイト落札から2年以内に達成されることが多く、洋上ゾーンで一般的な4年以上と比較して短期間です。

モロッコとエジプト以外では海底リース規則が確立されていないため、洋上のリスクマトリクスが未解決のままであり、融資機関はスポンサーリターンを希薄化させる高い自己資本クッションを要求しています。モロッコが10GWの大西洋岸容量の実現可能性調査を完了し、エジプトが紅海輸出ハブの調査を完了した一方で、いずれの政府も差額決済契約のテンプレートを発行していません。その結果、洋上は2031年まで増分容量の5%未満にとどまり、中東・アフリカ風力発電市場全体のシェアへの影響は限定的です。近期的には、500MWケニトラプロジェクトのような陸上+バッテリーのハイブリッド設計が、海洋コストを負担することなく出力をベースロードプロファイルに安定化させることで洋上を凌駕しています。

タービン容量別:LCOEの圧縮に向けた大型化

定格出力3〜6MWのタービンが2025年の導入量の74.4%を占め、中東・アフリカ風力発電市場全体のコストカーブを規定し輸送ルートの要件を定義しています。6MW超の機種は現在、サウジアラビアでのタワー現地製造により物流コストを最大15%削減する恩恵を受けて、19.5%のCAGRで最も急速に拡大しているクラスです。

140mタワーに搭載された7MWタービンは、従来の5MW機種と比較してサイトの設備利用率を約18%向上させることができ、20年間の均等化コストを9〜11セント削減します。OEMは分割ブレードを輸送し、湾岸の鉄鋼企業と提携して過高橋梁制限を回避することで対応しています。その結果、平均定格出力は着実に上昇しており、6MW以上の受注は2028年に年間追加量の50%に近づき、加重平均は5.8MWに向かうと予測されています。この技術的転換は、湾岸の政府系ウェルスファンドが注視する指標である中東・アフリカ風力発電市場規模のメガワット当たり設備投資要件の将来的な低下を支えています。

用途別:ユーティリティスケールが基盤、商業・産業が加速

ユーティリティ発電所が2025年の設備容量の85.3%を供給しており、輸出信用機関の200ベーシスポイント未満の債務を引き付ける20〜25年の政府保証付きPPAの優位性を反映しています。これらの数ギガワット規模のパイプラインは、西側および中国系OEM双方の受注残を安定させ、中東・アフリカ風力発電市場の収益基盤を支えています。

商業・産業需要は、鉱業企業、セメントメーカー、ハイパースケールデータセンター事業者が系統関税インフレとスコープ2エクスポージャーをヘッジするにつれて21.0%のCAGRで上昇しています。ケニトラ風力+ストレージ契約のような固定10〜15年契約が現在、年間オフテイクの約12%を占めています。このセグメントは絶対的なメガワット数では依然として小規模ですが、開発サイクルが短いため急速な複利成長が可能であり、顧客基盤を拡大し独立系発電事業者のキャッシュフローリスクを分散させます。ネットメータリング法がほとんどの市場で不在または低い上限に制限されているため、コミュニティスキームは依然として限界的であり、中東・アフリカ風力発電市場シェアへの貢献は2%未満にとどまっています。

地域分析

南アフリカは2025年の設備容量の30.6%を維持しており、独立系発電事業者調達プログラムの6回の入札ウィンドウにより3.8GWの風力発電が確保された恩恵を受けています。入札ウィンドウ7ではさらに1.4GWが追加され、2027年から2029年の間に系統接続が予定されていますが、Eskomのステージ6の負荷制限により2024年中に1.2GWの再生可能エネルギー出力がカーテルメントされ、グリッド形成インバーターおよび同期調相機の緊急需要が浮き彫りになっています。国営電力会社は公正なエネルギー転換計画において石炭廃止を優先しているため、送電アップグレードが発電追加に遅れをとっており、送電料金とグリッドのボトルネックが緩和されるまで将来の風力入札に暗黙の上限が設けられています。

サウジアラビアはビジョン2030の50%再生可能エネルギー目標を背景に、2031年まで25.7%のCAGRで拡大すると予測される中東・アフリカ風力発電市場への最も急成長している貢献国として際立っています。ラウンド6およびラウンド7の入札は合計6.8GWを超える風力発電を対象としており、現地化政策により2028年までに国内需要の60%を賄うタワー、ナセル、発電機工場に277億米ドルが投入されます。NEOMの統合1,670MW風力から水素への複合施設は輸出の物語を前進させ、サウジアラビアの系統を超えたオフテイクを多様化します。

エジプト、モロッコ、および広域北アフリカ回廊は第3の成長極を形成しており、エジプト単独で10GWを超えるパイプラインを抱えています。2024〜2025年にかけてエジプトポンドが対米ドルで38%下落したことにより、開発者はインフレ連動のハードカレンシー建て関税を主張するようになっています。モロッコの1.7GW入札プログラムおよび10GW洋上の実現可能性調査は52%の再生可能電力目標と整合しており、欧州への海峡横断の近接性が水素連動オフテイクを引き付けています。東アフリカの機会は、2024年末に通電しレイク・トゥルカナのカーテルメントを8パーセントポイント削減したケニア・タンザニア間400kV送電線などの送電回廊に依然として依存しています。

競争環境

中東・アフリカ風力発電市場は中程度に集中したデベロッパー層を特徴としており、ACWA Power、Masdar、Lekela/Infinity Power、Mainstream、およびScatecが合計で稼働中および確定済み容量の約55%を保有しています。ACWA Powerはサウジアラビア公共投資基金の支援を受けており、競合他社がほとんど対抗できない1kWhあたり0.015米ドル未満の入札を可能にしています。Masdarの2023年のLekela買収により1.3GWの稼働プラットフォームと13.8GWの開発パイプラインが創出され、即座にアフリカ最大の純粋再生可能エネルギー企業へと躍進しました。

OEM間の競争が激化しています。GoldwindとEnvision Energyは西側ベンダーより機器価格を10〜12%下回り、限定的な現地通貨エクスポージャーを受け入れることで、通貨ヘッジが高コストとなるエジプトおよびモロッコの受注を獲得しています。西側の主要企業であるVestasとSiemens Gamesa Renewable Energyは、拡張された稼働保証を提供し、Al Yamamah Steelと提携してタワー製造を現地化することでシェアを守り、サウジアラビアのプロジェクトタイムラインを4〜6週間短縮しています。

バリューチェーンの統合により、デベロッパーとメーカーの境界が曖昧になっています。複数の湾岸独立系発電事業者が現在、タービン供給、20年間のサービス、およびサービスとしてのエネルギーパッケージを単一の調達ラウンドで交渉しており、OEMの粗利益率を圧縮する一方でプロジェクト全体の資金調達適格性を高めています。IEC 61400-22認証を持たない中国系部品メーカーはサウジアラビアおよびエジプトの入札から排除されており、品質基準を高く維持し、認定試験施設に投資した先行者を保護しています。

中東・アフリカ風力発電産業リーダー

Siemens Gamesa Renewable Energy

Vestas Wind Systems A/S

GE Renewable Energy

Goldwind

Envision Energy

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:TPGとMAVCOがSiemens Gamesaのインド・スリランカ風力事業をVayona Energyとして再ブランド化し、12GWのOEMとなりました。南アジアに焦点を当てていますが、強化されたサプライチェーン、技術基盤、および投資家の信頼が競争の激化とOEMの多様化を通じて中東・アフリカ風力市場を間接的に支援する可能性があります。

- 2025年12月:ABBがGamesa Electricのパワーエレクトロニクス部門(風力コンバーターおよびグリッドスケール再生可能エネルギーシステムを含む)を買収しました。これによりABBのグローバル風力技術フットプリントが強化され、コンバーターの可用性向上、グリッド統合技術の改善、および地域の発展途上の風力市場に関連するサービスネットワークの拡大を通じて中東・アフリカの風力成長に恩恵をもたらします。

- 2025年11月:Natco Pharmaが南アフリカのAdcock Ingramの35.75%の株式取得を完了しました。風力セクター固有の案件ではありませんが、この取引はアフリカ市場への外国投資の信頼の高まりを示しており、中東・アフリカの再生可能エネルギーセクターが資本を引き付け産業能力を拡大するための広範な経済条件を間接的に支援する可能性があります。

- 2025年8月:HitecVisionとReinovaが166MWのアイルランド風力ポートフォリオを取得してLirion Powerを立ち上げました。欧州に焦点を当てていますが、この合弁会社の資金調達力、運用専門知識、およびリパワリング戦略は、成熟資産のアップグレードと再生可能エネルギー投資構造の拡大を求める中東・アフリカ市場に適用可能なモデルを示しています。

中東・アフリカ風力発電市場レポートの調査範囲

風力発電市場は、風力エネルギーを電力に変換する技術の開発、製造、設置、運用、および保守に特化したグローバル産業を包含しています。この市場には陸上および洋上の風力発電プロジェクトの両方が含まれ、タービン部品、電力インフラ、ソフトウェアおよび制御システム、グリッド統合ソリューション、および関連サービスなどのバリューチェーン全体をカバーしています。

中東・アフリカ風力発電市場は、立地、タービン容量、用途、および地域によってセグメント化されています。立地別では、市場は陸上と洋上にセグメント化されています。タービン容量別では、市場は3MW以下、3〜6MW、および6MW超にセグメント化されています。用途別では、市場はユーティリティスケール、商業・産業、およびコミュニティプロジェクトにセグメント化されています。定性分析のみで提供されるコンポーネント別では、ナセル/タービン、ブレード、タワー、発電機、ギアボックス、およびバランスオブシステムにセグメント化されています。地域別では、市場はサウジアラビア、アラブ首長国連邦、ヨルダン、イラン、南アフリカ、エジプト、モロッコ、および中東・アフリカのその他の地域に分割されています。各セグメントについて、市場規模および予測は容量(GW)に基づいて実施されています。

| 陸上 |

| 洋上 |

| 3MW以下 |

| 3〜6MW |

| 6MW超 |

| ユーティリティスケール |

| 商業・産業 |

| コミュニティプロジェクト |

| ナセル/タービン |

| ブレード |

| タワー |

| 発電機およびギアボックス |

| バランスオブシステム |

| サウジアラビア |

| アラブ首長国連邦 |

| ヨルダン |

| イラン |

| 南アフリカ |

| エジプト |

| モロッコ |

| 中東・アフリカのその他の地域 |

| 立地別 | 陸上 |

| 洋上 | |

| タービン容量別 | 3MW以下 |

| 3〜6MW | |

| 6MW超 | |

| 用途別 | ユーティリティスケール |

| 商業・産業 | |

| コミュニティプロジェクト | |

| コンポーネント別(定性分析) | ナセル/タービン |

| ブレード | |

| タワー | |

| 発電機およびギアボックス | |

| バランスオブシステム | |

| 地域別 | サウジアラビア |

| アラブ首長国連邦 | |

| ヨルダン | |

| イラン | |

| 南アフリカ | |

| エジプト | |

| モロッコ | |

| 中東・アフリカのその他の地域 |

レポートで回答される主要な質問

地域全体で風力発電容量はどのくらいの速さで拡大していますか?

中東・アフリカの設備風力発電容量は、2026年の18.49GWから2031年までに40GWへと、CAGR 16.69%で拡大する見込みです。

どの国が最も速くタービンを追加しますか?

サウジアラビアはビジョン2030の入札制度と現地化インセンティブを背景に、2031年まで25.7%のCAGRを記録すると予測されています。

現在の新規受注で主流のタービン定格出力は何ですか?

3〜6MWクラスの機種が74.4%のシェアで依然としてトップですが、6MW以上の機種は年間約20%の速さで拡大しています。

企業間PPAが注目を集めているのはなぜですか?

鉱業企業およびデータセンター事業者が関税インフレをヘッジしスコープ2目標を達成するために10〜20年のPPAを締結しており、商業・産業需要が21%のCAGRで加速しています。

今後のプロジェクトのうち洋上が占める割合はどのくらいですか?

海底リース条件がまだ草案段階にあるため、洋上は2031年まで中東・アフリカ風力発電市場の5%未満にとどまります。

競争環境はどの程度集中していますか?

上位5社のデベロッパーが現在および近期の容量の約55%を保有しており、市場は中程度の集中度を示しています。

最終更新日: