カップストック板紙市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

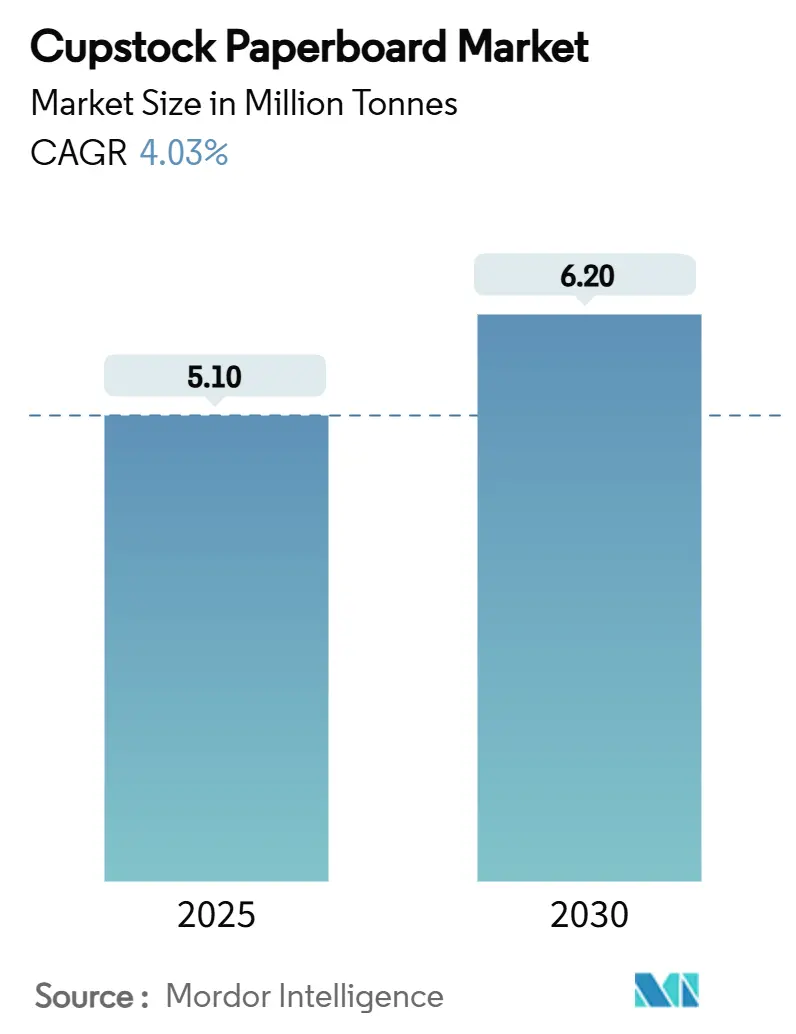

| 市場取引高 (2025) | 5.10 百万トン |

| 市場取引高 (2030) | 6.20 百万トン |

| 成長率 (2025 - 2030) | 4.03% CAGR |

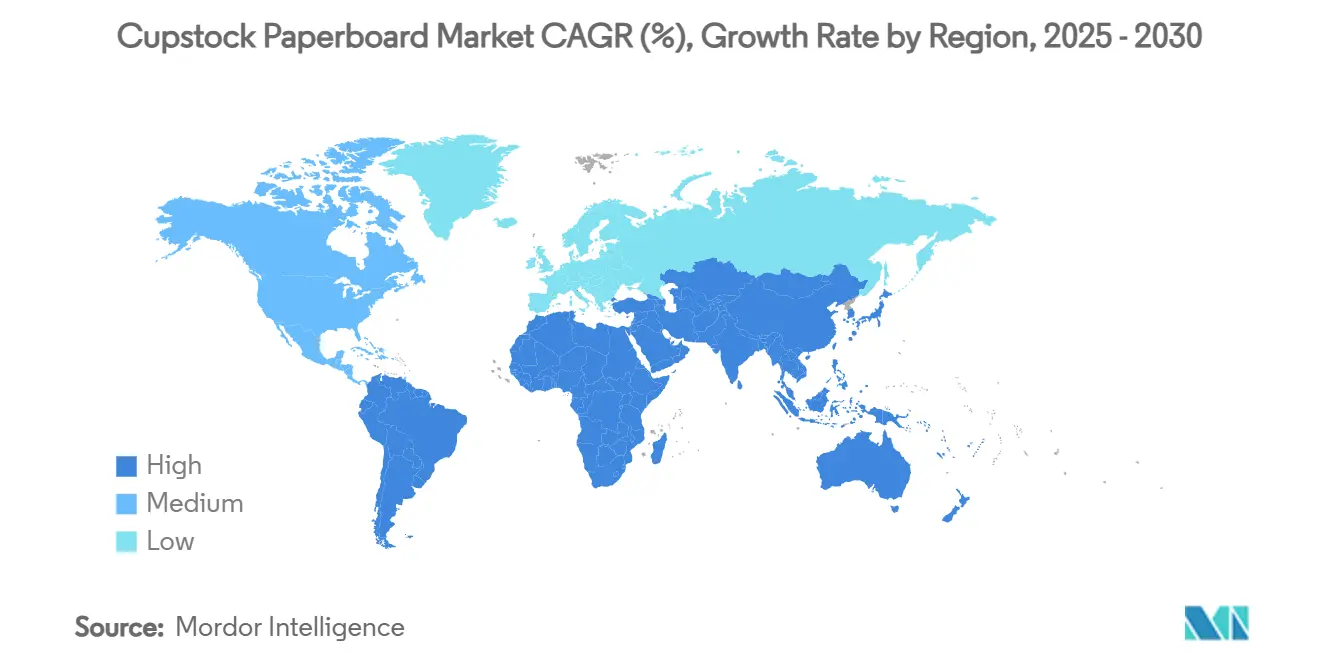

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

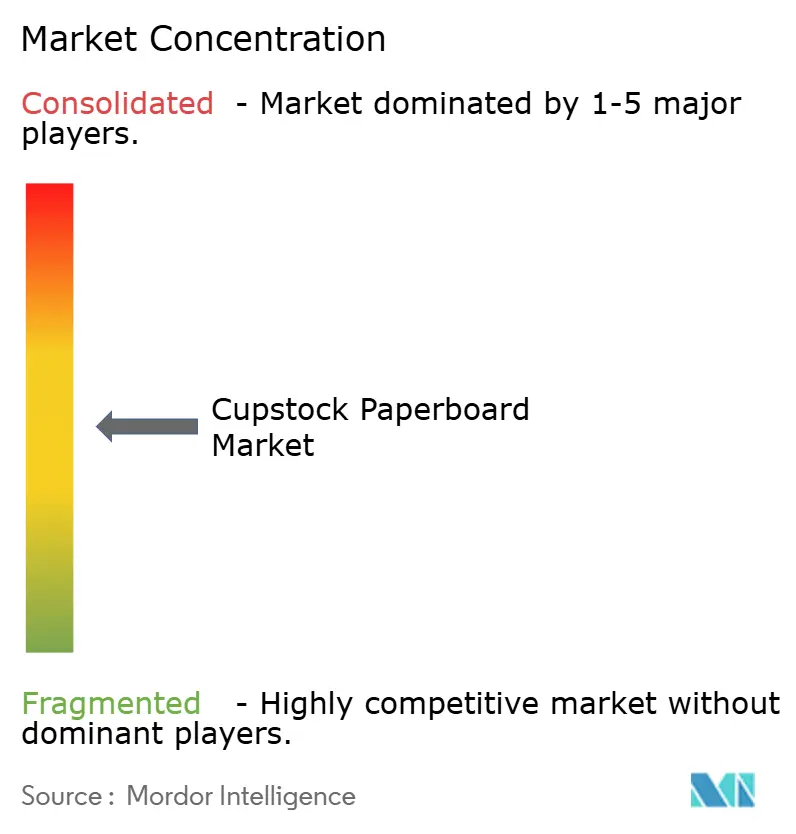

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカップストック板紙市場分析

カップストック板紙市場規模は2025年に510万トンとなり、2030年までに620万トンに達すると予測されており、CAGRは4.03%を反映しています。ファストフードレストランにおけるファイバーベース包装の継続的な採用、使い捨てプラスチックに関する規制の強化、およびPFASフリーバリア化学の段階的な進歩が需要を押し上げています。[1]SGS編集チーム、「EUが包装および包装廃棄物に関する新法を発行」、SGS、sgs.com 生産者は、剛性を維持しながらグラマージを削減するより大型で効率的な機械に投資しており、カップストック板紙市場をPETおよびPPカップに対してよりコスト競争力のあるものにしています。主要な統合プレーヤー間の統合がグローバルサプライを再編しつつありますが、ニッチなコーティング能力を持つ中堅製紙工場は、地域ブランドが短いリードタイムを必要とする場合に依然として重要な役割を果たしています。コーティングバリューチェーン全体にわたる技術協力により、水性分散ライニングの認定サイクルが短縮され、市場浸透が加速しています。バージンファイバー供給に関連する原材料コストの変動が近期の主要リスクとして残っていますが、統合型林業グループは自社植林地を通じてボラティリティをある程度緩和しています。

主要レポートのポイント

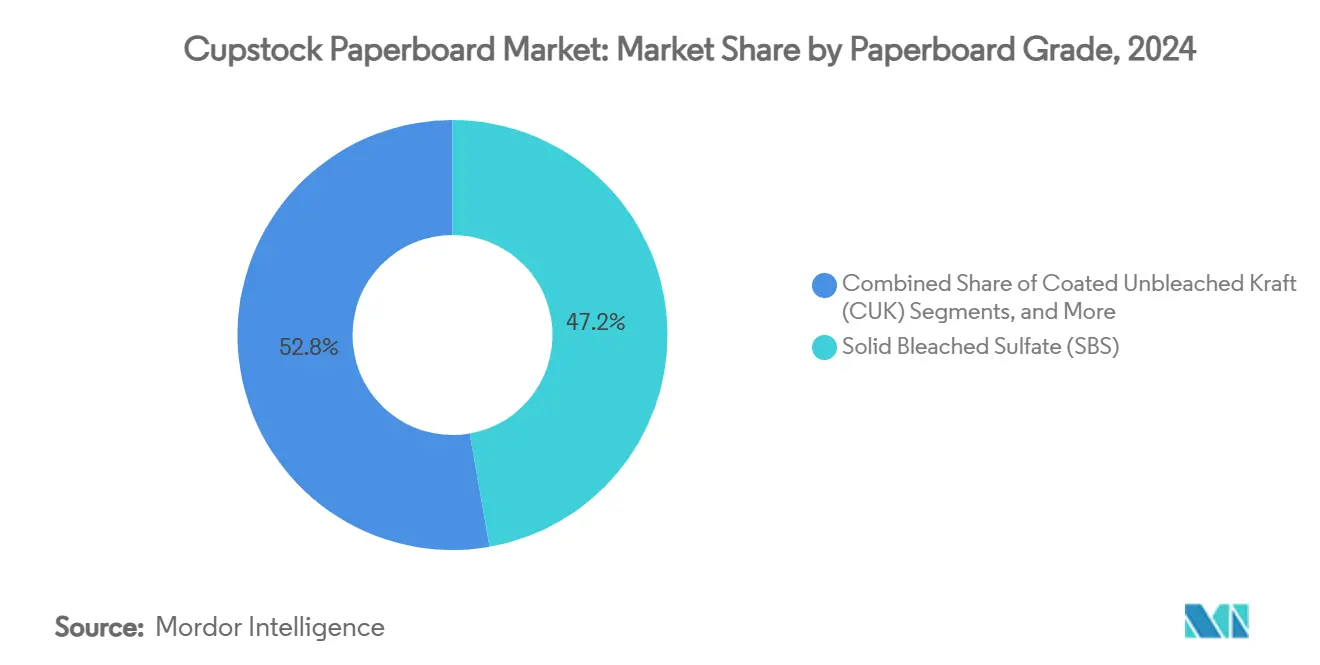

- 板紙グレード別では、固体漂白硫酸塩が2024年のカップストック板紙市場において47.24%のシェアを獲得しました。

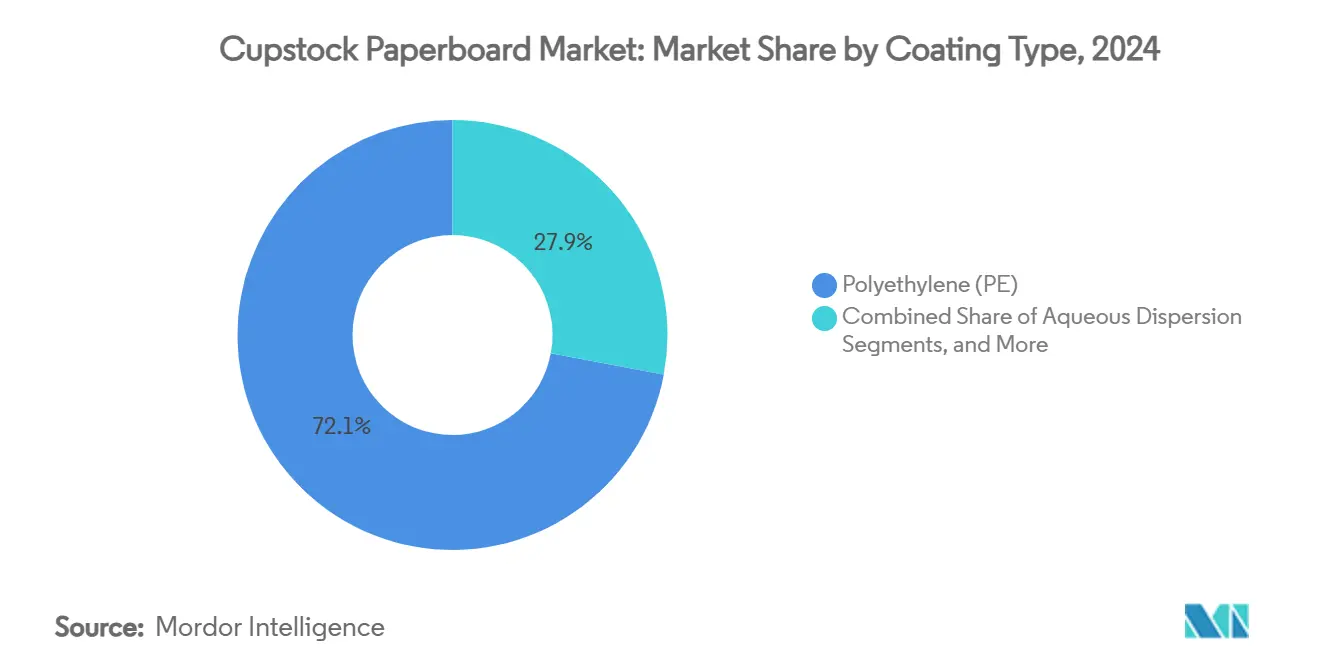

- コーティングタイプ別では、水性分散コーティングセグメントのカップストック板紙市場は2025年から2030年にかけてCAGR 7.03%で成長すると予測されています。

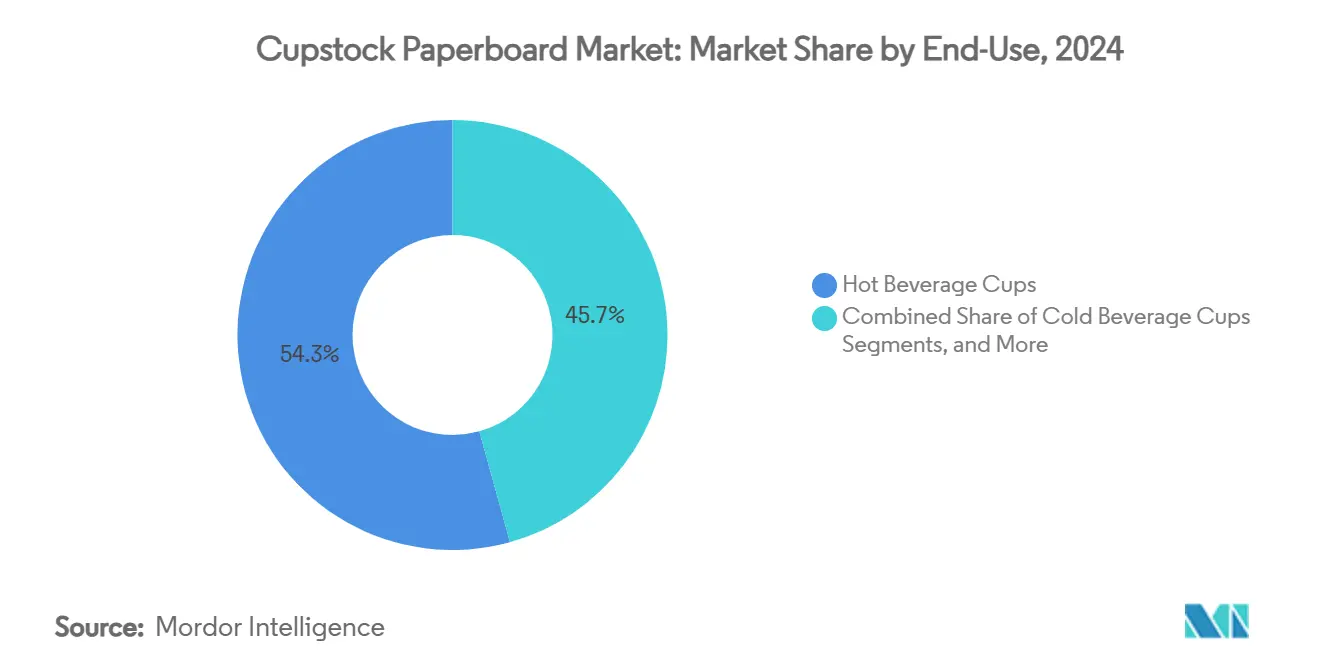

- 最終用途別では、ホットビバレッジカップが2024年のカップストック板紙市場において54.31%のシェアを獲得しました。

- 地域別では、アジア太平洋地域のカップストック板紙市場は2025年から2030年にかけてCAGR 6.21%で成長すると予測されています。

グローバルカップストック板紙市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 使い捨てプラスチック禁止による紙へのシフト | +1.2% | EUおよびアジア太平洋が実施をリードするグローバル | 中期(2〜4年) |

| ファストフードレストランおよびカフェチェーンを通じた外出先でのビバレッジ成長 | +0.8% | アジア太平洋がコア、北米および欧州への波及 | 短期(2年以内) |

| 水性およびポリ乳酸バリアコーティングの急速な採用 | +0.6% | 北米とEU、アジア太平洋へ拡大 | 中期(2〜4年) |

| ミクロフィブリル化セルロース(MFC)耐熱コーティング | +0.4% | 欧州と北米 | 長期(4年以上) |

| 低炭素強度のための軽量高強度固体漂白硫酸塩/折り畳み白板紙 | +0.3% | グローバル | 中期(2〜4年) |

| スコープ3指向のFSC/PEFC追跡可能性義務 | +0.2% | EUで最も強力な施行が行われるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチック禁止による紙へのシフト

2025年2月に発効した欧州連合包装および包装廃棄物規則などの新規則は、ブランドオーナーにリサイクル可能な材料の使用を義務付け、PFASを25 ppbに制限しています。この義務は、同一のカップが現在最も厳格なグローバル基準を満たさなければならないため、市場間の規制裁定を排除します。大手フードサービスチェーンは法律に沿ったサプライヤーコードを発行しており、コーティング認定が完了すると数量が確定します。先行者はクローズドループファイバー回収の利点を実証でき、リスト優先権と長期契約を獲得できます。正式な禁止措置のない市場はEU規範に準拠した完成品カップを輸入し、需要の引力を輸出製紙工場に移転させます。既存のPEコーティング設備の再構築または交換が必要なため、後発採用者のコンプライアンスコストは上昇します。

ファストフードレストランおよびカフェチェーンを通じた外出先でのビバレッジ成長

中国、インド、インドネシアにおける都市化、共働き世帯、および可処分所得の増加が、ファストフードレストランや専門カフェへの来客数増加を促進しています。従来のホットコーヒーを超えたコールドブリュー、バブルティー、フレーバーミルクへのポートフォリオ拡大により、店舗あたりの平均カップフォーマット数が増加しています。グローバルなファストフードレストランのフランチャイザーは地域をまたいで仕様を統一し、大規模に印刷済みブランクを出荷できる製紙工場に注文を集中させています。アジアの地域コンバーターは人口密集地近くにラミネートおよびダイカット能力を拡大し、補充サイクルを短縮しています。その結果生じるスループットは、プロモーションや値引きによる圧力を相殺する製紙工場の稼働率を提供します。より高い充填量を持つコールドドリンクメニューの追加は、軽量化トレンドにもかかわらず1カップあたりのグラム要件を引き上げ、カップストック板紙市場をさらに恩恵させています。

水性およびポリ乳酸バリアコーティングの急速な採用

水性分散コーティングは、サプライヤーが標準製紙工場でのファイバー回収を可能にしながらPEベンチマークに近い耐油脂性および耐水性を実証するにつれて、パイロットから商業グレードへと移行しています。生産学習曲線により、総使用コストベースでのコストプレミアムが8%未満に削減されました。主に北米で提供されるポリ乳酸ライニングは、自動販売機カップのより強力なヒートシールウィンドウを実現し、コンバーターはブレンドランを使用してサプライリスクを軽減しています。ブランドオーナーは環境報告書でフッ素化学物質からの脱却を公表し、オンパックロゴを使用してサステナビリティ意識の高い消費者を引き付けています。水性配合物を扱うためにロッドコーターステーションを改造した製紙工場は、初期試験が示唆したよりも滑らかな機械性能と低いダウンタイムを報告しています。

ミクロフィブリル化セルロース(MFC)耐熱コーティング

デンプンと分散されたMFCサスペンションは、150°Cまでの完全性を維持する緻密で再生可能なバリアを形成し、プレミアムエスプレッソサービスの性能ニーズを満たします。生産経済性は、余剰パルプが利用可能な場所でのオンサイトMFC生成に依存しており、このモデルはすでにスカンジナビアの製紙工場で採用されています。この技術の酸素バリア特性は、すぐに飲めるスープカップの機会を開き、対応可能な数量を拡大します。早期採用者は特許に裏付けられたサプライ契約を締結でき、小規模な競合他社の参入を阻止できます。設備メーカーは高粘度MFCを扱えるコーターの受注残を報告しており、先駆者にとって数年にわたるリードを意味します。このイノベーションはプラスチック含有量をほぼゼロに削減し、企業のネットゼロロードマップを支援します。

制約の影響分析*

| 制約 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| バージンファイバーのコストボラティリティとサプライ混乱 | -0.7% | 輸入依存地域に深刻な影響を与えるグローバル | 短期(2年以内) |

| ポリエチレンライニングカップのリサイクルインフラの不足 | -0.5% | 北米および発展途上市場 | 中期(2〜4年) |

| バリア化学コストを引き上げるPFAS段階的廃止 | -0.4% | EUと北米 | 中期(2〜4年) |

| 成形繊維およびバイオプラスチックカップフォーマットとの競争 | -0.3% | プレミアムセグメントでより強い影響を持つグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バージンファイバーのコストボラティリティとサプライ混乱

木材はカップストック総生産コストの40〜60%を占めており、為替レートの変動や天候による収穫の落ち込みが製紙工場の利益率に直接的な脅威をもたらします。Stora EnsoのQ1 2025アップデートでは、ボード価格の値上げを相殺した北欧の丸太価格の上昇が引用されました。[2]Stora Enso投資家向け広報、「2025年1月〜3月中間報告」、Stora Enso、storaenso.com 南アジアの輸入依存コンバーターは、地域のコンテナ不足が配送サイクルを延長する際にプレミアムを支払います。統合プレーヤーは長期立木契約と社内製材所のボトルネック解消によってリスクをヘッジしています。そのようなバッファーを持たない小規模製紙工場は、価格急騰時に能力を休止させ、全体的な供給を低下させ、フリーマーケット価格をさらに引き上げる可能性があります。

ポリエチレンライニングカップのリサイクルインフラの不足

PEコーティングをファイバーから分離できる地方自治体施設はほんのわずかであり、その結果、材料は再パルプ化ではなくエネルギー回収ストリームに転用されています。メディアが低いリサイクル率を強調すると、ブランドの評判が損なわれ、飲料チェーンが代替材料のテストを促されます。カップ専用分離プラントへの投資は、原料量が分散したままであるため、回収のハードルに直面しています。米国の州政府はアップグレードの資金調達のために拡大生産者責任(EPR)手数料を試験的に導入していますが、タイムラインは2027年以降に延びています。システムが拡大するまで、PEライニング製品は「リサイクル可能」ラベリングから除外されるリスクがあり、サステナビリティ主導の入札での魅力が低下します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

板紙グレード別:固体漂白硫酸塩の優位性がコーテッド未漂白クラフトの挑戦に直面

固体漂白硫酸塩は2024年需要の47.24%を生成し、プレミアムコーヒーショップの仕様を満たす優れた輝度と臭気中立性の強みでリーダーシップを維持しました。固体漂白硫酸塩のカップストック板紙市場規模は2024年に240万トンに相当し、ブランドが完璧な印刷のための価格プレミアムを受け入れるにつれて緩やかな成長を示すでしょう。コーテッド未漂白クラフトは2030年までCAGR 5.74%で追いついており、表面改善により低いファイバー強度で鮮やかなブランディングが可能になっています。コーテッド未漂白クラフトのクレーコーテッド表面はインクホールドアウトで固体漂白硫酸塩に匹敵するようになり、その自然な茶色の裏面はエコ美学ブランディングを促進します。再生白ライナーチップボードは割引会場に対応していますが、臭気の制限からコールドアプリケーションに限定されたままです。

能力増強はこの転換を裏付けています。Stora EnsoのOuluラインは、2027年にランプアップが完了すると120万トンのコーテッド未漂白クラフトを供給し、固体漂白硫酸塩に対するコストギャップを縮小するスケールエコノミーを確保します。ブラジルとインドの製紙工場もインラインの水性コーターと統合されたコーテッド未漂白クラフト機械を稼働させており、より広い地理的普及を示しています。固体漂白硫酸塩が引き続き価格リーダーシップを維持する一方で、デュアルソーシング方針により、コンバーターはますます高回転SKUをコーテッド未漂白クラフトに割り当て、固体漂白硫酸塩はヒーロー製品のみに留保しています。その結果生じる代替はカップストック板紙市場の中期的な上昇を支持します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

コーティングタイプ別:ポリエチレンの後退が水性採用を加速

ポリエチレンライニングは2024年のカップストック板紙市場において72.06%のシェアを保持し、370万トンに相当しました。規制の取り締まりと埋め立て費用の上昇により、2030年までに240ベーシスポイントのシェア損失が予測されています。水性分散ライニングボードのカップストック板紙市場規模は、CAGR 7.03%に支えられて2030年までに120万トンに達すると予測されています。分散製品は標準リサイクルプラントでの繊維収率が90%を超え、EU包装および包装廃棄物規則に組み込まれたリサイクル可能性ベンチマークを満たしています。ポリ乳酸コーティングはより高価ですが、ホットフィル温度が90°Cを超える場合に有望性を示しています。デンプン化合物の押し出しによって適用されるバイオベースポリマーフリーコーティングは、ニッチなゼロプラスチックブランドの誓約に対応していますが、物流における慎重な湿度管理が必要です。

ポリエチレンの後退は、水性代替品を大規模な再構築なしに処理できない専用タンデム押し出し機を段階的に廃止するコンバーターによって加速されています。設備計画は現在、ポリエチレン、分散、ポリ乳酸間の迅速な切り替えが可能なユニバーサルコーターを優先しています。コーティングサプライヤーは製紙工場にオンサイト技術チームを組み込んで配合を微調整し、移行を円滑にしています。分散バインダー量が臨界閾値を超えると、次の10年初頭にポリエチレンとのコストパリティが期待され、カップストック板紙市場の進化における構造的なマイルストーンとなります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途別:コールドビバレッジが成長イノベーションを牽引

ホットドリンクカップは2024年出荷量の54.31%を占め、定着したグローバルコーヒー習慣に支えられています。しかし、コールドドリンクカップは、特に東南アジアでアイスコーヒーやバブルティーチェーンが急増するにつれて、最も速い増分量を提供するでしょう。コールドアプリケーションのカップストック板紙市場シェアは2024年に34%であり、2030年までに38%を超える可能性があります。酸性液体との長い接触時間は優れたバリア設計を必要とし、コンバーターは両面分散またはポリ乳酸外装を指定するよう促されています。Graphic Packagingは2023年にコールドドリンク基材に関連した2億米ドル以上のイノベーション売上を報告し、商業的な勢いを示しています。[3]Graphic Packaging International ESGチーム、「2023年ESGレポート」、Graphic Packaging、graphicpkg.com

温度変化は最大の設計上のハードルとして残っています。結露リスクにより、一部のチェーンは2ピースのカップとスリーブフォーマットに向かい、1食あたりの板紙トン数が増加しています。製紙工場は接着剤サプライヤーと協力して、リサイクル可能性を損なうことなくスリーブの接着強度を保証しています。成長はまた、タンパク質や電解質を含む機能性飲料からも生まれており、ブランドマネージャーは固体漂白硫酸塩で達成可能なビルボード品質のグラフィックを求めています。アイスクリームタブや乳製品ポットは安定した需要を維持しており、欧州でのシングルサーブアフォガートや冷凍ヨーグルトフォーマットの増加から恩恵を受けています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2024年のトン数の38.62%を生成し、190万トンに相当し、最大のカップストック板紙市場であり続けています。巨大な都市クラスターは、上海やベンガルールでのリサイクルパイロットのための効率的なカップ回収に適しています。中国の2025年最低リサイクル含有量クォータなどの政府措置がプラスチックからのブランド切り替えを加速しています。中間所得層の消費者がカフェ文化を受け入れ、一人当たりの使用率が上昇しています。国内製紙工場は急速に拡大しており、中国の紙・板紙生産量は2021年に1億2,105万トンに達し、地域のファイバー供給を確認しています。ITCが稼働させたインド初の漂白ケミサーモメカニカルパルプ製紙工場は、長年の輸入依存を緩和しています。インドネシアの輸出志向製紙工場は関税免除のパルプ丸太を使用してコストを低く抑え、国内ファイバー不足時に北アジアのバイヤーに対応しています。

北米はドライブスルー習慣の定着とソーダファウンテンのリフィルの普及に支えられ、数量で2位を維持しています。カリフォルニア州が2024年に拡大生産者責任法を可決した後、分散コーテッドカップの試験が急速に拡大しました。スタジアムでのカップ返却スキームは有望ですが、カバレッジはまだまばらです。コモディティのポリエチレンライニングカップは独立系カフェで一般的ですが、主要チェーンは2027年までに転換を完了することを誓約しており、調達は分散ストックに向けて急激にシフトするでしょう。カブトムシの蔓延がカナダのトウヒ収穫を減少させるにつれてファイバーコストが変動し、製紙工場は引張強度を仕様内に保つ混合広葉樹レシピをテストするよう促されています。

欧州は2024年のトン数の18%未満しか貢献していないにもかかわらず、仕様トレンドに不均衡な影響を与えています。新しい包装および包装廃棄物規則はグローバルコンプライアンス規範を規定しています。2024年冬の高エネルギー価格がカップ変換プラントでの廃熱回収への投資を促しました。スカンジナビア諸国は紙カップのデポジット返金スキームを試験的に導入し、回収率を70%以上に引き上げています。Smurfit Westrockの合併後の能力合理化により、独立系コンバーターの供給が逼迫し、主にコーテッド未漂白クラフトを生産する東欧の製紙工場からの調達を余儀なくされる可能性があります。南欧のコーヒー文化はホットドリンク志向のままであり、コールドドリンクのダイナミクスに関連した代替脅威に対するバッファーを提供しています。

競合環境

この産業は適度に統合されており、上位10グループが世界の能力の約55%を占めています。2024年7月に完了したSmurfit KappaとWestRockの合併により、年間カップストック生産能力4億トンと4億米ドルのシナジー予測を持つ211億米ドルの包装リーダーが誕生しました。新しい事業体はアメリカ大陸のセミケミカルパルプへの比類のない後方統合を獲得し、変換コストを削減してフードサービスチェーンとの交渉力を強化しています。競合他社は地理的ニッチ戦略で対応し、大規模なカフェネットワークの近くに製紙工場を配置してサプライの回復力を確保しています。

Stora Ensoは技術差別化に注力しており、スケネのドライフォーミングラインはPulPacを使用してプラスチックアクセサリーを侵食するファイバーベースの蓋を生産しています。Graphic PackagingはオーガスタのブリーチドボードミルをClearwater Paperに7億米ドルで売却し、中西部の高バリアコーティング能力のための資本を解放しました。Clearwaterはコーテッドグレードにおける明確な成長義務を引き受け、2026年までに60万トンの生産量と1億5,000万米ドルのEBITDA実行レートを目標としています。

日本と韓国のプレーヤーはグローバルでは小規模ですが、コンビニエンスストアのプロモーション向けに調整された短納期カップブランクの高速デジタル印刷でリードしています。ブラジルの製紙工場は森林への近接性と低コストのユーカリパルプを活用して、水不足に直面する中東のバイヤーに対応しており、地域のパルプ拡大を制約しています。成形繊維スタートアップとの競争が注目を集めており、製紙工場グループはリスクをヘッジするためにパートナーシップを結んだり買収したりしています。PFASフリーコーティングの商業化競争は、化学サプライヤーとボードメーカー間の協力を強化しており、共同パイロットラインが新しい配合の市場投入時間を加速しています。

カップストック板紙産業のリーダー

Smurfit Westrock plc

Graphic Packaging International, LLC

Stora Enso Oyj

Clearwater Paper Corporation

Nippon Paper Industries Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:International Paperは2025年第1四半期の純売上高が59億米ドルと報告し、DS Smithの資産統合を反映して前年の46億米ドルから増加しました。

- 2025年2月:欧州連合はリサイクル可能性義務とPFAS制限を定める包装および包装廃棄物規則を施行しました。

- 2025年2月:Stora Ensoは売上高が9%増加して23億6,200万ユーロ(25億5,600万米ドル)となり、Ouluコンシューマーボードラインのランプアップを継続し、2027年までの完全稼働を目標としていることを確認しました。

- 2024年10月:Clearwater PaperはGraphic PackagingのAugustaミルを7億米ドルで取得した後、2024年サステナビリティレポートを発表しました。

グローバルカップストック板紙市場レポートの範囲

| 固体漂白硫酸塩(SBS) |

| コーテッド未漂白クラフト(CUK) |

| 白ライナーチップボード/再生紙 |

| 未漂白クラフトボード(UBK) |

| ポリエチレン(PE) |

| ポリ乳酸(PLA) |

| 水性分散 |

| バイオベースポリマーフリー |

| ホットビバレッジカップ |

| コールドビバレッジカップ |

| アイスクリームおよび乳製品容器 |

| テイクアウトミールボウルおよびフードポット |

| 自動販売機およびウォータークーラーコーン |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 板紙グレード別 | 固体漂白硫酸塩(SBS) | ||

| コーテッド未漂白クラフト(CUK) | |||

| 白ライナーチップボード/再生紙 | |||

| 未漂白クラフトボード(UBK) | |||

| コーティングタイプ別 | ポリエチレン(PE) | ||

| ポリ乳酸(PLA) | |||

| 水性分散 | |||

| バイオベースポリマーフリー | |||

| 最終用途別 | ホットビバレッジカップ | ||

| コールドビバレッジカップ | |||

| アイスクリームおよび乳製品容器 | |||

| テイクアウトミールボウルおよびフードポット | |||

| 自動販売機およびウォータークーラーコーン | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

グローバルカップストック板紙市場の現在の規模と成長見通しは?

市場は2025年に510万トンとなり、2030年までに620万トンに達すると予測されており、CAGR 4.03%に相当します。

どの地域が最大のシェアを保持し、最も速い拡大を示していますか?

アジア太平洋は2024年に38.62%のシェアでリードしており、2030年までCAGR 6.21%で成長すると予測されています。

どの板紙グレードが需要を支配していますか?

固体漂白硫酸塩は2024年の数量の47.24%を占め、コーテッド未漂白クラフトはCAGR 5.74%で最も速く成長しているグレードです。

この市場でコーティング技術はどのように進化していますか?

ポリエチレンライニングは依然として72.06%のシェアを保持していますが、ブランドがPFASフリーで完全にリサイクル可能なオプションを求めるにつれて、水性分散コーティングがCAGR 7.03%で上昇しています。

購買決定に最も影響を与える規制変更は何ですか?

2025年に発効したEU包装および包装廃棄物規則は完全なリサイクル可能性を要求し、PFASを25 ppbに制限しており、ブランドオーナーを新しいバリア化学に向かわせています。

最終更新日: