PLA積層板紙包装市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

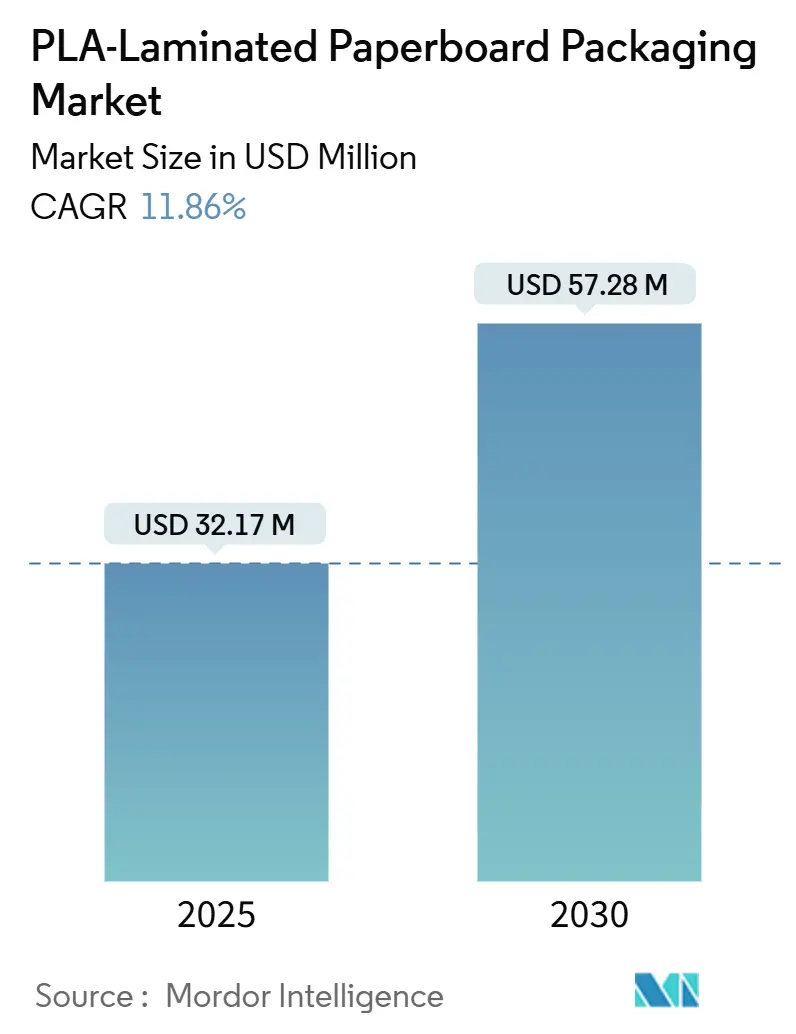

| 市場規模 (2025) | 32.17 百万米ドル |

| 市場規模 (2030) | 57.28 百万米ドル |

| 成長率 (2025 - 2030) | 11.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるPLA積層板紙包装市場分析

PLA積層板紙包装市場規模は2025年に327億1,000万米ドルに達し、2030年までに572億8,000万米ドルに達すると予測されており、同期間において11.86%のCAGRを記録する見込みです。ペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)ならびに使い捨てプラスチックに対する規制強化、企業のネットゼロ義務、そしてパンデミック後の食品サービス需要の急増が、PLA被覆基材に有利な方向で一致しており、複数の最終用途において石油系コーティングを代替しつつあります。欧州連合(EU)包装・包装廃棄物規則(PPWR)の早期採用が近期のコンプライアンス投資を支え、NatureWorksのタイ新設PLA複合施設が最も成長の速いアジア太平洋市場における上流の供給安全を確保しています。ブランドオーナーの科学的根拠に基づく脱炭素化目標が長期供給契約に転換され、最近設置された押出コーティングラインの稼働率が向上しています。マイクロ波対応高耐熱グレードや超薄型反応性押出バリアなどの技術的進歩が性能範囲を拡大し、PLA積層板紙包装市場が従来は化石系ポリマーに限定されていた用途へ浸透することを可能にしています。乳酸モノマーの価格変動と堆肥化インフラの不均一な整備が逆風として残るものの、政府と企業が循環経済の原則に収束するにつれ、全体的な需要シグナルは引き続き強まっています。

レポートの主要ポイント

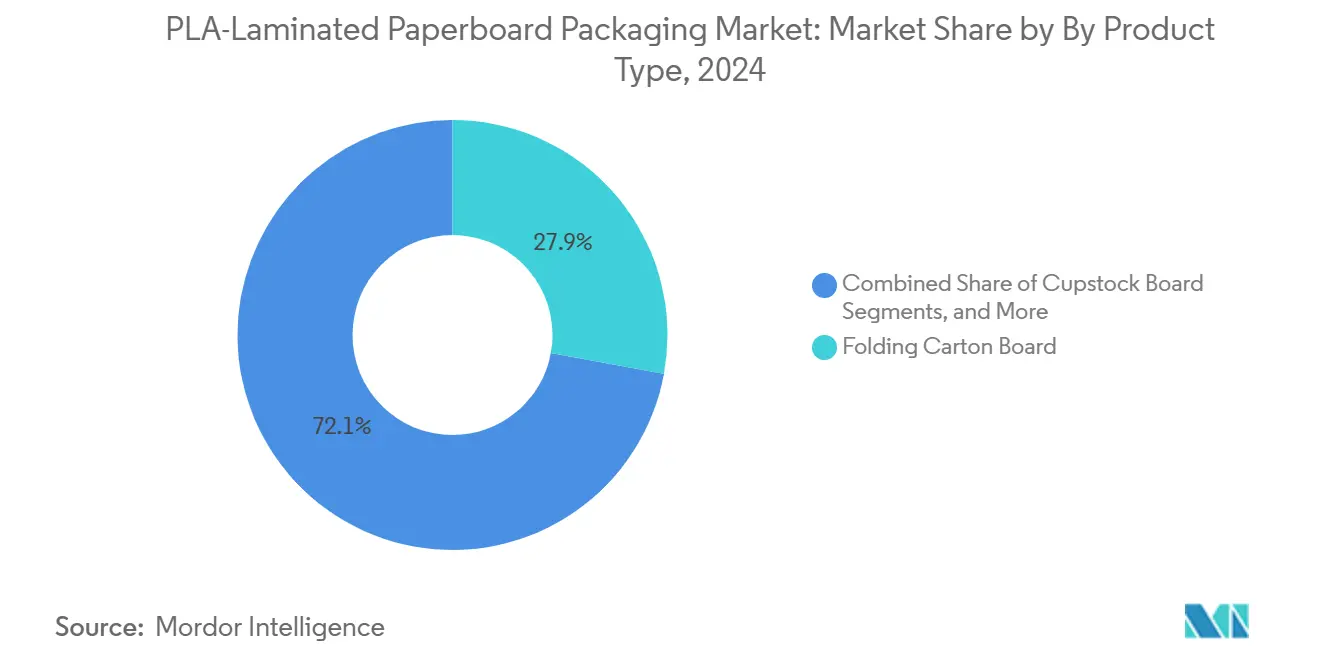

- 製品タイプ別では、折りたたみカートンボードが2024年のPLA積層板紙包装市場シェアの27.89%を占めました。

- 用途別では、調理済み食品・テイクアウトトレイセグメントのPLA積層板紙包装市場規模は2025年から2030年にかけて12.84%のCAGRで成長すると予測されています。

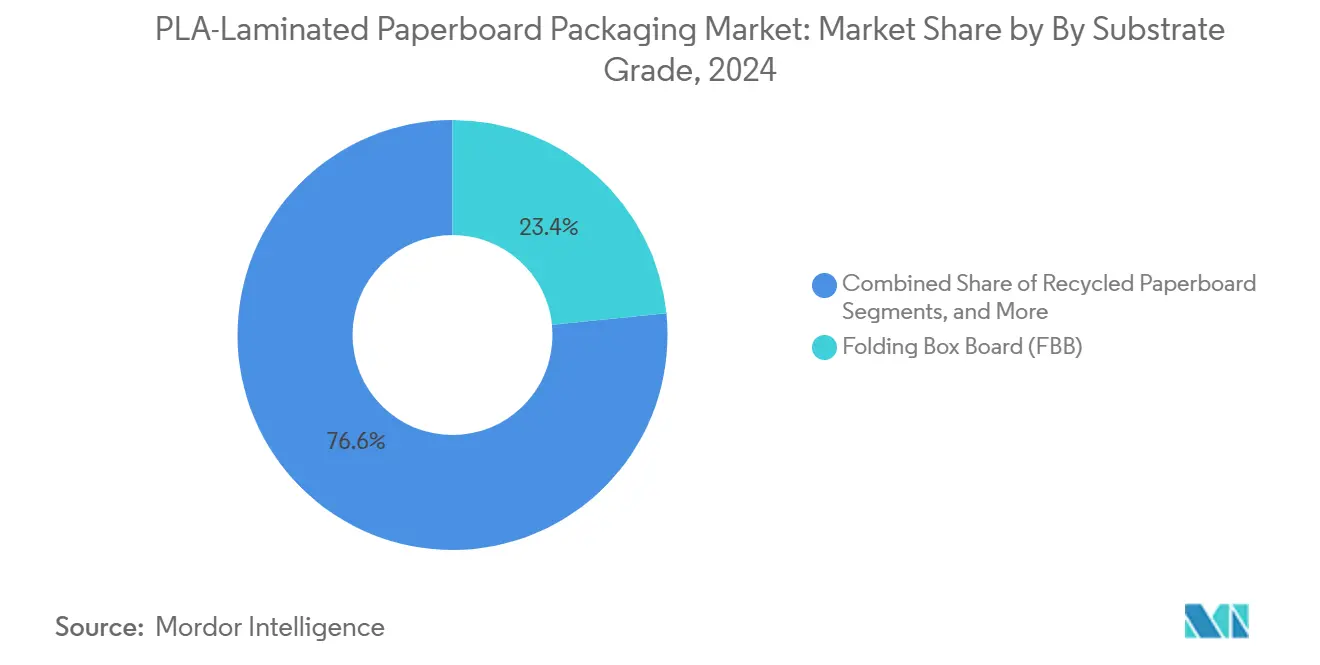

- 基材グレード別では、折りたたみ箱用ボードが2024年のPLA積層板紙包装市場シェアの23.38%を占めました。

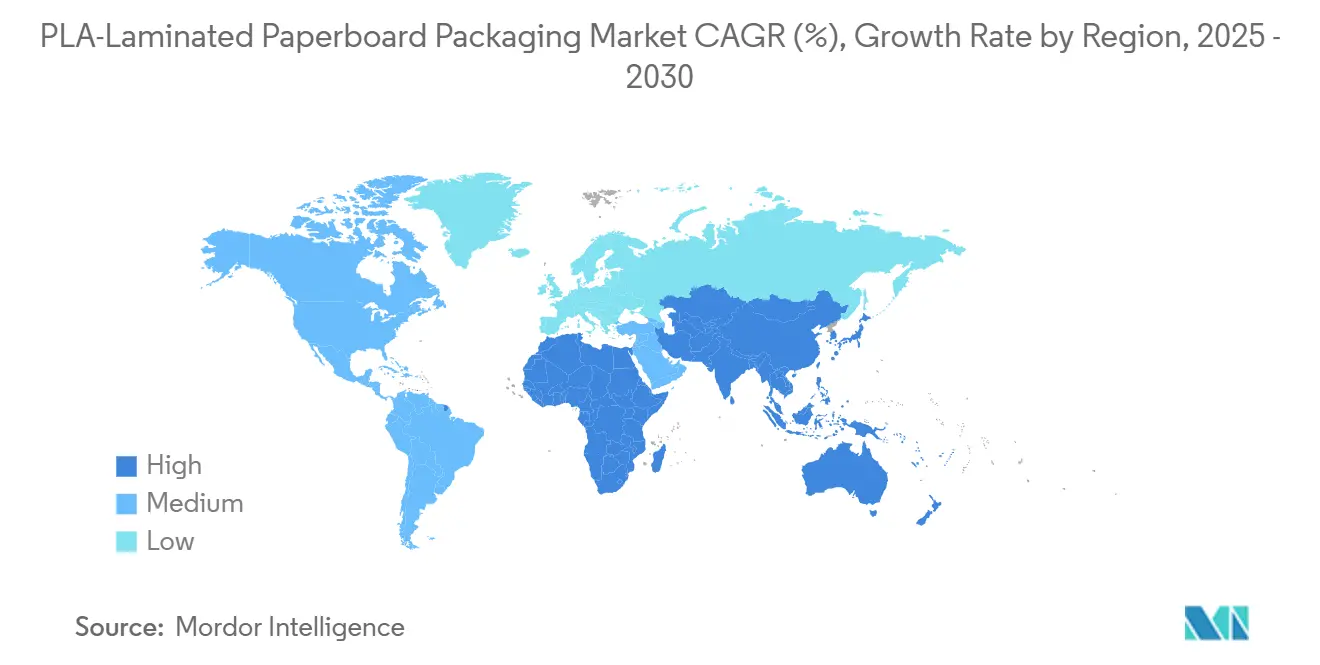

- 地域別では、アジア太平洋地域のPLA積層板紙包装市場シェアは2025年から2030年にかけて13.02%のCAGRで成長すると予測されています。

グローバルPLA積層板紙包装市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PFASおよび使い捨てプラスチックに対する規制禁止 | +2.1% | 北米および欧州主導のグローバル | 短期(2年以内) |

| 企業のゼロカーボン包装目標 | +1.8% | グローバル、北米および欧州 | 中期(2〜4年) |

| 新型コロナウイルス感染症後のテイクアウト・QSRカップ需要の急増 | +1.5% | グローバル、アジア太平洋で高い | 短期(2年以内) |

| 高耐熱PLAグレードによるマイクロ波対応トレイの実現 | +1.2% | 北米および欧州、アジア太平洋で拡大中 | 中期(2〜4年) |

| 超薄型反応性押出PLAバリア | +0.9% | 先進製造 | 長期(4年以上) |

| 堆肥化インフラの整備 | +0.8% | 北米および欧州中核、一部アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PFASおよび使い捨てプラスチックに対する規制禁止

世界各国の法規制がフッ素化添加剤と使い捨てプラスチックを急速に禁止しており、PLAコーティングをグリーンプレミアムからコンプライアンス上の必須要件へと転換しています。ミネソタ州の2025年1月のPFAS禁止令は11の包装カテゴリーに及びます。EU レベルでは、PPWRが2026年8月までに個別化合物について25ppbのPFAS上限を設定しています。米国議会の並行する法案提案は、米国の食品包装における意図的なPFAS使用を全国的に禁止するものです。[1]SGS、「米国議会は食品包装におけるPFASを禁止する意向」、SGS.COM これらの措置が合わさることで、ポリエチレン被覆ボードからのコスト主導の競争が排除され、PLA積層板紙包装市場に構造的な優位性が開かれます。

企業のゼロカーボン包装目標

ブランドオーナーはネットゼロ誓約を拘束力のある調達基準へと転換しています。ネスレは2025年までに100%リサイクル可能または再利用可能な包装と、バージンプラスチックの3分の1削減を求めています。モンデリーズは96%のリサイクル可能性と森林破壊ゼロの繊維調達を目標としています。このような義務付けが複数年の引き取り契約を確保し、新規押出コーターへの設備投資を支え、PLA積層板紙包装業界全体の単位コストを低減しています。

新型コロナウイルス感染症後のテイクアウト・QSRカップ需要の急増

オンライン注文とデリバリープラットフォームが使い捨てフォーマットを日常的な習慣に定着させ、カップと蓋の数量を過去最高水準に押し上げました。Huhtamakiの2024年トレンドレポートは、堆肥化可能性と組み合わせた利便性への持続的な選好を確認しています。PLA積層板紙包装市場は、従来のワックスまたはプラスチックライナーボードがクイックサービスレストランによって急速に選択から外されるなか、この数量急増を活用しています。

高耐熱PLAグレードによるマイクロ波対応トレイの実現

バイオベースのコポリエステルは現在200℃を超える融点を実現しており、かつてPLAを常温用途に限定していた耐熱上限を突破しています。そのため、調理済み食品トレイはCPETからコーティング板紙へとシフトし、マイクロ波対応性を犠牲にすることなくブランドのサステナビリティスコアを向上させています。この性能の飛躍により、コンビニエンスフード流通チャネル全体でPLA積層板紙包装市場の対象範囲が拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PLAレジン価格のポリエチレン比での変動性 | -1.4% | グローバル、新興市場で深刻 | 短期(2年以内) |

| 新興市場における産業用堆肥化の限定的普及 | -0.7% | アジア太平洋、ラテンアメリカ、アフリカ | 長期(4年以上) |

| バイオプラスチック使い捨てプラスチック品目に対するEUの潜在的規制 | -0.6% | 欧州連合 | 中期(2〜4年) |

| 高温時のナノプラスチック放出懸念 | -0.5% | 食品安全重視市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

PLAレジン価格のポリエチレン比での変動性

スポットPLAのポリエチレン比での四半期ごとの15〜20%の変動が、コンバーターのコストモデルを不安定にしています。原料の入手可能性と物流のボトルネックが変動性を高めており、特に地域内に乳酸製造能力を持たない地域で顕著です。価格の乱高下がコスト重視の日用消費財における採用を狭め、新興経済圏でのPLA積層板紙包装市場の成長を抑制しています。

新興市場における産業用堆肥化の限定的普及

アジアやアフリカの多くの自治体は依然として埋め立て処分に依存しており、産業用堆肥化の普及率は低いままです。下流の回収手段がなければ、ブランドオーナーはサステナビリティプレミアムを支払うことをためらい、転換プロジェクトが停滞します。このインフラのギャップは、地域の廃棄物管理の高度化が実現するまで、PLA積層板紙包装市場の潜在力を制限し続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:特殊紙がイノベーションを牽引

このセグメントは折りたたみカートンボードから最高収益を生み出し、2024年のPLA積層板紙包装市場シェアの27.89%を占めました。大量生産カートンメーカーは既存のプレスラインを活用してPLAを重ね塗りし、ブランドオーナーにラインの最小限の変更でコンプライアンスへの移行を可能にしました。しかし特殊紙は、医薬品添付文書や技術的インサートがバリア性能とともに生体適合性を求めるなか、13.14%のCAGRで急速に前進しています。

特殊紙の成長は、PLA積層板紙包装市場内での付加価値ニッチへのシフトを示しています。高耐熱トレイやアルミニウムフリーのブリスター基材は、微細紙基材上のカスタマイズコーティングがプレミアム価格帯を解放する方法を例示しています。大日本印刷によるアルミニウムフリーPTP構造への投資は、モノマテリアル設計へのこの転換を裏付けています。[2]大日本印刷、「アルミニウムフリーPTPフィルム」、PRTIMES.JP

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:調理済み食品が成長を加速

食品サービス用使い捨てカップ・蓋は2024年のPLA積層板紙包装市場規模の54.61%を占め、クイックサービスレストランチャネルの持続的な拡大に支えられています。リサイクル可能または堆肥化可能な持ち運び用フォーマットに対する消費者の選好が、安定した基礎需要を支えています。

最も成長が速いのは調理済み食品・テイクアウトトレイであり、反りを生じさせることなくマイクロ波サイクルに耐える高耐熱PLAグレードを背景に12.84%のCAGRで拡大しています。NatureWorksとIMAの堆肥化可能コーヒーポッドに関する提携は、性能上の障壁が低下した際に機能重視のフォーマットがPLA被覆板紙へ移行する様子を示しています。

基材グレード別:リサイクルコンテンツが勢いを増す

折りたたみ箱用ボードは、剛性対重量比と消費財に適した印刷面を理由に、2024年のPLA積層板紙包装市場規模の23.38%を占めました。棚での訴求力を求めるブランドは、デザインとサステナビリティの二重目標を達成するためにPLAコーティングを施した折りたたみ箱用ボードを好んできました。

リサイクル板紙は最も急速に拡大している基材であり、調達方針が再生可能バリアと消費後繊維の両方を評価するなか、13.23%のCAGRで成長しています。モンディのイタリア・ドゥイーノにおける2億ユーロのリサイクル段ボール原紙工場は、循環繊維能力に投入される資本の規模を示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

欧州は2024年のPLA積層板紙包装市場シェアの33.45%を占め、地域別ランキングのトップに立ちました。PPWRのPFAS閾値とモノマテリアル規則が規制上の確実性をもたらし、Stora Ensoはオウルのコンシューマーボードラインをスタートアップさせ、2025年第1四半期に17.7%のEBIT成長を達成しました。[3]Stora Enso、「2025年第1四半期中間報告」、STORAENSO.COM 81.5%の紙リサイクル率に示される成熟した堆肥化システムが、ブランドプレミアムを正当化するライフエンドの提案を強化しています。

アジア太平洋は成長エンジンであり、2030年までに13.02%のCAGRを記録すると予測されています。タイの年産7万5,000トンのPLA複合施設が原料をコンバーターに近づけ、輸送費と輸入関税の負担を軽減しながら、地域のバイオ循環グリーン政策と整合しています。中国のゼロウェイスト都市構想は、インフラ資金と非分解性食品サービス用品の禁止を組み合わせ、PLAの普及を加速させています。

北米は州レベルの早期PFAS禁止に支えられた堅調な成長を示しています。Billerudの2024年における米国産段ボール原紙の初出荷は供給業者の現地化を示し、米国農務省の堆肥化補助金が廃棄段階の不確実性を低減しています。ラテンアメリカと中東・アフリカは依然として黎明期にあり、進展は規制の調和と有機物回収への投資にかかっています。

競合環境

PLA積層板紙包装市場は中程度に分散しています。Stora Enso、Smurfit WestRock、Graphic Packagingなどの既存ボードメーカーは押出コーターを改造してPLAを適用し、製造規模と顧客基盤を活用しています。Smurfit WestRockによる50万トンの旧来の製紙能力の閉鎖と、高効率コンバーティング工場への同時投資は、この戦略的再配置を体現しています。

水平的な動きは、NatureWorksとTotal Corbionがコンバーターと共同技術センターを模索するという垂直的な動きとも一致しており、サプライヤーと顧客の境界線を曖昧にしています。中堅企業は医薬品、技術、または高級品などの用途ニッチを活用し、差別化された結晶性またはバリア化学を持つ独自コーティングを使用しています。

競争は、リサイクル繊維と再生可能バリアを統合したソリューションをめぐって激化しています。炭素フットプリントの削減と追跡可能な消費後コンテンツの両方を保証できるメーカーが、多国籍日用消費財企業との複数年の優先サプライヤー地位を獲得し、PLA積層板紙包装業界全体の交渉力を再形成しています。

PLA積層板紙包装業界リーダー

Stora Enso Oyj

Metsä Board Corporation

Huhtamäki Oyj

Graphic Packaging Holding Company

Smurfit WestRock PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:NatureWorksがタイに3億5,000万米ドルのIngeo PLA施設を完成させ、アジア太平洋全域の包装コンバーターを対象とした年産7万5,000トンの地域能力を追加しました。

- 2025年4月:Stora Ensoはオウルのコンシューマーボードラインのスタートアップを背景に2025年第1四半期に1億7,500万ユーロ(1億8,900万米ドル)のEBITを報告し、再生可能包装への注力を強化するために7つの事業領域に再編しました。

- 2025年3月:International PaperがDS Smithを99億米ドルで買収し、合算売上高240億米ドルを誇る世界最大の繊維系包装会社を創設しました。

- 2024年6月:Billerudが米国産段ボール原紙の初売上を記録し、持続可能な包装を対象としたTributeおよびVoyagerグレードの試験を開始しました。

- 2024年5月:UPMがPentawardsと提携してサステナブルデザイン部門を推進し、ドロップイン化石代替品としてBioPuraおよびBioVernoナフサを紹介しました。

グローバルPLA積層板紙包装市場レポートの調査範囲

| カップストックボード |

| 折りたたみカートンボード |

| 液体包装ボード |

| 食品トレイ・プレートボード |

| 特殊紙 |

| 食品サービス用使い捨てカップ・蓋 |

| 乳製品・飲料カートン |

| 調理済み食品・テイクアウトトレイ |

| 生鮮食品・菓子パック |

| その他の用途(医薬品、パーソナルケア) |

| ソリッドブリーチドサルフェート(SBS) |

| 折りたたみ箱用ボード(FBB) |

| 無漂白クラフトボード(UKB) |

| リサイクル板紙 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| タイ | ||

| インドネシア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議(GCC) |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 製品タイプ別 | カップストックボード | ||

| 折りたたみカートンボード | |||

| 液体包装ボード | |||

| 食品トレイ・プレートボード | |||

| 特殊紙 | |||

| 用途別 | 食品サービス用使い捨てカップ・蓋 | ||

| 乳製品・飲料カートン | |||

| 調理済み食品・テイクアウトトレイ | |||

| 生鮮食品・菓子パック | |||

| その他の用途(医薬品、パーソナルケア) | |||

| 基材グレード別 | ソリッドブリーチドサルフェート(SBS) | ||

| 折りたたみ箱用ボード(FBB) | |||

| 無漂白クラフトボード(UKB) | |||

| リサイクル板紙 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| タイ | |||

| インドネシア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議(GCC) | |

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

PLA積層板紙包装市場の現在の規模はどのくらいですか?

PLA積層板紙包装市場規模は2025年に327億1,000万米ドルに達しており、2030年までに572億8,000万米ドルに達する軌道にあります。

最大の市場シェアを持つ地域はどこですか?

欧州が33.45%の市場シェアで首位に立っており、厳格なPFAS規制と成熟した堆肥化ネットワークに支えられています。

最も成長が速い用途セグメントはどれですか?

調理済み食品・テイクアウトトレイは、マイクロ波対応の高耐熱PLAグレードにより、2030年までに最高の12.84%のCAGRを記録すると予測されています。

PLAの価格はポリエチレンと比較してどの程度変動しますか?

PLAレジン価格はポリエチレン比で四半期ごとに15〜20%の変動を示しており、コンバーターにとって短期的なコストリスクをもたらしています。

アジア太平洋が成長エンジンと見なされる理由は何ですか?

タイの年産7万5,000トンの新設PLA工場、急速な都市化、および拡大する食品サービスチャネルが組み合わさり、13.02%の地域CAGRを牽引しています。

最終更新日: