オーストラリア紙・紙器包装市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

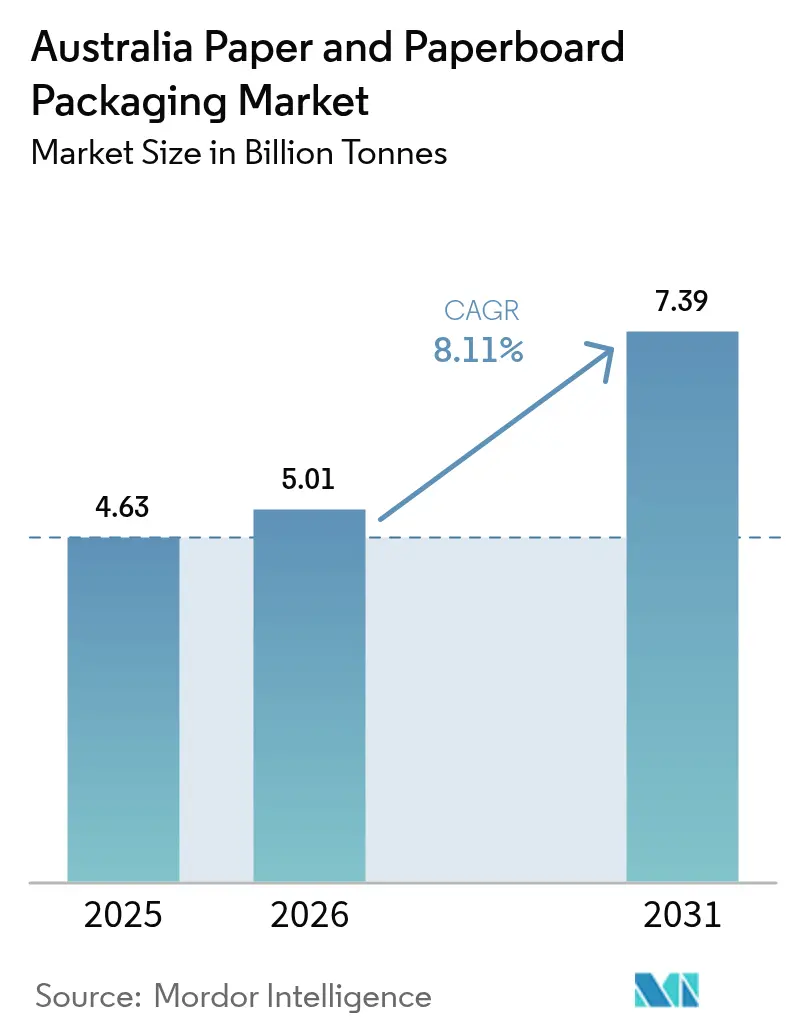

| 基準年の市場規模 (2025) | 4.63 十億トン |

| 市場取引高 (2026) | 5.01 十億トン |

| 市場取引高 (2031) | 7.39 十億トン |

| 成長率 (2026 - 2031) | 8.11% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア紙・紙器包装市場分析

オーストラリアの紙・紙器包装市場規模は、2025年の46億3,000万トンから2026年には50億1,000万トンに成長し、2026年〜2031年の年平均成長率(CAGR)8.11%で2031年には73億9,000万トンに達すると予測されています。成長の要因は、国家レベルのプラスチック代替義務、オンライン小売の宅配便数の急増、そしてブランドオーナーによる循環経済目標へのコミットメントにあります。一回限り使用プラスチックに対する州レベルの禁止措置と、2025年までに包装材の100%リサイクル可能化を目指すオーストラリアの目標が相まって、素材選択はファイバー基材へと傾いています。2024年における690億米ドルのeコマース支出は段ボール箱需要を押し上げ、小売業者のシェルフレディフォーマットへの関心がセカンダリーパックを支えました。同時に、2026年以降に適用される再生材含有率の義務的基準は、垂直統合型のファイバー回収を促進し、回収ネットワークを掌握する生産者を優位に立たせます。競争力学は、2024年7月のSmurfit WestRockの合併とOpalによる高速デジタル印刷機の導入後に激化し、業界全体での自動化およびプリントオンデマンド能力への投資が加速しています。[1]オーストラリア包装協定機構、「2023年消費・回収データ」、australianmanufacturing.com.au

主要レポートの要点

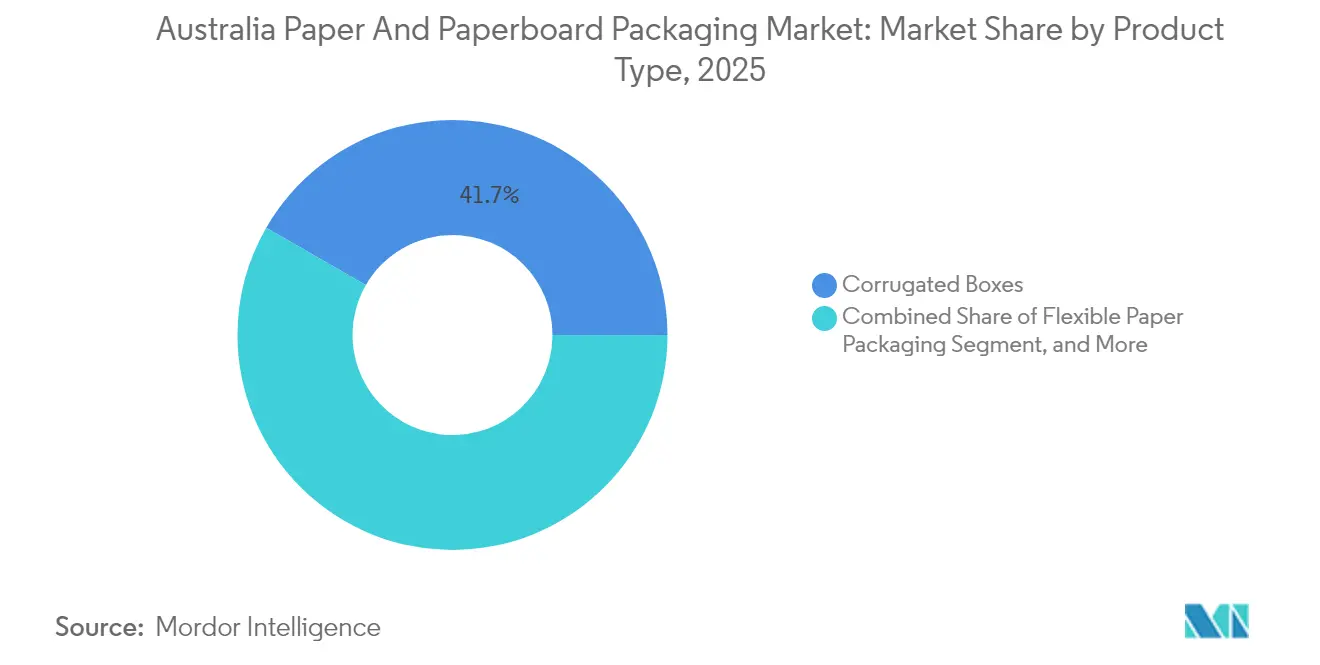

- 製品タイプ別では、段ボール箱が2025年のオーストラリア紙・紙器包装市場シェアの41.68%を占めました。

- 材料グレード別では、バージン折りたたみボックスボードセグメントのオーストラリア紙・紙器包装市場規模は、2026年〜2031年にかけてCAGR 8.62%で成長する見込みです。

- 包装フォーマット別では、プライマリー小売パックが2025年のオーストラリア紙・紙器包装市場シェアの36.12%を占めました。

- エンドユーザー産業別では、eコマース・小売セグメントのオーストラリア紙・紙器包装市場規模は、2026年〜2031年にかけてCAGR 9.74%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア紙・紙器包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 外食・テイクアウト食品サービスからの需要増加 | +1.2% | 全国、都市部に集中 | 短期(2年以内) |

| ブランドオーナーのプラスチック代替目標へのシフト | +1.8% | 全国、多国籍FMCG企業が主導 | 中期(2〜4年) |

| 2025年以降の eコマース宅配便数の急増 | +2.1% | 全国、ニューサウスウェールズ州・ビクトリア州・クイーンズランド州で最も顕著 | 短期(2年以内) |

| 再生材含有率の義務的基準(2026年以降) | +1.5% | 全国規制の枠組み | 中期(2〜4年) |

| 中小コンバーターにおけるデジタル印刷ラインの自動化 | +0.9% | 地域の製造拠点 | 長期(4年以上) |

| 小売業者によるシェルフレディ包装義務の採用 | +0.8% | 全国の小売チェーン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

外食・テイクアウト食品サービスからの需要増加

クイックサービスレストランチェーンとデリバリープラットフォームが大都市圏で急増するなか、一人前・テイクアウト消費は増加し続けています。折りたたみカートンや耐油性ラップがポリスチレン製クラムシェル容器に取って代わり、規制による禁止措置と消費者のファイバー系パックへの選好の両方を満たしています。MasterFoodsのペーパースクイーズパックはプラスチック含有量を58%削減しており、立法的または評判上の圧力が迫った際にブランドが迅速に方向転換する意欲を示しています。[2]Australian Manufacturing、「MasterFoodsがペーパーベースのスクイーズオンパックを試験導入」、australianmanufacturing.com.au コーティングされた折りたたみボックスボードのコンバーターにおける受注残は、持続的な受注勢いを裏付けており、携帯性の要件がバリアコーティングの革新を促進し、厚さの増加ではなく技術向上につながっています。結果として、高いプレミアム価格帯を持ち食品安全を守る小型紙基材において、耐久的な数量成長が見込まれます。

ブランドオーナーのプラスチック代替目標へのシフト

オーストラリアで活動する多国籍FMCG企業は、科学的根拠に基づく排出量目標の達成と評判リスクの先取りのため、ポートフォリオの再編を続けています。オーストラリア包装協定機構は、2017〜18年のベースラインと比較して問題のある一回限り使用プラスチックが40%削減されたと報告しており、その空隙は主としてリサイクル可能または堆肥化可能な紙素材によって埋められています。Amcorとコーロン インダストリーズ(Kolon Industries)が化学的リサイクルポリマーの開発で提携したことは、大手企業が素材の種類を超えてリスクを分散する姿勢を示しており、同じR&Dプログラムがセカンダリーパックから硬質プラスチックを排除することで紙の役割を強化しています。液体カートンとリジッド紙器ギフト箱が最も恩恵を受け、かつてPETジャーや熱成形トレイに流れていた需要を取り込んでいます。

2025年以降のeコマース宅配便数の急増

オーストラリア郵便は2024年に記録的な13億個の小包を配達し、これはオンライン支出690億米ドルに相当するものであり、クリック&コレクト型フルフィルメントに向けた倉庫の建設も続いています。段ボールフルートの需要はこれら小包の流れと連動しており、VisyとOpalはロボットケースエレクターとインライン印刷検査システムを導入してスループットを向上させています。小売業者は貨物コストを抑えるために軽量なフルートプロファイルを交渉しており、製紙工場には高性能クラフトライナーおよびホワイトトップデュプレックスボードへの移行が求められています。化粧品やミールキットのサブスクリプションモデルは季節的な変動をもたらしますが、高品質インクジェット上刷りを正当化するグラフィックス要件も高めています。正味の影響として、2025〜2030年のオーストラリア紙・紙器包装市場のCAGRが2.1%押し上げられる見込みです。

再生材含有率の義務的基準(2026年以降)

2026年以降、再生繊維の割合を毎年引き上げる連邦規制により、コンバーターは早期に回収後消費者ベールの契約を確保するよう求められています。包装材の平均再生繊維含有率は2021年から2023年にかけて40%から44%に上昇しましたが、ライナーボードグレードでのコンプライアンス維持にはさらなる急速な向上が必要です。Visyのように垂直統合型のマテリアルリカバリー施設を持つ生産者は、ベール価格の変動を利用して裁定取引を行い、正確なPCRクオータに紐づいたブランドオーナーの需要量を確保できます。バージンクラフトパルプに依存する小規模なシートプラントは、協同調達プールに参加しない限りマージン圧縮と市場シェア喪失のリスクに直面します。規制上の確実性はまた、脱インク・嫌気性消化プラントへの設備投資を加速させ、新規製紙工場への参入障壁をさらに高めています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 古段ボール(OCC)およびクラフトパルプ価格の変動 | -1.4% | 全国、全製造業者に影響 | 短期(2年以内) |

| 低コストアジア製紙工場からの輸入競争 | -1.1% | 全国、コモディティグレードに集中 | 中期(2〜4年) |

| 東海岸港湾における物流上の隘路 | -0.8% | ニューサウスウェールズ州・ビクトリア州・クイーンズランド州の港湾 | 短期(2年以内) |

| 高湿度気候における包材の完全性に対するブランドの懸念 | -0.6% | 熱帯・亜熱帯地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

古段ボール(OCC)およびクラフトパルプ価格の変動

古段ボール(OCC)およびクラフトパルプは米ドル建てで取引されており、オーストラリアのコンバーターは粗利益に素早く影響を与える為替・貨物コストショックにさらされています。最近のパルプサイクルの調整によりベンチマーク価格が18%下落し、2024年のベール不足により国内OCC価格は長期平均を上回りました。Australian PaperによるOroraのファイバー資産買収は、ボラティリティに対する先手を打った防御策を示しており、社内でパルプ供給とライナー変換を一元管理することを可能にしています。それでも、ヘッジ手段を持たない小規模シートプラントは依然としてリスクにさらされており、設備増強への意欲を削ぎ、業界の複合成長率から推定1.4%が差し引かれています。

低コストアジア製紙工場からの輸入競争

東南アジアからオーストラリア港湾へのFOB(本船渡し)運賃は依然として競争力があり、低い人件費・エネルギーコストと組み合わさることで、アジア産ライナーボードが国内コストカーブを下回る価格で着岸することを可能にしています。ACCC(オーストラリア競争・消費者委員会)の評価は、クラフトライナーボードが世界的に取引されており容易に輸入可能であることを示しており、国内製紙工場はユニットコストではなくサービス対応力や特殊印刷仕上げで差別化を図らなければなりません。テストライナーおよびフルーティングメディアムグレードが最も影響を受けており、一部のコンバーターはマイクロフルート小売パックやクイックレスポンスのデジタル印刷業務への転換を余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:段ボールの優位性とフレキシブル包装のイノベーション

段ボールセグメントは2025年の数量の41.68%を占め、オーストラリア紙・紙器包装市場をしっかりと支えています。eコマースの宅配便成長が続く中、製紙工場はほぼフル稼働しており、オンライン小売業者がシェルフレディの美観を求める中でプレミアムホワイトトップライナーが高いマージンをもたらしています。フレキシブル紙包装は規模こそ小さいものの、2031年までのCAGR 8.85%という急成長を見せており、ブランドオーナーがメタライズドポリをカーブサイドリサイクルに対応したファイバー系ポーチへと切り替える動きの中で他のあらゆるセグメントを凌駕しています。折りたたみカートンは、自動充填ラインに対応した精密ダイカット位置合わせの恩恵を受け、製菓・製薬分野で安定を維持しています。液体カートンは乳製品加工業者が再生可能シーラントを採用する動きを受けて成長し、リジッド紙器箱は素材コストのインフレにもかかわらずプレミアムパーソナルケアのニッチ市場を守り続けています。この多様な軌跡は、既存グレードが成熟する中でもオーストラリア紙・紙器包装市場の規模が幅広く拡大している理由を裏付けています。

段ボール需要は、ボードグレードの移行にも反映されています。Bフルートの優位性が薄れ、より軽量なEフルートのマイクロプロファイルへの移行が進んでおり、繊維重量を減らしながら小包の強度基準を満たしています。ワックスフリーの耐油性ラップなどのフレキシブルサブセグメントは、外食・テイクアウトの波に乗って温かい食品のデリバリー市場に拡大しています。ブランドの淘汰圧力により、コンバーターはデジタル印刷モジュールを統合してより短いSKUランを実行するよう求められており、段ボールと折りたたみカートンのアプリケーションの境界線がさらに曖昧になっています。正味の結果として、いかなる単一製品タイプも絶対トン数で減少しない環境が生まれていますが、持続可能性と物流効率のバランスをとるフォーマットへのシェアシフトが進み、オーストラリア紙・紙器包装市場のトップライン成長を支えています。

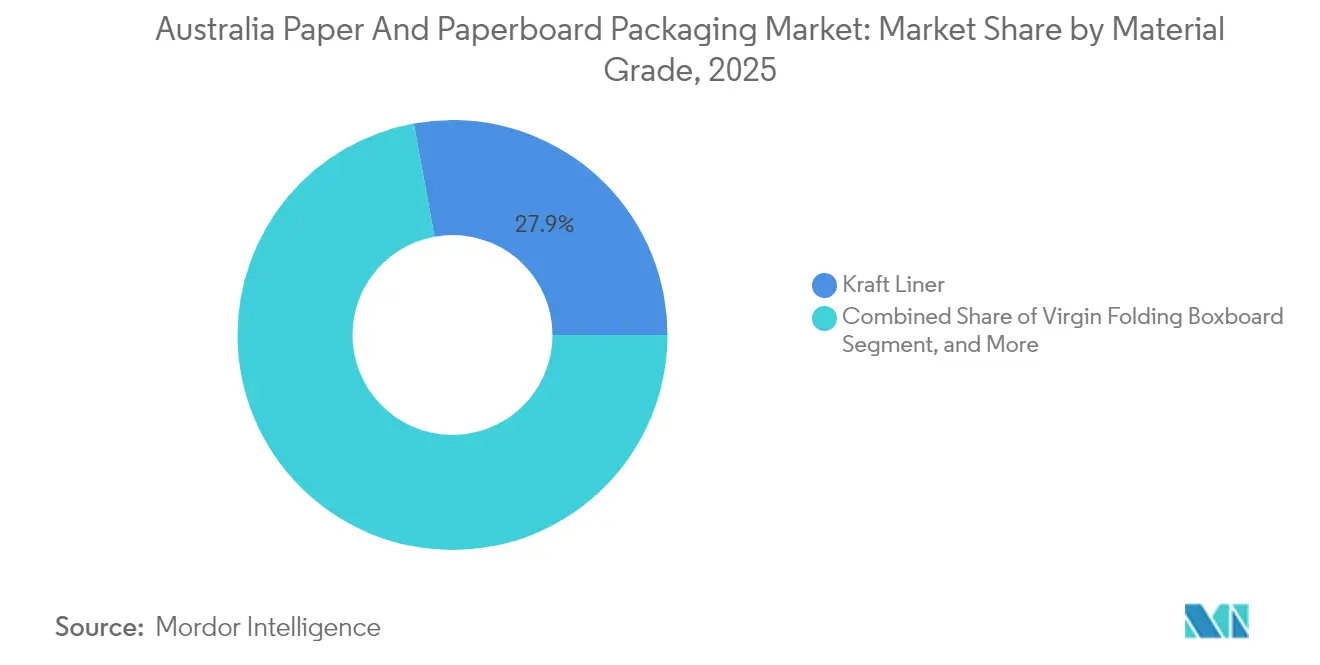

材料グレード別:クラフトライナーのリーダーシップとバージンボードの成長

クラフトライナーは2025年に総トン数の27.88%を占め、段ボール輸送箱の構造的役割を支えています。リサイクルライナーボードがコンプライアンス面をカバーしていますが、プレミアムeコマース箱では、印刷リッチなフロントパネルに対応するためバージンまたはハイブリッドグレードの指定がますます増えています。バージン折りたたみボックスボードは、ベースが小さいものの、化粧品、ニュートラシューティカル(機能性食品)、ブティック製菓が触覚的なアンボクシング体験を重視するなかでCAGR 8.62%で加速しています。テストライナーおよびフルーティングメディアムはコスト重視の定番品ですが、アジアからの輸入によるマージン圧力を受けており、国内製紙工場は再生材含有率の引き上げを余儀なくされています。ホワイトトップデュプレックスグレードは、ビルボードスペースがブランドリフトに直結する飲料マルチパックで好調です。全体として、材料グレードの相互作用は、持続可能性に関する規制がバイヤーをリサイクル材または責任ある調達によるバージンファイバーへと誘導していることを示しており、オーストラリア紙・紙器包装市場のシェア競争に深みを加えています。

政策上の追い風は設備投資の高度化をも促しています。高収率ケミサーモメカニカルプロセス、酸素脱リグニン、クローズドループ水循環が製紙工場の投資計画に盛り込まれ、エネルギー原単位の削減とブランドの野心的な脱炭素スコープへの対応が図られています。クラフトパルプ製造と紙加工ラインの両方を運営する垂直統合プレーヤーは、パルプ価格の高騰に対してヘッジが効き、セグメントの resilience(回復力)を高めています。一方、シートフィード在庫に依存する独立コンバーターは、パルプが高騰した際に運転資金の圧迫に直面します。こうした動向はいずれもオーストラリア紙・紙器包装産業全体の調達戦略を形成し、グレード選択と交渉力に影響を与えています。

包装フォーマット別:プライマリー小売パックがサブスクリプション成長を牽引

プライマリー小売パックは2025年に36.12%の数量シェアを維持しており、スーパーマーケット、薬局、コンビニエンスチェーンが消費者との接点を支配しています。これらは焼き菓子用の窓付き折りたたみカートンから電子機器用のリソグラフィラミネート段ボールまで多岐にわたります。サブスクリプションeコマースパックは、CAGR 9.12%という明確な成長チャンピオンであり、美容、アスレジャー、ミールプレップサービスにおけるサブスクリプションブームを反映しています。これらの箱はティアストリップ、デジタル印刷カスタマイズ、返却可能機能を統合していることが多く、リピート注文を支え、オーストラリア紙・紙器包装市場の規模を金額ベースで拡大させています。セカンダリー輸送パックはオムニチャネルフルフィルメントと歩調を合わせて進化し、小売の労働コストを削減するシェルフレディパーフォレーションを採用しています。シェルフレディパック自体も、プラノグラムコンプライアンスと迅速な補充を目的としたスーパーマーケットの義務付けを背景に普及が進んでいます。産業用バルクパックは後れを取っていますが、パレット安定性がマーケティングの美観よりも優先される鉱業、農業、製造業においては引き続き不可欠です。

フォーマットの多様化はデジタル印刷の経済性を反映しています。Opalの新型大判インクジェットラインにより、大規模な可変データコーティングが可能となり、マーケターはコルゲーターの流れを止めることなく地域別アートワークを展開できます。一方、拡大生産者責任(EPR)スキームに組み込まれたエコモジュール手数料は、ファイバー回収を阻害するラミネートや押出成形を抑制し、デザイン・フォー・リサイクルのフォーマットへとブランドを誘導しています。結果として包装エンジニアリングにダイナミックなシフトが生じており、オーストラリア紙・紙器包装市場がオムニチャネル小売と規制エコ手数料の最前線の受益者として確固たる地位を築いています。

エンドユーザー産業別:食品セクターの安定性とeコマースの加速

食品用途は2025年に31.55%の数量シェアを確保しており、調理済み食品、ベーカリー、生鮮食品チャネルからの広範なSKU多様性と安定したスループットを活用しています。バイオベースのコーティングがリサイクル適性を損なわずに賞味期限を延ばし、PETトレイに対する紙の競争力を維持しています。飲料は、乳製品・ジュース向けゲーブルトップおよびアセプティックカートンの採用に牽引されて後に続きます。製薬・ヘルスケアセグメントはニッチながら価格が高く、不正開封防止機能とバリアラミネーションが求められています。パーソナルケア・ホームケアカテゴリーは、プレミアムローションや洗剤向けの紙包装とチューブを採用し、HDPE(高密度ポリエチレン)ボトルを少しずつ代替しています。eコマース・小売は規模こそ小さいものの、より多くのカテゴリーが直販(D2C)モデルへとシフトし段ボールやメール用箱の需要を増幅させる中で、CAGR 9.74%という際立った成長率を誇っています。産業財がラインナップを締めくくり、その需要は輸出貨物サイクルに連動しています。

産業横断的な相乗効果も生まれています。クイックサービス用ラップのために完成された耐油性化学品が化粧品用ブロッタパックへと転用されており、ファイバーベースの用途を広げる技術の波及効果が見られます。小売業者のカーボンアカウンティングにはスコープ3の包装排出量が組み込まれており、紙のより低いカーボンフットプリントが調達上のレバーとなっています。その結果、あらゆるエンドユーザー用途においてプラスチックの少なくとも象徴的な代替が進み、オーストラリア紙・紙器包装市場の上昇モメンタムを強化しています。

地理的分析

ニューサウスウェールズ州は2025年のオーストラリア紙・紙器包装市場において最大の地域シェアを占め、シドニーが同国最大のeコマースフルフィルメントハブとしての地位を誇り、また廃棄物税の枠組みがランドフィル廃棄を抑制していることにより支えられています。州の貨物改革プログラムはラストマイルの小包配送を改善していますが、ボタニー港のポート渋滞が依然としてコンテナ滞在時間を長引かせ、原材料供給を断続的に制約しています。ビクトリア州はこれに続き、メルボルンの多様化した製造基盤と、テイクアウト食品・クイックサービス小売における紙パックへの代替を促進する積極的な一回限り使用プラスチック禁止措置を活用しています。同州のリサイクルクレジット制度はベールの入手性をさらに高め、製紙工場による回収繊維の調達を容易にしています。

クイーンズランド州の需要は農業輸出、観光、そして2030年までに先進技術補助金として7,910万米ドルを充当する290億米ドルの製造計画に牽引されています。このプログラムは地方のコンバーターにおけるロボット工学とデジタル印刷ラインを促進し、従来の南部集積地以外での生産能力を高めています。南オーストラリア州はイノベーションの深さを示しています。Detmold Groupがアデレードのリージェンシーパークに集約した本社と工場に240名のスタッフを結集し、国内およびアジア市場向けの特殊テイクアウト包装の生産を拡大しています。西オーストラリア州とタスマニア州は規模こそ小さいものの、クラフトまたはホワイトトップカートンボードで包装された水産物、木材、ブティック食品の輸出において二桁成長を報告しています。 地理的なサプライチェーンは繊維調達と密接に対応しています。植林パインと回収古紙のストリームがニューサウスウェールズ州とビクトリア州の統合製紙工場に供給され、港湾インフラへの近接性がクイーンズランド州の輸出志向の段ボール製造業者を支えています。Opalのニュージーランドサイトが東海岸工場とデジタル印刷ワークフローを調和させることでタスマン海峡を超えたリードタイム短縮が実現し、クロス・タスマン(タスマン海峡横断)の生産能力連携が生まれています。人口集中により東部三州が全国トン数の75%を消費していますが、政策主導の製造業の地方再分配が今後10年で地方中心部のシェアを引き上げ、オーストラリア紙・紙器包装市場の足跡を拡大するものと予想されます。

競争環境

市場集中度は中程度であり、垂直統合型の大手企業であるVisy、Opal、そして新たに誕生したSmurfit WestRockが中核を占めています。2024年7月のSmurfit KappaとWestRockの合併は、アジア太平洋地域の顧客向けのライナーボード契約価格を再設定しうる購買力を持つグローバルな巨大企業を誕生させました。Visyはオートメーションによって対抗しています。11か所の技術システムサイトにはロボットパレタイザー、エンドオブラインカートンエレクター、ビジョンガイドケースパッカーが導入され、単位労働コストと箱強度の標準偏差を削減しています。Opalはデジタル印刷に注力しており、新規導入されたKissel+Wolfリボ(Revo)プレスとiECHOカッターにより、ロットサイズ1のランが可能となり、廃棄物を最小化しながらeコマースのブランディングニーズに応えています。

垂直統合が競争上のポジションを形成しています。Australian PaperによるOroraファイバー買収でクラフトライナーの原料調達が確保され、パルプ価格の乱高下が中和されています。Visyの150か所のリサイクルネットワークが定常的な回収後消費者繊維を製紙工場の炉に供給し、2026年の閾値に先駆けて再生材含有率義務への対応を確実にしています。アジア製紙工場からの輸入圧力がコモディティグレードのマージンを薄く保っているため、国内プレーヤーはバリアコートトレイ、デジタル可変データ段ボール、サブスクリプションボックスデザインサービスなど付加価値ニッチへの追求を促されています。新規参入者は多大な資本ハードルに直面していますが、モールドファイバーおよびペーパーベースの硬質UTカートンにおいてニッチな革新者が出現しており、持続的なイノベーションの流れを示しています。

協働が高まりを見せるテーマとなっています。AmcorとKolon Industriesによる化学的リサイクルPETに関する共同R&Dは、ハイブリッド素材プラットフォームがファイバーパックと共存してブランドオーナーの持続可能性ツールキットを広げる様子を示しています。シェルフレディ義務に関するサプライヤー・小売業者タスクフォースは、SKU範囲全体の物流コストを削減する設計をコンバーターが共同開発するよう促しています。全体として、競争アリーナは市場投入スピード、PCRコンプライアンス、オートメーションに集中しており、規模の大きいプレーヤーの構造的優位性を強化しつつ、オーストラリア紙・紙器包装市場内の高マージンのマイクロセグメントを狙う特化型チャレンジャーにも余地を残しています。

オーストラリア紙・紙器包装産業のリーダー

Opal Group

Visy Industries Holdings Pty Ltd

Oji Holdings Corporation

Pro-Pac Packaging Ltd

Mondi plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Opalは、ニューサウスウェールズ州、クイーンズランド州、ニュージーランドの特殊包装サイトに、Kissel+WolfリボプレスとiECHOデジタルカッターを統合した先進デジタル印刷・裁断システムを導入しました。

- 2025年9月:クイーンズランド州政府は290億米ドルの製造戦略を発表し、先進技術の採用に向けた補助金として7,910万米ドル、トゥーンバおよびサンシャインコーストの製造ハブ拡張に1,000万米ドルを配分しました。

- 2025年6月:Detmold Groupは、アデレードのリージェンシーパークに3層構造・延床面積3,500平方メートルのグローバル本社兼工場を建設する計画を発表し、2026年末までに最大240名の従業員を集約する予定です。

- 2024年11月:MasterFoodsは、ワイオン工場においてリサイクル可能なペーパーベースの一人前スクイーズオントマトソースパックの試験導入を開始し、プラスチックを58%削減し、年間190トンのプラスチック削減を目標としています。

- 2024年11月:Amcorは、化学的リサイクルPETおよびポリエチレンフラノエートをベースとした持続可能なポリエステル包装の開発に向け、Kolon Industriesとの戦略的パートナーシップを発表しました。

オーストラリア紙・紙器包装市場レポートのスコープ

紙は、木材、ぼろ布、または草から通常採取されるセルロース繊維を圧縮・乾燥させて作られる薄く汎用性の高い素材です。筆記、印刷、その他さまざまな用途に使用されます。紙器(ペーパーボード)は厚紙とも呼ばれ、複数の紙パルプ層を圧縮することで作られる、より厚く耐久性のある紙ベースの素材です。両素材は包装、印刷、産業用途において不可欠であり、持続可能な製品保護とプレゼンテーションソリューションを提供しています。紙・紙器産業はイノベーションを続けており、市場の需要に応えるためにエコフレンドリーな製造方法と新たな用途の開発に注力しています。

オーストラリアの紙・紙器包装市場は、製品タイプ(折りたたみカートンと段ボール箱、その他の製品タイプ〔フレキシブル紙・液体カートン〕)およびエンドユーザー産業(飲料、食品、製薬・ヘルスケア、パーソナルケア、ホームケア、その他のエンドユーザー産業)によってセグメント化されています。レポートでは、上記すべてのセグメントについて市場予測と規模を金額(米ドル)で提供しています。

| 折りたたみカートン |

| 段ボール箱 |

| フレキシブル紙包装 |

| 液体カートン |

| リジッド紙器箱 |

| クラフトライナー |

| テストライナー |

| フルーティングメディアム |

| ホワイトトップデュプレックス |

| バージン折りたたみボックスボード |

| リサイクル紙器 |

| プライマリー小売パック |

| セカンダリー輸送パック |

| シェルフレディパック |

| サブスクリプションeコマースパック |

| 産業用バルクパック |

| 飲料 |

| 食品 |

| 製薬・ヘルスケア |

| パーソナルケア・ホームケア |

| eコマース・小売 |

| 産業財 |

| 製品タイプ別 | 折りたたみカートン |

| 段ボール箱 | |

| フレキシブル紙包装 | |

| 液体カートン | |

| リジッド紙器箱 | |

| 材料グレード別 | クラフトライナー |

| テストライナー | |

| フルーティングメディアム | |

| ホワイトトップデュプレックス | |

| バージン折りたたみボックスボード | |

| リサイクル紙器 | |

| 包装フォーマット別 | プライマリー小売パック |

| セカンダリー輸送パック | |

| シェルフレディパック | |

| サブスクリプションeコマースパック | |

| 産業用バルクパック | |

| エンドユーザー産業別 | 飲料 |

| 食品 | |

| 製薬・ヘルスケア | |

| パーソナルケア・ホームケア | |

| eコマース・小売 | |

| 産業財 |

レポートで回答される主要な質問

現在のオーストラリア紙・紙器包装市場の規模はどれくらいですか?

当市場は2026年に50億1,000万トンの包装材を取り扱い、2031年までに73億9,000万トンに達すると予測されています。

オーストラリアにおける紙・紙器包装需要のCAGRはいくつですか?

総需要は2026年〜2031年にかけてCAGR 8.11%で増加する見込みです。

数量消費でトップの製品タイプはどれですか?

段ボール箱がeコマースの宅配便成長に支えられ、2025年に41.68%のシェアでリストのトップに立っています。

素材選択に最も影響を与える規制は何ですか?

2025年までに100%リサイクル可能・堆肥化可能または再使用可能な包装を義務付ける政策と、2026年から適用される再生材含有率基準が、プラスチックからファイバーへの代替を促進しています。

オーストラリアの紙包装における支配的企業はどこですか?

Visy Industries、Opal Group、そして統合されたSmurfit WestRockが主導しており、段ボールおよび折りたたみカートンセグメントにおいて強固なポジションを持っています。

需要が最も急速に成長している地域はどこですか?

ニューサウスウェールズ州が最大の絶対的数量を誇りますが、製造補助金とeコマースネットワークの拡大によりクイーンズランド州が最も速い成長を示しています。

最終更新日: