シリコーンコーティング紙器包装市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

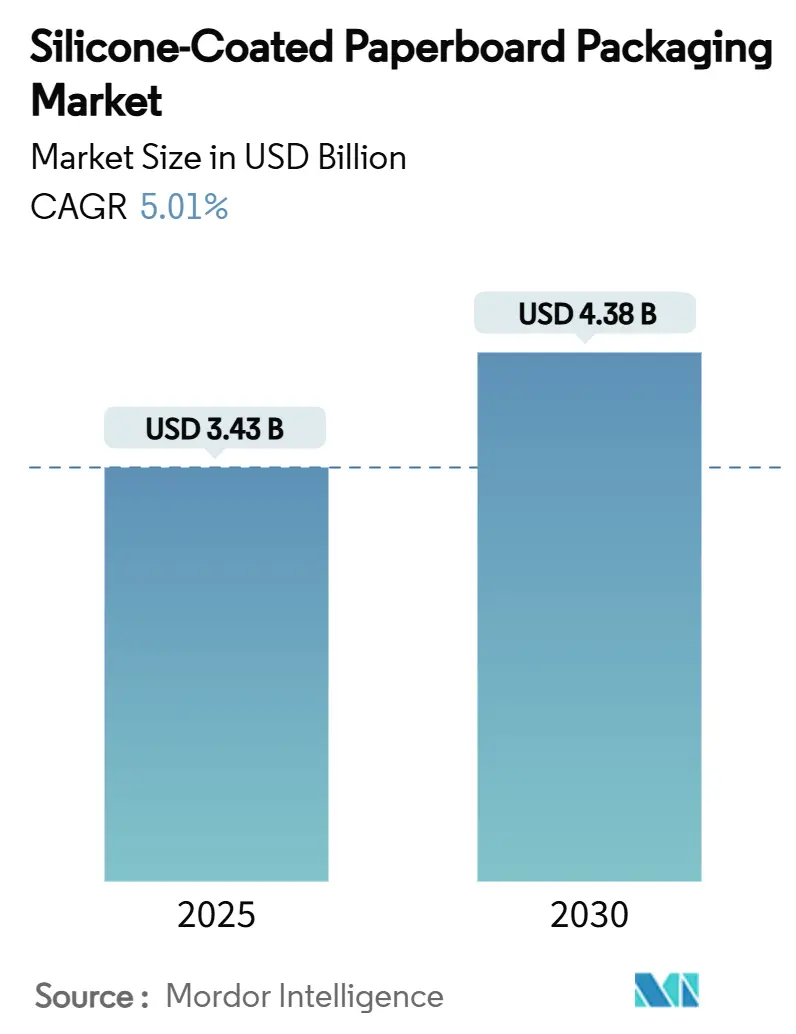

| 市場規模 (2025) | 3.43 十億米ドル |

| 市場規模 (2030) | 4.38 十億米ドル |

| 成長率 (2025 - 2030) | 5.01% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシリコーンコーティング紙器包装市場分析

シリコーンコーティング紙器包装市場規模は2025年に米ドル34億3,000万ドルに達し、2030年までに米ドル43億8,000万ドルに達すると予測されており、CAGRは5.01%で推移します。繊維基材を優遇する規制上の要請と、依然として高性能バリアコーティングを必要とする業務上の現実との間の引っ張り合いを反映し、緩やかながらも着実な拡大が続いています。ポートフォリオの脱炭素化を目指すブランドオーナー、フルフィルメントの効率化を急ぐクイックサービスチェーン、摩擦のない自動化を求めるeコマースプラットフォームが、シリコーンライナーへの需要を総体的に支えています。供給側では、無溶剤プロセスが大気質コンプライアンスを守り、水系エマルジョンは低VOC資産への設備投資が進む中で普及が加速しています。アジアおよび南米における生産能力の増強が地域需要のバランスを保ち、原料価格の変動リスクが迫る中でも供給逼迫のリスクを抑制しています。競争上のポジショニングは原料繊維コストよりも、パルプ・コーティング・加工工程を統合した垂直統合型バリューチェーンに依存しており、積極的なリードタイム要求に応えることが鍵となっています。

主要レポートのポイント

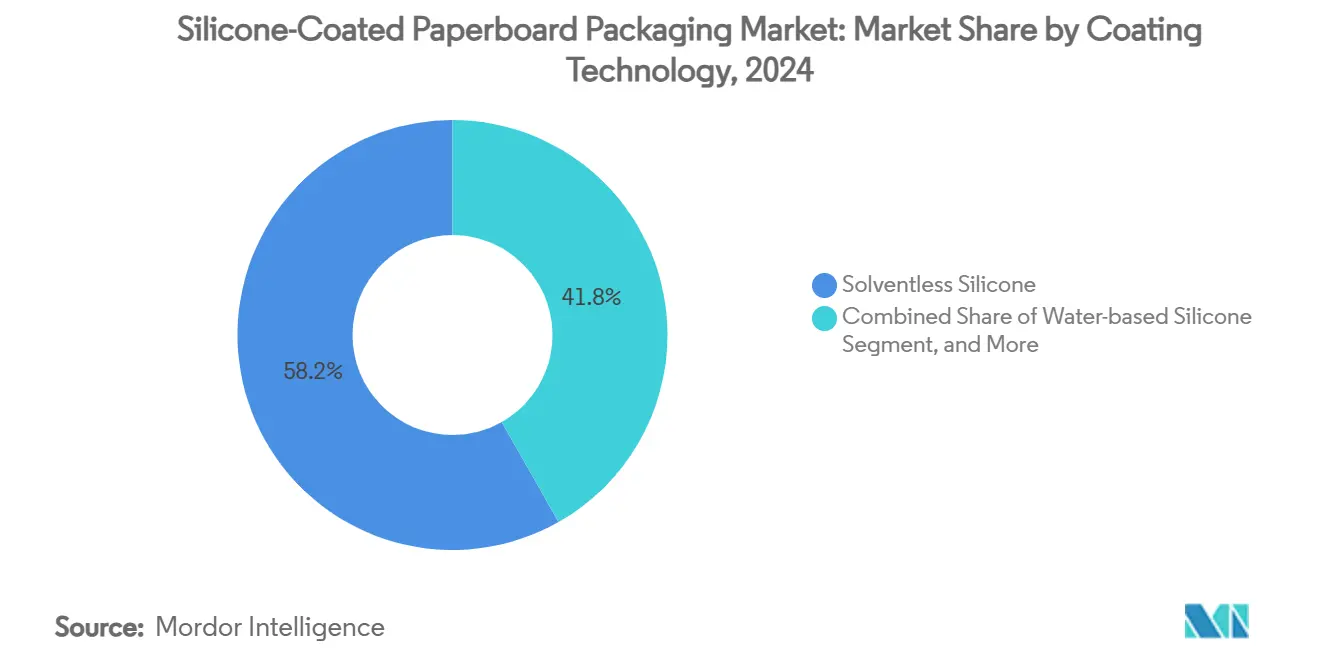

- コーティング技術別では、無溶剤シリコーンが2024年のシリコーンコーティング紙器包装市場シェアの58.21%を占めました。

- 最終用途産業別では、ミールキットおよびテイクアウェイ形式セグメントのシリコーンコーティング紙器包装市場規模は、2025年から2030年にかけてCAGR 6.90%で成長すると予測されています。

- 地域別では、アジア太平洋地域が2024年のシリコーンコーティング紙器包装市場シェアの41.21%を占めました。

グローバルシリコーンコーティング紙器包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プラスチック禁止法制が紙器への代替を加速 | +1.2% | EUと北米が主導するグローバル規模 | 中期(2〜4年) |

| グリース耐性ボードを必要とするクイックサービスおよびミールキット形式の急増 | +0.8% | 都市市場に集中したグローバル規模 | 短期(2年以内) |

| 高スリップ剥離ライナーを必要とするeコマース即出荷設計 | +0.6% | APACが中心、北米への波及 | 中期(2〜4年) |

| シリコーンコーティング能力を追加するAPACのSBS/FBB工場における設備投資の波 | +0.4% | APAC、中東・アフリカへの二次的影響 | 長期(4年以上) |

| シリコーンコート重量を低減するロールツーロールプラズマ前処理 | +0.3% | 欧州での早期採用を伴うグローバル規模 | 中期(2〜4年) |

| フッ素化合物に代わるシリコーンを優遇するPFAS撤廃政策 | +0.9% | 北米とEU、APACへ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プラスチック禁止法制が紙器への代替を加速

大西洋の両岸の立法者は現在、積極的なリサイクル可能性とPFAS排除の閾値を法制化しており、製紙工場でリサイクル可能なバリアソリューションに対するコンプライアンスプレミアムを生み出しています。EUの包装・包装廃棄物規則は2030年までに70%のリサイクル可能性を要求し、2026年までに食品接触用途でのPFASをほぼ禁止します。カリフォルニア州のAB 347は、100 ppmのPFAS上限と2024年から始まる段階的な施行により、同様の立場を反映しています。[1]California AB 347分析チーム、「カリフォルニア州がPFAS禁止の施行スキームを制定」、Keller and Heckman、packaginglaw.com オーストラリアの生産者責任制度案も同じ方向性を強化しています。ブランドオーナーはシリコーンコーティングを、油脂耐性を維持しながらこれらの重複する規制を満たすための即時商業化可能な手段と見なしています。コンバーターが資産を再配置するにつれ、無溶剤システムの受注リードタイムが逼迫しており、多国籍工場と地域工場の双方で需要の加速が示されています。

グリース耐性ボードを必要とするクイックサービスおよびミールキット形式の急増

都市部の消費者は持ち運びやすく素早く温め直せる食事を好む傾向があり、ミールキットおよびテイクアウェイ包装の世界的な増加を促しています。シリコーンコーティング折りたたみ紙器ボードは、高温の油脂との長時間接触でも剥離せず、未コーティングの繊維グレードでは実現できない特性を持っています。米国食品医薬品局の食品規範(2022年)は安全上の前提条件を強調し、チェーンレストランを実績ある化学品へと誘導しています。ジョージア州の技術ガイドなどの州レベルの食品サービスマニュアルも材料の完全性をさらに法制化し、間接的にオペレーターをシリコーンライナー形式へと誘導しています。性能の確実性が交換サイクルを短く保ち、メニュー量が変動しても定期的なライナー需要を確保します。ゴーストキッチンモデルの拡大と相まって、シリコーンコーティング紙器包装市場は使い捨てクラムシェル、ボウル、スリーブにおける新たな対応可能なトン数を獲得しています。

高スリップ剥離ライナーを必要とするeコマース即出荷設計

フルフィルメントセンターは労働時間あたりの出荷数を増やすことを目指しており、表面摩擦がコスト変数となっています。薄いシリコーン層で処理された紙は、大気圧プラズマ前処理後に1.5 N/cm未満の一定した剥離力を示し、自動梱包ステーションでのライン詰まりを低減します。ナノセルロース基材で検証されたロールツーロールプラズマ装置は、アパレルや化粧品の通信販売ハブで使用される大量搬送速度に対応しています。グローバルインテグレーターは現在、調達RFQに剥離ライナーの性能仕様を組み込んでおり、小売対応外装カートンとしても機能するコーティングボードグレードへのチャネルを開いています。数百万個の荷物からの累積的な需要が増分的な平方メートル需要を生み出し、従来の食品接触トン数を補完することで、工場がより広い幅の構成で資産利用率を高めることを可能にしています。

シリコーンコーティング能力を追加するAPACのSBS/FBB工場における設備投資の波

アジアの工場はオンラインシリコーンコーターを統合することで高いマージンを確保するために再整備を進めています。Stora EnsoのオウルサイトにおけるSBS/FBBの750,000トン/年の消費者ボードラインやBillerudの北米改修などの最近の主要プロジェクトは、SBS能力が拡大している韓国やベトナムでの同様の拡張を反映しています。[2]Stora Enso広報室、「オウルボードラインが稼働開始」、storaenso.com 投資はしばしば無溶剤ヘッドとインラインプラズマユニットを組み合わせ、VOCコンプライアンスを将来にわたって確保します。地域政府はエネルギー効率補助金を提供し、新しい硬化炉の運営コストを緩和しています。加工トン数が増加するにつれ、シリコーンコーティング紙器包装市場は、急速回転食品セクターの輸送時間を短縮するより短い物流チェーンの恩恵を受けています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シリコーンポリマー原料価格の変動 | -0.7% | APAC製造集中を伴うグローバル規模 | 短期(2年以内) |

| スコープ1排出量を増大させるエネルギー集約型硬化炉 | -0.5% | 炭素価格設定を伴うEUと北米 | 中期(2〜4年) |

| 高コート重量グレードの再パルプ化可能範囲の狭さ | -0.4% | EU循環経済に焦点を当てたグローバル規模 | 長期(4年以上) |

| 競合するバイオバリア(デンプン、PVOH)技術の成熟 | -0.6% | 欧州での採用が速いグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

シリコーンポリマー原料価格の変動

ジメチルシロキサンモノマーの取引は、中国、韓国、ドイツに集中する特殊工場での操業停止に対して依然として脆弱です。Wacker Chemieは、上流のエネルギー急騰がクロロシラン投入コストを引き上げるたびにマージン圧縮が生じると指摘しており、コーティングサプライチェーン全体に波及する四半期ごとの価格サーチャージを引き起こしています。トウモロコシエタノール由来のバイオベースシリコーン添加剤は多様化の選択肢を提供しますが、依然として15%〜18%のコストプレミアムを伴い、バッファーとしての役割を制限しています。コンバーターはしばしば数ヶ月分の在庫でヘッジしますが、増大する運転資本要件が小規模コーターを圧迫し、新規参入者が能力を拡大する意欲を削ぐ可能性があります。

スコープ1排出量を増大させるエネルギー集約型硬化炉

無溶剤および溶剤系システムは、シリコーンを架橋するために150℃〜200℃での熱硬化を必要とし、天然ガスまたは蒸気グリッドに大きく依存します。2030年のサイエンスベースドターゲットを追求する工場は、ボイラーのアップグレードまたは再生可能エネルギーの電力購入契約を通じてこれらの排出量を相殺する必要があります。Billerudの回収ボイラー改修は、エネルギープロファイルからメガワットを削減するために必要な設備投資の規模を示しています。EUの炭素価格設定制度は直接的なコスト負担を加え、高コート重量SKUのマージン余地を縮小しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コーティング技術別:無溶剤の優位性が環境コンプライアンスを推進

無溶剤配合は2024年のシリコーンコーティング紙器包装市場シェアの58.21%を占め、硬化中にほぼVOCを排出しないため、引き続き工場の生産計画の中核を担っています。しかし水系エマルジョンは、人口密集地域のコンバーターが溶剤蒸気に関連する職業暴露限界を満たすために転換するにつれ、CAGR 8.60%で最も速いペースで成長しています。水系ラインに関連するシリコーンコーティング紙器包装市場規模は、2025年の米ドル8億2,000万ドルから2030年までに米ドル12億4,000万ドルに増加すると予測されており、低排出資産への設備投資配分の明確なシフトを示しています。インラインプラズマ活性化などの革新により、2 N/cm未満の剥離力基準を維持しながら原料コストの変動を緩和するコート重量の削減が可能になっています。

規制上の優位性にもかかわらず、水系システムは高温ベーカリー用途で性能が劣る場合があり、オーブン焼き直しサイクルが200℃を超える場合には溶剤系バリアントのニッチが維持されています。工場はデュアルステーションコーターを設置することでリスクをヘッジしており、最小限のダウンタイムで無溶剤と溶剤系の化学品を切り替えることができます。Stora EnsoとFelix Schoellerはそれぞれ2024年にこのようなハイブリッドラインを稼働させ、サプライチェーンの柔軟性に対する顧客の要望を理由として挙げています。2030年に向けて、研究開発ラボはヒートシールのギャップを埋めるシランで変性された水性分散液に収束する可能性が高く、水系シェアをさらに加速させる可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

最終用途産業別:フードサービスの進化が需要パターンを再形成

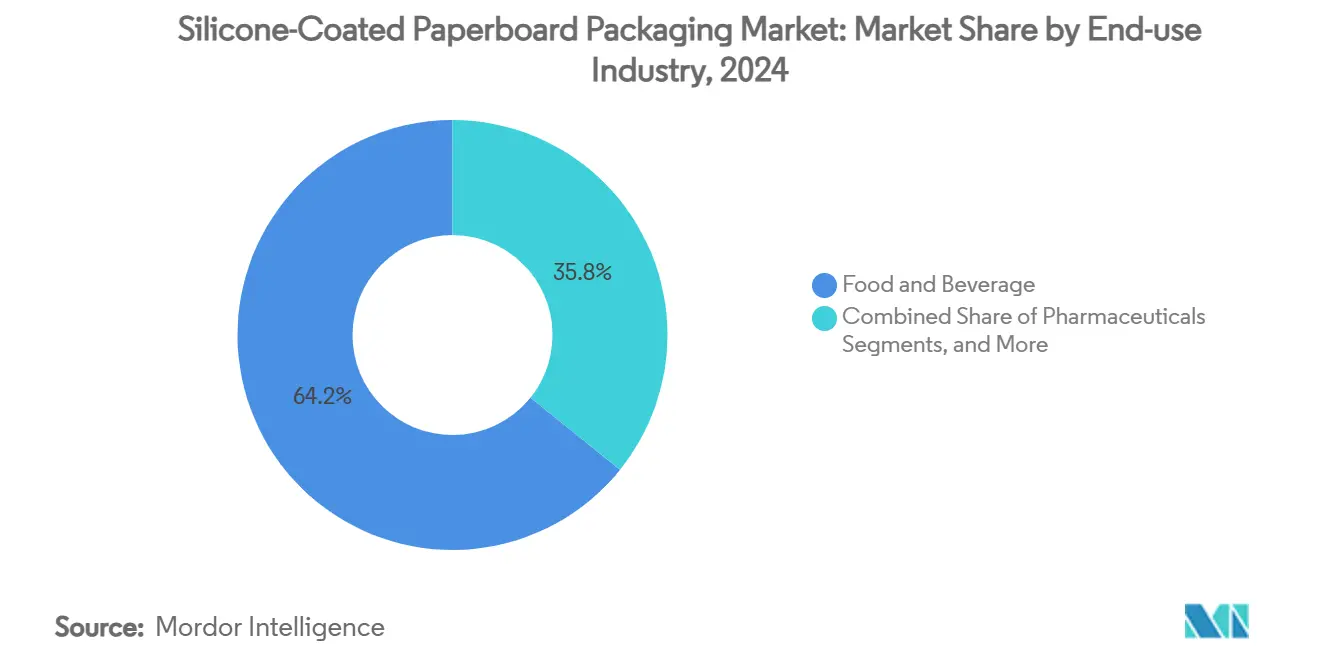

食品・飲料コンバーターは2024年にコーティングボードトン数全体の64.21%を消費し、工場出荷時のシリコーンコーティング紙器包装市場規模は米ドル22億ドルに相当します。ミールキットおよびテイクアウェイセグメントは規模は小さいものの、都市密度の拡大とシフト勤務ライフスタイルを背景にCAGR 6.90%で最も高い成長軌道を描いています。これらの形式は電子レンジ耐性を優先しており、ブランドオーナーは1000 Wの加熱でも膨れを起こさないボードを指定しています。

医薬品の添付文書やパーソナルケアのユニットカートンは改ざん防止のためにシリコーン剥離ライナーを採用していますが、年率2%〜3%とより緩やかな成長にとどまっています。自己粘着グラフィックスなどの産業セクターは、UV硬化インクと適合する高スリップライナーへの増分的な需要を加えています。テアストリップ機能のためのシリコーンスポットコーティングを組み込んだeコマース折りたたみ紙器ボードは2024年後半に登場し、すでに多国籍アパレルブランドとのパイロット量を確保しています。これらの用途は総体的にシリコーンコーティング紙器包装産業の収益基盤を多様化し、単一市場に結びついた景気循環的な変動を緩和しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

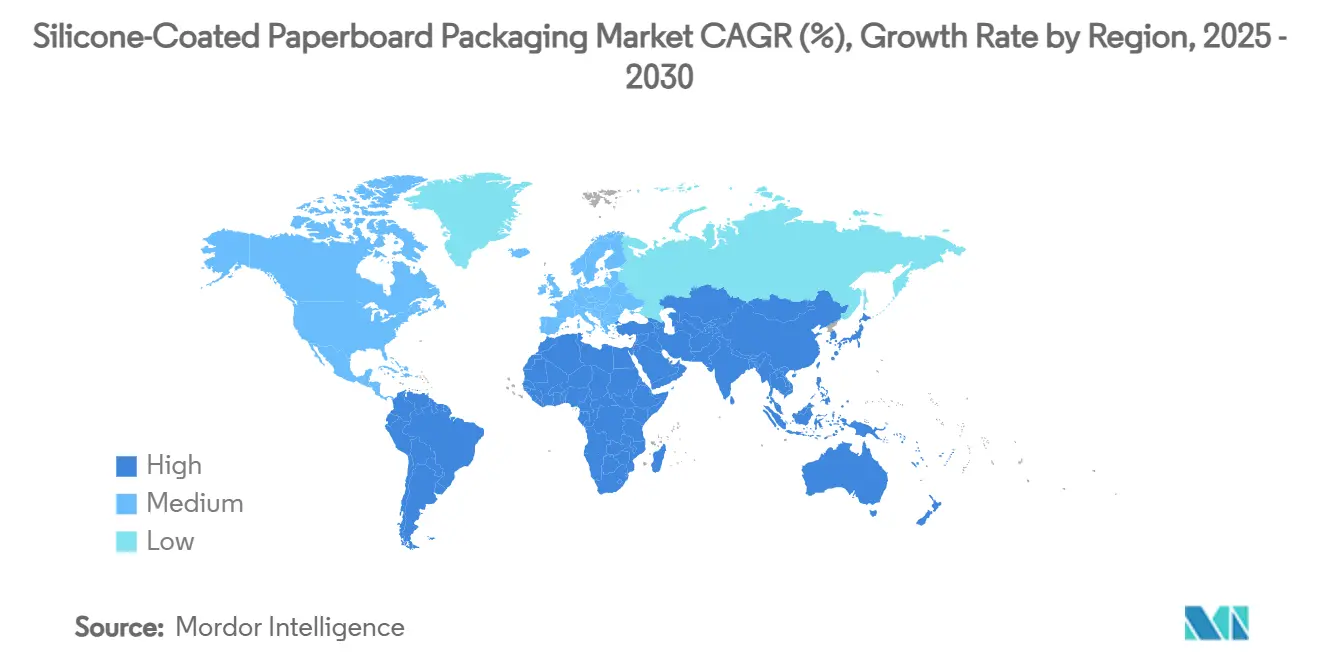

アジア太平洋地域は2024年にグローバル収益の41.21%、約米ドル14億1,000万ドルを生み出し、クロロシラン原料から完成折りたたみカートンまで伸びる統合サプライネットワークの恩恵を受けています。中国、日本、韓国が需要を牽引し、堅調なフードデリバリーエコシステムと硬化コストを管理可能な水準に保つ有利なユーティリティコストが後押ししています。

ブラジルとチリが主導する南米は、パルプ豊富な経済が競争力のある繊維コストと親リサイクル法制を活用し、CAGR 6.70%で最も速い成長軌道を記録しています。バイオベース産業を対象とした政府投資補助金が新しいシリコーンコーティング資産の許認可を合理化し、地域の工場が能力逼迫時に北米からの輸出注文を獲得することを可能にしています。

アジア太平洋地域は、原料繊維、シリコーン原料、グリース耐性性能を重視する急成長するクイックサービスセクターにおける複合的な優位性により、2025年を通じてリーダーシップを維持しています。中国の新しい無溶剤ラインからのスタートアップ量は、1日7,000万件以上の注文を処理する国内ミールデリバリーチャネルで即座に消化されています。インドとインドネシアの政府は紙器における外資規制を緩和し、国内投資を促進しており、この政策が最先端コーターへの技術移転を加速しています。

欧州は規制の確実性に支えられた着実な進展を経験しています。同地域のシリコーンコーティング紙器包装市場規模は2025年に米ドル9億7,000万ドルであり、リサイクル可能性の義務が購買基準を固める中、CAGR 4.0%で2030年までに米ドル11億8,000万ドルを超えると予測されています。ドイツとフランスは、法定期限に先立ってPFASフリーソリューションを採用する洗練された食料品ネットワークにより消費量トップを占めています。しかし炭素価格設定は工場にエネルギー強度の削減を迫り続けており、プラズマ硬化パイロットの採用を加速しています。

北米はeコマース自動化がスリップコーティング紙への需要を高める中、中一桁台の成長を見せています。カリフォルニア州の規制施行が米国西海岸のコンバーターにおける早期採用を促進し、カナダはバリア性能仕様を食品医薬品局の基準に合わせ、大陸規模のサプライチェーン計画を容易にしています。メキシコの拡大する中間層と米国クイックサービスチェーンへの近接性が追加的なベクターを開き、グローバルブランドが国境南側での折りたたみ紙器ボード生産を現地化するよう促しています。

競合状況

シリコーンコーティング紙器包装市場は、地域の専門メーカーとともに十数社のグローバル生産者で構成されており、中程度の集中度をもたらしています。International Paper、WestRock、Graphic Packagingはパルプ工場と複数のシリコーンコーティングラインを統合し、法制が需要急増を引き起こした際のコストシナジーと迅速な規模拡大を可能にしています。これらの合計フットプリントは世界のコーティングボードトン数の45%を超え、長期供給契約における交渉力を与えています。

Stora Enso、Billerud、Mondiなどの欧州プレーヤーは無溶剤技術と硬化後エネルギー回収に多額の投資を行っています。Stora Ensoの10億ユーロ(米ドル10億8,000万ドル)のオウル転換により、EUと米国市場のPFASフリー食品包装を対象とした75万トン/年の新規能力がもたらされます。Mondiの2024年半ばに発売されたTrayWrapクラフト基材は、繊維代替戦略がシリコーンスポットコーティングと融合してポリオレフィンシュリンクフィルムを代替する方法を示しています。[3]Mondi投資家向け広報、「2024年上半期業績」、mondigroup.com

イノベーションエコシステムはプラズマ表面工学を中心に展開しており、装置プロバイダーが工場と直接パートナーシップを結んで低坪量コーティングを共同開発しています。デジタル印刷対応剥離ライナーに特化したスタートアップがアジアのSBSメーカーとの合弁事業に参入し、スケールアップのリスクを分散しながら市場アクセスを確保しています。Wacker ChemieやDow Siliconesなどの原料大手は、コンバーターが食品接触移行試験をナビゲートするのを支援する前方統合型技術サービスを通じてポジションを強化しています。これらのダイナミクスを総合すると、価格競争よりも規制適合を軸とした、上昇しているが管理可能な競争激化が示唆されます。

シリコーンコーティング紙器包装産業リーダー

Graphic Packaging Holding Company

International Paper Company

Metsä Board Corporation

Stora Enso Oyj

Smurfit Westrock PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Stora Ensoがフィンランドのオウルで新しい消費者包装ボードラインの操業を開始。10億ユーロ(米ドル10億8,000万ドル)の設備は75万トン/年の折りたたみ箱ボードおよびコーティング未晒クラフト能力を追加。

- 2025年2月:欧州連合がすべての包装クラスにわたるリサイクル可能性とPFAS制限を強化するEU規則2025/40を制定。

- 2024年12月:Billerudが新しい財務目標と北米工場アップグレードへの140億スウェーデンクローナ(米ドル1億3,000万ドル)を発表し、紙器への移行を加速。

- 2024年9月:カリフォルニア州がAB 347を承認し、植物由来食品包装に対する段階的なPFAS施行スキームを確立。

グローバルシリコーンコーティング紙器包装市場レポートの範囲

| 無溶剤シリコーン |

| 溶剤系シリコーン |

| 水系シリコーンエマルジョン |

| 食品・飲料 |

| 医薬品 |

| パーソナルケア・化粧品 |

| 産業用およびその他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| コーティング技術別 | 無溶剤シリコーン | ||

| 溶剤系シリコーン | |||

| 水系シリコーンエマルジョン | |||

| 最終用途産業別 | 食品・飲料 | ||

| 医薬品 | |||

| パーソナルケア・化粧品 | |||

| 産業用およびその他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

シリコーンコーティング紙器包装市場の現在の規模は?

市場は2025年に米ドル34億3,000万ドルと評価されており、2030年までに米ドル43億8,000万ドルに達すると予測されています。

現在市場を支配しているコーティング技術はどれですか?

無溶剤シリコーンは低VOCプロファイルと優れた食品接触性能により、2024年の市場シェア58.21%でリードしています。

最も速く成長している最終用途セグメントはどれですか?

ミールキットおよびテイクアウェイ形式は、便利でグリース耐性のある包装への都市部需要の高まりにより、CAGR 6.90%で成長しています。

規制当局がブランドをシリコーンコーティング紙器に向けて推進している理由は何ですか?

EUおよび米国の法律はPFASを段階的に廃止し、より高いリサイクル可能性を要求しています。シリコーンコーティングは繊維の回収可能性を維持しながらバリア性能を提供します。

最も速く拡大している地域はどこですか?

南米は新しい工場投資と支援的なリサイクル政策の恩恵を受け、2030年にかけてCAGR 6.70%で成長すると予測されています。

最終更新日: