竹紙包装市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

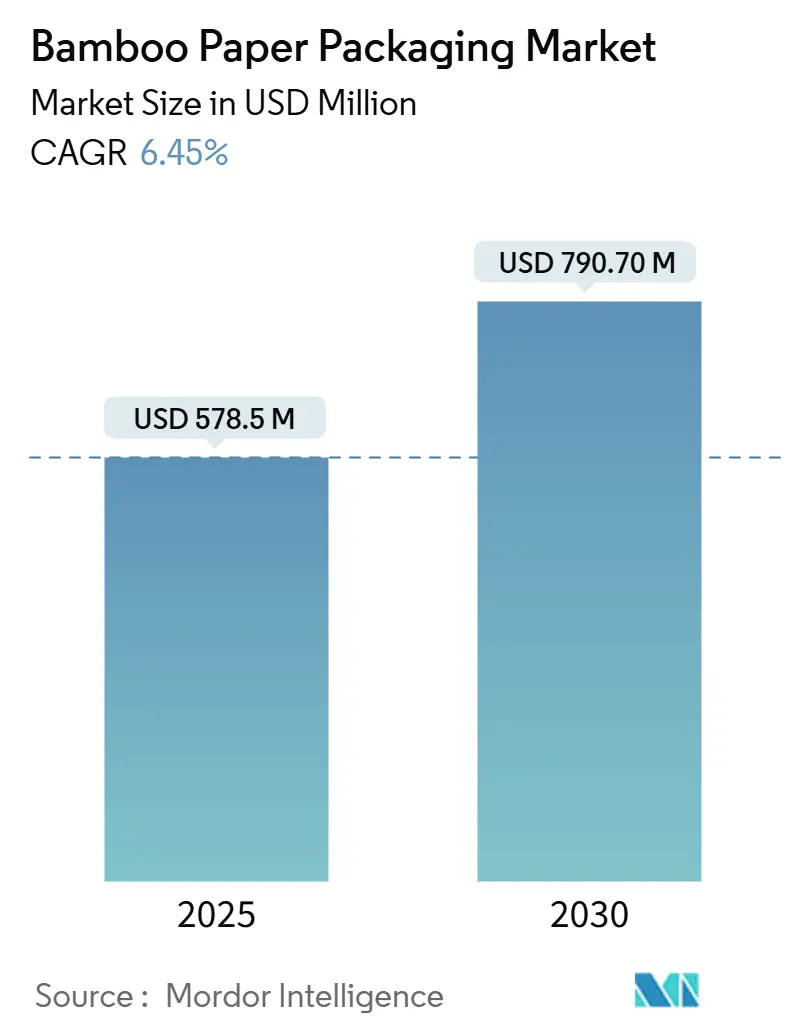

| 市場規模 (2025) | 578.5 百万米ドル |

| 市場規模 (2030) | 790.70 百万米ドル |

| 成長率 (2025 - 2030) | 6.45% CAGR |

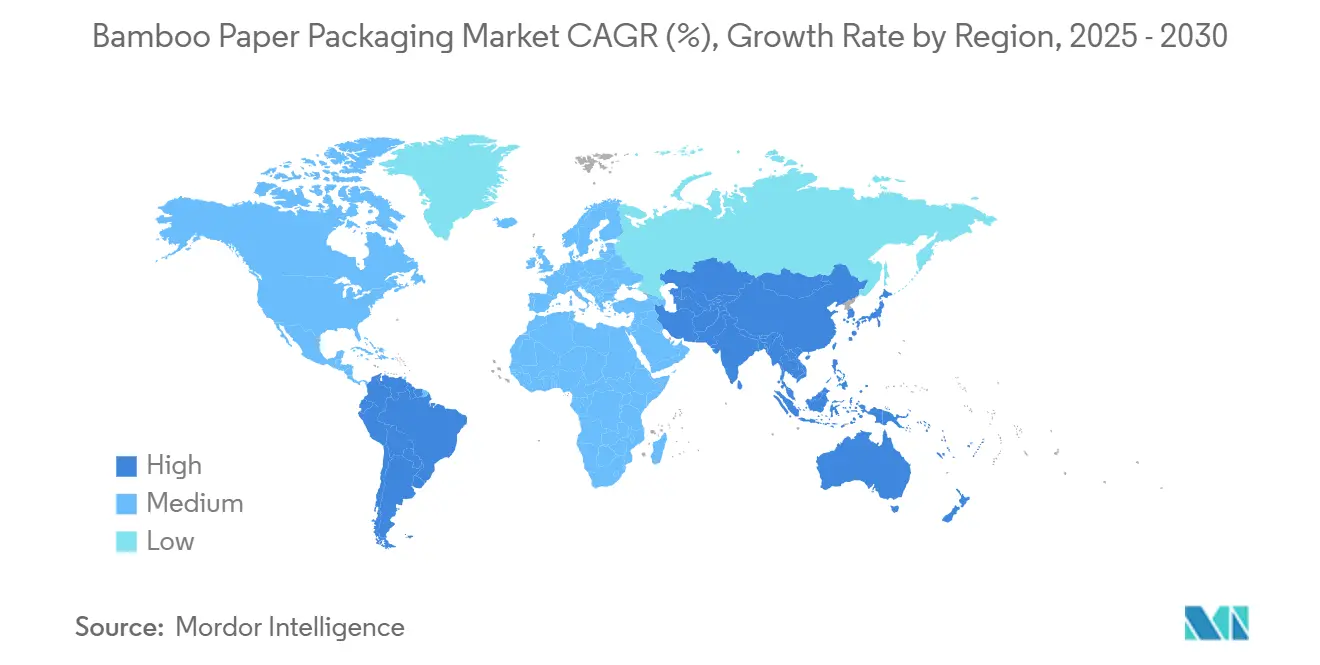

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる竹紙包装市場分析

竹紙包装市場規模は2025年に5億7,850万米ドルとなり、2030年までに7億9,070万米ドルに達すると予測され、同期間に6.45%のCAGRを記録します。この堅調な拡大は、使い捨てプラスチックを段階的に廃止する世界的な政策、コスト競争力のある熱成形可能な竹パルプの登場、および大手ブランドオーナーによる非木材繊維へのコミットメントを反映しており、これらすべてが路肩回収可能なソリューションへの需要加速に寄与しています。東アジアにおける強固な製造基盤が竹紙包装市場に初期段階のスケールメリットをもたらす一方、発展途上地域は豊富なリグノセルロース系バイオマスを活用して代替サプライルートを開拓しています。蒸気補助パルプ化の技術革新により従来の紙基材とのコスト差が縮小し、フードサービスおよびEコマースフルフィルメントの両分野で新たな機会が生まれています。同時に、アジアのサプライチェーンの一部における認証の不規則性が、下流の購買者にトレーサビリティを保証できる生産者を優遇させる動機となり、業界はより厳格なガバナンス体制へと向かっています。

主要レポートのポイント

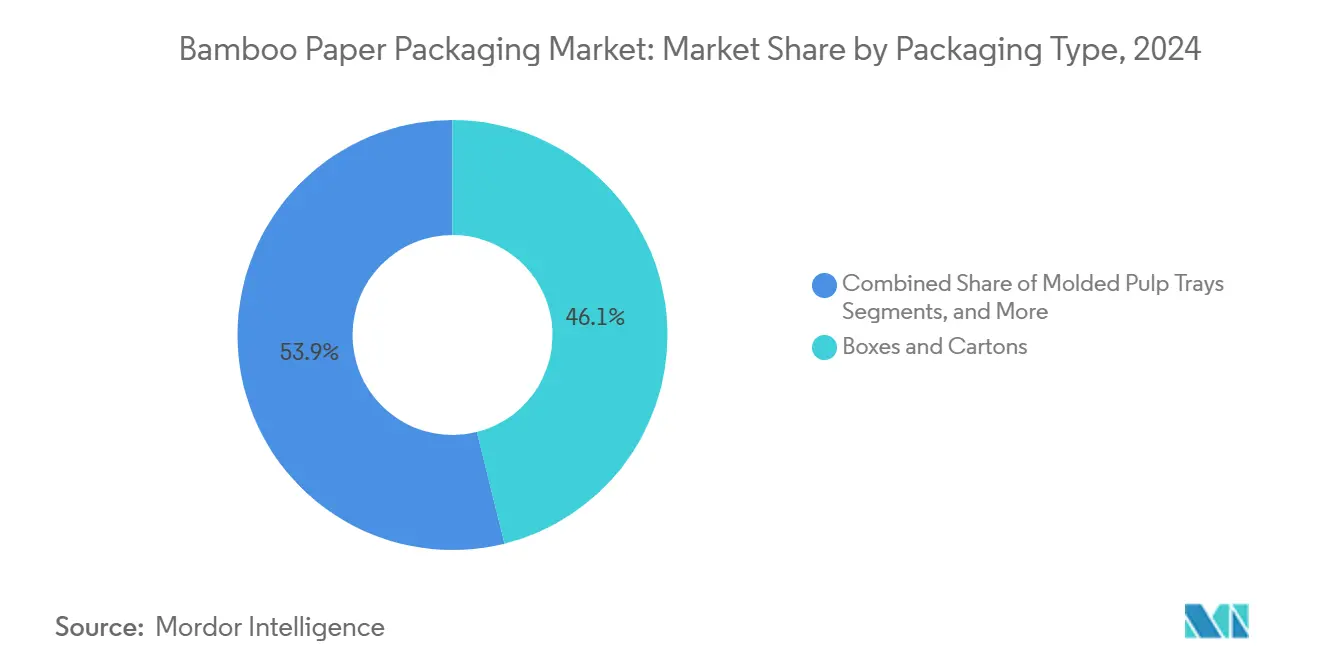

- 包装タイプ別では、箱・カートンが2024年の竹紙包装市場シェアの46.12%を占めました。

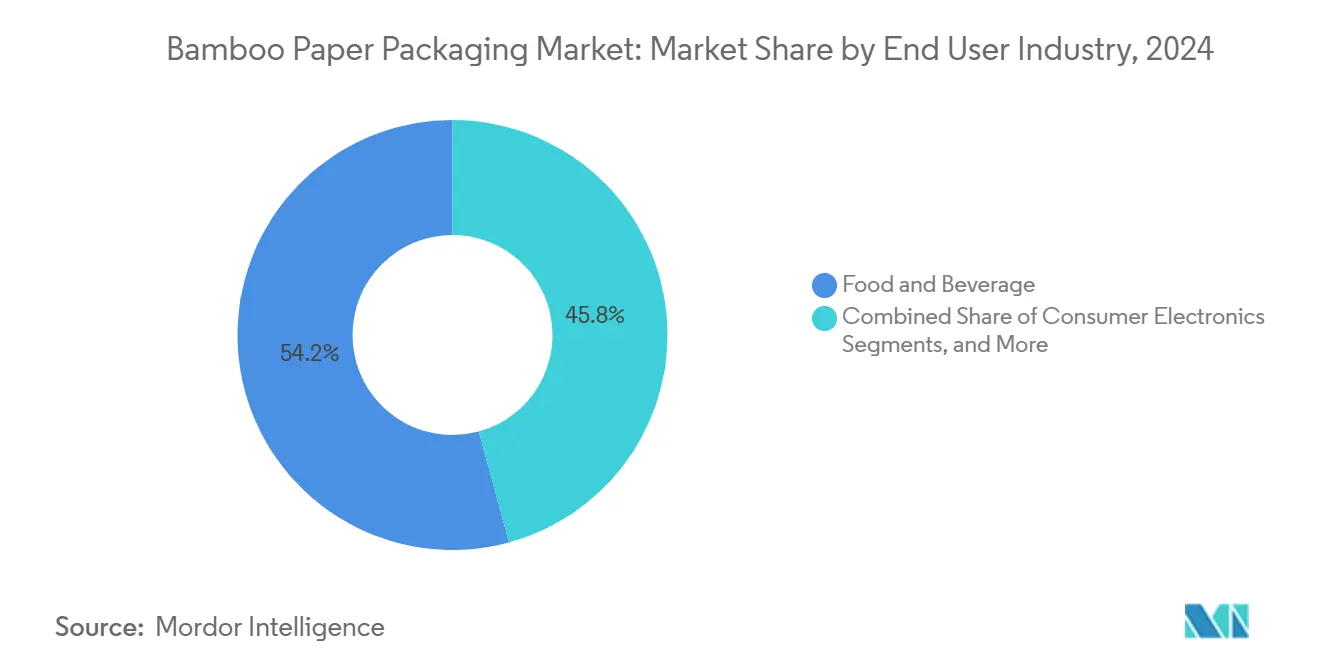

- 最終用途産業別では、民生用電子機器セグメントの竹紙包装市場規模は2025年~2030年にかけてCAGR 16.41%で成長すると予測されています。

- 地域別では、アジア太平洋地域が2024年の竹紙包装市場シェアの47.56%を占めました。

世界の竹紙包装市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フードサービスおよび小売における使い捨てプラスチックの急速な禁止 | +1.8% | EUおよびアジア太平洋中核市場での早期採用を伴うグローバル | 短期(2年以内) |

| ブランドオーナーによる非木材繊維採用へのコミットメント | +1.2% | 北米およびEU、アジア太平洋へ拡大 | 中期(2年~4年) |

| 熱成形可能な竹パルプのコスト削減における技術革新 | +1.5% | グローバル、製造は中国・ベトナムに集中 | 中期(2年~4年) |

| Eコマースにおける路肩回収可能なメーラーへのシフト | +0.9% | グローバル、北米・EUで最大の影響 | 短期(2年以内) |

| 竹農林業に対するカーボンクレジットの収益化(注目度の低いテーマ) | +0.7% | アジア太平洋中核、南米へ拡大 | 長期(4年以上) |

| 生物多様性にプラスの包装に関する企業調達(注目度の低いテーマ) | +0.6% | 北米およびEU、プレミアムセグメント | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチックの急速な禁止が市場の即時拡大を促進

香港の2024年における使い捨てカトラリーの禁止、および2040年までにプラスチック包装に65%のリサイクル素材を義務付ける欧州連合規則2025/40が、竹紙包装市場を加速させています。[1]Diana Dominguez、「香港の使い捨てプラスチック禁止が環境に優しい代替品で飲食廃棄物を削減」、Hong Kong Business、hongkongbusiness.hk レストラン、小売業者、クイックサービスチェーンは、竹製トレイやライナーへの購買をシフトしています。これらは迅速に分解され、拡大生産者責任費用が発生しないためです。需要の短期的な急増はすでに明らかですが、メーカーは特定のカテゴリーに参入する前に食品接触移行試験をクリアする必要があります。オーストラリアの2024年における使用済み製品義務に関する協議は、同様の規制のより広範な採用を示唆しており、石油系フォーマットのコンプライアンス期間を短縮しています。したがって、この立法のドミノ効果は今後2年間の受注量に測定可能な押し上げ効果をもたらします。

ブランドオーナーのサステナビリティへのコミットメントが非木材繊維採用を加速

消費者向け多国籍企業は、二次包装における未使用プラスチックの排除に向けたスケジュールを公表するケースが増えています。Sony Group(Original Blended Material)は、竹、サトウキビバガス、消費後繊維をブレンドしたもので、主力製品に採用されプラスチック使用量を90%以上削減しており、プレミアム構成における竹の適合性を証明しています。パーソナルケアブランドからの同様のコミットメントがヨーロッパから北米へと広がり、製粉所のアップグレードを正当化する安定した引き取り量を生み出しています。これらのプログラムは当初、高マージンのSKUを対象としていますが、プロセスコストがさらに低下すれば、ボリューム成長は主流カテゴリーへと波及します。下流では、マーケティングチームが竹の生物多様性に関する認証を活用して差別化を図り、需要の好循環を強化しています。

熱成形可能な竹パルプ製造におけるコスト削減の技術革新

高圧蒸気処理と精密熱改質に関する研究により、化学添加物なしで圧縮強度が向上し、硬材パルプの性能に匹敵する薄ゲージボードが実現しました。スケーラブルなマイクロセルロース抽出プロトコルは現在77.2%の結晶化度に達しており、軽量かつ強度の高い成形品への道を開いています。アジア太平洋地域の製粉所は既存のダイジェスターを竹原料向けに改造できるため、1トン当たりの設備投資額が低下しており、竹紙包装市場は漂白クラフトとのコスト均等化に向かっています。これらのコスト削減は、複雑な形状が以前はコスト高な金型改造を必要としていた成形パルプトレイに最も恩恵をもたらします。したがって、投資家は原材料の物流コスト削減を取り込むため、竹林に近い工場を優先しています。

Eコマースの成長が路肩回収可能なメーラーへの需要を促進

オンライン販売業者は、消費者が平らにして家庭用リサイクルボックスに投入できるメーラーを好みます。Ranpakのハニカム構造のnaturemailerは、フォームクッションを保護性能を損なうことなく代替し、フルフィルメントセンターを満足させる性能同等性を示しています。自治体がコンポスト処理能力を向上させる場合、竹繊維メーラーは有機物ストリームに組み込まれ、ゼロウェイストへのコミットメントと整合します。しかし、高密度都市部における不均一なインフラが普及率を抑制しており、コンバーターはリサイクルとコンポストの両方に対応するデュアルパスソリューションの設計を余儀なくされています。ピークショッピングシーズン中の出荷急増がこのドライバーを増幅させ、紙系代替品の受注量を固定化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 専用竹パルプラインへの高い設備投資 | -0.8% | グローバル、北米・EUで最も深刻 | 中期(2年~4年) |

| 中国・ベトナムへのサプライチェーン集中 | -1.1% | グローバル、北米・EU輸入業者への影響が最大 | 短期(2年以内) |

| アレルゲンおよび食品接触に関する規制上の不確実性(注目度の低いテーマ) | -0.5% | グローバル、EU・北米で最も厳格 | 中期(2年~4年) |

| 都市市場におけるコンポスト処理インフラの不足(注目度の低いテーマ) | -0.4% | グローバル、高密度都市部で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

専用竹パルプラインへの高い設備投資要件

竹繊維には追加の洗浄、脱リグニン、糖除去工程が必要なため、製粉所は木材パルプの基準を超えるプロジェクト予算を必要とする別個のダイジェスターおよび排水処理設備を追加しなければなりません。北米および欧州の事業者はより厳格な排出規制および労働安全基準に直面しており、投資回収期間が長期化しています。この障壁は小規模コンバーターを阻み、輸入への依存を維持し、竹紙包装市場における地理的不均衡を強化しています。中国とベトナムの財政的インセンティブが一部のコストを相殺していますが、他地域の投資家は資金調達を確保するために長期引き取り契約を必要としています。その結果、新規参入者は国内繊維供給が成熟するまでトール・パルプ化などのアセットライト戦略を採用しています。

中国・ベトナムへのサプライチェーン集中リスクが脆弱性を生む

世界の竹パルプ生産能力の半分以上が2カ国に集中しており、森林管理協議会が発見した認証の不備が虚偽の主張と未確認の原産地を露呈し、下流の購買者が監査を強化するきっかけとなりました。貿易摩擦が脆弱性を複合化しており、2024年に竹系紙袋に対する米国の相殺関税が受注フローを再編した事例がその典型です。欧州の輸入業者は地政学的リスクを軽減するために南米のサプライチェーンを試験的に導入していますが、加工インフラの不足が依然として利用可能なトン数を制限しています。多様化した調達がスケールアップするまで、価格変動と出荷遅延が竹紙包装市場の近期的な上昇余地を抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装タイプ別:成形パルプの革新が新たな用途を開拓

箱・カートンは2024年の竹紙包装市場の46.12%を維持しており、竹ライナーおよびミディアムグレードに容易に適応できる既存の段ボール製造設備を活用しています。成形パルプトレイおよびクラムシェルは、コスト削減蒸気処理技術の助けを借りて、18.32%のCAGRを記録すると予測されており、2030年までに竹紙包装市場規模に占める割合を大幅に高めます。オーダーメイドの形状への対応力により、フードサービスブランドはフィル・アンド・シールラインを再設計することなくフォームまたはPETクラムシェルを代替する自由を得ています。深絞り加工時の精密熱エネルギー制御に関する研究により、コンバーターは25%の水分含有量で壁面安定性を維持できるようになり、実行可能なSKU範囲が拡大しています。[2]Leonard VogtおよびMarek Hauptmann、「紙・板紙の3D成形における変形メカニズムの高度制御に向けた熱エネルギー供給の最適化」、MDPI、mdpi.com

ポーチ、サシェ、バッグは成熟したサブセグメントを形成しており、軟質プラスチックを対象とするポイ捨て防止規制の恩恵を受けていますが、継続的な防湿バリアの課題が成長を緩やかに保っています。ラベルおよびスリーブは、竹繊維がプレミアムな触感仕上げを提供するニッチなパーソナルケアおよび飲料用途に対応しています。成形製品が三次元形状を開拓するにつれ、コンバーターはかつて熱成形rPETに依存していた電子機器アクセサリーパックに参入でき、竹紙包装市場シェア内で高マージンの機会を創出しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

最終用途産業別:電子機器が成長ペースを牽引

食品・飲料用途は2024年に収益の54.23%を吸収しており、進化する食品接触規制に合致した迅速な生分解性と天然抗菌特性が評価されています。しかし、民生用電子機器はエコブランディングと高い小売マージンを背景に、2030年までに16.41%のCAGRを記録し、竹紙包装市場規模への貢献度を高めています。Sony Group(Original Blended Material)によるヘッドフォンボックスへの竹・サトウキビブレンドの採用は、プレミアムデバイスが今やサステナビリティストーリーテリングの延長として包装を位置づけていることを示しています。

パーソナルケアメーカーもこれに追随し、自然なポジショニングを伝えるレーザー彫刻竹スリーブを統合していますが、ヘルスケアおよびOTCはバリア特性の要件から慎重な姿勢を維持しています。産業・Eコマースの出荷業者は企業の脱炭素化目標を達成するために竹系ボイドフィルを採用しており、酵素補助繊維マトリックスが熱乾燥エネルギーを二桁台で削減し、総所有コストを低下させています。セグメント全体の勢いは、安定した供給と実証済みの性能が竹を各業種においてブティックからメインストリームへと移行させていることを示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は2024年の竹紙包装市場の47.56%を占めており、中国とベトナムにおける密集した竹林と確立されたパルプネットワークに支えられています。中国の「プラスチックの代替としての竹」構想などの国家プログラムは、税制優遇措置と許認可の迅速化を通じて下流のコンバーターを奨励しています。しかし、FSCの完全性調査により輸出業者は管理の連鎖プロトコルを見直すことを余儀なくされ、コンプライアンスコストが上昇し、ブランドが代替地域へと向かう動きが生じています。

ブラジル、コロンビア、エクアドルが牽引する南米は、投資家がサトウキビバガス製粉所を竹繊維ストリーム向けに改造し、豊富なリグノセルロース系原料を活用することで、地域最高のCAGR 15.27%を記録しています。[3]Gustavo P. Romanelli、「南米における残留リグノセルロース系バイオマスの高付加価値化」、conicet.gov.ar パイロット農林業プロジェクトもカーボンクレジットを収益化し、プロジェクトリターンを改善して地元の土地所有者に在来のグアドゥア種の栽培を促しています。北米の購買者への近接性が物流上の優位性をもたらし、初期段階のスケール上の制限を相殺しています。

欧州と北米は成熟しているものの機会に富んでいます。EU規則2025/40はコンバーターにリサイクル可能なフォーマットの設計とリサイクル素材含有量の段階的な引き上げを義務付けており、地元の加工業者が専用ラインを評価する中で半製品の竹紙の輸入を刺激しています。しかし、竹・メラミン複合材に対する特定の禁止を含む食品接触に関する規制の相違が、製品認定の経路を複雑にしています。米国では、中国製紙袋に対する相殺措置が地域のコンバーターにラテンアメリカの繊維源の探索を促し、サプライチェーンの多様化を加速させています。

競合環境

竹紙包装市場は、原材料の栽培、パルプ化、加工が異なる地域で行われることが多いため、構造的に分散しています。世界シェアが一桁台を超えるプレーヤーはほとんどなく、多くの地域専門企業が繊維品質の管理と物流コストの軽減のために農園管理とパルプおよび成形パルプ事業を統合しています。認証がトレーサビリティ審査の高まりの中で購買者が森林管理協議会への準拠を評価するようになり、主要な競争上のレバーとなっています。

技術投資は、繊維結合を向上させながらエネルギー使用量を削減する熱成形可能なボードラインと酵素補助精製に集中しています。熱改質チャンバーの早期採用者は現在、ノートパソコンスリーブや携帯電話ケースインサートを開拓する高強度の平坦化竹シートを供給し、プレミアムニッチを切り開いています。ベトナムの製粉所と日本のコンバーターが提携するような国境を越えた合弁事業がリスクを分散し、プロセスノウハウを共有しています。

最近の資金調達は投資家の関心の高まりを反映しています。Enrission India Capitalの2025年7月のBambrewへの資金調達ラウンドは、強化紙の商業化を支援し、差し迫ったプラスチック廃止義務に直面する地元ブランドを対象とした竹・農業廃棄物ブレンドの生産を拡大します。北欧のリーダーであるStora EnsoとBillerudは、化石系コーティングを含まない漂白白色クラフトライナーの顧客試験に対応するためボードラインの転換を加速しています。したがって、市場シェアは依然として流動的であり、認証を受けた垂直統合プレーヤーが科学的根拠に基づく気候目標に結びついたブランドオーナー契約を獲得するのに最も有利な立場にあります。

竹紙包装産業のリーダー企業

ITC Ltd.

Huhtamaki Oyj

Better Packaging Co.

Bambrew India

Chengdu Qingya Paper Industries

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:ENRISSION INDIA CAPITALがBambrew Plant Fiber Technology Pvt. Ltd.への投資を発表し、竹系「強化紙」のスケールアップを支援。

- 2025年4月:Stora Ensoが再生可能包装に特化した新しい消費者向けボードラインを稼働させた後、第1四半期の売上高が9%増の23億6,200万ユーロとなったと報告。

- 2025年4月:Billerudが米国産コンテナボードの初回販売を完了し、地域化された再生可能包装サプライに向けた進展を示す。

- 2025年4月:Ranpakがclimaliner Plusとnaturemailerをローンチしたがいずれも100%路肩回収可能な紙フォーマット。

世界の竹紙包装市場レポートの調査範囲

| 箱・カートン |

| ポーチ・サシェ・バッグ |

| 成形パルプトレイ・クラムシェル |

| ラベル・スリーブ |

| 食品・飲料 |

| パーソナルケア・化粧品 |

| 民生用電子機器 |

| ヘルスケア・OTC |

| 産業・Eコマース |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| タイ | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議(GCC) |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 包装タイプ別 | 箱・カートン | ||

| ポーチ・サシェ・バッグ | |||

| 成形パルプトレイ・クラムシェル | |||

| ラベル・スリーブ | |||

| 最終用途産業別 | 食品・飲料 | ||

| パーソナルケア・化粧品 | |||

| 民生用電子機器 | |||

| ヘルスケア・OTC | |||

| 産業・Eコマース | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| フランス | |||

| 英国 | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| タイ | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議(GCC) | |

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

竹紙包装市場の現在の規模はどのくらいですか?

竹紙包装市場規模は2025年に5億7,850万米ドルに達し、2030年までに7億9,070万米ドルに成長する見込みです。

竹紙包装市場をリードしている地域はどこですか?

アジア太平洋地域が2024年に47.56%のシェアでリーダーシップを保持しており、成熟した竹の栽培・加工インフラに支えられています。

最も急速に成長しているセグメントはどれですか?

成形パルプトレイおよびクラムシェルが最も急速に成長している包装タイプであり、2030年まで18.32%のCAGRで拡大しています。

電子機器ブランドが竹包装を採用する理由は何ですか?

プレミアム電子機器メーカーはプラスチック含有量を90%以上削減し、サステナビリティポジショニングを強化するために竹包装を採用しており、そのセグメントで16.41%のCAGRを支えています。

市場成長を鈍化させるリスクは何ですか?

専用竹パルプラインへの高い設備投資コストと中国・ベトナムへのサプライチェーン集中が、近期的な拡大を抑制する可能性のある重大な抑制要因となっています。

最終更新日: