ペーパーボードトレイ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

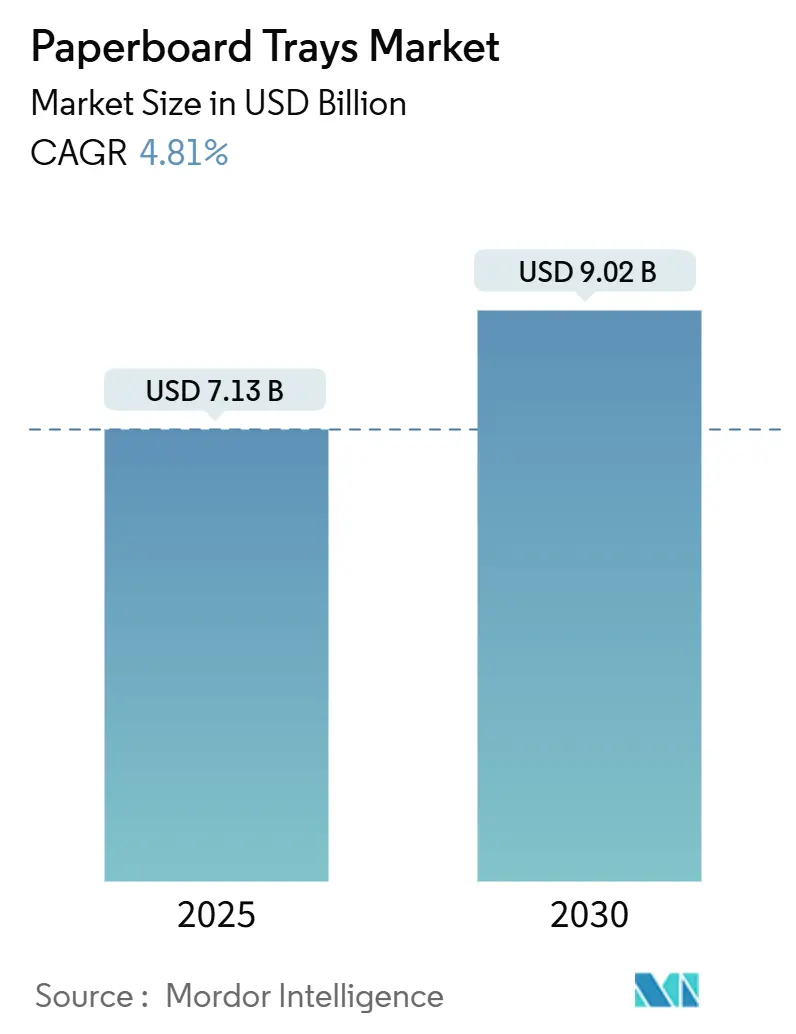

| 市場規模 (2025) | 7.13 十億米ドル |

| 市場規模 (2030) | 9.02 十億米ドル |

| 成長率 (2025 - 2030) | 4.81% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペーパーボードトレイ市場分析

ペーパーボードトレイ市場規模は2025年に73億米ドルとなり、2030年までに90億2,000万米ドルに達すると予測されており、CAGR4.81%で拡大します。規制当局がすべての小売包装を再生可能なものにすることを義務付け、ブランドオーナーがプラスチックからその規制を満たす繊維ベースのフォーマットへと移行しているため、需要が高まっています。欧州連合の規則(EU)2025/40だけで、2030年までに数百万トンの包装材がペーパーボードへと誘導されます。オーストラリアの並行提案では、2040年までに繊維パックの消費者使用後リサイクル含有率75%を目標としており、長期的な数量の見通しを確固たるものにしています。高圧処理(HPP)および調整雰囲気包装(MAP)食品が、印刷品質とバリア性を兼ね備えたトレイを指定するようになったことで、採用も加速しています。これらの特性は現在の繊維基材で実現可能です。Eコマースの食料品フローやミールキットプログラムも、積み重ね性、耐圧縮性、ブランドの開封体験を重視することで需要を押し上げており、これらはすべてペーパーボードトレイ市場成長に固有の要素です。

主要レポートのポイント

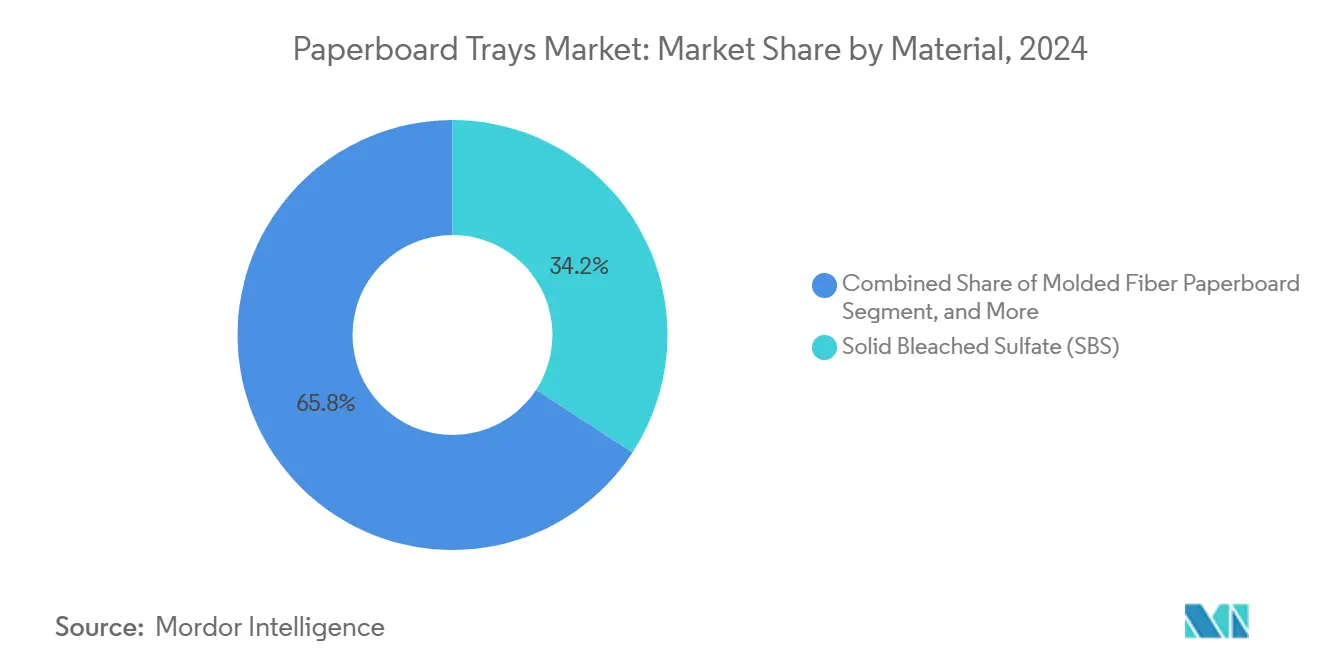

- 素材別では、ソリッドブリーチドサルフェートが2024年のペーパーボードトレイ市場シェアの34.21%を占めました。

- トレイタイプ別では、調整雰囲気包装トレイのペーパーボードトレイ市場規模は2025年から2030年にかけてCAGR6.04%で成長する見込みです。

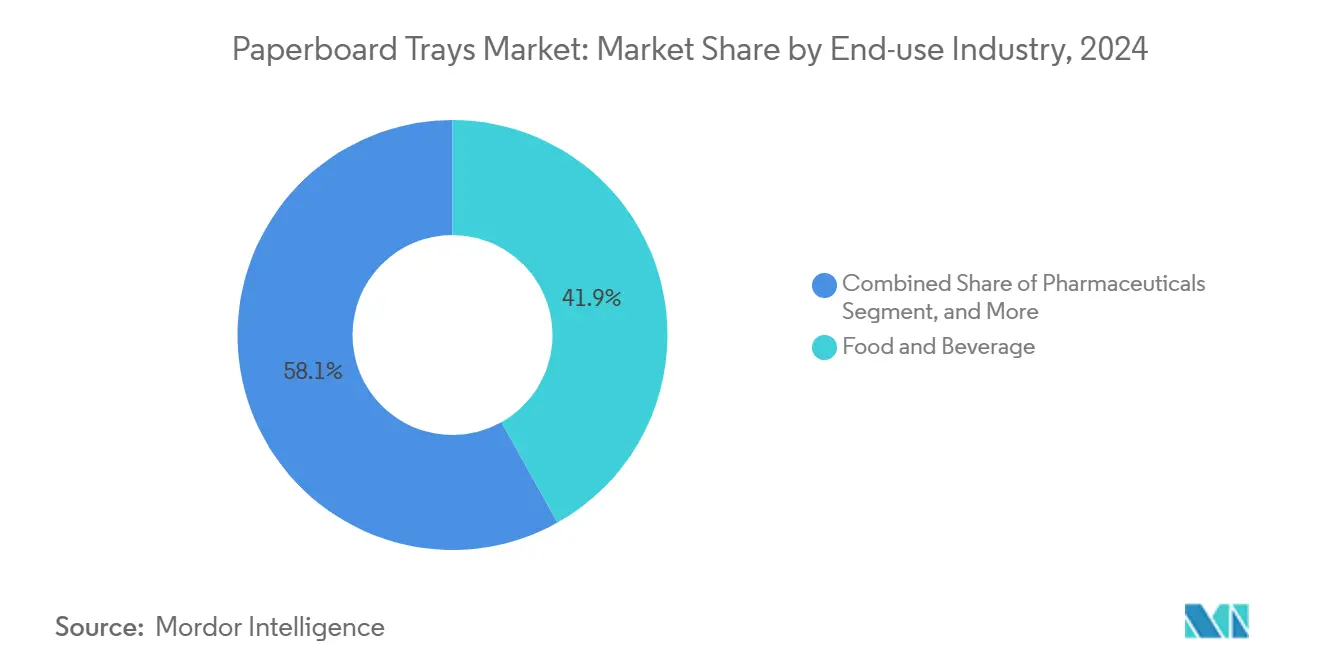

- 最終用途産業別では、食品・飲料が2024年のペーパーボードトレイ市場シェアの41.87%を占めました。

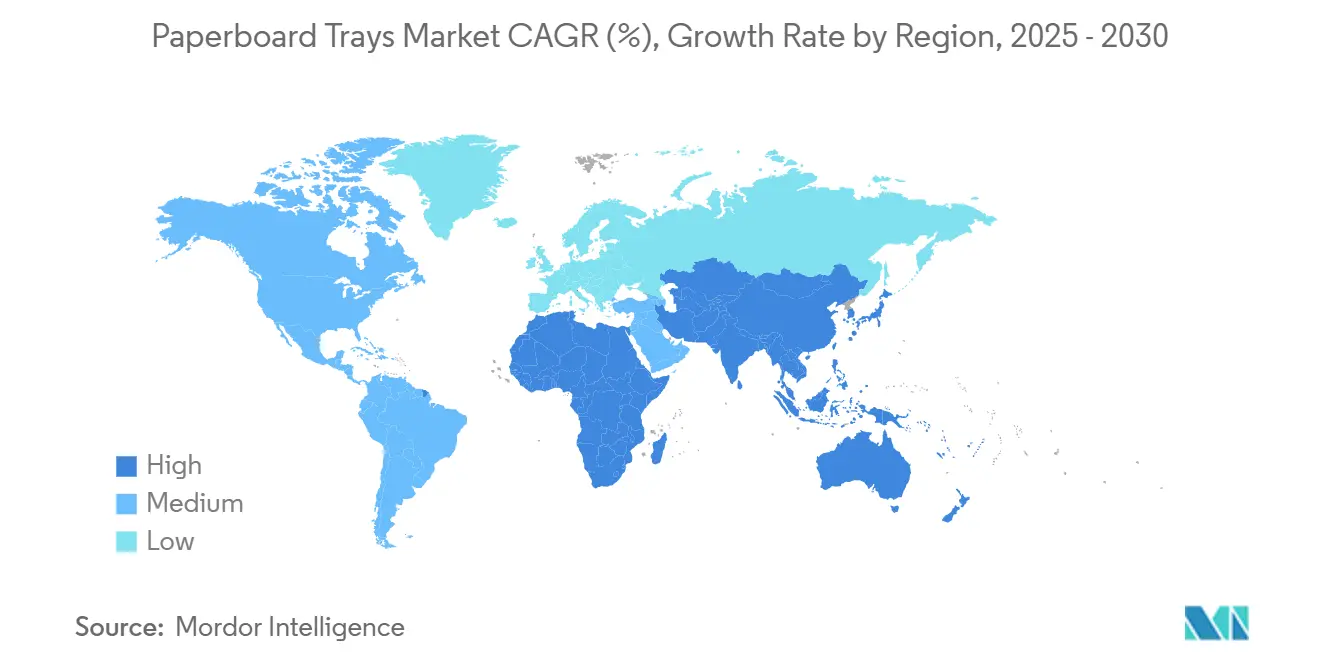

- 地域別では、アジア太平洋地域のペーパーボードトレイ市場規模は2025年から2030年にかけてCAGR7.12%で成長する見込みです。

世界のペーパーボードトレイ市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 一回使用プラスチックに対する厳格な規制 | +1.2% | 世界(EUと北米が先導) | 短期(2年以内) |

| 即食・電子レンジ対応食品の需要増加 | +0.8% | 世界の都市市場 | 中期(2〜4年) |

| Eコマース食料品・ミールキットの成長 | +0.6% | 北米・EU、アジア太平洋地域が台頭 | 中期(2〜4年) |

| バイオベースバリアコーティングの革新 | +0.5% | 世界(北米・EUでの研究開発) | 長期(4年以上) |

| HPP対応ペーパーボードMAPトレイへの移行 | +0.4% | 北米・EU、アジア太平洋地域のプレミアム | 長期(4年以上) |

| トレイカスタマイズのためのデジタル印刷 | +0.3% | 世界、北米・EUで早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

一回使用プラスチックに対する厳格な規制

欧州連合、オーストラリア、および米国の複数の州の規制当局は、段階的なスケジュールを廃止し、2026年から特定のプラスチックに対する明確な禁止令を発令しています。[1]ニュージーランド外務貿易省、「EUの包装・廃棄物に関する新規則」、mfat.govt.nz かつてリサイクルPETとポリプロピレンの間で選択を迷っていたブランドが、路肩回収のインフラがすでに整っている繊維ソリューションにコミットしています。小売業者も、拡大生産者責任(EPR)法のもとで仕分け費用を削減するために、単一素材フォーマットを好みます。その結果、ペーパーボードトレイ市場をコンプライアンス支出の中心に置く代替プロジェクトが急増しています。ペーパーボード加工業者は、2026年のPFAS禁止に先立ち食品接触安全性を検証するための認証サイクルを迅速化することで対応しています。ブランドマネージャーは現在、トレイの性能を再生可能性を第一に、グラフィックスを第二に評価するようになっており、水分バリア指標におけるプラスチックの10年来の優位性を逆転させています。

即食・電子レンジ対応食品の需要増加

都市部の消費者は、一から調理する習慣を加熱するだけの利便性に置き換え続けています。電子レンジは北米の家庭の約93%、アジアの都市部の70%以上に普及しており、食品メーカーは繰り返しの熱衝撃に耐えられるフォーマットへと向かっています。ペーパーボードは1,000ワットの加熱サイクル中も寸法安定性を保ち、薄肉ポリプロピレンで問題となる蓋の剥離を防ぎます。高不透明度のソリッドブリーチドサルフェートにより写真品質の印刷が可能となり、視覚的な訴求力が高まります。また、ダイカット窓は賞味期限規則を満たしながら食品を見せることができます。欧州のプレミアムスーパーマーケットチェーンは現在、シーフードグラタンやエスニック料理に繊維トレイを指定しており、これまでチルドピザに限られていたカテゴリーの移行を示しています。この勢いは、スカンジナビア全域でバリアコーティングボード新設備の基盤となる数量契約を支えています。

Eコマース食料品・ミールキットの成長

宅配便は、ダークストアのピッキングから宅配ロッカーへの配達まで、6回以上の取り扱いポイントにパッケージをさらします。400g/m²の折りたたみ箱用ボードで作られたトレイは、同等のプラスチックよりも圧縮に耐え、穿刺に強く、ミールキット企業のクレーム率を低下させます。ブランディングはトレイの内側に直接印刷され、ラベルを省き、レシピ動画のQRコードを確保します。Farm Credit Eastは、主にEコマースフローに牽引され、米国の紙・板紙需要が2028年までに4,950万トンに達すると予測しています。したがって、ペーパーボードトレイ市場は、以前は段ボール製インサートに向けられていた物流支出を取り込んでいます。

バイオベースバリアコーティングの革新

学術・企業の研究所は、ホウ酸架橋PVAなどのバイオポリマーをボード表面にグラフトすることで、プラスチックと繊維の間の歴史的な水蒸気透過率の差を縮めました。商業試験では、23℃・相対湿度50%において酸素透過率が1cc/m²・日以下を示しており、これはかつてEVOH層でのみ達成可能だった閾値です。これらのコーティングは海洋生分解性に合格しており、将来のマイクロプラスチック規制を回避できます。サプライヤーはまずスナックバーや乳製品の蓋を対象としていますが、同じカーテンコーティングラインが両方の構造に適用できるため、トレイへの採用も続くでしょう。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バージン繊維価格の変動 | -0.7% | 世界(北米・欧州が最も影響を受ける) | 短期(2年以内) |

| プラスチックと比較した耐熱・耐湿性の限界 | -0.5% | 世界、高温充填・高水分カテゴリー | 中期(2〜4年) |

| 成形パルプ容器との競合 | -0.4% | 世界、コスト重視セグメント | 中期(2〜4年) |

| MAPライン改修のための設備投資 | -0.3% | 北米・EUの改修サイト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バージン繊維価格の変動

針葉樹パルプは2024年に前年比14%高く取引され、ボードミルは入力コストの急騰に2四半期遅れて箱用ボードのサーチャージを引き上げることを余儀なくされました。年間契約を結んでいるスナックブランドは、指数連動条項を要求するか、PETトレイへの回帰を示唆しました。混合紙の原料は豊富ですが、食品グレードのリサイクル繊維は依然として不足しており、短期的にはコンバーターのマージンを圧迫する価格変動が続いています。

プラスチックと比較した耐熱・耐湿性の限界

90℃での高温充填ソースには依然としてポリプロピレンまたはレトルトパウチが必要です。なぜなら、高度なワックスコーティングボードでさえ85℃以上では引張強度が低下するからです。研究によると、熱と湿度が複合したストレス下では端部圧縮値が30%低下することが示されています。微結晶ワックスエマルジョンの研究により蒸気透過率は低下しましたが、エマルジョンが2つのプロセスステップを追加し、トレイコストを6%引き上げるため、産業への採用は遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:持続可能性の推進力に挑戦されるソリッドブリーチドサルフェートの優位性

ソリッドブリーチドサルフェートは、2024年のペーパーボードトレイ市場シェアの最大部分である34.21%を占めており、フォトリアリスティックなブランディングを可能にする明るく無臭の表面が支えています。プレミアム冷凍食品を対象とするブランドはソリッドブリーチドサルフェートを好みます。なぜなら、ボードのバージン繊維が均一なキャリパーを提供し、軽い霜を通してシールできるからです。しかし、コストと繊維の集約度により、ソリッドブリーチドサルフェートのユーザーはESGの精査にさらされています。コンバーターは現在、リサイクルされた中間プライの上に薄いソリッドブリーチドサルフェート層を共押出しすることで、印刷品質を犠牲にすることなくバージン投入量を最大40%削減しています。CAGR6.87%と予測される成形繊維ペーパーボードは、循環経済の目標に適合し、リサイクル含有率50%以上のラインに報奨を与える中国の省レベルの補助金から恩恵を受けています。この二重の素材軌道により、ペーパーボードトレイ市場全体は性能と持続可能性の要件の間でバランスの取れた道を歩み続けています。

スウェーデンにおけるMetsä Boardの拡張は投資家の信頼を裏付けており、追加された設備容量は水性分散コーティングと組み合わせた軽量折りたたみ箱用ボードに充てられています。[2]Metsä Group、「投資アップデート2024」、metsagroup.com リサイクルボードの革新はナノセルロースラミネーションに依存しており、かつてクラフトライナーに限られていた引裂強度を実現しています。これらのハイブリッドが成熟するにつれて、ペーパーボードトレイ産業は単位コストと路肩リサイクルの両方の目標を達成するための選択肢を得て、プラスチック復活の議論を抑制します。

トレイタイプ別:MAP技術がプレミアムセグメントの成長を牽引

標準フラットフォーマットは依然としてペーパーボードトレイ市場規模の43.73%を占めています。なぜなら、ダイラインの効率を最大化し、既存の成形設備で毎分400個のペースで稼働できるからです。大量市場向けのベーカリーや農産物のSKUは、棚への陳列とパレット密度のためにフラットトレイを好みます。しかし、CAGR6.04%で拡大する調整雰囲気包装トレイは、抗生物質不使用の肉の賞味期限を10日から20日に延長することで増分価値を生み出し、小売業者がマークダウンサイクルを最適化できるようにします。MAP版は高バリアラッカーコートと多層蓋を活用して酸素濃度2%以下を維持し、これらの特性はISO22000の監査のもとで検証されています。

クラムシェルおよびコンパートメント構造は、ニッチなヘルスミールや航空機内食のチャネルを取り込んでいます。デジタル印刷との相乗効果はフラット面を好むため、将来のシェアはトレイ上のパーソナライゼーションをサポートする再設計に向けて傾く可能性があります。トレイタイプの多様性により、ペーパーボードトレイ市場は価格主導の大量チャネルと機能主導のプレミアムニッチの両方にサービスを提供できます。

最終用途産業別:食品の優位性と医薬品の拡大

食品・飲料はペーパーボードトレイ市場規模の41.87%を占め、CAGR5.09%で成長しており、スーパーマーケットのデリ、プレミアム農産物、調理済み食品の棚が牽引しています。食肉、家禽、水産物のSKUは特に、氷の下での液漏れ防止のためにトレイの剛性に依存しています。シンガポールの生鮮カット果物サプライヤーは、都市国家のプラスチック税が発表された後、繊維トレイに転換しました。医薬品はブリスタートレイのハイブリッドを採用してコールドチェーンの生物製剤を保護しており、安定性試験では繊維トレイが–20℃でも寸法精度を維持することが示されています。PETはこの温度で脆化する可能性があります。

パーソナルケアブランドは、外側の包装を再生可能に保ちながらホイルを模倣するメタライズドライナーを適用し、固形フレグランスのプレミアム感を強化しています。電子機器などの産業用「その他」の用途は、食品の季節的な落ち込み時にベース負荷を提供し、年間を通じて工場の稼働率のバランスを取ります。

コーティングタイプ別:持続可能な用途でワックスコーティングが注目を集める

ポリエチレンコーティングは、費用対効果の高い耐油脂性を提供し、成熟した押出コーターで稼働できるため、依然として33.46%で優位を占めています。しかし、PFASへの精査と消費者のポリフィルムへの不信感が、CAGR4.93%で成長するワックスコーティング代替品へのシフトを加速させています。7g/m²で塗布された微結晶ワックスエマルジョンは繊維をシールし、ベーカリー向けの10/12キット評価と水蒸気透過率を実現します。PLAコーティング製品は堆肥化ロゴを求める消費者に支持されていますが、ヒートシール窓は依然として狭いです。

シェラックベースの分散液とキトサンブレンドを用いた初期段階の試験は、特にEU法がマイグレーション限界を厳格化した場合、PEとワックスの両方を打倒する可能性があります。コーティングの進化は、レトルトグレードのプラスチックに対するペーパーボードトレイ市場の競争力を維持するために不可欠です。

地域分析

アジア太平洋地域は47.05%のシェアで収益を支配し、CAGR7.12%で成長をリードしており、中国の規模とインドのFMCG軌道が牽引しています。インドでは国内ボード需要が年間6〜8%増加しています。地元のコンバーターは労働コストの優位性と輸出志向の生産拠点への近接性を享受しており、日本の水産物トレイ需要に応えながら韓国のライスボールフォーマットを供給できます。中国では2030年までに都市固形廃棄物の30%をリサイクル可能にするという政府の義務が、繊維トレイの見通しを強化しています。

北米は世界消費量の約4分の1を占めています。米国のミールキット定期購読は2024年に3,800万件を超え、各ボックスには平均4つのトレイが含まれており、中西部の折りたたみ箱工場に予測可能なトン数を供給しています。カナダの州ごとのEPR規則はさらにリサイクル可能性のニーズを定着させ、ペーパーボードトレイ市場の推進力を増幅させています。地元のパルプ供給と統合されたミルからコンバーターへのチェーンが、太平洋横断の輸送コスト変動から事業者を守っています。

欧州はトン数では小さいものの、規制の先駆者として大きな影響力を持っています。規則(EU)2025/40はすべての包装にトレーサビリティコーディングを義務付けており、繊維ソリューションは透明プラスチックよりもデジタルウォーターマーキングに適しています。分散コーティングボードを輸出する北欧のミルは、大陸のブランドオーナーが迫り来るPFAS禁止に対応しようと急ぐ中、プレミアムマージンを確保しています。南米と中東・アフリカはゆっくりと台頭しており、インフラのギャップと通貨の変動が高マージントレイの採用を制限していますが、サンパウロとリヤドの都市型食料品フォーマットは、コールドチェーンの普及が進めば潜在的な上昇余地があることを示しています。

競合状況

このセクターは中程度の集中度を維持しており、上位5社が世界の数量の推定56%を支配しており、木材・エネルギー契約を交渉するには十分ですが、地域の競合他社を刺激するほど低い水準です。Smurfit WestRockの合併は規模追求の典型例であり、2024年第4四半期の売上高75億米ドルを計上し、輸送合理化において4億5,000万米ドルの年率換算シナジーを達成しました。[3]Smurfit WestRock、「投資家向け概要」、investors.smurfitwestrock.com Graphic Packagingは2024年に88億700万米ドルの収益を確保し、Bell Incorporatedのクラムシェルのノウハウを活用してQSRミールバンドルトレイを対象としています。

革新が勝者を差別化します。Smurfit WestRockはテキサス州でホウ酸PVAコーティングラインを試験的に立ち上げ、PEレイヤーの重量を60%削減しました。一方、MondiのTrayWrapはマルチパックのシュリンクフィルムをクラフト紙の結束に置き換え、隣接する収益を開拓しています。Huhtamakiは成形繊維の拡張でヘッジし、価格優先の顧客移行が加速した場合のリスクを軽減しています。小規模な専門業者は、ISOクラスのクリーンルームを持つ医薬品トレイや、少量・高速アートのインクジェット印刷を求めるアルチザン食品ブランドにおいて、防御可能なニッチを切り開いています。

プライベートエクイティの関心は、持続可能性連動ローンが化石燃料ベースのプラスチックよりも繊維資産を優遇したことで2024年に再参入しました。取引倍率は平均EBITDAの9.4倍であり、小売業者のサプライヤーランキングに反映されるESGスコアリングによって正当化されたプレミアムです。競争圧力は今や、トン数の価格設定よりも、ゆりかごからリサイクルまでのトレーサビリティとデジタル印刷の俊敏性を中心に展開しており、これらの能力がペーパーボードトレイ市場における先行者の堀を広げています。

ペーパーボードトレイ産業のリーダー企業

Graphic Packaging Holding Company

Huhtamaki Oyj

Smurfit WestRock PLC

International Paper Company

Mondi PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Smurfit WestRockは2024年第4四半期の純売上高75億米ドルを発表し、北米と欧州全体での合併シナジーの実現を確認しました。

- 2025年2月:Graphic Packagingは2024年の純売上高88億700万米ドルを報告し、Bell Incorporated統合の恩恵を強調しました。

- 2024年12月:EUは規則(EU)2025/40を最終決定し、2030年までにすべての包装のリサイクル可能性を義務付け、2026年から食品接触包装へのPFASを禁止しました。

- 2024年10月:オーストラリアは、2040年までにペーパーボードの消費者使用後リサイクル含有率75%を要求するEPRフレームワークを発表しました。

世界のペーパーボードトレイ市場レポートの調査範囲

| コーテッドアンブリーチドクラフト(CUK) |

| ソリッドブリーチドサルフェート(SBS) |

| リサイクルボード |

| 成形繊維ペーパーボード |

| 標準フラットトレイ |

| 蓋付き/クラムシェルトレイ |

| 調整雰囲気包装(MAP)トレイ |

| コンパートメントトレイ |

| 食品・飲料 | 生鮮農産物 |

| 食肉・家禽・水産物 | |

| 乳製品 | |

| 即食食品 | |

| その他の食品・飲料製品 | |

| パーソナルケア・化粧品 | |

| 医薬品 | |

| 産業用およびその他の最終用途産業 |

| ポリエチレン(PE)コーティング |

| ポリ乳酸(PLA)コーティング |

| ワックスコーティング |

| 非コーティング |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| マレーシア | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 素材別 | コーテッドアンブリーチドクラフト(CUK) | ||

| ソリッドブリーチドサルフェート(SBS) | |||

| リサイクルボード | |||

| 成形繊維ペーパーボード | |||

| トレイタイプ別 | 標準フラットトレイ | ||

| 蓋付き/クラムシェルトレイ | |||

| 調整雰囲気包装(MAP)トレイ | |||

| コンパートメントトレイ | |||

| 最終用途産業別 | 食品・飲料 | 生鮮農産物 | |

| 食肉・家禽・水産物 | |||

| 乳製品 | |||

| 即食食品 | |||

| その他の食品・飲料製品 | |||

| パーソナルケア・化粧品 | |||

| 医薬品 | |||

| 産業用およびその他の最終用途産業 | |||

| コーティングタイプ別 | ポリエチレン(PE)コーティング | ||

| ポリ乳酸(PLA)コーティング | |||

| ワックスコーティング | |||

| 非コーティング | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| マレーシア | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2025年のペーパーボードトレイ市場の規模はどのくらいですか?

ペーパーボードトレイ市場規模は2025年に73億米ドルです。

2025年から2030年にかけてのペーパーボードトレイの予想CAGRはどのくらいですか?

市場はその期間にわたってCAGR4.81%で成長すると予測されています。

ペーパーボードトレイの需要をリードしている地域はどこですか?

アジア太平洋地域が47.05%の最大シェアを保有し、最も成長が速い地域です。

MAPトレイが注目を集めている理由は何ですか?

MAPトレイは食品の賞味期限を延長し、小売業者の物流目標を達成し、食品廃棄を削減します。

プラスチックから繊維トレイへの移行を促進しているものは何ですか?

厳格な一回使用プラスチック規制と再生可能な包装に対する消費者の好みが採用を促進しています。

最終更新日: