食品離型剤市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

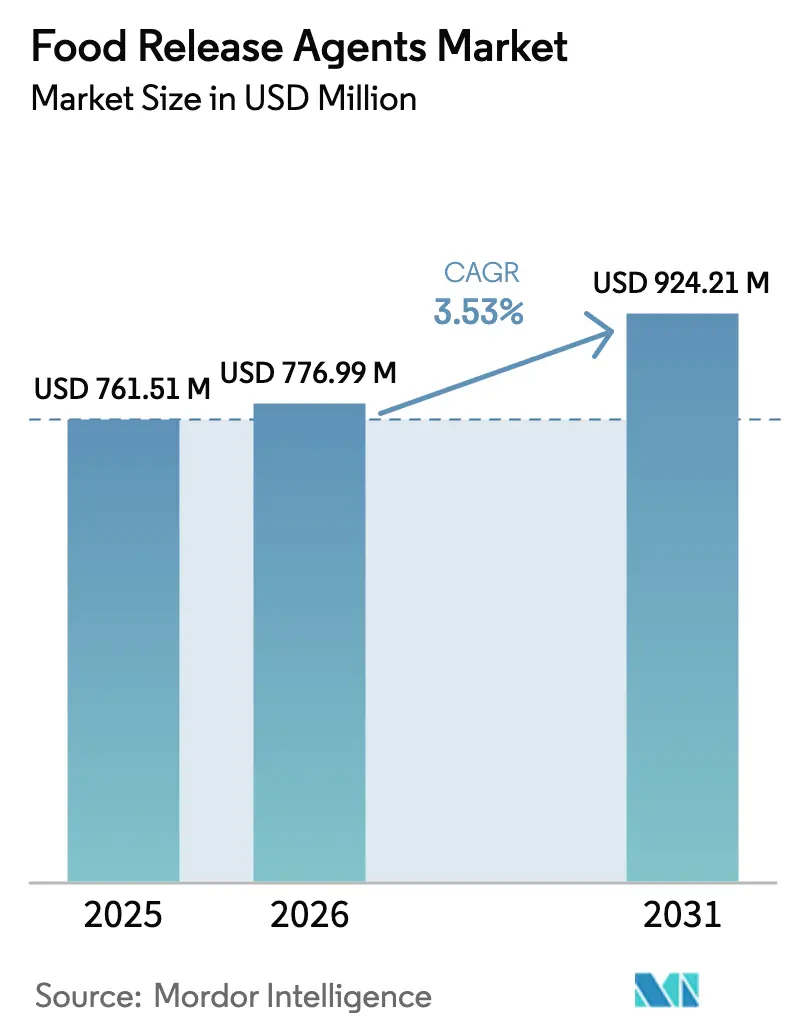

| 市場規模 (2026) | 776.99 百万米ドル |

| 市場規模 (2031) | 924.21 百万米ドル |

| 成長率 (2026 - 2031) | 3.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食品離型剤市場分析

食品離型剤市場規模は2025年に7億6,151万米ドルと評価され、2026年の7億7,699万米ドルから2031年には9億2,421万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は3.53%です。バイオベース剤は、欧州連合によるビスフェノールA(BPA)禁止、石油系添加物に対する消費者の抵抗感、および植物由来の濃縮製剤の効率性(使用量を最大80%削減可能)により注目を集めており、総使用コストおよび洗浄ダウンタイムの低減に貢献しています。アジア太平洋地域では、100度摂氏を超える殺菌温度においてもシール不良なく耐えられる耐熱性離型化学品を必要とする即食食品セクターの自動化ラインの拡大により、近い将来の数量成長が支えられています。一方、北米および欧州では、技術的性能基準を維持しながらクリーンラベル要件を満たすための製剤改良イニシアチブが進んでいます。液体製品が市場を引き続き支配していますが、固体粉末およびワックスシステムが最も急成長しているフォーマットです。これらの代替品は、高スループットロボティクスのニーズに合致した、より優れた投与制御とオーバースプレーの低減をプロセッサーに提供します。競争環境は中程度に分散しており、グローバルな油脂企業が垂直統合を強化しています。一方、小規模な専門企業は、精密スプレーハードウェアと高純度製剤を組み合わせることで市場シェアを獲得しています。

主要レポートのポイント

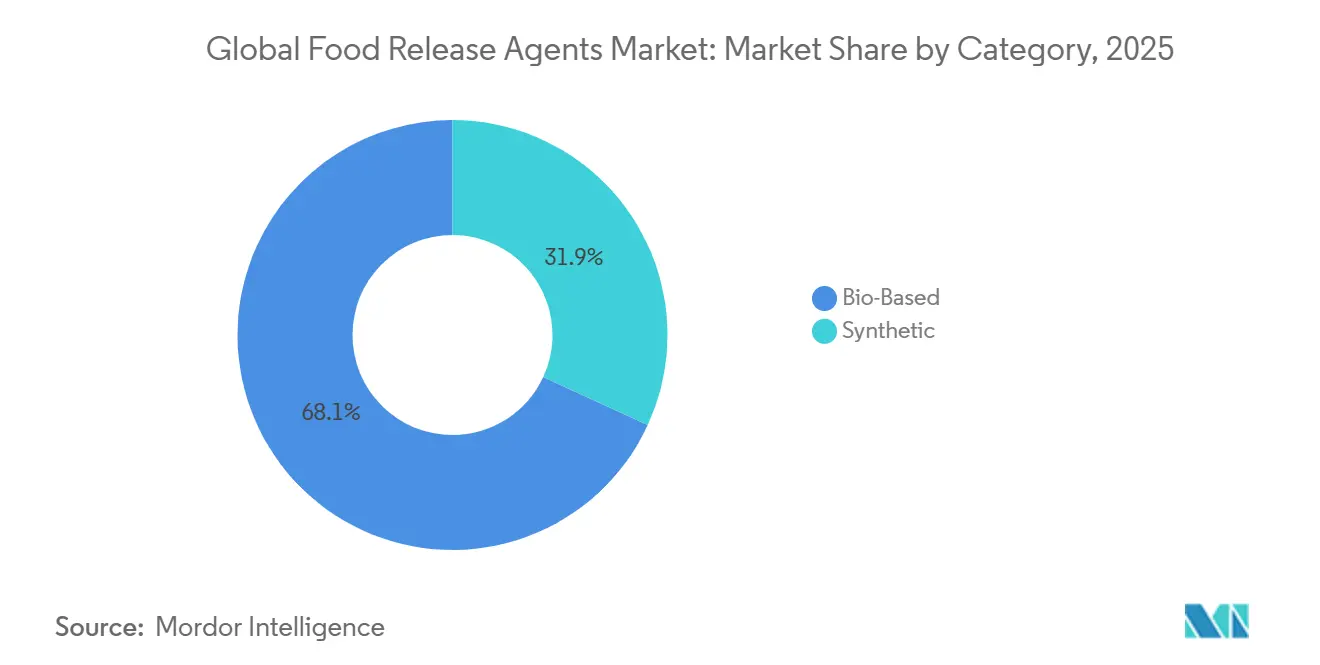

- カテゴリー別では、バイオベース剤が2025年の食品離型剤市場シェアの68.12%を占め、合成代替品は2031年まで年平均成長率(CAGR)2.9%でのみ拡大しています。

- 形態別では、固体製剤が最も高いセグメント年平均成長率(CAGR)4.01%で成長すると予測されていますが、液体フォーマットは2025年の食品離型剤市場規模の55.12%のシェアを維持しています。

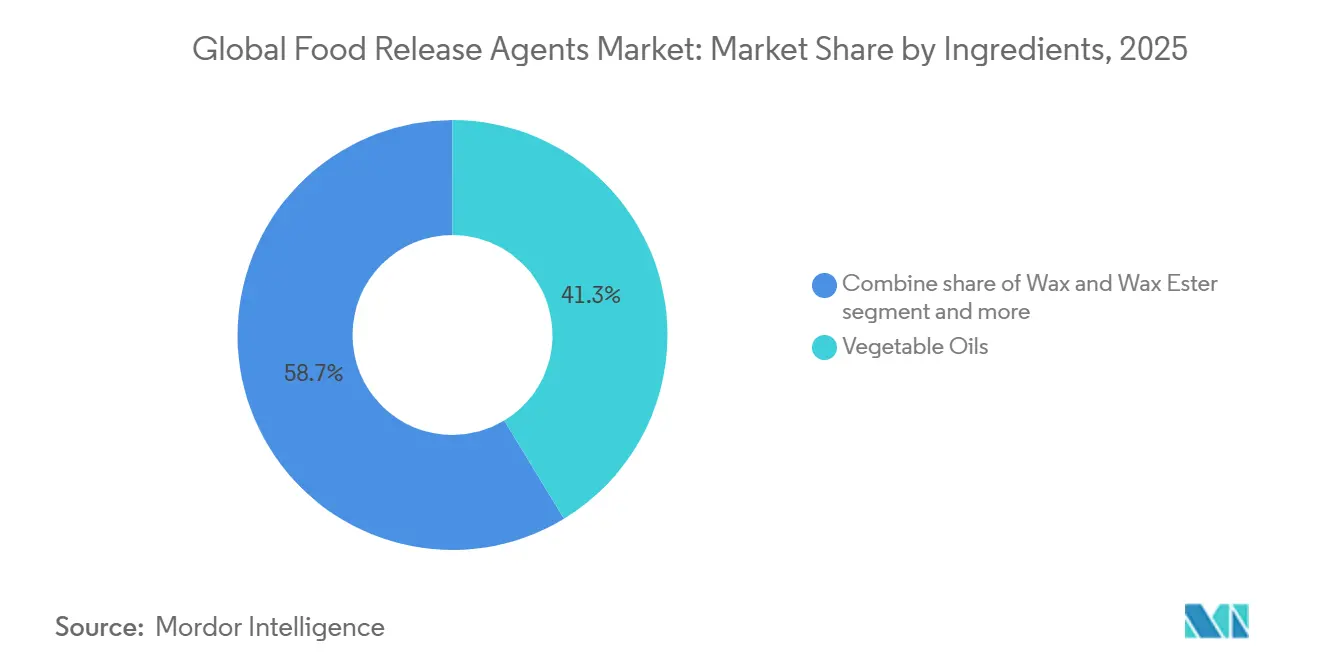

- 成分別では、植物油が2025年の成分構成の41.32%を占めていますが、ワックスおよびワックスエステルブレンドは2031年まで年平均成長率(CAGR)3.71%で推移する見込みです。

- 用途別では、ベーカリーが2025年に45.21%のシェアで数量リーダーの地位を維持しており、菓子は2031年まで年平均成長率(CAGR)3.74%で最も急速な成長を示す見込みです。

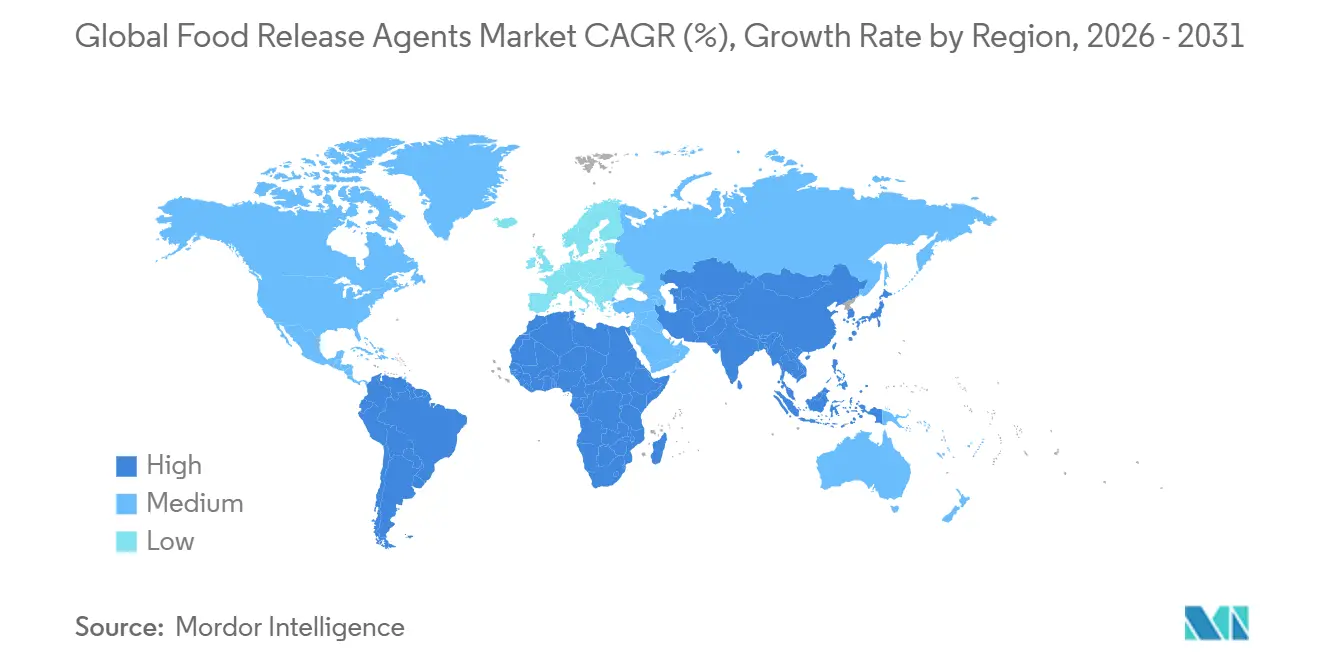

- 地域別では、アジア太平洋が2025年に食品離型剤市場シェアの33.21%を占め、2031年まで年平均成長率(CAGR)3.92%で他のすべての地域を上回る成長を示す見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の食品離型剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 粘着防止ソリューションを必要とするベーカリーおよび菓子セクターの拡大 | +0.8% | アジア太平洋および欧州に集中したグローバル | 中期(2~4年) |

| 利便性食品および即食食品の生産増加 | +0.7% | アジア太平洋、北米、中東およびアフリカ | 中期(2~4年) |

| 設備への付着を防ぐための剤を必要とする加工肉製造の急増 | +0.5% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 耐熱性および塗布効率を向上させる製剤の技術的進歩 | +0.6% | グローバル | 長期(4年以上) |

| 精密な産業用途向けのスプレー、液体、粉末形態のイノベーション | +0.4% | グローバル、北米および欧州での早期採用 | 中期(2~4年) |

| より優れた性能のための植物油および乳化剤ベース剤の開発 | +0.5% | グローバル、欧州での規制牽引 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

粘着防止ソリューションを必要とするベーカリーおよび菓子セクターの拡大

産業用ベーカリーおよび菓子加工事業の成長は、基本的な型の潤滑ではなく、自動化、テクスチャーの複雑さ、スループット最適化に焦点を当てた離型剤の需要変化を促進しています。世界の菓子加工設備市場は顕著な成長を経験しており、混合・ブレンド設備がインストール数でリードし、コーティング、エンロービング、成形システムが最も急速な採用率を示しています。自動化された生産ラインは、精密な投与を可能にし、ゾーン加熱・冷却界面での重合に耐え、シーズニングドリフトなしに数千サイクルにわたって一貫した性能を発揮する離型剤を必要としています。2025年5月、Vantage Specialty ChemicalsはOptiReleaseスイートを発売し、菜種油単独と比較して最大4倍の離型強度を提供すると報告されています。また、重合残留物を最小化することで、パングレーズの寿命を延ばし、交換頻度を低減します。テクスチャー主導のイノベーションはさらなる複雑さをもたらしており、消費者の71%がテクスチャーが菓子製品の楽しみに大きく影響すると示しています。ブランドは、クリーミーとクリスピーなどの対照的なテクスチャーをますます取り入れており、脂肪移行を防ぐための信頼性の高い脱型およびバリア特性を必要としています。この感覚体験への注目は、離型剤を単純な加工助剤から、製品構造と棚安定性に影響を与える不可欠な製剤成分へと高めています。

利便性食品および即食食品の生産増加

利便性食品製造は、レトルト殺菌および多層包装ラミネートと適合する耐熱性・非移行性離型剤化学品をますます採用しています。タイでは、即食食品産業が575の工場を運営し、年間531,800トンを加工しています。この生産量のうち52.9%が国内で販売され、47.1%が輸出されています。この産業は主に結晶化ポリエチレンテレフタレート(PET)トレイおよびレトルトパウチを使用しており、100度摂氏を超える殺菌温度および220度摂氏までの消費者による再加熱に耐えることができます。成形ツール、シール面、コンベヤーシステムに使用される離型剤は、これらの熱処理中に食品に移行したり、包装ラミネートのシール完全性やリサイクル可能性を損なう残留物を残したりしてはなりません。欧州連合規則2025/351は、食品接触プラスチックに使用される物質に対してより厳格な純度基準を導入しました[1]出典:欧州連合官報、「欧州委員会規則(EU)2025/351」、eur-lex.europa.eu。この規則は、高純度の文書化および定義された性能基準を伴う移行試験を義務付けており、特性が不明な非意図的添加物質を含む剤や、厳格な純度検証なしに廃棄物流から得られた剤を事実上排除しています。タイでは、中小企業(SME)が575の即食食品工場のうち548を占めています。これらの中小企業は、コストおよび文書化に関する重大な課題に直面しており、カスタム合成製剤よりも標準化された特性の明確な植物油およびレシチンブレンドの使用を促進しています。この規制および運用上の整合性が、確立された食品添加物ステータスを持つ植物由来剤の採用を促進しており、簡素化されたコンプライアンス経路を提供しています。

設備への付着を防ぐための剤を必要とする加工肉製造の急増

加工肉の操業では、タンパク質付着に対処し、衛生プロトコルに準拠し、米国農務省(USDA)の検査基準の下でアレルゲン交差汚染リスクを軽減する離型・粘着防止ソリューションが必要です。IFC Solutionsは、USDA検査施設でのネット、型、スクリーン、ラック、切断設備への使用向けに設計された濃縮EEZ-OUT製剤を提供しており、歩留まりの改善と傷のない製品外観の確保に注力しています。2025年6月、InterflonはFood Lube 3Hを発売しました。これは、国家衛生財団(NSF)3HおよびH1の二重認証を持つ合成エステル潤滑剤および離型剤です。この製品は、ペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)フリー、鉱物油飽和炭化水素(MOSH)/鉱物油芳香族炭化水素(MOAH)フリー、アレルゲンフリーであり、生地分割機、ナイフ、切断機構、食肉加工コンベヤーなどの食品直接接触用途を対象としています。業界はまた、衛生基準を高めるために食肉加工設備における無潤滑ベアリングシステムへの移行を進めています。例えば、igusは食肉平坦化ローラーのニードルローラーベアリングをポリマー平軸受に交換し、グリース汚染を排除し、攻撃的な化学薬品を使用した1日2回の高圧洗浄に耐えられるようにしました。これらの進歩は、タンパク質豊富な表面での効果的な粘着防止性能を維持しながら、国家衛生財団(NSF)認証、アレルゲンフリーラベリング、ハラールまたはコーシャー要件を満たす用途特化型離型剤に向けた業界全体のトレンドを浮き彫りにしています。

耐熱性および塗布効率を向上させる製剤の技術的進歩

耐熱性製剤は、極端な熱環境における離型剤の耐久性を向上させ、頻繁な再塗布の必要性を低減し、炭化や設備汚染などの問題を最小化しています。ゾルゲルスプレーコーティングによって合成されたポリメチルシルセスキオキサン薄膜は、400度摂氏までの温度で非粘着性能を示し、水接触角97.4%、焦げ付き食品残留物は未コーティング面と比較して2.7%に低減されています。これらの薄膜は400度摂氏で3時間性能を維持し、500度摂氏で分解しました[2]出典:英国王立化学会、「ゾルゲルスプレーコーティングによって合成されたポリメチルシルセスキオキサン薄膜の非粘着性能」、pubs.rsc.org。DuPontのMOLYKOTE 316シリコーン離型スプレーは、199度摂氏までの温度で酸化に耐える耐熱性フィルムを形成します。これは、ポリテトラフルオロエチレン(PTFE)またはペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)を意図的に含まずに、樹脂およびポリマーコーティングに関する米国食品医薬品局(FDA)21連邦規則集(CFR)175.300の要件に準拠しています。このスプレーはヒートシールバーに塗布され、蓄積を低減し、熱伝達を改善し、洗浄時間を短縮します。DÜBÖRのTrennaktiv PR 100 Zは、100%植物由来の高粘度剤であり、酸化防止性があり加熱可能で、非常に高温でも残留物を残しません。これは特に、フィレンツェ風ケーキやビースティングケーキなど、離型が難しい製品に対して、新品または洗浄済みの型の初期処理に特に効果的です。これらの先進的な化学品は、再塗布の頻度を低減し、熱伝達を改善することでエネルギーコストを削減し、腐食を加速させ火災リスクを高める炭化蓄積を防ぐことで設備寿命を延ばします。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 広範なコンプライアンス試験を必要とする厳格な食品安全規制 | -0.4% | 欧州、北米、アジア太平洋(輸出志向) | 短期(2年以内) |

| 天然および有機代替品の高い開発コスト | -0.3% | グローバル、欧州および北米で深刻 | 中期(2~4年) |

| 非生分解性合成化学品に対する環境上の精査 | -0.2% | 欧州、北米 | 長期(4年以上) |

| 多様な用途における耐熱性剤の製剤の複雑さ | -0.2% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

広範なコンプライアンス試験を必要とする厳格な食品安全規制

食品接触材料における規制強化は、コンプライアンスコストを増加させ、新しい離型剤化学品の市場投入までの時間を延長しています。欧州連合規則2024/3190は、食品接触を目的としたプラスチック、ワニス、コーティング、印刷インク、シリコーン、接着剤、イオン交換樹脂、ゴムにおけるビスフェノールA(BPA)および調和分類されたビスフェノールの意図的使用を禁止しています[3]出典:欧州連合、「規則2024/3190」、eur-lex.europa.eu。この規則には段階的な移行期間が含まれており、ほとんどの使い捨て品目については2026年7月、特定の繰り返し使用品目については2029年1月に終了します。これにより、製造業者は移行試験および供給業者の適合宣言を通じて代替化学品を検証することが求められます。欧州食品安全機関(EFSA)は2026年1月に食品添加物ガイダンスを更新し、段階的な毒性学的アプローチを導入しました。このアプローチは、新しいアプローチ方法論(NAM)および3R(代替、削減、改善)原則を優先し、ナノ粒子画分、脆弱な集団(生後16週未満の乳児を含む)、および異生物質の環境運命の評価を必要とします。さらに、環境安全性が正式にドシエ要件に統合されました。規則2026/245は規則10/2011の附属書Iを改正し、特定の移行限界値および最大含有量制限を持つ6つの新物質を追加しました。製造業者は現在、完成品試験だけでなく製剤記録を通じてコンプライアンスを実証する必要があり、負担が供給業者からの正確な原材料データへとシフトしています。タイなどの市場で即食食品製造を支配する中小企業(SME)は、不均衡な文書化および試験負担に直面しています。この状況は、完全なドシエを必要とする革新的な製剤よりも、既得承認を持つ確立された剤を有利にしています。例えば、中小企業はしばしば広範な試験を実施するリソースを欠いており、大規模製造業者と比較してコンプライアンスコストが約30%増加する可能性があります。

天然および有機代替品の高い開発コスト

耐熱性、移行限界値、棚安定性の観点で合成代替品と同等の性能を達成するバイオベース離型剤の開発には、相当な研究開発投資と長期的な検証サイクルが必要です。例えば、Kerry Groupは2025年に研究開発に3億1,400万ユーロを配分しました。これには、ライプツィヒへの新しいバイオテクノロジーセンターの設立、コークでの酵素生産能力の拡大、グラースでのカカオ風味能力の強化が含まれています。これらのイニシアチブは、離型および粘着防止用途に適応可能な発酵由来および酵素ベースの成分プラットフォームを支援しています。同様に、Archer Daniels Midland(ADM)は2026年1月に、ケンタッキー州アーランジャー施設を3,600平方フィート拡張するために2,600万米ドルを投資しました。この拡張により、原材料取り扱い能力が40%増加し、天然由来の色素および風味ソリューションをサポートするためのデジタル化および自動化が組み込まれました。この投資は、2025年の1,500万米ドルの先行投資に続くものです。これらの設備投資は、石油由来化学品を植物抽出物、発酵製品、または酵素的に改質されたデンプンなどの代替品に置き換える課題を浮き彫りにしています。これらの代替品は、クリーンラベル主張およびアレルゲンフリー認証を遵守しながら、同一の移行限界値、熱安定性、および塗布性能基準を満たす必要があります。小規模な製剤業者は、多年度の開発タイムラインおよび規制申請コストを管理するスケールを欠くことが多く、イノベーションが垂直統合された成分コングロマリットに集中し、市場への競争参入が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カテゴリー別:バイオベース剤が加工経済を再形成

バイオベース剤は2025年に市場シェアの68.12%を占め、2031年まで年平均成長率(CAGR)3.72%で成長すると予測されています。この成長は、規制コンプライアンス、コスト効率、クリーンラベルポジショニングを優先する製造業者が合成代替品よりもバイオベースソリューションを好む傾向によって促進されています。2025年、ACIグループによるDÜBÖR離型オイルの採用は、従来の剤と比較して製品使用量を最大80%削減することを実証しました。この採用はまた、ベーキングペーパーの必要性を排除または低減し、洗浄頻度とエネルギー消費を削減し、ビーガン、アレルゲンフリーのオプションを提供しました。植物由来ワックスの使用は、輸送および廃棄物フットプリントを削減しながら持続可能な調達を支援しました。2024年7月、AAKは米国食品医薬品局(FDA)からシアステアリンの一般的に安全と認められる(GRAS)承認を受けました。これは1998年以来初めての承認用途の拡大であり、シアステアリンをヤシ油と比較して飽和脂肪含有量が低い植物由来固体脂肪代替品として位置付けています。その用途には、ベーカリー製品、菓子フィリング、ナットおよびシードスプレッド、マーガリン、植物由来の肉および乳製品代替品が含まれます。

合成剤は市場シェアの低下を経験していますが、ニッチな用途での役割を継続しています。これには、極端な温度環境や、シリコーンベースの化学品が優れた非粘着性能を提供するシナリオが含まれます。例えば、DuPontのMOLYKOTE 316シリコーンスプレーは、製剤中にポリテトラフルオロエチレン(PTFE)またはペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)を意図的に含まないにもかかわらず、ヒートシールバーおよび高温食品加工設備向けに引き続き指定されています。

形態別:自動化が固体および粉末の採用を促進

液体製剤は2025年に市場シェアの55.12%を占めました。しかし、固体製剤は2031年まで年平均成長率(CAGR)4.01%という最も急速な成長を示すと予測されています。この成長は、製造業者が自動化された高スループット生産ラインに向けてスプレードライ粉末およびワックスベースシステムをますます採用していることによって促進されています。2025年5月に発売されたVantageのOptiReleaseスイートは、菜種油単独と比較して最大4倍の離型強度を提供し、重合残留物を低減してパングレーズ寿命を延ばし、パンおよびケーキ生産にすぐに適用可能です。ピザおよびその他の用途向けの専門ソリューションも計画されており、液体製剤を統合スプレー設備プラットフォームの一部として位置付けています。

固体および粉末フォーマットは、オーバースプレー制御、投与精度、乾式混合プロセスとの適合性などの課題に対処しています。さらに、改質シリコーンポリマーおよびアミドをベースとしたスリップおよびアンチブロックマスターバッチは、フレキシブルフィルム包装における摩擦係数を低減し、保管および巻き出し中のフィルム間付着を防止し、高い加工温度でも透明性を維持し滲出に耐えるペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)フリーの代替品を提供します。

成分別:ワックスエステルが台頭し、レシチンが統合

2025年、植物油は成分セグメントの41.32%を占め、ワックスおよびワックスエステルブレンドは2031年まで年平均成長率(CAGR)3.71%で成長すると予測されています。この成長は、規制承認および耐熱性やバリア特性などの機能的利点によって支えられています。主にレシチンである乳化剤は残りのシェアを占め、垂直統合サプライヤーを中心にますます統合されています。このトレンドは、Bungeが2026年3月にInternational Flavors and Fragrancesのレシチン事業を買収したことに続くものであり、大豆、ひまわり、菜種由来の液体、粉末、分画レシチンが追加されました。これらの製品は2024年に約2億4,000万米ドルの収益を生み出しました。

LorAnnのプロフェッショナル離型剤は、中鎖トリグリセリド油とレシチンを組み合わせており、菓子型離型、デンプンレスグミ生産、キャラメルのソリューションを提供しています。この製品はコーシャー、遺伝子組み換え生物(GMO)フリー、ビーガンとして販売されており、残留物蓄積を防ぐための軽いコーティングを強調した塗布ガイダンスが提供されています。ワックスベースシステムは、優れた耐熱安定性と植物由来食品マトリックスとの適合性により市場シェアを獲得しています。例えば、植物由来肉類似品に使用されたカルナウバオレオゲルは、調理損失をヤシ油対照と比較して約35%低い12.03%に低減しました。これらのオレオゲルはまた、より高い融点と粘度の温度感受性が大きいことに起因して、調理中の粘度と構造を維持しました。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:菓子のテクスチャーイノベーションがベーカリー数量を上回る

ベーカリー用途は2025年の需要の45.21%を占め、大量のパンおよびケーキ生産によって牽引されました。しかし、菓子セグメントは2031年まで年平均成長率(CAGR)3.74%で成長すると予測されており、テクスチャー主導のイノベーションとグミフォーマットの拡大によって支えられ、離型剤の仕様が高まっています。注目すべきことに、消費者の71%がテクスチャーを製品の楽しみの重要な要素として挙げており、67%が食感の新規性を求めています。これにより、菓子メーカーはクリーミーとクリスピー、柔らかくてスナッピー、またはムースフィルドバーなどの対照的なテクスチャーを取り入れるようになり、成分間の脂肪移行を防ぐための信頼性の高い脱型およびバリア特性が必要とされています。Mantrose GroupはMantroShieldを発売しました。これはグミコーティング用の無脂肪カプセル化酸ソリューションです。この製品は、酸味の強度を高め、酸の使用量を削減し、安定性を改善し、棚寿命を延ばすとともに、添加脂肪を排除することでよりクリーンなラベリングをサポートします。同様に、LorAnnのプロフェッショナル離型剤は、デンプンレスグミ生産、ハードおよびソフトキャラメル、その他の粘着性表面を持つ菓子向けに特別に販売されています。この製品は、菓子片と設備の両方への残留物を防ぐための軽い塗布を強調しています。

食肉および食肉製品は、より小さいながらも戦略的に重要な用途セグメントを代表しています。このカテゴリーでは、衛生、アレルゲンフリー認証、および国家衛生財団(NSF)登録がプレミアム価格設定を促進する重要な要素です。2025年6月に発売されたInterflonのFood Lube 3Hは、直接および偶発的な食品接触に対する国家衛生財団(NSF)3HおよびH1の二重認証を保有しています。これはペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)フリー、鉱物油飽和炭化水素(MOSH)/鉱物油芳香族炭化水素(MOAH)フリー、アレルゲンフリーであり、生地分割機、ナイフ、切断機構、ベーキング面、食肉および家禽加工などの用途を対象としています。この製品は、硬い残留物蓄積を残さずに高温での信頼性の高い性能を主張しています。

地域分析

アジア太平洋は2025年に市場シェアの33.21%を占め、主要セグメントとして台頭しました。この優位性は、即食食品製造の急速な成長、菓子加工インフラの進歩、利便性志向製品に対する消費者需要の増加に起因しています。例えばタイは、年間531,800トンを加工する575の即食食品工場を運営しています。このうち548は、結晶化ポリエチレンテレフタレート(PET)包装と適合するコスト効率の高い耐熱性離型ソリューションを必要とする中小企業です。これらのソリューションは、-40℃から220℃の温度範囲に耐え、100℃を超えるレトルト殺菌サイクルに耐える必要があります。Kerry Groupなどの企業は、インドネシアのカラワンに製造施設を開設し、南ジャカルタおよびドバイにイノベーションセンターを設立することで地域プレゼンスを強化し、ベーカリー、菓子、食肉、食事用途の生産および用途試験能力を強化しています。

最も急成長しているセグメントは、持続可能な原材料へのアクセスを改善し生産能力を拡大することを目的とした投資および合弁事業によって支えられています。AAKは、Kuala Lumpur Kepongとの合弁事業を通じて、マレーシアのジョホール州パシルグダンに特殊パーム分画プラントを建設しており、総投資額は3億スウェーデンクローナ(SEK)(約3,140万米ドル)です。2029年までに満稼働に達する予定のこの施設は、離型剤の前駆体として機能するカカオバター代替品および特殊脂肪に使用される高純度原材料へのアクセスを強化します。さらに、Cargillが2026年1月にカルナタカ州ダバンゲレのデンプンおよび甘味料事業をRiddhi Siddhi Gluco Biolsに売却したことは、インドのデンプン産業におけるポートフォリオ合理化を反映しています。このセクターは、マルトデキストリン、液体グルコース、トウモロコシ由来の副産物などの製品を通じて、乳化剤および離型剤サプライチェーンと交差しています。

北米および欧州を含む他の地域は、製剤改良義務および厳格な規制によって促進される残りのグローバル需要を占めています。米国では、消費者の80%以上がより健康的なオプションへの製品改良を支持しており、70%が認識可能な成分を好み、58%がより短い成分リストを求めています。このトレンドは、製造業者に合成加工助剤を植物由来代替品に置き換えるよう圧力をかけています。Archer Daniels Midlandは2026年1月に、ケンタッキー州アーランジャー施設を3,600平方フィート拡張するために2,600万米ドルを投資し、原材料取り扱い能力を40%増加させ、天然由来の色素および風味ソリューションをサポートするためのデジタル化および自動化を組み込みました。これは2025年に行われた1,500万米ドルの先行投資に基づいています。欧州では、欧州連合規則2024/3190、2025/351、2026/245などの規制変更により、ビスフェノールAが禁止され、食品接触プラスチックの純度基準が厳格化され、コメヌカワックスなどの新物質が承認されました。これらのコンプライアンス要件は、既得承認を持ち移行プロファイルが十分に特性化された確立されたバイオベース剤を有利にしています。

競争環境

市場は中程度の分散を示しており、垂直統合を追求するグローバルな成分コングロマリットと、ニッチな用途または地域市場に特化した専門製剤業者の組み合わせが特徴です。2026年3月、BungeはInternational Flavors and Fragrancesの大豆タンパク質濃縮物、レシチン、および圧搾事業を買収しました。これらの事業は2024年に約2億4,000万米ドルの収益を生み出しました。この買収により、Bungeの乳化剤ポートフォリオは大豆、ひまわり、菜種由来の液体、粉末、分画フォーマットを含むように拡大し、離型機能とタンパク質強化およびテクスチャー最適化を組み合わせた統合成分ソリューションを提供できるようになりました。

AAKは、Kuala Lumpur Kepongとの合弁事業を通じてマレーシアに特殊パーム分画プラントを設立することで上流統合を強化しました。このプロジェクトはスウェーデンクローナ(SEK)3億(約3,140万米ドル)の投資を伴い、2029年までに満稼働に達する予定です。このプラントは、離型剤の前駆体として機能するカカオバター代替品および特殊脂肪向けの持続可能な高純度原材料を確保することを目的としています。これらの動向は、純度、移行、クリーンラベル要件の進化する基準を満たすカスタマイズされた乳化剤および脂肪分画ブレンドを提供できるサプライヤー間の統合トレンドを示しており、油糧種子の調達および圧搾ネットワークを持たない製剤業者の参入障壁を高めています。

製剤改良義務に沿った酵素および発酵由来の離型技術には機会が残っています。例えば、Kerryは2025年に研究開発に3億1,400万ユーロを投資し、ライプツィヒへのバイオテクノロジーセンターの設立とコークでの酵素生産能力の拡大が含まれていました。これらのイニシアチブは、粘着防止および制御放出用途に適応可能なプラットフォームを支援しています。一方、小規模な製剤業者は、用途特化型イノベーションと統合スプレー設備ソリューションによって差別化を図っています。Vantage Specialty Chemicalsは2025年5月にOptiReleaseを発売し、菜種油単独と比較して最大400%高い離型強度を主張しています。この製品は、オーバースプレーを最小化し、歩留まり損失を低減し、ライン停止時間を短縮するように設計されたカスタマイズされたスプレー設備を含む包括的な離型ソリューションの一部として位置付けられています。

食品離型剤産業リーダー

Archer-Daniels-Midland Co.

Bunge Limited

Cargill Incorporated

AAK AB

Vantage Specialty Chemicals

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:ADMは、ケンタッキー州アーランジャーの風味施設を拡張・アップグレードするために2,600万米ドルを投資し、3,600平方フィートを追加し、原材料取り扱い能力を40%向上させ、食品・飲料の製剤改良需要の高まりに対応するためのデジタル化を強化しました。

- 2025年8月:Vantage FoodはMALLET CPG 1100スプレーシステムを発売し、産業用ベーカリーで離型剤を正確に塗布するためのPOSISPRAYスマートテクノロジーを組み込みました。このシステムは、リアルタイムのスプレー検証とモジュール機能を提供することで、オーバースプレー、廃棄物、脱パン失敗、ダウンタイムを最小化します。

- 2025年5月:Vantage Foodは、商業用ケーキ、パン、ピザ焼成向けの次世代離型剤のOptiReleaseスイートを発売し、最大4倍の離型強度、残留物の低減、パン寿命の延長、運用効率の改善を実現しました。

世界の食品離型剤市場レポートの範囲

食品離型剤は、焼成または焙煎後に調理容器から食品を分離することを促進します。市場はカテゴリー、用途、地域別にセグメント化されています。カテゴリー別では、合成およびバイオベース製品に分類され、形態別では固体および液体フォーマットが含まれます。成分に基づいて、市場は植物油、乳化剤、ワックスおよびワックスエステルタイプを包含しています。用途の観点では、ベーカリー、菓子、食肉および食肉製品、飲料、その他の食品カテゴリーをカバーしています。地理的には、市場は北米、欧州、アジア太平洋、南米、中東およびアフリカにセグメント化されています。市場規模は、上記のすべてのセグメントについて米ドルの金額および数量(トン)で算出されています。

| 合成 |

| バイオベース |

| 固体 |

| 液体 |

| 植物油 |

| 乳化剤 |

| ワックスおよびワックスエステル |

| ベーカリー |

| 菓子 |

| 食肉および食肉製品 |

| 飲料 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東およびアフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東およびアフリカその他 |

| カテゴリー別 | 合成 | |

| バイオベース | ||

| 形態別 | 固体 | |

| 液体 | ||

| 成分別 | 植物油 | |

| 乳化剤 | ||

| ワックスおよびワックスエステル | ||

| 用途別 | ベーカリー | |

| 菓子 | ||

| 食肉および食肉製品 | ||

| 飲料 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東およびアフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

バイオベース製剤は2031年までに食品離型剤市場でどのくらいの速さで成長しますか?

合成品を大幅に上回る年平均成長率(CAGR)3.72%で拡大すると予測されています。

高スループット自動化ラインでどのフォーマットが勢いを増していますか?

固体粉末およびワックスシステムは、より厳密な投与制御とオーバースプレーの低減により、年平均成長率(CAGR)4.01%を記録すると予測されています。

アジア太平洋が最も急成長している地域である理由は何ですか?

即食食品製造業者の密なネットワークと新しい菓子プラントが耐熱性・非移行性剤を必要とし、地域年平均成長率(CAGR)3.92%を促進しています。

欧州における剤の製剤に最も影響を与える規制変更は何ですか?

ビスフェノールAおよび関連物質を禁止する欧州連合規則2024/3190が、文書化された植物由来化学品への転換を促しています。

サプライヤーは食肉加工における厳格な衛生規則にどのように対応していますか?

ハラールおよびアレルゲンフリーラベルを満たしながらタンパク質付着を防ぐ、国家衛生財団(NSF)3H/H1二重認証取得済みのペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)フリーエステル潤滑剤を発売することによって対応しています。

最終更新日: