マイクロキャリア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.27 十億米ドル |

| 市場規模 (2031) | 3.01 十億米ドル |

| 成長率 (2026 - 2031) | 5.79% CAGR |

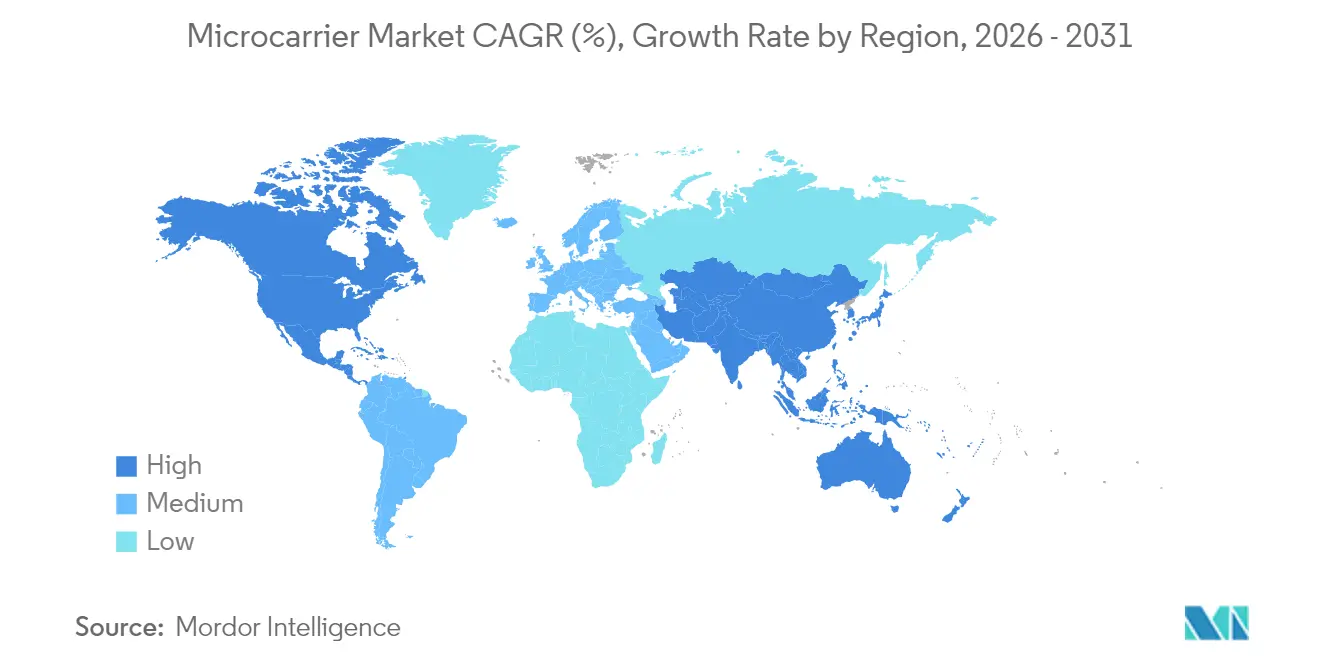

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

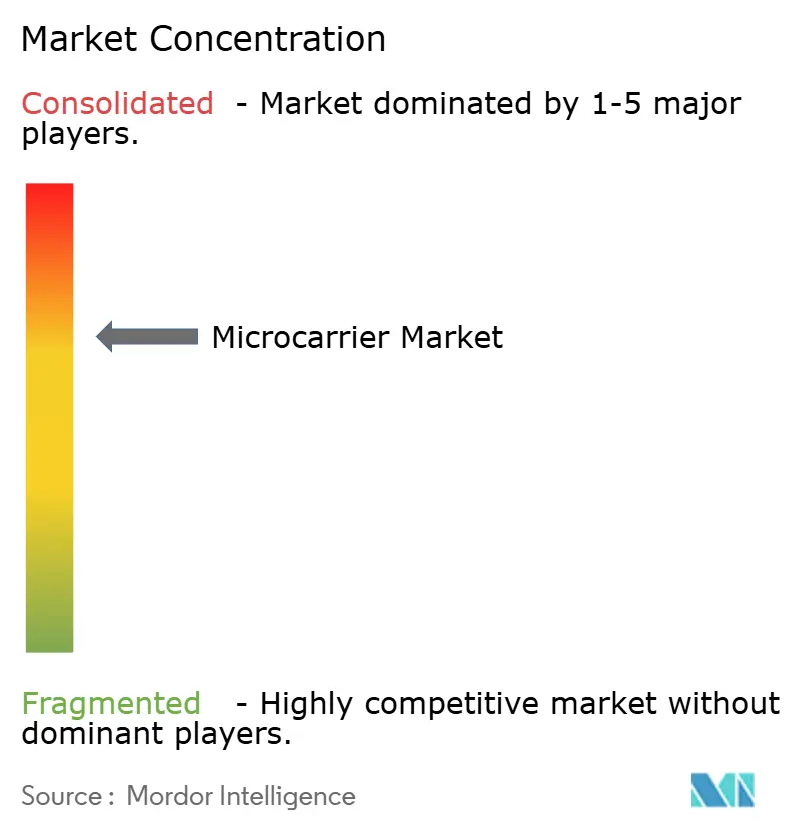

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイクロキャリア市場分析

2026年のマイクロキャリア市場規模は22億7,000万米ドルと推定され、2025年の21億5,000万米ドルから成長しており、2031年には30億1,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率5.79%で成長しています。需要は、細胞ベースのワクチン、より広範なバイオロジクスパイプライン、および高い細胞密度、小規模な施設フットプリント、低いユーティリティ消費を可能にする連続製造プラットフォームへの移行によって牽引されています。培養肉の研究開発への投資拡大が食用・生分解性基材への関心を加速させる一方、シングルユース型バイオリアクターと統合されたプロセス分析技術がバッチ間の一貫性を向上させ、切り替え時間を短縮しています [1]Ping Xia、"伊藤寒天(日本の凍結乾燥寒天)の伝統的な凍結乾燥法に基づく培養肉用バイオミメティック食用スキャフォールドの開発、" MDPI、mdpi.com。自動化、磁気分離、および熱応答性材料により、労働要件が最大40%削減され、商業運営におけるコスト抑制戦略を支援しています。これらの要因が総合的に、バイオロジクスの価格圧力やスケールアップの複雑さに関連する逆風にもかかわらず、マイクロキャリア市場を安定した成長軌道に維持しています。

レポートの主要なポイント

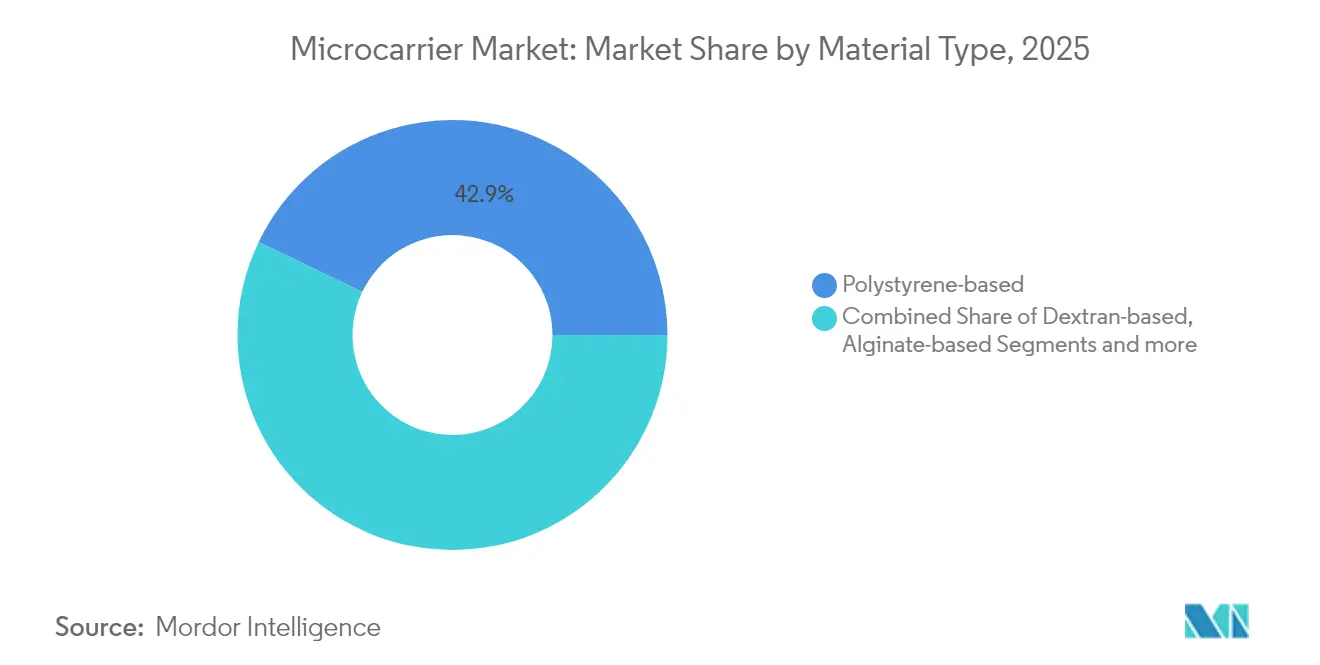

- 素材タイプ別では、ポリスチレン系キャリアが2025年のマイクロキャリア市場シェアの42.88%を占めてトップとなり、一方アルギン酸系キャリアは2031年にかけて年平均成長率6.55%で拡大しています。

- 用途別では、ワクチン製造が2025年のマイクロキャリア市場規模の38.55%を占め、細胞療法は2031年にかけて年平均成長率6.38%で成長すると予測されています。

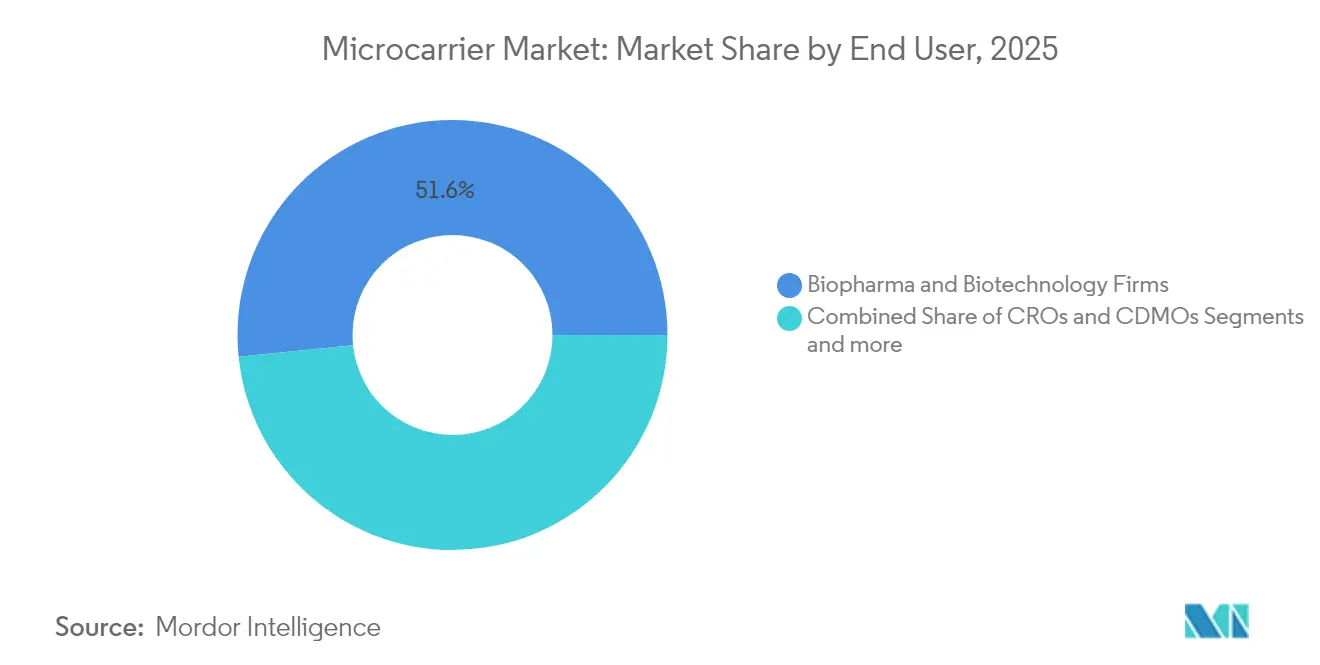

- エンドユーザー別では、バイオファーマおよびバイオテクノロジー企業が2025年のマイクロキャリア市場規模の51.62%を保有し、CROおよびCDMOは年平均成長率6.48%で拡大しています。

- 操業規模別では、商業規模施設が2025年のマイクロキャリア市場規模の57.05%を占め、パイロット規模プロジェクトは年平均成長率6.53%で増加しています。

- 地域別では、北米が2025年のマイクロキャリア市場シェアの42.31%を占め、アジア太平洋地域は2031年にかけて年平均成長率6.68%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルマイクロキャリア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 細胞ベースのワクチンおよび治療薬への需要 | +1.2% | 北米、欧州;アジア太平洋地域で拡大中 | 中期(2〜4年) |

| バイオロジクスおよびバイオシミラー製造能力の拡大 | +1.8% | グローバル;新興アジア太平洋市場で最も強い進展 | 長期(4年以上) |

| 細胞・遺伝子療法の研究開発への資金調達の急増 | +0.9% | 北米、欧州;アジア太平洋地域に拡大中 | 短期(2年以内) |

| シングルユース型バイオプロセスプラットフォームの採用 | +0.8% | 世界の主要バイオ製造拠点 | 中期(2〜4年) |

| 培養肉生産の成長 | +0.6% | 北米・欧州での早期採用;アジア太平洋地域でスケールアップ中 | 長期(4年以上) |

| 磁気・熱応答性キャリア | +0.5% | 世界の先進製造地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

細胞ベースのワクチンおよび治療薬への需要

加速されたmRNAおよびウイルスベクタープログラムは、懸濁培養の典型的な500〜800万細胞/mLをはるかに超える2,000万細胞/mL以上を達成できる接着細胞培養システムを必要としています。規制の合理化により、特定のモダリティの開発タイムラインが7〜10年に短縮され、スケーラブルなマイクロキャリアプラットフォームへの持続的な発注を促進しています。パンデミック時代の国内ワクチン製造能力への投資により、リアクターのフットプリントを最大70%縮小する最適化されたマイクロキャリアの役割が確立され、中小企業の資本制約が緩和されました。個別化医療パイプラインは柔軟な小バッチバイオリアクターを必要とし、マイクロキャリアの採用をさらに強化しています。これらの要因が総合的に、マイクロキャリア市場の予測CAGRに1.2パーセントポイントを加算しています。

バイオロジクスおよびバイオシミラー製造の拡大

バイオロジクスの収益は2025年に3,000億米ドルを超え、中国とインドの政府は過去2年間で150億米ドル以上をグリーンフィールドのバイオファーマ製造能力に投入しました。連続灌流システムは10倍の体積生産性と50%の培地節約を達成しますが、その高細胞密度運転は持続的なせん断に耐えられる堅牢なマイクロキャリアに依存しています。バイオシミラー開発者は、オリジネーターの培養条件を忠実に再現するキャリア化学を求めており、表面修飾精度の基準を引き上げています。BIOSECUREアクトにより西側諸国のアウトソーシングがインドのCDMOに向けられ、2024年には問い合わせ件数が40%以上急増し、マイクロキャリア市場のグローバルフットプリントが拡大しています。

細胞・遺伝子療法の研究開発への世界的な資金調達の急増

細胞・遺伝子療法へのベンチャー投資は2024年に120億米ドルを超え、GMP適合の動物成分不含キャリアが調達の優先事項となりました。熱応答性または磁気マイクロキャリアに連結された自動化収穫モジュールにより、オペレーター時間が30〜40%削減され、熟練労働力のボトルネックが緩和されています [2]Cellular Origins、"Cellular OriginsとFresenius KabiがCGT製造のスケーラブルな自動化のための開発契約を締結、" cellularorigins.com。同種「既製品」免疫療法プラットフォームは大規模な拡張を必要とし、開発者は複数の継代にわたって表現型を保持するキャリアを検証することを余儀なくされています。アジア太平洋地域およびラテンアメリカの新興施設は、国境を越えた規制申請を満たすためにグローバルに実証されたキャリアを要求するようになり、マイクロキャリア市場の地理的需要が拡大しています。

シングルユース型バイオプロセスプラットフォームへの移行

使い捨てバイオリアクターは新規バイオロジクス設備の60%以上を占めており、キャリアはガンマ線照射および長期冷蔵保存下で安定している必要があります。リアルタイムのプロセス分析技術統合により栄養供給プロファイルが最適化され、従来のバッチモードより生産性が15〜25%向上しています。洗浄バリデーションの排除により製造能力の20〜30%が解放され、バーチャルバイオテク企業やマルチクライアントCDMOにとって大きなメリットとなっています。規制当局はシングルユースエコシステムの汚染管理とトレーサビリティの強みをますます認識しており、採用障壁を取り除き、マイクロキャリア市場の成長を増幅させています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオロジクスおよび細胞ベース療法の高コスト | -0.7% | グローバル、新興市場で最も深刻 | 長期(4年以上) |

| キャリア培養におけるせん断応力および凝集の問題 | -0.5% | グローバル、特に大規模製造において | 中期(2〜4年) |

| 規制承認済み生分解性マイクロキャリアの不足 | -0.3% | グローバル、北米・欧州でより厳格な要件 | 中期(2〜4年) |

| 特殊ポリマーおよびコーティングのサプライチェーンの不安定性 | -0.2% | グローバル、ポリマー製造地域に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バイオロジクスおよび細胞ベース療法の高コスト

製造は細胞療法のエンドユーザー価格の40〜60%を占めており、低分子薬の典型的な10〜15%をはるかに上回っています。そのため新興市場の支払者は償還を制限し、施設建設を抑制し、新規マイクロキャリア設備への需要を低下させています。スケールアップはスケールメリットをもたらす一方で、中小企業が吸収しにくい検証コストも発生させ、商業化タイムラインを遅延させています。広範なキャリア特性評価により規制申請に200〜500万米ドルが追加される可能性があり、新規素材参入者を抑制し、マイクロキャリア市場の成長を鈍化させています。

キャリア培養におけるせん断応力および凝集の問題

1,000 Lを超えるリアクターでは、乱流渦が1 Paを超えるせん断を生じさせ、繊細な細胞株を損傷し、バッチ間5%未満という収率変動目標を達成できなくなる可能性があります。500 µmを超える凝集体は酸素供給を妨げ、オペレーターはコストのかかる低せん断インペラーやウェーブバッグ代替品を導入せざるを得なくなります。新しいポリマーコーティングやマイクロキャリアの形状は部分的な解決策を提供しますが、接着効率や収穫の容易さを犠牲にする可能性があります。これらのトレードオフにより広範なプロセス開発サイクルが必要となり、市場投入までの時間が延長され、マイクロキャリア市場のCAGR予測から0.5パーセントポイントが削減されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:アルギン酸系キャリアが持続可能性へのシフトを牽引

ポリスチレン系キャリアは、ウイルスワクチンおよびモノクローナル抗体ラインの長年の主力製品として、2025年のマイクロキャリア市場規模の42.88%のシェアを維持しました。その表面化学は十分に理解されており、ロット間の一貫性が高く、規制ファイルが成熟しているため、適格性確認のハードルが低くなっています。しかし、バイオファーマの環境への注目の高まりと培養肉生産者の台頭により、研究開発予算が生分解性のアルギン酸、キトサン、セルロース系バリアントに向けられています。アルギン酸系コホートは素材クラスの中で最速となる年平均成長率6.55%を記録しており、食用プロファイルとCa²⁺勾配下でゲル化する能力から恩恵を受けており、これは培養肉における筋繊維スキャフォールディングにとって貴重な特性です。

ハイブリッド製剤は現在、剛性のある合成コアと生体活性外層を融合させ、高せん断灌流運転中の機械的耐性を提供しながら、繊細な幹細胞に対して天然リガンドを提示しています。コラーゲン断片でコーティングされた磁気ポリスチレンコアにより自動分離と穏やかな剥離が可能となり、商業プラントでの収穫時間が30〜40%短縮されています。熱応答性ポリ-N-イソプロピルアクリルアミドシェルは、5℃の温度低下により酵素的損傷なしに細胞を放出し、細胞療法の効力に不可欠な膜結合タンパク質を保護します。化学的に定義された動物成分不含プロセスへの規制上の推進により、合成植物ハイブリッドへの需要がさらに刺激され、マイクロキャリア市場の成長モメンタムが維持されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:細胞療法製造が加速

ワクチン製造は2025年のマイクロキャリア市場規模の38.55%を吸収しており、インフルエンザ、ポリオ、そして最近ではmRNAベースのプラットフォームが抗原またはウイルス増殖のために接着細胞株に依存しています。数十年にわたるプロセス最適化により、挑戦者にとっての参入障壁が高く維持され、安定した需要が確保されています。しかし、CAR-T、間葉系間質細胞、人工多能性幹細胞、NK細胞にわたる細胞療法パイプラインが年平均成長率6.38%を牽引しており、他のすべてのユースケースを上回っています。同種「既製品」免疫療法の規制承認は、2週間未満のロットリリースタイムラインで1ロットあたり数十億個の細胞をバンクできるリアクターを必要とし、これは集中化されたマイクロキャリア培養によってのみ達成可能なベンチマークです。

センサーリッチな収穫スキッドを統合した自動化スイートは、インラインの洗浄、濃縮、充填・仕上げ活動をサポートし、CAR-T候補の静脈から静脈までの時間を20日から12日未満に短縮しています。下流では、食用性が培養肉キャリアの重要な設計パラメータとなりつつあり、テクスチャーや味を変えることなく分解または消費可能である必要があります。組織工学やオルガン・オン・チップを含む研究開発セグメントは、スケーラブルな概念実証研究のためにマイクロキャリアの採用を継続しており、マイクロキャリア市場の用途基盤を徐々に拡大しています。

エンドユーザー別:CDMOがアウトソーシングの波を取り込む

バイオファーマおよびバイオテク企業は2025年のマイクロキャリア市場規模の51.62%を占めており、知的財産の直接管理とカスタムプロセスソリューションの必要性を反映しています。しかし、大手製薬企業が後期段階および商業製造のアウトソーシングにより資本リスクを軽減するにつれ、CROおよびCDMOは年平均成長率6.48%という最も急速な上昇を経験しています。米国、欧州、インド、シンガポールのマルチテナント施設は現在、複数のマイクロキャリアタイプを委託在庫として保有し、技術移転タイムラインを12ヶ月から6ヶ月未満に圧縮するターンキー細胞培養スイートを提供しています。

機器大手との戦略的提携により、CDMOは独自の磁気または熱応答性キャリアをソフトウェア駆動の灌流スキッドと組み合わせ、エンドツーエンドの集中化ソリューションをパッケージ化しています。学術・産業連携により従来のユーザー境界がさらに曖昧になり、大学の橋渡し研究センターがGMP適合マイクロキャリアを採用して慈善的助成金やベンチャースピンアウトを誘致しています。特にパンデミック対策プログラムを追求する政府系研究所は、控えめながら安定した収益源を追加し、ユーザーカテゴリー全体にわたるマイクロキャリア市場の回復力を強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

操業規模別:パイロット規模がイノベーションを牽引

商業サイトは2025年のマイクロキャリア市場規模の57.05%を占めており、2,000 Lおよび5,000 Lの撹拌槽型バイオリアクターを運転する確立されたモノクローナル抗体およびワクチンフランチャイズによるものです。それにもかかわらず、細胞・遺伝子療法スポンサーが大規模プラントへのコミット前にワークフローを精緻化するにつれ、パイロット規模活動(50 L〜500 L)は年平均成長率6.53%を記録しています。パイロット規模での集中灌流運転は現在、過去の商業力価に匹敵しており、単一の大型タンクではなく小型の並列トレインへの意思決定を促し、このパラダイムは柔軟なシングルユース施設に適しています。

プロセス開発チームは、PAT対応リアクターと組み合わせた実験計画法ソフトウェアを使用して、数週間以内にキャリアタイプ、撹拌プロファイル、供給レジメンをスクリーニングし、治験薬申請から枢要試験への移行を加速しています。実験室規模システム(10 L未満)は概念実証の基盤であり続け、モジュール式ベンチトップリグが商業トレインの流体力学を模倣してスケールアップのリスクを低減しています。このマルチスケール統合がマイクロキャリアの重要性を確固たるものにし、マイクロキャリア市場が次世代バイオプロセスマップの中心であり続けることを保証しています。

地域分析

北米は2025年の収益の42.31%を獲得しており、成熟したGMPインフラ、堅調なベンチャー資金調達、およびグローバルな検証ベンチマークを設定することが多い規制当局との近接性に支えられています。熟練労働力の不足とプレミアムな運営コストにより企業はデュアルショアモデルへの移行を促されていますが、この地域は高付加価値の細胞・遺伝子療法においてリーダーシップを維持し、最も密度の高いマイクロキャリアイノベーションパイプラインクラスターの一つを保有しています。

アジア太平洋地域は年平均成長率6.68%で最も急速に成長している地域であり、政府補助金、低い労働コスト、およびバイオシミラー輸出の拡大に支えられています。中国は2024年にバイオファーマ産業パークに80億米ドル以上を割り当て、シードトレインから収穫までのマイクロキャリアプロセスを標準化する専用シングルユーススイートを備えています。インドのCDMO複合体は、米国のサプライチェーン法制に続いてインバウンドプロジェクト問い合わせが40%以上急増し、ハイデラバードおよびバンガロールでの製造能力拡張を促しています。日本と韓国は再生医療と細胞療法の商業化に注力しており、厳格な薬局方基準を満たすためにトレーサブルなサプライチェーンを持つ高度なキャリアを必要としています。

欧州は環境に配慮した安定した成長を示しており、循環経済指令が生分解性キャリアと閉ループ水システムを奨励しています。産業政策はドイツ、オランダ、アイルランドの連続製造パイロットプラントを支援し、エネルギーコストの上昇の中でもマイクロキャリア市場のモメンタムを維持しています。中東、アフリカ、南米の新興地域は、技術移転協定やモジュール式GMP施設を通じて基盤的な能力を構築しており、マイクロキャリア市場のフットプリントを徐々に拡大しています。

規制環境

細胞・遺伝子治療(CGT)バイオプロセッシングで使用されるマイクロキャリアは一般的に補助材料として扱われ、ISO 20399:2022に沿った要求事項の対象となる。米国では、FDA CBERガイダンスおよび広範なFDAの細胞・遺伝子治療関連ガイダンス群が、原材料の特性評価、トレーサビリティ、変更管理に関するスポンサーの期待を形成しており、これによりマイクロキャリア供給業者に対する文書化要件、特に動物由来原料フリーおよび化学的に規定された表面に関する要件が高まっている。

2026年5月、FDAはBLA申請に向けたヒト用CGT製品開発のための化学、製造、および管理(CMC)の柔軟性に関するガイダンスを最終化した。この枠組みは、強化培養およびペイシェント・スペシフィックな製造に使用される材料についてのパフォーマンスベースの適格性評価パッケージを支持する一方で、重要品質特性に影響を及ぼしうる抽出物・溶出物やその他の材料リスクへの注視を継続する。FDAが認めるコンセンサス標準(例えば、組織工学医療製品の原材料に関するASTM F2027-16)に沿った特性評価アプローチは、コンプライアンス戦略における重要な情報源であり続けている。

競合環境

上位10社のサプライヤーがグローバル収益の推定50%を占めており、中程度の統合を反映しています。既存企業は数十年にわたる表面化学データ、検証済みの品質システム、グローバル流通を活用し、マイクロキャリアポートフォリオを規制当局や大手製薬企業にとってリスクの低い選択肢として位置付けています。特許活動は磁気複合コア、熱応答性ハイドロゲルシェル、およびロットリリース予測のためのインラインアナリティクスと機械学習を統合した製造プロセスに集中しています。

戦略的提携が一般的であり、マイクロキャリア専門企業はセンサー、リアクター、自動化ベンダーと提携して、施設の立ち上げタイムラインを36ヶ月から24ヶ月未満に圧縮するプラグアンドプレイ型集中化パッケージを提供しています。持続可能性による差別化が高まっており、サプライヤーはESGを重視する欧州および北米クライアントからの入札を獲得するためにライフサイクルアセスメント、カーボンフットプリント、リサイクル可能性指標を公表しています。培養肉向け食用マイクロキャリアにはホワイトスペースの機会が残っており、パイロットプラント検証を達成したスタートアップはわずかであり、1日あたり3容器容量を超える灌流速度に対応した超せん断耐性キャリアにも機会があります。

適格性確認コストが顧客を複数年の供給契約に縛り付けるため、価格競争は限定的です。しかし、中国、インド、韓国の地域参入者がコモディティポリスチレンラインで既存企業より10〜15%安い価格を提示しており、確立された企業はハイブリッドキャリアとデジタルサービスでバリューチェーンを上昇させることを余儀なくされています。全体として、競争優位性を定義するのは生の価格ではなく技術の深さであり、マイクロキャリア市場の継続的な成長を支えています。

マイクロキャリア産業のリーダー企業

Thermo Fisher Scientific

Merck KGaA

Eppendorf AG

Danaher Corporation

Sartorius AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

商業規模でのワクチンおよびバイオ医薬品製造は、成熟した規制当局に馴染みのあるマイクロキャリア化学物質への需要を引き続き下支えしている一方、最も明確な空白領域は、強化された接着培養とクローズド自動化を組み合わせたワークフローにある。シードトレインの負担を軽減し、高密度撹拌槽および灌流ワークフローを支援し、プロセス分析技術の統合によりバッチ間の一貫性を向上させるプラットフォームを中心に、機会が最も強く存在しており、これは現在の運用に反映されているシングルユース化・連続製造への移行と一致している。

製品およびワークフローレベルでのイノベーションは、回収工程の簡素化とエンドツーエンドの物流にも余地を生み出している。ろ過を多用する工程を排除する溶解性・分解性マイクロキャリアや、付着、凍結保存、解凍を統合して解凍後のハンドリングを削減する、マイクロキャリア支援型の低温保存コンセプトは、実践的なターゲットである。従来のシードトレインを排除した統合型でスケーラブルな間葉系間質細胞製造プラットフォームに関する2026年発表の研究実証は、より高い体積生産性とより標準化された上流工程における活発な進展を示す一方で、せん断の不均一性や成長表面の不連続性に関する未解決のエンジニアリング課題も指摘している。こうしたギャップは、差別化されたキャリア設計と混合戦略のための余地を残している。

最近の業界動向

- 2026年3月:Cellevate ABは、ウイルスワクチン製造向けに専用細胞培養培地とCellevat3dナノファイバー・マイクロキャリアプラットフォームを組み合わせるため、InVitria Inc.と戦略的協業を締結した。この組み合わせは、培地とキャリアの性能を別個の投入物としてではなく単一のワークフローとして共同最適化することで、上流の収率と一貫性の向上を目指すものである。

- 2026年1月:Kurarayは、先行して発売していたSCAPOVA CLおよびSCAPOVA AS PVA系マイクロキャリアの米国での販売を開始した。この拡大により、一貫した材料供給とスケーラブルな処理を重視する再生医療やその他の接着細胞ワークフロー向けに、合成かつ生体適合性のあるマイクロキャリアへのアクセスが拡大する。

- 2025年7月:Sartoriusは、ヒト細胞ベースのマイクロ組織および3Dモデルの製造企業であるMatTekの買収を完了した。これら3Dバイオロジー能力の追加により、Sartoriusの開発・プロセス最適化に用いる先進的な細胞モデルに関する提供内容が強化され、マイクロキャリアを活用した生産に使用される上流ツールおよび材料を補完するものとなる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、マイクロキャリア市場は、バイオリアクターおよび関連の細胞培養ワークフローにおいてマイクロキャリア上で接着細胞を増殖させるために使用される製品から生じる価値として規模を算定しており、これには支援的な消耗品と、これらの用途向けに販売される選定されたラボ・生産設備が含まれる。

対象範囲の除外事項:細胞株、完成バイオ医薬品、および製造過程でマイクロキャリアが使用される場合であっても、受託製造サービス収益は除外する。

セグメンテーション概要

- 素材タイプ別

- ポリスチレン系

- デキストラン系

- アルギン酸系

- コラーゲン・ゼラチン系

- その他

- 用途別

- ワクチン製造

- 細胞療法

- その他

- エンドユーザー別

- バイオファーマおよびバイオテクノロジー企業

- CROおよびCDMO

- 学術・研究機関

- その他

- 操業規模別

- 実験室規模

- パイロット規模

- 商業規模

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、マイクロキャリアが購入・消費される需要環境をマッピングすることから始まり、その後、供給側のシグナルと結び付けられる。バイオ医薬品およびワクチンに関する米国FDAデータベース、資金提供を受けた細胞・遺伝子治療研究に関するNIHやその他の助成金交付ポータル、スケールアップの必要性に影響を与える細胞治療・ワクチン治験の流れに関するClinicalTrials.govなどの公開情報源の種類を参照する。

前提条件の妥当性を保つため、ワクチンプログラムに関する世界保健機関、研究開発強度や製造指標に関するOECDおよび各国統計機関、マイクロキャリア材料およびコーティング表面における技術動向を把握するためのUSPTOや類似の特許出願なども確認する。企業の年次報告書、投資家向けプレゼンテーション、プレスリリースは、価格動向や生産能力に関する発表の解釈に役立つ。製品コーディングが可能な場合には、企業財務、特許分析、出荷レベルの貿易情報について、有料サブスクリプションを選択的に利用する。これらの例は網羅的なものではなく、データポイントの収集、パターンの検証、未解決の疑問の明確化のために追加の公開情報源も確認した。

一次インタビューおよび調査

一次調査での議論は、デスクリサーチの情報から構築した内容を検証するために用いられ、特にマイクロキャリアがどのように選定されるか、消耗品がどのくらいの頻度で再発注されるか、設備投資が研究開発からプロセス開発、商業規模への移行をどのように追跡するかに焦点を当てる。供給業者、バイオプロセスのユーザー、流通チャネル全体にわたる関係者と対話する。このグローバル市場については、地域ごとの採用タイミングと価格実現状況を一貫して比較できるよう、APAC、EMEA、およびアメリカ大陸をカバーしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | CXO:16% | APAC:46% |

| ミドルティア:47% | 機能/部門リーダー:31% | EMEA:31% |

| 小規模プレイヤー:22% | マネージャー:53% | アメリカ大陸:23% |

市場規模算定と予測

市場規模の算定は、トップダウンとボトムアップの両方のチェックを組み合わせて構築されている。トップダウン手法では、バイオプロセッシングおよびスケールアップ活動全体における接着細胞培養のフットプリントから需要を再構築し、その後、マイクロキャリア、関連消耗品、および支援的なラボ・生産設備に支出を配分する。モデルを実用的なものとするため、関連する臨床試験の件数とステージ構成、バイオ医薬品・ワクチン製造の強度、シングルユース・バイオリアクターへの移行、そしてマイクロキャリアを使用する接着細胞プロセスの割合(代替フォーマットとの比較)といった入力値を追跡する。

結果は、主要消耗品のサンプル価格ポイント、1回の実行あたりの使用頻度、および設備バンドルが典型的にマイクロキャリアワークフローとともにどのように販売されているかに関するチャネルチェックを含む、選択的なボトムアップ近似によって裏付けられる。小規模国や初期段階の用途について入力データが不足している場合には、研究開発支出やバイオ製造活動に紐づいた代替比率でギャップを処理し、その後インタビューを経て調整する。

予測にあたっては、細胞・遺伝子治療のスケーリングのペース、ワクチンプログラムの変動性、材料イノベーションに応じて採用状況が柔軟に変動できるよう、シナリオ分析を用いる。時系列は、シグナルが安定している場合には指数トレンドを用いて平滑化される。最終的な成長率は、生産能力の増強、調達サイクル、および予想される価格推移について専門家が現実的と考える水準と照合される。

データ検証と更新サイクル

検証は、1つの弱いデータポイントが結果を左右しないよう、複数の層で実施される。モデル化された合計値を、地域のバイオ製造拡大、資金調達・治験の勢い、消耗品と設備に関する調達パターンの観測結果などの独立したシグナルと比較し、データのストーリーと一致しない急激な変動があれば調査する。

承認前に、モデルと前提条件は段階的なアナリストレビューを経て、インタビューのフィードバックがデスクリサーチのシグナルと矛盾する場合や、価格・構成比の変化が異常に見える場合には、フォローアップの照会が行われる。レポートは毎年更新され、重大な事象が発生した場合には中間更新が行われるほか、クライアントが公開時点で最新の見解を受け取れるよう、納品前の最終確認が実施される。

他の公表推定値と比較したMordor Intelligenceのマイクロキャリア市場規模

マイクロキャリアの公表市場規模は、テーマが同じように聞こえても、大きくかけ離れて見えることがある。各推定値は、何をカウントするか、そして採用がどれほどの速度で拡大すると想定するかについて、それぞれ異なる線引きを行っている。この表は、この差異が通常、対象範囲の選択、基準年の整合性、および消耗品と設備が価値算定でどのように扱われるかに起因することを示すのに役立つ。

ベンチマーク表は、より高い2026年の値を示している。Mordor Intelligenceのモデルでは、市場にはマイクロキャリアビーズだけでなく、同じ接着細胞成長ワークフローで使用される関連設備・消耗品(例えば、バイオリアクター、試薬、細胞カウンター、培養容器)も含まれており、これにより、製品のみに限定したより狭い読み取りと比較して、合計値が押し上げられる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.27 B (2026) | |

| 業界出版社A | USD 1.95 B (2024) | 異なる基準年を使用しており、市場をコアなマイクロキャリアと反復的な消耗品により近い形で提示している可能性があり、設備は別項目として扱われるか、または部分的にしか捕捉されていないため、ワークフロー主導の対象範囲と比較して合計値が下方にシフトする。 |

| 調査会社B | USD 1.68 B (2024) | 消耗品が優勢で設備が小さいとする製品分割的な見方に依拠しており、予測経路もより積極的であるため、採用に関する前提条件や価格推移により、長期的な数値がより速く上昇する場合でも、開始値は低くなり得る。 |

全体として、この比較は2つの実務的な要因、すなわちマイクロキャリアワークフローの周辺で何がカウントされるか、そしてどの年が見出しの数値に用いられるかを示している。入力値を観測可能なバイオプロセス活動に紐付け、同じ用途の中で消耗品と設備を明確に区別することにより、最終的な市場規模は監査や地域間での再現がより容易になる。

レポートで回答される主要な質問

マイクロキャリア市場の現在の規模はどのくらいですか?

マイクロキャリア市場規模は2026年に22億7,000万米ドルに達し、2031年までに30億1,000万米ドルに成長すると予測されています。

マイクロキャリア市場を支配している素材は何ですか?

ポリスチレン系キャリアが2025年のマイクロキャリア市場シェアの42.88%を占めてトップとなっており、確立された規制上の受け入れが背景にあります。

アジア太平洋地域が最も急速に成長している地域である理由は何ですか?

バイオプロセスインフラへの80億米ドルを超える政府投資、低い運営コスト、バイオシミラーの拡大が相まって、アジア太平洋地域で年平均成長率6.68%を牽引しています。

磁気マイクロキャリアはどのように製造効率を向上させていますか?

磁気コアによりインライン分離が可能となり、収穫サイクルを数時間から数分に短縮し、労働コストを最大40%削減しています。

大規模マイクロキャリア培養を制限する課題は何ですか?

1,000 Lを超えるリアクターでの高いせん断応力と細胞・キャリア凝集が細胞を損傷し収率を低下させる可能性があり、高度なインペラー設計や特殊なキャリアコーティングが必要です。

シングルユース技術は将来の需要にどのような影響を与えますか?

新規バイオロジクス施設の60%以上が使い捨てシステムを採用しており、ガンマ線照射およびリアルタイムアナリティクスに対応したキャリアがマイクロキャリア市場のシェアを拡大していく見込みです。

最終更新日: