メキシコ電子商取引市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

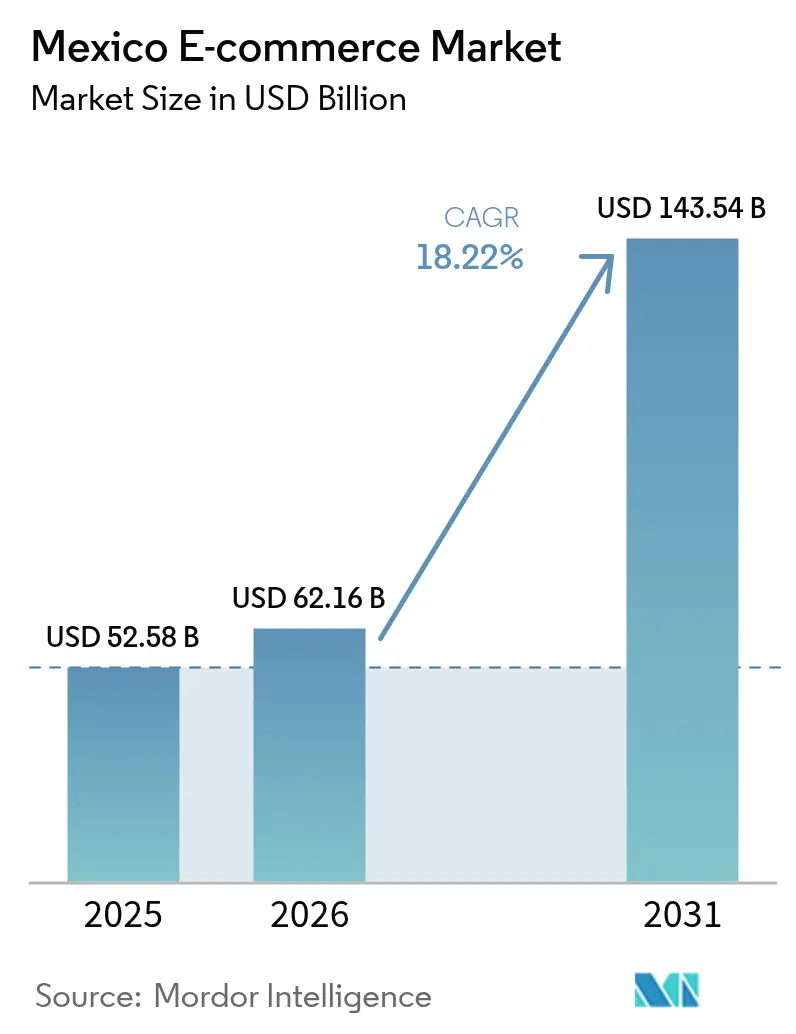

| 基準年の市場規模 (2025) | 52.58 十億米ドル |

| 市場規模 (2026) | 62.16 十億米ドル |

| 市場規模 (2031) | 143.54 十億米ドル |

| 成長率 (2026 - 2031) | 18.22% CAGR |

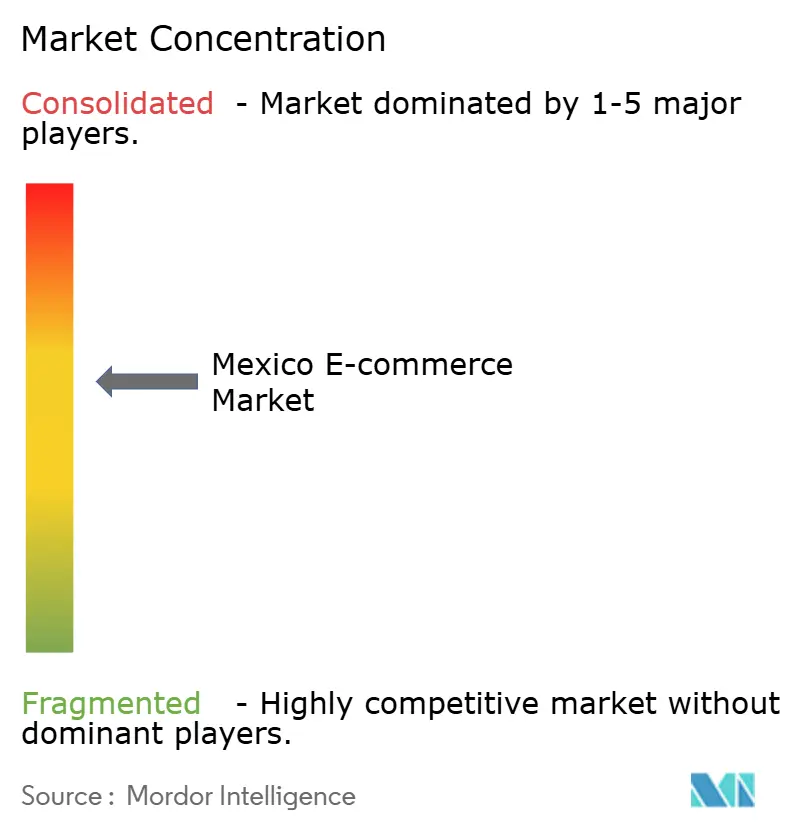

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ電子商取引市場分析

メキシコ電子商取引市場規模は、2025年の525億8,000万米ドルから2026年には621億6,000万米ドルに成長し、2026〜2031年の18.22% CAGRで2031年までに1,435億4,000万米ドルに達すると予測されています。2024年には携帯電話がオンライン購入全体の78.5%を牽引し、インターネットアクセスは6歳以上の居住者の83.1%をカバーしており、ハンドヘルドデバイスからの購買が増加するデジタル社会であることが浮き彫りになっています。[1]INEGI、「ENDUTIH 2024 RR」、inegi.org.mx 非条約国からの輸入に対する新たな19%宅配関税が競争環境を再編し、主に中国の販売事業者にコンプライアンスコストを課しました。資金力のある小売業者は資本コミットメントで対応し、Walmart MexicoとAmazonはそれぞれネットワーク拡張、倉庫整備、ラストワンマイルカバレッジに60億米ドルを拠出しました。デジタルウォレットが21.1% CAGRで進展する中、決済環境は進化を続け、消費者のシームレスなチェックアウト体験への需要が反映されましたが、一方で現金が取引の88%を依然として占めています。また、COFECEは2つのマーケットプレイスがベンダーベースの85%超と購買者の61%を支配していることを明らかにし、規制監督が強化される集中した環境を示しました。

主要レポートのポイント

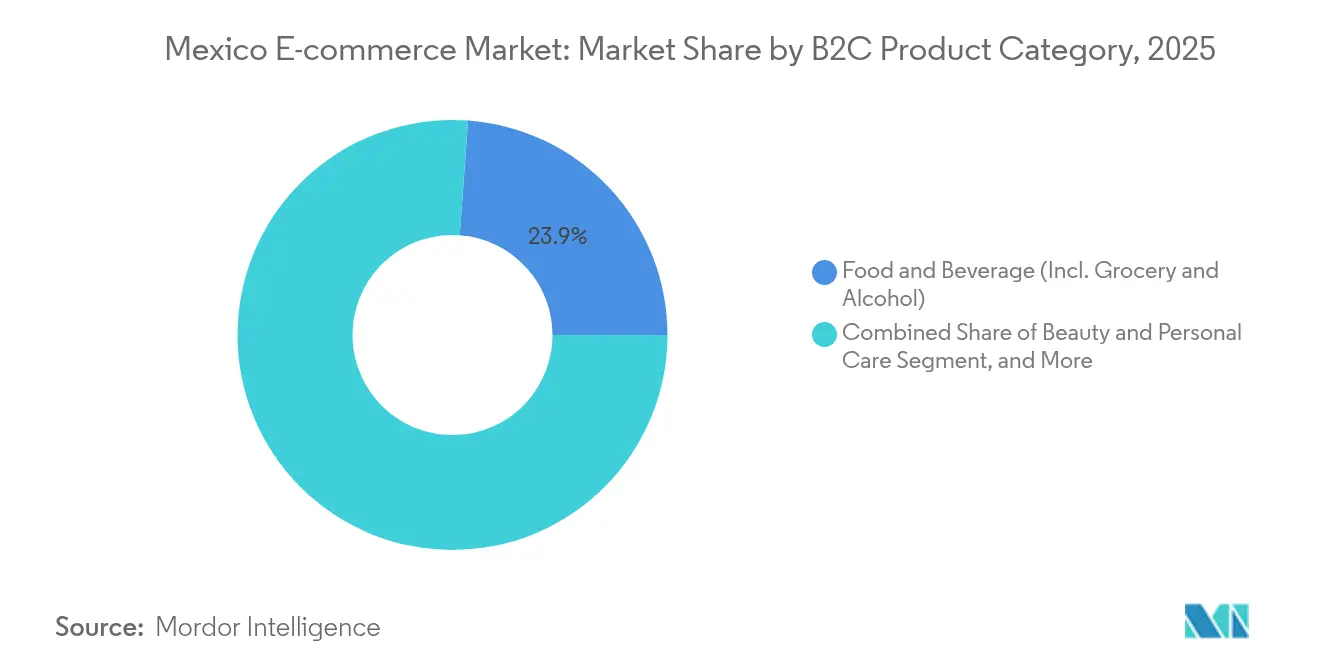

- 製品カテゴリー別では、食品・飲料が2025年の売上シェアで23.85%をリードし、民生用電子機器は2031年にかけて19.45% CAGRで成長する見込みです。

- 決済方法別では、クレジットカード・デビットカードが2025年のメキシコ電子商取引市場シェアの45.65%を占めていますが、デジタルウォレットは同期間に20.65% CAGRで拡大すると予測されています。

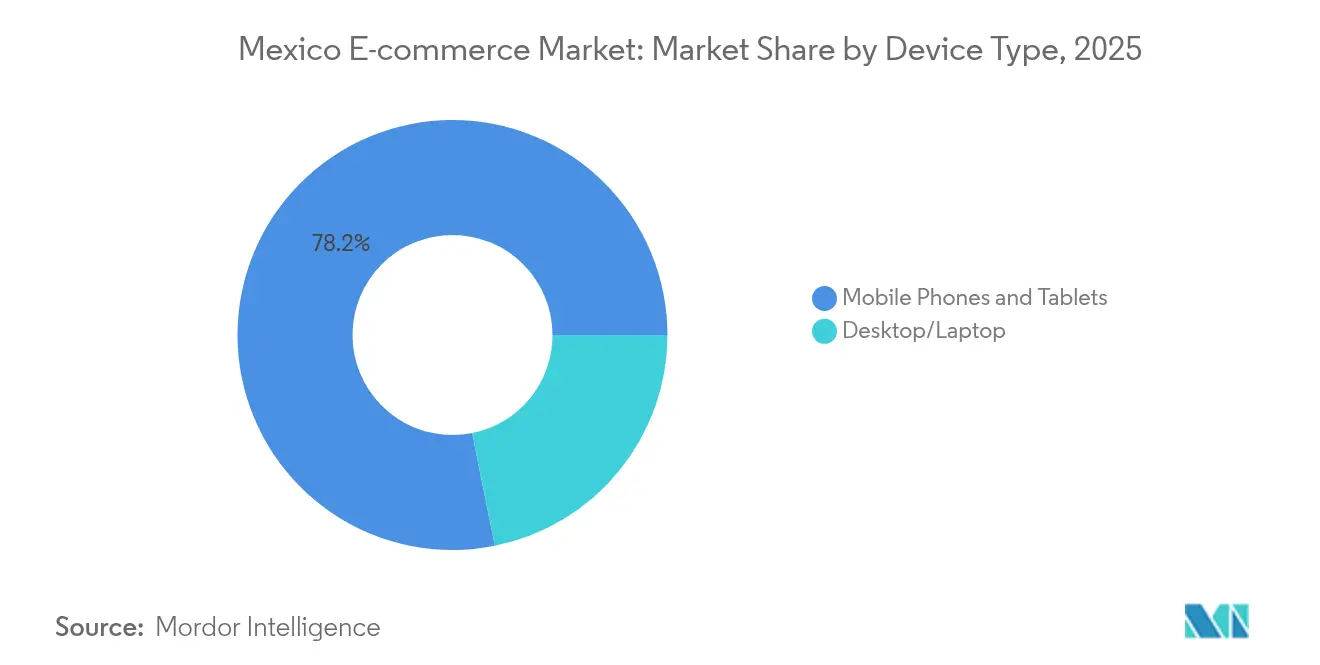

- デバイスタイプ別では、携帯電話が2025年のメキシコ電子商取引市場シェアの78.15%を占め、2031年に向けて19.05% CAGRで成長しています。

- B2B電子商取引別では、卸売消費財が2025年のメキシコ電子商取引市場規模の40.75%を占め、オフィス・IT機器は2026〜2031年の間に20.08% CAGRで上昇すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

メキシコ電子商取引市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への%影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| Z世代とミレニアル世代のモバイルコマースを促進するスマートフォンの普及拡大 | +4.2% | メキシコシティ、グアダラハラ、モンテレイ | 短期(2年以内) |

| デジタルウォレットおよびカードの採用拡大 | +3.8% | 全国の都市部回廊 | 中期(2〜4年) |

| 中小企業におけるリアルタイム決済プラットフォームの受容 | +2.9% | 商業ハブ | 中期(2〜4年) |

| 第2層・第3層都市へのオムニチャネル展開 | +2.1% | プエブラ、レオン、ティファナ | 長期(4年以上) |

| 金融包摂の強化 | +3.4% | 農村部および都市周辺部 | 長期(4年以上) |

| デジタルリテラシーの向上 | +1.8% | 農村地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Z世代とミレニアル世代のモバイルコマースを促進するスマートフォンの普及拡大

スマートフォンはインターネット接続の97.2%を占め、2024年には購入の78.5%を牽引し、メキシコ電子商取引市場をモバイルファーストモデルへと推進しました。2018年から2020年の間に、Mercado Libreはモバイルデバイスから注文されたおもちゃの注文数が352%急増したと記録しており、若い世代がスマートフォンをデフォルトの購買チャネルとして活用していることを示しています。パフォーマンスのギャップも依然として存在し、モンテレイは5Gで55.17 Mbpsの速度を記録した一方、メキシコシティは30 Mbpsにとどまり、メキシコ電子商取引市場全体で異なるユーザー体験を形成しています。フィンテックアプリは閲覧から購買への転換を助け、非銀行製品ユーザーが7,000万人を超え、2027年までに8,600万人に達すると予測されていることがその証拠です。小売業者も迅速に対応し、Liverpoolは2022年にモバイルアプリのアクティブユーザーが36.6%増加し、デジタル販売の貢献が前年比23.1%増加したと発表し、モバイルの戦略的価値を確認しました。

デジタルウォレットおよびカードの採用拡大

キャッシュレス取引は2025年に80%急増し、年間1兆9,000億件の取引に達すると予測されており、メキシコ電子商取引市場全体での電子チェックアウトへのシフトが加速しています。MercadoPagoは20,000店舗での現金入出金機能を開始し、現金優先のユーザーをデジタルの輪に取り込みました。2024年には770社以上のフィンテックスタートアップが国内に存在し、18.9%の拡大を記録して、新しいウォレット体験を日常商取引のより深い部分に浸透させました。[2]J.P. Morgan Payments、「LATAMの決済環境は急速に進化している」、jpmorgan.com パートナーシップも一般化し、KueskiはBBVAと提携して、クレジットカードを持たない成人の70%に対して後払い(BNPL)を促進し、メキシコ電子商取引市場の顧客ファネルを直接拡大しました。一方、中央銀行のSPEIプラットフォームは主流の地位を確立し、国民の10人中6人がリアルタイム送金に利用しています。

中小企業におけるリアルタイム決済プラットフォームの受容

デジタル決済を採用した中小企業は2014年の50万社から2023年までに500万社に増加し、CoDiやSPEIといった即時決済ツールがいかに不可欠になったかを示しています。CoDiの手数料無料QR機能はコストを低下させ、中小規模の加盟店が重いインフラ投資なしにメキシコ電子商取引市場に参入できるようにしました。低所得自治体ではアグリゲーター端末が普及し、プロバイダー数は10年未満で21社から52社に増加し、より深い金融包摂を示しています。OXXOはPrismaのSaaSデータスタックの導入後に業務上の恩恵を示し、22,000店舗にわたる照合コストを削減しました。これらの変化は総合的に、キャッシュコンバージョンサイクルを短縮し、チェックアウト速度を向上させ、メキシコ電子商取引市場での離脱を減少させました。

第2層・第3層都市へのオムニチャネル展開

小売業者はダークストア、宅配ロッカー、軽量な配送拠点をプエブラ、レオン、ティファナに展開することで大都市圏を超えてフルフィルメントネットワークを拡張し、メキシコ電子商取引市場に新たな顧客層を引き込みました。Walmart Mexicoは2024年に155店舗を新規開店し、その多くはBodega Aurreraブランドで、オフライン食料品とアプリベースの注文を組み合わせ、価値志向の家族層にリーチしました。StarLinkとMercado Libreの提携により、MX 8,300(484.43米ドル)の衛星ブロードバンドキットと月額MX 1,100(64.20米ドル)の費用で、遠隔地でのラストワンマイル接続が実現可能になりました。IKEAのグアダラハラへの2店舗目の出店は地域倉庫カバレッジを強化し、近郊のプエブラでは配送時間を短縮するための電子商取引ハブが建設中でした。これらの取り組みは物流マップを再構成し、地域に特化した品揃えを可能にし、メキシコ電子商取引市場リーダーへのブランドロイヤルティを深めました。

制約の影響分析*

| 制約 | (〜) CAGR予測への%影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 代金引換 (COD)への依存による返送(RTO)コストの上昇 | -2.8% | 全国的、 農村部および低所得地域に集中 | 中期 (2〜4年) |

| 連邦幹線道路沿いの高い荷物盗難率による保険料の上昇 | -1.9% | 連邦 幹線道路回廊、州間物流ルート | 短期 (2年以内) |

| COFECE 独占禁止調査によるマーケットプレイスコンプライアンスの不確実性 | -1.5% | 全国的、 主要マーケットプレイス事業者に影響 | 短期 (2年以内) |

| 農村部メキシコの限られたブロードバンドアクセスが市場成長を制限 | -1.2% | 農村部 メキシコ、南部および南東部の州 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

代金引換への依存による返送コストの上昇

2024年においても、オンライン販売の88%が依然として現金で支払われており、メキシコ電子商取引市場全体で高い失敗率、逆物流、追加手数料を引き起こしています。成人の半数が銀行口座を持たず、70%がクレジットカードを持たないため、加盟店はラストワンマイルリスクを高めるCODワークフローを維持せざるを得ません。中国プラットフォームからの荷物がサードパーティの配送業者によって誤取り扱いされた際に苦情が急増し、メキシコ電子商取引市場で高コストの返送請求や摩擦を引き起こしました。Walmartはデジタルバスケットの店頭現金払いを1,000のオンデマンドユニットと1,400の受取ポイントで可能にすることで反撃し、一部の買い物客をハイブリッド購買ジャーニーに移行させることに成功しました。OXXO PayやMercadoPagoの現金キオスクなどのフィンテック回避策は段階的な緩和をもたらしましたが、それでも加盟店の業務の複雑さを増大させました。

連邦幹線道路沿いの高い荷物盗難率が保険料を引き上げている

小売盗難(主にトラックの強奪や荷物の窃取)は企業に年間推定MX 100億〜140億(5億8,000万〜8億1,200万米ドル)のコストをもたらし、ピークシーズンには最大50%急増します。電子機器やブランドファッションが主要ターゲットとなり、メキシコ電子商取引市場の正規販売者から収益を吸い取るインフォーマルな路上市場に流れています。配送業者は保険料を引き上げ、配送ルートを変更し、護衛サービスへの投資を行い、これらすべてがフルフィルメントコストを押し上げ、配送約束の窓口を長期化させました。ハリスコ州とベラクルス州は不均衡なほど多くのインシデントを記録し、加盟店はAIベースの在庫追跡と改ざん防止パッケージングの導入を促進しました。これらのシステムはトレーサビリティを向上させましたが、メキシコ電子商取引市場全体で利益率を圧迫する新たな資本支出を課しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

B2C製品カテゴリー別:食品がデジタル食料品革命を牽引

食品・飲料は2025年の売上の23.85%を占め、メキシコ電子商取引市場における食料品の優位性を確固たるものにしました。一方、民生用電子機器は製造業の深みを背景に2026〜2031年の19.45% CAGRを目標としています。家庭の半数以上が地元産品を好む中、オンライン食料品業者は廃棄を削減し鮮度認知を高めるために在庫のローカライゼーションを強化しました。Rappiはスーパーアプリへと進化し、社内生産性を25%向上させ、レストランのオンボーディング時間を短縮し、カタログを流動的かつ適切に保ちました。美容・パーソナルケアはオンライン美容注文の77.9%を引き起こし、家庭用品は次いで45.8%を占め、メキシコ電子商取引市場が日常的な定番品の主要チャネルとしての地位を確立しました。

民生用電子機器はメキシコの輸出志向の工場を活用し、Liverpoolは電子機器の品揃えを深化させた際にデジタル収益が20.9%増加し、Home Depotは大型商品を強化するオムニチャネルインフラに13億米ドルを約束しました。ファッションは完成アパレルに対する35%の輸入関税と格闘し、サプライチェーンの転換を余儀なくされ、成長期待を鈍化させました。GAIA Designなどの家具加盟店はニアショアリングを資本化するための新たな資金を獲得し、迅速配送を求める中上位消費者を対象としました。全体として、変化するバスケット構成と関税構造は、メキシコ電子商取引市場でシェアを拡大しようとする事業者にとって機動的なカテゴリー管理を求めました。

注記: 個別セグメントのシェアはレポート購入後に入手可能

決済方法別:デジタルウォレットが金融包摂を加速

カードはオンライン支出の45.65%を維持しましたが、デジタルウォレットは20.65% CAGRで急成長し、メキシコ電子商取引市場全体でチェックアウトのあり方を書き換えています。デビットはカードベース購入の約60%を占め、BNPLは32%の年間成長を記録し、Kueskiは18ヶ月でローン件数を倍増させて2,000万件に達しました。Amazonはこのトレンドを取り込み、従来の信用審査を回避する最大12回の隔週払い分割払いのためにKueski Payを組み込みました。OXXOや7-Eleven で換金できる現金バウチャーは、銀行口座を持たない層のためにオフラインとオンラインの橋渡しを維持し、SPEIはB2B決済に定着しました。

デジタル決済量は2023年の1,033億7,000万米ドルから2028年までに1,678億5,000万米ドルに拡大すると予測されており、メキシコ電子商取引市場の成長の根幹として電子インフラが確立されました。OpenpayのKueskiとの提携により加盟店により広いAPIが提供され、MercadoPagoはBBVAとリアルタイム信用スコアリングのために統合し、認証フローを円滑化しました。これらのシフトは総合的に、中期的な現金依存度の低下を示しました。

デバイスタイプ別:モバイル優位が商取引アーキテクチャを再形成

携帯電話・タブレットは2025年に78.15%の利用シェアを維持し、最高の19.05% CAGRを記録し、レスポンシブデザインはメキシコ電子商取引市場への参入者にとって不可欠なものとなりました。デスクトップは高額のB2B契約において依然として重要でしたが、トラフィックの偏りは必然的に終日ハンドヘルド画面へとシフトしました。都市間の速度格差はCDNに圧力をかけ、モンテレイの5G 55.17 Mbpsとメキシコシティの30 Mbpsのコントラストが直帰率に影響しました。

Liverpoolのモバイル中心の刷新はアクティブアプリユーザーを36.6%増加させ、販売コンバージョンを20.9%向上させ、UI改善が収益レバレッジに直結することを示しました。ギグエコノミーの配達員は食品からAliExpressやTemuの荷物配送まで役割を拡大し、スマートフォンをオンデマンド労働のコマンドセンターとしてさらに定着させました。Kueskiは接続のない環境でもモバイル送金を受け付けられるオフライン対応の店頭スキャンツールをデビューさせ、接続環境の貧しい地域の小売業者が決済の継続性を維持できるよう支援しました。

注記: 個別セグメントのシェアはレポート購入後に入手可能

B2B電子商取引別:卸売変革が産業デジタル化を牽引

卸売消費財は価値の40.75%を占め、メキシコ電子商取引市場内のB2B活動の中核となりました。一方、オフィス・IT機器は2031年に向けて20.08% CAGRの予測で上回りました。USMCAの下での米国バイヤーへの近接性と確立された生産クラスターが越境調達を促進しました。サプライチェーン・ブレインは輸出コンテンツの40%が米国を起源とし、中国の4%を大幅に上回り、メキシコのコンポーネントを調達する米国ディストリビューターによるプラットフォーム採用を加速させたと報告しました。

Graingerは63,000 SKUでスペイン語カタログを拡充し、拡張されたモンテレイ配送拠点が北部工場のリードタイムを短縮しました。FinkargのインテグラファイナンスはインポーターにVATおよび関税支払いの最長150日間の猶予を認め、業務負荷を80%削減し、中堅規模の取引業者に訴求しました。自動車回廊は中国系部品メーカーのMinth、Sanhua、FAWERを引き付け、各社はテスラの予定Gigafactoryと広範なティア1エコシステムにサービスを提供するための新工場を建設しました。この産業投資の波はデジタル調達チャネルをさらに正当化し、展望期間中のB2B向けメキシコ電子商取引市場規模を押し上げました。

地理分析

北部の工業州はオンライン販売の一人当たり額が最も高く、83.8%のインターネット普及率と強力な5Gカバレッジを享受している一方、農村地区は62.3%にとどまり、メキシコ電子商取引市場全体でデジタル地形の不均一さを生み出しています。モンテレイ、ティファナ、その他の国境ハブはニアショアリングの流入と優れた物流を活用して当日配送の約束を実現可能に保っています。中央メキシコは最大の絶対GMVをもたらしましたが、約30 Mbpsのより遅いネットワーク速度に悩まされ、平均ページ読込み時間が2.4秒を超え、ファッションなどのコンバージョン重視カテゴリーの障壁となっています。バヒオ地帯(グアダラハラ、ケレタロ、レオン)はクラウド、フィンテック、輸送プラットフォームの重要な基盤として発展し、IKEAはグアダラハラに2店舗目を出店し、地域間配送を活用するプエブラの電子商取引センターを計画しています。

第2層・第3層都市はオムニチャネル成長の戦場となり、Walmartの2024年の155店舗の新規出店は農村部の現金消費者をメキシコ電子商取引市場に取り込むクリック&コレクトカバレッジを拡大しました。南部・南東部の州はインフラが遅れていますが、公的・民間の取り組みがそのギャップを縮め始めており、Starlink–Mercado Libreのキットが遠隔地の村に届き、コミュニティテレセンターがフィンテックキオスクを試験運用して包摂を促進しています。ベラクルスやマンサニーリョなどの港湾は戦略的ノードを形成しましたが、高い貨物盗難率は輸入重視の加盟店のコストモデルを圧迫するルート変更と追加セキュリティ予算を必要としました。

地域投資は物流メガパークを中心に集積し、Mercado Libreはイダルゴとメキシコ州に新たな配送拠点に3億米ドルを投じ、10,000人の雇用を創出し、1日40万個の荷物を処理しています。ヌエボ・レオン州とハリスコ州のAmazonの倉庫は、ケレタロのAWSの50億米ドルのデータキャンパスを補完し、ラストワンマイル契約業者へのスピルオーバー需要を生み出しています。これらの地理的な投資は総合的に、メキシコ電子商取引市場を地域で最も競争が激しい物流拠点として強化しました。

競争環境

2つのマーケットプレイスエコシステムがベンダーカバレッジの85%超と購買者の61%の浸透率を維持し、規制当局が是正措置を求めた集中したメキシコ電子商取引市場を示しています。[4]Norton Rose Fulbright、「マーケットプレイスにおける競争条件の欠如」、nortonrosefulbright.com Mercado LibreはMercadoPagoを通じた統合フィンテックを活用して顧客ウォレットを固定し、AmazonはPrimeの特典とAWSシナジーを最適化してリテンションを強化しました。中国参入者のTemuとSheinは特定カテゴリー内で40%のシェアを獲得し、しばしば国内価格を下回っていましたが、現在は費用優位性を再形成しうる19%の関税逆風を吸収しています。

戦略的プレイブックはより迅速なフルフィルメントへと収束しました。Mercado Libreは配送拠点を4倍にしてソーティングを自動化することで年間1億人のバイヤーとメキシコGMVの28%増を達成しました。Walmart MexicoはLuminateという独自分析スイートを採用し、サプライヤーに棚在庫ダッシュボードを提供してより賢い補充を可能にしました。Coppelはデジタル基盤の刷新と100店舗の開設にMX 142億(6億9,000万米ドル)を拠出し、中堅競争の激化を反映しています。

規制当局は、より均衡のとれたメキシコ電子商取引市場を育成するため、スポンサード検索への中立アクセス、透明なアルゴリズムガイドライン、オープン物流APIなどの救済策を提案しました。各社はフィンテック、ストリーミング、サードパーティ広告へと収益ラインを多様化し、将来の差別化は純粋なGMVではなくエコシステムの深さにかかっていることを示しています。競争は現在、農村部への浸透、B2Bの垂直市場、ブランドメーカーとのパートナーシップにまで及んでおり、これらは見出しスケールにもかかわらずまだ十分にサービスされていない分野です。

メキシコ電子商取引産業リーダー

Amazon Mexico

Walmart de México y Centroamérica

Grupo Coppel

Costco de México

Mercado Libre Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Mercado Libreは2024年第4四半期の売上高61億米ドル(前年比37%)と純利益6億3,900万米ドルを発表。メキシコの粗商品取扱高は前年比28%増となり、越境・国内需要の強さを反映しました。

- 2025年1月:メキシコは貿易協定のない国からの輸入に対する19%の宅配関税と完成アパレルに対する35%の関税を施行し、中国の販売事業者のマージンを圧迫し、米国ブランドが在庫の再ルーティングを促しました。

- 2025年1月:Walmart Mexicoは2025年に店舗とサプライチェーンハブの建設のために60億米ドルの設備投資プログラムを確認し、約5,500人の雇用を創出しました。

- 2025年1月:Coppelは100店舗の開設と電子商取引フルフィルメントの近代化にMX 142億(6億9,000万米ドル)の計画を発表しました。

メキシコ電子商取引市場レポートの調査範囲

電子商取引とは、インターネットを通じた製品・サービスの購買と販売のことです。コンピューター、携帯電話、タブレット、その他のスマートデバイスを通じて行われます。電子商取引には主に企業対消費者(B2C)と企業対企業(B2B)の2種類があります。

メキシコの電子商取引市場は、B2C電子商取引(美容・パーソナルケア、民生用電子機器、ファッション・アパレル、食品・飲料、家具・ホーム、その他)およびB2B電子商取引によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて価値(米ドル)で提供されています。

| 美容・パーソナルケア |

| 民生用電子機器 |

| ファッション・アパレル |

| 食品・飲料(食料品・アルコールを含む) |

| 家具・ホームデコール |

| おもちゃ・ベビー用品・DIY |

| 書籍・音楽・文具 |

| 自動車部品・産業用工具 |

| 産業用資材マーケットプレイス |

| オフィス・IT機器 |

| 卸売消費財 |

| 携帯電話・タブレット |

| デスクトップ・ラップトップ |

| クレジットカード・デビットカード |

| デジタルウォレット(PayPal、Mercado Pago、Apple Pay) |

| 現金バウチャー(Oxxo、7-Eleven) |

| 銀行振込(SPEI) |

| 後払い(Kueski Pay、Aplazo) |

| B2C製品カテゴリー別 | 美容・パーソナルケア |

| 民生用電子機器 | |

| ファッション・アパレル | |

| 食品・飲料(食料品・アルコールを含む) | |

| 家具・ホームデコール | |

| おもちゃ・ベビー用品・DIY | |

| 書籍・音楽・文具 | |

| 自動車部品・産業用工具 | |

| B2B電子商取引別 | 産業用資材マーケットプレイス |

| オフィス・IT機器 | |

| 卸売消費財 | |

| デバイスタイプ別 | 携帯電話・タブレット |

| デスクトップ・ラップトップ | |

| 決済方法別 | クレジットカード・デビットカード |

| デジタルウォレット(PayPal、Mercado Pago、Apple Pay) | |

| 現金バウチャー(Oxxo、7-Eleven) | |

| 銀行振込(SPEI) | |

| 後払い(Kueski Pay、Aplazo) |

レポートで回答される主要な質問

メキシコ電子商取引市場の現在の規模は?

市場は2026年に621億6,000万米ドルと評価され、年18.22%の成長を経て2031年までに1,435億4,000万米ドルに達すると予測されています。

メキシコのオンライン販売をリードする製品カテゴリーは何ですか?

食品・飲料が2025年のオンライン収益の23.85%で最大シェアを占め、急速なデジタル食料品採用に支えられています。

メキシコにおけるモバイルショッピングの優位性はどの程度ですか?

2025年には全オンライン取引の78.15%をモバイルデバイスが牽引し、5Gカバレッジが拡大するにつれてそのシェアはさらに上昇すると予測されています。

最も急成長している決済方法は何ですか?

デジタルウォレットは20.65% CAGRで進展し、フィンテックパートナーシップとクレジットカードを持たない消費者へのBNPLプランによって拡大しています。

新たな関税は競争環境にどのような影響を与えましたか?

19%の宅配関税と35%のアパレル関税が中国プラットフォームへのコスト圧力を高め、フルフィルメントの転換とマーケットプレイスの優位性に対する規制監視を促しました。

最終更新日: