メキシコICT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

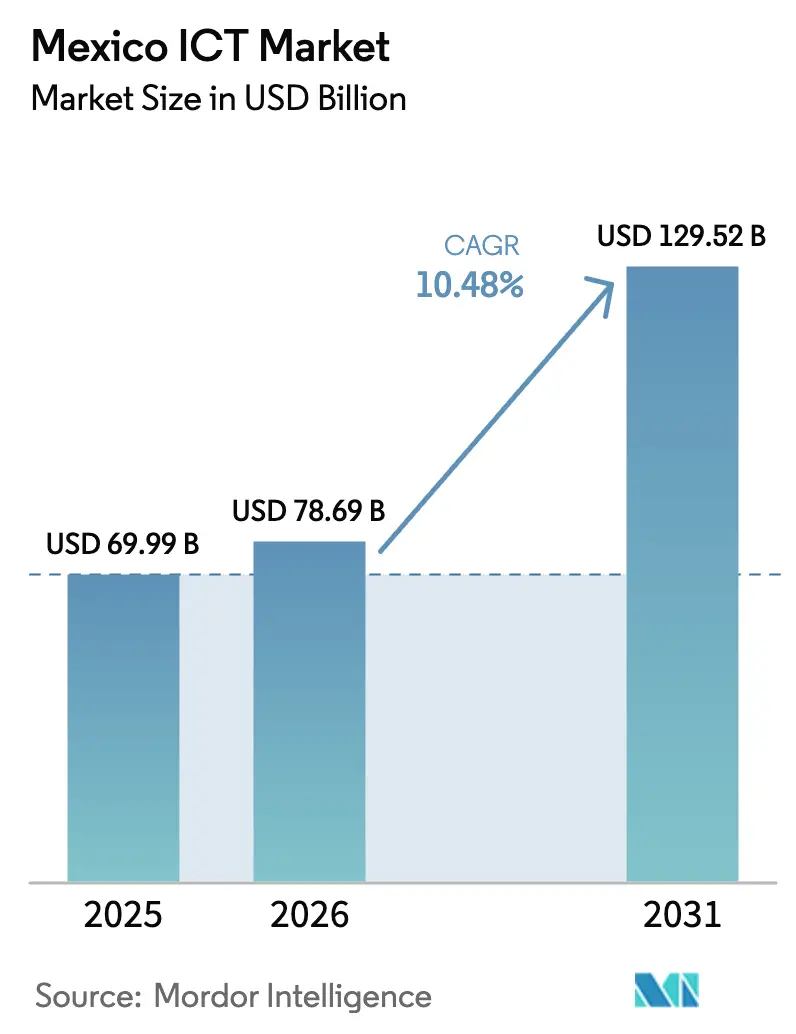

| 基準年の市場規模 (2025) | 69.99 十億米ドル |

| 市場規模 (2026) | 78.69 十億米ドル |

| 市場規模 (2031) | 129.52 十億米ドル |

| 成長率 (2026 - 2031) | 10.48% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ ICT市場分析

メキシコICT市場規模は、2025年の699億9,000万米ドル、2026年の786億9,000万米ドルから、2031年までに1,295億2,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 10.48%を記録すると予測されています。急速なニアショアリングの進展、集中型の国家デジタル戦略、および60億米ドルを超えるハイパースケーラーのコミットメントが、クラウド、サイバーセキュリティ、マネージドサービスへの企業予算の配分を促進しています。新設のデジタル変革・通信庁(Agencia de Transformación Digital y Telecomunicaciones)向けに35億8,500万メキシコペソ(1億9,300万米ドル)の連邦資金が投入され、周波数政策の合理化と電子政府の展開加速が図られています。ニアショアリングに関連する外国直接投資は2023年に350億米ドルに達し、ITサービスがその流入額のほぼ5分の1を占めました。ケレタロおよびモンテレイのハイパースケーラーリージョンがオンプレミスのサイロからワークロードを引き出す一方、スペイン語AIモデルがソフトウェアのアドレス可能市場を拡大し、データ主権プラットフォームへの需要を高めています。

主要レポートのポイント

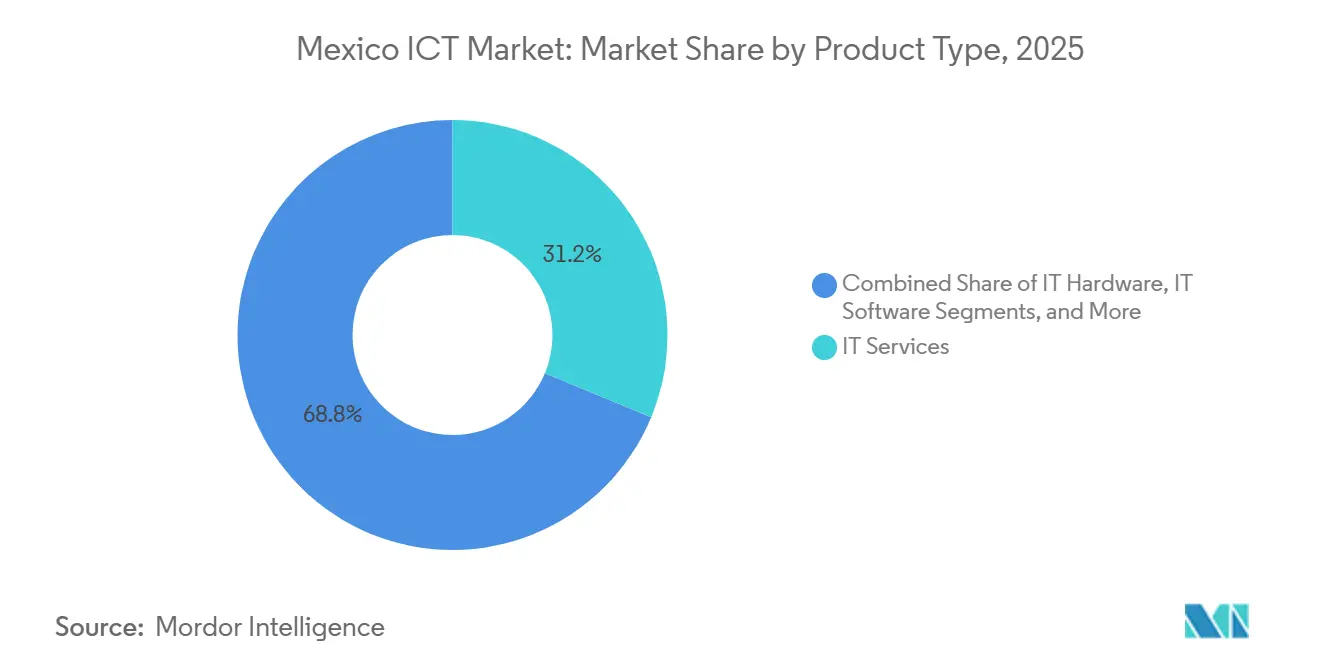

- 製品タイプ別では、ITサービスが2025年のメキシコICT市場シェアの31.24%をリードし、ITセキュリティおよびサイバーセキュリティは2031年にかけてCAGR 11.28%で拡大する見込みです。

- 企業規模別では、大企業が2025年の支出の58.91%を占め、中小企業は2031年にかけてCAGR 11.76%で成長しています。

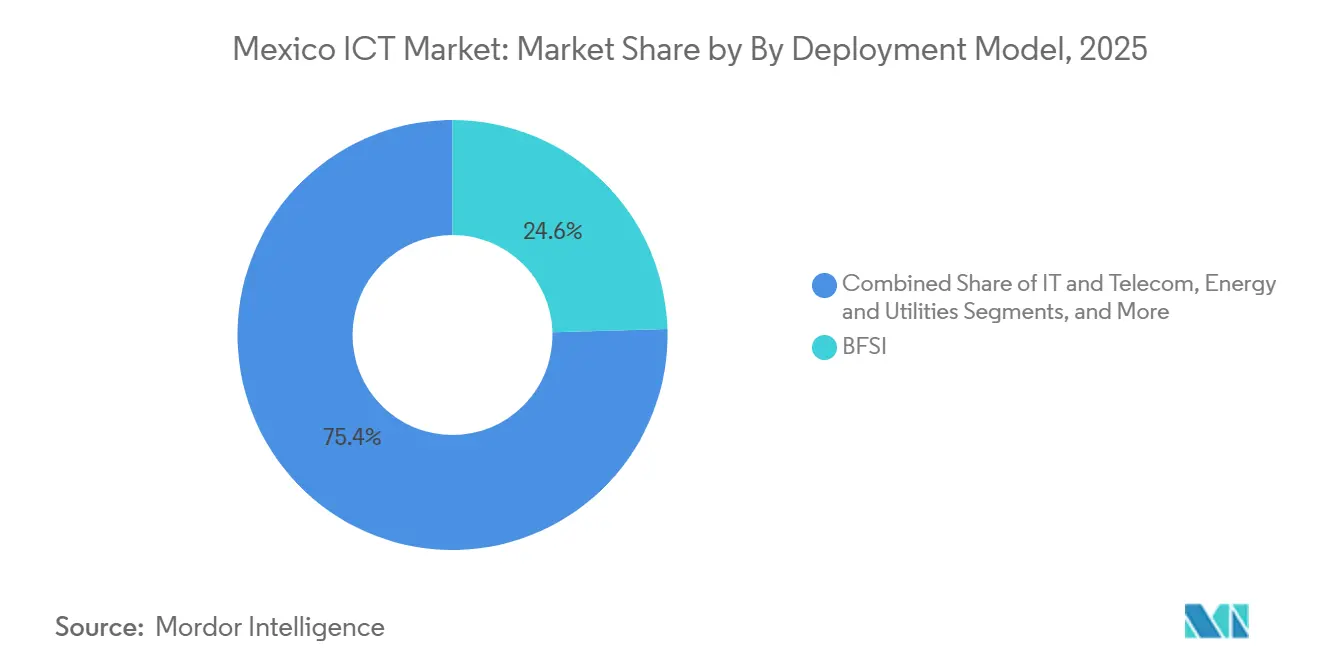

- 業種別では、BFSIが2025年のメキシコICT市場規模の24.56%を占め、ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 12.41%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

メキシコICT市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 国家デジタルアジェンダを通じた政府のデジタル変革推進 | +1.8% | 全国規模、メキシコシティ、ハリスコ州、ヌエボレオン州での早期成果 | 中期(2〜4年) |

| 光ファイバーバックボーンの急速な拡張と5Gの展開 | +2.1% | 全国規模、ケレタロ、モンテレイ、グアダラハラ、メキシコシティに集中 | 短期(2年以内) |

| メキシコの中小企業におけるクラウド導入の加速 | +1.5% | 全国規模、都市部での普及率が高い | 中期(2〜4年) |

| 米国企業のサプライチェーン多様化に伴うITサービスのニアショアリング | +2.3% | 全国規模、国境州およびバヒオ地域で最も顕著 | 長期(4年以上) |

| フィンテックサンドボックス規制の成長によるBFSIのIT支出促進 | +1.2% | 全国規模、メキシコシティ、モンテレイ、グアダラハラに集中 | 短期(2年以内) |

| スペイン語AIモデルの台頭による新たなソフトウェア需要の創出 | +0.9% | 全国規模、中央アメリカへの波及効果あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

米国企業のサプライチェーン多様化に伴うITサービスのニアショアリング

ニアショアリングはメキシコICT市場にとって最大の外部追い風であり、2023年の外国直接投資350億米ドルのうち18%(約63億米ドル)がITサービスに直接流入しています。[1]国際通貨基金、「地域経済見通し - 西半球」、imf.org ケレタロおよびグアナファト州の自動車・電子機器クラスターは、バイリンガルサポート、クラウドベースのERP、および米国のコンプライアンス基準に準拠したセキュリティオペレーションを必要としています。グローバルインテグレーターは米国のタイムゾーンに合わせてメキシコのデリバリーセンターを拡張しましたが、グアダラハラでの賃金上昇により、ベンダーは二次拠点としてメリダやプエブラへのシフトを進めています。Softtekの2025年1月のIntelとのアライアンスは、エッジワークロード向けのAI加速ツールキットを追加し、地域のインダストリー4.0サプライチェーンにおけるメキシコのポジショニングを強固なものにしています。米国がリショアリングインセンティブを引き上げる中、メキシコICT市場は北米企業の地政学的リスクをヘッジする複数年契約を確保する可能性が高まっています。

光ファイバーバックボーンの急速な拡張と5Gの展開

America Móvilの125都市における5Gフットプリントと4,000キロメートルを超える民間セクターの光ファイバールートにより、メキシコICT市場は全国規模の低遅延カバレッジを実現しています。AWS、Microsoft、Oracleがケレタロを選定した理由は、新たな国境越えリンクがテキサスのワークロードに対して25ミリ秒未満のラウンドトリップタイムを提供するためです。専用ホールセールネットワークのRed Compartidaはすでに人口の92%をカバーしていますが、再編協議は持続可能なホールセールモデルの重要性を浮き彫りにしています。新たな光ファイバーコリドーはハイパースケーラーの輸送コストを削減し、製造業向けアナリティクスのリージョナルエッジノードを促進するとともに、従来のMPLSネットワークをソフトウェア定義型の代替手段へと移行させています。これらの投資が組み合わさることで、帯域幅の供給が需要を上回るペースで拡大し、メガビット当たりの価格は低下しますが、クラウドおよびサイバーセキュリティサブスクリプションの潜在的な顧客基盤は拡大しています。

国家デジタルアジェンダを通じた政府のデジタル変革推進

2025年の連邦通信研究所(Instituto Federal de Telecomunicaciones)の解散とデジタル変革・通信庁(Agencia de Transformación Digital y Telecomunicaciones)の設立は、統一されたデジタルアジェンダへの政治的コミットメントを示しました。新たな35億8,500万メキシコペソの予算は、周波数オークション、農村部のブロードバンド、およびISO 27001に準拠した国家サイバーセキュリティフレームワークを重点としています。ワンストップの国家統合窓口(Ventanilla Única Nacional)ポータルは、企業登録時間を8日間から2時間に短縮し、プロセス再設計が電子政府需要を急速に押し上げる可能性を示しました。規制機関の独立性に関する不確実性は依然として残りますが、ベンダーは調達サイクルの短縮とRFPスコープの明確化を報告しています。省庁が近代化を進める中、メキシコICT市場は予測可能なプロジェクトパイプラインと義務付けられた相互運用性標準の恩恵を受けています。

メキシコの中小企業におけるクラウド導入の加速

クラウドプラットフォームは中小企業の資本障壁を低下させ、ICT支出においてCAGR 11.76%を牽引しています。Microsoftの調査によると、2024年にメキシコの中小企業の64%がAIツールを導入し、73%が引き続き投資を継続する計画です。ハイパースケーラーのスタートアップクレジットはオンボーディングコストをさらに低減し、Aprendices Digitales Méxicoは2026年までに20万人の労働者のスキルアップを目指しています。しかし、マイクロ・中小企業のうちインターネット接続を維持しているのはわずか44%にとどまり、クラウドのアドレス可能性に上限があることを示しています。財政改革がこれらの企業を正規チャネルへと誘導するにつれ、潜在需要が急速に顕在化し、次の計画サイクルにおいてメキシコICT市場に相当な上振れ余地をもたらす可能性があります。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ITの正規化を制限する根強いインフォーマル経済 | -1.4% | 全国規模、農村部および半都市部で最も深刻 | 長期(4年以上) |

| サイバーセキュリティ人材不足と高い人材離職率 | -1.1% | 全国規模、メキシコシティ、モンテレイ、グアダラハラに集中 | 短期(2年以内) |

| 産業クラスターにおける電力グリッドの不安定性 | -0.7% | ヌエボレオン州、グアナファト州、メキシコ州 | 中期(2〜4年) |

| 公共ITプロジェクトを遅延させる官僚的な調達サイクル | -0.6% | 全国規模、連邦・州政府機関 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ITの正規化を制限する根強いインフォーマル経済

インフォーマルセクターはメキシコのマイクロ・中小企業の約半数の収益可視性を曇らせており、サービスとしてのソフトウェアおよびマネージドITソリューションの潜在顧客プールを制限しています。[2]国立統計地理情報院(Instituto Nacional de Estadística y Geografía)、「マイクロ・中小企業に関する全国調査」、inegi.org.mx 簡易信頼税制(Régimen Simplificado de Confianza)は2024年半ばまでに210万人の納税者しか獲得できず、潜在的な規模を大幅に下回り、正規のデジタルツール導入へのインセンティブを制限しています。プラットフォームの利用は、統合されたコマースやERPではなくソーシャルメディアメッセージングにとどまることが多く、メキシコICT市場の即時TAMを縮小させています。サブスクリプションファイナンスが検証可能な収入源に依存しているため、信用不足がこのサイクルを強化しています。コンプライアンスの簡素化または厳格な執行によって状況が変わらない限り、インフォーマリティは主要都市圏以外での成長を希薄化させ続けるでしょう。

サイバーセキュリティ人材不足と高い人材離職率

Fortinetの報告によると、2024年にメキシコの組織の61%が必要なサイバーセキュリティ人材を採用できず、米国企業がリモート人材を引き抜く中で離職率は年間25%を超えています。大学が毎年輩出する専門家は5,000人未満であるのに対し、国内需要はその3倍を必要としています。マネージドセキュリティサービスプロバイダーへのアウトソーシングは即時のギャップを補いますが、インシデント対応サイクルを長引かせ、社内のノウハウを損なわせます。攻撃頻度の上昇(連邦機関は2025年までに260%の急増を予測)がリスクエクスポージャーを拡大しています。アナリストの人材層が薄い状況では、メキシコICT市場が拡大する中でも、企業はプレミアムリテイナーを支払い続け、コスト比率を押し上げることになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:セキュリティ支出がレガシーインフラを上回る

ITセキュリティおよびサイバーセキュリティはメキシコICT市場で最も急成長しているセグメントであり、政府を標的としたサイバー攻撃の260%増加予測と根強い人材不足を背景に、CAGR 11.28%で成長しています。2025年のメキシコICT市場シェアの31.24%を占めたITサービスは、移行および最適化の専門知識を必要とするハイパースケーラーの立ち上げに支えられ、コンサルティングおよびアウトソーシング収益の大部分を牽引し続けています。企業が資本集約型サーバーから運用費用ベースのパブリッククラウドへと移行する中、ハードウェアの成長は鈍化していますが、製造業における堅牢なエッジデバイスへの需要が市場を維持しています。スペイン語AIモデルが言語的なボトルネックを解消し、データ居住要件を満たすことで、ソフトウェアの普及が加速しています。

ハイパースケーラーはオンボーディングを補助し、投資回収期間を短縮するとともに、インテグレーターにマルチクラウドオーケストレーションの機会を開いています。通信事業者の既存企業は、縮小する音声・データマージンを守るためにモバイルエコシステムにAIアシスタントを組み込むことで収益ラインを再構築しています。クライアントがベンダーを統合するにつれ、統合マネージドサービスとセキュリティバンドルが必須条件となり、アカウント維持戦略を再形成しています。その結果、マネージド検知・対応プラットフォームのメキシコICT市場規模はゼロトラスト導入と並行して拡大すると予測される一方、アプライアンス中心のネットワーク支出は引き続き縮小傾向にあります。

企業規模別:中小企業がデジタルデバイドを縮小

大企業が2025年の支出の58.91%を支配していますが、中小企業は最も急成長している購買層であり、年間11.76%で拡大しています。ハードウェア負担の軽減、段階的なクラウド価格設定、および政府主導のスキルアップが歴史的な障壁を取り除いています。しかし、インターネットに接続している中小企業はわずか44%にとどまり、コアインフラの不足がメキシコICT市場の一部を依然として遮断していることを示しています。

中小企業の急増はハイパースケーラーにロングテールの成長エンジンを提供し、フィンテックサンドボックスはリソースに制約のある企業向けに設計された決済、融資、請求書発行アプリの開発を促進しています。信用のボトルネックとサイバーリスクへの認識は依然として障壁ですが、SaaSベンダーはマイクロサブスクリプション、従量課金制の段階的価格設定、およびバンドルされたエンドポイントセキュリティで対抗しています。接続性のギャップが解消されれば、中小企業のデジタル化により、メキシコICT市場規模は現在の予測を数十億米ドル上回る可能性があります。

業種別:規制義務に伴うヘルスケアの急成長

ヘルスケアおよびライフサイエンスは最も急成長しているセグメントであり、NOM-024が電子カルテの相互運用性を義務付け、遠隔診療が医師の45%に普及する中、CAGR 12.41%で拡大しています。[3]メキシコデジタルヘルス連合(Coalition for Digital Health Mexico)、「遠隔医療の普及とNOM-024コンプライアンス調査」、cosadim.org BFSIは2025年に24.56%のシェアを維持し、89件のフィンテックサンドボックス承認と積極的なモバイルバンキングの展開に支えられています。コアバンキングの近代化と不正防止アナリティクスは常に支出が続くカテゴリーですが、デジタルウォレットが都市部の消費者に既に普及している地域では成長が鈍化しています。

製造業のニアショアリングへの転換が産業用IoTと予知保全への需要を牽引し、エッジコンピューティングの販売を押し上げています。小売・ロジスティクスは全国規模の当日配送を支援するためにオムニチャネルスタックに投資し、エネルギーおよびユーティリティはグリッドの不安定性に対処するためにSCADAのアップグレードを採用しています。これらのセクター全体において、AIを活用したスペイン語ソフトウェアがローカライゼーションコストを低下させ、規制上のデータ主権制約の中で明るい展望を提供しています。メキシコICT市場は引き続き業種横断的な関心を集めていますが、ヘルスケアの義務主導の緊急性が成長の最前線に位置し続けています。

地理的分析

ハイパースケーラーの投資により、メキシコICT市場はバヒオ回廊と北部の工業州に集中しており、南部にはガバナンスと接続性のギャップが残っています。ケレタロにはAWSのアベイラビリティゾーン3か所、MicrosoftのAzureリージョン、およびOracle Cloud Infrastructureの2サイトのうちの1つが集積しており、同州はティア1のクラウド中核地となっています。データセンターのクラスタリングにより、レイテンシーを削減するために同一拠点に集まるマネージドサービスプロバイダー、インテグレーター、ISPの補完的なエコシステムが形成されています。

モンテレイはテキサスへの国境越え光ファイバーパス、豊富なエンジニアリング人材プール、およびOracleの第2のOCIリージョンを備え、20ミリ秒未満のラウンドトリップタイムを必要とする自動車・金融ワークロードを引き付けることでこのコアを補完しています。歴史的なテクノロジーハブであるグアダラハラは依然として主要な研究開発センターを擁していますが、賃金インフレにより二次都市としてのメリダやプエブラへの拡大が進んでいます。メキシコシティは金融・連邦ITの予算を支配していますが、地震リスク、水不足、不動産コストがハイパースケーラーの建設を抑制しており、最近のデータセンター発表における首都のシェアが小さい理由を説明しています。

農村部および半都市部は遅れており、中小企業のインターネット接続率はわずか44%で、Red Compartidaの人口92%カバレッジはサブスクリプション普及率に比例して反映されていません。[4]戦略国際問題研究所(Center for Strategic and International Studies)、「メキシコの通信規制改革」、csis.org この不均衡はGDP集中を反映しており、5州がICT支出の約60%を占めています。C3ntro Telecomの2026年開通予定のフェニックス〜ケレタロ間2,500キロメートルの新たな国境越え光ファイバールートなど、新たな国境越え光ファイバールートは農村部のラストマイルアクセスよりも輸出回廊を優先しています。共有インフラモデルが農村部の経済性を改善しない限り、メキシコICT市場は都市偏重の機会であり続けるでしょう。

競合環境

メキシコICT市場内の競争は激化していますが、依然として適度に分散しています。ハイパースケーラーはデータ主権のコミットメントとトレーニングプログラムを活用してローカルな基盤を深め、サービスとしてのインフラストラクチャ層を支配しています。IBMやAccentureなどのグローバルインテグレーターは、コンサルティング、DevOps、マネージドセキュリティをこれらのプラットフォームに組み合わせ、オンサイトのガバナンスとオフショアのコスト効率を融合させています。国内の有力企業であるSofttek、KIO Networks、Alestraは文化的な親和性と公共セクターとのつながりを活かしていますが、大手クラウドプロバイダーからの移行インセンティブがリセラーマージンを圧迫しています。

通信事業者の既存企業は収益ラインを再構築しており、停滞する音声・データ成長を相殺するためにモバイルサービスに生成AIを組み込んでいます。エッジコンピューティングとスペイン語の大規模言語モデルは新たなホワイトスペースとして浮上しています。LatAmGPTのオープンアクセスリリースにより、国境を越えたデータ露出なしに法律、医療、カスタマーサービスのワークフロー向けのセクター特化型ソフトウェアが実現しています。また、組織の61%が社内の役割を埋められないことから、サービスとしてのサイバーセキュリティも急速に拡大しており、マネージド検知・対応の受注が二桁成長を記録しています。

2025年に48件の特許を申請したOracleのグアダラハラ開発センターは、マルチクラウド時代における切り替えコストを高める独自イノベーションを組み込む戦略を示しています。2025年の規制機関統合後の規制上の不確実性は既存企業に有利に働く可能性がありますが、全体的なトレンドは、クライアントがベンダー中立性とコストの可視性を求める中、より競争的でサービス重視のメキシコICT市場へと向かっています。

メキシコICT産業のリーダー企業

América Móvil S.A.B. de C.V.

IBM Corporation

Microsoft Corporation

Softtek Servicios Corporativos S.A. de C.V.

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Amazon Web Servicesがケレタロにメキシコセントラルリージョンをオープンしました。これは50億米ドルの投資の一部であり、2026年までに20万人の労働者向けのクラウドスキルトレーニングも含まれています。

- 2025年12月:KIO Networksがケレタロに12MWのQRO2データセンターを開設し、4億米ドルの地域拡張計画のもと、同州のフットプリントを19MWに拡大しました。

- 2025年9月:MicrosoftがケレタロのクラウドリージョンとAIサービスの拡張に13億米ドルを投じ、データ居住保証を強化しました。

- 2025年5月:Microsoftがケレタロのデータセンターリージョンを稼働させ、レイテンシーに敏感なワークロード向けに国内でのAzure提供を開始しました。

メキシコICT市場レポートの調査範囲

情報通信技術(ICT)は情報技術(IT)のより広義な用語です。ワイヤレスネットワーク、インターネット、コンピューター、携帯電話、ソフトウェア、ビデオ会議、ミドルウェア、ソーシャルネットワーキング、その他のメディアアプリケーションおよびサービスなど、ユーザーがデジタル形式で情報を保存、アクセス、送信、取得、操作できるようにするすべての通信技術を指します。

メキシコICT市場レポートは、製品タイプ(ITハードウェア、ITソフトウェア、ITサービス、ITインフラ、ITセキュリティ/サイバーセキュリティ、通信サービス)、企業規模(中小企業、大企業)、業種(政府・公共行政、BFSI、ITおよび通信、エネルギーおよびユーティリティ、小売・Eコマースおよびロジスティクス、製造業およびインダストリー4.0、ヘルスケアおよびライフサイエンス、石油・ガス、その他の業種)、および地域(メキシコ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| ITハードウェア | コンピューターハードウェア |

| ネットワーク機器 | |

| 周辺機器 | |

| ITソフトウェア | |

| ITサービス | ITコンサルティングおよび導入 |

| ITアウトソーシング(ITO) | |

| ビジネスプロセスアウトソーシング(BPO) | |

| マネージドセキュリティサービス | |

| クラウドおよびプラットフォームサービス | |

| ITインフラ | |

| ITセキュリティ/サイバーセキュリティ | |

| 通信サービス |

| 中小企業 |

| 大企業 |

| 政府・公共行政 |

| BFSI |

| ITおよび通信 |

| エネルギーおよびユーティリティ |

| 小売・Eコマースおよびロジスティクス |

| 製造業およびインダストリー4.0 |

| ヘルスケアおよびライフサイエンス |

| 石油・ガス |

| その他の業種 |

| 製品タイプ別 | ITハードウェア | コンピューターハードウェア |

| ネットワーク機器 | ||

| 周辺機器 | ||

| ITソフトウェア | ||

| ITサービス | ITコンサルティングおよび導入 | |

| ITアウトソーシング(ITO) | ||

| ビジネスプロセスアウトソーシング(BPO) | ||

| マネージドセキュリティサービス | ||

| クラウドおよびプラットフォームサービス | ||

| ITインフラ | ||

| ITセキュリティ/サイバーセキュリティ | ||

| 通信サービス | ||

| 企業規模別 | 中小企業 | |

| 大企業 | ||

| 業種別 | 政府・公共行政 | |

| BFSI | ||

| ITおよび通信 | ||

| エネルギーおよびユーティリティ | ||

| 小売・Eコマースおよびロジスティクス | ||

| 製造業およびインダストリー4.0 | ||

| ヘルスケアおよびライフサイエンス | ||

| 石油・ガス | ||

| その他の業種 | ||

レポートで回答されている主要な質問

メキシコICT市場の現在の規模は?

市場は2026年に786億9,000万米ドルに達しており、2031年までに1,295億2,000万米ドルに成長すると予測されています。

最も急成長している製品セグメントはどれですか?

ITセキュリティおよびサイバーセキュリティが2031年にかけてCAGR 11.28%でリードしており、攻撃件数の増加と人材不足が背景にあります。

ニアショアリングはメキシコのICT支出にどのような影響を与えていますか?

ニアショアリングは2023年に約63億米ドルの外国直接投資をITサービスに誘導し、バイリンガルサポート、クラウドERP、サイバーセキュリティへの需要を押し上げています。

ケレタロがクラウドハブとして台頭している理由は何ですか?

密な光ファイバールート、新たなハイパースケーラーリージョン、および米国市場への近接性により、ケレタロは地域ワークロードにとって最も低遅延の選択肢となっています。

中小企業のICT導入を遅らせている課題は何ですか?

インターネット接続の制限、信用制約、およびサイバーセキュリティのスキルギャップが、中小企業によるデジタルツールの普及を制限しています。

最も高い成長率を示している業種はどれですか?

ヘルスケアおよびライフサイエンスは、電子カルテの義務化標準と遠隔医療の普及に牽引され、2031年にかけてCAGR 12.41%で成長しています。

最終更新日: