3Dマッピングおよび3Dモデリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

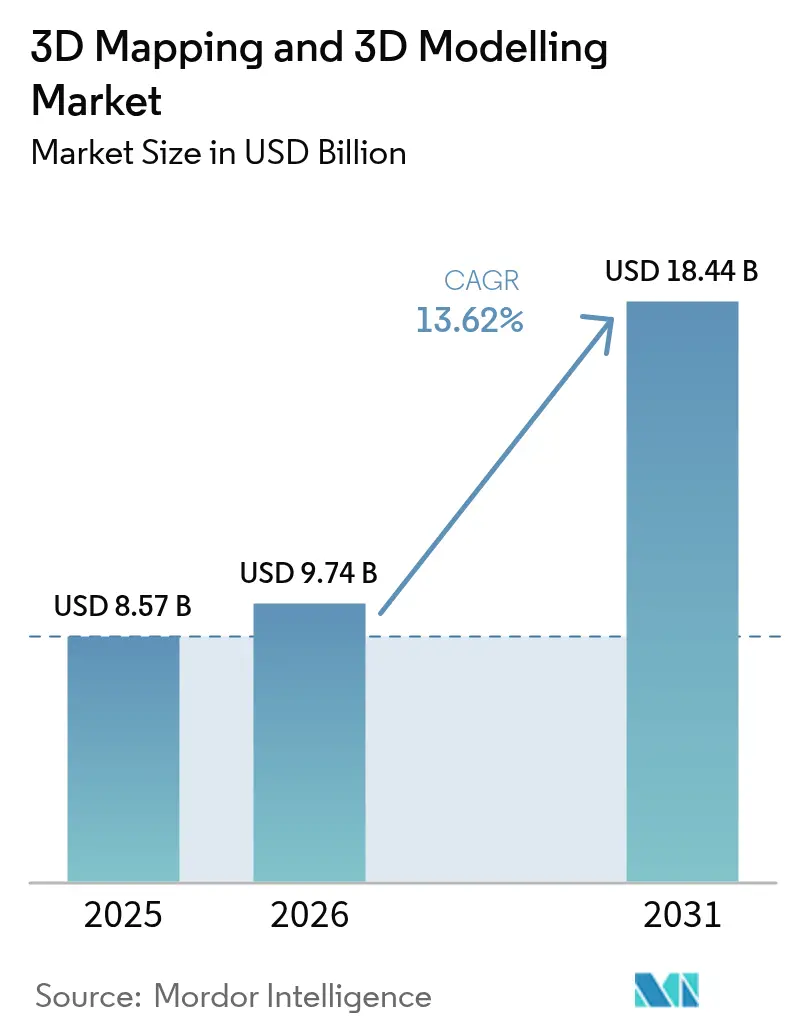

| 市場規模 (2026) | 9.74 十億米ドル |

| 市場規模 (2031) | 18.44 十億米ドル |

| 成長率 (2026 - 2031) | 13.62% CAGR |

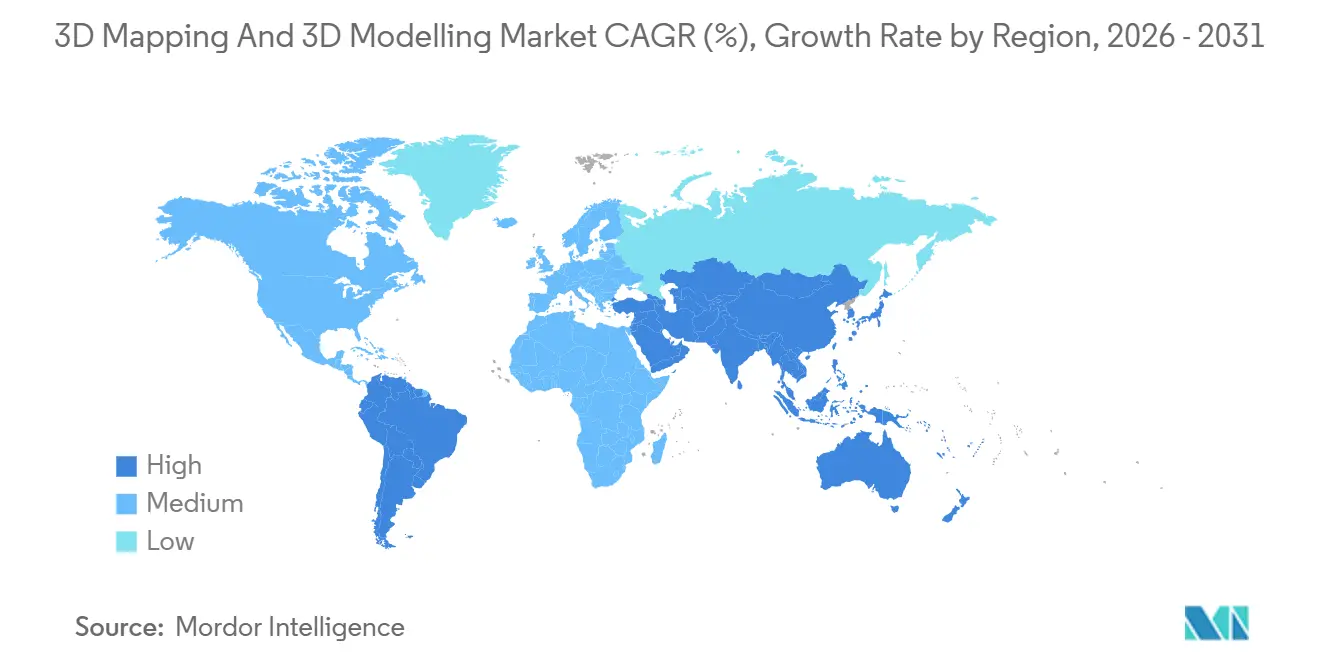

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる3Dマッピングおよび3Dモデリング市場分析

3Dマッピングおよび3Dモデリング市場規模は、2025年の85億7,000万米ドルから2026年には97億4,000万米ドルへと成長し、2026年から2031年にかけてCAGR 13.62%で2031年までに184億4,000万米ドルに達すると予測されています。スマートフォンに内蔵されたLiDAR、生成的人工知能デザインスイート、および大規模公共インフラプロジェクトにデジタルツインを義務付ける規制要件の融合が、着実な拡大を反映しています。クラウドネイティブレンダリングは中小企業の総所有コストを引き続き低下させており、エンターテインメントおよび小売業におけるリアルタイム3Dコンテンツパイプラインが高ポリゴンモデルへの需要を牽引しています。自動車および自動運転車プログラムは、センチメートル精度の3D地理空間更新に対するアドレス可能なベースを拡大しており、ヘルスケア分野では複雑な外科手術計画のための患者固有の解剖学的モデリングの検証が急速に進んでいます。

主要レポートの要点

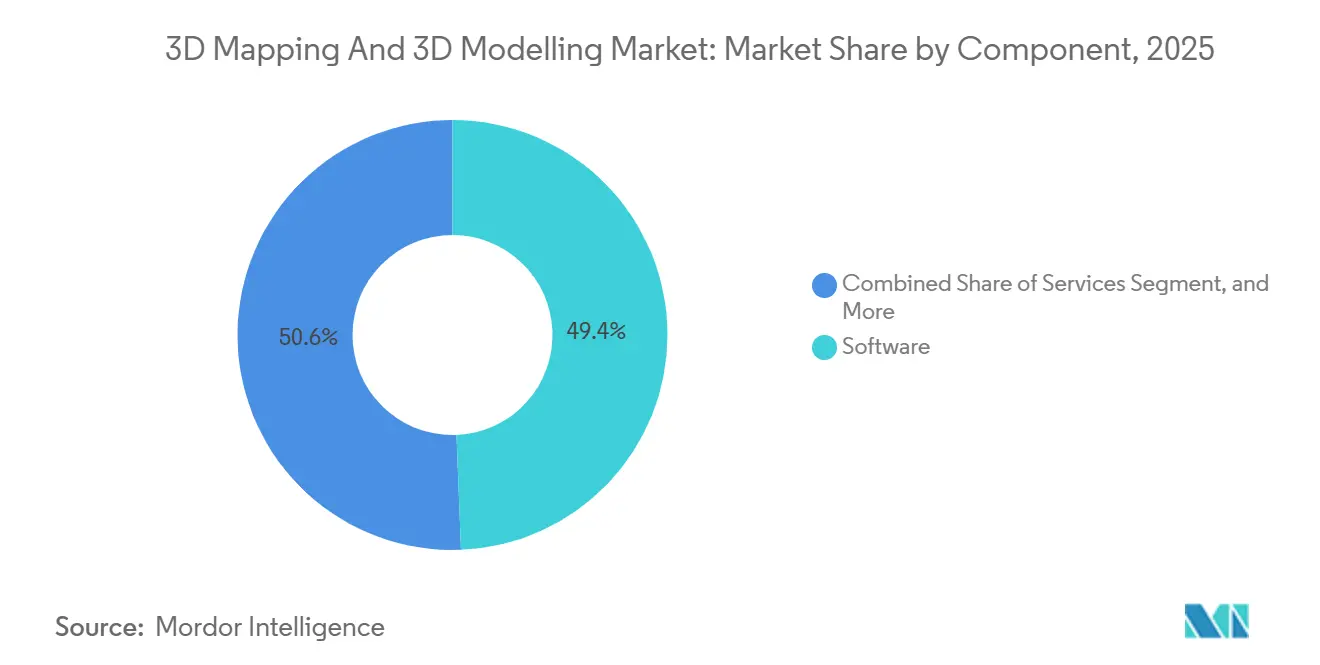

- コンポーネント別では、2025年の3Dマッピングおよび3Dモデリング市場においてソフトウェアが49.37%の市場シェアでリードしており、サービスは2031年にかけてCAGR 14.28%で拡大すると予測されています。

- タイプ別では、3Dモデリングが2025年の収益の63.84%を占め、3Dマッピングはスマートシティおよび自動運転車プログラムを背景にCAGR 14.03%を記録する見込みです。

- アプリケーション別では、3Dレンダリングおよびビジュアライゼーションが2025年の3Dマッピングおよび3Dモデリング市場規模の38.91%を占め、プロジェクションマッピングは2031年にかけてCAGR 14.47%で成長すると予測されています。

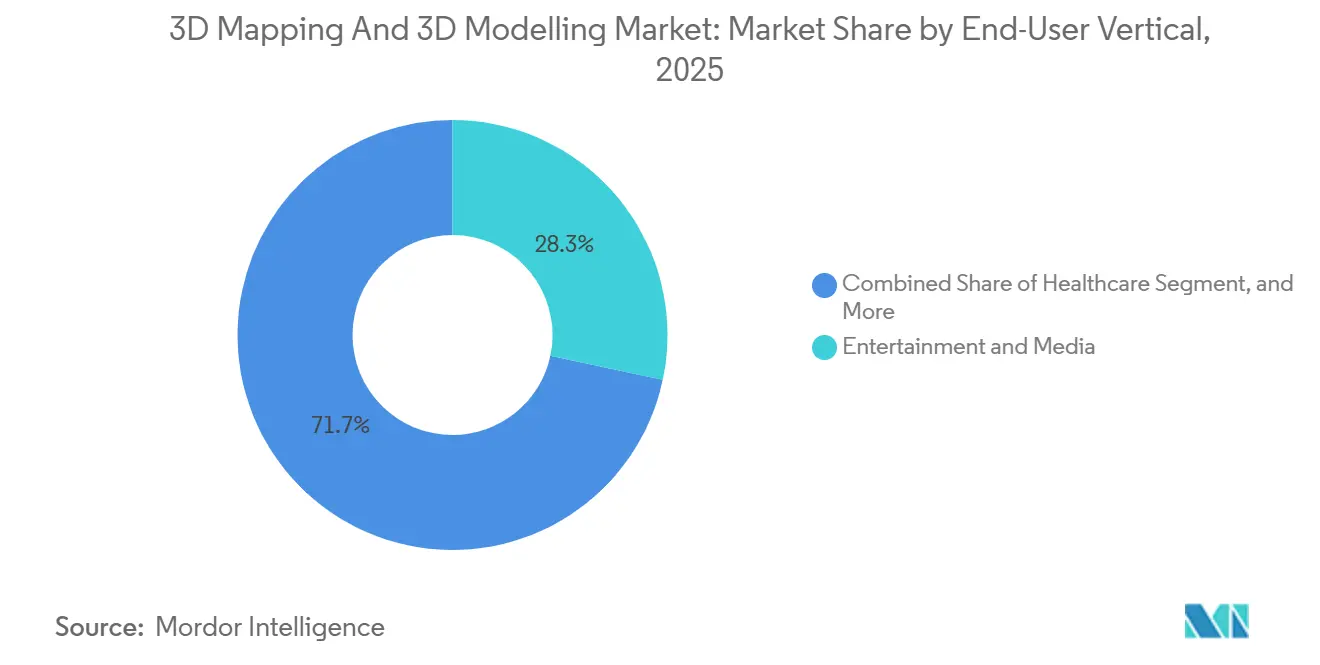

- エンドユーザー垂直市場別では、エンターテインメントおよびメディアが2025年の収益の28.33%を占めてリードしていますが、ヘルスケアがCAGR 14.61%で2031年まで最も高い成長を牽引すると予測されています。

- デプロイメント別では、クラウド実装が2025年の収益の63.49%を占め、企業が資本支出モデルから運用支出モデルへと移行する中でCAGR 14.08%で拡大しています。

- 地域別では、北米が2025年の売上高の36.78%を占め、アジア太平洋地域は大規模なスマートシティ投資に牽引されてCAGR 14.67%という最も速い成長を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル3Dマッピングおよび3Dモデリング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートフォンLiDARがリアルタイム3Dキャプチャを普及化 | +2.8% | グローバル、北米およびアジア太平洋での早期普及 | 中期(2〜4年) |

| 生成AIデザインスイートへの3D地理空間レイヤーの統合 | +2.5% | 北米およびヨーロッパ、アジア太平洋への波及 | 長期(4年以上) |

| 公共インフラプロジェクトにおけるデジタルツインの義務化 | +2.3% | ヨーロッパおよびアジア太平洋、北米の一部 | 中期(2〜4年) |

| メディアおよび小売業におけるXR対応3Dコンテンツブーム | +2.0% | グローバル、北米およびヨーロッパに集中 | 短期(2年以内) |

| クラウドネイティブ3Dレンダリングが中小企業の総所有コストを削減 | +1.9% | グローバル | 短期(2年以内) |

| 自動運転車高精細マップの成長 | +1.7% | 北米、ヨーロッパおよび中国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートフォンLiDARがリアルタイム3Dキャプチャを普及化

Apple Inc.はiPhoneおよびiPad ProデバイスにLiDARを搭載し、Androidフラッグシップも2025年に追随したことで、フィールドチームは専用レーザースキャナーなしでミリメートル精度を達成できるようになりました。[1]Apple Inc., "iPhone技術仕様," apple.com 5,000米ドル以下の携帯型深度センサーは、遮蔽がストラクチャーフロムモーションのワークフローを妨げる倉庫やトンネルにおいて、エントリーレベルの写真測量ドローンに取って代わりつつあります。米国国立標準技術研究所は2024年に精度ベンチマークを公表し、建築情報モデリング提出物におけるコンシューマーグレードスキャンの受け入れを加速させました。ソフトウェア企業はリアルタイムメッシュ再構築をモバイルアプリに組み込み、ユーザーがOBJまたはFBXファイルをクラウドコラボレーションハブに直接エクスポートできるようにし、キャプチャから共有までのサイクルを数日から数分に短縮しました。ハードウェアコストの低下とワークフローの簡素化により、アドレス可能なユーザーベースが測量士から一般請負業者や施設管理者にまで拡大し、クラウドレンダリングサブスクリプションへの短期的な需要を押し上げています。

生成AIデザインスイートへの3D地理空間レイヤーの統合

NVIDIAのCosmosプラットフォームは物理ベースのシーン生成と緯度経度座標を統合し、プランナーが地籍境界と標高モデルを尊重した都市ブロック全体を合成できるようにしています。[2]Nvidia Corporation, "Cosmosプラットフォームが地理空間レイヤーを統合," nvidia.com AutodeskのFormaは生成デザインツールとEsri ArcGISレイヤーを組み合わせ、建築家がゾーニングエンベロープと日照規制を遵守したマッシングスタディを数週間ではなく数時間で実行できるようにしています。2024年にGoogle EarthとCesiumがオープン地理空間コンソーシアムの3D Tiles標準を採用したことで、ブラウザベースのAIツールへの大規模地形メッシュのストリーミングが標準化され、マルチユーザーセッションのレイテンシー障壁が解消されました。初期の交通パイロットでは、環境バッファが変化した際に自動更新されるAI生成3Dコリドー内で高速道路の線形を評価し、静的CADファイルを動的パラメトリックモデルに置き換えています。その結果、支出は手動モデリング作業からキュレートされたデータセット準備と制約定義サービスへとシフトしており、高品質な地理空間インプットの価値を強化しています。

公共インフラプロジェクトにおけるデジタルツインの義務化

英国はGBP 5,000万を超える公共事業プロジェクトにISO 19650準拠のデジタルツインを義務付けており、コンプライアンスはすべての大型契約の予算項目となっています。[3]英国運輸省, "国家デジタルツインプログラム要件," gov.uk ニューサウスウェールズ州は2025年に建設された交通・公益事業に同様の規則を課し、資産所有者がライフサイクル全体を通じて物理的資産と3Dモデルを同期させることを義務付けました。米国では、連邦道路局が3Dマシンコントロールおよび竣工検証を採用する機関に2億米ドルを充当し、マッピングソフトウェアへの安定した需要を確保しています。Bentley Systemsは2025年のiTwin収益が前年比34%成長したと報告しており、公共部門の義務化がパイプラインの最大の単一ソースとなっています。正式な要件により、実験的なパイロットが測量、モデリング、ホスティングの継続的な費用へと転換し、IFCやCityGMLなどのオープンスキーマをサポートするベンダーの収益基盤が拡大しています。

メディアおよび小売業におけるXR対応3Dコンテンツブーム

Meta Quest 3はパススルーの鮮明度を向上させ、Apple Vision Proは空間コンピューティングを導入したことで、ブランドは複合現実において毎秒90フレームでレンダリングされる高ポリゴンアセットの制作を委託するようになりました。LEDプロジェクターのコスト低下により中堅広告主が建物のファサードや劇場のステージを没入型キャンバスに変えられるようになったため、プロジェクションマッピングのインスタレーションは2025年に22%増加しました。拡張現実コンフィギュレーターを使用した家具小売業者では、購入者がチェックアウト前にカスタマイズされた製品をフルスケールでプレビューできるため、返品率が18%低下しました。エンターテインメントスタジオはグリーンスクリーンからリアルタイムのUnreal Engineの環境を表示するLEDステージへと移行し、3Dパイプラインをエピソード制作スケジュールにより深く組み込んでいます。これらの体験は総じて、モデリング、テクスチャオーサリング、低レイテンシークラウドレンダリングへの持続的な需要を牽引し、3Dマッピングおよび3Dモデリング市場の成長を強化しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GPUおよびセンサーのサプライチェーンの高い変動性 | -1.4% | グローバル | 短期(2年以内) |

| 大容量ファイルのデータ主権コンプライアンスコスト | -1.2% | ヨーロッパ、アジア太平洋への波及 | 中期(2〜4年) |

| 写真測量後処理における人材不足 | -0.9% | グローバル、北米およびヨーロッパで深刻 | 中期(2〜4年) |

| 断片化した3Dデータ標準が相互運用性を遅延 | -0.8% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GPUおよびセンサーのサプライチェーンの高い変動性

NVIDIA H100およびH200 GPUは、ハイパースケールクラウドバイヤーが4ナノメートルウェーハ容量のほとんどを消費したため、2025年を通じて割り当て制約が続き、小規模なビジュアライゼーション企業が対抗できない入札競争を生み出しました。自動車グレードのソリッドステートLiDARのリードタイムは26週間を超え、自動運転車マッピングプログラムを遅延させ、一部のサプライヤーをカメラのみの認識スタックへの転換を余儀なくさせました。Amazon Web ServicesはEC2 P5インスタンスの価格を2025年初頭に18%引き上げ、固定価格レンダリング契約を運営するサービスビューローのマージンを圧迫しました。中国への先端チップに対する地政学的輸出規制が不確実性を増幅させ、Hexagon ABによるセンサー製造資産の買収などの垂直統合の動きを促しました。供給が安定するまで、コストの急騰とハードウェア不足がエコシステム全体の短期的な拡大計画を抑制するでしょう。

大容量ファイルのデータ主権コンプライアンスコスト

欧州連合のGDPRローカライゼーション規則により、自治体はEUクラウドリージョン内に3D都市モデルを保存することを義務付けられており、グローバル分散オブジェクトストレージと比較してストレージおよびエグレス費用が最大40%増加しています。中国のデータセキュリティ法は重要な地理空間データの輸出に政府承認を要求し、多国籍エンジニアリング企業がインフラとスタッフを重複させる孤立した中国データレイクを維持することを強いています。インドのデジタル個人データ保護法も同様に、公的機関が収集した地理空間データセットのホスティングを制限し、海外クラウドプロバイダーが地元の入札に参加する能力を制限しています。写真測量プロジェクトは500ギガバイトを超えることが多く、国内処理の義務化により法的審査、長いタイムライン、高いコストが加わり、規制の厳しい垂直市場での競争から小規模プロバイダーを遠ざけています。したがって、コンプライアンスの総負担は、国境を越えた調和のとれたフレームワークが登場するまで予測成長を侵食します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが複雑性アウトソーシングの中で成長を牽引

ソフトウェアは2025年の3Dマッピングおよび3Dモデリング市場シェアの49.37%を獲得しました。これはAutodesk、Bentley Systems、Trimbleの永続的更新サブスクリプションがクラウドストレージとメンテナンスを固定年間費用にバンドルしているためです。ハードウェア収益は実質的なものの、スマートフォン内蔵LiDARがエントリーレベルのスキャナーに取って代わり、コモディティ化された層でマージンを圧迫しているため、横ばいになっています。しかしサービスは、企業が写真測量後処理、メッシュ再構築、デジタルツイン統合のために外部専門家に頼るようになるにつれ、2031年にかけてCAGR 14.28%を記録すると予測されています。Amazon Web Services、Microsoft Azure、Google Cloud全体でのマネージドGPUレンダリングは、オンプレミスクラスターの資本支出を排除し、運用費用の柔軟性を重視する中小企業にとって魅力的です。

トレーニング、コンサルティング、データ移行契約は、クライアントが断片化したオープン地理空間コンソーシアムスキーマと独自フォーマットに苦労しているため、長期的なベンダー関係の基盤となっています。サービスミックスの増加は、スタンドアロンツールを販売するのではなく、ドメイン専門知識を顧客ワークフローに直接組み込むことで粘着性を深めます。実装と継続的最適化を組み合わせるベンダーは予測可能な継続収益を得られ、このパターンが3Dマッピングおよび3Dモデリング市場全体の規模をハードウェアサプライチェーンの変動に対して安定させます。資産所有者がリアルタイムモデル更新を求める中、LiDARキャプチャ、クラウドオーケストレーション、分析を組み合わせられるサービスプロバイダーが最も防御力の高い競争ポジションを占めています。

タイプ別:3Dマッピングがリアルタイム地理空間需要で急速に前進

3Dモデリングは2025年の収益の63.84%を占め、エンターテインメントパイプライン、製品設計、建築ビジュアライゼーションにおける定着した使用を反映しています。しかし3Dマッピングは、自動運転車フリートとスマートシティオペレーターが毎週または毎日更新されるセンチメートル精度の更新を必要とするため、CAGR 14.03%で成長すると予測されています。自動車OEMはHERE Technologies、TomTom、Mobileeyeと常時接続の高精細道路レイヤーの契約を結んでおり、シンガポール、ドバイ、ソウルの自治体はリアルタイム最適化のために3D建物グリッドと交通センサーを統合しています。

LiDARポイントクラウドが施設管理と改修計画をサポートするパラメトリック建築情報モデルに直接変換されるにつれ、マッピングとモデリングの境界は狭まっています。生成AIエンジンは地籍データから都市ジオメトリを合成し、機能的な境界線をさらに曖昧にしています。この技術的収束により、プラットフォームベンダーは両方の機能をパッケージ化し、クライアントが別々のツールチェーンを扱う必要がないようにしています。リアルタイム都市ツインと無人運転車コリドーが普及するにつれ、動的マッピングは3Dマッピングおよびモデリング市場におけるモデリングの歴史的優位性を侵食するでしょう。

アプリケーション別:プロジェクションマッピングが最も急成長するニッチに

3Dレンダリングおよびビジュアライゼーションは2025年の売上高の38.91%を占め、建築家、エンジニア、請負業者が製造前に干渉検出とフォトリアリスティックなウォークスルーに依存しています。しかしプロジェクションマッピングは、広告主がファサードや小売インテリアをオンデマンドでコンテンツを切り替える没入型キャンバスに変えるにつれ、2031年にかけてCAGR 14.47%で拡大すると予測されています。高輝度プロジェクターのハードウェアコストが下がり続けることで、中堅ブランドがかつてフラッグシップイベントに限られていたスペクタクルを展開できるようになっています。自動車ショールームでは、空白のプロトタイプに実物大の車両コンフィギュレーションを投影し、倉庫集約型の在庫モデルを置き換えています。

テクスチャマッピングはゲームおよび拡張現実において存在感を増しており、コンシューマーGPUでのリアルタイムレイトレーシングにより、以前はオフラインベイキングが必要だった物理ベースシェーディングが可能になっています。屋内ナビゲーションアプリはマップと3Dモデルを融合させ、旅行者がショッピングモールや交通ハブ内で拡張現実の矢印に従えるようにし、正確な建物メッシュへの需要を強化しています。これらのワークフローはそれぞれ同じベースアセットを活用し、スタジオやエンジニアリング企業が単一のジオメトリセットを複数のチャネルで収益化できるようにしています。その結果、アプリケーションの多様性が、特定のエンドユースにおける景気循環的な支出に対して3Dマッピングおよび3Dモデリング市場全体のシェアを緩衝しています。

エンドユーザー垂直市場別:ヘルスケアがエンターテインメントの成長を追い越して加速

エンターテインメントおよびメディアは依然として2025年の収益の28.33%を提供していますが、スタジオがアセット再利用を改善しツールチェーンが成熟するにつれ、その成長曲線は緩やかになっています。患者固有の3Dプリントガイドが複雑な手術を短縮し成果を改善するため、病院が術前ルーティンにモデリングを組み込むようになり、ヘルスケアはCAGR 14.61%に向かっています。米国食品医薬品局は2025年に127件のカスタム外科デバイスを承認し、規制の勢いを証明しました。主要な心臓センターでは、チームが手術室に入る前に高忠実度の心臓モデルを使用して処置を計画することで、計画時間が30%短縮されたと報告しています。

建設は、高価値の公共契約にデジタルツイン成果物を強制するISO 19650の義務化のおかげで依然として大口支出者です。自動車および交通は、ドライバーアシストおよび自動運転スタックのための高精細ルーティングレイヤーへの投資を振り向けており、防衛機関はミッションリハーサルのためにグローバル地形メッシュを消費しています。この拡大するセクター分散は、いかなる予算サイクルにおけるショックからもベンダーを保護し、新興のクラウドネイティブプラットフォームの適格バイヤープールを拡大します。ヘルスケアの採用が増加するにつれ、3Dマッピングおよび3Dモデリング市場全体のシェアはエンターテインメントへの集中が低下し、収益の安定性が向上します。

デプロイメント別:クラウドファースト戦略がカテゴリーリーダーシップを確立

クラウド実装は2025年の収益の63.49%を占め、消費ベースのGPUインスタンスが資本集約型レンダーファームに取って代わるにつれ、CAGR 14.08%で成長するでしょう。NVIDIA Omniverse Cloudは分散チームがブラウザで共同編集できるようにし、ワークステーションのアップグレードループを排除し、下請け業者のオンボーディング時間を大幅に短縮します。ハイブリッドモデルはローカルデータレイクと弾力的なバーストレンダリングを組み合わせ、低レイテンシーの制作撮影と防衛や重要インフラにおけるデータ主権の義務化を満たします。継続的なソフトウェア配信により、破壊的なバージョン移行なしに機能セットが最新の状態に保たれます。

エアギャップセキュリティまたはフレーム精度のLEDステージ同期が不可欠な場合はオンプレミススタックが継続しますが、そのような環境でさえ、ピーク需要時にバーストジョブがパブリッククラウドにオフロードされることが増えています。サブスクリプション経済により、財務チームはコスト支出をプロジェクトのマイルストーンに合わせ、アイドル資産のオーバーヘッドを削減できます。クラウドプロバイダーが地域カバレッジを拡大するにつれ、レイテンシーのギャップが縮まりコンプライアンスのハードルが緩和され、小規模スタジオや自治体機関がオンデマンドワークフローを採用するためのファネルが広がります。構造的に低い参入障壁は、特にレガシーインフラが限られた発展途上地域において、3Dマッピングおよび3Dモデリング市場の長期的な拡大を強化します。

地域分析

北米は2025年のグローバル収益の36.78%を占め、予測期間の開始時点で3Dマッピングおよび3Dモデリング市場の最大シェアを持つ地域となっています。防衛地理空間予算が横ばいになりエンターテインメントスタジオがアセット再利用を合理化するにつれ、成長は緩やかになっていますが、デジタル建設と高精細道路マッピングのための連邦補助金が需要を維持しています。対照的に、アジア太平洋地域は2031年にかけてCAGR 14.67%で拡大すると予測されており、世界最速のペースです。中国の第14次五カ年計画は都市規模のデジタルツインに5,000億人民元(700億米ドル)を充当しています。インドの自由化された地理空間データ政策により、民間企業がかつてインド測量局に限られていた自治体マッピング契約を獲得できるようになっています。

ヨーロッパはGBP 5,000万を超える公共プロジェクトにデジタルツイン成果物を義務付けるISO 19650の義務化から恩恵を受けており、ドイツはアウトバーンパイロットに3億ユーロ(3億3,000万米ドル)を割り当てています。英国の国家デジタルツインプログラムは、交通、水道、エネルギー資産のデータを機関間で同期させています。中東では、サウジアラビアのNEOMなどのメガプロジェクトへのソブリンウェルスファンディングが、テラバイト規模のメッシュを分散チームにストリーミングするクラウドネイティブプラットフォームの採用を加速させています。地域の関心は、高解像度の建物シェルに依存する熱管理とエネルギー最適化の研究によって増幅されています。

南米はまだ初期段階ですが、ブラジルのインフラモニタリングとアルゼンチンの精密農業パイロットがドローン写真測量のユースケースを検証しています。国家ブロードバンドのアップグレードと緩和された無人航空機規則は、初期結果が予算配分を正当化すれば段階的なスケーリングを約束します。アフリカでは、初期展開が南アフリカの鉱業地帯とエジプトの新行政首都に集中しており、LiDARと航空画像が土工事と公益事業コリドーを誘導しています。総じて、これらの新興地域はマクロ経済状況が安定すれば、3Dマッピングおよび3Dモデリング市場全体の規模を現在の予測を超えて押し上げる可能性があります。

規制環境

3Dマッピングおよび3Dモデリングに関する規制は、公共部門による地理空間標準の策定と、AIを活用した再構築および生成デザインに対する横断的なガバナンスによって、ますます形作られている。欧州連合では、EU AI法(規則2024/1689)が汎用AIモデルの提供者に対して文書化および透明性の義務を導入している。この枠組みは、モデリングスイートに組み込まれた3Dコンテンツ生成や自動特徴抽出のワークフローに影響を及ぼす。

地理空間の側面では、大規模な3Dデータセットのストリーミングおよび交換において、オープン標準が調達の基盤となりつつある。Open Geospatial Consortium(OGC)の3D Tiles標準およびCityGMLは、ブラウザベースの可視化と都市モデルパイプライン間の相互運用性を支えている。2026年1月、中国の自然資源省は、斜方写真測量の仕様や3Dモデルデータおよびサービスインターフェース形式を対象とするReS3D運用標準を発表し、写実的な3Dモデル提供に関する国内の整合性を強化した。米国では、連邦地理データ委員会(FGDC)の国家地理空間諮問委員会(NGAC)が2026年3月に標準に関する提言を発表し、COG、COPC、STAC、GeoParquetなどのクラウドネイティブ形式を重視し、AI統合ワークフローにおけるスケーラブルな3D地形および点群データの処理を支援している。

バリューチェーン分析

バリューチェーンはデータ取得(スマートフォンLiDAR、地上レーザースキャン、モバイルマッピング、ドローン、衛星画像)から始まる。次に処理・再構築(写真測量、点群レジストレーション、メッシュ生成、分類および特徴抽出)を経て、モデリングおよび作成(BIM/CADおよびDCCツール)に進む。最後に、クラウド共同作業、ストリーミング可視化、デジタルツイン運用を通じた流通と収益化が行われる。

オープンな地理空間標準(例:OGC 3D TilesおよびCityGML)とBIM交換形式(例:IFC)はチェーン全体に横断的に適用され、測量、設計、建設、運用間の受け渡しにおける手戻りを削減する。コンピューティングとクラウド提供は重要な中間層を形成し、GPUの利用可能性やハイパースケーラーの価格設定がサービスマージンやプロジェクトの受注競争力に影響を与える。このチェーンは、上流では持続的なグローバルベースマップ生成へ、下流では運用上の意思決定へと拡大している。2025年2月、NTTデータグループはPASCO CORPORATIONおよびキヤノン電子と共同で、年次のグローバルマップ更新を目指す3D地球観測衛星システムを開発するMarble Visions合弁事業を発表した。エンタープライズのデジタルツイン導入は、3Dモデルとリアルタイムの倉庫・施設データとの接続を強めている。SiemensとKION Group(2026年4月)のようなパートナーシップは、PLMおよびデジタルツインのツールチェーンが物流業務にどのように結び付けられているかを示しており、Microsoft Azureを基盤とする大規模3Dオブジェクトライブラリを用いた世界モデル構想(2026年6月発表のGlobal Objects共同事業)は、AI対応の空間アプリケーションにおける学習・検索資産としての厳選された3Dデータセットの役割の高まりを浮き立たせている。

競合環境

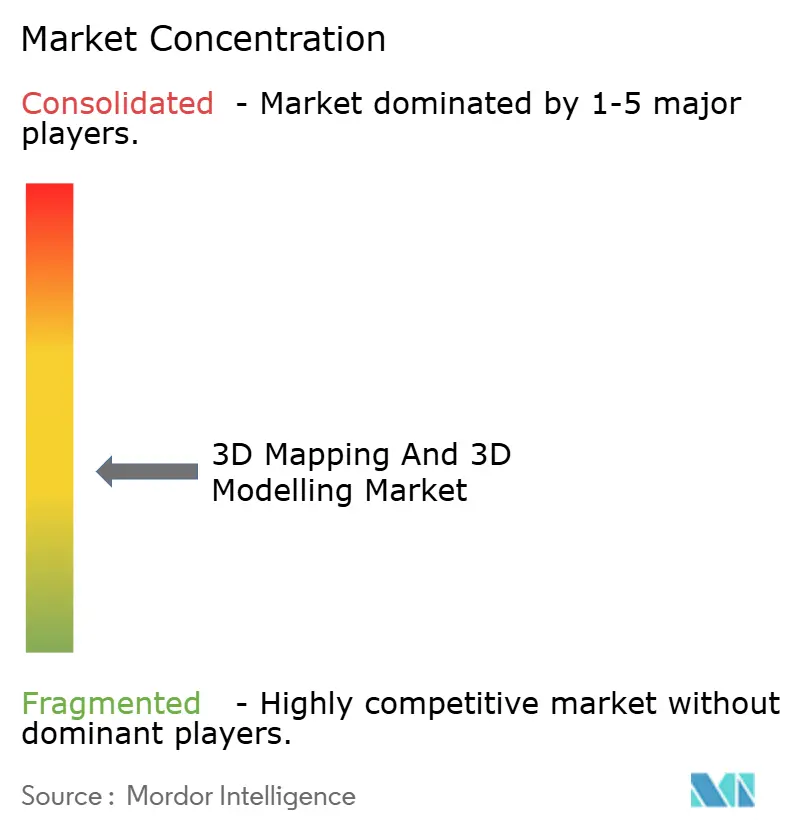

市場は適度に断片化しており、上位5社がグローバル収益の約60%を支配しています。Trimble、Hexagon AB、ESRI Inc.は、センサー、分析ソフトウェア、クラウドホスティングを切り替えコストを高める閉鎖的なエコシステムにバンドルすることで、定着したアカウントを守っています。グローバルサービスネットワークは規制の厳しい垂直市場での置き換えを阻止していますが、中堅市場のバイヤーはより低コストの単一目的の代替品に引き寄せられ、既存企業に毎年AIドリブンの自動化をリリースするよう圧力をかけています。

Matterport Inc.とBentley Systems Inc.は、例えばバーチャル物件ツアーやインフラ資産管理などの垂直テンプレートをデプロイメント時間を短縮するサブスクリプションバンドルにパッケージ化することでシェアを獲得しています。Pix4D SAとDroneDeployは、デスクトップライセンス費用を排除するブラウザベースの写真測量パイプラインを通じて従来の測量士を下回る価格を提供しています。Hexagon ABの2025年12月のNVIDIA Omniverse Cloudとのパートナーシップにより、10テラバイトのポイントクラウドのリアルタイム編集が可能になりました。Trimbleの2026年1月のヨーロッパの分析企業の買収により、交通スタックに予知保全が追加されました。Autodesk Inc.の2025年7月の生成デザインスタートアップの買収により、FormaプラットフォームにAIジオメトリ合成が組み込まれました。

標準の採用も競争を形成しており、自治体は入札文書に3D TilesとCityGMLを記載するようになり、独自スキーマに固執するプロバイダーを周縁化しています。データ主権規則はマルチリージョンクラウド運用のコストを引き上げ、ローカライズされたホスティングを持たない小規模ベンダーを圧迫しています。写真測量後処理における人材不足がサービスマージンをさらに侵食しているため、サプライヤーはコアツールに自動化された特徴抽出とメッシュクリーンアップを組み込んでいます。オープン標準、クラウドスケーラビリティ、AIによる生産性向上を採用する企業は、バイヤーが耐障害性のあるベンダー非依存プラットフォームに集約するにつれ、不均衡な利益を獲得する位置にあります。

3Dマッピングおよび3Dモデリング産業リーダー

Autodesk Inc.

Bentley Systems Inc.

ESRI Inc.

Trimble Inc.

Hexagon AB

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大きなホワイトスペースは、GISとBIMの融合とクラウドネイティブな相互運用性の交点にある。購買者は、設計プラットフォームと地理空間システムの間を、手作業による変換なしに円滑に移動できる点群、メッシュ、BIM成果物を求めている。ベンダーの動きはこの方向性を支えている。Esriは2026年5月のArcGIS ProリリースでBIMおよびCADツールを拡張し、ArcGIS for Autodesk Formaを立ち上げて空間コンテキストをAECOワークフローに取り込んだ。これは統合設計検討および許認可対応の成果物を支え、権威あるGISレイヤーと接続する。

もう一つの機会分野は、低コストのデータ取得とAI駆動処理を組み合わせることで、スキャンからモデルへのスループットを改善することである。このアプローチは、希少な写真測量後処理スキルへの依存を減らす。LP360 v2026.1(2026年3月)のようなツール更新では、統合写真測量機能とAIベースの分類が追加され、ASPRS LAS v1.5にも対応し、混在センサーおよび下流アプリケーション全体で標準化された点群パイプラインへの需要に整合している。デジタルツインプログラムがパイロット可視化から運用へと進むにつれ、現実世界のキャプチャと3Dモデルを保守・施設システムに接続するプラットフォームは買い手を見出しており、Autodeskが発表したMaintainX買収(2026年5月)による運用データと設計・エンジニアリングワークフローの接続、およびAWSとの戦略的協業(2026年6月)などのクラウド拡張構想がこれを後押ししている。

最近の業界動向

- 2026年6月:Autodeskは、クラウドベースの設計と製造の提供物を推進するため、Amazon Web Servicesと戦略的協業契約を締結した。この契約により、計算負荷の高い3Dレンダリング、コラボレーション、データ管理向けのクラウド展開オプションが拡大し、多くのAECOおよび製造業の顧客が利用するハイパースケーラー基盤とAutodeskのワークフローとの整合が図られる。

- 2026年5月:Autodeskは、運用データを設計・エンジニアリングワークフローに接続するため、MaintainXを買収する契約を発表した。この統合計画により、3Dモデリングおよびデジタルツインの用途は保守・運用にまで拡大し、プロジェクト引き渡し後も竣工モデルを継続的に更新し続けることに重点が置かれる。

- 2024年7月:TrimbleとEsriは、建設およびインフラ管理における技術革新を推進するため、長年のパートナーシップを拡大した。現場ワークフロー、GIS環境情報、プロジェクト提供間の連携強化により、3Dマッピングの成果物が下流の設計、建設検証、資産管理プロセスとより緊密に整合するよう支えられる。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本調査では、3Dマッピングおよび3Dモデリング市場は、企業および公共部門の用途に向けた3D空間モデルおよび3Dシーンの取得、構築、編集、利用に用いられるソフトウェア、サービス、および関連する有効化ハードウェアから得られる収益を対象とする。

範囲の除外事項:汎用的な2D GIS専用ツール、マッピングまたは空間モデリングの成果に結び付かない純粋なエンターテインメント向けコンテンツ制作、および製品・サービスとして収益化されないカスタムの一回限りの内部プロジェクトは対象外とする。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- タイプ別

- 3Dマッピング

- 3Dモデリング

- アプリケーション別

- プロジェクションマッピング

- テクスチャマッピング

- マップとナビゲーション

- 3Dレンダリングおよびビジュアライゼーション

- エンドユーザー垂直市場別

- エンターテインメントおよびメディア

- ヘルスケア

- 建築・建設

- 自動車・交通

- 防衛・セキュリティ

- デプロイメント別

- オンプレミス

- クラウド

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算出、および検証

デスクリサーチ

デスクリサーチは、基本的な需要プールを設定し、観察可能な信号に基づいて前提を裏付けるために用いられる。USGSやNOAAの地理空間データ発表、NASAおよびESAの遠隔探査に関する出版物、Open Geospatial Consortiumの標準、マッピング精度、点群ワークフロー、計算要件を説明するIEEEまたはACMの論文など、公的な情報源を確認する。需要側の背景情報として、公的な調達ポータルやインフラプログラムの文書、および3Dマッピングが導入されている規制当局や交通機関からの最新情報も活用する。

供給側では、開示資料、年次報告書、製品ドキュメント、信頼性のある報道が、収益構成のパターン、クラウドとオンプレミス導入間の変化、価格設定の論理を理解するのに役立つ。一部では、単一のデータセットに依存するのではなく、企業財務やニュースインテリジェンスの有料サブスクリプション、特許データベース、出荷レベルの貿易データを用いて、サプライヤーの動向と技術の勢いを相互検証している。上記に挙げた情報源は一例に過ぎず、データ収集、検証、明確化のために他の多くの公的・有料の参照資料も使用された。

一次インタビューおよび調査

一次調査は、規模算出モデルの入力を検証し、デスクリサーチだけでは明確に答えられないギャップ(典型的な契約構造、使用量に連動した価格設定、購買者がキャプチャ、処理、継続的な更新間で支出をどのように分配しているかなど)を解消するために用いられる。主要地域のソリューションプロバイダー、システムインテグレーター、エンドユーザーに聞き取りを行い、各グループが3Dマッピングと3Dモデリングをどのように区分しているかの違いを調整し、最終的な合計が内部的に整合性を保つようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部:12% | アジア太平洋:46% |

| ミドルティア:49% | 機能・部門責任者:40% | 欧州・中東・アフリカ:32% |

| 中小規模企業:20% | マネージャー:48% | 南北アメリカ:22% |

市場規模算出と予測

規模算出は、マッピングおよびモデリングのワークフローに関連する導入・利用指標から支出を再構築するトップダウン方式から始まり、現実的な価格設定と更新パターンを用いて米ドルの収益に変換する。モデルを実用的に保つため、LiDARおよび写真測量取得の導入基盤、クラウドレンダリングおよび処理の利用状況、デジタルツインプログラムの展開、地図・ナビゲーション更新サイクルからの需要、サブスクリプションおよび使用量ベースのソフトウェア価格設定への移行などの入力に焦点を当てる。

その後、ベンダーの収益開示のサンプリング、典型的なライセンスおよびサービスの価格帯の三角測量、チャネル対話による量的前提の検証といった、選択的なボトムアップ信号で結果を確認する。直接的な値が確認できない場合は、地域別のプロジェクト件数、調達頻度、原始取得データと完成した3D成果物間の既知の生産性比率などのプロキシを用いてギャップを補う。

予測には、主として需要要因と支出の間の回帰的な関係に支えられたシナリオ分析を用い、導入時期に関する専門家の合意を用いて最終的な軌道を調整する。シナリオは、スマートフォンおよび現場機器におけるセンサー普及、クラウドコストの動向、インフラのデジタル化、規制対象または安全性重視の導入における精度要件といった変化要因に基づいている。

データ検証と更新サイクル

最終的な数値が単一の前提に依存しないよう、複数の層でチェックを行う。調達動向、開示された契約獲得、関連するワークフローにおける特許集約度、インタビューから収集した地域別導入動向といった独立した信号と出力を比較し、モデルが合理的な範囲を外れた場合には要因を再検討する。

承認前には、別のアナリストによって変動チェックが確認され、大きな変化があった場合は選定された回答者への再確認を行い、その変動が実際のものかモデルの仕組みによるものかを判断する。本レポートは毎年更新され、主要なプラットフォームの変化、新たな導入パターン、または重要なマクロ需要の変化などの重大事象が発生した場合には中間更新が行われる。提供直前には最終確認が行われ、クライアントには最新の見解が提供される。

Mordor Intelligenceの3Dマッピングおよび3Dモデリング市場規模と他の発行済み推計との比較

3Dマッピングおよび3Dモデリングの市場規模が発行元によって異なるのは通常のことであり、各発行元が市場の範囲をわずかに異なる形で設定し、通貨およびインフレ前提の時期選択も異なるためである。サービスの扱い方、クラウド利用の収益への変換方法、隣接カテゴリーが同じ数値に含まれているかどうかによっても差が生じる。

公表されている数値の一部は、空間マッピングの成果に必ずしも結び付かない近接した3Dソフトウェアや可視化の支出を混合した、より広い解釈を用いている。Mordor Intelligenceでは、収益が3Dマッピングおよび3Dモデリングのワークフロー(取得、処理、モデリング、更新サービス)に直接結び付く場合にのみ推計に含め、地理空間的または空間参照された成果物を生み出さない汎用的な3D設計ツールは範囲外としている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 9.74億米ドル(2026年) | |

| 業界調査発行元A | 7.12億米ドル(2024年) | より早い基準年を使用し、クラウドおよびサービス収益のより狭い換算を適用している可能性があり、急速に導入が進む用途における有償処理業務や継続的な更新業務を過小評価する可能性がある。 |

| 市場調査発行元B | 5.42億米ドル(2024年) | 2024年の起点をより小さく報告しており、より厳密な支出定義と異なる成長前提に依拠していると見られ、これによりマッピングとモデリングを統合したプログラムの捉えられる価値が減少する可能性がある。 |

この比較から、差異の大部分は基準年の整合性、および収益化されたワークフロー支出として何を数えるか対隣接する3Dソフトウェアとの区別によって説明されることが分かる。入力を観察可能な導入信号に結び付け、インタビューを通じて価格および更新の論理を検証することで、最終的な数値は計画のために追跡可能かつ再現可能な状態を保っている。

レポートで回答される主要な質問

2031年までの3Dマッピングおよび3Dモデリング市場の予測規模とCAGRは?

市場は2031年までに184億4,000万米ドルに達し、2026年から2031年にかけてCAGR 13.62%で拡大すると予測されています。

2031年にかけて最も急速に拡大しているコンポーネントセグメントはどれですか?

サービスは企業が写真測量後処理、クラウド移行、デジタルツイン統合をアウトソースするにつれ、CAGR 14.28%で成長をリードしています。

アジア太平洋地域が北米を上回る成長が期待される理由は何ですか?

中国における大規模なスマートシティの展開、インドの自由化された地理空間データ政策、日本のBIM義務化が、北米の成熟したペースを超えるCAGR 14.67%に向けて地域を押し上げています。

スマートフォンLiDARセンサーは採用にどのような影響を与えていますか?

フラッグシップスマートフォンに内蔵されたLiDARは、専用ハードウェアなしでミリメートル精度のスキャンを提供し、参入コストを下げ、3Dキャプチャを請負業者や施設管理者にまで広げています。

公共インフラ需要を牽引している規制上の義務化は何ですか?

英国、ニューサウスウェールズ州、複数の米国交通補助金におけるISO 19650準拠のデジタルツイン要件が、コンプライアンスをソフトウェアおよびサービスへの継続的な支出に転換しています。

クラウドデプロイメントはどのように中小企業の総所有コストを下げますか?

主要ハイパースケーラーからの消費ベースのGPUインスタンスが資本集約型レンダーファームに取って代わり、コンピューティング、ストレージ、コラボレーションを予測可能な運用費用の下にバンドルしています。

最終更新日: