金属コーティング市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 14.52 十億米ドル |

| 市場規模 (2031) | 18.61 十億米ドル |

| 成長率 (2025 - 2030) | 5.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる金属コーティング市場分析

金属コーティング市場の規模は、2025年の139億6,000万USDから2026年には145億2,000万USDに拡大し、2031年には186億1,000万USDに達する見込みで、2026年から2031年にかけて5.09%のCAGRで成長すると予測されています。世界的なVOC(揮発性有機化合物)規制の強化と公共事業支出が前例のない水準に達する中、各産業は溶剤系化学品から水性、粉体、UV硬化型ソリューションへの移行を急速に進めています。北米、欧州、日本におけるインフラ改修が防食・保護コーティングの需要を押し上げています。同時に、自動車産業における軽量化と電動化への注力が、アルミニウム基材へのコイルコーティング需要を高めています。新興の特殊ニッチ分野としては、バッテリーパックにおける熱伝播を遅延させる膨張型システムや、水素パイプライン向けの超高温ライニングが挙げられます。競争環境はより激化しており、大手フォーミュレーターがアジア太平洋地域での粉体コーティング生産能力を拡大する一方、地域プレーヤーは地域流通チャネルを活用して市場プレゼンスを維持しています。

主要レポートのポイント

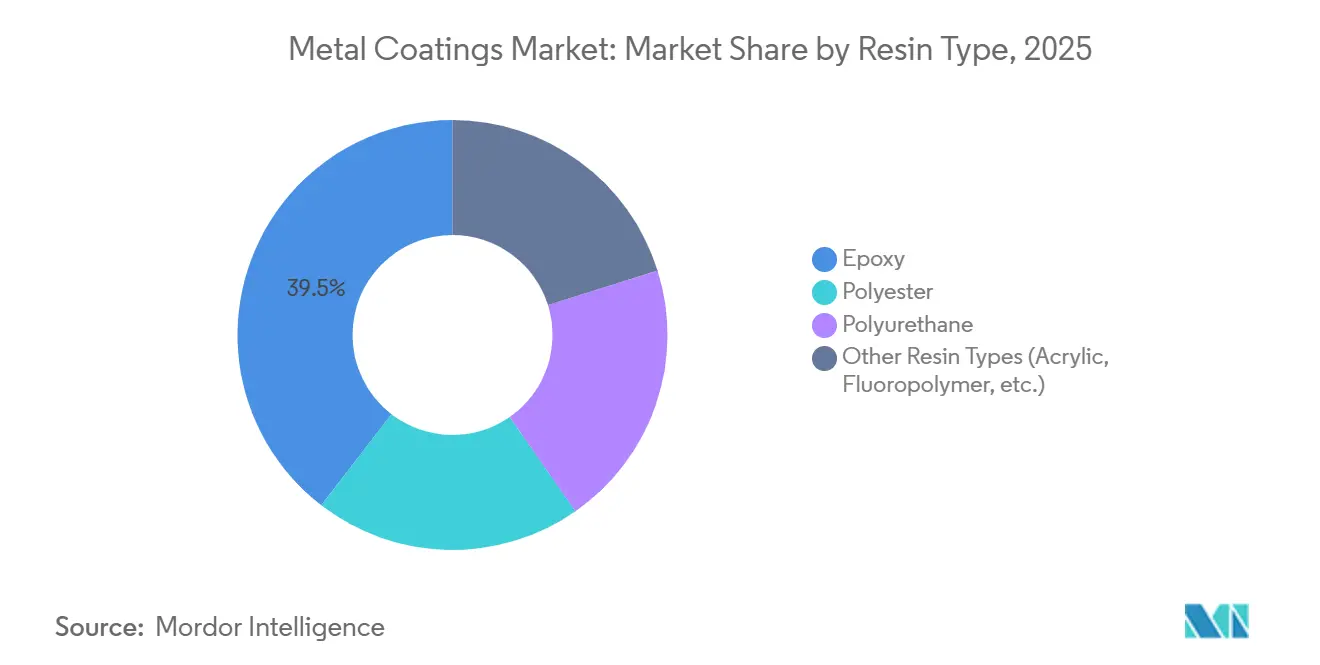

- 樹脂タイプ別では、エポキシが2025年の金属コーティング市場シェアの39.54%を占め、その他の樹脂タイプセグメントは2031年にかけて6.89%のCAGRで拡大する見込みです。

- 技術別では、溶剤系プロセスが2025年の売上高の47.71%を占め、UV硬化型プラットフォームは2026年から2031年にかけて6.47%の成長が予測されています。

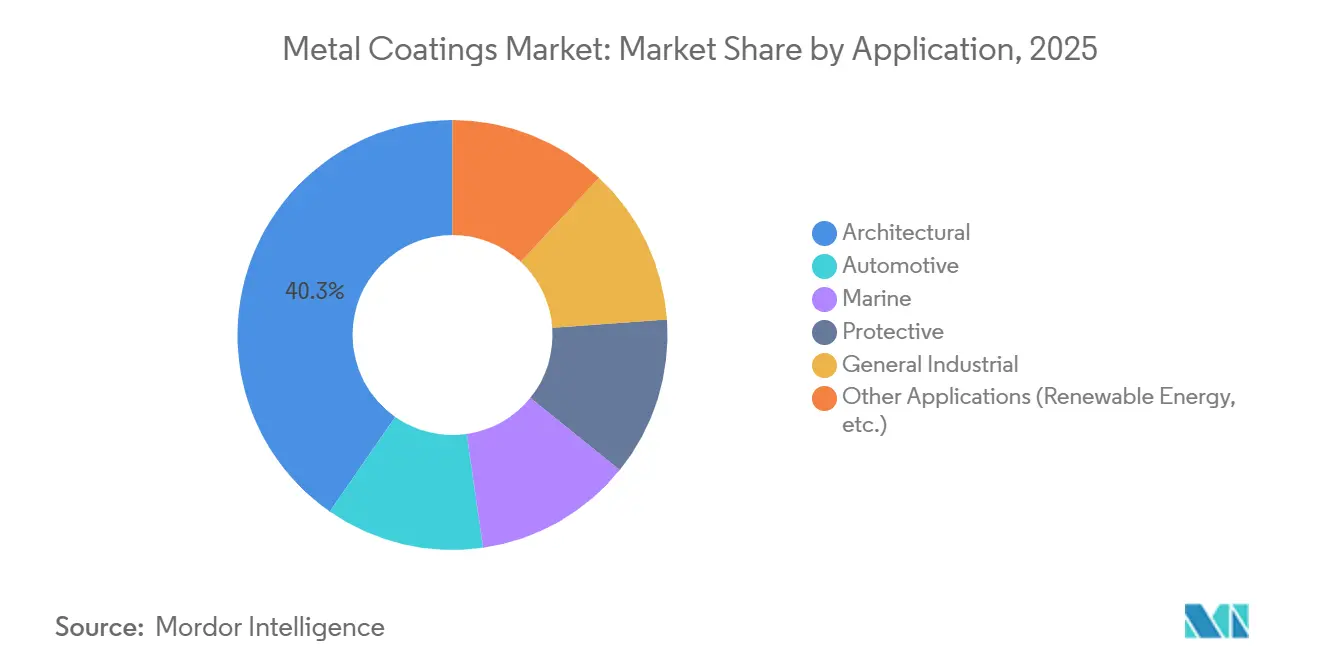

- 用途別では、建築用途が2025年の売上高の40.32%をリードし、防食・保護コーティングは2031年にかけて6.62%のCAGRで拡大しています。

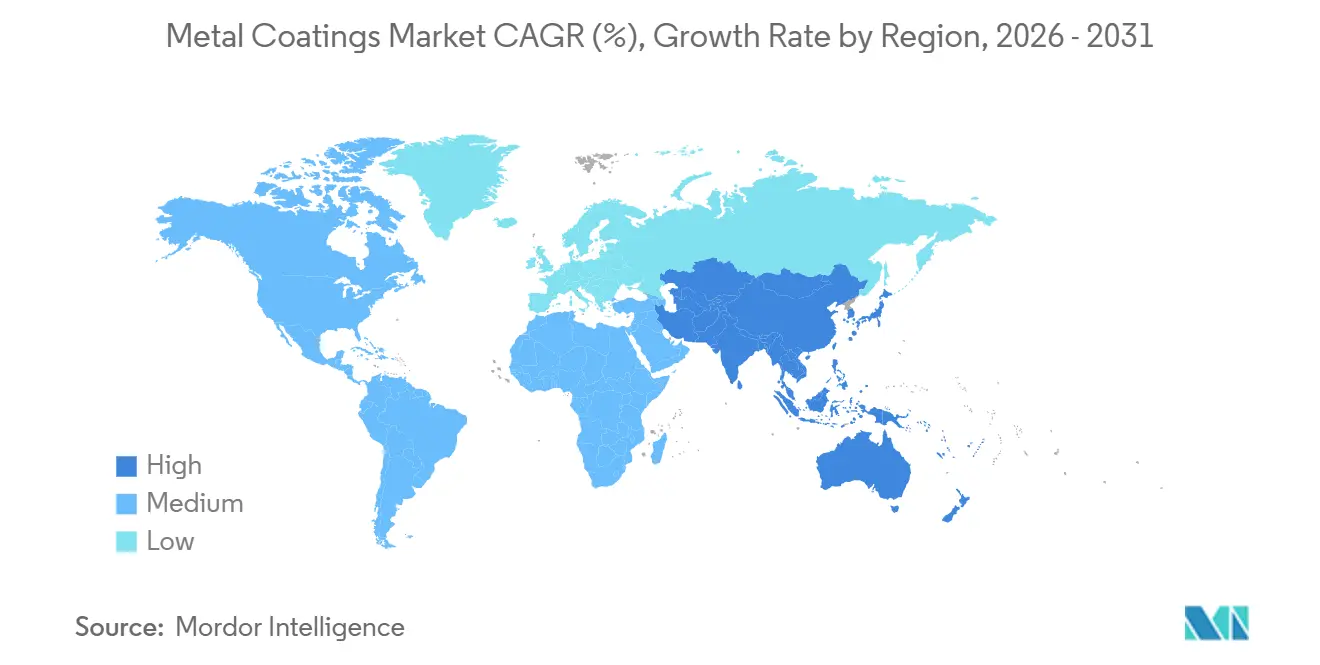

- 地域別では、アジア太平洋が2025年の需要の46.95%を占め、2031年にかけて6.41%の成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の金属コーティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 | |

|---|---|---|---|---|

| 水性化学品を加速させる厳格なVOC規制上限 | +1.00% | 北米とEUが規制執行をリードする世界全体 | 中期(2~4年) | |

| OECD市場における屋根の葺き替えおよび橋梁改修の上昇サイクル | +0.90% | 北米、欧州、日本 | 中期(2~4年) | |

| アルミニウムコイルコーティングを推進する自動車の軽量化 | +0.80% | APACが中心(中国、韓国)、北米への波及 | 短期(2年以内) | |

| 膨張型金属コーティングを推進するEVバッテリーパックの安全性 | +0.60% | 中国、ドイツ、カリフォルニア州での早期普及を伴う世界全体 | 長期(4年以上) | |

| 高温防食ライニングを必要とする水素パイプライン | +0.50% | 欧州、中東(サウジアラビア、UAE)、北米でのパイロットプロジェクト | 長期(4年以上) | |

| 情報源: Mordor Intelligence | ||||

水性化学品を加速させる厳格なVOC規制上限

三大陸の規制当局が揮発性有機化合物(VOC)に対する厳格な上限を設定し、フォーミュレーションの基準を事実上リセットしています。2024年、米国は建築用コーティングにおけるVOCに上限を設けました。一方、欧州連合は2030年までの削減を推進しています。ドイツは先進的な取り組みとして、金属基材に対する上限をすでに設定しています。2025年には、中国が広東省と江蘇省の家電・金属家具ラインに対してVOC監査を義務付けました。シンガポールも遅れを取らず、2025年1月に閾値を設定しました。水性オプションは急増しており、現在では北米の建築用金属生産量の相当部分を占め、以前の水準から顕著な上昇を示しています。しかし、ポリウレタン・アクリルのハイブリッド化学品なしにC5腐食保護を達成することは依然として課題です。サプライヤーは現在、フラッシュラスト抑制剤と革新的な潜在触媒を組み合わせ、周囲条件下での硬化時間を効果的に短縮しています。船舶や石油・ガスセクター向けにISO 12944準拠の水性システムを提供するフォーミュレーターは、金属コーティング分野でプレミアムマージンを獲得できる立場にあります。

OECD市場における屋根の葺き替えおよび橋梁改修の上昇サイクル

老朽化した輸送インフラがコーティングへの安定した需要を生み出しています。米国では多くの橋梁が耐用年数50年を超えており、2030年までに防食・保護コーティングへの大きな需要が生じています。欧州はその緊急性を認識し、TEN-Tプログラムの下で橋梁・トンネルの改修に資金を配分しています。一方、日本の長寿命化計画は数千の橋梁に対応しており、亜鉛リッチエポキシプライマーを用いて再塗装間隔を延長しています。LEED v5のクールルーフクレジット取得を目的とした商業用屋根の耐用年数短縮に伴い、フッ素ポリマーおよびシリコン変性ポリエステルトップコートへの需要が高まっています。しかし、亜鉛ダストおよび二酸化チタンの不足がプロジェクトの遅延を引き起こしており、同時に、ガルバニック保護を提供しつつ供給リスクを軽減する低亜鉛エポキシ代替品の市場を創出しています。

アルミニウムコイルコーティングを推進する自動車の軽量化

OEMの燃費目標に対応するため、アルミニウムボディパネルの世界需要が急増しており、出荷量は大幅に増加すると予測されています。基材の調質を維持するため、コイルラインは硬化温度を230℃以下に抑えており、フォーミュレーターはブロックイソシアネートで強化されたポリエステルまたはポリウレタンシステムへと誘導されています。2030年までのEV普及に向けた中国の目標は、コーティングされたアルミニウムへの需要をすでに高めています。韓国の現代自動車とPOSCOの合弁事業は、塗料供給確保における垂直統合の重要な役割を浮き彫りにしています。フッ素ポリマートップコートは優れた外装耐久性を誇りますが、そのプレミアム価格が採用をハイエンドEV市場に限定しています。それでも、より軽量な事前仕上げパネルへの絶え間ない需要は、金属コーティング市場における輸送分野の中心的役割を裏付けています。

EV安全性と水素パイプラインが特殊防食・保護ソリューションを押し上げる

国連ECE GTR 20は、バッテリーエンクロージャーが5分間の熱伝播に耐えることを規定しています。この義務付けが、熱にさらされると大幅に膨張することで知られる膨張型製品への需要急増を促しています。同時に、欧州および中東の水素パイプラインプロジェクトは厳格な基準を適用しており、ライニングは400℃の温度に耐え、透過率を0.01 cc/m²/日以下に抑える必要があります。この厳格な基準を満たせるのは、フッ素ポリマーまたはセラミック充填エポキシのみです。サウジアラビアの野心的なNEOMプロジェクトと米国エネルギー省の水素ショットイニシアチブにより、これらの高マージン化学品への需要が高まっています。コスト、性能、進化する規制のバランスを巧みに取るサプライヤーは、脱炭素化インフラの進展に伴い、金属コーティング市場をさらに推進しながら、大きなシェアを獲得できる立場にあります。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 | |

|---|---|---|---|---|

| BPA規制に関連するエポキシ樹脂の供給変動 | -0.60% | EUおよび北米に深刻な影響を与える世界全体 | 短期(2年以内) | |

| ASEANおよびLATAMにおける溶剤系ラインのコンプライアンスコスト | -0.50% | ASEAN(ベトナム、タイ、インドネシア)、LATAM(ブラジル、アルゼンチン、メキシコ) | 中期(2~4年) | |

| 大型オフショアコンポーネントにおける粉体の未硬化欠陥 | -0.40% | 世界のオフショア風力市場(北海、東シナ海、米国大西洋岸) | 短期(2年以内) | |

| 情報源: Mordor Intelligence | ||||

BPA規制に関連するエポキシ樹脂の供給変動

2025年1月、EUによる食品接触用エポキシコーティングの禁止により、市場はビスフェノールFおよびより高価なバイオベース代替品への転換を余儀なくされました[1]欧州委員会、「ビスフェノールAに関する規則2024/3190」、ec.europa.eu。フランスのANSESが段階的廃止を加速させる一方、米国食品医薬品局(FDA)は任意ガイダンスを通じて飲料缶メーカーに従来型エポキシからの移行を促しました。2025年にはスポット樹脂価格が急騰し、コンバーターのマージンを圧迫するとともに、代替品の再認定を求める仕様者によってプロジェクト入札が延期されました。BPAフリーシステムは架橋密度が低いため、従来のバリアと同等の性能を発揮するには厚膜が必要となり、1平方メートルあたりの消費量が増加します。この圧力は金属コーティング市場全体に及んでおり、欧州の中小規模の缶コーティング企業に不均衡な影響を与えています。

ASEANおよびLATAMにおける溶剤系ラインのコンプライアンスコスト

新興経済国は規制の枠組みを強化しています。2024年7月にベトナムがVOC上限を設定し、タイも2025年に同様の閾値を設けました[2]ベトナム天然資源環境省、「工業用塗料のVOC基準」、monre.gov.vn。これらの規制により、事業者はラインごとに高コストの蓄熱式酸化装置への投資を余儀なくされています。ブラジルのより厳格なオゾン前駆物質規制は、3年以内に溶剤排出量の削減を事実上義務付けています。一方、アルゼンチンの新たな規制の枠組みは基準を各州に委ねており、断片的なコンプライアンス環境をもたらしています。これらのコストを負担できない中小コンバーターは、市場から撤退するか提携を形成しており、急速な業界再編につながっています。これらの改修費用は2026年から2031年の予測成長率を低下させる一方、金属コーティングセクターの急増する需要に対応する水性および粉体の専門業者に機会をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:エポキシを超えた移行が将来の拡大を支える

2025年、エポキシ樹脂は市場売上高の39.54%を占め、これは主にISO 12944 C4およびC5サービスにおける優れた密着性と耐薬品性によるものです。一方、アクリル、フッ素ポリマー、シリコンハイブリッドを含むその他の樹脂タイプは、2026年から2031年の予測期間中に6.89%のCAGRで金属コーティング市場全体を上回る成長が見込まれています。エポキシは従来、少ない塗り重ね回数で厚膜を形成できる重防食用途を支配してきましたが、購買者はポリエステルとポリウレタンのブレンドへと移行する傾向が強まっています。BPA規制とコスト上昇に影響されたこの移行は、浸漬サービスよりも耐候性を優先する用途で特に顕著でした。

バイオベースのカルダノールエポキシとビスフェノールF変種がある程度の緩和をもたらしましたが、ユーザーはトレードオフに直面しました。架橋密度の低下により、従来のバリアと同等の性能を発揮するには厚膜が必要となりました。一方、フッ素ポリマーはプレミアム価格であるものの、長期的な光沢保持が最重要視される沿岸部や高層ファサードプロジェクトで好まれました。さらに、シリコン変性ポリエステルは、アルミニウムの調質損失を避けるために温度管理が必要なシナリオにおいて、コイルラインでの採用が進みました。これらの動向が特殊樹脂向けの金属コーティング市場をさらに拡大しました。環境規制に巧みに対応しながら効率的な膜形成を確保するサプライヤーが、2031年に向けた樹脂ミックスのダイナミクスを形成していくでしょう。

技術別:UVプラットフォームがエネルギーフットプリントを縮小

2025年、溶剤系工程が生産量の47.71%を占め、これは既存設備と柔軟な塗布ウィンドウによって支えられています。しかし、UV硬化型システムは上昇傾向にあり、2026年から2031年の予測期間中に6.47%のCAGRを誇っています。この急増は主に、従来の水銀ランプと比較して大幅なエネルギー節約を約束するLEDユニットコストの顕著な低下に起因しています。VOCゼロ排出と高い塗着効率で知られる粉体コーティングは、採用において障壁に直面しました。主な課題は対流オーブンのサイズ制限であり、特定の直径を超える部品への使用を制限しており、これはオフショア風力タワーにとって重要な要素です。

ハイブリッドUV粉体ソリューションが解決策として登場し、大型オーブンなしに即時表面硬化と深部への熱浸透の両方を提供しています。EPAおよびEUの規制が強化されるにつれ、水性の量が増加しました。しかし、フラッシュラストリスクや乾燥時間の長さといった課題が、溶剤系エポキシが競争優位を持つ船舶および石油・ガスセクターでの採用を妨げました。触媒IRまたはデュアル硬化ステーションで既存ラインを近代化することで、コンバーターはコンプライアンスとスループット要求のバランスを巧みに取り、金属コーティング市場での地位を強化しました。

用途別:インフラおよびエネルギープロジェクトが需要構成を牽引

2025年、建築用途が売上高の40.32%を占めて支配的な地位を示しました。これは主に屋根とファサードの広大な面積によるものです。防食・保護システムは一方で、エネルギー転換の大型プロジェクトに後押しされ、2026年から2031年の予測期間中に6.62%の成長が見込まれています。自動車産業は、電動化と密接に関連するアルミニウムコイルコーティングへの急増する需要に支えられ、活況を呈しました。船舶分野では、コーティングがIMO硫黄規制の遵守と低摩擦基準の達成という二重の要求に取り組みました。

機械から金属家具に至る一般工業セクターは、溶剤回収コストを削減するために粉体コーティングの採用を増やしました。さらに、砂漠や沿岸地域における再生可能エネルギーイニシアチブが、耐久性の高いコーティングの必要性を強調し、フッ素ポリマーおよびポリウレタン化学品の重要性を浮き彫りにしました。これらの多様なエンドユースは、金属コーティング市場を拡大するだけでなく、特定のセグメントの低迷に対するサプライヤーの緩衝材ともなりました。

地域分析

アジア太平洋は2025年の世界販売量の46.95%を占め、2026年から2031年の予測期間中に6.41%のCAGRで成長すると予測されています。この成長は、中国の強固な製造基盤、インドの野心的なインフラプロジェクト、ASEANの厳格なVOC規制によって支えられています。2030年までにEV市場で大きなシェアを獲得しようとする中国の取り組みが、コイルコーティングされたアルミニウムの採用を促進しています。同時に、広東省と江蘇省での監査が水性ソリューションへの移行を加速させています。インドでは、鉄鋼構造物への予算が防食・保護塗料にますます配分されており、国内外のサプライヤーに恩恵をもたらす安定した入札が確保されています。ベトナムの新たに課された上限は、ラインの改修を促し、地域生産を適合コーティングへと誘導しています。

2025年の売上高で相当なシェアを持つ北米は、50年以上経過した橋梁が多いことを踏まえ、超党派インフラ法の恩恵を受けています。欧州は売上高に大きく貢献するだけでなく、BPAの禁止から水素パイプライン基準の策定(水素バックボーンビジョンの下)まで、規制革新をリードしています。これらの成熟した地域は高付加価値の防食・保護仕様を重視しており、粉体および水性プラットフォームが勢いを増す中でも溶剤系エポキシへの需要を強化しています。

南米と中東は現在、合計市場シェアが小さいものの、急速な割合成長が見込まれています。ブラジルの厳格なオゾン規制とサウジアラビアのNEOMプロジェクトが防食・保護ニッチを拡大しています。しかし、アルゼンチンの断片的な州別VOC規制や一部のASEAN諸国での一貫性のない執行がサプライチェーン計画を複雑にしています。それでも、これらの課題は金属コーティング市場でのプレゼンス強化を目指すグローバルフォーミュレーターに買収やグリーンフィールドの機会をもたらしています。

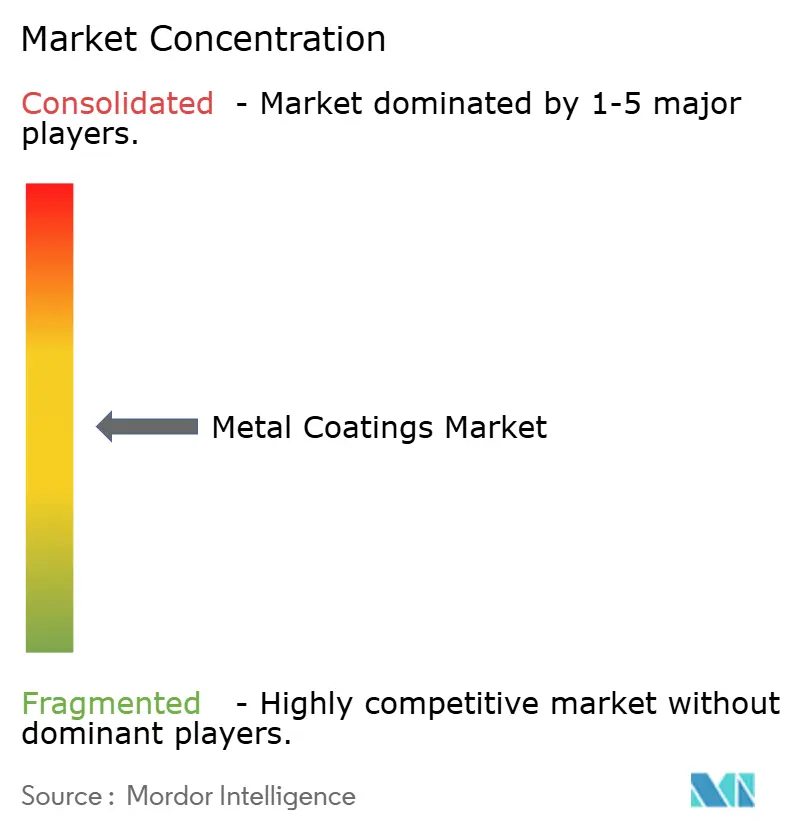

競争環境

金属コーティング市場は中程度に断片化されています。大手プレーヤーが2025年の販売量の相当なシェアを獲得しており、中規模の競合他社に機会があることを示唆しています。業界の先駆者は主に三つの戦略を採用しています。アジア太平洋での粉体コーティング生産能力の拡大、UV硬化型またはバイオベースエポキシによるイノベーション、そして選択的な垂直統合です。Sherwin-Williamsによる粉体コーティング企業の買収により、複数の欧州工場を持つフットプリントが拡大しました。同様に、AkzoNobelの常州サイトへの投資により、自動化された生産能力が強化されました。

Nippon Paintによるトルコ資産の買収は、中東のビルダーとの戦略的な連携を実現しています。同時に、PPGのブラジルの防食・保護企業への投資は、石油・ガス分野での地位を強固にしています。オフショア風力タワー向けに設計されたPPGのUV粉体ハイブリッドのような知的財産の申請は、価格競争よりも技術的差別化に焦点を当てた業界の姿勢を示しています。Teknosのような破壊的プレーヤーは、迅速な色合わせサービスと48時間の技術サポートで支持を集めており、これらの機能は大手多国籍企業が大規模に複製することを困難にしています。

ISO 12944、ISO 2808、LEED v5などの品質基準は高い参入障壁を設定しており、数年にわたる広範なフィールドデータが必要です。価格ダイナミクスは家電セグメントでの圧力を示しており、中国の粉体サプライヤーが欧州の競合他社より低価格で提供しています。しかし、この戦略は大型断面での未硬化リスクを伴い、拡大を妨げる可能性があります。結論として、規制に巧みに対応し、地域化されたサービス能力を構築し、特殊ニッチでイノベーションを行うサプライヤーが、金属コーティング市場全体を上回る成長を遂げるでしょう。

金属コーティング産業のリーダー企業

Axalta Coating Systems, LLC

The Sherwin-Williams Company

Akzo Nobel N.V.

PPG Industries, Inc.

Nippon Paint Holdings Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:BCジンダルグループの一員であるジンダルインディアは、ハウラーのラニハティ製造施設に新たな先進金属コーティングラインを稼働させました。この新ラインにより、付加価値の高いコーティング鋼製品の生産量が約60%増加し、約30万メトリックトンに達すると予測されました。

- 2025年7月:Dunn-Edwards Corporationは、重防食工業メンテナンスコーティングシリーズ「ULTRASHIELD」を発売しました。ULTRASHIELDアルミニウムエポキシは、低VOCの高性能アルミニウム充填マイカ状酸化鉄(MIO)エポキシであり、下地処理が不十分な鋼材に対して優れた防食保護を提供するよう設計されており、金属表面への塗布を目的としています。

世界の金属コーティング市場レポートの調査範囲

金属コーティングは、防食、滑り止め表面、抗菌などの機能特性のために金属表面に使用される化学品です。

金属コーティング市場は、樹脂タイプ、技術、用途、地域によってセグメント化されています。樹脂タイプ別では、市場はエポキシ、ポリエステル、ポリウレタン、その他の樹脂タイプにセグメント化されています。技術別では、市場は水性、溶剤系、粉体、紫外線(UV)硬化型、発光ダイオード(LED)硬化にセグメント化されています。用途別では、市場は建築、自動車、船舶、防食・保護、一般工業、その他の用途にセグメント化されています。レポートはまた、主要地域の28カ国における金属コーティングの市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(USD)ベースで行われています。

| エポキシ |

| ポリエステル |

| ポリウレタン |

| その他の樹脂タイプ(アクリル、フッ素ポリマーなど) |

| 水性 |

| 溶剤系 |

| 粉体 |

| 紫外線(UV)硬化型 |

| 発光ダイオード(LED)硬化 |

| 建築 |

| 自動車 |

| 船舶 |

| 防食・保護 |

| 一般工業 |

| その他の用途(再生可能エネルギーなど) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| タイ | |

| マレーシア | |

| フィリピン | |

| ベトナム | |

| シンガポール | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| トルコ | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| アラブ首長国連邦 | |

| エジプト | |

| カタール | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 樹脂タイプ別 | エポキシ | |

| ポリエステル | ||

| ポリウレタン | ||

| その他の樹脂タイプ(アクリル、フッ素ポリマーなど) | ||

| 技術別 | 水性 | |

| 溶剤系 | ||

| 粉体 | ||

| 紫外線(UV)硬化型 | ||

| 発光ダイオード(LED)硬化 | ||

| 用途別 | 建築 | |

| 自動車 | ||

| 船舶 | ||

| 防食・保護 | ||

| 一般工業 | ||

| その他の用途(再生可能エネルギーなど) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| タイ | ||

| マレーシア | ||

| フィリピン | ||

| ベトナム | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| トルコ | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| アラブ首長国連邦 | ||

| エジプト | ||

| カタール | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までに金属コーティングへの世界支出はどの程度になりますか?

金属コーティング市場規模は2026年に145億2,000万USDとなり、5.09%のCAGRで2031年までに186億1,000万USDに達すると予測されています。

最も急成長している樹脂グループはどれですか?

アクリル、フッ素ポリマー、シリコンハイブリッドを含むその他の樹脂タイプは年率6.89%で成長し、エポキシを上回る見込みです。

UV硬化型製品が普及している理由は何ですか?

LED機器の価格がラインあたり8万USD以下に低下し、従来の水銀ランプと比較してプロセスエネルギー使用量を70%削減し、UVプラットフォームの採用を加速させています。

最大の需要を占める地域はどこですか?

アジア太平洋が2025年の消費量の46.95%を占め、2031年にかけて主要な成長エンジンであり続けます。

BPA規制はエポキシ供給にどのような影響を与えていますか?

EUおよび北米のBPA規制により、2025年中にエポキシ価格が28%上昇し、コンバーターのマージンを圧迫するコストのかかる再フォーミュレーションを余儀なくされています。

2026年から2031年にかけて最も急速に拡大する用途はどれですか?

再生可能エネルギーおよび水素インフラプロジェクトに関連する防食・保護コーティングは、6.62%のCAGRで成長すると予測されています。

最終更新日: