医療用コーティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 12.47 十億米ドル |

| 市場規模 (2031) | 17.35 十億米ドル |

| 成長率 (2026 - 2031) | 6.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

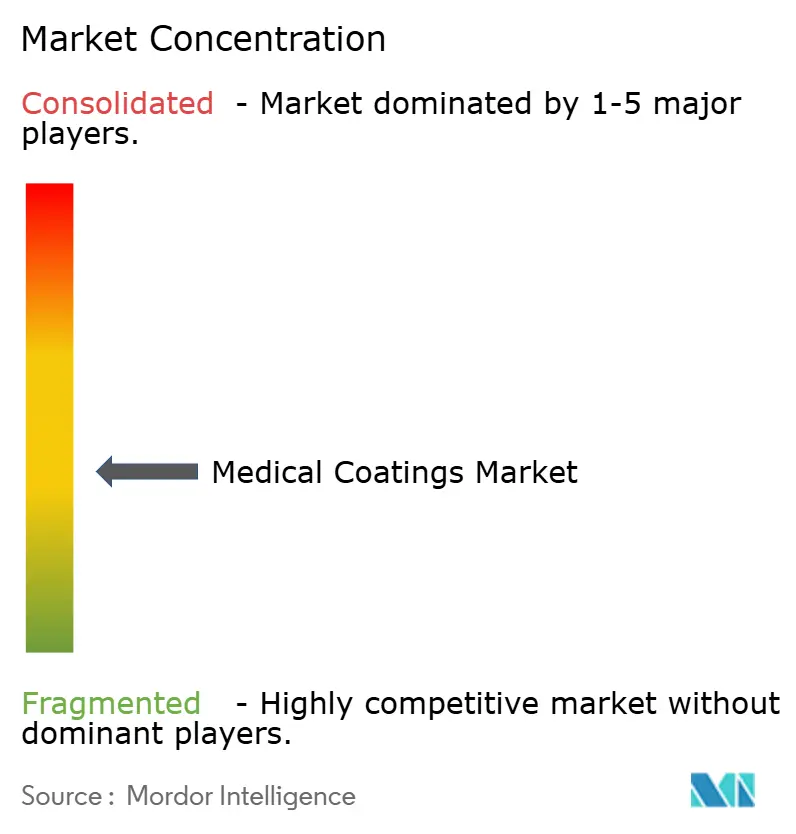

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療用コーティング市場分析

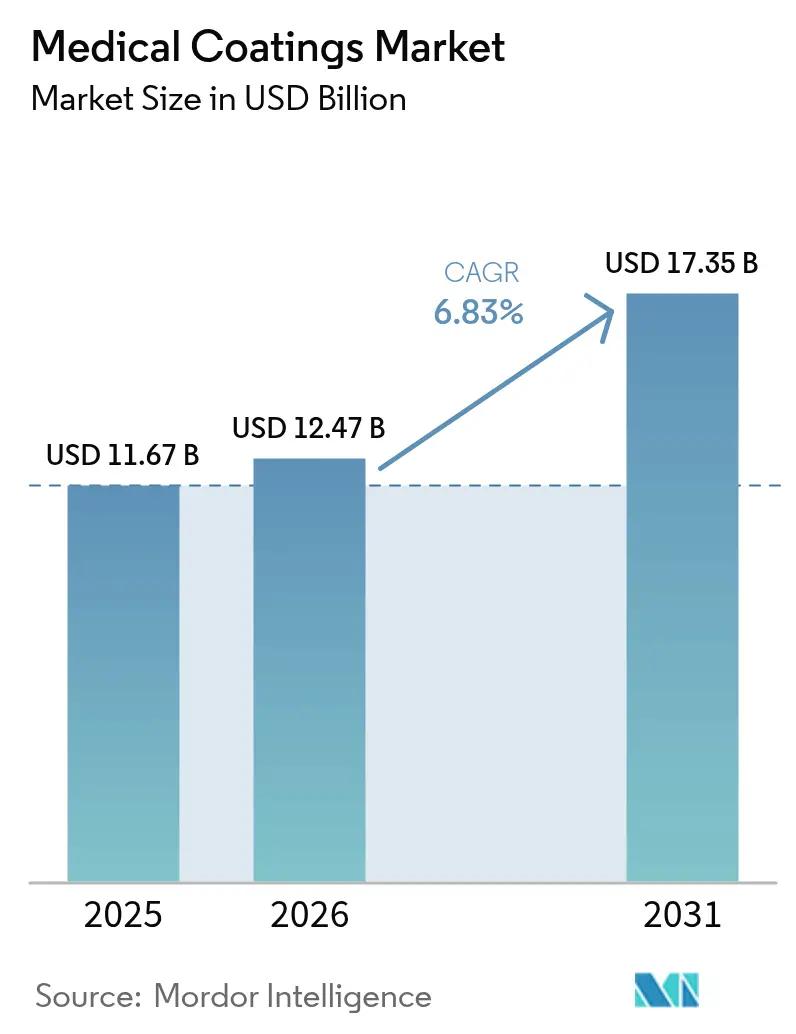

医療用コーティング市場規模は2025年に116億7,000万米ドルと評価され、2026年の127億4,700万米ドルから2031年には173億5,000万米ドルに達すると推定されており、予測期間(2026〜2031年)中の年平均成長率(CAGR)は6.83%です。市場の勢いは、高齢化人口の増加、感染管理義務、および高度に設計された表面技術を必要とする低侵襲手術の急増という複合的要因から生まれています。パリレンのコンフォーマルバリア特性、フルオロポリマーの摩擦低減能力、および抗菌化学組成は、次世代インプラントおよび単回使用デバイスの中核的構成要素となっています。統合圧力、原材料価格の変動、ならびに米国食品医薬品局(FDA)や連邦取引委員会(FTC)などの機関による規制監督が競争行動を形成する一方、スマートインプラントへの持続的なベンチャー投資は長期的な成長見通しを示しています。地域別では、北米が2024年に34.44%の収益シェアで需要を牽引し、アジア太平洋地域は医療インフラの拡充と外科手術件数の増加を背景に8.99%のCAGRで前進しています。

レポートの主要ポイント

- 化学組成別では、パリレンが2025年に29.10%の収益シェアでトップとなり、フルオロポリマーコーティングは2031年に向けて7.32%のCAGRで拡大しています。

- コーティング機能別では、抗菌ソリューションが2025年に医療用コーティング市場シェアの30.10%を占め、親水性/潤滑性コーティングは2031年まで7.74%のCAGRで拡大する見込みです。

- 成膜技術別では、プラズマ溶射が2025年に医療用コーティング市場規模の26.40%を占め、化学気相成長(CVD)は2031年に向けて7.31%のCAGRで成長しています。

- 用途別では、インプラントが2025年に医療用コーティング市場規模の30.85%を占め、医療機器が7.08%のCAGRで最も速い成長を記録しています。

- 地域別では、北米が2025年収益の34.10%を獲得し、アジア太平洋地域が2031年まで8.78%のCAGRで市場をリードする見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル医療用コーティング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医療治療の進歩に関する認識の向上 | +1.50% | 北米と欧州に集中した影響を持つグローバル | 中期(2〜4年) |

| パンデミック後における単回使用・低侵襲デバイスの急増 | +1.20% | アジア太平洋地域での加速した普及を伴うグローバル | 短期(2年以内) |

| 抗菌採用を促進する医療関連感染(HAI)規制の強化 | +0.80% | 主に北米と欧州連合(EU)、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 低摩擦コーティングを必要とする外来手術センターの急増 | +0.60% | 北米が中核、先進市場への波及あり | 中期(2〜4年) |

| スマートインプラントスタートアップへのベンチャー投資 | +0.50% | 北米と欧州連合(EU)、アジア太平洋地域での新興活動あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進的医療治療に関する認識の向上

医療従事者は現在、表面工学を、受動的デバイスを薬物送達、生体信号感知、感染抵抗が可能な能動的治療システムへと変革する手段として捉えています。整形外科において抗菌保護と骨統合支援を同時に提供する多機能コーティングは、この変化を体現しています。コーティングされたインプラントにおける再手術率の低下を示す学術的エビデンスが病院に対してプレミアム価格の支払いを納得させており、一方でデバイスメーカーは遠隔患者モニタリングを可能にするセンシング層を統合しています。

単回使用・低侵襲デバイスの急増

パンデミック期の感染管理の教訓が、使い捨てカテーテルおよび外科用器具への転換を加速させました。コーティングサプライヤーは、再使用可能な器具の滅菌負担を排除するため、単回使用向けにコスト最適化された親水性仕上げで対応しました。外来センターは、より迅速な回転率と交差汚染リスクの低減によって恩恵を受け、コーティングされた使い捨て製品の数量成長を支えています。

抗菌採用を促進する医療関連感染(HAI)規制の強化

米国疾病管理予防センター(CDC)の更新された手術部位感染および多剤耐性菌(MDRO)ガイドラインは、コーティングされた表面を主要な介入手段として位置づけており、多くのデバイスにおいて抗菌層をオプションから必須へと転換させています[1]米国疾病管理予防センター、「MDRO予防戦略」、cdc.gov。銀イオン、銅、または抗生物質含有フィルムがバイオフィルム形成を抑制するというエビデンスが、病院の調達方針をコーティング製品へと向かわせ、持続的な需要基盤を確保しています。

スマートインプラントへのベンチャー投資

センサー搭載型整形外科・心臓血管インプラントへの資本流入が続いており、これらのインプラントは生体適合性を維持しながら電子機器を保護するためにコンフォーマルバリアコーティングに依存しています。パリレン化学気相成長(CVD)または原子層堆積(ALD)の専門知識を持つコーティングイノベーターは、スタートアップが臨床検証に向けて競争する中で開発契約を獲得し、長期的な市場拡大の種を蒔いています[2]米国食品医薬品局、「認定コンセンサス規格:医療機器」、accessdata.fda.gov。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動(シリコーン、パリレンダイマー) | -0.90% | グローバル、供給制約地域での深刻な影響あり | 短期(2年以内) |

| ナノコーティングに対する複雑かつ断片化した規制経路 | -0.70% | 主に北米と欧州連合(EU)、グローバルに拡大 | 中期(2〜4年) |

| 特殊フルオロポリマーのサプライチェーンリスク | -0.60% | グローバル、輸入依存地域での集中した影響あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動

2024年におけるポリテトラフルオロエチレン(PTFE)の不足とシリコーン前駆体コストの急騰により、多くのコーティング業者は供給契約の再交渉、出荷の遅延、価格引き上げを余儀なくされました。ヘッジ能力を持たない中小規模のプロバイダーは、垂直統合された競合他社にシェアを奪われました。大手企業は在庫バッファーによってショックを吸収したものの、エネルギー価格の持続的な変動により投入コストは予測困難な状態が続いています。

ナノコーティングに対する断片化した規制経路

米国食品医薬品局(FDA)の化学的特性評価ドラフトガイダンスと欧州の有機フッ素化合物(PFAS)規制案が承認タイムラインを長期化させ、試験の複雑性を増大させています。地域ごとに異なる規制により、メーカーは並行して複数の申請書類を作成することを余儀なくされ、コンプライアンスコストが増加し、最先端のコーティングカテゴリーへのスタートアップ参入が阻まれています[3]米国食品医薬品局、「医療機器の生体適合性評価のための化学分析;ドラフトガイダンス」、federalregister.gov。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

化学組成別:パリレンの優位性がフルオロポリマーの挑戦に直面

パリレンコーティングは2025年の医療用コーティング市場の29.10%を占めました。ピンホールのないコンフォーマル層が神経プローブ、ペースメーカー、マイクロ流体チップを保護し、重要なインプラントへの長期的な信頼を支えています。需要は心臓病学および神経調節分野で安定を維持していますが、原材料の不足と成膜サイクルの長さがサプライヤーにコスト圧力をかけています。フルオロポリマーソリューションは7.32%のCAGRという堅調な成長率を示しており、カテーテル処置における超低摩擦への需要に牽引されています。PFAS規制への注目が不確実性を高めていますが、生命維持デバイスに対する医療用途の適用除外が見込まれており、見通しは維持されています。シリコーン系化学組成は弾性特性により可撓性チューブおよび創傷ケアフィルムにおける関連性を保ち、金属イオンおよびバイオセラミックコーティングは骨統合における高付加価値ニッチを占めています。

医療用コーティング市場では、パリレンフィルムが親水性トップコートを獲得し、フルオロポリマー層が抗菌添加剤を採用するという処方のクロスポリネーションが見られます。このようなハイブリッドスタックを提供するサプライヤーは、ベンダーリストの縮小を目指す相手先ブランド製造業者(OEM)との複数年契約を確保しています。原子層堆積(ALD)の進歩により、パリレン上への酸化チタン核生成のオングストロームレベルの制御が可能となり、バリア性能が向上しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

コーティング機能タイプ別:親水性成長の中での抗菌リーダーシップ

抗菌層は2025年の収益シェアの30.10%を占め、バイオフィルム形成を抑制する病院の義務に牽引されています。銀イオンおよび抗生物質コーティングは、人工関節置換術および中心静脈カテーテルにおいて持続的な病原体殺滅率を示し、デバイスの安全性を高めています。親水性/潤滑性仕上げは7.74%のCAGRで最も速い成長を示しており、複雑な解剖学的経路を通じた円滑なナビゲーションを必要とする神経血管および末梢インターベンションに牽引されています。

尿路カテーテルにおいて感染と快適性の両方が重要となる中、抗菌性と潤滑性を融合した多効果処方が際立っています。抗血栓性化学組成は、心臓血管グラフトや心室補助デバイスなどの用途において重要な役割を果たしています。「その他」カテゴリーの薬物溶出オプションは、徐放性ステントが新たな承認を受けるにつれて注目を集めていますが、重要な心臓血管セグメント以外での広範な普及にはコストが障壁となっています。OEMは現在、摩擦係数、対数減少値、細胞毒性スコアなどのパフォーマンスダッシュボードを指定し、コーティング業者に複数のパラメーターにわたる目標達成を求めており、技術的参入障壁が高まっています。

成膜技術別:プラズマ溶射がリードし化学気相成長(CVD)が加速

プラズマ溶射ラインは2025年の医療用コーティング市場全体の26.40%を占めました。これらのラインは特に整形外科用スクリューおよびデンタルインプラントに好まれており、骨内成長を促進する厚く多孔質なヒドロキシアパタイト層の恩恵を受けています。化学気相成長(CVD)は7.31%のCAGRを示しており、熱的手法では達成できない複雑なマイクロアーキテクチャをコーティングする比類なき能力に牽引されています。

ディップコートおよびスプレーコートプロセスは、大量の使い捨て製品の主力として残っており、カテーテルおよびシリンジ需要の20億米ドル超を供給しています。一方、新興の原子層堆積(ALD)は、100nm未満のバリア層がリードレスペースメーカーのバッテリー寿命を延長する一部の心臓血管OEMでパイロット段階にあります。プロセスの選択は、スループット、設備コスト、最終用途性能にますます左右されており、化学組成に依存しない製造を可能にする複合技術キャンパスへのコーティング業者の投資を促進しています。

用途別:インプラントが優位を保ちながら医療機器が急増

インプラントコーティングは2025年の売上の30.85%を占め、整形外科、心臓血管、歯科セグメントをカバーしています。ヒドロキシアパタイトプラズマ溶射および抗菌ディップコートは、弛緩、感染、再手術を低減し、償還経済を守っています。薬物溶出生体吸収性ステント向けコーティングは2024年に米国食品医薬品局(FDA)の新たな承認を獲得し、インプラントを安定した収益源として確立しました。

非植込み型器具および使い捨て製品として定義される医療機器は、最高の7.08%のCAGRを記録しました。カテーテル、ガイドワイヤー、内視鏡は、挿入力と有害事象を最小化するために親水性性能に依存しています。外科用器具は耐久性のために硬質・低摩擦の窒化チタンまたはMICRALOX陽極酸化層を採用しています。外来手術センター(ASC)における処置の複雑化が単位数量を増加させ、滅菌済みですぐに使用できる状態で出荷されるプレコーティングキットへの需要を高めています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年収益の34.10%を占め、堅固な償還制度、厳格な米国食品医薬品局(FDA)の経路、および多国籍OEM本社の集積に支えられてトップの座を維持しました。病院の購買委員会は、医療保険・メディケイドサービスセンター(CMS)が義務付ける感染低減指標を支援するコーティングを重視しており、安定した抗菌製品の需要量を確保しています。カナダのデバイス輸出奨励策とメキシコの受託製造クラスターも地域成長を刺激しています。

アジア太平洋地域は8.78%のCAGRで最も速い動きを見せており、中国の「中国製造2025」目標と高齢化人口における処置件数の増加に牽引されています。中国国内メーカーはパリレンおよび親水性化学組成を統合して輸入デバイスとの性能差を縮小しており、日本および韓国企業はセンサー統合インプラントを先駆けています。インドおよびASEAN市場は、カテーテル検査室の普及に伴い、基本的なシリコーンコーティングから先進的なフルオロポリマー摩擦低減へと進歩しています。

欧州は相当規模の収益プールを提供していますが、フルオロポリマーの将来を曇らせる有機フッ素化合物(PFAS)の不確実性に直面しています。それでも、ドイツの整形外科クラスターとアイルランドの輸出志向型デバイス工場がプラズマおよびCVDラインへの投資を維持しています。南米および中東・アフリカは依然として初期段階にありながらも有望であり、ブラジルのインプラント工場向け税制優遇措置とサウジアラビアのビジョン2030医療整備がコーティングされた整形外科・心臓血管製品への需要を高めています。

規制環境

医療機器コーティングは、米国FDAの承認経路(510(k)/PMA)およびEU医療機器規則(MDR 2017/745)の下で最終製品の一部として規制されており、コーティングの化学組成、プロセスバリデーション、ライフサイクル文書は単独の化学製品としてではなく、機器の技術文書の一部として扱われる。米国では、2026年2月2日に発効するFDA品質マネジメントシステム規則(QMSR)がISO 13485:2016と品質システムの要求事項を整合させ、コーティングの特殊工程に関するサプライヤー管理とバリデーションへの精査を強化する。

2026年の規格活動は、インプラントおよび機器に使用されるコーティングに新たな適合基準を追加した。ISO/TR 4234:2026は、非能動外科用インプラントにおけるコーティングシステムを設計、製造、滅菌、経時変化の観点から評価するための体系的枠組みを導入し、一方でISO 10993-1:2026は生物学的評価をISO 14971と統合したリスクベースモデルへと移行させ、コーティング材料に関する化学的特性評価インプット(特にISO 10993-18)をより重視している。欧州では、欧州委員会規則(EU) 2026/1168がREACH附属書XVII(項目78)の合成高分子微粒子に関する規定を改正し、固体マトリックスに永久に組み込まれ、1年以上使用される粒子に対する適用除外を含めており、一部のポリマー系コーティングシステムにおける配合選択と文書化戦略に影響を与えている。

バリューチェーン分析

バリューチェーンは、特殊原材料および中間体(医療グレードのシリコーンやPEG/PVPなどのポリマー、フッ素樹脂原料、パリレンダイマー、金属/セラミック前駆体、抗菌活性物質)から始まり、その後配合およびコンパウンディング工程へと進む。コーティングの塗布は通常、CVD、プラズマスプレー、または大量生産向けのディップ/スプレー工程を経て行われる。コーティングは、機器OEM拠点で内製されるか、バリデーション済み設備、クリーンルーム環境、管理された滅菌・包装インターフェースを備えた専門のコーティングサービスプロバイダーによって実施されるのが一般的であり、その後、完成品はOEMの流通チャネルを通じて病院、外来手術センター、その他の医療現場へと供給される。

コンプライアンスおよびバリデーション要件が能力を制約する箇所でボトルネックが発生しやすく、特にGMP準拠かつ適格な原材料供給、そしてISO 13485の下で特殊工程として扱われるバリデーション済みコーティング工程(重要特性を破壊試験なしでは完全に検証できない場合)においてその傾向が顕著である。2026年2月2日発効のFDA QMSRにより、サプライヤーの購買管理とプロセスバリデーション(IQ/OQ/PQ)がOEMの適格性認定においてより中心的な要素となり、新規コーティングサプライヤーのオンボーディングにかかるコストとリードタイムが増加する。医療グレード原材料の適格性認定期間はしばしば12~24か月に及び、認証済みサプライヤーへの依存もサプライリスクを増幅させる。また、金属製外科用インプラントへのプラズマ溶射コーティングに関するISO 13179-1:2021のような認知されたコンセンサス規格は、市販前申請におけるプロセス選定と文書化慣行に影響を与える。

競合環境

医療用コーティング市場は中程度に断片化しています。大手企業は技術プラットフォームの幅を追求し、パリレンCVDとフルオロポリマーディップラインを組み合わせ、OEMの申請を合理化する規制コンサルティングサービスを提供しています。連邦取引委員会(FTC)の2025年における親水性コーティング買収阻止は、過度な集中に対する規制当局の警戒を示しました。

Integer HoldingsがPrecision Coatingを吸収してGlideLine独自プラットフォームおよびMICRALOXプラットフォームを確保するなど、合併・買収(M&A)の勢いは続いています。スタートアップは原子層堆積(ALD)およびスマートインプラントコーティングサービスを推進し、規模拡大のために受託製造業者と提携することが多いです。抗菌ペプチドおよびPFASフリーのフッ素化代替品における材料科学の突破口が競争の戦場となっています。確立された企業はシリコーン系低摩擦システムの研究開発(R&D)を通じてPFASリスクをヘッジしており、規制に強い化学組成への転換を示しています。

医療用コーティング産業のリーダー企業

AST Products, Inc.

Covalon Technologies Ltd.

DSM

Hydromer, Inc.

Surmodics, Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要市場全体で品質および文書化要件が厳格化する中、コーティング業務とサプライヤーネットワークのコンプライアンス主導型近代化をめぐる明確な機会が生まれつつある。2026年2月2日発効のFDA QMSR(ISO 13485:2016と整合)は、バリデーション済みで監査可能なコーティングプロセスとより強固なサプライヤー管理への需要を高め、コーティング化学と社内プロセス設備、バリデーションパッケージ、規制文書サポートを組み合わせられるプロバイダーを優位にしている。この重点傾向は、Hydromerの2026年2月における自動高速コーティングおよびUV硬化装置供給への拡大(独自コーティング化学と統合)を含む、エンドツーエンドモデルへの業界の動きにも表れている。

能力および地理的拠点への投資は、薬剤・機器複合製品向け先進コーティングと、機器製造拠点近辺での精密機能性コーティングにおける空白領域も示している。Freudenberg Medicalは、ドイツ・アーヘンにおけるHemoteq AGの拡張に5,000万米ドルを超える投資を発表し、薬剤・機器複合製品を支えるISOクラス7クリーンルームを含む内容で、管理された環境とバリデーション済みコーティングのスケールアップへの需要の高まりを浮き彫りにした。Surface Solutions Groupは、コスタリカにおける1,000万米ドルの新施設建設(2026年着工予定)を発表し、また以前には自動静電ロボット能力を拡張していた(2025年5月時点で稼働中コーティングライン30本)。これは、潤滑性、親水性、その他の機能性コーティングにおける一貫性、スループット、再現性を確保するための自動化重視の高まりを裏付けている。2026年に公表された規格、特にインプラントコーティングシステム評価に関するISO/TR 4234:2026は、OEM・サプライヤー間のより体系的なコミュニケーションをさらに支援し、技術文書の準備状況が律速要因となる場合の適格性認定ワークフローを迅速化しうる。

最近の業界動向

- 2026年2月:TheraDep Technologies Inc.とdsm-firmenich Biomedicalが、医療機器向けの先進的なバイオサーフェスおよびナノコーティング技術の開発・商業化に関する提携を発表した。この提携には初期製品の発売が含まれ、dsm-firmenichはパートナーによる表面技術と商業化経路を活用してバイオメディカルコーティング事業を拡大する立場を得た。

- 2025年1月:Integer Holdings Corporationは、Katahdin IndustriesからPrecision Coatingを買収し、GlideLineフッ素樹脂コーティングやMICRALOX陽極酸化コーティングなどの表面機能プラットフォームを取得した。この買収により、Integerは受託製造とあわせてより幅広いコーティング能力を提供できるようになり、OEMがコーティング機器プログラム全体でサプライヤーを統合する取り組みを支援した。

- 2024年6月:Freudenberg Medicalは、Hemoteq AGブランドの下、ドイツ・アーヘンに新たな生産施設を開発するために5,000万米ドルを超える投資を決定し、医療機器・部品向けの薬剤コーティングおよび親水性コーティングを対象とした。この投資により、クリーンルーム中心のコーティング能力が拡大し、規制対象機器製造に関連する先進コーティング業務の拠点として欧州の位置づけが強化された。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、医療用コーティング市場は、生体適合性、潤滑性、感染管理といった表面性能の向上のために医療機器、インプラント、医療器具に塗布されるコーティング材料を対象としており、市場価値は主要地域全体でUSD建てで追跡している。

対象範囲外:主に非医療の産業用途に使用されるコーティング、および医療機器やインプラント用途として適格性を有さない汎用塗料は除外する。

セグメンテーション概要

- 化学組成別

- シリコーン

- フルオロポリマー

- パリレン

- その他(金属系(チタン、銀、金)、バイオセラミックス)

- コーティング機能タイプ別

- 抗菌

- 親水性/潤滑性

- 抗血栓性/血液適合性

- その他(薬物溶出、造影剤含有)

- 成膜技術別

- 化学気相成長(CVD)

- プラズマ溶射

- ディップ&スプレー

- その他

- 用途別

- 医療機器

- インプラント(整形外科、心臓血管、歯科)

- 外科用器具・ツール

- その他

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

市場の初期像を構築するにあたり、医療機器生産、施術件数、コーティング採用の動向を示す公開の引用可能な情報を活用している。使用した情報源には、米国FDAの機器データベースや安全性情報などの公式な医療・規制関連刊行物、および製造業指標や貿易動向に関する米国国勢調査局などの統計機関が含まれる。

また、医療機器関連の輸出入動向については米国国際貿易委員会、人口高齢化と医療提供の動向については世界保健機関、コーティング性能や臨床使用パターンについては査読付き学術誌などの情報源も参照している。企業の年次報告書、投資家向けプレゼンテーション、プレスリリース、業界団体のウェブサイトは、製品ポジショニングや最終用途への露出を照合するために使用している。必要に応じて、企業財務・インテリジェンスに特化した有料サブスクリプション、特許データベース、出荷単位の輸出入記録を補足的に使用し、供給拠点や製品構成に関する前提を検証している。これらの例は網羅的なものではなく、データ収集、検証、明確化のために他にも多くの情報源を使用している。

一次インタビューおよび調査

コーティング材料サプライヤー、受託コーティング事業者、医療機器・インプラント関係者、用途別の需要を理解する下流チャネル参加者を対象に、インタビューおよび構造化調査を実施した。これらの情報を用いて、どのコーティング種類が指定されているか、一般的な化学組成の価格動向、地域・機器カテゴリー別の採用加速状況を検証した上で、前提条件を確定した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | 経営幹部(CXO):18% | アジア太平洋地域:42% |

| ミッドティア:49% | 機能/部門責任者:29% | 欧州・中東・アフリカ:31% |

| 中小プレーヤー:22% | マネージャー:53% | 南北アメリカ:27% |

市場規模算定と予測

中核となる規模算定は、用途別に医療機器・インプラント需要シグナルを再構築し、それをコーティング浸透率と各用途における典型的なコーティング価値密度に対応付けるトップダウン手法を用いて構築した。合計値の現実性を保つため、産出値はサンプリングされたサプライヤーの売上露出、チャネルチェック、いくつかの高使用機器ファミリーに関する数量×平均販売価格の単純な積み上げなど、選択的なボトムアップ近似値と照合している。

モデルで使用した主要インプットには、低侵襲手技の施術・利用動向、インプラントおよびカテーテルの出荷動向、抗菌性・親水性・薬剤溶出性コーティングへの構成比シフト、一般的な化学組成(シリコーン、フッ素樹脂、パリレンなど)の平均販売価格の推移、地域レベルの製造・貿易指標が含まれる。データが薄いサブ領域については、代理変数(例えば、コーティング可能な表面量の代替指標としての機器出荷成長率)を用いてギャップを埋め、専門家のフィードバックにより前提を再検証している。

予測にあたっては、業界回答者から得たコンセンサス範囲に支えられたシナリオ分析を採用率と価格設定に関して用い、その後、年次推移が説明可能な形になるよう履歴トレンドの平滑化により調整している。最終予測は、仕様決定に影響する規制および感染管理の勢い、ならびに機器生産と医療アクセスの地域別ペースと整合させている。

データ検証と更新サイクル

最初のモデル実行後、機器製造動向、貿易動向、公開情報で報告されているカテゴリー成長など独立したシグナルと結果を照合する複数のチェックを通じて産出値を検証する。ある地域または用途が、これらのシグナルに裏付けられない急激な増加を示す場合、浸透率、価格、構成比の前提を見直し、必要に応じて選定した回答者に再度連絡を取る。

最終承認前に、計算ロジック、単位、年次整合性がワークブックおよび記述全体で一貫していることを確認するため、段階的にレビューを実施している。レポートは毎年更新し、需要または価格見通しに影響を与える重要な事象が発生した際には随時更新を行う。納品直前には最終確認を行い、古いモデルのスナップショットではなく最新の見解をクライアントに提供している。

Mordor Intelligenceの医療用コーティング市場規模と他の公表推計との比較

医療用コーティングの公表市場価値は、テーマ名が同じであっても、対象範囲や集計ロジックの違いにより大きく異なって見えることがある。最大の差異は通常、推計が医療機器・インプラントに関連するコーティングに限定されているか、用途がどのようにグループ化されているか、基準年がどのように選定されているかによって生じる。

実際には、コーティング化学組成全体での価格の扱い方や、機器全体にわたって浸透率が均等に上昇すると仮定しているかどうかによってもギャップが生じるが、そのような均等な上昇はまれである。一部の推計は、インプラント、器具、装置を明確に分離せずに、より広範な医療機器コーティングといった隣接カテゴリーを混合しており、通貨換算のタイミングや更新頻度がさらに差を広げる要因となる。このため、2026年の値は、定義された機器・インプラント需要プールに基づいて設定され、その後コーティング種類別の採用状況チェックを通じて検証されており、これはMordor Intelligenceが採用しているモデリング手法である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 12.47 B (2026) | |

| 総合コンサルティング会社A | USD 10.40 B (2024) | この数値は2024年の医療機器コーティング総額として示されており、用途が広範にグループ化されている場合、インプラント比重の高い需要や器具特有のコーティング需要を過小評価する可能性があり、本調査で使用している2026年の基準年とは整合していない。 |

| 地域コンサルティング会社B | USD 8.25 B (2024) | この推計は2024年を起点としており、より広範な機器分類の観点に依拠していると見られ、化学組成別のコーティング浸透率や価格設定に関する明確さが限定的であるため、高価値な機能性コーティングが用途構成比で重み付けされていない場合、合計値が押し下げられる可能性がある。 |

3つの数値を比較すると、主な違いは年次整合性と、何を医療用コーティング価値として計上するかによって生じている。同一の需要プールを施術および機器カテゴリーから構築し、その後コーティング機能および化学組成別に価格と浸透率を検証することで、市場規模はより追跡しやすく、更新のたびに再現しやすくなる。

レポートで回答される主要な質問

医療用コーティング市場において強いCAGRを牽引しているのは何ですか?

感染予防表面への継続的な需要、低侵襲手術の成長、スマートインプラントへの投資が、2031年まで6.83%のCAGRで市場を押し上げています。

最大の医療用コーティング市場シェアを持つ化学組成はどれですか?

パリレンコーティングは、そのバリア強度と生体適合性により、2025年に29.10%の収益でトップとなりました。

インプラント向け医療用コーティング市場規模はどのくらいですか?

インプラント用途は医療用コーティング市場規模において2025年の総収益の30.85%を占めました。

親水性コーティングが最も速く成長しているのはなぜですか?

カテーテルおよびガイドワイヤーの摩擦を低減し、拡大する低侵襲手術における処置効率を支援しており、7.74%のCAGRを説明しています。

最も速く成長している地域はどこですか?

アジア太平洋地域は、中国、インド、ASEAN諸国が医療インフラと地域デバイス製造を拡大する中、8.78%のCAGRで前進しています。

規制の精査は競争にどのような影響を与えますか?

連邦取引委員会(FTC)の2025年における親水性コーティング合併への対応は、規制当局が市場バランスを脅かす取引を阻止することを示しており、サプライヤー間の統合戦略に影響を与えています。

最終更新日: