メタルフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

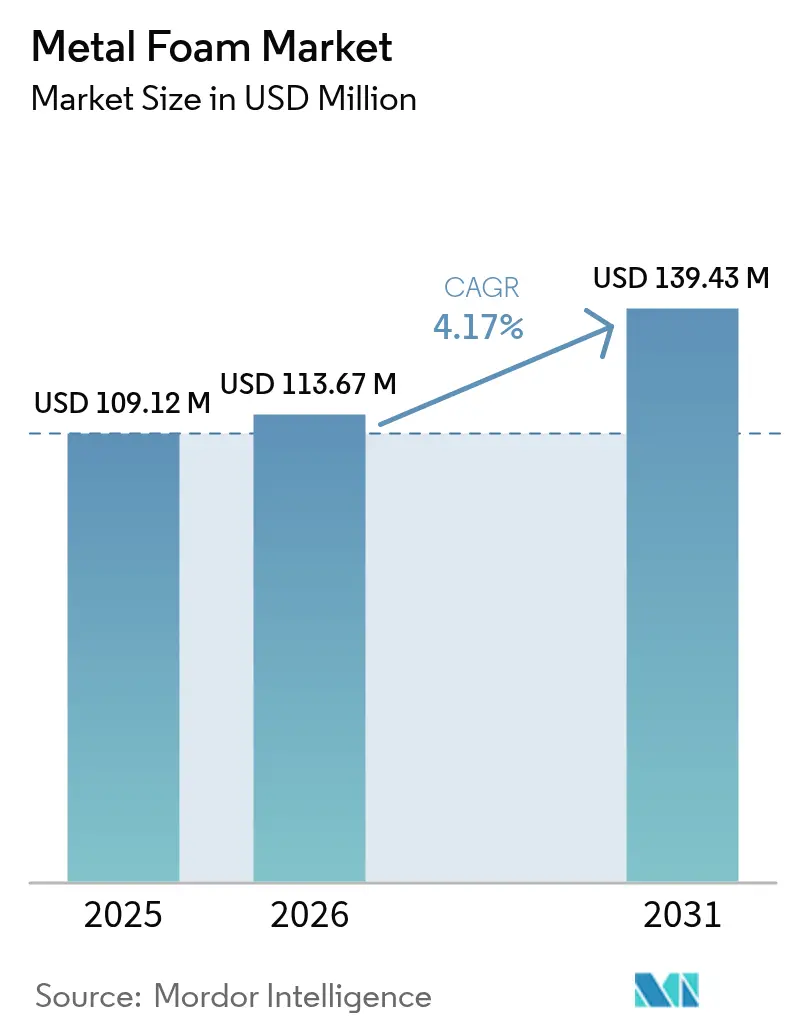

| 市場規模 (2026) | 113.67 百万米ドル |

| 市場規模 (2031) | 139.43 百万米ドル |

| 成長率 (2026 - 2031) | 4.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメタルフォーム市場分析

メタルフォーム市場規模は2025年に1億912万米ドルと評価され、2026年の1億1,367万米ドルから2031年には1億3,943万米ドルへと成長すると推定され、予測期間(2026年~2031年)中の年平均成長率(CAGR)は4.17%となっています。自動車の軽量化、航空宇宙分野におけるエネルギー吸収、バッテリーパックの熱マネジメントからの安定した需要がこの拡大を支えており、データセンター冷却や水素燃料電池における新たなユースケースが、サプライヤーにとっての対応可能な市場基盤をさらに広げています。オープンセルフォームは、相互に連通した気孔率が対流熱伝達を向上させるため、熱マネジメントソリューションの分野で優位を占めており、一方でクローズドセルフォームは衝突エネルギー吸収材および浮力部品の基盤であり続けています。地域別では、アジア太平洋が自動車および電子機器の密接なサプライチェーンと二次アルミニウム製錬能力の急速な拡大を背景に、メタルフォーム市場を牽引しています。メーカーは費用対効果の高い量産に向けて粉末冶金ルートへの移行を進めていますが、三次元プリンターが用途固有の気孔率・強度・重量目標に合わせた精巧なラティス構造を実現することで、付加製造も台頭しつつあります。

レポートの主要な示唆

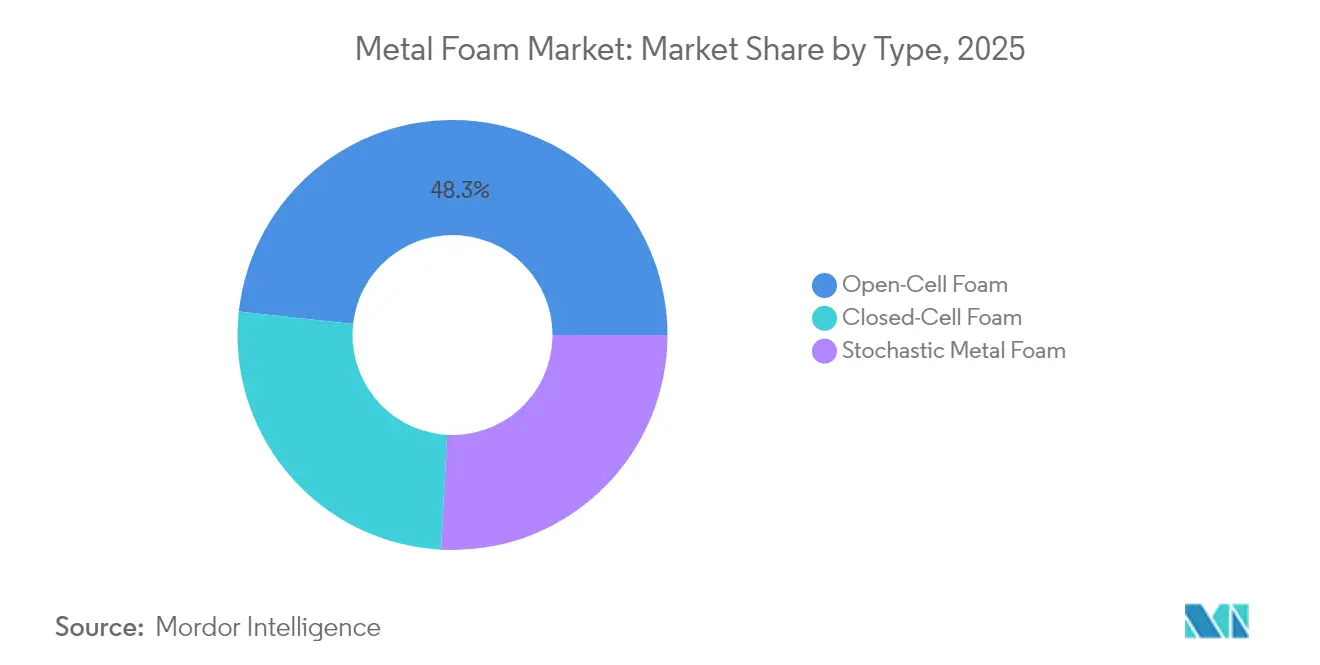

- タイプ別では、オープンセルフォームが2025年のメタルフォーム市場シェアの48.25%を占め、同セグメントは2031年にかけて年平均成長率(CAGR)4.92%で拡大する見込みです。

- 材料別では、アルミニウムが2025年のメタルフォーム市場規模の56.55%のシェアで首位を占め、年平均成長率(CAGR)4.97%で最も高い予測成長率を維持しています。

- 製造プロセス別では、粉末冶金が2025年の収益シェアの54.80%を占め、付加製造が2031年にかけて年平均成長率(CAGR)4.74%で最も高い予測成長率を記録しています。

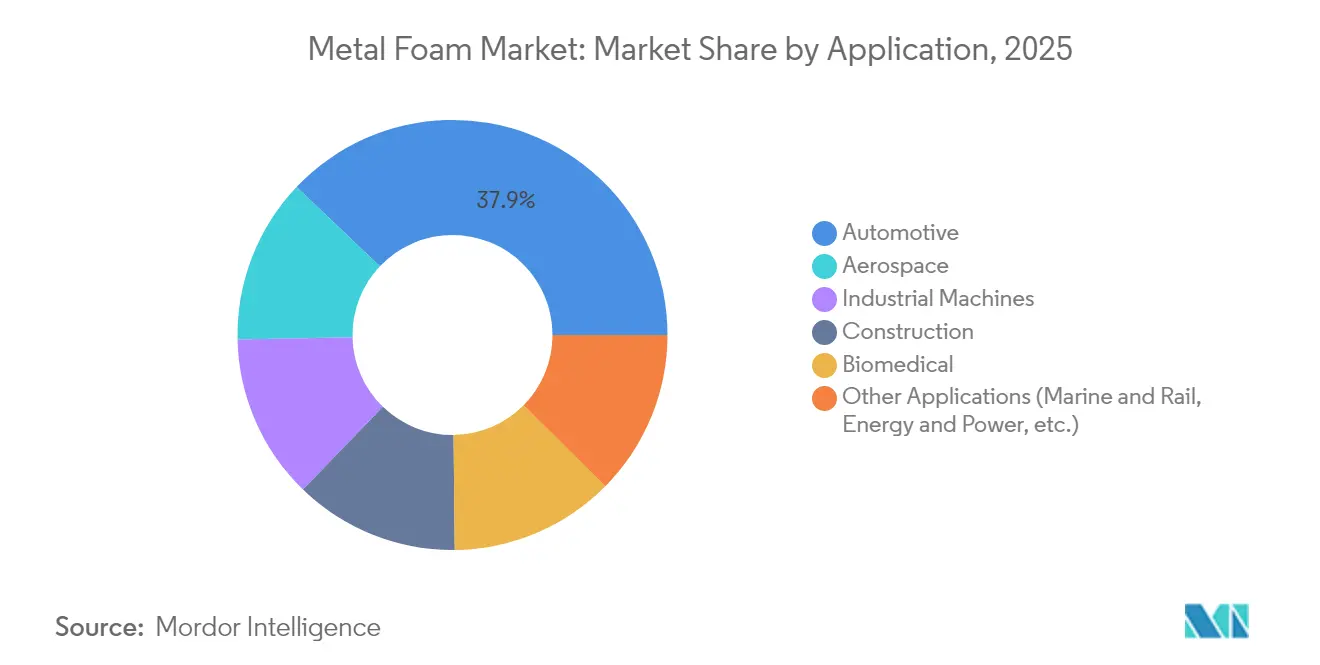

- 用途別では、自動車が2025年のメタルフォーム市場規模の37.92%のシェアを占め、水素燃料電池や生体医療用インプラントなどのその他の用途が2031年に向けて年平均成長率(CAGR)5.07%で拡大しています。

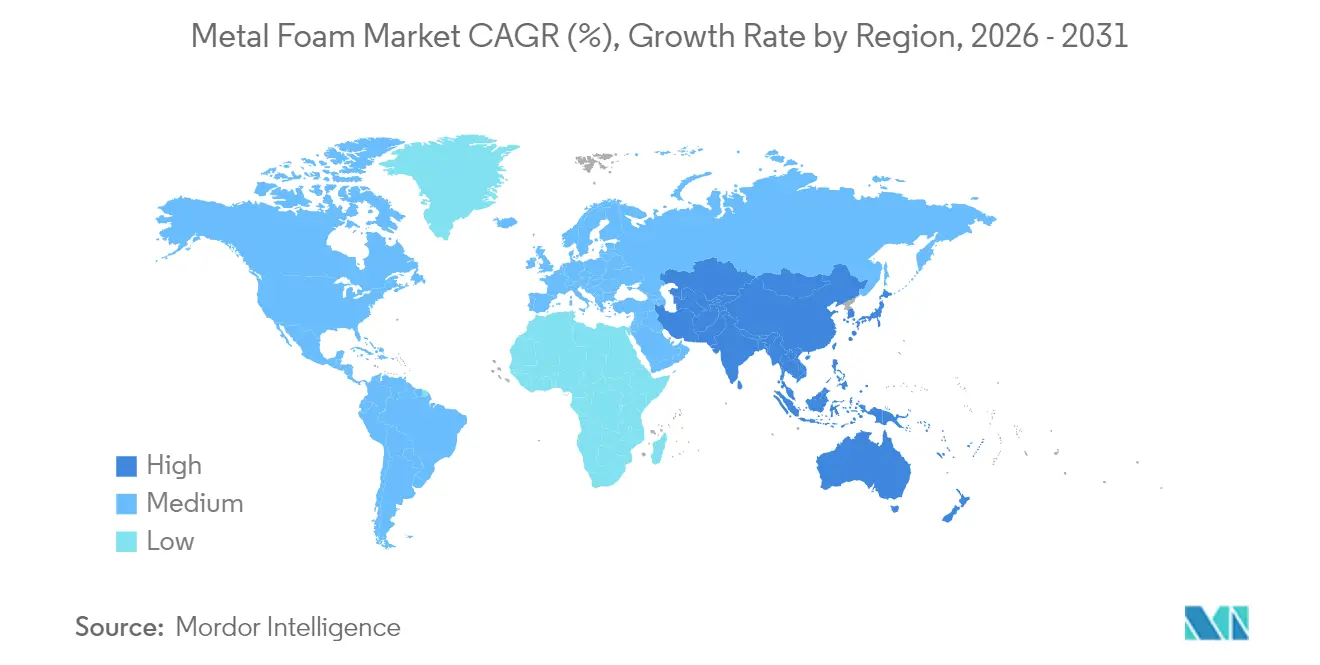

- 地域別では、アジア太平洋が2025年のメタルフォーム市場シェアの44.10%を占めて首位となり、2031年にかけて年平均成長率(CAGR)5.03%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルメタルフォーム市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (約)%のCAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 電気自動車(EV)および内燃機関(ICE)乗用車における軽量化需要の急増 | +1.2% | アジア太平洋および北米が採用を牽引するグローバル市場 | 中期(2~4年) |

| 衝突・防火安全用エネルギー吸収材に対する航空宇宙分野での関心の高まり | +0.8% | 北米および欧州連合(EU)、アジア太平洋への波及あり | 長期(4年以上) |

| バッテリー熱パックにおけるメタルフォームヒートスプレッダーの急速な採用 | +1.0% | アジア太平洋がコア、北米および欧州連合(EU)への波及 | 短期(2年以内) |

| ニッケルフォームを用いた革新的な水素燃料電池熱交換器設計 | +0.5% | 欧州連合(EU)および北米、日本での早期採用 | 長期(4年以上) |

| 整形外科の普及を加速するカスタム三次元印刷バイオインプラントフォーム | +0.4% | 北米および欧州連合(EU)、アジア太平洋での台頭 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

電気自動車(EV)および内燃機関(ICE)乗用車における軽量化需要の急増

世界の自動車メーカーは、航続距離の延長と燃費規制への適合を目指して車両質量の削減を続けており、セルラーメタルはこの戦略に不可欠な存在となっています。TeslaはモデルYのバッテリー外装内にアルミニウムフォームリブを組み込み、側面衝突耐性を強化しながら重量を削減しています[1]米国エネルギー省、「第05章 – 材料技術」、energy.gov。欧州連合(EU)のCO₂車隊平均規制および中国のデュアルクレジット制度もまた、メタルフォーム市場が対応できる軽量アーキテクチャへとメーカーを誘導しています。アルミニウム合金に対するサプライチェーンの精通度は認定を容易にし、モデルイヤーの採用サイクルを加速させます。これと並行して、鉄鋼メーカーはバンパービーム向けの複合鋼鉄フォームラミネートを実験的に開発しており、アルミニウム以外への材料選択肢を広げています。自動車メーカーがエントリーレベルの車名を電動化するにつれ、材料代替は下流へと移行し、オープンセルおよびクローズドセルフォームの合計対応市場を拡大しています。

衝突・防火安全用エネルギー吸収材に対する航空宇宙分野での関心の高まり

規制当局は現在、長時間のプールファイヤーシナリオに耐える客室・貨物構造を要求しており、複合メタルフォームは825℃で100分後の保護側温度を379℃以下に維持することでステンレス鋼パネルを上回る性能を発揮します。航空機メーカーは脆弱な胴体下面外板や着陸装置フェアリングに、セルラーアルミニウムおよびチタンインサートを指定しています。軍用回転翼機プログラムは、ペイロードへのペナルティなしに弾道限界向上を優先しており、スチールフォームアーマーへのニッチ需要を生み出しています。付加製造プラットフォームにより、サプライヤーはサンドイッチパネルにトポロジー最適化されたラティスコアを印刷でき、部品点数と保守時間を圧縮しています。航空分野での新材料認定は資本集約的であるため、先行参入者は持続可能な受注見通しを獲得し、メタルフォーム市場における収益の回復力を強化しています。

バッテリー熱パックにおけるメタルフォームヒートスプレッダーの急速な採用

相変化材料を含浸させたオープンセル銅およびアルミニウムフォームは、円筒形およびパウチ型セルを冷却し、熱暴走を抑制します。実験室研究では、流速2 m s-1の気流において固体平板ヒートシンクと比較して平均温度が14%低下することが示されています。アジア太平洋のギガファクトリーはモジュール列間にフォームブリックを挿入し始めており、この設計は劣化セルを分離し過温度検出を簡素化します。データセンターのオペレーターも同様のアプローチを採用し、高出力CPUの背後にニッケルフォームを配置してホットスポットを放熱させています。これらの展開を合わせると、熱マネジメントは今後2年間でメタルフォーム市場内において最も急速に拡大するユースケースとなっています。

ニッケルフォームを用いた革新的な水素燃料電池熱交換器設計

高電流密度における固体高分子膜(プロトン交換膜)の耐久性を向上させるため、欧州の自動車メーカーは現在、40 mA cm-2において分極電圧が約10 mVと従来のプレートを大幅に下回るニッケルフォーム熱交換器を試験しています。多孔質骨格は酸性環境においても機械的完全性を保持しながら、加湿のための高い表面積を提供します。官民水素ハブに支援されたフランスおよびドイツのインフラ整備は、ニッケルフォームへの早期商業需要を創出しています。川下では、石油化学サイトが高温水蒸気改質向けにニッケルフォームリキュペレーターを評価しており、輸送量が拡大すれば産業チャネルをサプライヤーに開放する可能性があります。

抑制要因インパクト分析*

| 抑制要因 | (約)%のCAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スケーラブルな溶融発泡および後加工機械加工に必要な高投資 | -1.1% | 新興市場の中小企業(SME)に特に影響するグローバル市場 | 中期(2~4年) |

| アルミニウム以外での工業グレードの量産能力の限定的な利用可能性 | -0.7% | 特殊用途での深刻な不足を抱えるグローバル市場 | 短期(2年以内) |

| 多相複合メタルフォームのリサイクルの複雑性 | -0.3% | 循環経済規制に牽引される欧州連合(EU)および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スケーラブルな溶融発泡および後加工機械加工に必要な高投資

工業用溶融発泡炉は制御されたガス注入、精密な温度制御、および急速急冷に依存しており、中規模ラインでは400万米ドルを超える資本投資が必要になり得ます[2]米国国土安全保障省、「重要原材料への米国アクセスの制限の脅威」、dhs.gov。中小企業(SME)はこのような支出を難しいと感じており、メタルフォーム産業におけるサプライヤーの多様性を制限しています。セルラーラティスはバリが生じやすく、航空宇宙治具では厳しい公差が要求されるため、後工程のCNCトリミングおよび表面シーリングが追加的なコスト層をもたらします。付加製造は一部の工具費用を回避できますが、レーザー粉末床溶融結合システムは固有の高い設備投資額(CAPEX)を有し、厳格な粉末調整プロトコルを維持しています。北米における政府助成金および欧州連合(EU)における税控除は負担を軽減しますが、地域の銀行が先端材料を高リスクと分類する新興市場では資金調達のギャップが依然として存在します。

多相複合メタルフォームのリサイクルの複雑性

セラミックまたはポリマーフィラーとアルミニウムマトリックスを組み合わせた複合フォームは単一相の代替品を上回る性能を発揮しますが、使用終了時の分解に課題をもたらします。機械的な破砕は不燃物で溶融流を汚染し、循環経済行動計画に基づく欧州連合(EU)のリサイクル閾値に反します。乾式製錬ルートは金属フラクションを回収できますが、エネルギー強度がコスト削減効果を損ないます。自動車メーカーがクローズドループサプライチェーンにコミットするにつれ、より優れた分離プロセスが登場しない限り、リサイクル性プレミアムが単一相フォームを優遇する可能性があります。北米では、研究開発コンソーシアムがバインダーの化学的浸出による循環性の向上を探索していますが、商業的な準備状況は数年先であり、大量消費財への幅広い展開を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:熱用途に牽引されるオープンセルの優位性

オープンセルフォームは2025年のメタルフォーム市場シェアの48.25%を占め、バッテリーパック、熱交換器、データセンターコールドプレートにおける高比表面積コアへの広範な需要を反映しています。その気孔率は対流流を可能にしてホットスポットを放熱する機能を発揮しますが、これはクローズドセルフォームには備わっていない特性です。オープンセルセグメントは2031年にかけて年平均成長率(CAGR)4.92%を記録し、メタルフォーム市場でのリーダーシップを強化すると予測されています。世界科学・工学・技術アカデミーの研究では、超音波とオープンセル構造を組み合わせることで総括熱伝達係数が最大38%向上することが確認されており、用途上の優位性が強化されています。

クローズドセルフォームは、浮力、浸入抵抗、および圧縮衝突性能が支配的な用途における存在感を維持しています。航空機の隔壁および海洋浮力モジュールは、浸水防止のためにガス密閉セルに依存しています。サプライヤーは現在、オープンセルコアとクローズドセルスキンを組み合わせたハイブリッドラミネートを提供しており、単一パネル内で熱的・機械的・不透過性の性能のバランスを実現しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

材料別:アルミニウムのリーダーシップに迫る新興競合

2025年のシェア56.55%により、アルミニウムは有利な比強度と容易なリサイクル性を背景に、ほとんどのモビリティおよび航空宇宙展開の基盤を担っています。メタルフォーム市場規模に占めるアルミニウムの割合は、航空機客室の改修や、プレス加工板を代替する電気自動車(EV)シャシー再設計に支えられ、2031年にかけて年平均成長率(CAGR)4.97%で拡大する見込みです。遷移金属を含浸させた超高強度アルミニウム合金は疲労寿命を延長し、バッテリー外装のクランプルゾーンなどより高い負荷領域を解放します。

銅フォームは質量のペナルティよりも導電性が重視される電子機器の熱スプレッダーに使用され、一方でニッケルフォームは水素燃料電池および高温プロセスラインに優れています。マグネシウムおよび鋼鉄の変種はそれぞれ海洋および爆風防護用途に対応しています。材料代替のダイナミクスは合金の価格差に依存しており、アルミニウムが逼迫するにつれ、OEMはミッションクリティカルな冷却のためにコストにもかかわらず銅フォームインサートを採用する可能性があります。特殊サプライヤーはしたがって、コモディティリスクをヘッジし受注の継続性を維持するために粉末ポートフォリオを多様化しています。

製造プロセス別:付加製造の成長にもかかわらず粉末冶金が主導

粉末冶金(PM)ルートは2025年収益の54.80%を獲得し、従来の粉末冶金からセルラーフォーマットへと転用された数十年にわたる焼結の専門知識を活用しています。PM工具は自動車用エネルギー吸収材などの大量生産部品に対して早期に償却され、有利な単位経済性をもたらします。トポロジー最適化された股関節および頭蓋骨プレートは金型では実現できないラティスグラジエントから恩恵を受けており、三次元印刷がメタルフォーム市場内の実践的な設計空間を拡大する方法を示しています。

溶融発泡は、PMによる気孔率制御が困難な浮力式船舶フェンダーなどの大型ビレットに対して引き続き重要です。化学蒸着(CVD)および電気析出は、衛星アビオニクス向けマイクロチャンネルヒートシンクに必要な超薄壁厚をターゲットとしています。ハイブリッドプロセスは現在、単一の生産セル内でPMコアとレーザー印刷スキンを融合させ、プロトタイプランのリードタイムを圧縮しています。この収束は、既存の炉およびプレスにデジタル制御を組み込むことで既存設備を再活性化させています。

用途別:新興分野に挑戦される自動車の優位性

自動車用途は2025年のメタルフォーム市場規模の37.92%を占め、セルラーエネルギー吸収を活用したバンパービーム、バッテリーケース、および騒音・振動・ハーシュネス(NVH)ダンパーが牽引しています。グローバルな電気自動車(EV)普及がアルミニウムおよび銅フォームへの追加的な需要を促進する一方、内燃機関(ICE)車両の軽量化も継続しており、広範な顧客基盤を維持しています。

水素燃料電池、海洋クーラー、生体医療用インプラント、データセンタースプレッダーを包括するその他の用途は、2031年にかけて年平均成長率(CAGR)5.07%で最も急速な成長を実現しています。この急増は部分的に規制によるものです。欧州の「Fit-for-55」パッケージは水素トラックを優遇し、世界各地の病院は再手術を大幅に削減する多孔質チタン製膝スペーサーを導入しています。航空宇宙は量の面では小規模ですが、認証プロセスが既存企業を保護するためプレミアムマージンを維持しています。産業機械ユーザーは高デューティサーボドライブハウジング内に銅フォームを設置して熱勾配を抑制しており、メタルフォーム市場を単一セクターの変動から保護する多様化した需要プロファイルを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋は2025年のグローバル収益の44.10%を占めました。広東省全体にわたるギガファクトリーの拡大と、衛星スラスター向け精密加工ラティスコアを手掛ける日本の取り組みが、2031年にかけての地域CAGR5.03%を下支えしています。ベトナムおよびタイをはじめとするASEAN諸国の経済は電子機器組立の国内回帰を呼び込んでおり、サーバーラック向けオープンセル銅フォームへの新たな需要を創出しています。韓国の大手企業集団は水素トラックを目指したニッケルフォーム能力に投資しており、政府補助金を活用して電気形成ラインを償却しています。

北米は核エネルギー熱交換器および防衛アーマープログラムに対する連邦資金に支えられています。高度材料製造は原子炉モジュール向けニッケル基複合フォームの拡大のために310万米ドルの助成金を獲得しました。コアウイラ州の自動車回廊において、メキシコは軽量フレーム向けアルミニウムフォームを指定しており、大陸全体の需要多様化を確保しています。カナダのCYMAT Technologiesはフランス軍向けスマートメタルシリンダー21,000ユニットの受注を獲得しており、地域企業がグローバルクライアントにニッチな専門知識を輸出する方法を示しています。

欧州はサステナビリティと高度なエンジニアリングを重視しています。ドイツのサプライヤーは高級電気自動車(EV)クレードル向けカーボンファイバーサンドイッチパネルにフォームコアを統合しており、低排出インプットを優遇する欧州連合(EU)炭素国境調整メカニズムに沿ったものです。フランスの水素クラスターはニッケルフォームヒートシンクを試験し、イタリアの生体医療スタートアップは股関節インプラント向けにタンタルラティスを三次元印刷しています。南米および中東の新興工業経済はモジュラー建築ファサードおよび淡水化設備にアルミニウムフォームを採用しており、メタルフォーム市場に増分的ながら増加する取引量をもたらしています。

競争環境

メタルフォーム市場は、垂直統合型コングロマリットよりも中規模の専業企業を中心とした緩やかな分散化の特徴を有しています。CYMAT Technologiesは独自のガス注入発泡技術を活用して防衛、建築、および鉄道の顧客に供給しており、フランスのスマートメタルシリンダープログラムなどのリピートオーダーを獲得しています。競争の激しさは用途に依存しており、自動車バリューチェーンはコスト圧力を提示して規模の経済を達成する大規模PM企業を優遇する一方、生体医療デバイスはカスタマイズを優先して高い単位コストを許容し、機敏なプリンターに恩恵をもたらしています。特許出願は合金組成および気孔勾配制御に集中しており、追随者に対する重要な参入障壁として機能しています。

メタルフォーム産業リーダー

Alantum

Aluinvent

CYMAT Technologies Ltd.

ERG Aerospace

Havel metal foam GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年8月:CYMAT Technologiesは、フランス軍の非致死性防衛弾薬向けに21,000個のスマートメタル安定化アルミニウムフォームシリンダーの最初の商業受注を受領しました。

- 2024年3月:ERG Materials and AerospaceはAeroMat 2024において、固体リガメントを備えた軽量・剛性・カスタマイズ可能なオープンセルフォーム材料であるDuocelを発表しました。

グローバルメタルフォーム市場レポートのスコープ

メタルフォーム市場レポートには以下が含まれています:

| オープンセルフォーム |

| クローズドセルフォーム |

| ストキャスティックメタルフォーム |

| アルミニウム |

| 銅 |

| ニッケル |

| その他の材料(マグネシウム、鋼鉄、合金) |

| 粉末冶金ルート |

| 溶融発泡ルート |

| 付加製造 / 三次元印刷 |

| その他の製造プロセス(化学蒸着(CVD)および電気析出など) |

| 自動車 |

| 航空宇宙 |

| 産業機械 |

| 建設 |

| 生体医療 |

| その他の用途(海洋・鉄道、エネルギー・電力など) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | オープンセルフォーム | |

| クローズドセルフォーム | ||

| ストキャスティックメタルフォーム | ||

| 材料別 | アルミニウム | |

| 銅 | ||

| ニッケル | ||

| その他の材料(マグネシウム、鋼鉄、合金) | ||

| 製造プロセス別 | 粉末冶金ルート | |

| 溶融発泡ルート | ||

| 付加製造 / 三次元印刷 | ||

| その他の製造プロセス(化学蒸着(CVD)および電気析出など) | ||

| 用途別 | 自動車 | |

| 航空宇宙 | ||

| 産業機械 | ||

| 建設 | ||

| 生体医療 | ||

| その他の用途(海洋・鉄道、エネルギー・電力など) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

メタルフォーム市場の現在の価値はいくらですか?

メタルフォーム市場規模は2026年に1億1,367万米ドルであり、2031年までに1億3,943万米ドルに達すると予測されています。

どの地域がメタルフォーム市場の最大シェアを保有していますか?

アジア太平洋が2025年の収益シェア44.10%でトップであり、中国の広大な電気自動車(EV)および二次アルミニウムエコシステムが牽引しています。

どの用途セグメントが需要を支配していますか?

自動車用途は、電気自動車および従来型車両全体にわたる厳格な軽量化・衝突安全義務により、2025年の価値の37.92%を占めました。

市場内で付加製造はどれほど急速に成長していますか?

付加製造は2026年から2031年にかけて年平均成長率(CAGR)4.74%を記録すると予測されており、生産ルートの中で最も高い成長率です。

急速な普及を妨げている主要な抑制要因は何ですか?

溶融発泡設備への高い設備投資および後工程の精密機械加工が、全体的なCAGR予測から推定1.1パーセントポイントを差し引いています。

最終更新日: