視覚障害者向け支援技術市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

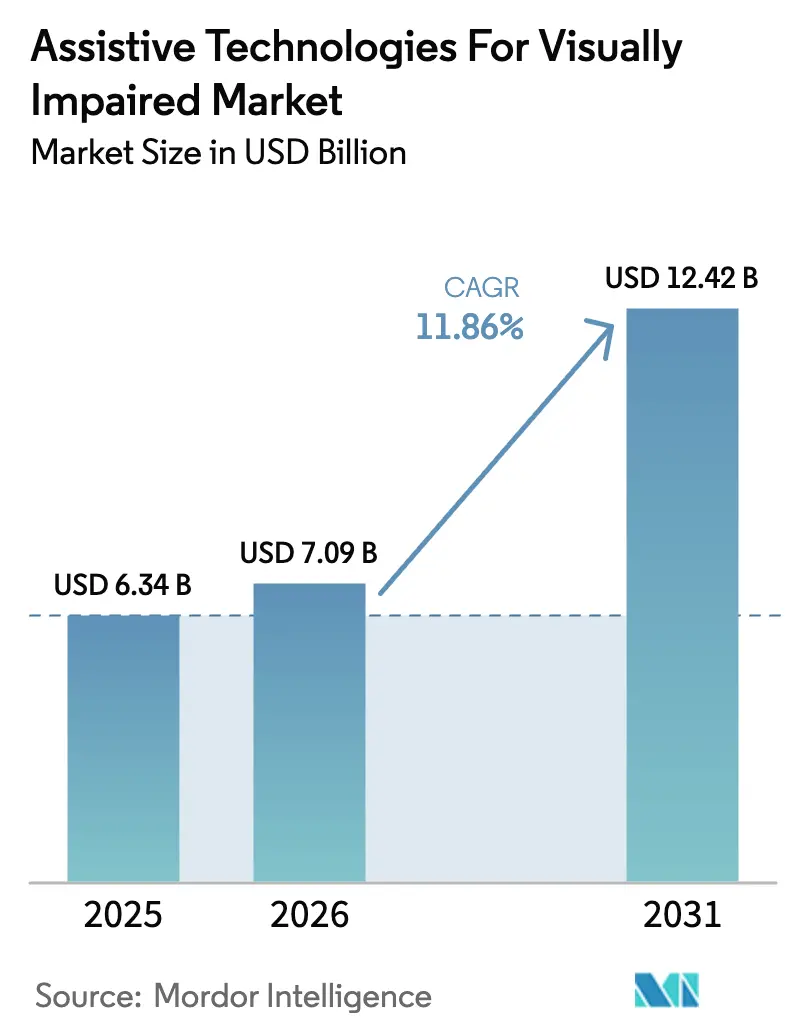

| 市場規模 (2026) | 7.09 十億米ドル |

| 市場規模 (2031) | 12.42 十億米ドル |

| 成長率 (2026 - 2031) | 11.86% CAGR |

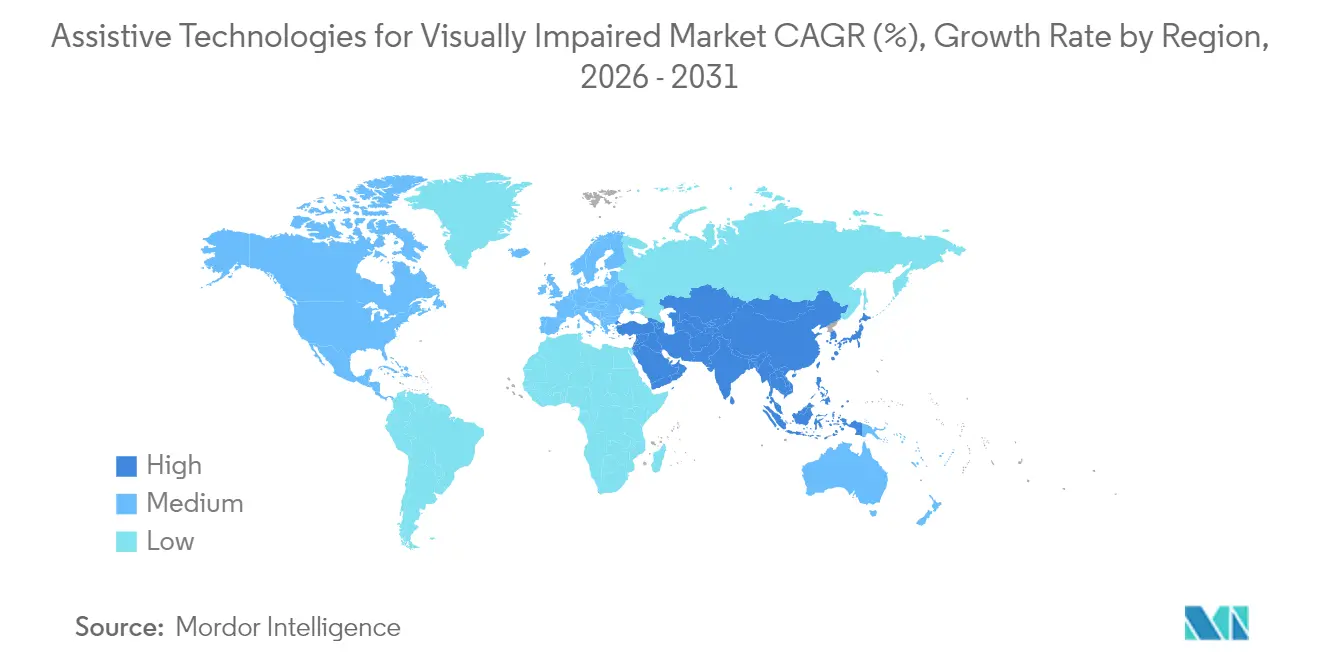

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

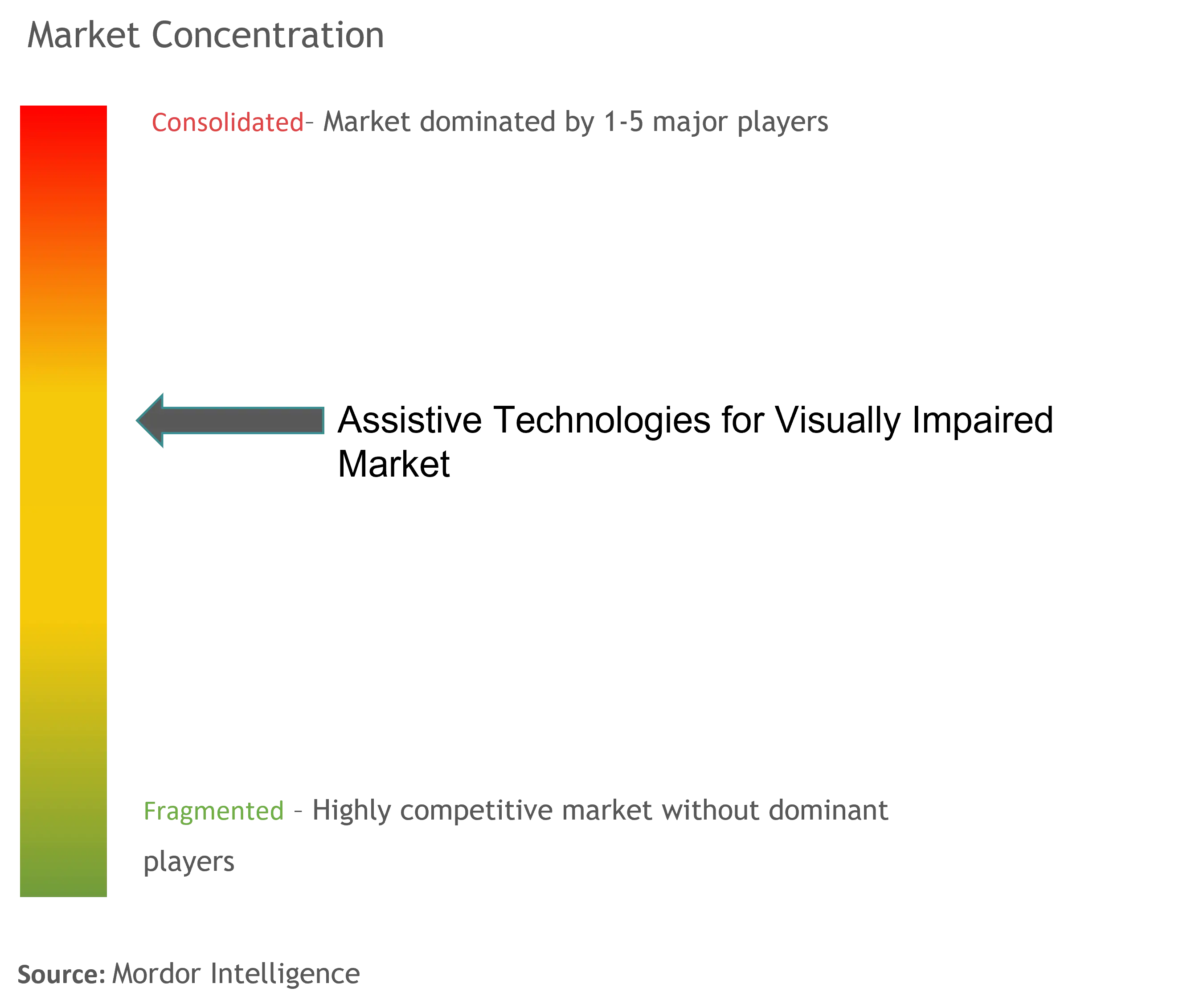

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる視覚障害者向け支援技術市場分析

2026年における視覚障害者向け支援技術市場規模は70.9 ビリオン 米ドルと推定され、2025年の63.4 ビリオン 米ドルから成長し、2031年には124.2 ビリオン 米ドルに達する見込みで、2026年から2031年にかけて11.86%のCAGRで成長しています。人口の高齢化、規制対象範囲の拡大、AI主導の製品革新の加速が相まって、主要なエンドユーザーグループ全体での採用率を押し上げています。視力低下の有病率の増加——65歳以上のアメリカ人1,320万人がすでに障害を報告しており、この数字は今世紀半ばまでに倍増すると予測されています——は、インクルーシブデザインの商業的緊急性を高めています。2025年6月からの欧州アクセシビリティ法(EAA)および米国のWCAG 2.1に基づく公共デジタルサービス規則による義務的アクセシビリティが、調達サイクルを加速させ、コンプライアンス経路を標準化しています。プラットフォームベンダーがネイティブアクセシビリティツールを組み込むにつれて競争激化が進み、専門サプライヤーはハイブリッドなクラウド接続エコシステムへの転換を余儀なくされています。その結果、視覚障害者向け支援技術市場は、ハードウェア中心のポイントソリューションから、継続的な収益、低い初期コスト、継続的な機能更新を約束するソフトウェアファーストのサービスモデルへと移行しています。

主要レポートのポイント

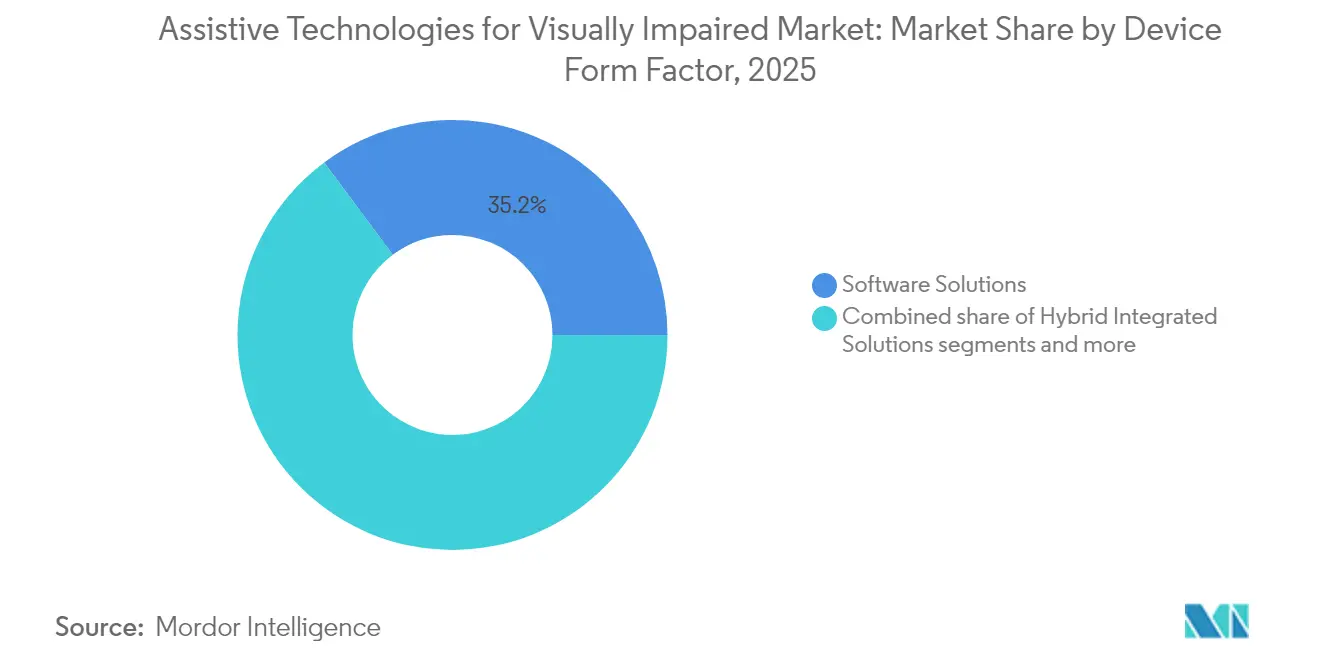

- デバイスフォームファクター別では、ソフトウェアソリューションが2025年の視覚障害者向け支援技術市場シェアの35.18%を占め、ハイブリッド統合ソリューションは2031年までに13.67%のCAGRで拡大すると予測されています。

- エンドユーザー別では、教育機関が2025年の視覚障害者向け支援技術市場規模の38.02%のシェアを占め、リハビリテーションセンターは2031年にかけて14.82%のCAGRで前進しています。

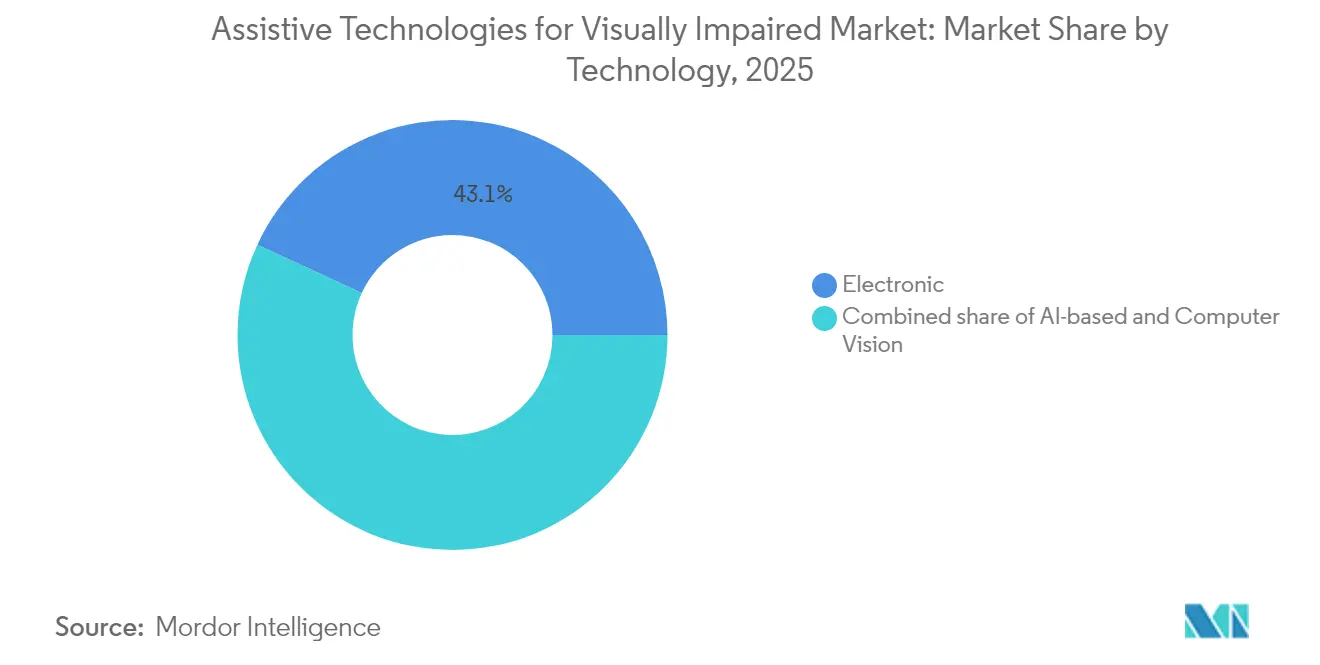

- 技術別では、電子プラットフォームが2025年の視覚障害者向け支援技術市場規模の43.10%を占め、AIベース・コンピュータービジョンソリューションは2026年から2031年にかけて16.07%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル視覚障害者向け支援技術市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高齢化人口と視覚障害有病率の上昇 | +2.8% | 北米・欧州に集中する世界規模 | 長期(4年以上) |

| AIとコンピュータビジョンの革新によるよりスマートな補助具の実現 | +3.2% | 北米・アジア太平洋が主導する世界規模 | 中期(2年~4年) |

| アクセシビリティ規制の強化と公的資金の拡充 | +2.1% | 北米・EU、アジア太平洋へ拡大 | 短期(2年以内) |

| インクルーシブ教育と職場義務化 | +1.4% | 先進国市場での早期採用を伴う世界規模 | 中期(2年~4年) |

| 主流コンシューマーエレクトロニクスエコシステムとの統合 | +1.8% | 技術先進地域が主導する世界規模 | 短期(2年以内) |

| 途上国におけるオープンソース低コストハードウェアの台頭 | +0.9% | アジア太平洋、ラテンアメリカ、サブサハラアフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化人口と視覚障害有病率の上昇

視覚障害者向け支援技術市場は、あらゆる主要地域で視力低下の発生率を押し上げている世界的な高齢化の軌跡から持続な勢いを引き出しています。法的盲目の成人の3分の2は高齢者であり、有病率は45〜64歳のコホートと75歳以上のコホートの間で3倍になります。加齢黄斑変性だけで、世界中で185万人が失明し、さらに623万人が中等度または重度の障害を抱えています。退職者の平均寿命の延伸は、自立生活のニーズをこれまでの計画の地平線をはるかに超えて引き延ばしており、保険会社や政府が、より費用のかかる施設ケアを遅らせる技術補助金を模索するよう促しています。ベンダーは、直感的な音声インターフェース、簡略化されたハプティクス、低下する器用さに対応する低メンテナンス設計を優先しています。これらの設計上の選択は、高齢ユーザー全体への訴求力を広げると同時に、サプライヤーがヘルスケアシステムのコスト回避予算を獲得できるよう位置付けています。その結果、視覚障害者向け支援技術市場は、OECD経済圏全体の健康的な高齢化戦略の中核的な実現要因としてますます見なされるようになっています。

AIとコンピュータビジョンの革新によるよりスマートな補助具の実現

機械学習の進歩は、支援デバスを受動的な読み取りや拡大ツールから、リアルタイムで複雑な環境を分析するプロアクティブな共同パイロットへと変革しています。Appleの研究プロトタイプSceneScoutは、ストリートビュー画像を使用して72%のシーン説明精度を達成し、視覚障害者ユーザーが不慣れなルートを仮想的に予習できるようにしています。中国では、大学が開発したスマートグラスが骨伝導オーディオとAI物体識別を組み合わせ、白杖なしで混雑した都市環境をユーザーに案内しています。Audo-Sightなどのマルチモーダル大規模言語モデルは、不適切なコンテンツをフィルタリングし、周囲の騒音条件に適応しながら、リアルタイムで出力をパーソナライズします。これらの機能は、従来の製品では対応できなかったナビゲーション、社会的交流、雇用のユースケースを解放することで、視覚障害者向け支援技術市場を拡大しています。また、クラウドAIプロバイダーがかつてハードウェアが支配していたニッチ市場に参入するにつれて、競争の境界線も曖昧になっています。その結果、基本的な拡大鏡の関連性を低下させながら、接続可でアップデート可能なプラットフォームへの需要を高める機能への期待が加速しています。

アクセシビリティ規制の強化と公的資金の拡充

法定義務により、アクセシビリティは任意の付加機能から交渉の余地のない製品属性へと変わりつつあります。欧州アクセシビリティ法は約1億100万人の障害を持つ市民をカバーし、従業員10名以上または売上高200万ユーロ以上の企業に対し、2025年6月から知覚可能、操作可能、理解可能、堅牢な製品の提供を義務付けています。米国では、新しいタイトルII規則により、州および地方政府は2026〜2027年までにWCAG 2.1レベルAAコンプライアンスに達することが義務付けられており、推定年間便益はコストを17 ビリオン 米ドル以上上回ります。調達担当者は入札文書にアクセシビリティ条項を組み込み、認定ソリューションへの基本的な需要を保証しています。公的助成金や税制優遇措置はさらに早期移行を促し、視覚障害者向け支援技術市場を消費者チャネルを超えて市民インフラ、図書館、交通機関へと拡大しています。これらのメカニズムは採用タイムラインを圧縮し、文書化されたコンプライアンスを持サプライヤーを優遇し、義務付けられた期限内にレガシー設計を改修できない遅れをとった企業を周縁化します。

インクルーシブ教育と職場義務化

学術機関の一括購入は、長期的なユーザーの好みを形成する早期の露出機会を生み出します。全米盲人連盟の2024年決議は、教室でのアクセシブルなモバイルアプリと電子教科書の必要性を強調しています。学生が職場に入ると、障害を持つアメリカ人法(ADA)が雇用主に合理的な配慮を提供することを義務付け、キャンパスで最初に普及した設置基盤を強化します。教育機関がすでに視覚障害者向け支援技術市場の38.59%を占めているため、その支持は製品の成熟度を示し、同業者間のスティグマを軽減します。大学はクラウド経由で更新され、シングルサインオンをサポートする一元管理されたソフトウェアライセンスを展開し、メンテナンスの手間を軽減しています。ハイブリッド学習とリモートワークのパターンが続く中、需要はデバイスをまたいで機能するブラウザベースのリーダーとAIノートテイキングへとシフトしており、知識経済の労働者の間で視覚障害者向け支援技術場をさらに拡大しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高いデバイスコストと限られた償還 | -2.4% | 途上国市場で深刻な世界規模 | 中期(2年~4年) |

| 低い認知度と訓練を受けたインストラクターの不足 | -1.6% | 農村部・途上国地域で顕著な世界規模 | 長期(4年以上) |

| 断片化した標準による相互運用性のギャップ | -1.2% | 技術依存セクターの世界規模 | 短期(2年以内) |

| AIビジョン補助具におけるデータプライバシーとサイバーセキュリティの懸念 | -0.8% | プライバシー意識の高い市場で高まる世界規模 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

高いデバイスコストと限られた償還

センサー価格が急落しているにもかかわらず、プレミアム支援ハードウェアは多くの場合3,000米ドルを超える小売価格で販売されており、多くの潜在的ユーザーの手の届かないところにあります。障害を持つ米国成人の半数が、機器購入の遅延の主な理由として保険の拒否または法外な自己負担額を挙げています。メディケアは依然としてほとんどのロービジョン補助具を除外しており、退職者——最大の罹患コホート——の間での普及を事実上制限しています。Seikaブレイルディスプレイのようなコスト最適化製品は2,495米ドルで販売されていますが、自立性を高める高度なリフレッシュレートや触覚グラフィックレンダリングが省略されている場合があります。この価格対性能のテンションは、視覚障害者向け支援技術市場をプレミアムと低価格の2層に分断し、全体的な普及を遅らせています。ベンダーはアドレス可能な需要を拡大するために従量課金制サブスクリプションやリースから所有権移転プログラムをますます模索していますが、償還政策は依然として制要因となっています。

低い認知度と訓練を受けたインストラクターの不足

技術だけでは意味のある使用を保証しません。医師や療法士は、比較エビデンスの不足とトレーニングの限界を挙げ、デバイスの機能を患者の能力に合わせることに苦労することが多いです。農村部の郡では、視覚障害者の回答者の65%が、フォローアップトレーニング訪問を妨げる交通手段の障壁を報告しており、デバイスの放棄につながっています。複雑なマルチジェスチャーブレイルインターフェースは、高齢者の学習曲線をさらに高めます。その結果、知識のギャップが繰り返し購入や口コミの紹介を抑制し、資金が存在する場合でも視覚障害者向け支援技術市場の成長を遅らせています。新興の遠隔リハビリテーションモデルは有望ですが、信頼性の高いブロードバンドと多言語カリキュラムを必要とし、どちらも均等に分配されていません。規模化されたインストラクターネットワークがなければ、技術の普及は潜在能力に遅れをとるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスフォームファクター別:ソフトウェアの規模とハイブリッドイノベーションの融合

ソフトウェアソリューションは、クラウド配信、自動更新、オペレーティングシステムへのバンドルに支えられ、2025年の視覚障害者向け支援技術市場で35.18%のシェアをリードしました。スクリーンリーダーとテキスト読み上げエンジンは現在AIを活用してラベルのないボタンを自動ラベル付けし、開発者の改修時間を最小化しています。低い限界コスト経済性により、教育学区はサイト契約の下で数千のライセンスを展開でき、優位性を強化しています。しかし、高所得の教室での普及が飽和に近づくにつれて成長曲線は平坦化しています。スマートグラスハードウェアとAIエッジ推論を融合したハイブリッド統合ソリューションは増分需要を吸収しており、13.67%のCAGRで成長すると予測されています。例としては、WEBTOONとのパートナーシップを通じてブレイルコミックをストリーミングするDot Padの触覚タブレットがあり、若い読者のコンテンツの地平を広げています。ハイブリッドリグはレーダー、GPS、カメラセンサーを組み合わせているため、純粋なソフトウェアでは利用できない空間的ユースケースを解放し、モビリティトレニングプログラムとのクロスセルを促進しています。逆に、スタンドアロンのハードウェアデバイスは、主流のウェアラブルがエントリーレベルの拡大鏡とフラッシュライト機能を取り込むにつれてコモディティ化に直面しています。それでも、複数行ブレイルグラフィックスやロービジョンビデオ拡大鏡などのニッチなニーズが、視覚障害者向け支援技術市場内の残余プレミアムセグメントを保護しています。

競争上の賭けは今やファームウェアの拡張性とAPIの開放性を中心に展開しています。スマートグラスを出荷するベンダーは、サードパーティが購入後にシーン説明エンジンや物体認識プラグインを追加できる開発者キットをますます公開し、ライフサイクル価値を延長しています。同時に、調達担当者は、十分にメンテナンスされたソフトウェアパイプラインと無線セキュリティパッチに裏付けられたハードウェアを好みます。ハイブリッドデバイスは、耐久性のある物理設計とアジャイルなクラウドバックエンドという二重のメンテナンス義務を負っています。両方の分野を習得できるサプライーは、更新サイクルが従来の5年間のブレイルディスプレイ交換から2年間のサブスクリプション更新へと短縮されるにつれてシェアを獲得し、ユーザーあたりの総生涯収益を高め、視覚障害者向け支援技術市場を拡大するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:機関のリーダーシップとリハビリテーションの上昇

教育機関は、連邦資金をアクセシビリティコンプライアンスに結び付ける法律によって確固たる地位を築き、2025年の視覚障害者向け支援技術市場シェアの38.02%を占めました。スクリーンリーダー、更新可能なブレイルディスプレイ、デジタル試験プラットフォームの大規模展開により、ユニットあたりの調達コストが削減され、小規模ベンダーへの参入障壁が生まれています。重要なことに、早期の露出が生涯にわたるブランドへの親しみを形成し、下流の企業採用の種を蒔きます。特定のキーコマンドに慣れた学生は、採用された際に同一のツールを要求することが多く、機関の選択を固定化します。リハビリテーションセンターは、今日では中間層の購入者に過ぎませんが、健康保険会社が従来のカウンセリングよりも生活の質スコアを20%改善することが示された技術ベースの視覚リハビリプログラムをますます償還するにつれて、14.82%のCAGRで最も急成長しているセグメントを代表しています。

消費者は最大の潜在的オーディエンスであり続けていますが、手頃な価格の障壁と断片化した小売チャネルに直面しています。直接消費者向けeコマースは拡大していますが、オンボーディングサポートがない場合、返品率は18%近くに留まっています。ADA義務の下で雇用主は、高コントラストモード、PDF修正、AIを活用した会議キャプションをサポートするようにオフィスソフトウェアをアップグレードしており、企業需要は中一桁台の成長率で拡大しています。政府機関は、特に交通ハブのキオスク改修において予測可能な契約量を提供していますが、調達サイクルは長いです。したがって、学校向けのカリキュラムに沿ったコンテンツバンドルやクリニック向けの遠隔リハビリダッシュボードなど、セグメント固有のマーケティングが、視覚障害者向け支援技術市場内の勝者を差別化するでしょう。

技術別:電子機器が基盤を維持しながらAIが急成長

電子機器は2025年の視障害者向け支援技術市場の43.10%を支え、ビデオ拡大鏡、デジタルブレイルセル、マイクロコントローラー駆動の触覚ディスプレイにわたっています。その信頼性は、帯域幅が乏しい場合やプライバシーがオフライン操作を必要とする場合に魅力的です。高精細拡大鏡やロービジョンコンタクトレンズを含む光学的アプローチは、感覚代替よりも残存視力を好む部分的視力のユーザーにサービスを提供しています。しかし、AIベース・コンピュータービジョンプラットフォームは成長エンジンであり、クラウド推論コストが低下しオンデバイスニューラルアクセラレーターが普及するにつれて16.07%のCAGRで上昇する見込みです。AppleのオンデバイスVoiceOverスクリーン認識は、クラウド接続なしにラベルのないUI要素を識別するプライバシー保護機械学習の典型例です。

機械式・ブレイル技術は、デジタルアクチュエーターの革新を通じて復活を遂げています。Dot Watch 2などのデバイスは400米ドル以下で4セルの更新可能なブレイルを提供し、若くてテクノロジーに精通したオーディエンスへの触覚リテラシーを拡大しいます。Monarchのような複数行ブレイルプロトタイプは、単一行ユニットでは以前は達成できなかった数学とSTEMの触覚グラフィックスを提供しています。AIシーン解析、電子触覚出力、光学ズームを単一パッケージに統合した収束デバイスが登場しています。電力予算、重量、人間工学の管理が商業的実現可能性の中心となるでしょう。この収束を考えると、異種技術スタックを調整できるサプライヤーは、視覚障害者向け支援技術市場が単一モダリティツールを超えて進化するにつれてプレミアムポジションを獲得するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は、確立された障害者権利法、洗練された償還チャネル、および分野横断的な擁護ネットワークのおかげで、2025年の視覚障害者向け支援技術市場収益の34.86%を獲得しました。米国司法省の2024年規則は、州および地方のデジタル資産に対してWCAG 2.1コンプライアンスを義務付け、特にクラウド監査および修正ソフトウェアに対して複数年にわたる調達の追い風を生み出しています。しかし、民間保険会社は依然とて多くの支援ソリューションを利便性デバイスとして分類しており、広範な補助金カバレッジを制限し、二層採用パターンを維持しています。カナダの連邦研究助成金はAI搭載ブレイルの研究開発を刺激しており、メキシコのIMSSは都市部のクリニックで低コストスマートケインの展開を試験的に実施しています。

アジア太平洋地域は最も急速に拡大している貢献者であり、急速に高齢化する人口と高い近視発生率が需要を高めるにつれて、2031年までに17.42%のCAGRを記録すると予測されています。中国は現地語スクリーンリーダーで低コストスマートフォンを改修することで固有の設計柔軟性を示しており、韓国のDot Corporationは触覚ディスプレイを世界中に輸出しています。日本企業はスマートグラストレーニングをリハビリテーション保険とバンドルし、統合されたサービスループを生み出しています。インドとインドネシアの政府調達は、国家インクルーシブ教育義務に基づき、学校ベースのブレイルラップトップラボに焦点を当てています。これらの取り組みは、手頃な価格が依然として政策課題であるにもかかわらず、APAC全体で視覚障害者向け支援技術市場を集合的に拡大しています。

欧州は北米の成熟とアジアの勢いの間に位置しています。EAAの下での調和は国ごとのコンプライアンスチェックを排除し、EU全体での製品ローンチを促進し、規模の経済を解放しています。北欧の福祉モデルは個人の支援技術手当を資金援助しており、南欧のシステムはNGO提供のデバイスに依存しています。データプライバシー規則はローカルAI推論を促進し、オンデバイス処理を重要な販売ポイントにしています。中東とアフリカは今日では小さな量を貢献していますが、多国間ドナーがインクルーシブデジタルサービスの展開に資金を提供するにつれて長期的な上昇余地を持っています。しかし、政治的不安定と限られたサプライチェーンが近期の成長を抑制しています。各地域の独自の政策とコスト構造は、グローバルな視覚障害者向け支援技術市場内で差別化されたゴートゥーマーケットモデルを決定するでしょう。

競争環境

専門的な既存企業とプラットフォーム大手は現在、エコシステムの幅、AIリーダーシップ、価アクセシビリティ、規制上の信頼性という4つの戦略的フロントで競争しています。Vispero、HumanWare、HIMSは、ハードウェア、スクリーンリーダーライセンス、複数年サポート契約をバンドルしたフルスタックオファリングを通じて設置基盤を守り続けています。障害者サービス機関との長年の関係は依然として一括購入の決定に影響を与えていますが、契約更新の議論にはWCAG 2.1互換性監査とクラウドセキュリティ認証の証明がますます含まれるようになっています。リーチを広げるために、Visperoは2024年10月にAiraとの統合契約を締結し、JAWSとZoomTextの内部に遠隔視覚インタープリターサービスを直接組み込みました。

主流プラットフォームは、ニッチサプライヤーには利用できない規模の優位性を活用しています。Appleの年次モバイルOSアップグレードは、初日に数億台のデバイスにマルチモーダル物体認識パイプラインを展開し、アドオンOCRカメラや拡大鏡ヘッドセットの必要性の認識を低下させています。Googleは独自データセットを持たないスタートアップの市場投入時間を加速させるたに、サードパーティのスマートグラスメーカーにクラウドビジョンAPIをライセンス供与しています。MicrosoftはDot Vistaを通じてPowerPointにアクセシビリティ機能を統合しており、スタンドアロンの触覚グラフィックスソフトウェアを置き換える可能性のある、より深い生産性スイート統合を示しています。これらの大手企業はすでにGDPRとSOC 2に準拠しているため、機関購入者はマルチベンダーフレームワーク内でそれらを低リスクのアンカーと見なしており、この傾向は純粋な視覚障害者向け支援技術市場サプライヤーに防衛的な提携を求めるか、超専門化されたニッチを切り開くよう圧力をかけています。

資本市場は、AIパーソナライゼーションとサブスクリプション経済に焦点を当てた次世代の挑戦者に資金を提供しています。EyedapticはEYE6スマートグラスを商業化するためのフォローオン資本を調達しました。このスマートグラスはリアルタイムのシーンナレーションのために99言語を翻訳するオンデバイストランスフォーマーモデルを実行します。スタートアップは、開発者が数時間以内にブレイルや触覚出力を主流アプリに組み込めるSDKを提供し、メガプラットフォームへのアジャイルな補完として自らを位置付けています。より広いアクセシビリティソフトウェア分野での買収倍率として、統合は激化する可能性が高く、今後5年間で視覚障害者向け支援技術市場を再形成するでしょう。

視覚障害者向け支援技術産業のリーダー企業

INDEX BRAILLE

American Thermoform Corp.

Amedia Networks, Inc.

Vispero

Dolphin Computer Access Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Dot CorporationはBuild 2025にてMicrosoft PowerPoint向けAI対応ブライユグラフィックスモジュールDot Vistaを発表しました

- 2022年10月:Visperoはデスクトップおよびモバイル製品にリモート晴眼ガイドサービスを統合するためにAiraと提携しました

グローバル視覚障害者向け支援技術市場レポートのスコープ

レポートのスコープによると、視覚障害者向け支援技術は、盲目または視覚障害のある個人が学習・読書、聴取、書記を行い、移動を支援する製品で構成されています。視覚障害者向け支援技術市場は、製品タイプ(教育デバイス・ソフトウェア(ブライユコンピュータ・システム、ブライユ複製機・ライター、数学・科学デバイス、読み取り機、その他)、移動補助デバイス、低視力デバイス(スマートグラス、拡大レンズ、その他)、その他)、エンドユーザー(盲学校・訓練機関、政府・社会・非営利組織、企業・連盟・病院、個人使用)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートは、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(百万USD)を提供しています。

| ハードウェアデバイス | ブライユディスプレイ・ノートテイカー |

| ブライユプリンター・エンボッサー | |

| ウェアラブル支援デバイス | |

| ナビゲーション補助具 | |

| 拡大補助具 | |

| その他(ドキュメントホルダー、モニター等) | |

| ソフトウェアソリューション | スクリーンリーダー |

| 音声認識・テキスト読み上げソフトウェア | |

| その他(OCR、音声電卓等) | |

| ハイブリッド統合ソリューション | スマートグラス(ウェアラブルAIデバイス) |

| スマートケイン・IoTナビゲーション補助具 | |

| 統合ブライユタブレット・パッド | |

| その他の収束ソリューション |

| 個人・消費者 |

| 教育機関 |

| 企業・職場 |

| リハビリテーションセンター・NGO |

| 政府機関 |

| 光学 |

| 電子 |

| AIベース・コンピュータビジョン |

| 機械式・ブライユ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 |

| デバイスフォームファクター別(製品タイプと統合) | ハードウェアデバイス | ブライユディスプレイ・ノートテイカー |

| ブライユプリンター・エンボッサー | ||

| ウェアラブル支援デバイス | ||

| ナビゲーション補助具 | ||

| 拡大補助具 | ||

| その他(ドキュメントホルダー、モニター等) | ||

| ソフトウェアソリューション | スクリーンリーダー | |

| 音声認識・テキスト読み上げソフトウェア | ||

| その他(OCR、音声電卓等) | ||

| ハイブリッド統合ソリューション | スマートグラス(ウェアラブルAIデバイス) | |

| スマートケイン・IoTナビゲーション補助具 | ||

| 統合ブライユタブレット・パッド | ||

| その他の収束ソリューション | ||

| エンドユーザー別 | 個人・消費者 | |

| 教育機関 | ||

| 企業・職場 | ||

| リハビリテーションセンター・NGO | ||

| 政府機関 | ||

| 技術別 | 光学 | |

| 電子 | ||

| AIベース・コンピュータビジョン | ||

| 機械式・ブライユ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年における視覚障害者向け支援技術市場の規模はどのくらいですか?

市場は2026年に70億9,000万USDの規模を有し、2031年までにCAGR 11.86%で124億2,000万USDに成長すると予測されています。

現在の需要をリードしているデバイスカテゴリーはどれですか?

ソフトウェアソリューションが最大の35.18%の収益シェアを占めており、クラウド配信のスクリーンリーダーとテキスト読み上げツールによって牽引されています。

2031年にかけて最も急速に成長する地域はどこですか?

アジア太平洋は高齢化人口動態と近視有病率の上昇に支えられ、CAGR 17.42%で拡大すると予測されています。

最も急速に採用が進んでいる技術は何ですか?

AIベース・コンピュータビジョンプラットフォームは、オンデバイスニューラル処理が手頃になるにつれてCAGR 16.07%で成長すると予測されています。

現在の消費者の普及を制限しているものは何ですか?

高い初期デバイス価格と限られた保険償還が、個人購入者にとって主な障壁であり続けています。

最終更新日: