ポジションセンサー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 9.31 十億米ドル |

| 市場規模 (2031) | 14.79 十億米ドル |

| 成長率 (2026 - 2031) | 9.68% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポジションセンサー市場分析

2026年のポジションセンサー市場規模は93億1,000万米ドルと推定され、2025年の84億9,000万米ドルから成長しており、2031年には147億9,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率9.68%で拡大します。成長は、基本的な機械化から、操舵・油圧・作業機制御においてマイクロメートル単位のフィードバックを必要とする完全自動化フィールド作業への急速な移行によって牽引されています。OEMは、新興の安全規制に準拠するため、自律型トラクター、スプレーヤー、コンベヤーに堅牢な角度センサーおよびリニアセンサーを組み込んでおり、半導体サプライヤーはMEMSパッケージの小型化により消費電力の削減と統合の容易化を図っています。希土類磁石に対するサプライチェーンの圧力により、厳しい粉塵・振動・温度サイクルに耐えられる誘導式、光学式、飛行時間計測式の代替品の評価が購買担当者の間で進んでいます。同時に、エッジAIルーティンとエネルギーハーベスティングにより、ブロードバンドカバレッジが不安定な遠隔農地でのセンサー寿命が延長されています。

主要レポートのポイント

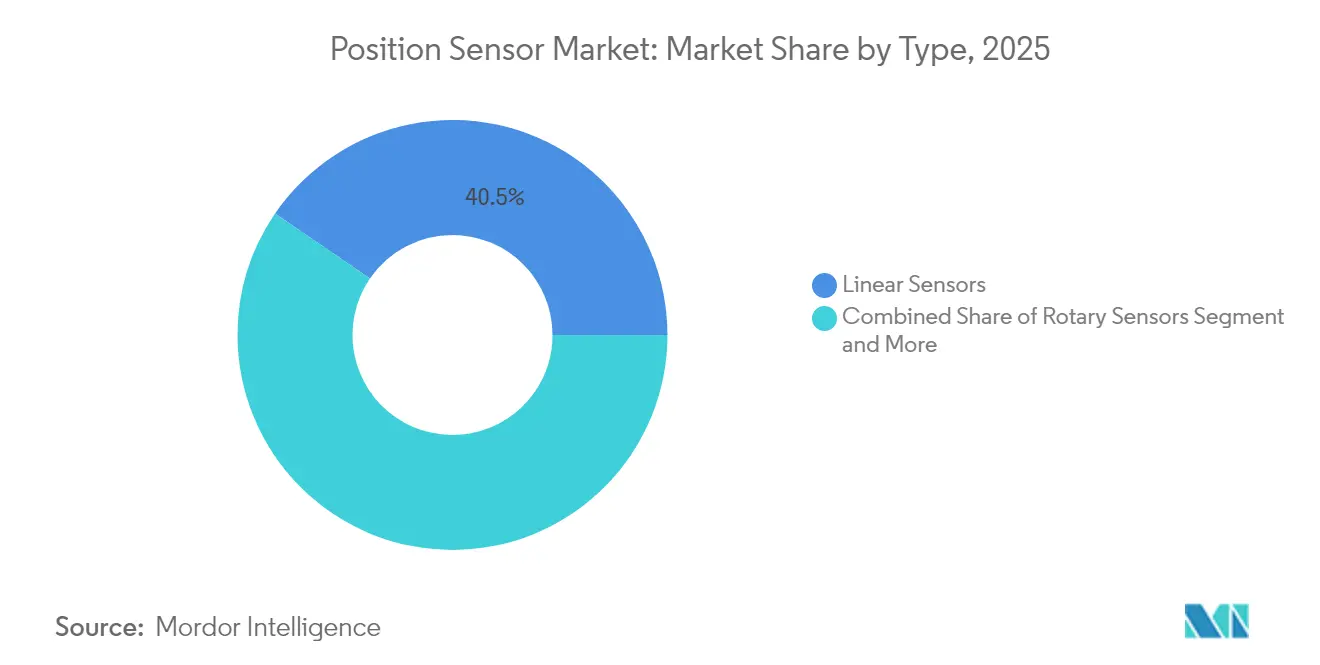

- タイプ別では、リニアセンサーがポジションセンサー市場をリードし、2025年の収益シェアの40.45%を占めました。一方、レーザー変位センサーは2031年にかけて年平均成長率13.25%で成長する見込みです。

- 技術別では、非接触式デバイスが2025年のポジションセンサー市場の61.25%のシェアを占め、同カテゴリーは年平均成長率12.20%で2031年まで最も速く拡大しています。

- 出力インターフェース別では、アナログが2025年のポジションセンサー市場の57.30%のシェアを保持し、一方でCANやSENTなどのデジタルプロトコルは2031年にかけて年平均成長率12.35%で拡大しています。

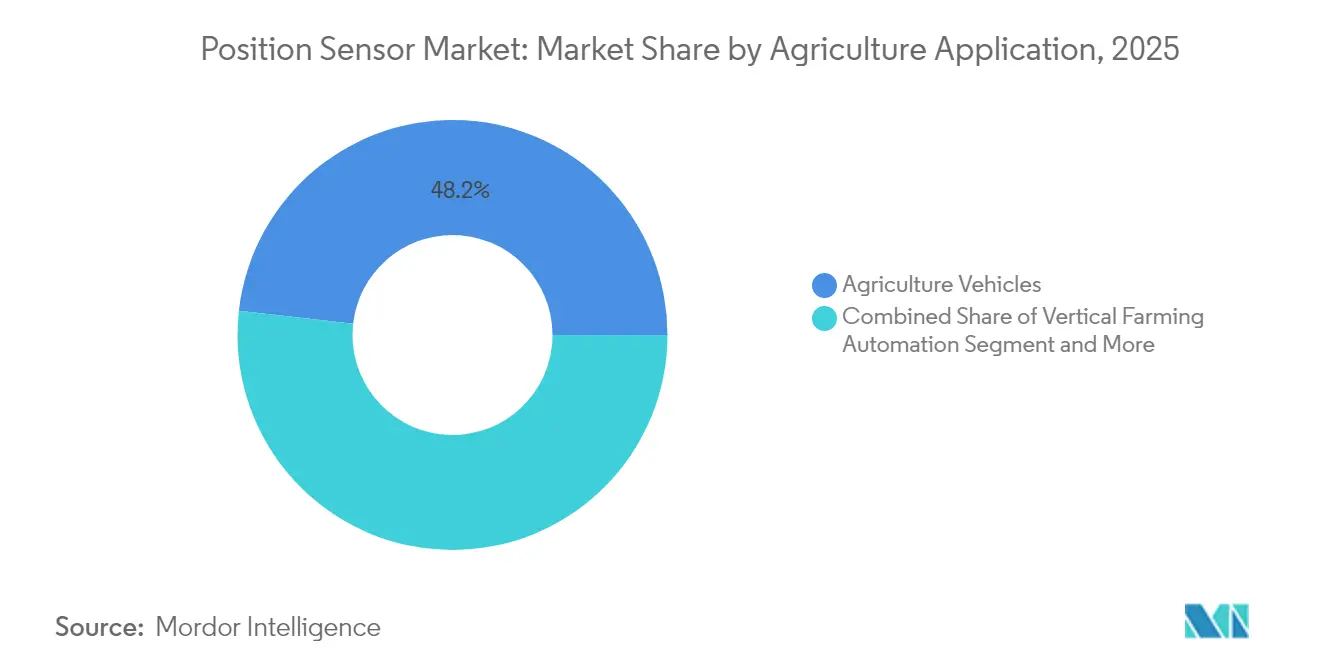

- 用途別では、農業用車両および自走式機械が2025年のポジションセンサー市場規模の48.20%を占め、一方で屋内・垂直農業ソリューションは2031年にかけて年平均成長率12.85%で拡大しています。

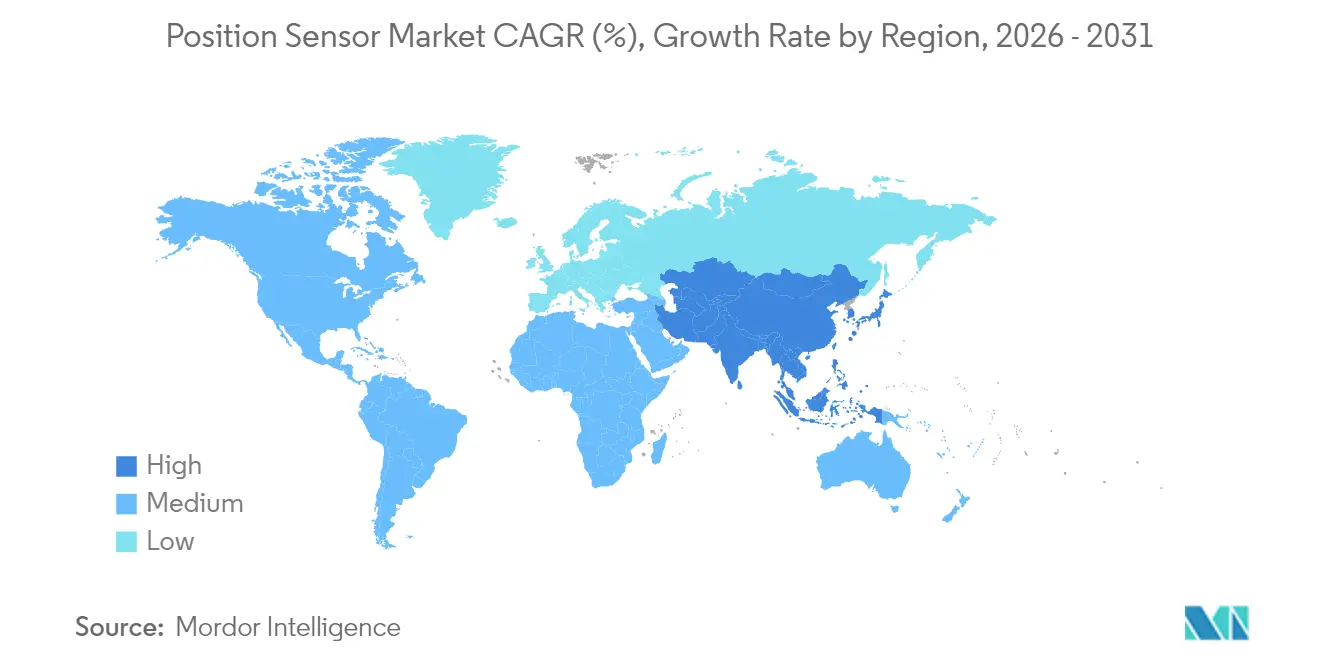

- 地域別では、アジア太平洋が2025年に45.60%の市場シェアで首位を占め、2031年までに最も速い地域別年平均成長率11.15%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルポジションセンサー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| インダストリー4.0環境における 自動化の進展 | +2.1% | アジア太平洋 および北米 | 中期 (2〜4年) |

| 電動化 および機能安全ニーズ | +1.8% | 欧州 および北米 | 中期 (2〜4年) |

| MEMSポジションセンサーの 小型化 | +1.4% | アジア太平洋の 製造拠点 | 短期 (2年以内) |

| ISO 26262準拠のための オンチップ診断 | +1.2% | 欧州の 先行採用者、グローバル展開 | 長期 (4年以上) |

| 予知保全のための AIエッジセンシング | +0.9% | 北米および欧州での 早期採用 | 中期 (2〜4年) |

| 超低消費電力 エネルギーハーベスティングセンサー | +0.7% | 世界中の 遠隔農業地域 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

インダストリー4.0環境における自動化の進展

スマートファクトリーの原則が機械設計を再構築しており、デジタルツインとシームレスに連携するサブミリメートル単位の連続的な位置データが求められています。トラクターおよびコンバインメーカーは、センサー出力をクラウドダッシュボードにストリーミングするテレマティクスゲートウェイをあらかじめ搭載し、リアルタイムの車両群調整とリモート診断を可能にしています。精密播種システムは、マグネトストリクティブロッドを使用してシリンダー位置を10µm以内の精度で報告し、播種の繁忙期における燃料と資材を節約しながら、プランター深度をリアルタイムで調整します。並行して、メーカーはライダー、レーダー、角度センシングを融合させ、無人車両向けの360度状況認識を実現しています。このモメンタムは、OEMが新型モデルプラットフォーム全体でスマートインターフェースを標準化するにつれ、ポジションセンサー市場を強化しています。

電動化および機能安全ニーズ

高電圧ドライブトレインへの移行により、設計者は電磁干渉や大きな温度変動にも精度を維持するセンサーを指定することを余儀なくされています。電動トラクションモーターのロータ位置は、ピーク効率のために1°以内で計測される必要があり、ISO 26262自動車安全整合性レベルDを満たすために冗長チャンネルが必須です。InfineonによるMarvellの車載イーサネット事業の25億米ドルでの買収は、センシングとネットワーキングスタックを緊密に結合することの戦略的価値を強調しています。認定済みデュアルダイアーキテクチャへの推進は、車両あたりのコンテンツを増加させ、サプライヤーとの関係を深め、レガシー車両群を電動化するレトロフィットキットを通じてポジションセンサー市場に勢いを加えています。

MEMSポジションセンサーの小型化

ウェーハレベルパッケージングの進歩により、6軸モーションセンシングと絶対角度計測が4×4mmの単一ダイ上に実装可能になりました。これらの部品は作業機ブレードやドローン機体に直接搭載され、機械的リンク機構なしに土壌硬度と植物レベルのイメージングを収集します。STMicroelectronicsはMEMS IMUとGNSSレシーバーを組み合わせ、2g未満の重量でセンチメートル精度を実現するロケーションハブを作成し、これまで自動化のコストを負担できなかった小規模農家に精密ツールを普及させています。フットプリントの縮小はボードスペースと配線も削減し、部品表コストを抑制するとともに、低消費電力エッジ展開におけるポジションセンサー市場を向上させています。

ISO 26262準拠のためのオンチップ診断

センサーはオフセットドリフト、電圧レール、メモリ整合性を自己監視し、操舵やブームレベリングに支障をきたす前に障害を通知するようになっています。TDKのTAS8240冗長TMR角度デバイスは、電源投入時および動作中に単一点障害を検出できる内蔵自己テスト機能を搭載して出荷され、ASIL D監査を満たしています。事前認定済み部品はOEMの型式認証サイクルを最大12ヶ月短縮し、社内安全専門知識を持たない中堅作業機メーカーの間でポジションセンサー市場を拡大するスケジュール上の優位性をもたらしています。

抑制要因の影響分析*

| 抑制要因 | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 非接触リニアセンサーの 高い平均販売価格 | -1.6% | 価格に敏感な 新興市場 | 短期 (2年以内) |

| 専用ラインを代替する コンボIC慣性センサー | -1.2% | 世界中のコスト重視の 機器セグメント | 中期 (2〜4年) |

| 特殊磁性材料の 複雑なサプライチェーン | -0.8% | アジア太平洋の 調達集中 | 短期 (2年以内) |

| ASIL-D設計の 認証ボトルネック | -0.7% | 欧州および北米の 安全規制地域 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

非接触リニアセンサーの高い平均販売価格

マグネトストリクティブおよび光学式エンコーダーは、ポテンショメトリックロッドの3〜5倍の価格で掲載されることが多く、小規模農家の設備投資予算を圧迫しています。Neo Performance Materialsは、ネオジム磁石の四半期ごとの価格変動をセンサー価格に波及する粗利益率の変動と結びつけています。長寿命とゼロ再校正により総所有コストは低下するものの、初期費用のプレミアムが旧式油圧シリンダーの交換を遅らせ、ポジションセンサー市場における近期の転換を抑制しています。

専用ラインを代替するコンボIC慣性センサー

ジャイロスコープ、加速度計、基本的な角度ロジックを統合したシステムオンチップIMUは、スマートフォンの生産量を活用することで低価格曲線を実現しています。複数のスプレーヤーメーカーは、±1%の精度で十分な場合に単機能ポジションセンサーを迂回し、「十分な品質」の融合出力を選択するようになっています。TE Connectivityは、2025年度の財務報告書において、顧客が統合パッケージに移行したことで精密センサーラインが二桁台の落ち込みを示したことを認めています。汚染度が高く衝撃の大きい環境ではパフォーマンスのギャップが残るものの、代替化は専門サプライヤーの対応可能なシェアを削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:リニアフィードバックが深度・昇降制御を支える

リニアセンサーは2025年のポジションセンサー市場規模の40.45%を占め、耕起、播種、スプレーヤーブームレベリングにおける深度制御での不可欠性を反映しています。マグネトストリクティブロッドは350バール以上の油圧に耐え、研磨性の土壌に抵抗し、20,000時間を超えるサービス間隔を実現します。ロータリーエンコーダーは、閉ループガイダンスに正確な角度データが不可欠なステアリングナックルおよびパワーテイクオフシャフトにおいて重要な役割を果たしています。近接センサーおよび変位センサーも、ヘッダー高さ検出および障害物回避システムへの応用に牽引され、大きな市場シェアを保持しています。

レーザー変位センサーは、価格の低下と光学的汚染対策の改善により、2031年にかけて年平均成長率13.25%で成長すると予測されています。このペースはポジションセンサー市場全体の成長を上回っており、作物を分類するためにサブミリメートルの距離計測を必要とするコンベヤー型収穫機の収量モニターや果実選別システムに支えられています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:非接触プラットフォームが過酷な作業に対応

非接触アーキテクチャは2025年の収益の61.25%のシェアを確保し、ワイパーアームポテンショメーターを劣化させる泥、衝撃、振動への適合性を確認しました。Tコードインターフェースを統合したホール効果角度デバイスは、接触摩耗が故障リスクをもたらす600馬力を超えるトラクターに搭載されて出荷されています。接触式ソリューションは、穀物カートオーガーや飼料ミキサースライドにおいてコストの何分の一かで十分な精度を提供するため、ポジションセンサー市場の38.75%を依然として占めています。

非接触セグメントは、シリコンおよび光学設計を共有する自動車クロスオーバープラットフォームおよび自動光学検査ラインに支えられ、年率12.20%で拡大すると予測されています。SICKとEndress+Hauserの協力関係は産業用堅牢性をスマート作業機に移転し、対応可能な量を増加させ、非接触ソリューションのポジションセンサー市場規模を今十年末までに二桁十億米ドル規模へと押し上げています。

用途別:車両自動化が投資を牽引

農業用車両・自走式機械は2025年の需要の48.20%を占め、自動ナビゲーションと作業機制御がポジションセンサー市場シェアの主要な収益エンジンであり続けることを確認しました。位置フィードバックは、播種期間中のオーバーラップを削減し、ディーゼル消費量を最大8%削減するオートステアシステムを誘導します。

首輪型タグとゲートセンサーを使用して動物の動きと健康指標を追跡する家畜モニタリングは、依然として重要なセグメントです。屋内・垂直農場は、都市部のLED照明タワーが栄養素供給の調節とロボット収穫の促進のためにZ軸ポジショニングを必要とするため、年平均成長率12.85%でフィールドを上回るペースで成長する見込みです。AGCOによるTrimble Agの20億米ドルでの買収は、車両自動化が混合機器車両群全体の制御ループを標準化するセンサーリッチなレトロフィットキットと収束しつつあることを強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

出力インターフェース別:デジタルプロトコルがデータ駆動型農業を促進

アナログ電圧および電流ループは2025年に57.30%のシェアを保持し、レガシー油圧システムのグローバルな設置基盤を反映しています。それにもかかわらず、CAN、SENT、IO-Linkが新型播種機、スプレーヤー、ロボット接ぎ木ラインの標準となるにつれ、デジタル出力は年平均成長率12.35%で上昇しています。パケットベースの通信はエラー検出、オンボード校正テーブル、ファームウェアアップデートをサポートし、これらはすべて自律型作業機にとって不可欠です。

Balluffのアセットデータプロバイダーはエッジアルゴリズムをセンサーヘッドに搭載し、産業用イーサネット経由で転送する前に生の位置データを実用的なアラートに圧縮することで、クラウド帯域幅コストを削減しています。農業従事者が予知保全契約を採用するにつれ、このような機能を組み込んだサプライヤーがシェアを獲得し、より広いポジションセンサー市場に上昇をもたらしています。

地域分析

アジア太平洋は2025年の売上の45.60%を占め、中国の2025年までに農業機械化率75%を達成するという目標と、インドのデジタル農業ミッションの下でデジタルプラットフォームに割り当てられた60億米ドルによって押し上げられました。同地域の予測年平均成長率11.15%は、2031年を通じてポジションセンサー市場規模の成長エンジンとしての地位を維持するでしょう。中国への農業機械の輸入は前年比14.6%増加し、インドの予算は農場登録簿を信用・保険エンジンに結びつけるリモートセンシングインフラに60億米ドルを割り当てました。同地域の持続的な二桁成長は、基本的なGPSガイダンスから完全自律型車両群への継続的なアップグレードを示し、アジア太平洋のポジションセンサー市場の要として地位を固めています。

欧州は、グリーンディールに概説された農薬削減目標を達成するため、精密スプレーヤーと自律型除草ロボットの使用を推進しています。欧州委員会は2025年にアグロボティクスを試験導入するためにホライズン・ヨーロッパの下で1,500万ユーロ(1,650万米ドル)を割り当てました。北米市場は、完全自動化機器の規模の経済を可能にする広大な連続農地に支えられ、拡大しています。この成長は、連邦精密農業タスクフォースを発足させた2024年農業・食料・国家安全保障法によってさらに強化されています。同地域の成長は、30メートルブームスプレーヤー、自動誘導プランター、完全自律型穀物カートなどの先進技術を頻繁に活用するアーリーアダプター農場によって牽引されています。

水不足地域はこれらの進歩から大きな恩恵を受けています。例えば、フロリダ州のスマート灌漑プログラムは、土壌水分プローブとバルブポジションセンサーを統合することで2024年に1億6,400万ガロンの水を節約しました。同地域の成長はアジア太平洋と比較して安定していますが、段階的な技術アップグレード、税制優遇措置、レトロフィットキットサプライヤーの強固なエコシステムにより、ポジションセンサー市場を引き続き上昇させながらプラスを維持しています。

競合状況

ポジションセンサー市場は中程度の断片化を示しています。上位5社であるHoneywell International、TE Connectivity、SICK、TDK、Balluffは2024年の売上の約42.3%を占め、ニッチ専門企業やスタートアップにとって相当な余地が残されています。Honeywell Internationalは産業自動化の実績を活かし、1,000psiの洗浄に耐える堅牢なホール効果ソリューションを供給し、TE Connectivityはプラグアンドプレイのレトロフィットのためにセンシングとデータ経路を組み合わせた密封コネクターを強調しています。

戦略的ポジショニングは、スタンドアロンコンポーネントよりもプラットフォームエコシステムへと傾いています。SICKの2023年の収益はEndress+Hauserとの共同チャンネルカバレッジのパートナーシップとAevaのFMCWチップセットを活用した短距離距離モジュールへの4Dライダー組み込みにより、5.4%増の23億700万ユーロ(24億9,700万米ドル)に達しました。TDKは最も厳しい自動車安全レベルに認定された冗長TMRスタックを通じて拡大し、OEMにプロジェクトタイムラインを短縮する事前認定済み部品を提供しています。

合併および合弁事業は、データと統合に対するプレミアムを浮き彫りにしています。InfineonのイーサネットM&Aは、安全なネットワーキングと角度計測を融合した垂直統合スタックを強化し、AGCOのTrimble取引はクロスブランドの自律プラットフォームを育成しています。ホワイトスペースの機会は、バッテリーフリーのエネルギーハーベスティングセンサーとオンセンサーAIによる健康分析に集中しており、既存の大量契約を回避する道を破壊的参入者に提供しています。

ポジションセンサー産業リーダー

Honeywell International Inc.

TE Connectivity Ltd.

SICK AG

Infineon Technologies AG

Texas Instruments Incorporated

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Infineonは25億米ドルでMarvellの車載イーサネット資産を買収し、センサーおよびパワーポートフォリオに安全な高速ネットワーキングを追加しました。

- 2025年2月:Honeywell Internationalは、2026年までに自動化、航空宇宙、ビルシステム部門を3つの独立した上場企業に分社化すると発表し、移行費用として15億〜20億米ドルを予算計上しました。

- 2025年1月:John DeereはCES 2025で自律型フィールドマシンの車両群と制御ソフトウェアを披露し、自動化ロードマップの規模を強調しました。

- 2024年12月:AevaはSICKとの協力関係を拡大し、工場および農業自動化向けFMCWライダーモジュールの商業化を進め、最初の出荷は2025年半ばを予定しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、ポジションセンサー市場を、自動車、産業、民生、医療、航空宇宙機器内で使用される絶対または増分位置データを出力するすべてのリニアまたはロータリー、接触式または非接触式デバイスと定義しています。工場出荷時に製造されたセンサーで、個別部品またはスマートサブモジュールとして出荷されるもののみを評価対象とし、米ドルのメーカー販売価格で計測します。

スコープ除外:単純なオンオフ近接スイッチ、汎用慣性IMU、バイナリ検出のみを目的とした低コストリミットセンサーは本評価の対象外です。

セグメンテーション概要

- タイプ別

- リニアセンサー

- ロータリーセンサー

- 近接・変位センサー

- その他のタイプ

- 技術別

- 接触式

- 非接触式

- 出力インターフェース別

- アナログ

- デジタル

- 農業用途別

- 農業用車両・自走式機械

- 家畜のポジションおよび健康モニタリング

- 屋内・垂直農業自動化

- その他の農業用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- アジア太平洋その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 北米

詳細な研究方法論とデータ検証

一次調査

当チームは、ティア1自動車サプライヤーのコンポーネントエンジニア、アジアの流通拠点のセンサー製品マネージャー、北米および欧州の工場自動化インテグレーターにインタビューを実施しています。彼らの知見は、典型的なサービス寿命、中間サイクルの交換、新規設計採用を確認し、文書だけでは埋められないギャップを解消します。

デスクリサーチ

まず、国連コムトレードの貿易コード、OICAの車両生産台数、国際ロボット連盟の設置台数から需要プールをマッピングし、最初の数量アンカーを得ます。Mordorのアナリストは次に、Questelの特許分析とD&B Hooversの申告書を通じて設計採用サイクルと最近の平均販売価格曲線を追跡します。追加のコンテキストはACEAの登録データ、米国国勢調査の機械出荷データ、精度向上をベンチマークするIEEE論文から得られます。多くのさらなる公開参照もクロスチェックに活用され、単一のソースが全体像を支配しないようにしています。

第2パスでは国別分割、価格分散、技術シフトを調整し、アナリストが再現できる根拠のある出発値で予測モデルを構築します。

市場規模算定と予測

トップダウンアプローチでは、車両生産台数やロボット出荷台数などのエンドプロダクト出力を、用途別普及率を通じてセンサー数量に変換し、インタビューで収集した加重平均販売価格を乗じます。選択的なサプライヤーの積み上げと流通チャンネルチェックがボトムアップの検証として機能し、合計を調整します。主要変数には、乗用車生産台数、ロボット密度、電気自動車あたりのセンサー数、半導体価格の低下、地域別設備投資トレンドが含まれます。2025年から2030年の結果は多変量回帰で予測し、自動化普及率についてシナリオテストを実施します。データポイントが少ない場合は保守的に補間します。

データ検証と更新サイクル

3名のアナリストによるレビューで異常値をスキャンし、外部指標と出力を比較し、シニアの承認を確保します。レポートは毎年更新され、重要なイベント後には中間更新が行われ、リリース前の最終確認によりクライアントが最新の見解を受け取れるようにしています。

Mordorのポジションセンサーベースラインが信頼性を持つ理由

調査機関がデバイスリスト、価格セット、更新タイミングを異なる方法で選択するため、公表値はしばしば乖離します。当社の厳格なスコープ、毎年の平均販売価格監査、デュアルパスモデリングにより、数値のバランスが保たれています。

これらの比較は、当社の慎重なスコープ選択とデータ品質管理が、意思決定者が信頼できる透明なベースラインを生み出すことを示しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 84億9,000万米ドル(2025年) | ||

| 132億5,000万米ドル(2025年) | グローバルコンサルタントA | IMUとオンオフスイッチを追加し、主にベンダー収益合計に依存 |

| 86億8,000万米ドル(2025年) | 産業ポータルB | 自動車のみに焦点を当て、クロス産業の校正が限定的 |

| 104億3,000万米ドル(2024年) | 調査ジャーナルC | 最近の価格検証なしに2020年以前のトレンドラインを延長 |

これらの比較は、当社の慎重なスコープ選択とデータ品質管理が、意思決定者が信頼できる透明なベースラインを生み出すことを示しています。

レポートで回答される主要な質問

農業用ポジションセンサー市場の現在の価値はいくらですか?

市場は2026年に93億1,000万米ドルであり、2031年までに147億9,000万米ドルに達すると予測されています。

どの地域が最も多くの需要をもたらしていますか?

アジア太平洋は積極的な機械化目標とデジタル農業への資金提供により、2025年の収益の45.60%でリードしています。

どのセンサータイプが最大のシェアを保持していますか?

リニアポジションセンサーは油圧深度・昇降制御に不可欠であるため、2025年の売上の40.45%を占めています。

どの技術セグメントが最も速く拡大していますか?

非接触センサーは、自律型機器がメンテナンスフリーのフィードバックを必要とするため、年平均成長率12.20%で成長すると予測されています。

サプライヤーの力はどの程度集中していますか?

上位5社が収益の42.3%強を占めており、新規参入者がまだ牽引力を得られる中程度に断片化した状況を示しています。

センサー設計に最も影響を与える規制トレンドは何ですか?

ISO 26262機能安全要件はオンチップ診断と冗長チャンネルを義務付け、設計サイクルを長期化させますが、性能基準を引き上げています。

最終更新日: