メキシコ圧力センサー市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

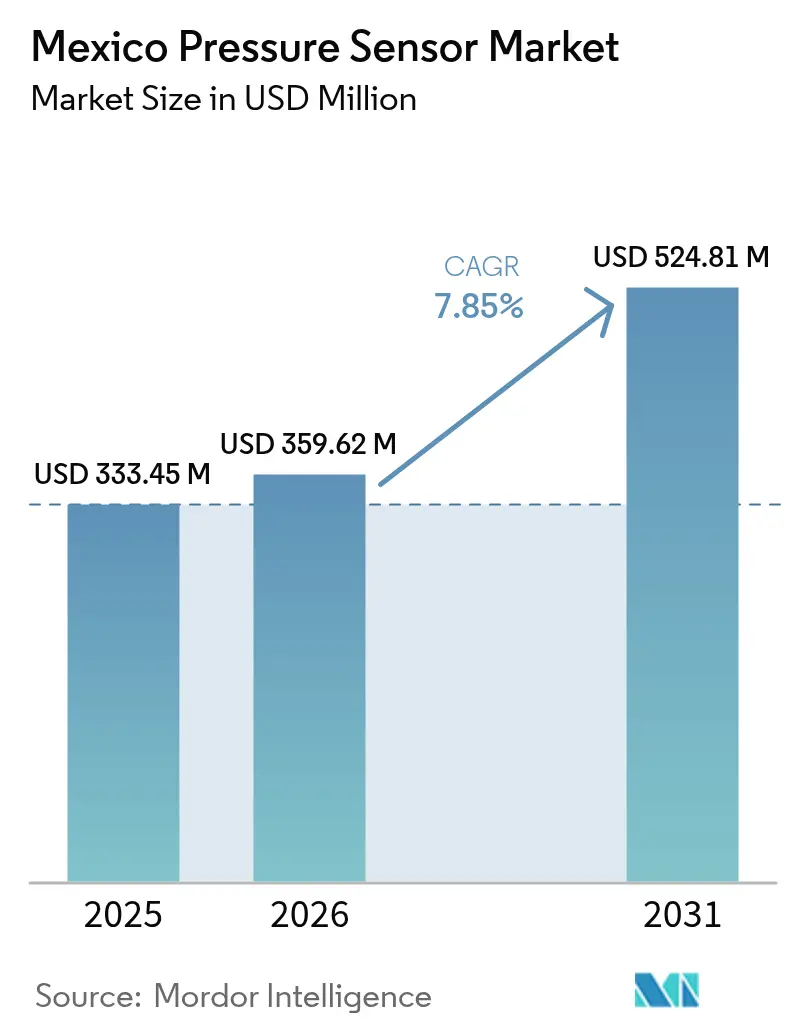

| 基準年の市場規模 (2025) | 333.45 百万米ドル |

| 市場規模 (2026) | 359.62 百万米ドル |

| 市場規模 (2031) | 524.81 百万米ドル |

| 成長率 (2026 - 2031) | 7.85% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ圧力センサー市場分析

メキシコ圧力センサー市場規模は2025年に3億3,345万米ドルと評価され、2026年の3億5,962万米ドルから2031年には5億2,481万米ドルに達すると推定されており、予測期間(2026年~2031年)における年平均成長率は7.85%です。この上昇軌道は、2024年に製造業が国内GDPの18%を占めるラテンアメリカ最も競争力のある製造経済としての同国の地位を反映しています。タイヤ空気圧監視の義務化、医療のデジタル化、インダストリー4.0の導入が持続的な需要を支えており、北米半導体サプライチェーンへの統合が構造的リスクを低減しています。自動車用途が支出を主導する一方、医療、光学式、差圧センシング技術は、メキシコ圧力センサー市場参加者が精密医療、ビルオートメーション、オフショアエネルギーへと多角化するにつれ、最も急速な成長を記録しています。メキシコ中部が出荷量をリードし、メキシコ南部およびユカタン半島が最も高い成長曲線を示しており、確立された多国籍企業が地域のMEMSスペシャリストと中程度に分散した市場で競合しています。

主要レポートのポイント

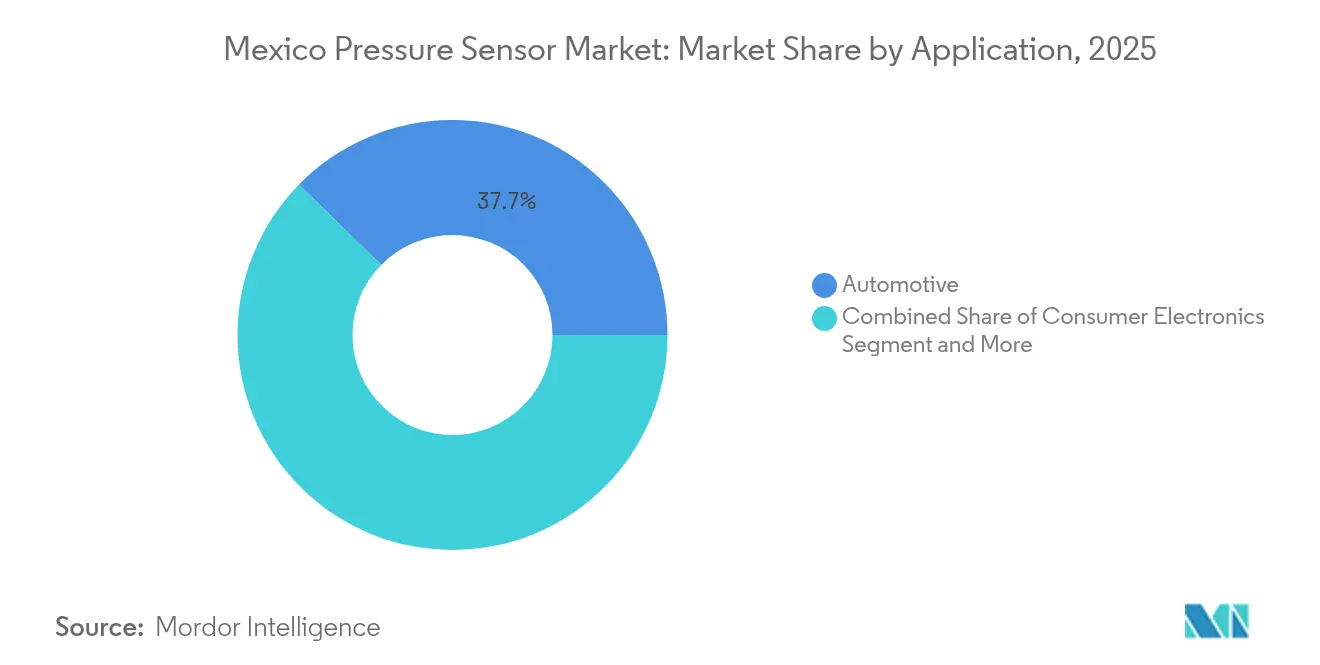

- 用途別では、自動車が2025年のメキシコ圧力センサー市場シェアの37.65%を占め、医療用途は2031年まで年平均成長率9.05%で拡大すると予測されています。

- 技術別では、MEMSが2025年のメキシコ圧力センサー市場規模の41.75%のシェアを占め、光学技術は2031年まで年平均成長率8.15%で成長すると予測されています。

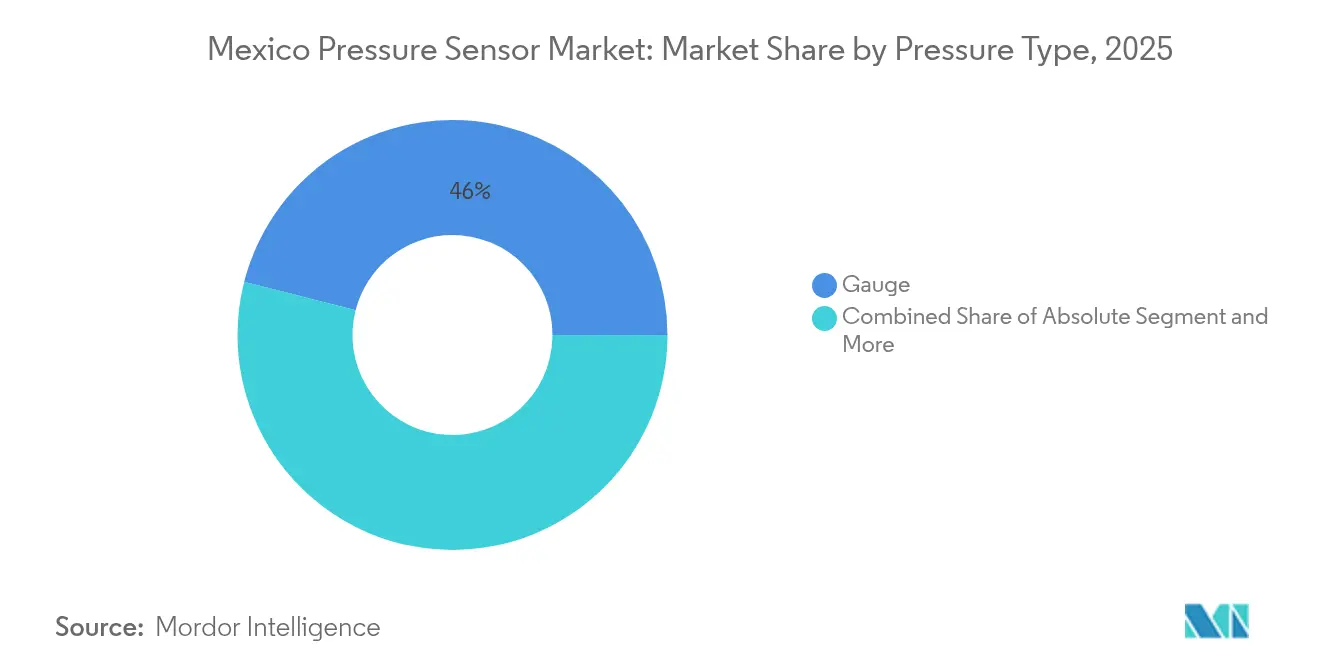

- 圧力タイプ別では、ゲージセンサーが2025年のメキシコ圧力センサー市場規模の46.02%を保有し、差圧センサーは2031年まで年平均成長率8.65%と最も高い予測成長率を記録しています。

- 出力タイプ別では、デジタルセンサーが2025年のメキシコ圧力センサー市場規模の53.55%の収益シェアを占め、2031年まで年平均成長率8.95%で進展しています。

- 地域別では、メキシコ中部が2025年のメキシコ圧力センサー市場シェアの50.65%をリードし、メキシコ南部およびユカタン半島は2026年~2031年の間に年平均成長率9.55%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

メキシコ圧力センサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% 年平均成長率予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 自動車 および医療生産の拡大 | +2.1% | メキシコ中部、 メキシコ北部 | 中期 (2~4年) |

| MEMS/NEMSの 導入加速 | +1.8% | メキシコ中部、 ハリスコ州 | 長期 (4年以上) |

| インダストリー4.0 主導の工場自動化 | +1.5% | メキシコ北部、 バヒオ地域 | 中期 (2~4年) |

| NOM-194-SCFI-2015に 基づくTPMSの義務化 | +1.2% | 全国 | 短期 (2年以内) |

| スマート農業 温室センシング需要 | +0.9% | メキシコ南部、 メキシコ中部 | 長期 (4年以上) |

| オフショア 石油・ガス圧力監視プロジェクト | +0.8% | メキシコ南部、 メキシコ湾岸 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

自動車および医療生産の拡大

エンジン管理、排気制御、TPMSが地元で製造されるすべての車両に組み込まれるにつれ、メキシコ圧力センサー市場の需要が高まっています。同時に、酸素濃縮器や呼吸モニターは、COFEPRIS表示基準NOM-137-SSA1-2024への準拠のために、より高精度の圧力チップを必要としています。[1]Emergo by UL、「メキシコCOFEPRISが改訂された表示基準を発表」、emergobyul.com EVバッテリーパックは新たな冷却・安全ループを導入し、インクリメンタルなセンサーノードを追加する一方、ニアショアリングにより北米のTier-1サプライヤーが中部・北部クラスターに移転しています。医療機器輸出の並行的な急増により、血圧計から輸液ポンプまでユースケースが増加し、センサー出荷量をさらに強化しています。ソノラ州およびヌエボレオン州での生産能力拡大により、地元OEMのリードタイムが短縮され、米国ファブとのクロスライセンス契約が知識移転を加速しています。

MEMS/NEMSの導入加速

ハリスコ州を拠点とする地域エコシステムが、ベンチャー資金、大学の人材、Boschの拡大されたR&Dフットプリントをメキシコ圧力センサー市場のMEMSプロトタイプおよび小ロット生産に注ぎ込んでいます。[2]ル・モンド、「メキシコのハリスコ州、新たなシリコンバレーになることを夢見る」、lemonde.fr メキシコ圧力センサー市場参加者は、マイクロファウンドリーパートナーと連携し、従来のピエゾ抵抗式設計をウェーハレベルパッケージに転換してダイあたりのコストを削減しています。エネルギー省が資金提供するプロジェクトにより、MEMSダウンホールゲージがシェール井のプロファイリングに実用可能であることが証明され、技術の総市場規模が石油・ガス分野にまで拡大しています。グアダラハラの大学との協力協定により、材料特性評価が効率化され、次世代デバイスの市場投入までの時間が短縮されています。

インダストリー4.0主導の工場自動化

レガシー工作機械に情報処理キットを後付けすることで、各空気圧シリンダーにデジタル圧力トランスデューサーが設置され、クラウドダッシュボードと予知保全ループが実現されています。コアウイラ州の自動車スタンププレスラインは、SPC(統計的工程管理)アルゴリズムにデータを供給し、計画外のダウンタイムを削減するセンサークラスターを採用しています。バヒオ地域の繊維工場は、圧縮空気漏れ検知を統合してユーティリティコストを8%削減しており、中規模工場における具体的なROIを実証しています。「展望的領土産業アトラス」を通じた政府のマッピングにより、センサーリッチなブラウンフィールドアップグレードへの財政的インセンティブが誘導され、アナログゲージの交換サイクルが加速しています。

NOM-194-SCFI-2015に基づくTPMSの義務化

連邦規則は米国のFMVSS性能基準を反映しており、販売されるすべての新型軽自動車が20分以内に空気圧不足警告を発することを義務付けています。[3]連邦官報、「連邦自動車安全基準;タイヤ空気圧監視システム」、federalregister.gov 地元の組立業者はECUファームウェアをISO 21750診断と同期させ、OEMにセンサーメーカーとの長期契約締結を促しています。TPMSユニットがオプション仕様からベース仕様に移行するにつれ、車両あたりの平均センサー搭載数が増加し、メキシコ圧力センサー市場の成長が加速しています。軽自動車フリートの老朽化に伴い、独立系アフターマーケット需要が交換需要層を形成しています。

制約要因の影響分析*

| 制約要因 | (~)% 年平均成長率予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 精密センサーの 高い単価 | -1.1% | 全国、 メキシコ南部でより高い影響 | 中期 (2~4年) |

| 競争を激化させる 低価格アジア製品の輸入 | -0.9% | 全国、 メキシコ中部に集中 | 短期 (2年以内) |

| MEMSチップの サプライチェーン混乱 | -0.7% | メキシコ北部、 メキシコ中部 | 短期 (2年以内) |

| 校正・計量学人材の 不足 | -0.6% | 全国、 新興地域で深刻 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

精密センサーの高い単価

メキシコの品質インフラ法に基づく認証は、メーカーがNOM試験、計量サービス、定期監査の費用を負担するため、設備投資を増加させます。チアパス州の柑橘類農場の調達チームは、ROIが内部ハードルレートを下回る場合にアップグレードを延期することが多く、プレミアム層以外でのメキシコ圧力センサー市場の普及を制限しています。サプライヤーは、輸入関税を削減するケレタロ州での現地組立と、コスト重視のラインで±0.1%FSの代わりに±1%FSの精度を目標とした価値工学的SKUで対応しています。

低価格アジア製品の輸入による競争激化

地域平均より15~20%低い価格のコモディティゲージトランスミッターが、グレーマーケットチャネルを通じてアフターマーケットに流入し、国内ディストリビューターのマージンを圧迫しています。メキシコ圧力センサー市場の既存企業は、価格プレミアムを正当化するために、現地校正、バイリンガル技術サポート、保証延長をバンドルすることで対応しています。ニアショアリングの論理的根拠(リードタイムの短縮、USMCAの関税優遇)は価格差を緩和しますが、特に包装機器向けアナログ真空センサーにおいては価格差を完全には解消しません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:自動車の優位性が市場成長を牽引

自動車用途は2025年のメキシコ圧力センサー市場シェアの37.65%を占めており、同国が地域の車両生産大国としての地位を持つことを裏付けています。エンジン制御、TPMS、排気サブシステムが合わさって基本需要を形成しています。COFEPRIS監督下での遠隔医療および院内診断機器の普及に伴い、医療機器向けメキシコ圧力センサー市場規模は年平均成長率9.05%で拡大すると予測されています。産業オートメーションシーケンスが老朽化した空気圧モニターの一貫した交換を促進し、スマートホームガジェットはHVACコントローラーや空気清浄機に小型ゲージを組み込むことでコンシューマー分野を拡大しています。

高成長の垂直市場は、ユニット出荷を超えた価値プールから恩恵を受けています。医療機器OEMはトレーサビリティとMDRスタイルの文書化を必要とし、デジタル校正証明書を含むバンドル提供を促しています。自動車分野では、EV移行により絶対圧マイクロ気圧センサーを必要とするバッテリー安全回路が追加され、ユニットあたりのBOM価値が増加しています。オフショアオペレーターは産業エンベロープを拡大し、15,000 psi定格のサファイアダイアフラムアセンブリを調達しています。これらのベクターが総合的に、メキシコ圧力センサー市場の多角化された回復力を強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:MEMSのリーダーシップがイノベーションを加速

MEMSは2025年のメキシコ圧力センサー市場規模の41.75%のシェアを保有しており、ダイレベルの統合によりパッケージフットプリントとコストが削減される一方、自動車グレードの繰り返し精度が維持されています。光学技術は、腐食性のオフショア環境や無菌バイオプロセス環境で非接触測定が優れているため、最も速い年平均成長率8.15%を記録しています。ピエゾ抵抗式チップはほとんどのゲージ圧および絶対圧バリアントで既存の地位を維持しており、静電容量式構造はサブパスカル分解能を必要とするニッチ市場を獲得しています。

メキシコ圧力センサー市場のサプライヤーは、ハリスコ州のマイクロエレクトロニクスコリドーを活用して、MEMS出力をパッケージ内で処理するASICを共同開発し、車両ECUの基板実装面積を削減しています。光学式OEMはベラクルス州の造船所と提携し、海底ライザーでファイバーブラッグ圧力アレイの試験を行っています。共振センシングはニッチではあるものの、周波数ドリフトが自己校正の利点を提供する気圧ドローンに参入しています。技術の多様化により、次の半導体サイクルに先立ってポートフォリオリスク管理が可能になります。

圧力タイプ別:ゲージセンサーが多様な用途をリード

ゲージデバイスはメキシコ圧力センサー市場規模の46.02%のシェアを占め、TPMSから産業用コンプレッサーまでの汎用性が評価されています。差圧センサーは、ダクト気流バランシングに依存するHVACの省エネ義務化に後押しされ、年平均成長率8.65%で市場をリードしています。絶対圧トランスデューサーは航空電子機器の高度補正に使用され、真空ユニットはチワワ州の半導体バックエンドラインのスパッタリングチャンバーを支えています。

将来の需要はエネルギー効率改修に集中しています。スマートビルディングインテグレーターは、VAVボックスを微調整して電力消費を直接削減するために、BACnet over IPを搭載したデュアルポート差圧トランスミッターを指定しています。農業スタートアップは、灌漑フィルターを管理して目詰まりを防ぐために差圧構成を採用しています。メキシコ圧力センサー市場は、低コストのアルマイト真鍮ゲージからLNG積載アームの密封溶接ステンレスユニットまで、価格帯全体にわたる深みを示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

出力タイプ別:デジタルトランスフォーメーションが採用を促進

デジタルセンサーは2025年の出荷量の53.55%を占め、インダストリー4.0の接続性に後押しされて年平均成長率8.95%で進展しています。I²C、SPI、CANopenインターフェースが制御バスに直接接続され、機械学習診断のためのタイムスタンプ付きデータを実現しています。メキシコ圧力センサー市場のバイヤーは、レガシーDCSインフラが残存する場合を除き、アナログ4-20 mAループから移行しています。

温室では、LoRaWAN対応デジタルノードが毎分クラウドダッシュボードに圧力データを送信し、ルールベースの換気作動をサポートしています。サルティジョ州の自動車工場は、スタンププレス全体で最大1,000のデジタル圧力ポイントを接続するEtherCATリングネットワークを展開しています。アナログセンサーは、高EMIがデジタルインターフェースに課題をもたらす炉雰囲気で引き続き使用されていますが、多重化A/Dコンバーターモジュールがますますそれらを補完し、設置済みのギャップを縮小しています。

地域分析

メキシコ中部は、米国との貿易ルートに対応する密集した自動車、電子機器、医療機器のコリドーにより、メキシコ圧力センサー市場シェアの50.65%を保有しています。メキシコ南部およびユカタン半島は、深海プロジェクトが堅牢な海底アセンブリを必要とするため、年平均成長率9.55%で拡大しています。メキシコ北部はニアショアリングの恩恵を受け、国境隣接のバリューネットワーク全体でベースラインのセンサー需要を高めるフィーダープラント投資を吸収しています。

地域政府の計画により、オフショアメガプロジェクトに対応するタバスコ州およびカンペチェ州のテクノロジーパークへの資金が誘導され、校正機関の下流機会が強化されています。ヌエボレオン州の自動車部品中小企業は、OEMの調達リストへの参入に向けてISO 9001およびIATF 16949認証を加速させ、メキシコ圧力センサー市場の出荷量ポテンシャルを拡大しています。地域全体のバランスの取れた成長が国レベルのリスクを分散させています。

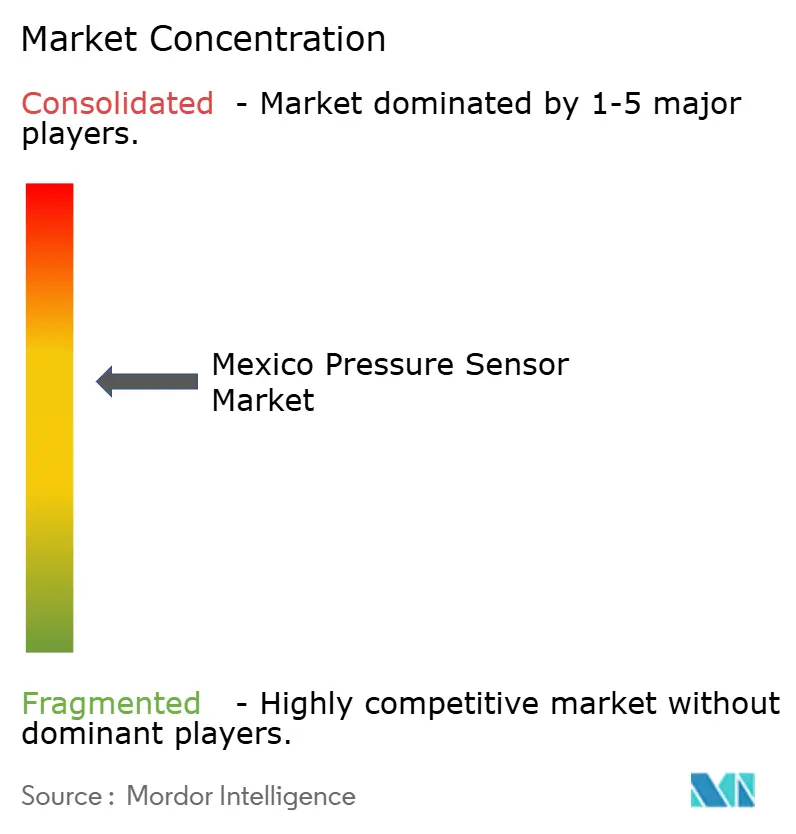

競合状況

メキシコ圧力センサー市場は中程度の分散を特徴としています。Honeywell、Sensata、TE Connectivityが市場をリードし、地域スペシャリストや新興MEMSスタートアップが脇を固めています。Honeywellの2023年の370億米ドルの収益は、産業オートメーションおよびビルコントロールにおける規模の優位性を裏付けています。Sensataはパワートレインの実績を活用してOEM契約を維持し、TE ConnectivityはオフショアおよびEV熱システムに特化した過酷環境インターフェースに注力しています。

戦略的な動きは、上流のシリコン確保と下流のサービスラップの拡大に焦点を当てています。BoschのハリスコR&D共同立地は、MEMSプレッシャーダイスの市場投入時間を短縮するウェーハレベルパッケージングと連携しています。TE Connectivityは、深海モジュールの重量を30%削減するために積層造形ステンレスセンサーハウジングを試験しています。地域の新規参入者は、温室施肥ラインに承認されたIP68デジタルセンサーなど、用途特化型製品に注力し、アジャイルなカスタマイズと地域サービスループによって差別化しています。市場参加者は、価格競争を超えたロックインを組み込むために、OEMティアのデータプラットフォーム統合や大学との共同研究室などのエコシステムアライアンスをますます追求しています。

メキシコ圧力センサー業界リーダー

ABB Ltd

All Sensors Corp.

Bosch Sensortec GmbH

Endress+Hauser AG

GMS Instruments BV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:McDermottがRepsol社のPolok-Chinwolプロジェクトに関するFEED契約を受注し、包括的な圧力監視を必要とする海底アンビリカル、ライザー、フローラインをカバーしました。

- 2024年5月:McDermottがRepsol社のPolok-Chinwolプロジェクトに関するFEED契約を受注し、包括的な圧力監視を必要とする海底アンビリカル、ライザー、フローラインをカバーしました。

- 2024年3月:Quantified Sensor Technologyが、水使用量を削減するワイヤレス温室センサーでGreenTech Americasチャレンジを受賞し、農業イノベーションの牽引力を示しました。

- 2024年2月:Woodside EnergyがTrionフィールドの24基のBigBore IIe海底坑口装置にDril-Quipを選定し、メキシコ南部におけるHPHT圧力センシングの需要を確固たるものにしました。

メキシコ圧力センサー市場レポートの範囲

圧力センサーは、デバイスの性能分析に役立つ情報を検出、測定、および送信します。圧力センサーは、医療、自動車、産業、航空宇宙・防衛、コンシューマーエレクトロニクス、食品・飲料、HVACなど、多数の用途に使用されています。

本市場レポートは、地域における圧力センサーの定性的および定量的パフォーマンスも対象としています。また、市場におけるCOVID-19の影響に関する調査も含まれています。

| 自動車 |

| 医療 |

| コンシューマーエレクトロニクス |

| 産業 |

| 航空宇宙・防衛 |

| 食品・飲料 |

| HVAC |

| ピエゾ抵抗式 |

| 静電容量式 |

| 共振式 |

| 光学式 |

| MEMS |

| 絶対圧 |

| ゲージ圧 |

| 差圧 |

| 真空 |

| アナログ |

| デジタル |

| メキシコ北部 |

| メキシコ中部 |

| メキシコ南部およびユカタン半島 |

| 用途別 | 自動車 |

| 医療 | |

| コンシューマーエレクトロニクス | |

| 産業 | |

| 航空宇宙・防衛 | |

| 食品・飲料 | |

| HVAC | |

| 技術別 | ピエゾ抵抗式 |

| 静電容量式 | |

| 共振式 | |

| 光学式 | |

| MEMS | |

| 圧力タイプ別 | 絶対圧 |

| ゲージ圧 | |

| 差圧 | |

| 真空 | |

| 出力タイプ別 | アナログ |

| デジタル | |

| 地域別(メキシコ) | メキシコ北部 |

| メキシコ中部 | |

| メキシコ南部およびユカタン半島 |

レポートで回答される主要な質問

メキシコ圧力センサー市場の現在の価値はいくらですか?

市場は2026年に3億5,962万米ドルであり、2031年までに5億2,481万米ドルに上昇すると予測されています。

メキシコで需要をリードする用途セグメントはどれですか?

自動車用途が2025年に37.65%の市場シェアでリードしており、車両安全義務化とパワートレイン制御が牽引しています。

デジタル出力センサーがアナログ版よりも速く成長しているのはなぜですか?

デジタルセンサーはインダストリー4.0ネットワークとシームレスに統合し、予知保全とクラウド分析をサポートするため、年平均成長率8.95%での採用が加速しています。

圧力センサーで最も高い成長率を示すメキシコの地域はどこですか?

メキシコ南部およびユカタン半島は、オフショア石油・ガスプロジェクトと温室農業により年平均成長率9.55%で拡大しています。

最終更新日: