グローバル個人用モビリティデバイス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

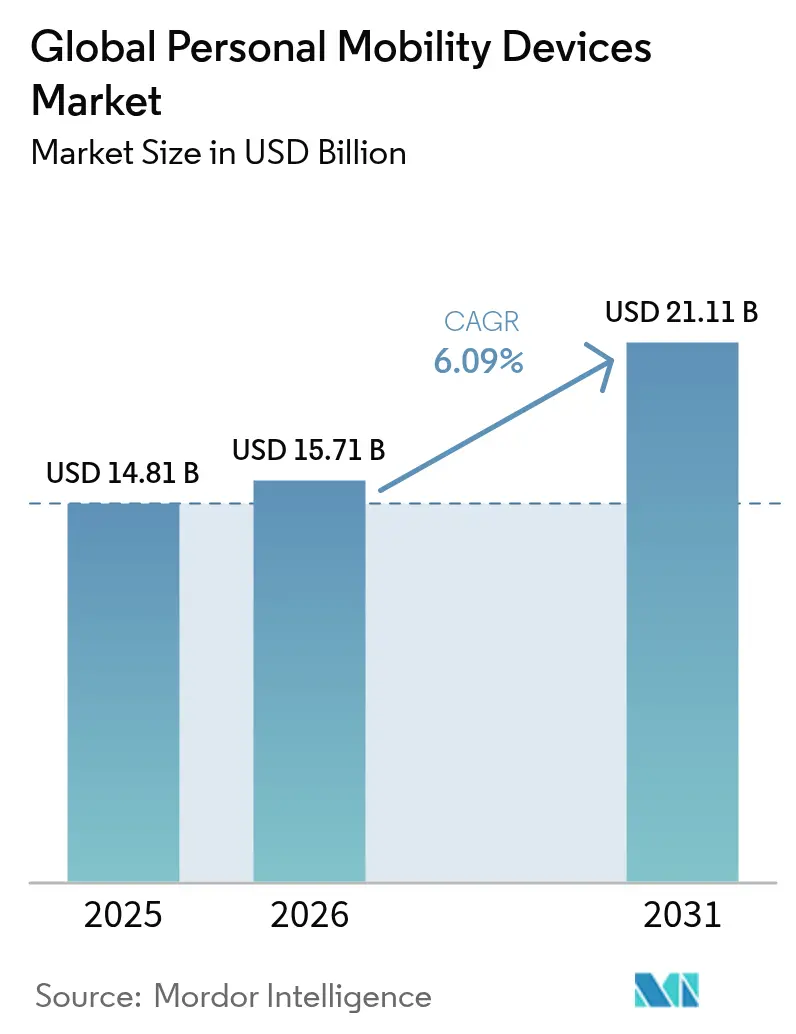

| 市場規模 (2026) | 15.71 十億米ドル |

| 市場規模 (2031) | 21.11 十億米ドル |

| 成長率 (2026 - 2031) | 6.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバル個人用モビリティデバイス市場分析

個人用モビリティデバイス市場規模は2025年に148億1,000万米ドルと評価され、2026年の157億1,000万米ドルから2031年には211億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は6.09%です。在宅ケアの償還が拡大し、AI駆動型車椅子が主流の価格帯に到達し、バッテリー密度の向上により電動デバイスの航続距離が延びるにつれ、需要は加速しています。車椅子は依然として販売量の中核を担い、モビリティスクーターは屋外での自立を求める高齢者の間で普及が進んでいます。手動デバイスは依然として電動ユニットを上回る販売数を誇りますが、パワーアシスト技術が価格差を縮め、初めての購入者を引き付けています。北米は確立された保険適用規則により首位を維持していますが、アジア太平洋地域の個人用モビリティデバイス市場は高齢者人口の増加と消費者の購買力上昇を背景に最も速いペースで成長しています。

主要レポートのポイント

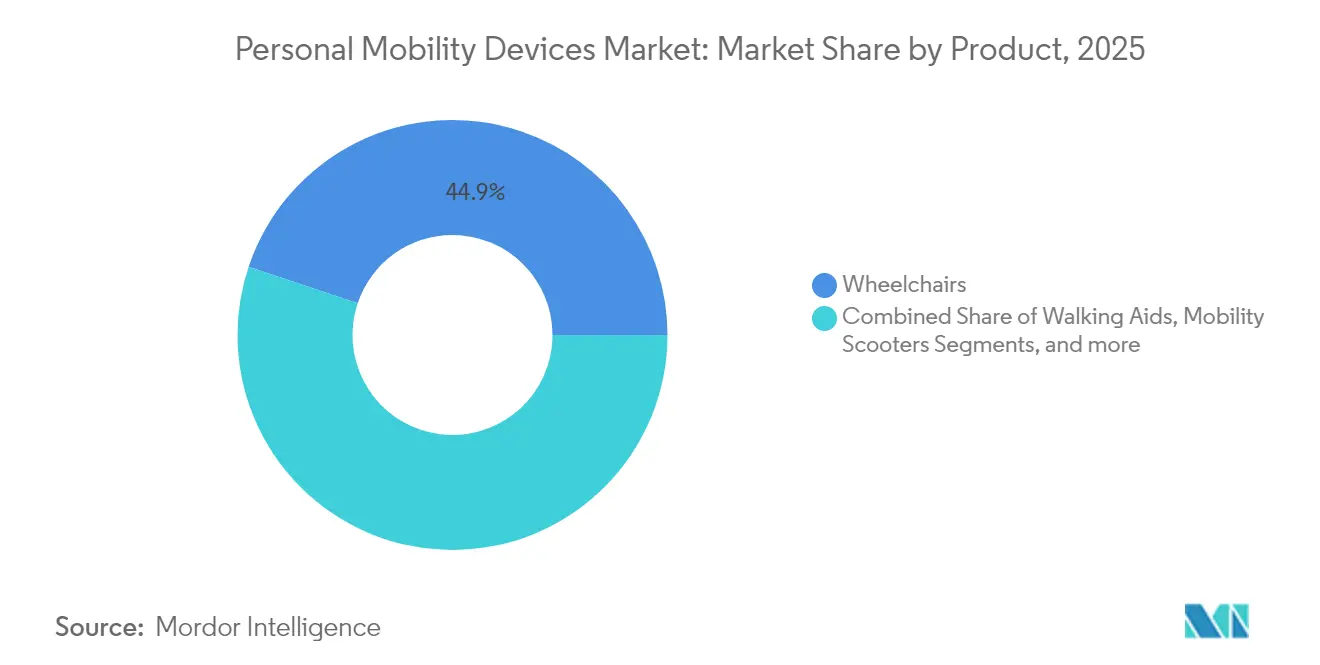

- 製品カテゴリー別では、車椅子が2025年に44.85%の収益シェアでトップとなり、モビリティスクーターは2031年まで6.48%のCAGRで拡大すると予測されています。

- 技術別では、手動デバイスが2025年の個人用モビリティデバイス市場シェアの50.10%を占め、電動ソリューションは2031年まで最高のCAGR6.4%を記録すると予測されています。

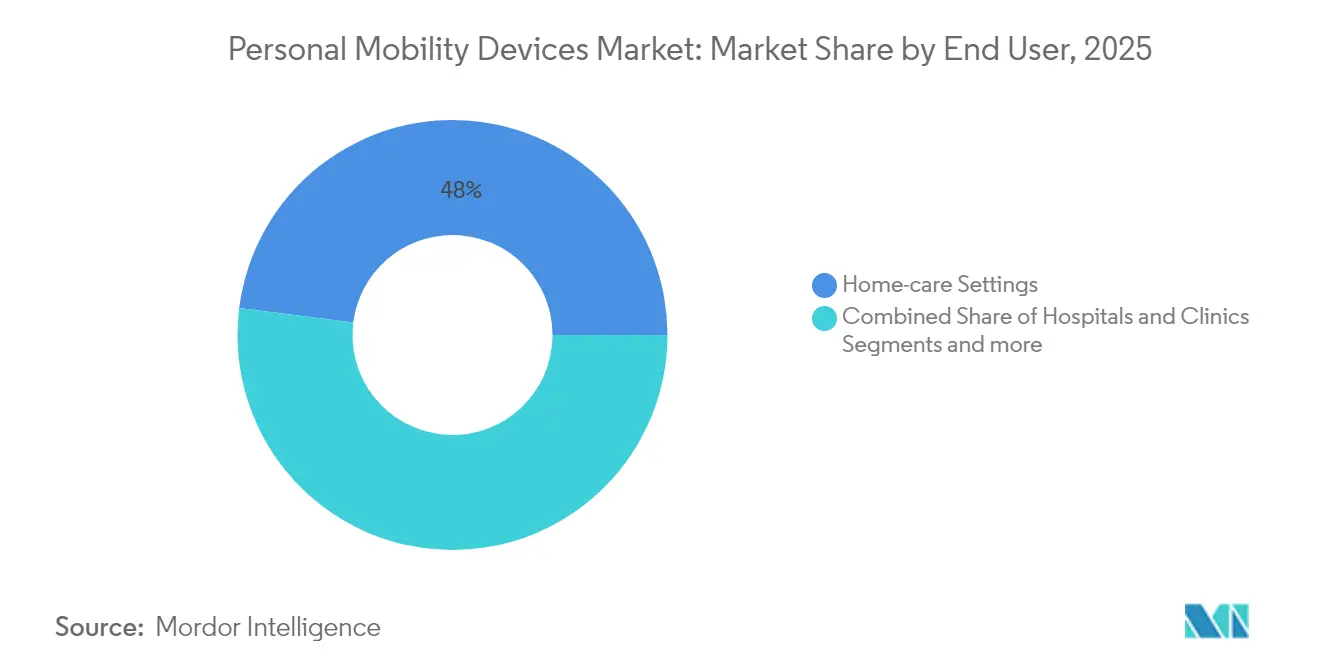

- エンドユーザー別では、在宅ケア環境が2025年の個人用モビリティデバイス市場規模の48.00%を占め引き続き優位を保つ一方、リハビリテーションおよび長期ケアセンターは2031年まで6.45%のCAGRで前進しています。

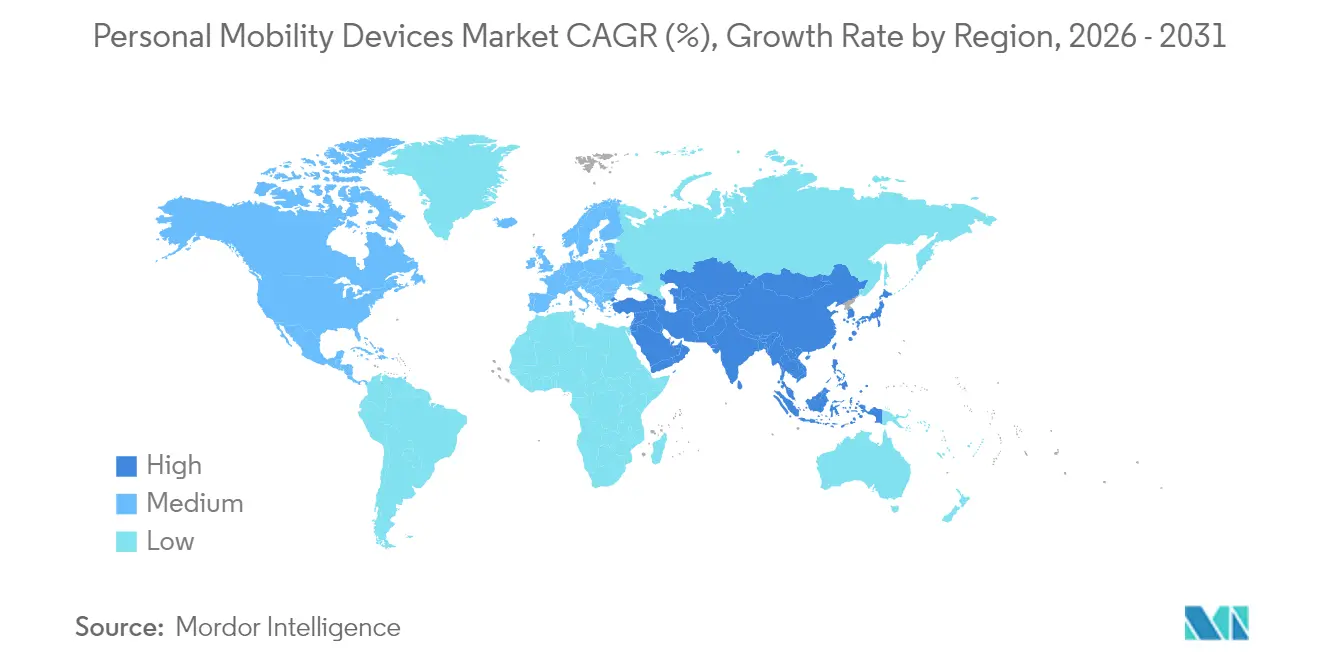

- 地域別では、北米が2025年の個人用モビリティデバイス市場において38.40%のシェアを占め、アジア太平洋地域は2031年まで最も高いCAGR6.66%を記録しています。

- 流通チャネル別では、オフライン小売が2025年に70.60%のシェアを獲得し、Eコマースセグメントは2031年まで6.78%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル個人用モビリティデバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | % CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 在宅での生活継続志向および在宅ケア償還の拡大 | +1.2% | 北米 およびEU、APACへ拡大 | 中期 (2〜4年) |

| ロボット工学およびAI駆動型車椅子が商業的価格帯に到達する急増 | +0.8% | グローバル、 北米および日本での早期採用 | 長期 (4年以上) |

| OECD都市におけるスクーターおよびEキックデバイスに対するミニモビリティ規制の緩和 | +0.6% | OECD 加盟国、新興市場への波及 | 短期 (2年以下) |

| 高齢者人口の増加および慢性疾患の蔓延 | +1.4% | グローバル、 APACおよび北米に集中 | 長期 (4年以上) |

| 電動デバイスの航続距離とペイロードを向上させるバッテリー密度のブレークスルー | +0.7% | グローバル、 製造はAPACに集中 | 中期 (2〜4年) |

| 耐久医療機器小売におけるEコマースの急速な普及 | +0.5% | グローバル、 北米およびEUが主導 | 短期 (2年以下) |

| 情報源: Mordor Intelligence | |||

在宅での生活継続志向および在宅ケア償還の拡大

メディケアの2025年在宅医療予見的支払いシステムは、承認されたモビリティデバイスコストの80%を償還するようになり、地域社会ベースのケア目標に沿った保険適用を実現しています。米国の民間保険会社もこの仕組みを踏襲し、商業プラン全体での継続性を保証しています。遠隔医療評価の簡素化により行政上の摩擦がさらに軽減され、障害の早い段階で購入決定が行われるようになっています。欧州の支払者も並行して調整を行い、個人用モビリティデバイスを住宅改修予算に追加しています。アジア太平洋全域で償還が広がるにつれ、自立生活のための購入が退職計画の不可欠な要素となっています。

ロボット工学およびAI駆動型車椅子が商業的価格帯に到達する急増

WHILLの自律型車椅子はすでに米国の主要空港で旅行者を運んでおり、ライダー、デプスカメラ、ドライブバイワイヤシステムが安全性とコスト目標を満たすことを証明しています。日本の介護施設も同様のフリートを導入してスタッフの負担を軽減しています。部品価格の下落により、中規模メーカーがナビゲーションスタックをゼロから構築するのではなくライセンス供与を受けることが可能になっています。保険会社は、人間の介助者の必要性を排除する場合に自律型オプションの保険適用を開始しており、データ収集と保険数理的検証の好循環が示唆されています。

OECD都市におけるスクーターおよびEキックデバイスに対するミニモビリティ規制の緩和

規制の近代化がデバイスの普及を加速させています。オーストラリアは改正道路規則に基づき、共有路上での個人用モビリティデバイスの使用を許可しています。ケベック州は、特定の照明およびブレーキ基準を満たすことを条件に、電動モビリティ補助具の公道走行を認可しています。日本の国土交通省は、スクーターの列車へのアクセスを保証する寸法上限を設定しています。これらの動きにより、密集した都市部での電動デバイスが正当化され、個人用モビリティデバイス市場における総潜在利用者数が拡大しています。

高齢者人口の増加および慢性疾患の蔓延

アジアの高齢者人口は今世紀半ばまでに9億2,300万人に達すると予想されており、支援技術への需要が高まっています。糖尿病や変形性関節症などの慢性疾患は、退職年齢よりずっと前から移動を制限することが多く、製品のライフサイクルを延ばしています。中国やタイでの可処分所得の増加により、家族は病院提供の貸出品に頼るのではなく、プレミアム車椅子を購入するようになっています。西洋市場も依然として成長していますが、アジア太平洋地域の純粋な人口動態の勢いが将来の販売量を規定しています。

制約の影響分析*

| 制約 | % CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 先進国市場以外での保険適用が限られる中での高い自己負担コスト | -0.9% | 新興市場、 先進国の農村地域 | 中期 (2〜4年) |

| リチウムイオン火災リスクに関する安全リコールおよび訴訟の増加 | -0.6% | グローバル、 北米およびEUに集中 | 短期 (2年以下) |

| OECDにおける再利用・再生品機器が新品ユニット販売を抑制 | -0.4% | OECD 加盟国、特に北米およびEU | 長期 (4年以上) |

| 希土類モーターマグネットへのサプライチェーンの露出 | -0.3% | グローバル、 製造はAPACに集中 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

先進国市場以外での保険適用が限られる中での高い自己負担コスト

米国では、受給者は承認されたデバイスの20%を依然として自己負担しており、これは数ヶ月分の社会保障収入に相当する場合があります。ラテンアメリカや東南アジアの一部では、国民保険計画が耐久医療機器を除外しているため、保険適用のギャップはより大きくなっています。民間保険会社は臨床的検証を要求し、評価費用を追加することで総費用が家計予算を超えてしまいます。農村部の患者はフィッティングセッションのための追加交通費に直面し、都市部と遠隔地の人口間の不平等を強化しています。

リチウムイオン火災リスクに関する安全リコールおよび訴訟の増加

米国消費者製品安全委員会は、過熱事故を受けてRELiONバッテリー7,250個をリコールしました。Permobilは、誤作動が負傷につながるとする数百件の苦情を受けてSmartDriveスピードダイヤルを回収しました。原告は現在、メーカーとセルサプライヤーの両方を標的にしており、保険料が上昇し、次世代化学物質の市場投入が遅れています。規制当局は、製品サイクルを延長しコンプライアンスコストを引き上げる可能性のある、より広範な認証制度を検討しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:車椅子が需要の基盤を担い、スクーターが加速

車椅子は2025年の収益の44.85%を占め、個人用モビリティデバイス市場における基盤的役割を裏付けています。手動型は病院や予算制約のある購入者にとって依然として第一の選択肢であり、電動モデルはより長距離での自立を求めるユーザーに訴求しています。WHILLのジョイスティック不要のミッドホイールプラットフォームは、直感的な操作に向けた設計転換の典型例です。モビリティスクーターは、買い物やレジャーのための安定した屋外ソリューションを必要とする退職者に支えられ、2031年まで6.48%のCAGR予測で続いています。階段昇降機およびプラットフォームリフトは住宅内の垂直移動アクセスを実現し、多層住宅が高齢居住者向けに改修されるにつれてシェアを拡大しています。競争は現在、単純な速度仕様ではなく、すぐに使える接続性、シートエルゴノミクス、および携帯性を中心に展開されています。

成長ドライバーはサブセグメントによって異なります。手動車椅子の販売は、新興経済圏にセカンドライフユニットを供給する一貫した償還および再生プログラムに依存しています。電動車椅子の需要は、トルクを犠牲にせずに重量を削減するバッテリーのブレークスルーを追跡しています。スクーターは多くのOECD都市での歩道規制の自由化から恩恵を受けています。リフトの設置は多層生活空間への不動産トレンドと相関しています。モジュラープラットフォームを通じて各ニッチに対応するメーカーは、アクセサリーのクロスセルとサービス収益の確保が可能です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:手動が優位を保つが、パワーアシストがギャップを縮める

手動設計は、低価格、シンプルなメンテナンス、および普遍的な保険認定により、2025年に50.10%の市場シェアを保持しました。軽量アルミニウムフレームとクイックリリースホイールにより、アクティブユーザー向けのカテゴリーとしての競争力が維持されています。しかし電動システムは、より高密度なバッテリーと電子部品コストの低下を背景に、6.4%のCAGRで成長する見込みです。Sunrise MedicalのEmpulseラインなどのパワーアシストキットは、標準的な車椅子をハイブリッドに変換し、完全電動化をためらう消費者への橋渡しを提供しています。コバルトフリーのリチウムイオン化学物質の研究は、材料リスクの低減と延長されたサイクル寿命を約束しています。

将来の設計言語は、エネルギーハーベスティングハブ、スマートフォンベースのコントロール、および無線診断を融合させます。重量と価格が収束するにつれ、保険会社はやがてドライブシステムではなく機能性に基づいて給付レベルを評価するようになるかもしれません。リモートモニタリング用のオープンAPIを統合するサプライヤーは、デバイス取得ではなくモビリティアウトカムに基づいて償還するバリューベースドケア契約に向けて自社を位置づけることができます。

エンドユーザー別:在宅ケアが優位を保つが、施設需要が加速

在宅ケア環境は2025年の個人用モビリティデバイス市場規模の48.00%を占めました。家庭では、収納のために折りたためる、狭い廊下を通れる、遠隔医療ポータルに接続できる機器が重視されています。メディケアの80%償還上限が米国の消費を支え、EUの類似プログラムが活発な修理エコシステムを支援しています。リハビリテーションおよび長期ケアセンターは、人口高齢化が急性期後の入居期間を延ばすにつれ、6.45%のCAGRで成長すると予測されています。施設はフリート管理ダッシュボードを採用して稼働率と予防保全を追跡し、高性能電動車椅子のダウンタイムを削減しています。

病院およびクリニックは、堅牢で感染管理に準拠したデバイスの安定した購入者であり続けています。調達チームは、複数の病棟でパーツを共有できる標準化されたプラットフォームを好みます。日本の介護施設内の自律型車椅子はすでにスタッフの移送を削減し、施設計画者のためのルート分析データを収集しています。サービスモデルが成熟するにつれ、メーカーはユニットではなく稼働保証を販売し、施設のコスト抑制目標とインセンティブを一致させるようになるかもしれません。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:実店舗が優位を保つが、デジタルが信頼を獲得

オフラインサプライヤーは、フィッティングの精度が依然として臨床アウトカムを左右するため、2025年の収益の70.60%を支配しました。認定ディーラーはシート幅、背もたれ角度、フットレスト長を測定し、支払者に書類を提出します。また、階段昇降機の設置やユーザーへの安全な移乗指導も行います。それでもEコマースは2031年まで6.78%のCAGRを記録すると予測されています。デジタルストアフロントは検索コストを圧縮し、ビデオチュートリアルを紹介し、ファイナンスプランをバンドルします。リモート承認ポータルはCMSの事前承認ワークフローと一致し、書類のボトルネックを解消します。

ハイブリッドモデルはチャネル間の境界を曖昧にしています。多くの小売業者は現在、在宅フィッティングの前にバーチャルショーアンドテルセッションをスケジュールしています。一部のメーカーはロールアターなどの標準化製品向けに直接消費者向けウェブサイトを運営しながら、複雑な電動車椅子は実店舗パートナーを通じて流通させています。個人用モビリティデバイス市場における市場差別化は、したがって厳格なオンライン対オフラインの二分法ではなく、オムニチャネルの実行にかかっています。

地域分析

北米はメディケアの保険適用とADA規制が供給業者に予測可能な販売量をもたらしたことで、2025年に38.40%のシェアでトップとなりました。個人用モビリティデバイス市場は、アクティブなライフスタイルを優先する高齢のベビーブーマー世代から恩恵を受けています。ロサンゼルス国際空港とマイアミ国際空港での自律型車椅子のパイロット事業は、早期採用への意欲を示しています。カナダは州の機器貸出プログラムを通じて成長を支援し、メキシコは公的保険の処方集を拡大していますが、国境の南では価格感度がより高くなっています。

アジア太平洋地域は2031年まで6.66%という最も速いCAGRを達成しています。中国の中産階級は郊外移動用の電動スクーターを購入し、日本は介護者不足に対応するためロボット型車椅子を先駆けて導入しています。インドの官民パートナーシップは低コストの手動車椅子を全国規模で普及させていますが、都市部の病院ではプレミアム需要が高まっています。政府の取り組みは国内バッテリーセル工場に資金を提供し、輸入依存を削減して個人用モビリティデバイス市場のサプライチェーンを安定させることを目指しています。東南アジア諸国は医療機器の輸入関税を改定し、グローバルブランドの市場アクセスを拡大しています。

欧州は規模は大きいものの成長が遅い基盤を保持しています。国民皆保険制度がほとんどのモビリティ補助具を償還していますが、再生品機器が交換サイクルを延ばしています。欧州委員会の2024年軽電動車両基準に関するガイダンスは、国境を越えた製品認証を調和させ、EU全域での流通を容易にしています。中東およびアフリカは、病院建設ブームと湾岸協力会議加盟国で新たに導入された強制健康保険に関連した初期段階の普及を示しています。南米は、ブラジルが長期ケア給付を拡大し、アルゼンチンが国内車椅子生産を補助するにつれ、着実に進歩しています。

規制環境

医療チャネルを通じて販売される個人用モビリティ機器は、医療機器の枠組み、償還ルール、そして(特定の電動小型補助具については)アクティブモビリティに関する道路規制やバッテリー安全規制の組み合わせによって規制されている。欧州連合では、規則(EU)2017/745(MDR)が引き続き技術文書と市販後義務の形成に影響を与えており、MDRのデジタルインフラはEUDAMEDの強化によって厳格化した。登録モジュールは2026年5月28日をもって、すべての新規MDRおよびIVDR対象機器に対して義務化された。これにより、市場参入時の正確な機器識別と名称マッピングの重要性が高まっている。

安全性および性能に関するコンプライアンスも、規格の更新とバッテリーに焦点を当てた監督強化を通じて進展している。2026年6月、欧州委員会は実施決定(EU)2026/1231を公表し、医療機器の整合規格を更新した。これにはEN ISO 10993の生体適合性およびEN 60601-1の電気安全性に影響する改訂が含まれる。米国では、モビリティ補助具が医療機器として販売される場合、FDAの機器承認経路が引き続き適用され、例えば2025年2月には21 CFR 890.3800の下で電動モビリティスクーターが認可された。これとは別に、米国消費者製品安全委員会(CPSC)は2026年6月、リチウムイオン電池駆動のマイクロモビリティ製品を対象とした規則制定案の通知を発出し、任意のUL準拠から連邦の義務要件へと移行する方針を示した。この変化は、電動モビリティ分野におけるバッテリーパックの設計、サプライヤー認定、小売文書に影響を及ぼし得る。

バリューチェーン分析

バリューチェーンは、アルミフレーム、シートフォーム、電子機器、モーター、リチウムイオン電池パックといった上流の素材・部品から、社内でのフレーム製造と外部委託の電子機器・電池モジュールを組み合わせることが多い中流の製造・最終組立へと続く。下流では、耐久性医療機器ディーラーおよび機関チャネルを通じた認定フィッティングと流通が中心的な役割を担い続けている。これは、採寸、シート構成、支払者向け書類作成にディーラーの関与が必要となることが多いためである。標準化された製品やアクセサリーについては、サイズ調整や臨床文書が比較的単純であるため、eコマースの拡大が続いている。

供給リスクはエネルギー貯蔵とモーターのサブシステムに集中している。バッテリー用素材と永久磁石のサプライチェーンはアジアに大きく依存しており、中国はレアアース生産と永久磁石供給において支配的な地位を維持し、主要な電池材料の加工も大きなシェアを占めている。この集中により、電動車椅子、スクーター、ハイブリッド電動アシストキットに対する物流混乱や貿易摩擦の影響が増大している。これらの製品は、セルの安定供給と半導体部品に依存しているためである。エコシステムレベルでは、電池メーカーとモビリティOEMが技術提携を正式化する動きが見られ、例えばCALBとNinebotは2026年5月、近距離モビリティ向け高性能リチウム電池技術に関する協力を発表した。こうした電池提携と認定済み部品調達は、市場投入までの時間、コンプライアンス対応、製品コストの安定性にますます影響を与えている。

競合環境

個人用モビリティデバイス市場は依然として中程度に分散しています。Permobil、Invacare、およびSunrise Medicalが車椅子収益の大きな割合を占めていますが、スクーターやロールアターのニッチには多数の地域企業が存在しています。MIGA HoldingsはInvacarの北米事業を2024年に買収し、Invacarが欧州およびアジア太平洋に再集中することを可能にしました。Sunrise MedicalはNuprodxおよびRide Designsを買収し、高マージンのシーティングセグメントを支配しました[1]Sunrise Medical、「Ride Designs買収プレスリリース」、sunrisemedical.com。

技術投資がリーダーを差別化しています。Permobilの14,000平方メートルのイノベーションセンターは、研究開発と自動化された生産ラインを統合し、設計から市場投入までのサイクルを短縮しています[2]Permobil、「SmartDriveリコール声明」、permobil.com。WHILLはエッジコンピューティングを活用して障害物回避アルゴリズムをローカルで実行し、混雑したターミナルでのレイテンシを低減しています。競合他社は、米国エネルギー省が指摘したサプライショックリスクを軽減するために希土類フリーモーターを探求しています[3]米国エネルギー省、「重要材料評価」、energy.gov。自社製電子部品とバッテリーパックを持つ企業は部品不足から身を守り、契約組立業者に依存する企業はコストの変動に直面しています。

サービス戦略が進化しています。サブスクリプションモデルはデバイス、ソフトウェアアップデート、およびメンテナンスを月額料金にバンドルし、収益を平準化しています。延長保証、クラウドベースの診断、およびリモートファームウェアプッシュがブランドの粘着性を強化しています。自律機能が拡大するにつれ、ローカライゼーションアルゴリズムとセンサーフュージョンに関する知的財産ポートフォリオの戦略的価値が高まっています。特に中堅ブランドが必要なソフトウェア人材の確保に苦労する場合、統合は継続すると予想されます。

グローバル個人用モビリティデバイス産業リーダー

Invacare Corporation

Ottobock

Drive DeVilbiss Healthcare

Stryker Corporation

GF Health Products Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

バッテリー安全基準と正式なアクセス規則は、準拠したバッテリーパック、充電器、安全使用エコシステムを文書化できる製造業者や小売業者にとっての空白領域を生み出している。米国消費者製品安全委員会は2026年6月、リチウムイオン電池を使用したマイクロモビリティ製品に対してUL 2849、UL 2272、UL 2271への準拠を求める規則制定案を開始した。これにより市場は、任意採用ではなく、監査可能で規格に紐づいた安全性能へと移行することになる。都市レベルの規則制定も、電動個人用モビリティ補助具の需要と製品設計を再形成し得る。シンガポールは2026年6月1日発効で、個人用モビリティ補助具の新たな寸法・重量制限を設定し、運用ルールを厳格化した。この規制の明確化は、定義された規格に適合するよう設計された製品ポートフォリオを後押しし、小売業者が準拠SKUを中心に品揃えを最適化することを可能にする。

償還制度と公共アクセシビリティプログラムは、軽量素材、臨床コーディング、建築環境のアップグレードに結びつく第二の機会領域を提供する。米国では、H.R. 1703(2025年モビリティ選択拡大法)が2026年5月に前進し、チタンまたはカーボンファイバー製の超軽量手動車椅子に対するメディケア請求コードの制定を指示した。これが採用されれば、プレミアム手動構成に対するより明確な道筋が支えられる。公共部門のアクセシビリティ支出も、モビリティソリューションを必要とする導入先を同様に拡大し得る。連邦交通局(FTA)は、2026年度における鉄道駅アクセシビリティ向上のための「オールステーションズ・アクセシビリティ・プログラム」に6億8,600万米ドルを充てると発表した。これにより、主要システム全体で互換性のあるモビリティ補助具、移乗機器、アクセシブルデザインの統合を必要とするプロジェクトの範囲が拡大する。

最近の業界動向

- 2026年7月:WHILLはカーボンファイバー製の超軽量電動車椅子「Modo Breeze」を発売した。この製品は、多くの電動代替品よりも低価格帯に位置付けられている。この動きは、携行重量を軽減し、従来の臨床購買層を超えて電動車椅子の普及を広げるための、カーボンファイバーへの素材代替が続いていることを示している。

- 2026年6月:オットーボックは、手動・電動車椅子およびシーティングソリューションを含むヒューマンモビリティ事業部門をDHCareに売却する最終契約を締結した。この取引は、主要車椅子カテゴリーにおける競争構造を再編し、買収企業に流通、部品、サービス能力を拡大するための、より大きな設置ベースを与える。

- 2025年12月:Invacare Americaは、電動車椅子向けの「ASL iON統合ドライブ制御システム」を発表し、Bluetooth接続と複数機器統合機能を追加した。この発売は、電動モビリティ分野においてアクセサリーエコシステムと差別化されたユーザーインターフェースを支える、接続型制御アーキテクチャへの移行を強化するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、個人用モビリティ機器市場は、主に加齢、負傷、または障害によりモビリティが制限された人々が日常生活で安全に移動できるよう支援する、新規製造の補助機器からの収益を対象とする。当社の視点はグローバルであり、数値はサービス利用ではなく製品販売として追跡されている。

対象範囲外:レクリエーション用電動キックスクーター、外骨格、レンタルフリート、アフターサービス収益は市場総額から除外される。

セグメンテーション概要

- 製品別

- 車椅子

- 手動車椅子

- 電動車椅子

- ロボット型・自律型車椅子

- 歩行補助具

- 杖・松葉杖

- 歩行器・ロールアター

- モビリティスクーター

- 3輪

- 4輪

- 階段昇降機およびプラットフォームリフト

- 車椅子

- 技術別

- 手動

- 電動

- ハイブリッド・パワーアシスト

- エンドユーザー別

- 病院・クリニック

- 在宅ケア環境

- リハビリテーションおよび長期ケアセンター

- 流通チャネル別

- オフライン

- Eコマース

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東およびアフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東およびアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、補助モビリティ機器とみなされるものの定義を確定することから始まり、繰り返し検証可能な需要側および供給側のシグナルをマッピングした。世界保健機関(WHO)、米国疾病予防管理センター(CDC)、各国の保健省などの公的情報源を用いて、国別のモビリティ制限有病率、高齢化傾向、負傷関連のモビリティニーズを把握した。

また、米国国勢調査局の人口統計表、国連の人口統計、医療機器の輸出入が大まかに把握できる貿易・税関ポータルなどの参考情報源も確認した。実際に販売・償還されているものにモデルの根拠を置くため、企業の年次報告書や投資家向けプレゼンテーション、補助技術関連の業界団体ウェブサイト、政策やアクセシビリティに関する最新情報を扱う信頼できる報道を活用した。公開情報が乏しい場合には、企業財務の標準化、特許動向の追跡、輸出入出荷シグナルの相互確認のために、一部有料データベースの購読を利用した。これらのデスクリサーチ情報源は網羅的なものではなく、データ収集、仮定の検証、定義の明確化のために追加の参考資料も使用された。

一次インタビューおよび調査

一次調査は、需要要因と価格ロジックを検証するために活用された。特に、公開データが手動機器と電動機器を明確に区別していない場合に有効であった。製造業者、販売代理店、在宅ケア提供者、臨床調達担当者など、さまざまな関係者から意見を聴取し、通貨、償還制度、チャネル構成の違いを平準化できるよう、APAC、EMEA、アメリカ大陸の地域カバレッジをバランスよく確保した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:39% | 経営幹部(CXO):13% | APAC:47% |

| ミドルティア:46% | 機能・部門リーダー:29% | EMEA:31% |

| 小規模プレーヤー:15% | マネージャー:58% | アメリカ大陸:22% |

市場規模算定と予測

市場規模の算定は、人口動態やケア環境に関するシグナルを対象需要プールとして再構築し、それを採用・買替パターンを用いて機器支出に変換するトップダウン方式で構築された。実務上は、まず国別のモビリティ制限や高齢化に関する指標から出発し、それをケア環境(在宅ケア、長期療養、臨床使用)に対応付け、その上で主要な補助機器の購入頻度と構成比の想定を適用する。

総額を現実的なものとするため、機器クラス別のサンプル価格帯、販売代理店・小売業者チャネルの確認、開示のあるサプライヤー収益の積み上げなど、選択的なボトムアップ推計によって結果を裏付けた。最も重要な入力要素には、電動機器への移行、手動対電動カテゴリー別の平均販売価格の推移、償還およびアクセシビリティ政策の変化、車椅子・スクーターの買替サイクル、オンライン対オフラインのチャネル構成が含まれる。予測にあたっては、政策のタイミングと電動化のペースに関する専門家の見解に基づくシナリオ分析を用い、観測された出荷・支出シグナルに最も合致するベースケースへとシナリオを統合した。小規模国のデータに欠落がある場合は、年齢構成やケアアクセスが類似する近隣市場を用いて値を補間し、貿易・価格の妥当性範囲と再照合した。

データ検証と更新サイクル

検証は複数の段階を経て行われ、最終数値が単一のデータストリームに依存しないようにしている。人口動態の推移、貿易の方向性、公開資料に基づく報告済みの成長コメントといった独立したシグナルと比較し、外れ値については明確な理由が判明するまで調査した。

最終承認の前に、想定条件は別のアナリストによって検証され、大きな乖離は価格、構成、買替タイミングなどの入力要素にまで遡って原因を特定する。一次情報が重要な変化(例えば償還制度の調整や突然のチャネル混乱など)を示唆する場合には、情報源に再度連絡を取り、影響を受けたモデル部分を再計算する。本レポートは毎年更新され、需要や価格に影響を与える重大な出来事が発生した場合には中間更新も行われる。納品直前には最終レビューを実施し、クライアントが入手可能な最新の見解を確実に受け取れるようにしている。

他の公開推計値と比較したMordor Intelligenceの個人用モビリティ機器市場規模

個人用モビリティ機器の市場規模の公開値は、成長方向が似ていても大きく異なって見えることがある。これは、対象となる製品リストや収益の境界が必ずしも同一ではないためである。また、基準年が後の年である場合、通貨のタイミングが異なる場合、あるいは電動機器の普及に対してより積極的な見方をしている場合にも、差異が生じる。

ベンチマーク表には明確な差が見られ、これは主に対象範囲の選択に起因する。一部の公表資料では、隣接カテゴリーを総額に含めたり、サービスやレンタル活動を市場の一部として計上したりしている。Mordor Intelligenceのモデルでは、総額はモビリティに制限のある利用者向けに販売される新規製造の補助モビリティ機器に限定されており、レクリエーション用電動キックスクーター、外骨格、レンタル、アフターサービスは除外されている。これにより、より広い定義とは数値が乖離することがある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 15.71 B (2026) | |

| 業界パブリッシャーA | USD 13.17 B (2025) | より早い基準年を使用し、車椅子、歩行補助具、モビリティスクーターを中心とした狭い製品定義を採用している。これにより、リフトやプラットフォーム関連機器の収益が別扱いされる場合、過小評価につながる可能性がある。 |

| データプロバイダーB | USD 13.85 B (2024) | 医療用ベッドや付属製品などの隣接カテゴリーを含む、より広範な機器バスケットに依拠している。また、そのCAGR算定期間と基準年が異なるため、出発点と想定される価格・構成の推移が変化する。 |

これらを総合すると、年の選択と機器販売として何を計上するかが、総額の差異を生む最大の二つの要因であることが示唆される。加齢、ケア環境の構成、買替サイクルといった再現可能な需要シグナルにモデルを結びつけ、さらにインタビューを通じて価格と構成を検証することで、当社の推計値は透明性を保ち、各国間での照合が容易になっている。

レポートで回答される主要な質問

個人用モビリティデバイス市場の現在の規模はどのくらいですか?

個人用モビリティデバイス市場規模は2026年に157億1,000万米ドルであり、6.09%のCAGRで2031年までに211億1,000万米ドルに達すると予測されています。

最も多くの収益を生み出す製品カテゴリーはどれですか?

車椅子は2025年に44.85%の収益シェアで製品ミックスをリードしており、ケア環境全体における基盤的役割を裏付けています。

最も速く成長している地域はどこですか?

アジア太平洋地域は2031年まで6.66%という最も高い地域CAGRを記録しており、急速な人口高齢化と家計収入の上昇が牽引しています。

償還政策は需要にどのような影響を与えていますか?

米国などの市場での在宅ケア償還の拡大により、承認されたデバイスコストの80%が現在カバーされており、高齢者の普及を促進しています。

産業を再形成している技術トレンドは何ですか?

自律ナビゲーション、パワーアシストシステム、および希土類フリーモーターが、介護者の介入をより少なく必要とする、より軽量でスマートなデバイスをもたらしています。

オンラインチャネルは従来のサプライヤーを凌駕しつつありますか?

Eコマースは、購入者が自宅配送と透明な価格設定を評価するにつれ6.78%のCAGRで成長していますが、フィッティングとアフターサービスには実店舗ディーラーが依然として不可欠です。

最終更新日: