医療用自動販売機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

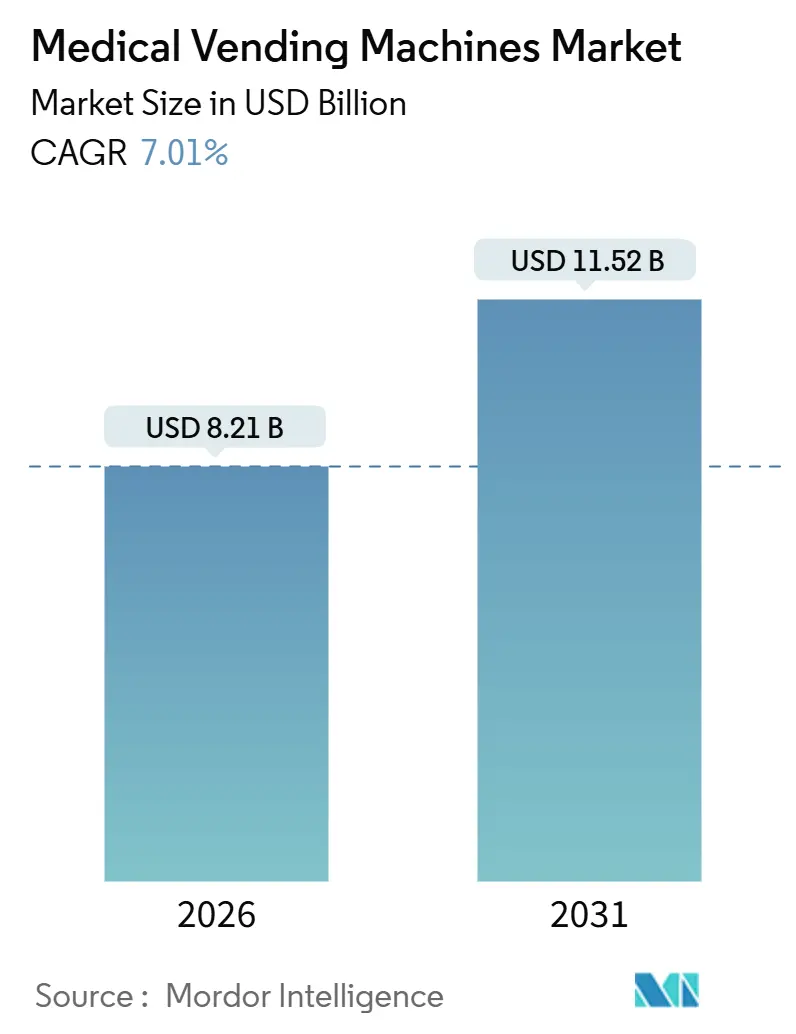

| 市場規模 (2026) | 8.21 十億米ドル |

| 市場規模 (2031) | 11.52 十億米ドル |

| 成長率 (2026 - 2031) | 7.01% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療用自動販売機市場分析

医療用自動販売機市場規模は2026年に82億1,000万米ドルと推定され、2031年には115億2,000万米ドルに達すると予測されており、予測期間(2026年〜2031年)のCAGRは7.01%です。

病院、クリニック、公共施設全体において、自動ディスペンシングが手動の薬局カウンターに取って代わりつつあり、投薬エラー率の低下、在庫損失の縮小、従来の営業時間外のアクセス拡充をもたらしており、これにより医療用自動販売機市場の軌道が加速しています。病院情報システムにリアルタイムデータを送信するクラウド接続型キャビネットの採用拡大、ならびにワクチン向け温度管理ユニットのアップグレードが相まって、需要は底堅く推移しています。競合活動はサービス契約と相互運用性を中心に展開されており、米国における規制の明確化およびアジア太平洋地域における遠隔薬局法規の拡大が新たな機会を開いています。サイバーセキュリティの脅威と断片化したデバイス承認が越境展開を遅らせるという逆風が存在します。

主要レポートの要点

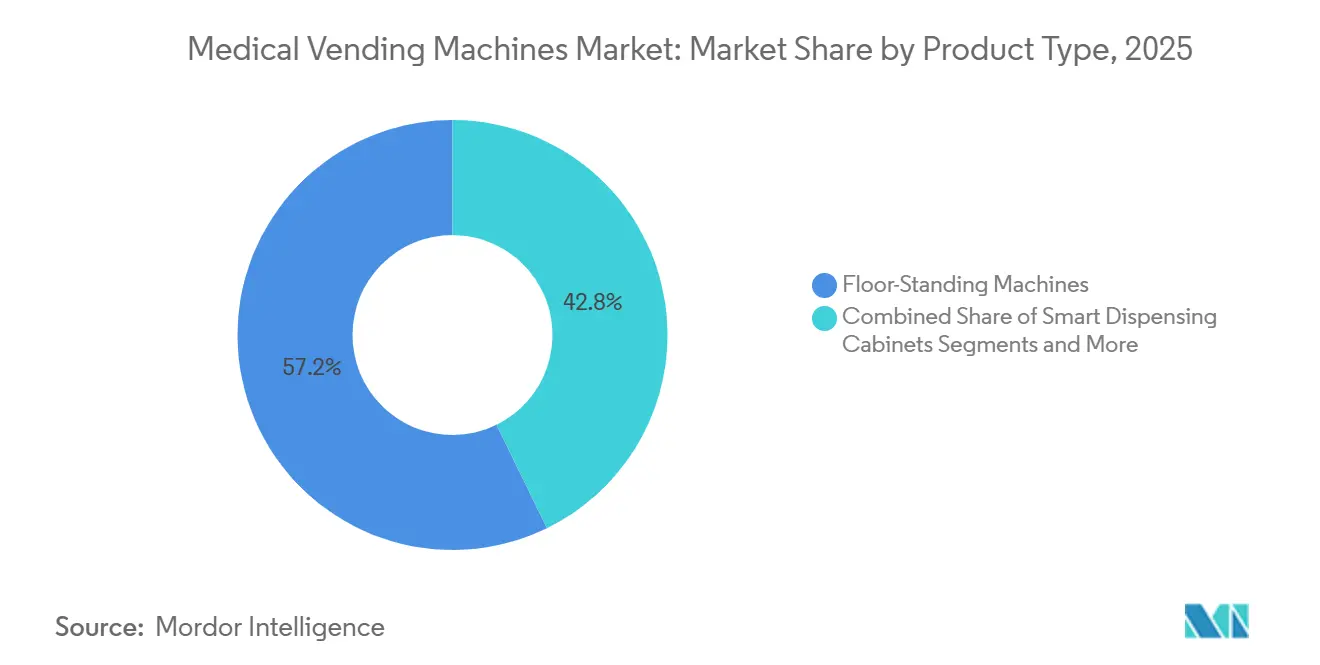

- 製品タイプ別では、フロアスタンディング型機器が2025年の収益シェアの57.24%を占め、カウンタートップ型およびベンチトップ型ユニットは2031年までのCAGRが11.43%と予測されています。

- 薬剤クラス別では、処方薬が2025年の収益の44.63%を占め、ワクチンおよびその他のコールドチェーン医薬品は2031年までに年平均10.32%で成長すると見込まれています。

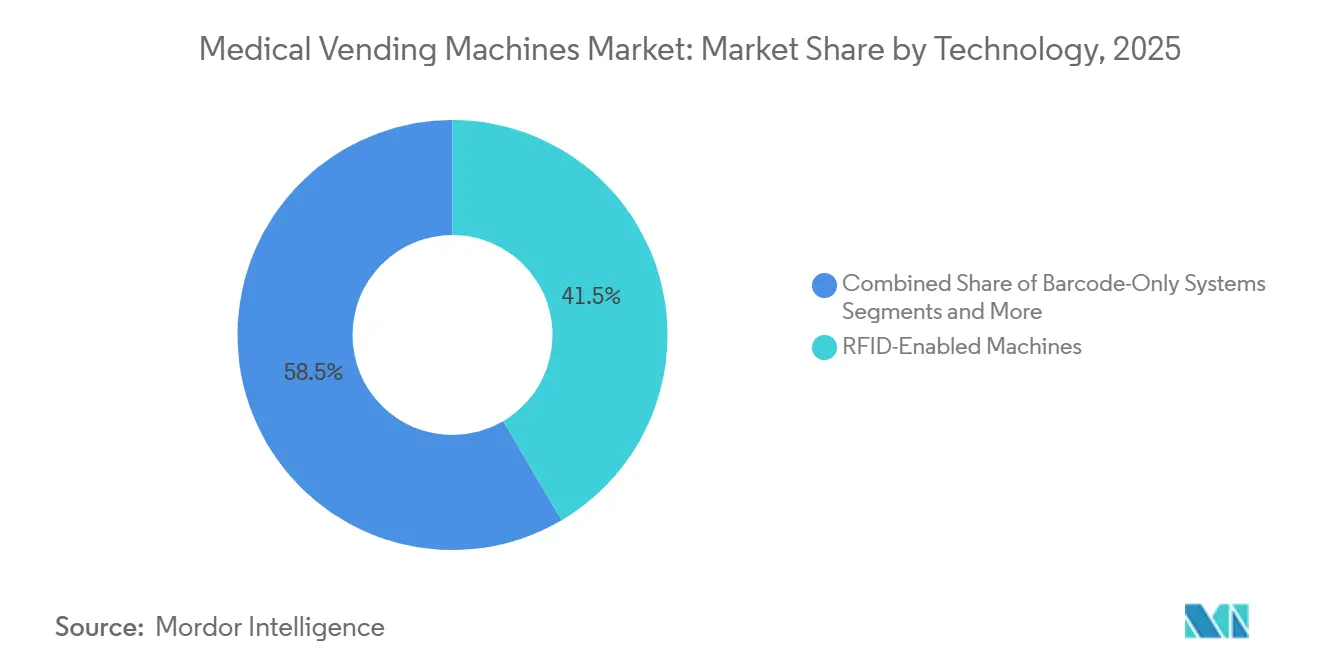

- 技術別では、RFID対応キャビネットが2025年の医療用自動販売機市場シェアの41.52%を占め、AIビジョンベースシステムは2031年までに年平均成長率11.89%を記録すると予測されています。

- エンドユーザー別では、病院および専門クリニックが2025年収益の44.61%を占め、職場および企業内クリニックは2031年までのCAGRが9.63%に達する見通しです。

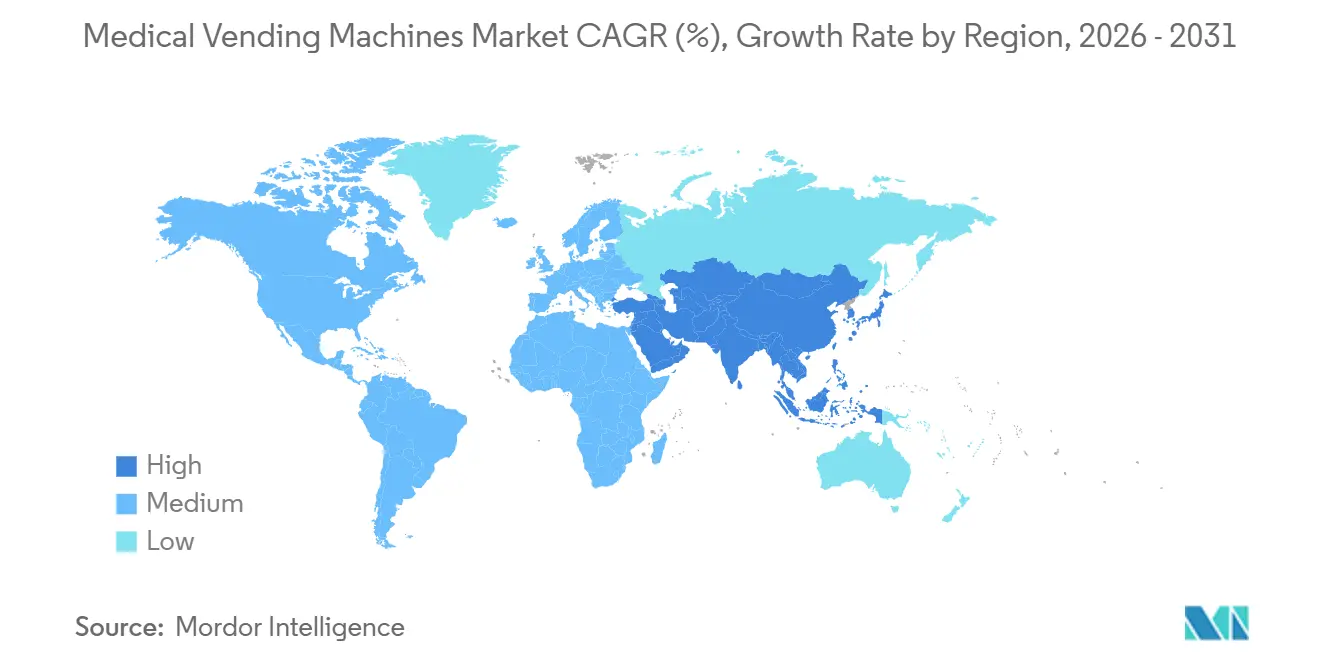

- 地域別では、北米が2025年のグローバル収益の33.11%を占めてトップを維持し、アジア太平洋は同予測期間中にCAGR 10.20%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル医療用自動販売機市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 遠隔・農村地域における処方薬への依存度の高まり | 1.2% | 米国農村部、インド、サハラ以南アフリカに集中するグローバル規模 | 中期(2〜4年) |

| リアルタイム在庫可視化と損失管理への需要 | 1.4% | 北米およびEU、都市部アジア太平洋の病院での早期採用 | 短期(2年以内) |

| 24時間の投薬アクセスを促進する慢性疾患負担の増大 | 1.6% | グローバル規模、高齢化経済(日本、ドイツ、米国)において顕著 | 長期(4年以上) |

| 遠隔薬局および電子処方プラットフォームとの統合 | 1.1% | デジタルヘルス義務化が進む北米、オーストラリア、一部EU市場 | 中期(2〜4年) |

| ブロックチェーン対応の偽造防止ディスペンシング認証 | 0.5% | 中国・インドを中核とするアジア太平洋、中東・アフリカへの波及 | 長期(4年以上) |

| PPEおよび消耗品の病院マイクロフルフィルメント | 0.9% | グローバル規模、北米およびEUにおけるパンデミック後の持続 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

遠隔・農村地域における処方薬への依存度の高まり

いわゆる「薬局砂漠」は農村地区の患者に調剤薬局まで30マイル以上の移動を強いており、この格差が医療用自動販売機市場の需要を押し上げています。コミュニティセンター、消防署、コンビニエンスストアが24時間稼働の機器をホストし、慢性疾患治療薬を調剤することで、移動コストを低減し服薬アドヒアランスを向上させています。2025年にロサンゼルス郡が実施した、ナロキソンおよびCOVID-19検査キットを収納した無料ユニットの展開は、地方自治体が無人キャビネットを活用して公衆衛生上の格差を解消する実例を示しています。[1]ロサンゼルス郡公衆衛生局、「公衆衛生局が救命製品を提供するコミュニティヘルスステーションを導入」、ロサンゼルス郡、lacounty.gov インドでは、国家健康ミッションのもとでパイロット導入された太陽光発電型ディスペンサーが遠隔医療キオスクと連携し、村落クリニックが動きの遅いSKUの過剰在庫を回避するのに役立っています。こうした展開は、インフラと遠隔認証が融合した際の医療用自動販売機市場のポテンシャルを示しています。

リアルタイム在庫可視化と損失管理への需要

米国の病院では、未処理の在庫コストが年間45億米ドルに上り、オピオイド転用に伴うペナルティがその負担を増大させています。2024年のBDの調査によれば、生体認証ロック付きRFIDキャビネットは長期ケア施設における原因不明の損失を最大77%削減しています。クラウドダッシュボードは、臨床医のシフト外での引き出しなどの異常を検知し、転用が深刻化する前にコンプライアンスレビューをトリガーします。2024年にニューヨーク市健康病院公社(NYC Health + Hospitals)は11施設にわたるキャビネットデータを統合し、重複発注を削減して運転資金を解放しました。こうした成果が購入判断を後押しし、コストに敏感な医療提供者の間で医療用自動販売機市場の見通しを強化しています。

24時間の投薬アクセスを促進する慢性疾患負担の増大

非感染性疾患は年間4,100万人の死亡を引き起こしており、これはグローバルの総死亡数の74%に相当します。米国成人の10人中6人が少なくとも1つの慢性疾患を抱えており、病院は時間外の調剤遅延を削減するベンディングソリューションに向かっています。[2]疾病管理予防センター、「慢性疾患について」、疾病管理予防センター、cdc.gov ロビー、シニアリビングセンター、調剤薬局に設置された機器は時間外の利便性を高め、バリューベースケア契約における再入院の削減に寄与します。住民の28.6%が65歳以上の日本では、高齢者が列に並ばずに事前にパックされた医薬品を受け取れるよう、鉄道駅に壁掛けユニットが設置されています。この継続的アクセスの要請が、医療用自動販売機市場全体にわたる持続的成長を支えています。

遠隔薬局および電子処方プラットフォームとの統合

2025年までに、米国28州が遠隔薬局モデルを合法化し、遠隔薬剤師がオーダーを確認している間に機器がオンサイトで調剤できるようになっています。[3]Michael A. Dowell、「進化する遠隔薬局調剤の状況」、U.S. Pharmacist、uspharmacist.com MedAvailのキオスクには高精細映像が組み込まれており、服薬指導の義務を満たしながら待ち時間を短縮しています。電子処方の普及は進んでおり、米国の外来処方箋の90%が電子的に送受信されていますが、多くの病院では退院オーダーが依然としてファクスに依存しており、完全無人調剤の実現を制限しています。オーストラリアのMy Health Recordはスマートカードと処方箋を直接連携させ、機器が患者を識別して自律的にリフィルを払い出すことを可能にしています。デジタル連携の改善により、外来および農村環境における医療用自動販売機のユースケースが拡大するでしょう。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| サイバーセキュリティおよび物理的な不正使用リスク | -0.8% | デジタル化が進む北米およびEUで顕著なグローバル規模 | 短期(2年以内) |

| 複数国にわたる複雑な規制承認 | -0.6% | 断片化したフレームワークを持つアジア太平洋および中東・アフリカで最も深刻なグローバル規模 | 中期(2〜4年) |

| 低需要サイトにおける高いサービス・補充・キャリブレーションコスト | -0.5% | 北米農村部、サハラ以南アフリカ、遠隔アジア太平洋地域 | 長期(4年以上) |

| 機器調剤医薬品に対する消費者の信頼格差 | -0.4% | 薬剤師中心モデルが残るアジア太平洋および中東・アフリカ、成熟市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよび物理的な不正使用リスク

2024年にヘルスケア分野へのランサムウェア攻撃が急増し、Change Healthcare侵害だけで23億米ドルから25億米ドルに上る対策コストが生じました。接続されたキャビネットはこれらの脆弱性を継承し、投与量設定やアクセスログをハッカーにさらします。2024年5月のAscension Healthへのサイバー攻撃は140の病院を紙業務に逆戻りさせ、数週間にわたって選択的手術を遅延させました。偽造指紋やバール攻撃などの物理的な改ざんも別のリスク層を加えています。ベンダー各社はエアギャップネットワーク、多要素認証ログイン、改ざん防止シールを推進していますが、高まる脅威ベクターは依然として医療用自動販売機市場の近期モメンタムを抑制しています。

複数国にわたる複雑な規制承認

米国食品医薬品局(FDA)は自動キャビネットをクラス II デバイスとして扱い、510(k)審査が必要とする一方、欧州は各加盟国に監督を委任しており、それぞれ異なるコンプライアンスチェックリストが生じています。中国国家薬品監督管理局(NMPA)は国内試験と工場検査を追加し、18〜24か月を要します。新興市場では明確な法規制が存在しないことが多く、輸入業者はどの省庁に申請すべきか不明な状況に置かれています。こうしたハードルは上市サイクルを延長し、法務コストを増大させることで、医療用自動販売機市場における越境スケールアップを遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フロアスタンディング型ユニットが優位、カウンタートップ型ソリューションが拡大

フロアスタンディング型機器は2025年に収益の57.24%を獲得し、200種類以上のSKU容量と、看護師の歩行時間を削減する気送管との統合を必要とする病院のニーズを反映しています。そのフットプリントが高急性度ケア施設における医療用自動販売機市場規模を支えています。カウンタートップ型およびベンチトップ型モデルは2031年までのCAGRが11.43%と予測されており、スペース面での予算が限られた外来センター、緊急ケアクリニック、職場健康室に支持されています。壁掛け型およびコンパクト型ユニットは、在庫の深さより機動性が求められるEMSビークルやオフショアリグに対応しています。スマートディスペンシングキャビネットはコスト高ではあるものの、損失と労働力の削減によって迅速な回収を実現します。

カウンタートップ型機器は、遠隔薬剤師が処方箋を確認している間に引き出しが調剤することで、ドラッグストアにおける従来の薬局カウンターを侵食しつつあり、スタッフを服薬指導に集中させることができます。救急部門の壁掛け型ユニットは、夜間シフト中にナロキソンや緊急避妊薬への即時アクセスを提供します。AIビジョンセンサーは錠剤の形状と色を識別し、患者に届く前にエラーを検知します。こうした進化が施設タイプを横断して医療用自動販売機市場を活性化し続けています。

薬剤クラス別:処方薬がリード、ワクチンが速度を増す

処方薬は2025年の金額シェアの44.63%を保持しており、監査証跡が必要な維持療法薬や規制薬物が含まれます。市販薬は交通ハブやキャンパスで着実に成長しています。PPEおよび医療用品は、病院がサージ用備蓄を維持するなか、パンデミック後もより高いベースラインで安定しています。年間10.32%の成長が見込まれるワクチンおよびコールドチェーン医薬品(2031年まで)は、バックアップ電源と継続的なログを備えた冷蔵キャビネットを必要とし、予防接種プログラムにおける医療用自動販売機市場規模を拡大させます。

コールドチェーンユニットは常温モデルより40%〜60%高コストであるにもかかわらず、農村クリニックがオンサイトで接種を実施できるようにし、収益とカバレッジを向上させます。処方薬の自動販売はより厳格な監督を受けており、一部の米国州では麻薬の調剤前に現役薬剤師のレビューを義務付けています。市販薬キオスクは小売法規のもとで運営され、ホテルや空港への設置が可能となっています。廊下のPPEキャビネットは手動チェックを削減し、発注を自動化することで、医療用自動販売機市場の効率性上のメリットを際立たせています。

技術別:RFIDがリードを維持、AIビジョンが加速

RFID機器は2025年にシェアの41.52%を支配しており、バーコードスキャンなしで電子記録を更新するタッチレスのパッケージ追跡を提供します。バーコード専用システムは予算制約のある施設に残存しますが、ワークフローを遅らせます。IoT接続は予測分析を可能にし、季節的な需要急増を検知してパーレベルを最適化します。AIビジョンディスペンシングは2031年まで年間11.89%の拡大が見込まれており、RFIDタグが見落とす錠剤のインプリントコードを検証してエラーを捕捉します。ただし、コンピュータービジョンに関する規制ガイダンスは依然として乏しく、高リスク医薬品にはRFIDとビジョンのハイブリッドワークフローが必要となっており、これが医療用自動販売機市場における技術判断を形成する細部です。

クラウドプラットフォームは技術者が遠隔でトラブルシューティングを行えるようにし、ダウンタイムを大幅に削減します。しかし、ビジョンアルゴリズムは外観の似たジェネリック医薬品に対して苦労しており、継続的な改良が求められています。病院は資本的支出を長期的な安全性・労働力削減と比較検討しており、この力学が医療用自動販売機市場全体にわたる反復的なイノベーションを促進しています。

エンドユーザー別:病院が支出を牽引、職場クリニックが台頭

病院および専門クリニックは2025年の需要の44.61%を占め、ジョイントコミッション基準および医療過誤回避の要請に牽引されています。調剤薬局はロビーに時間外ピックアップ用のキオスクを設置し、通販への流出を防いでいます。職場クリニックは、雇用者が糖尿病や高血圧の補充薬をオンサイトで調剤する機器を導入し欠勤を削減するなか、CAGRが9.63%で拡大しています。交通ハブは素早い症状緩和を求める旅行者向けのOTCユニットを設置し、医療用自動販売機市場における設置場所の多様化を進めています。

農村センターは資本面と接続面での課題に直面しており、衛星リンク付き太陽光発電機器がその負担を和らげていますが、依然として高いサービスコストが生じます。小売チェーンは夜間スタッフを雇用せずに営業時間を延長できますが、一部の州では無人での規制薬物調剤を禁止しています。職場クリニックは予測可能な患者層にサービスを提供し、厳格な在庫最適化を可能にします。空港や競技場でのキャッシュレスおよび生体認証決済は回転を効率化し、医療用自動販売機市場を消費者の利便性トレンドに沿わせています。

地域分析

北米は2025年に収益シェアの33.11%を占め、米国の病院における自動キャビネット普及率86.1%が支えています。成熟したEHR統合により、機器がアレルギー情報を確認し投与記録を自動でログに記録することが可能です。2024年にニューヨーク市健康病院公社が11施設で展開した事例は、公共部門のモメンタムを裏付けています。FDAの510(k)経路による規制の明確化が投資を持続させ、医療用自動販売機市場の足場を強化しています。

欧州は2位に位置し、ドイツ、フランス、英国が主導しています。無人処方薬販売を禁止する州が存在するなど、断片化した監督体制が普及に不均一さをもたらしています。スペインとイタリアは高齢化が進む農村地域にサービスを提供するために遠隔薬局を推進し、村落の郵便局にコンパクト型ユニットを設置しています。GDPRへの準拠が暗号化と同意要件を追加し、地域の医療用自動販売機市場におけるベンダーの設計判断に影響を与えています。

アジア太平洋は成長エンジンであり、2031年までのCAGRは10.20%と予測されています。中国の2026年ブロックチェーントレーサビリティ義務化がキャビネットのアップグレードを促進しています。日本では高齢者の利便性のために鉄道駅に壁掛けユニットが設置され、インドはウッタル・プラデーシュ州やビハール州での遠隔医療と連携した太陽光発電型ディスペンサーをパイロット導入しています。オーストラリアはMy Health Recordを通じてスマートカードに処方箋を連携させ、無人でのリフィルを可能にしています。韓国のデジタルインフラは複数病院システムにわたるパーレベルを最適化するIoTダッシュボードを支援しており、これらが一体となって医療用自動販売機市場を前進させています。

中東・アフリカおよび南米は規模が小さいながらも活発です。GCCのスマート病院プロジェクトは自動調剤を柱の一つとして含んでいます。ブラジルの2024年の規制変更により、薬剤師の監督下でのキャビネット設置が薬局で認められ、ベンダーに新たな機会を開きました。アルゼンチンではブエノスアイレスとコルドバでのパイロットが、断続的なブロードバンドと電子機器への関税にもかかわらず実現可能性を検証しており、医療用自動販売機市場の漸進的な拡大の余地を示しています。

競合状況

医療用自動販売機市場は中程度に集中しています。Becton Dickinson、Omnicell、Capsa Healthcareが根付いたサービス契約と深いEHR統合を通じてグローバル収益のおよそ半分を占めています。BDのPyxisラインは2025年のKLAS評価で84.6を獲得し、稼働率とワークフロー適合性を反映しています。Omnicellは2024年に40か国で11億4,000万米ドルの売上を計上し、エンタープライズリソースプランニングスイートと同期するクラウドキャビネットを提案しています。

ニッチな参入企業は空白領域を狙っています。InstyMedsは1分以内に処方薬を調剤する小売キオスクを提供しています。MedAvailはTabula Rasa HealthCareの一部となり、医療過疎の近隣地域向けにビデオ相談を組み込んでいます。破壊的事業者はAIビジョンとブロックチェーン認証を強調していますが、規制上の曖昧さが広範な普及を遅らせています。特許申請は、BDが生体認証ロックに注力し、Omnicellが需要予測アルゴリズムに投資していることを示しています。

サービスの深さが重要な差別化要因であり、病院は24時間技術サポートと地域の部品倉庫を好みます。510(k)、CE、NMPAの認可に精通したベンダーは複数年のリードを享受しています。意思決定を左右するのは購入価格ではなく総所有コストであり、保守費用、ソフトウェアアップグレード、統合の複雑さが大きく影響します。これらの要素が一体となって競争力学を形成し、医療用自動販売機市場全体のイノベーションを持続させています。

医療用自動販売機業界リーダー

Becton, Dickinson and Company

Omnicell Inc.

Capsa Healthcare

InstyMeds Corporation

ScriptPro LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:カリフォルニア州立大学ポモナ校のキャンパスヘルス&ウェルビーイング部門が、学生と教職員向けにOTC医薬品、衛生用品、リプロダクティブヘルス製品を提供する4台の医療用自動販売機を導入しました。

- 2025年10月:Amazonがロサンゼルスのワンメディカルクリニックに処方薬キオスクを開設し、患者が診療後数分で医薬品を受け取ることを可能にしました。

- 2025年8月:Harvestがハリファックスのアイダブリューケー(IWK)ヘルスに初のスマート自動販売機を設置し、健康的なグラブ&ゴー食事への24時間アクセスを提供しています。

- 2025年5月:ロサンゼルス郡が交通ハブや図書館にわたって無料のヘルス自動販売機を展開し、医療過疎地域にナロキソン、COVID-19検査キット、コンドームを配布しています。

グローバル医療用自動販売機市場レポートのスコープ

医療用自動販売機とは、インターフェースを通じた支払いにより処方薬、医療機器、その他の医療製品を調剤するための自動機器です。医療用自動販売機は、機器の用途に応じた適切な場所に設置することができます。

医療用自動販売機市場は製品タイプ、薬剤クラス、技術、エンドユーザー、地域によってセグメント化されています。製品タイプ別では、フロアスタンディング型機器、カウンタートップ/ベンチトップ型機器、壁掛け/コンパクト型ユニット、スマートディスペンシングキャビネットに区分されます。薬剤クラス別では、処方薬、市販薬(OTC)、PPEおよび医療用品、ワクチンおよびコールドチェーン医薬品に区分されます。技術別では、RFID対応、バーコード専用、IoT/クラウド接続型、AIビジョンベースに区分されます。エンドユーザー別では、病院、調剤薬局、職場クリニック、交通施設、農村医療センターに区分されます。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米に区分されます。市場予測は金額(米ドル)ベースで提供されています。

| フロアスタンディング型機器 |

| カウンタートップ/ベンチトップ型機器 |

| 壁掛け/コンパクト型ユニット |

| スマートディスペンシングキャビネット |

| 処方薬 |

| 市販薬(OTC) |

| PPEおよび医療用品 |

| ワクチンおよびコールドチェーン医薬品 |

| RFID対応機器 |

| バーコード専用システム |

| IoT/クラウド接続型ユニット |

| AIビジョンベースディスペンシング |

| 病院および専門クリニック |

| 調剤薬局およびドラッグストア |

| 職場および企業内クリニック |

| 交通施設および公共会場 |

| 遠隔・農村医療センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | フロアスタンディング型機器 | |

| カウンタートップ/ベンチトップ型機器 | ||

| 壁掛け/コンパクト型ユニット | ||

| スマートディスペンシングキャビネット | ||

| 薬剤クラス別 | 処方薬 | |

| 市販薬(OTC) | ||

| PPEおよび医療用品 | ||

| ワクチンおよびコールドチェーン医薬品 | ||

| 技術別 | RFID対応機器 | |

| バーコード専用システム | ||

| IoT/クラウド接続型ユニット | ||

| AIビジョンベースディスペンシング | ||

| エンドユーザー別 | 病院および専門クリニック | |

| 調剤薬局およびドラッグストア | ||

| 職場および企業内クリニック | ||

| 交通施設および公共会場 | ||

| 遠隔・農村医療センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年における医療用自動販売機市場の予測規模は?

市場は2031年までに115億2,000万米ドルに達する見込みです。

現在の導入において主流となっている製品構成は?

フロアスタンディング型キャビネットが2025年収益の57.24%を占めています。

最も急速に成長している技術セグメントはどれですか?

AIビジョンベースディスペンシングは2031年までにCAGR 11.89%で拡大する見通しです。

最も高い成長モメンタムを示す地域はどこですか?

アジア太平洋は2031年までにCAGR 10.20%で成長すると予測されています。

最終更新日: