医療カート市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.19 十億米ドル |

| 市場規模 (2031) | 7.41 十億米ドル |

| 成長率 (2026 - 2031) | 12.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

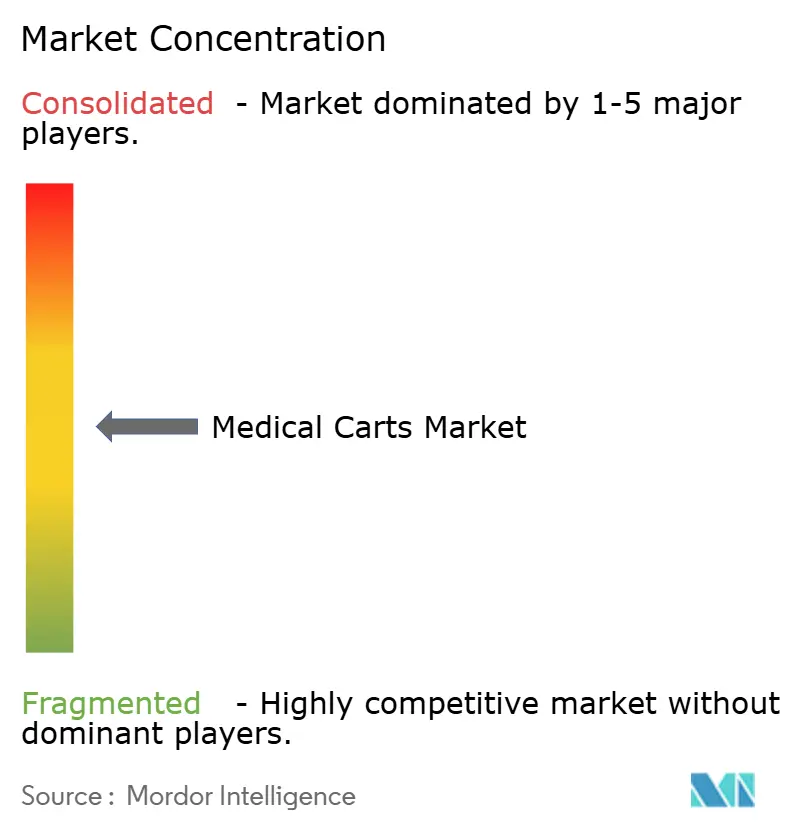

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療カート市場分析

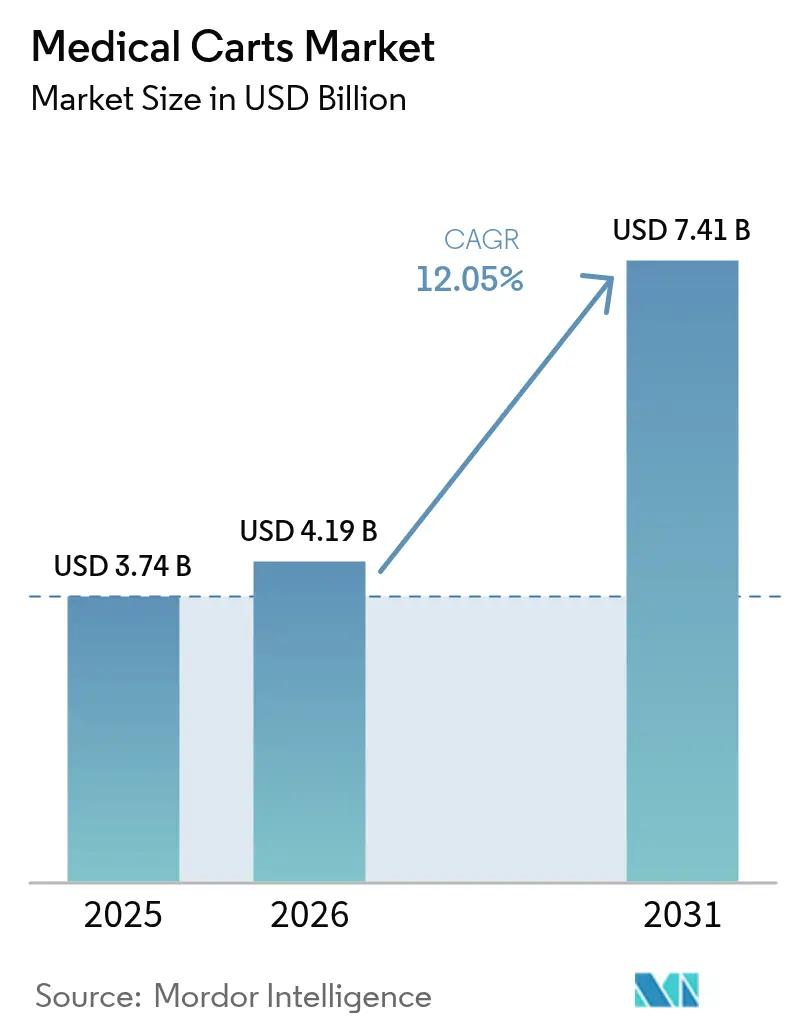

医療カート市場は2025年に37億4,000万米ドルから2026年には41億9,000万米ドルに成長し、2026年から2031年にかけて12.05%のCAGRで2031年には74億1,000万米ドルに達すると予測されています。需要成長の基盤は、臨床ワークフローの急速なデジタル化にあり、モバイルワークステーションは電子健康記録へのアクセスとベッドサイドでの意思決定に不可欠なタッチポイントとなっています。設備投資パターンは、スタッフの引き継ぎを削減し、投薬トレーサビリティを向上させ、感染管理を守るプラットフォームを優先しており、医療カート市場を価値基盤型償還モデルの重要な推進要因として位置付けています。緊急対応、ポイントオブケア文書化、ハイブリッド遠隔医療はいずれも調達の緊急性を高めており、医療システムが人材不足を軽減しようとする中、EU電池規則2023/1542や近く施行されるFDA品質マネジメントシステム規制などの規制の変化が次世代カートの技術基準を引き上げています。こうした背景において、医療カート市場はまた、医療提供者ネットワーク全体で現在報告されているIoT関連攻撃発生率82%を制限するサイバーセキュリティ層を組み込む競争圧力にもさらされています。

主要レポートの要点

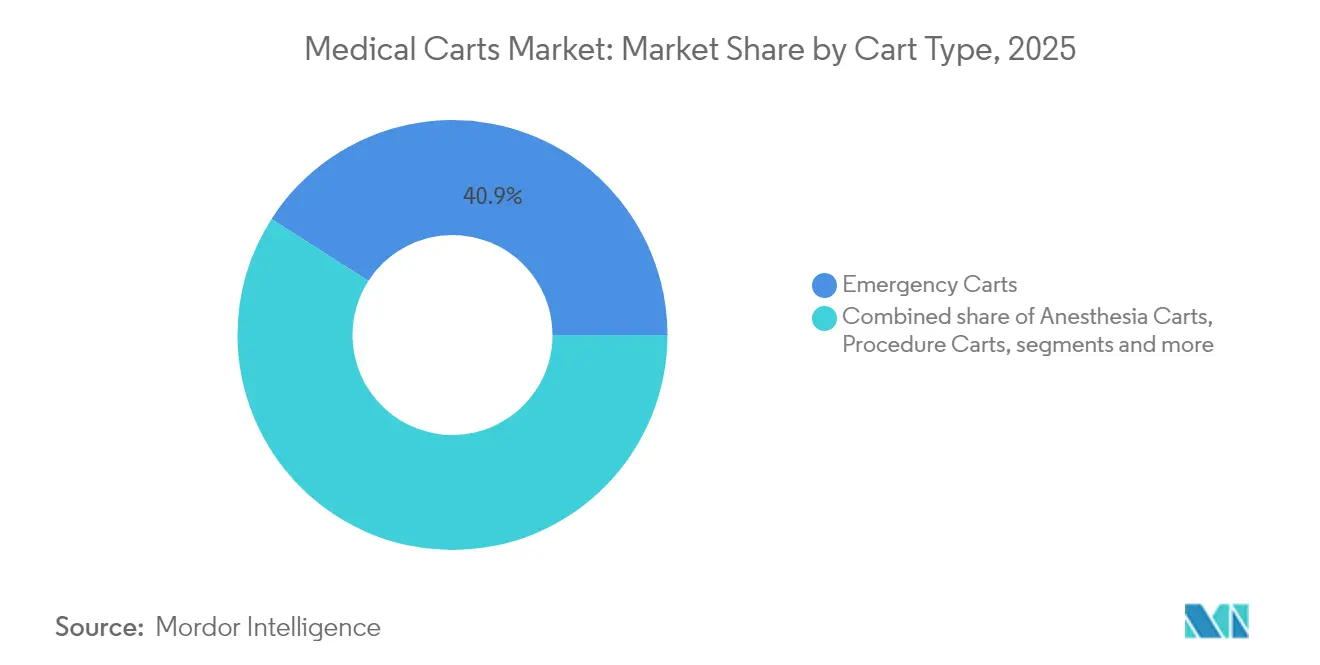

- カートタイプ別では、緊急カートが2025年の医療カート市場シェアの40.92%をリードし、ワークステーション・オン・ホイールズが2031年にかけて14.15%のCAGRで最も速く拡大しています。

- 電源別では、非電動タイプが2025年の医療カート市場規模の52.63%を占め、電動タイプは2031年にかけて13.05%のCAGRで成長しています。

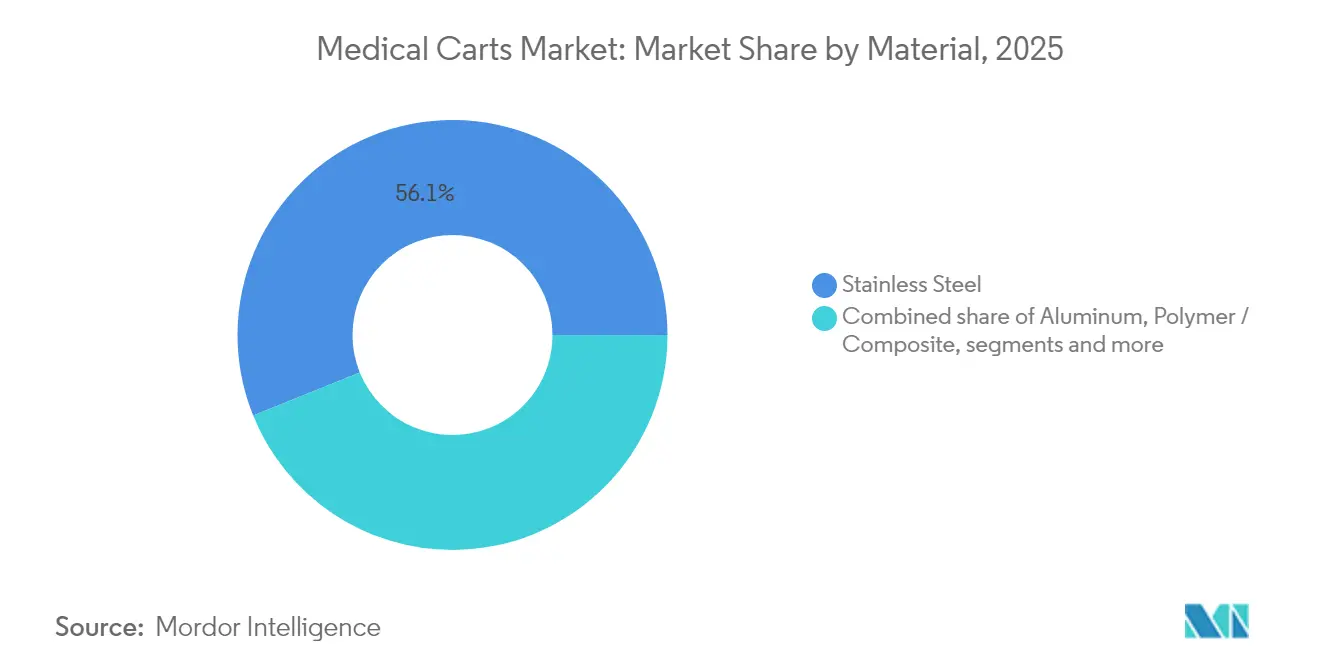

- 材質別では、ステンレス鋼が2025年に売上高シェアの56.11%を保有し、ポリマーおよび複合材ソリューションは2031年にかけて13.29%のCAGRを記録する見込みです。

- エンドユーザー別では、病院が2025年の医療カート市場の52.21%を占め、外来手術センターが2031年にかけて13.89%の最速CAGRを示しています。

- 地域別では、北米が2025年に42.74%の地域シェアを維持し、アジア太平洋が2031年にかけて14.92%のCAGRで最も速い成長を遂げる軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル医療カート市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医療インフラと価値基盤型ケアへの投資増加 | +3.2% | 北米と欧州が主導 | 中期(2〜4年) |

| 慢性疾患負荷の増大と救急受診の増加 | +2.8% | 先進国市場で最大 | 長期(4年以上) |

| EMR/EHR導入がワークステーション・オン・ホイールズを促進 | +2.1% | 北米と欧州、アジア太平洋が加速中 | 短期(2年以内) |

| ハイブリッドケアモデル向け遠隔医療カート | +1.9% | 世界各地の都市部での早期導入 | 中期(2〜4年) |

| 24時間リチウムイオン電源モジュール | +1.4% | 先進国市場でのプレミアム普及 | 短期(2年以内) |

| COVID-19後の抗菌表面義務化 | +0.9% | 北米と欧州で最も強い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

医療インフラと価値基盤型ケアへの投資増加

病院の営業利益率はモバイルワークステーションが提供するリアルタイムデータキャプチャにますます依存しており、医療カート市場は設備投資委員会にとって優先的な項目となっています。統合カートは現在、文書化時間を短縮し、追跡・監査を可能にし、投薬有害事象を抑制するためにRFID、バーコードスキャン、自動投薬ドロワーを搭載して出荷されています。米国、カナダ、ドイツの医療システムは、ベッドサイドでの電子健康記録入力が転記エラーを最大55%削減し、週2フル看護シフト相当の時間・動作節約を可能にすると報告しています。欧州連合のインフラ助成金プログラムは、ハードウェア、フリート管理ソフトウェア、複数年サービス契約を組み合わせた一括入札をさらに促進しています。

高齢化人口における慢性疾患負荷の増大と救急受診の増加

救急部門は心臓、糖尿病、呼吸器疾患の症例数が増加しており、除細動器、輸液ポンプ、気道キットを搭載した堅牢な緊急カートへの需要が高まっています。人材不足は、1人の臨床医がかつて2人が必要だったタスクを完了できるエルゴノミクスレイアウトへのニーズを高め、自動昇降コラムと270度ドロワーアクセスを備えたカートへの支出を強化しています。米国だけでも、65歳以上の患者による救急受診は2024年に前年比6.4%増加し、この傾向は日本やイタリアでも見られます。先進的な救急カートは現在、乳酸またはトロポニンのポイントオブケア検査モジュールを統合し、検査所の所要時間を平均20分短縮しています。

EMR/EHR導入がワークステーション・オン・ホイールズ(WoW)需要を促進

電子カルテ記録の義務化スケジュールにより、臨床医はリアルタイムで観察を記録することが求められ、病院はコアHITシステムに安全に接続するワークステーション・オン・ホイールズを導入するようになっています。バッテリー補助ユニットは、24インチのデュアルモニター、音声認識ディクテーション、組み込みAIトリアージ補助をサポートし、医師がタブレット専用の代替手段より18%速くラウンドを完了できるようにします。FIPS 140-2認定の暗号化モジュールは、最高情報責任者がネットワーク強化プロトコルを厳格化するにつれて標準となっています。デバイスメーカーはまた、15秒以内に交換可能な「ホットスワップ」電源トレイを市場に投入し、12時間を超えるシフトでもカートをオンライン状態に保っています。

ハイブリッドケアモデル向け遠隔医療カートの急増

成果連動型契約はバーチャル診察完了率に報酬を与え、HDカメラ、デジタル聴診器、耳鏡を備えた遠隔医療カートへの投資を促しています。クイーンズランド州北部の高齢者介護施設に39台のVisionflex社カートを導入したことで、専門医へのアクセスが35%拡大し、患者移送コストが削減され、迅速なROIが実証されました。[1]Healthcare IT News スタッフ、「オーストラリアの高齢者介護施設がVisionflex遠隔医療カートを導入」、healthcareitnews.com シンガポール、ソウル、ドバイの都市部では、5Gバックボーンがかつて遠隔聴診を妨げていた遅延問題を解消し、同様の成功が報告されています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度なカートの熟練オペレーター不足 | -1.8% | 発展途上国市場で深刻 | 中期(2〜4年) |

| 高い資本・維持コスト | -1.5% | 主に低・中所得国で | 長期(4年以上) |

| 接続カートに関するサイバーセキュリティ上の懸念 | -1.2% | 規制市場で高まっている | 短期(2年以内) |

| リチウム電池のサプライチェーンのボトルネック | -0.9% | アジアでの製造拠点集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度なカートの熟練オペレーター不足

AI対応カートの複雑なユーザーインターフェースは、多くの農村部や資金不足の施設が負担できない正式なスキルアップ訓練を必要とし、プレミアム機能の活用不足につながっています。タイとベトナムでの調査では、臨床スタッフのわずか43%がマルチパラメータドッキングモジュールの校正に自信を持っていることがわかり、導入スケジュールの遅延とROI回収期間の長期化をもたらしています。メーカーは現在、eラーニングプラットフォームと拡張現実チュートリアルをバンドルし、オンボーディング時間を最大40%削減していますが、ソリューション総額が上昇しています。

接続カートに関するサイバーセキュリティ上の懸念

脅威アクターは医療カートをネットワーク侵入ポイントとしてますます探索しており、2024年に発生した中部大西洋岸の2つの病院グループへのランサムウェア攻撃は、古いフリートに組み込まれた廃止済みの無線プロトコルを悪用しました。FDAは、モバイルワークステーションに対して多層認証、リアルタイムファームウェアパッチ適用、資産追跡ダッシュボードを促す安全性通知を発行しました。[2]Machan International製品リリース、「BAILDIA スマートIoT投薬トロリーが金賞を受賞」、machangroup.com 医療提供者はその結果、発注前に長時間の侵入テストを実施するようになり、調達サイクルが長期化し、特に米国とドイツにおける近期の販売速度を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カートタイプ別:緊急カートが市場シェアをリード

緊急カートは2025年の医療カート市場の40.92%を獲得しました。その支配的なフットプリントは、すべての重症ケアベイと手術室が手の届く範囲に救急対応器具を維持することを義務付ける規制義務から生じています。一方、モバイルコンピューティング・ワークステーション・オン・ホイールズは最高の14.15%のCAGRを記録し、ベッドサイドでのデジタル文書化がスループット向上のために固定端末に取って代わっていることを示しています。ワークステーションの医療カート市場規模は2025年の9億8,000万米ドルから2031年には21億7,000万米ドルに拡大すると予測されており、高処理GPUを必要とするAI駆動トリアージツールによって支えられています。99.7%リサイクル可能な素材で作られたMachan InternationalのBAILDIA スマートIoT投薬トロリーは、持続可能性とIoT連携への設計シフトを浮き彫りにし、高警戒薬の検索サイクルを25%短縮しています。

処置カートや投薬カートにわたる需要の多様化は継続しており、日常の病棟回診をサポートする一方、専門的な遠隔医療カートが老年科や精神科病棟内での存在感を高めています。多くの医療提供者は、カートファミリー全体でボリュームディスカウントを確保するために調達をバンドルしており、このアプローチはライフサイクルコストをバラバラに購入するよりも12%削減できます。医療カート市場は、統一制御ソフトウェアと交換可能なアクセサリーレールが標準化目標を推進するプラットフォームへと進化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

電源別:非電動カートが現在の市場を支配

非電動タイプは2025年の医療カート市場シェアの52.63%を占めており、主に低い本体価格とシンプルなメンテナンス体制を理由としています。しかし、リチウムイオン化学が2,000回以上の充電サイクルを達成し、交換頻度を大幅に削減するにつれ、この優位性は弱まっています。電動ユニットは13.05%のCAGRで成長しており、2031年までに28億6,000万米ドルを超えると予測されています。電動タイプの医療カート市場規模は2025年に13億5,000万米ドルに相当し、EU規則2023/1542(より安全でリサイクル可能な電池モジュールを義務付ける)によってさらに促進され、5年以内に2倍になると見込まれています。統合スマート充電器は現在、電池の健康状態を延長するために自己調整し、予測分析が容量が80%を下回る前に交換スケジュールを立てます。

アノード材料をめぐるサプライチェーンの混乱にもかかわらず、グローバルアセンブラーは韓国とポーランドでのデュアルソーシングを維持し、ほとんどの場合、出荷遅延を4週間未満に抑えています。医療提供者は依然として、臨床ワークフローを簡素化する一目瞭然のSOC(充電状態)LEDと音声プロンプトを好んでいます。予測期間中、病院が国家気候公約に沿った脱炭素化目標を追求するにつれ、電力効率は入札の主要基準となるでしょう。

材質別:ステンレス鋼が優位性を維持

ステンレス鋼は2025年の医療カート市場の56.11%を維持しており、耐久性、耐熱性、病院グレードの消毒剤との実証済みの適合性が評価されています。しかし、感染制御リーダーがISO 7581:2023乾式接触プロトコルの下で検証された抗菌表面を採用するにつれ、成長は13.29%のCAGRで次世代ポリマーおよび複合フレームに向かっています。広域ロボット除染ルーティンを追求する病院は、繰り返しの過酸化水素蒸気サイクルに腐食なく耐えられるカートパネルを好んでいます。

アルミニウムは軽量麻酔カートに引き続き関連性があり、鋼鉄と比較して看護師の押す力を18%削減します。スチールシャシーにABSドロワーフロントを組み合わせたハイブリッド材質の構造は、剛性と設計の柔軟性のバランスを取り、麻薬や小児投薬キットの迅速な識別をサポートするカラーコーディングを可能にします。予測期間中、EUの入札でライフサイクルアセスメントが標準となるにつれ、材質の選択は持続可能性指標と密接に関連するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が現在の需要を支配

病院は2025年の医療カート市場収益の52.21%を占め、多様な部門の要件と24時間の運用プロファイルを反映しています。教育病院は、シフト重複時の冗長性を確保するために、急性期ベッド1床あたり最大1.5台のカートを設置しています。外来手術センターは規模は小さいものの、外来整形外科・眼科の拡大から恩恵を受け、13.89%のCAGRを記録しています。外来手術センターの医療カート市場規模は2031年までに11億9,000万米ドルに達する見込みであり、低リスク処置を総合病院の外に移すメディケア支払い方針によって推進されています。

透析、腫瘍学、心臓病学に特化した専門クリニックは、疾患特有の消耗品用に事前設定されたモジュラードロワーを重視する安定した顧客基盤を形成しています。遠隔バイタルサインモニタリングの償還コードが主流となるにつれ、長期療養施設と在宅医療提供者がシェアを拡大しています。ベンダーは現在、住宅設定に特有のエレベーターの閾値と出入口クリアランスに適合する細型フレームカートでこれらのセグメントに働きかけています。

地域分析

北米は、成熟したITバックボーン、大規模な電子健康記録義務化、デジタル効率に報酬を与える支払い者ミックスの強みにより、2025年収益の42.74%を占めました。農村緊急病院指定を支援する連邦助成金は、広帯域回線を介して遠方の専門医をつなぐコンパクトな遠隔治療カートの購入をさらに促進しています。同地域の医療カート市場は、厳格な検査体制を満たすためにULリスト電池アセンブリやFIPS検証済み暗号化モジュールなどの安全対策を継続的に導入しています。

アジア太平洋は最速の14.92%のCAGRを記録しており、中国、インド、オーストラリアが初日からフリート管理ダッシュボードを統合した病院建設を主導しています。官民連携イニシアチブは、多様な臨床労働力に対応する多言語UIオーバーレイを備えたカートの取得を補助しています。アジア太平洋の医療カート市場規模は2031年までに21億8,000万米ドルを超えると予測されており、深圳、プネー、大阪の国内生産クラスターによって支えられています。 欧州は、抗菌薬スチュワードシップと炭素フットプリントに関する指令が軽量複合材への切り替えを促すにつれ、安定した交換サイクルを示しています。ティア1メーカーはドイツとオランダに再生センターを開設し、循環型経済インセンティブを獲得しています。中東・アフリカでは、サウジアラビア、アラブ首長国連邦、エジプトにおけるグリーンフィールド病院建設が初回購入を促進していますが、サプライチェーンの遅延と関税体制が近期の加速を抑制しています。南米の成長は中一桁台で推移しており、民間保険会社が腫瘍学輸液スイート向けに電動ワークステーション・オン・ホイールズを指定するブラジルが主導しています。

競合状況

医療カート業界では、主要プレーヤーが相当なシェアを占めており、価格競争よりも積極的な製品投入に焦点が当てられています。競合他社は、独自の電池診断、抗菌ナノコーティング、AIレディGPUドックで差別化を図っています。Machan Internationalは、2024年11月のBAILDIA IoT投薬トロリー表彰を通じて注目を集め、ドロワーレベルでの持続可能性とデータ分析へのピボットを示しました。

Omnicellの2024年12月のOmniSphereクラウドソフトウェアの発売は、フリートを静的資産から投薬管理プラットフォームのノードへと変革し、定期ライセンス収益を開拓し、予測的薬剤補充アルゴリズムを可能にしました。米国の既存企業は、ランサムウェア事案の増加に対応してIEC 81001-5-1にファームウェアを認証するためにサイバーセキュリティ企業と提携しています。スタートアップは、リネンや検査物を搬送するSLAM対応自律走行カートに注力していますが、患者廊下における自律デバイスに関するOSHAガイダンスが待たれる中、普及はニッチにとどまっています。

OEMがノースカロライナ州とバイエルン州での電池パック製造に投資するにつれ、垂直統合が再浮上しており、コバルトのサプライショックへのエクスポージャーを低減しています。一方、マレーシアとメキシコの契約製造業者は、複合カート需要を追うためにポリマーオーバーインジェクションラインを拡大しています。規制の調和が深まるにつれ、特に2026年2月のFDA品質マネジメントシステム規制のISO 13485への整合に伴い、コンプライアンスを前倒しで確立するブランドは入札上の優位性を獲得し、入札評価サイクルを最大3ヶ月短縮しています。

医療カート業界のリーダー

Advantech Co Ltd

ITD GmbH

Capsa Healthcare

AFC Industries Inc

JACO Inc. (GCX Corporation)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:クイーンズランド州北部プライマリーヘルスネットワークが、高齢者介護施設全体でバーチャル専門医アクセスを拡大するために39台のVisionflex社カートを導入しました。

- 2024年12月:Omnicellが、投薬ワークフロー向けのロボティクスおよびスマートデバイスを統合するクラウドネイティブエンジンOmniSphereを発表しました。

- 2024年11月:Machan InternationalのBAILDIA スマートIoT投薬トロリーが、リサイクル可能な構造と25%の効率向上で2025年台湾エクセレンス金賞を受賞しました。

- 2024年3月:UltralifeとKartaがHIMSSで共同医療カート電源プラットフォームを発表し、24時間稼働のためのホットスワップ型リチウム鉄リン酸塩パックを披露しました。

グローバル医療カート市場レポートの対象範囲

レポートの対象範囲によると、医療カートは医療支援に使用され、電子医療記録としてのデータ記録や調剤された機器、消耗品、患者情報の保管などのプロセスを簡素化することで、より低コストでより良い医療成果を達成します。これらは医療トロリーおよびワークステーションであり、コンパートメント、トレイ、一連のドロワーで構成され、医療提供者が緊急医療用品および医療機器を輸送・調剤するのに役立てます。

医療カート市場は、カートタイプと地域によってセグメント化されています。カートタイプ別では、市場は麻酔カート、緊急カート、処置カート、その他のカートタイプにセグメント化されています。レポートはまた、異なる地域の主要国における市場規模と予測をカバーしています。各セグメントについて、市場規模は価値(米ドル)で提供されています。

| 麻酔カート |

| 緊急カート |

| 処置カート |

| 投薬カート |

| モバイルコンピューティング/ワークステーション・オン・ホイールズカート |

| その他のカートタイプ |

| 電動カート |

| 非電動カート |

| アルミニウム |

| ステンレス鋼 |

| ポリマー/複合材 |

| その他 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| カートタイプ別 | 麻酔カート | |

| 緊急カート | ||

| 処置カート | ||

| 投薬カート | ||

| モバイルコンピューティング/ワークステーション・オン・ホイールズカート | ||

| その他のカートタイプ | ||

| 電源別 | 電動カート | |

| 非電動カート | ||

| 材質別 | アルミニウム | |

| ステンレス鋼 | ||

| ポリマー/複合材 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

医療カート市場の現在の規模はどのくらいですか?

医療カート市場規模は2026年に41億9,000万米ドルで、2031年までに74億1,000万米ドルに成長する見込みです。

現在最も高い収益を生み出しているカートタイプはどれですか?

緊急カートは、救急・手術室への義務的な設置要件により、医療カート市場シェアの40.92%をリードしています。

最も速く拡大している地域はどこですか?

アジア太平洋が最速の14.92%のCAGRを記録しており、病院建設と国家デジタルヘルスプログラムに支えられています。

電動カートが普及している理由は何ですか?

リチウムイオン電池の進歩により、シフト全体にわたる稼働時間が確保されるようになり、継続的な電子健康記録アクセスに対するIT要件を満たしながら、新しいEU安全規則に準拠しています。

最終更新日: