メッシュ式ネブライザー市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

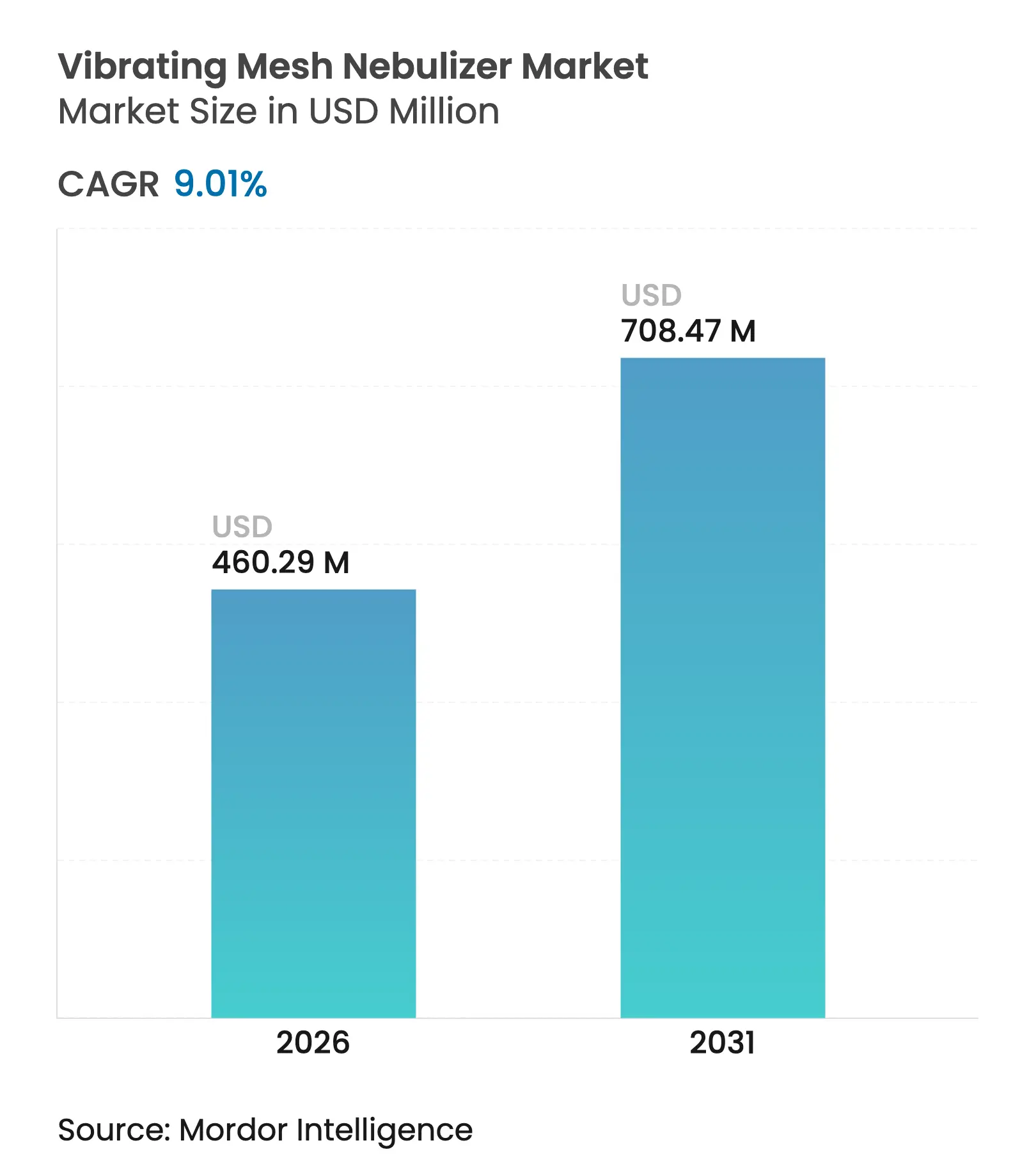

| 市場規模 (2026) | 460.29 百万米ドル |

| 市場規模 (2031) | 708.47 百万米ドル |

| 成長率 (2026 - 2031) | 9.01% CAGR |

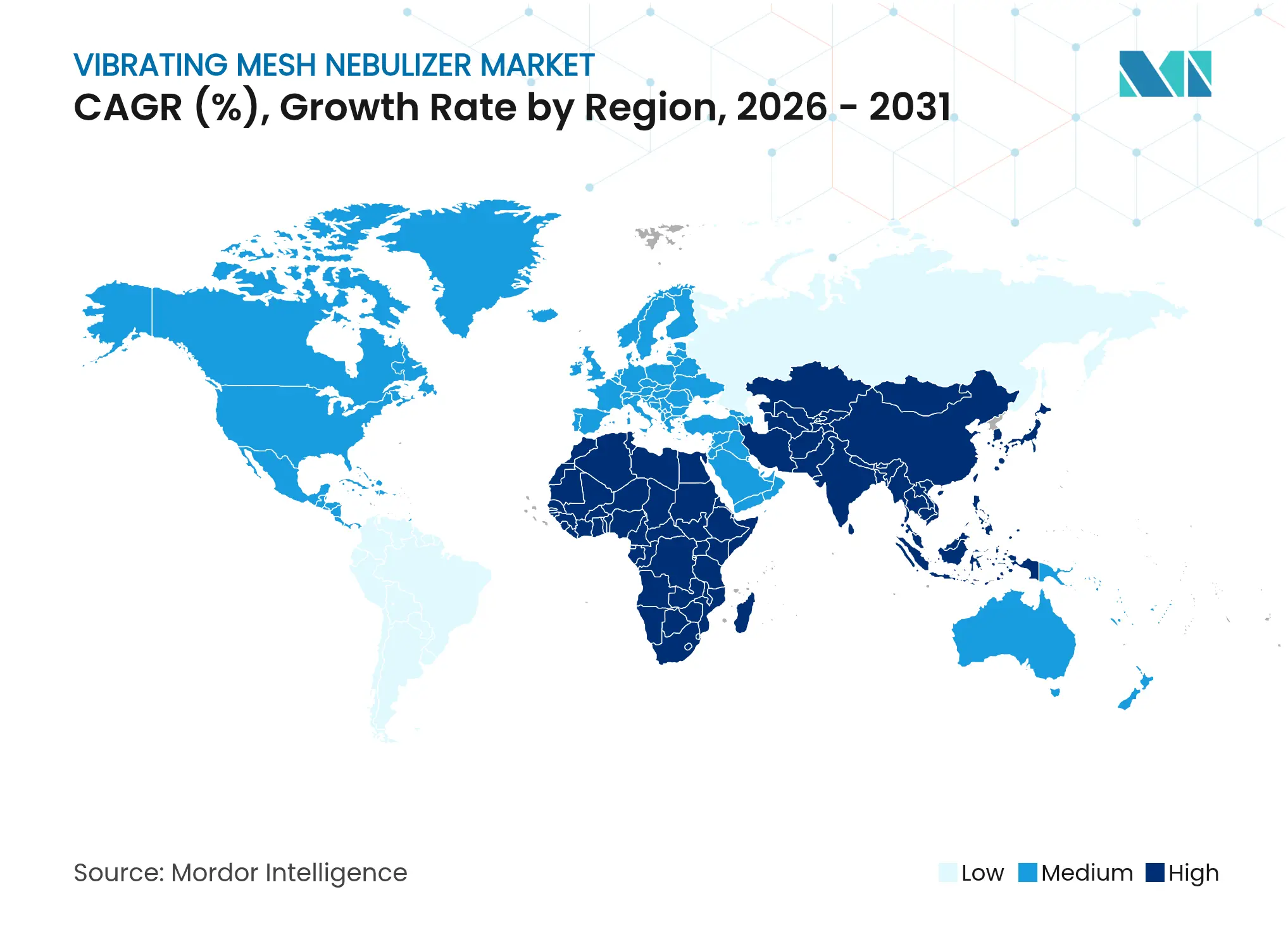

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメッシュ式ネブライザー市場分析

メッシュ式ネブライザーの市場規模は、2025年に4億2,223万米ドルと評価され、2026年の4億6,029万米ドルから2031年には7億8,847万米ドルに達し、予測期間(2026~2031年)中に9.01%のCAGRで成長すると推定されています。この技術は均一な粒子径を提供し、生物学的製剤の完全性を保護し、さまざまな治療現場で正確な治療をサポートするため、見通しは引き続き良好です。慢性呼吸器疾患の増加、メーカーによる圧電メッシュ設計の改良、および支払者による在宅ケアの適用範囲の拡大に伴い、需要が加速しています。競争活動は中程度ですが戦略的であり、オムロンによる2024年の3A Health Careの買収などの統合の動きがある一方で、ウェアラブルパッチデバイスや生物学的製剤対応メッシュのイノベーションが製品の差別化を図っています。地域別では、高い臨床的採用により北米がリーダーシップを握っていますが、都市化に伴う大気汚染と医療アクセスの向上を背景に、アジア太平洋地域が最も急成長しています。すでに売上を独占しているバッテリー駆動モデルは、患者が自宅で管理する治療への広範な分散化のシフトを示しています。

レポートの主なポイント

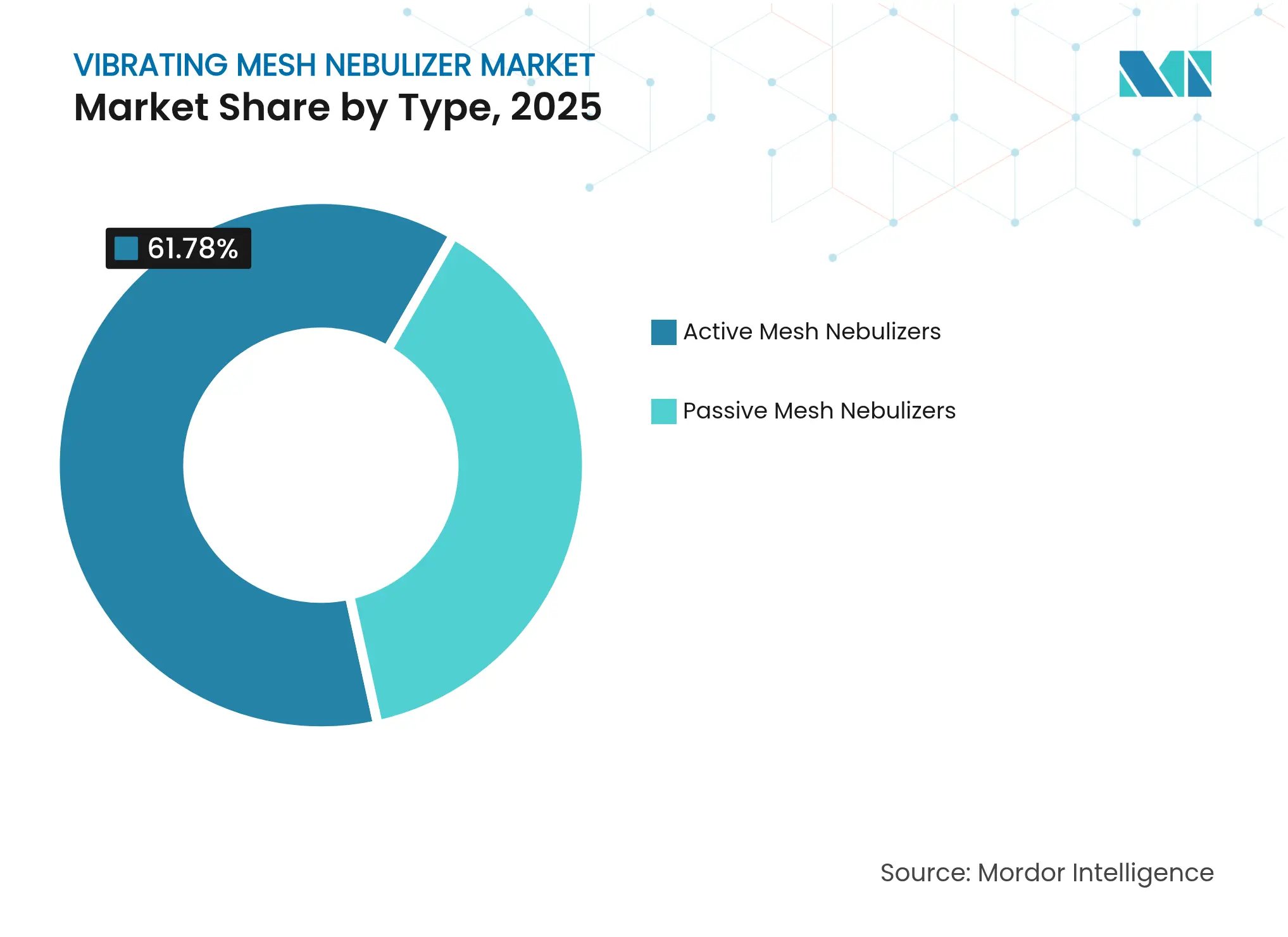

- タイプ別では、2025年のメッシュ式ネブライザー市場シェアの61.78%をアクティブメッシュネブライザーが占めました。パッシブメッシュモデルは2031年までに12.49%のCAGRで成長すると予測されています。

- 動作モード別では、バッテリー駆動ユニットが2025年のメッシュ式ネブライザー市場規模の65.62%を占め、2031年まで12.18%のCAGRで拡大すると予測されています。

- 薬剤剤形適合性別では、標準粘度溶液が2025年のメッシュ式ネブライザー市場規模の76.35%を占め、高粘度生物学的懸濁液は2031年までに11.62%という最も高い予測CAGRを示しています。

- 患者の年齢層別では、大人が2025年のメッシュ式ネブライザー市場シェアの52.12%を占めました。高齢者セグメントは2026~2031年の間に10.98%のCAGRで成長しています。

- 用途別では、COPDが2025年のメッシュ式ネブライザー市場シェアの37.02%を占めました。嚢胞性線維症は2031年まで11.86%のCAGRを記録する見込みです。

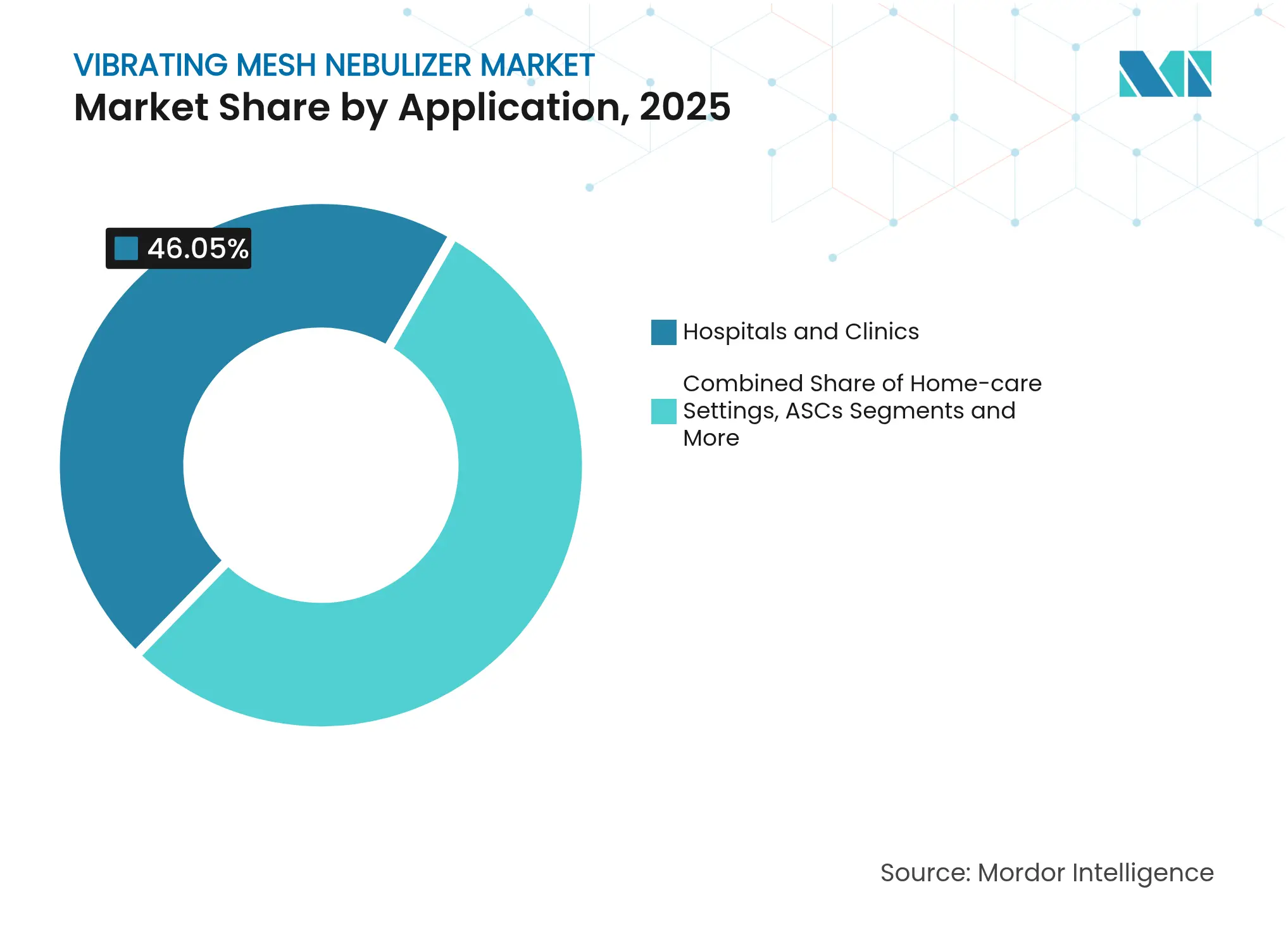

- エンドユーザー別では、病院とクリニックが2025年のメッシュ式ネブライザー市場規模の46.05%を占めましたが、在宅ケア環境が11.71%のCAGRと最も速い成長を示しています。

- 地域別では、北米が2025年に36.98%の収益シェアを占めました。アジア太平洋地域は2031年までに11.41%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のメッシュ式ネブライザー市場の動向とインサイト

推進要因の影響分析*

| 推進要因 | (~) CAGR予測への影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 呼吸器疾患の負担増 | +2.1% | グローバル、APACおよびMEAで最大 | 中期(2~4年) |

| メッシュ設計における技術的進歩 | +1.8% | 北米・EUがリード、APACへ波及 | 短期(2年以下) |

| ポータブル在宅ケア機器への選好の高まり | +1.6% | グローバル、先進国市場で顕著 | 中期(2~4年) |

| 高齢化と慢性疾患の有病率 | +1.4% | グローバル、先進地域に集中 | 長期(4年以上) |

| 生物学的製剤向けの医薬品・機器の共同開発 | +1.2% | 北米・EUの主要市場 | 長期(4年以上) |

| ハイフロー換気によるICU統合 | +0.9% | グローバル、病院中心の導入 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

呼吸器疾患の負担増

COPDは2024年に2億1,339万人に影響を及ぼし、喫煙と並ぶ汚染は関連する障害調整生命年のそれぞれ34.8%と22.2%を占めました。[1]Jinping Zheng, "Global, regional, and national burden of chronic obstructive pulmonary disease and its attributable risk factors from 1990 to 2021," Respiratory Research, respiratory-research.biomedcentral.com 都市化は微小粒子状物質への曝露を高め、医療システムに患者の努力に依存せずに機能する正確なエアロゾル療法の採用を迫っています。臨床医が変動する呼吸パターン全体で粘液溶解薬や抗炎症薬の一貫した投与量を維持するデバイスを好むため、メッシュ式ネブライザー市場の需要は高まっています。

メッシュ設計における技術的進歩

改良された圧電グリッドにより、5 µm未満の液滴の割合が54.6%から59.25%に上昇し、肺への沈着率が向上しています。[2]Kun Xu, "Enhancing the Proportion of Sub-5 µm Atomized Droplet Size in Medical Air-Compression Nebulizer," Symmetry, symmetry.mdpi.com パッシブメッシュは同期振動機能を獲得し、目立たないウェアラブルパッチを実現する一方、アクティブモデルには耐久性のある合金が追加され、耐用年数が延長されています。これらの改良は臨床医の信頼を強め、メッシュ式ネブライザー市場内でのより広範な剤形適合性を刺激します。

ポータブル在宅ケア機器への選好の高まり

バッテリー駆動モデルは2024年の出荷台数の3分の2を占め、支払者が再入院の回避によるコスト削減を認識しているため、2桁のペースで成長を続けています。デバイスのノイズ低減とコンパクトな設置面積は、COVID-19パンデミック中に形成された患者の要求と一致しており、更新されたCOPD財団の安全ガイドラインは家庭での使用を検証しています。

高齢化と慢性疾患の有病率

高齢者層は11.23%のCAGRで拡大しており、肺機能の低下や協調運動障害の発生率が高まっています。吸気力に関係なくエアロゾルを供給するメッシュ式ユニットは、吸入器の作動に苦労する高齢者に適しており、それによって長期ケア環境への浸透が深まっています。

阻害要因の影響分析*

| 阻害要因 | (~) CAGR予測への影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳しい規制と承認のハードル | -1.3% | グローバル、北米およびEUで最も厳しい | 中期(2~4年) |

| ジェット式ネブライザーと比較した高価格 | -0.9% | 主にAPACおよびMEAの価格に敏感な市場 | 短期(2年以下) |

| デバイスの汚染と感染制御の問題 | -0.7% | グローバル、病院環境で高まる | 短期(2年以下) |

| 高粘度製剤との限定的な互換性 | -0.5% | グローバル、特殊な用途に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳しい規制と承認のハードル

FDAの2024年ガイダンスでは、より幅広い流量、温度、粘度の範囲にわたって性能の証明が求められるようになったため、厳しい規制と承認のハードルにより発売のタイムラインが12~18ヶ月追加されます。U.S. Food and Drug Administration, "Essential Drug Delivery Outputs for Devices Intended To Deliver Drugs and Biological Products; Draft Guidance," federalregister.gov 小規模企業はこのような遅延に耐える資本を欠いていることが多く、大規模パートナーとのライセンス契約へと追いやられています。

ジェット式ネブライザーと比較した高価格

メッシュデバイスはジェットモデルよりも3~5倍高価であり、多くの支払者は依然として安価なレガシーユニットを優先する上限額で払い戻しを行っているため、価格に敏感な市場では短期的な導入が遅れています。メーカーは生涯のコスト削減を示すためにサービス契約をバンドルしていますが、事前承認の規則により、臨床医は依然として最初にジェットデバイスを試すことを余儀なくされる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:アクティブメッシュの優位性がパッシブなイノベーションに直面

アクティブ設計は、高度急性期ケアでの実績ある信頼性により、2025年のメッシュ式ネブライザー市場シェアの61.78%を獲得しました。パッシブバージョンは、同期振動が消費電力を下げ、目立たないパッチをサポートするため、12.49%のCAGRで上昇しています。病院は人工呼吸器を装着した患者にアクティブユニットを使用しますが、慢性ケアプログラムは毎日の投与を容易にするパッシブウェアラブルに傾倒しています。交差する機能セットは、両者間のメッシュ式ネブライザー市場規模の将来の配分が、レガシーな分類ではなく、ケース固有のパフォーマンスに左右されることを示唆しています。

パッシブバリアントの勢いは、よりタイトな液滴分布を提供する洗練されたステンレス鋼メッシュと、コストが最適化されたコントローラーチップからもたらされています。並行して、アクティブシステムはメンテナンス間隔を延ばすために、より頑丈な合金プレートとセルフクリーニングサイクルを採用しています。この競争の激化により製品の幅全体が広がり、処方者は妥協を最小限に抑えながらデバイスを治療に合わせることができます。

注記: レポート購入時に利用可能なすべての個別セグメントのセグメントシェア

動作モード別:バッテリー駆動がポータビリティ革命を牽引

バッテリーモデルは2025年のメッシュ式ネブライザー市場規模の65.62%のシェアを占め、サブカテゴリは2031年まで12.18%のCAGRを維持する軌道に乗っています。急速充電機能を備えた充電式リチウムイオンパックがこの急増を支えており、ユーザーは壁の電源なしで複数回投与のレジメンを完了できます。AC電源バージョンは、24時間体制での稼働が重要な集中治療室で妥当性を保っていますが、バッテリー密度の進歩に伴い、そのシェアは先細りすると予測されています。

ウェアラブルパッチはバッテリーセグメントの優位性を例示しています。システムは24~48時間の自律性を提供し、吸入イベントを記録し、モバイルダッシュボードと同期することで、コネクテッドケア・エコシステムにおける役割を確固たるものにしています。アドヒアランス・データが価値に基づくケアの指標をサポートするため、支払者はこれらのスマートデバイスの払い戻しを増やしており、メッシュ式ネブライザー市場の長期的な活力を高めています。

薬剤剤形適合性別:生物学的製剤がイノベーションを促進

標準粘度溶液は2025年の収益の76.35%を占め、気管支拡張薬および粘液溶解薬のバックボーンであり続けています。高粘度の生物学的懸濁液は、現在は小規模ですが最もダイナミックなフロンティアを代表しており、11.62%のCAGRで拡大し、開口部の形状や穏やかな振動モードへのR&D投資を牽引しています。

開発者は、キャリアの完全性を維持するために均一なせん断力を必要とするリポソームおよびナノ処方チャネルも模索しています。ここでの展開の成功は新たな収益源を開拓し、要求の厳しい分子に合わせてデバイスを調整するメッシュ式ネブライザー市場プレーヤーの地位を強化するでしょう。

患者の年齢層別:高齢者の成長が成人の安定性を上回る

成人は現在の出荷台数を独占しており、メッシュ式ネブライザー市場シェアの52.12%を占めています。多疾患罹患が信頼性が高く調整の少ない送達を要求するため、高齢者の需要は成長においてすべての年齢層を上回っています。小児への普及は、治療の受け入れを容易にするより静かなモーターと漫画風のハウジングによって、漸進的な利益を維持しています。

設計者は調整可能な用量カップと直感的なコントロールで対応しており、1つのプラットフォームがさまざまな年齢層に柔軟に対応できるようにすることで、医療提供者の資産活用を最大化しています。

用途別:COPDのリーダーシップが嚢胞性線維症の成長の挑戦を受ける

COPDは2025年に37.02%の収益を生み出しましたが、嚢胞性線維症は、粘液溶解酵素、高張食塩水、および遺伝子標的薬を統合する進化するレジメンの中で、最速の11.86%のCAGRを達成する予定です。喘息は、レスキュー吸入が迅速なメッシュの活性化から恩恵を受ける大きなセグメントとして存続しています。肺高血圧症および移植後のアフターケアは、生物学的製剤のパイプラインが成熟するにつれて、ニッチではあるが戦略的な足場を提供します。

複数の治療クラスでデバイスを検証するメーカーは、クリニックが単一のハードウェア範囲で標準化できるようにすることで、定着性を強化します。

注記: レポート購入時に利用可能なすべての個別セグメントのセグメントシェア

エンドユーザー別:在宅ケアが病院の優位性を打破

病院とクリニックは2025年にもデバイスの46.05%を購入しましたが、在宅プログラムへの払い戻しの加速により、在宅チャネルで11.71%のCAGRを牽引しています。救急サービスは移動中に機能するコンパクトで素早く起動するユニットを重視し、外来手術センターは短期滞在の術後肺衛生にそれらを採用しています。

家庭へのシフトは戦略的な意味を持ちます。企業は、施設外での臨床結果を維持するために、遠隔監視、チュートリアルビデオ、および迅速なカスタマーサポートをバンドルする必要があります。

地域分析

北米は高度なインフラストラクチャ、明確なFDAの道筋、および下流コストを下げる技術との支払者の連携に支えられ、2025年に36.98%のシェアを維持しました。病院のプロトコルは現在、人工呼吸器を装着したCOPD増悪にメッシュ式デバイスを日常的に指定しており、ベースラインの需要を強化しています。普及が成熟に近づき、成長が主にデバイスの交換サイクルと用途の多様化からもたらされるため、同地域はアジア太平洋地域よりも遅いとはいえ、依然として拡大するでしょう。

2031年までに11.41%のCAGRを記録すると予測されるアジア太平洋地域は、都市部の大気質悪化、中間層の拡大、および国内の医療技術生産の強化を目的とした政策の恩恵を受けています。中国の集中化された数量ベースの調達はデバイスのコストを下げ、地方のクリニックでの適格性を広げる一方、インドの「Ayushman Bharat」保険の拡大は高度なネブライザーを地方都市へと押し上げています。多国籍企業は多くの場合、関税を回避し、現地化の割り当てを満たすために合弁事業での組み立てを採用し、メッシュ式ネブライザー市場の地域基盤を強化しています。

ヨーロッパは、エビデンスに裏付けられた治療を強調する国民皆保険制度に支えられ、安定した普及を享受しています。高齢化する人口動態がベースラインの需要を維持する一方、医療機器規則(MDR)は設計の改善と透明性のある性能報告を推進しています。ブレグジット後、英国とEUの二重認証要件はコンプライアンス支出を小幅に引き上げますが、両規制当局からの明確なガイダンスにより、新製品の承認の安定した流れが維持されています。

その他の地域では、中東、アフリカ、および南米が、三次病院がクリティカルケア病棟を近代化し、政府が的を絞った調達支援で汚染関連の呼吸器疾患に取り組むにつれて、活動の高まりを記録しています。

競争環境

市場は適度に統合されています。Aerogenは特許取得済みのパラジウムメッシュ技術を活用して病院の契約を確保する一方、PARIはスピン成形されたステンレスメッシュを通じて人間工学を進歩させています。Philips Respironicsは、人工呼吸器のインストールベースを利用してインラインネブライザーをバンドルし、2024年1月のオムロンによる3A Health Careの買収は、ヨーロッパでの足場を固め、消費者向けヘルスチャネルを補完します。

戦略的テーマには、生物学的製剤対応プラットフォーム、ソフトウェア主導のアドヒアランス分析、および疾患管理アプリへの接続性が含まれます。スタートアップ企業は、肺動脈性肺高血圧症などの特殊な適応症をターゲットとする小型化されたパッチスタイルのデザインを追求し、既存企業に類似製品の迅速な開発を挑んでいます。知的財産(IP)の状況は依然として密集していますが、基礎特許の期限切れにより、マス市場の在宅ケア機器に焦点を当てたコスト最適化された新規参入者に道が開かれています。

製薬企業とのパートナーシップにより、FDA 505(b)(2) ルートに基づく医薬品・機器のコンビネーション申請が加速し、デバイスメーカーは共同プロモーションの予算にアクセスできるようになり、製薬会社の発売スケジュールのリスクが軽減されます。地政学的な緊張が単一国からのコンポーネント調達からの多様化を促すため、サプライチェーンの回復力ももう一つの焦点となっています。

メッシュ式ネブライザー業界のリーダー

OMRON Healthcare, Inc

BPL Medical Technologies

PARI GmbH

Koninklijke Philips NV

Aerogen Ltd

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2024年5月:Medlineは少容量ネブライザー「TurboMist」を導入し、比較性能のベンチマークを再構築する可能性のある代替エアロゾル経路を提供しました。

- 2024年1月:オムロン ヘルスケアは3A Health Care S.R.L.の買収を完了し、呼吸器デバイスのポートフォリオと地理的範囲を拡大しました。

世界のメッシュ式ネブライザー市場レポートの調査範囲

レポートの範囲によれば、メッシュ式ネブライザーは、小さな穴のあるメッシュ膜を使用して液体の薬を微細なミスト粒子にエアロゾル化し、吸入するための医療機器です。この技術により、呼吸器治療の効率的かつ的を絞った送達が可能になり、患者の快適性とコンプライアンスが向上します。

市場はタイプ、年齢層、用途、およびエンドユーザーによってセグメント化されています。タイプに基づき、市場はアクティブメッシュネブライザーとパッシブメッシュネブライザーにセグメント化されています。年齢層に基づき、市場は大人と小児にセグメント化されています。用途に基づき、市場はCOPD、喘息、嚢胞性線維症、およびその他の用途にセグメント化されています。さらに、エンドユーザーに基づき、市場は病院・クリニック、救急センター、および在宅ケアにセグメント化されています。地域別では、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ならびに南米にセグメント化されています。レポートはまた、さまざまな地域の主要国におけるメッシュ式ネブライザー市場の市場規模と予測をカバーしています。各セグメントについて、レポートは価値(米ドル)の観点から市場規模と予測を提供します。

| アクティブメッシュネブライザー |

| パッシブメッシュネブライザー |

| バッテリー駆動(充電式) |

| AC電源 |

| 標準粘度溶液 |

| 高粘度生物学的懸濁液 |

| リポソームおよびナノ処方対応デバイス |

| 小児 |

| 大人 |

| 高齢者 |

| 喘息 |

| COPD |

| 嚢胞性線維症 |

| 肺高血圧症 |

| その他の用途 |

| 病院・クリニック |

| 救急医療・EMS |

| 在宅ケア環境 |

| 外来手術センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| その他の中東およびアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| タイプ別 | アクティブメッシュネブライザー | |

| パッシブメッシュネブライザー | ||

| 動作モード別 | バッテリー駆動(充電式) | |

| AC電源 | ||

| 薬剤剤形適合性別 | 標準粘度溶液 | |

| 高粘度生物学的懸濁液 | ||

| リポソームおよびナノ処方対応デバイス | ||

| 患者の年齢層別 | 小児 | |

| 大人 | ||

| 高齢者 | ||

| 用途別 | 喘息 | |

| COPD | ||

| 嚢胞性線維症 | ||

| 肺高血圧症 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院・クリニック | |

| 救急医療・EMS | ||

| 在宅ケア環境 | ||

| 外来手術センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答されている主な質問

メッシュ式ネブライザー市場の現在の価値は?

メッシュ式ネブライザー市場は2026年に4億6,029万米ドルであり、2031年までに7億847万米ドルに成長すると予測されています。

メッシュ式ネブライザーが最も急速に拡大している地域はどこですか?

アジア太平洋地域は、都市の汚染と医療アクセスの進歩を背景に、2031年まで11.41%の予想CAGRで最も速い成長を示しています。

バッテリー駆動のメッシュ式ネブライザーはなぜ人気があるのですか?

バッテリーユニットは、その携帯性が在宅ケアをサポートし、より長い稼働時間と急速充電機能を備えているため、2025年に65.62%の市場シェアを獲得しました。

メッシュ式ネブライザーは生物学的製剤の送達にどのようなメリットをもたらしますか?

メッシュ技術は分子の完全性を保護する穏やかで均一なエアロゾルを生成するため、11.62%のCAGRで最も急成長している剤形セグメントである高粘度の生物学的懸濁液に最適です。

メーカーが直面している最大の阻害要因は何ですか?

厳しい規制と承認のハードル、特にFDAの更新されたパフォーマンスガイダンスは、開発のタイムラインを延長し、コンプライアンスのコストを増加させる可能性があります。

どの用途セグメントが最も急速に成長していますか?

嚢胞性線維症の治療法は、正確で一貫したエアロゾル送達に依存する拡張された治療プロトコルを反映して、11.86%のCAGRで進歩しています。

最終更新日: