英国病院用品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

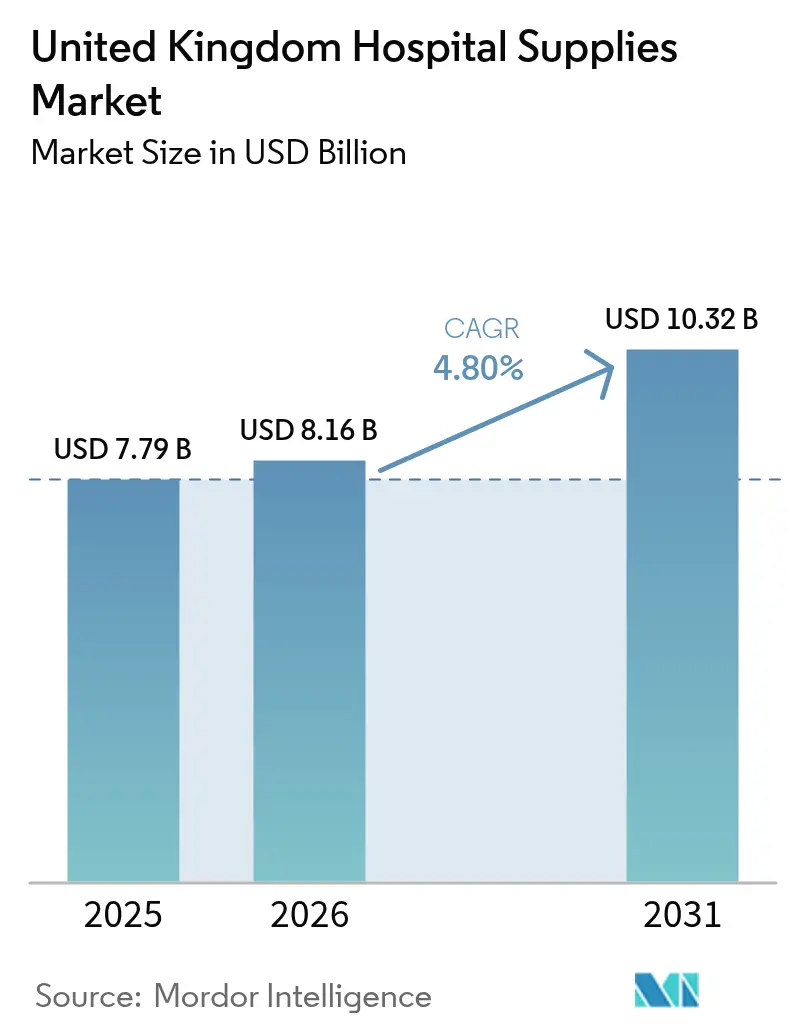

| 基準年の市場規模 (2025) | 7.79 十億米ドル |

| 市場規模 (2026) | 8.16 十億米ドル |

| 市場規模 (2031) | 10.32 十億米ドル |

| 成長率 (2026 - 2031) | 4.80% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国病院用品市場分析

英国病院用品市場の2026年の規模は81億6,000万米ドルと推定され、2025年の77億9,000万米ドルから成長し、2031年には103億2,000万米ドルに達する見込みで、2026年から2031年にかけて4.80%のCAGRで成長します。

この上昇軌道は、コスト抑制の取り組みや調達規則の変化にもかかわらず、堅調な需要を反映しています。厳格な感染管理方針が単回使用品の高い回転率を促進しているため、使い捨て製品は引き続き重要な位置を占めています。同時に、NHSの設備投資とデジタル病棟イニシアチブが、接続機器の買い替え需要を刺激しています。新しいUKCAラベリング制度への準拠が製品設計と文書要件を再形成しており、メーカーは品質管理システムの合理化を迫られています。持続可能性の実績と実証済みの臨床性能を組み合わせたサプライヤーが、地域購買グループ全体で優先サプライヤーの地位を獲得しています。

主要レポートのポイント

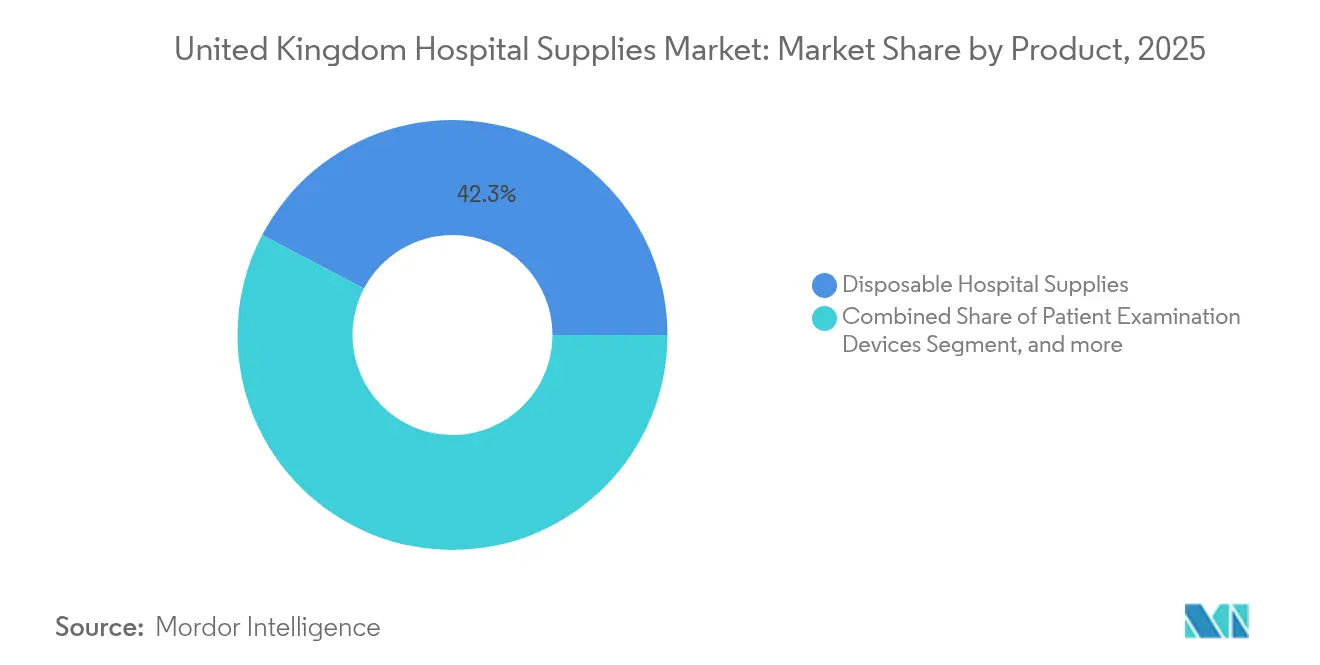

- 製品カテゴリー別では、使い捨て病院用品が2025年に42.31%の収益シェアでトップとなり、滅菌・消毒機器は2031年までに7.31%のCAGRで成長する見込みです。

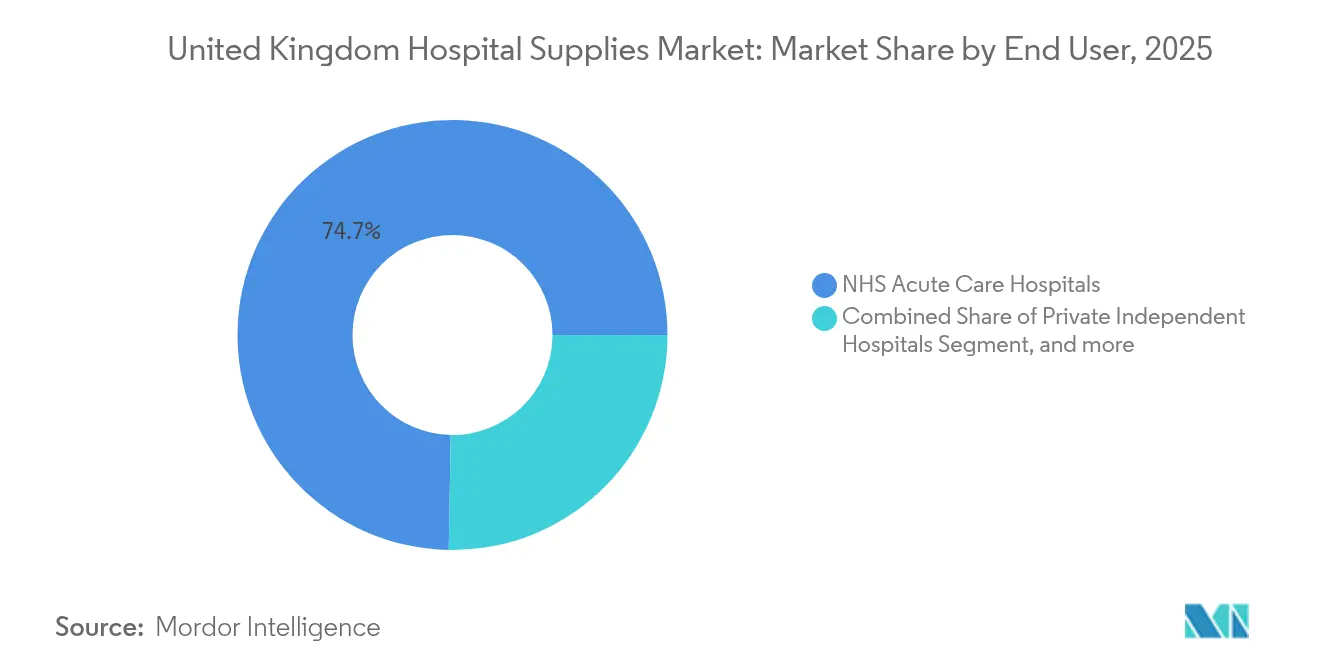

- エンドユーザー別では、NHS急性期病院が2025年の英国病院用品市場シェアの74.72%を占め、民間独立病院は2026年から2031年にかけて最速の6.14%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国病院用品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 高齢化 人口と慢性疾患の負担 | +1.2% | 全国的、 高齢者人口の多い沿岸部・農村部でより高い | 長期(4年 以上) |

| 厳格な 感染管理と抗菌薬耐性対策 | +0.9% | 全国的、 主要都市部で重点的 | 中期 (2〜4年) |

| NHSの設備 投資とデジタル病棟プログラム | +0.7% | 全国的、 教育病院での早期導入 | 中期 (2〜4年) |

| 院内感染に 関する国民意識の高まり | +0.5% | 全国的、 大都市圏で最も高い | 短期(2年 以内) |

| 外科手術・ 救急医療の増加 | +0.4% | 全国的 | 短期(2年 以内) |

| 医療観光と 国際患者の流入 | +0.2% | ロンドン、 マンチェスター、バーミンガム | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口と慢性疾患の負担

65歳以上の英国居住者の割合は増加し続けており、移動補助具、創傷ケア用品、多パラメーターモニターへの需要が加速しています。王立協会は、85歳以上の人口が2066年までに510万人に倍増すると予測しており、複合的な併存疾患をサポートする機器の必要性を強化しています。[1]王立協会、「高齢化人口統計」、royalsociety.org 急性期病棟では、転倒リスクを低減しながらスタッフの手動搬送負担を軽減するバリアトリックベッド、リフティング機器、低プロファイルマットレスが優先されています。人間工学的効果と患者の快適性を検証したサプライヤーが、全国調達フレームワークに登録されています。リハビリテーション部門でも、関節炎や神経疾患患者向けに設計された多機能車椅子や歩行補助具の発注が拡大しています。

厳格な感染管理と抗菌薬耐性対策

2024年〜2029年の英国抗菌薬耐性行動計画は、積極的なサーベイランスと強固な滅菌実践を義務付けています。病院は、より短いサイクルタイムと検証可能な対数減少レベルを達成するオートクレーブおよびUV-C消毒ユニットをアップグレードしています。単回使用のドレープ、ガウン、低侵襲処置キットが隔離室で好まれています。抗菌薬スチュワードシップ委員会が使用率を監査するロンドンの教育病院では、需要が特に高くなっています。微生物学的清潔度ゴールドスタンダードの下で製品を認証したメーカーは、統合ケアシステム全体でのテンダー成功率を向上させています。

NHSの設備投資とデジタル病棟イニシアチブ

新病院プログラムおよび関連デジタル化基金は、2030年から施設更新とスマート病棟展開のために150億英ポンドを配分しています。[2]英国政府、「抗菌薬耐性行動計画2024年〜2029年」、gov.uk 優先購入品目には、接続型輸液ポンプ、スマートバイタルサインモニター、電子患者記録プラットフォームにリアルタイムデータを送信する資産追跡タグが含まれます。フレームワーク契約には相互運用性スコアリングが含まれるようになり、サプライヤーにオープンアーキテクチャプロトコルの組み込みを促しています。ユニバーシティ・カレッジ・ロンドン病院での先行パイロットでは、位置追跡トロリーの導入後にベッド回転時間が17%短縮されており、急性期トラスト全体での広範な展開が促進されています。

院内感染に関する国民意識の高まり

パンデミック後の患者調査では、清潔さの認識が病院選択の主要因であることが示されています。トラストは、タッチフリー消毒ステーション、抗菌銅製備品、受付エリアへの目に見える空気ろ過キオスクを設置することで対応しています。[3]英国健康安全保障庁、「事業計画2024年〜2025年」、gov.uk これらの目に見える介入は、施設的な外観を持たずに有効性を示す審美的グレードの感染管理製品の並行市場を育成しています。カラーコード包装と一般向け教育資材を提供するサプライヤーが、施設全体の契約においてプレミアムポジショニングを確保しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 厳格な 規制フレームワーク | -0.8% | 全国的、 中小サプライヤーへの影響が大きい | 中期 (2〜4年) |

| 在宅病院 モデルによる入院用品使用量の低下 | -0.6% | 都市部での 早期導入 | 長期(4年 以上) |

| 予算制約と NHSのコスト圧力 | -0.5% | 全国的 | 短期(2年 以内) |

| サプライチェーンの 脆弱性 | -0.4% | 全国的 | 短期(2年 以内) |

| 情報源: Mordor Intelligence | |||

厳格な規制フレームワーク

CEからUKCAマーキングへの移行は、文書作業量を増加させ、認証リードタイムを延長させます。医薬品・医療製品規制庁は現在、拡張された技術ファイル構造と強化された市販後サーベイランスを要求しています。高リスク機器の再認証が2028年まで延びるため、小規模メーカーはテンダー機会を逃すリスクがあります。環境影響開示の義務化と相まって、重い法令遵守負担はニッチなイノベーターの英国市場参入を妨げる可能性があります。

在宅病院モデルによる入院用品使用量の低下

バーチャル病棟は、2025年までに人口10万人あたり40〜50床を目標としています。遠隔ベッド1床ごとに急性期入院が1件回避され、使い捨てリネン、嘔吐袋、大量洗浄液などの標準病棟消耗品の使用量が減少します。サプライヤーは在庫予測を再設計し、クリニックから在宅への適応性を持つデュアルユース機器を開発する必要があります。ポータブル酸素濃縮器とBluetooth対応血圧計は、トラストが地域ベースのモニタリングキットに予算を再配分するにつれて普及が進んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:使い捨て製品の優位性が持続可能性シフトに直面

使い捨て用品は2025年に英国病院用品市場の42.31%のシェアで最大の収益を生み出しました。病院の感染管理委員会は、再処理リスクを排除し手術室の回転を速める単回使用マスク、ガウン、処置パックを好んでいます。しかし、この優位性は、再利用可能なテキスタイルや器具トレイによって廃棄物を84%削減するよう求めるデザイン・フォー・ライフ・ロードマップによって挑戦を受けています。このロードマップは、調達チームをライフサイクルコスティングモデルへと誘導しています。こうした状況の中、滅菌・消毒機器の英国病院用品市場規模は、施設が低温プラズマユニットとトレーサビリティソフトウェアに投資するにつれ、2031年までに7.31%のCAGRで拡大すると予想されています。

持続可能性の要請は、サプライヤーに再利用可能なトレイと単回使用インサートを組み合わせたハイブリッドキットの導入も促しています。サウス・ティーズ病院でのパイロット研究では、腹腔鏡器具ハンドルを再処理し使い捨てチップと組み合わせた場合、炭素排出量が66%削減されることが示されています。大規模なトラストは、使い捨てラインと再利用可能ラインの間で量を分割するマルチフェーズテンダーを発行しており、洗浄サイクルの耐久性と同等の臨床アウトカムを検証できる専門中小企業に機会をもたらしています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:民間病院が調達サイクルを加速

NHS急性期病院は2025年の英国病院用品市場の74.72%を占め、中央集権的な資金調達による購入と一括購入契約によって牽引されました。点滴セットや創傷被覆材などのコア消耗品のフレームワーク契約は4年間にわたることが多く、大量の取引量が確保されています。NHS発注に起因する英国病院用品市場シェアは依然として高いものの、増分成長は独立セクターへとシフトしています。民間病院は、NHSのアウトソーシングと自費患者需要の増加に伴い、2031年までに6.14%のCAGRを記録すると予測されています。

民間事業者は通常、より短い調達サイクルで運営し、サービスの差別化を図るプレミアム機器を好みます。例えば、スパイア・ヘルスケアは手術室にロボット手術アームを後付けし、より高い平均販売価格を持つシングルポート器具キットを発注しています。フレキシブルな委託在庫と迅速な補充対応を提供するサプライヤーが、複数施設の契約を確保しています。教育病院はニッチながら影響力のある購買者であり、プロトタイプ機器を試験し、全国的な採用経路に影響を与える臨床エビデンスドシエを作成しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地理的分析

ロンドンおよびサウスイーストは、2024年の英国病院用品市場において最高の支出を生み出しており、高い人口密度、トップクラスの研究病院、および民間医療の大幅な普及を反映しています。主要な心臓病・腫瘍学センターの存在が、高度な外科手術および関連消耗品への需要を促進しています。首都の教育病院は、AI対応内視鏡タワーや電子記録をほぼリアルタイムで更新するスマートベッドの早期採用者です。

イングランド北部とスコットランドは、目標を絞ったレベリングアップ基金を通じた設備の加速的な更新が計画されています。NHSエアシャー・アンド・アランは、2025〜26年度に画像診断スイートとデジタル資産追跡システムを優先しながら、機器更新に2,434万英ポンド(3,259万米ドル)を投入します。スコットランドの英国病院用品市場規模は、保健委員会が施設を近代化しバーチャル病棟の容量を拡大するにつれ、全国平均より速く成長すると予想されています。

ウェールズと北アイルランドは、より小さいながらも増加するシェアを占めています。持続可能な調達を目指すウェールズのイニシアチブは、再利用可能な外科用テキスタイルのテンダーを開放しており、北アイルランドの統合ケア戦略は在宅モニタリングキットの発注を増加させています。革新的機器アクセス経路は全ての地方分権国家で運用されており、画期的な機器に対する規制支援を提供しています。IDAPの承認を得たサプライヤーは、複数の地域保健委員会で同時にパイロット展開を確保でき、大規模採用までの時間を短縮できます。

競合環境

英国病院用品市場は断片化した構造を特徴としています。多国籍サプライヤーは、重症患者向け使い捨て品、インプラント、資本機器をカバーする広範なカタログによってシェアを守っています。3Mは2025年に酸化亜鉛透明バリアフィルムで抗菌製品ポートフォリオを拡大し、ドレッシング交換を21%短縮しました。B. Braunはイングランドの腫瘍学センターにモジュール式薬剤調製ロボットを展開し、既存の閉鎖式移送デバイスと統合しました。

買収によってサプライチェーンが合理化され、製品の深みが広がっています。ローマン・アンド・ラウシャー・グループは2025年4月にユニサージ・インターナショナルを買収し、国内の無菌キット製造を確保してブレグジット後の国境摩擦を低減しました。この取引により、大量の処置パックと外科用ガウンがローマンの創傷ケアおよび圧迫療法ラインに加わりました。持続可能性が調達の差別化要因になりつつあります。スミス・アンド・ネフューは、ハルの創傷ケア工場が現在100%再生可能電力で稼働しており、同業他社の目標より早くNHSの炭素フットプリント基準を満たしていると報告しています。Mölnlyckeは、ガウン施設全体の完成品1平方メートルあたりの水・エネルギー強度を追跡するサプライヤー監査データを公開しており、テンダースコアリング内で内包排出量を評価する病院を支援しています。

デジタル能力も別の転換点です。Baxterの輸液ポンプは現在、8つの急性期トラストで使用されている電子患者記録プラットフォームに輸液時間データをエクスポートしています。Medtronicは、外科キットの使用量を予測し未使用トレイのコストを削減するAIアルゴリズムを共同開発するためにNHSイングランドと提携しています。遠隔患者モニタリングに特化したスタートアップも、バーチャルベッドの拡大に伴い調達の注目を集めています。

英国病院用品業界リーダー

B. Braun Melsungen AG

3M

Baxter International Inc.

Medtronic

Cardinal Health Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:ローマン・アンド・ラウシャー・グループがユニサージ・インターナショナル・リミテッドを買収し、英国外科用品市場での地位を強化し、製品ポートフォリオを拡大しました。

- 2025年4月:NHSグレーター・グラスゴー・アンド・クライドが1,000床のバーチャル病棟の開設計画を発表し、英国における在宅病院モデルの最大規模の実装の一つとなり、遠隔モニタリング機器サプライヤーに新たな機会をもたらしています。

- 2025年2月:バーチュー・ヘルスが英国初の民間バーチャル病院を開設し、在宅医療を提供することで従来の病院用品需要パターンに大きな影響を与える可能性があります。

- 2025年2月:NHSイングランドが2025/26年度の運営計画ガイダンスを発表し、選択的医療の待機時間短縮や一般診療へのアクセス強化などの主要優先事項を概説し、病院用品調達への影響が見込まれます。

英国病院用品市場レポートの範囲

レポートの範囲によると、医療用品は患者診察、移動補助、搬送目的に使用される特定の製品であることが確認されています。英国病院用品市場は、製品別(患者診察機器、手術室機器、移動補助・搬送機器、滅菌・消毒機器、使い捨て病院用品、注射器・針、その他のタイプ)に区分されています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 患者診察機器 |

| 手術室機器 |

| 移動補助・搬送機器 |

| 滅菌・消毒機器 |

| 使い捨て病院用品 |

| 注射器・針 |

| その他の製品 |

| NHS急性期病院 |

| 民間独立病院 |

| 専門・教育病院 |

| 製品別 | 患者診察機器 |

| 手術室機器 | |

| 移動補助・搬送機器 | |

| 滅菌・消毒機器 | |

| 使い捨て病院用品 | |

| 注射器・針 | |

| その他の製品 | |

| エンドユーザー別 | NHS急性期病院 |

| 民間独立病院 | |

| 専門・教育病院 |

レポートで回答される主要な質問

英国病院用品市場の現在の価値はいくらですか?

市場は2026年に81億6,000万米ドルと評価されており、2031年までに103億2,000万米ドルに達すると予測されています。

最も高い需要を生み出している製品カテゴリーはどれですか?

使い捨て病院用品が感染管理の優先事項に牽引され、2025年に42.31%の収益シェアでトップとなっています。

滅菌・消毒機器はどのくらいの速さで成長しますか?

このセグメントは、病院が抗菌薬耐性対策を強化するにつれ、2026年から2031年にかけて7.31%のCAGRを記録すると予想されています。

民間独立病院が勢いを増している理由は何ですか?

NHSのアウトソーシングと自費患者需要の増加が、より多くの処置を民間施設に誘導しており、用品支出において6.14%のCAGRを支えています。

UKCAマーキングへの規制移行はサプライヤーにどのような影響を与えていますか?

メーカーは新たな適合性評価と市販後サーベイランスに投資する必要があり、法令遵守コストが上昇し製品発売のタイムラインが延長されています。

持続可能性は購買決定においてどのような役割を果たしていますか?

NHSの調達フレームワークは現在、炭素フットプリント削減に対してポイントを付与しており、再利用可能な製品と透明性の高い環境データを提供するサプライヤーが有利となっています。

最終更新日: