腹腔鏡デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

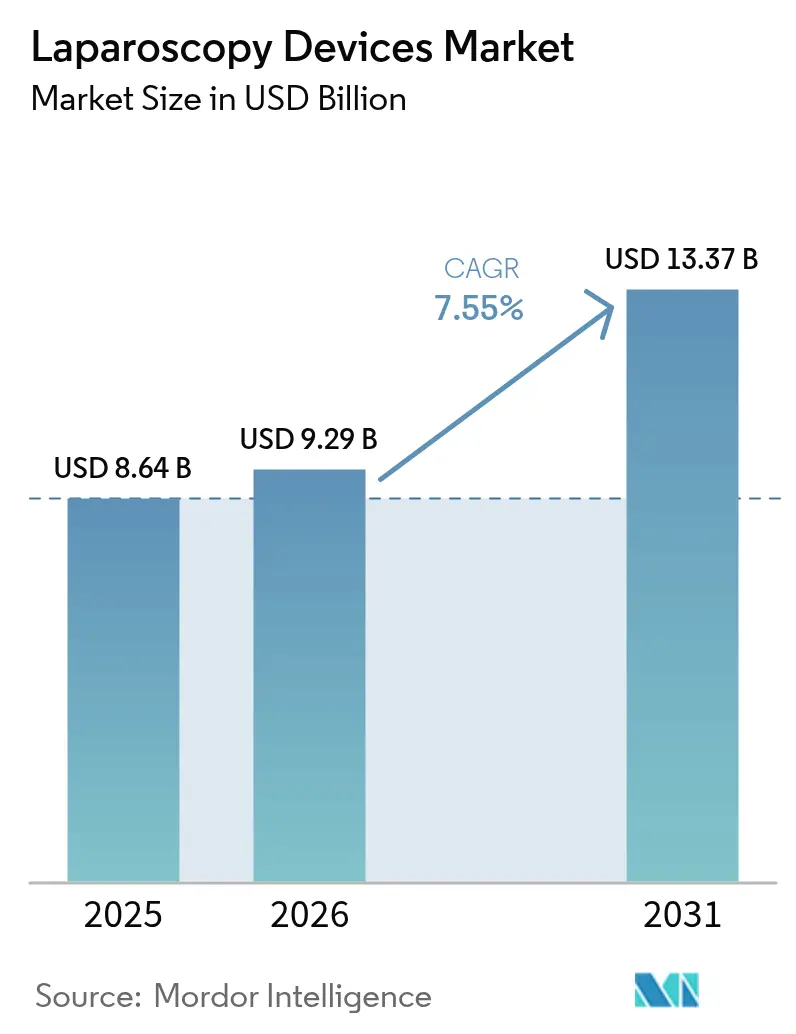

| 市場規模 (2026) | 9.29 十億米ドル |

| 市場規模 (2031) | 13.37 十億米ドル |

| 成長率 (2026 - 2031) | 7.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる腹腔鏡デバイス市場分析

2026年の腹腔鏡デバイス市場規模は92億9,000万米ドルと推定され、2025年の86億4,000万米ドルから成長し、2031年には133億7,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 7.55%で成長します。この勢いは、低侵襲手術に対する需要の高まり、AI対応手術システムへの安定した規制支援、および外来手術センターの普及拡大によって支えられています。4Kおよび3Dイメージングの融合、巧緻性を向上させるロボットプラットフォーム、肥満関連代謝手術の増加も持続的な需要をもたらしています。メーカーは、滅菌基準を維持しながら持続可能性への懸念に対応する再使用可能ツールの革新で応えています。同時に、地域的なサプライチェーンの多様化により、物流リスクが軽減され、主要部品の納期が短縮されています。

レポートの主要ポイント

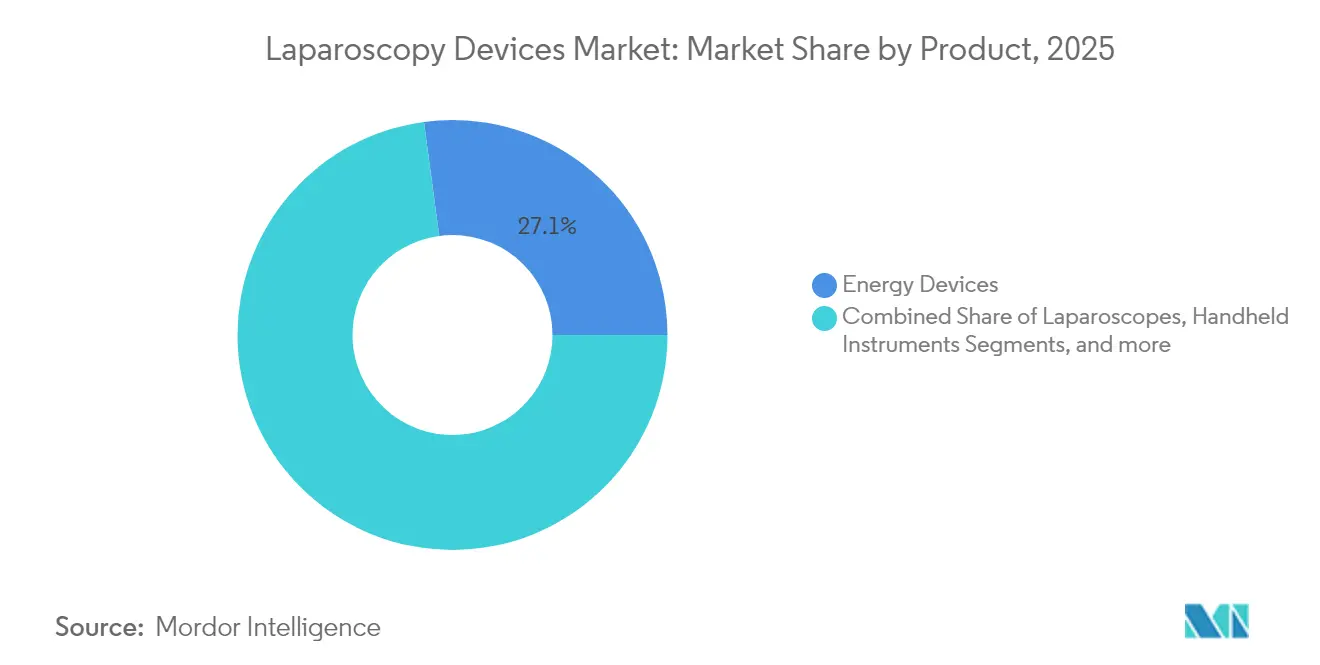

- 製品別では、エネルギーデバイスが2025年に27.12%の収益シェアでトップとなり、ロボット支援プラットフォームは2031年にかけて最速の8.27% CAGRを記録すると予測されています。

- 用途別では、一般外科が2025年の腹腔鏡デバイス市場シェアの29.52%を占め、婦人科手術は2031年にかけて8.05% CAGRで成長する見込みです。

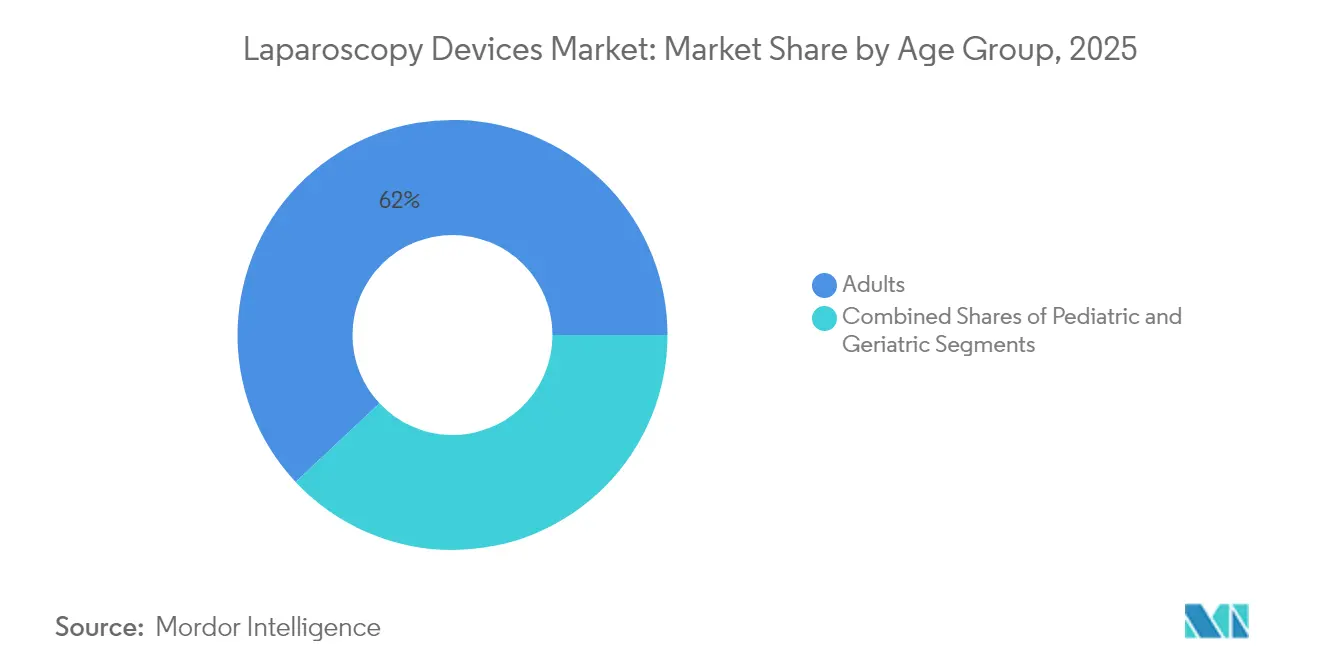

- 年齢層別では、成人が2025年に61.98%で優位を占め、高齢者コホートは7.95% CAGRで拡大する見通しです。

- エンドユーザー別では、病院が2025年の腹腔鏡デバイス市場規模の65.62%を保持していますが、外来手術センターは8.11% CAGRで成長すると予想されています。

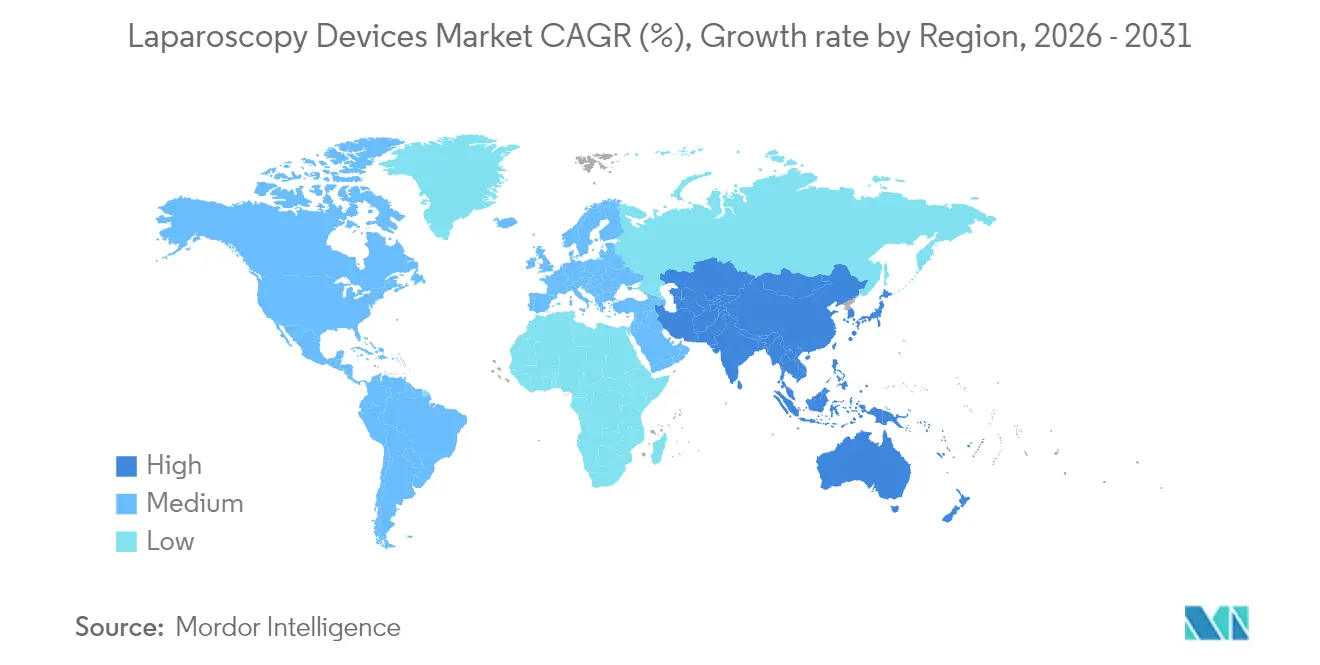

- 地域別では、北米が2025年に40.05%の収益シェアを獲得し、アジア太平洋は2031年にかけて最高の8.22% CAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の腹腔鏡デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低侵襲手術に対する需要の高まり | +1.8% | 世界全体;北米および欧州で最も強い | 中期(2~4年) |

| 4K/3D/ARおよびAIビジュアライゼーションの技術的飛躍 | +1.5% | 北米および欧州連合がリード;アジア太平洋が追随 | 長期(4年以上) |

| 肥満および代謝疾患負担の増大 | +1.2% | 世界全体;高所得経済圏に集中 | 長期(4年以上) |

| 外来手術センターの急速な整備 | +1.0% | 北米および欧州が中核;アジア太平洋が拡大 | 中期(2~4年) |

| 単回使用器具へのシフト | +0.8% | 世界全体 | 短期(2年以内) |

| AI対応術中分析 | +0.7% | 北米および欧州が早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低侵襲手術に対する需要の高まり

待機的手術および急性期手術において、腹腔鏡技術が選好される傾向が強まっています。平均入院日数が2~3日短縮され、術後回復が加速するためです。病院は再入院率の低下から恩恵を受け、患者は術後疼痛の軽減と職場復帰の早期化を実感しています。低侵襲外科のフェローシップ入学者数が増加しており、熟練した術者の安定的な供給が確保されています。患者の選好、支払者の支援、外科医の技量という好循環が、腹腔鏡デバイス市場を継続的に押し上げています。

4K/3D/ARおよびAIビジョンを含む技術的飛躍

新しいイメージングスタックは解像度を4倍に高め、複雑な剥離における誤り率を低減する奥行き知覚を付加します。da Vinci 5などのAI対応システムは、器具の軌跡を予測する予測分析を提供し、外科医が重要な構造をより早期に識別するのを支援します。拡張現実オーバーレイは術前スキャンと生体解剖を整合させ、手術時間を短縮して手術室の回転率を向上させます。

肥満および代謝疾患の有病率の増大

肥満がパンデミックレベルに達するにつれ、肥満外科の手術件数は増加し続けています。GLP-1アゴニストが普及する中でも、腹腔鏡的代謝手術は持続的な体重減少と糖尿病寛解のゴールドスタンダードであり続けており、併用療法により長期的な成功率が向上しています。ロボットプラットフォームは合併症率をさらに低下させ、高件数施設での採用を強化しています。

高所得経済圏における外来手術センターの急速な整備

外来手術センター(ASC)は、病院外来部門よりも著しく低コストで処置を提供し、現在では複雑な腹腔鏡手術の需要を取り込んでいます。迅速な症例回転に最適化されたポータブルタワーおよびコンパクトな気腹装置がASCの効率を高めています。適切な処置をこれらの施設に移行させる支払い同等性政策が、費用対効果の高い先進システムへの需要を促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本・維持費用 | -1.2% | 世界全体;新興市場で深刻 | 中期(2~4年) |

| 高度技術を持つ腹腔鏡外科医の不足 | -0.8% | 世界全体;発展途上地域で深刻 | 長期(4年以上) |

| 使い捨てプラスチックに対する持続可能性への反発 | -0.6% | 欧州および北米 | 中期(2~4年) |

| 腹腔鏡手術件数を侵食する管腔内治療 | -0.4% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い資本・維持費用

フル装備のロボット手術室は200万~300万米ドルのコストがかかり、年間サービス費用が20万米ドルを超えることもあり、中堅病院による購入が遅延しています。サプライチェーンの混乱により物流コストが上昇し、医療機関は総所有コストを精査するようになっています。これらの障壁を相殺するため、従量課金制ファイナンシングや共同所有モデルが登場しています。

高度技術を持つ腹腔鏡外科医の不足

トレーニング要件は依然として高く、上級メンターの指導能力も限られており、地域的なケアのギャップが生じています。VRシミュレーターは学習曲線を短縮し、AIガイドモジュールはリアルタイムで習熟度を評価します[1]Miranda X. Morris、「外科におけるAIの現在および将来の応用」、Frontiers in Surgery、frontiersin.org。それでも、スキルアップが加速するまでは、低所得地域では労働力不足が手術件数を制約する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ロボットシステムがイノベーションを牽引

エネルギー器具は2025年に27.12%と腹腔鏡デバイス市場で最大のシェアを占めました。これはほぼすべての処置で電気外科または組織シーリングが必要とされるためです。ロボット支援システムは絶対量では小さいものの、2031年にかけて8.27% CAGRを記録すると予測されています。この拡大により、ロボット手術室の腹腔鏡デバイス市場規模は10年末までに米ドル建てで二桁十億ドル規模に達するでしょう。次世代腹腔鏡は4K/3D光学系、自動ホワイトバランス、安定した気腹を維持する防漏トロカーシールを統合しています。ハンド器具は、長時間の肥満外科手術における外科医の疲労を軽減する触覚フィードバックモーターを採用しています。使い捨てトロカーは環境目標に対応するため、植物由来またはリサイクル可能な素材へのシフトが続いています。メーカーはまた、器具の摩耗を予測して計画外のダウンタイムを制限するサービス分析をバンドル提供しています。

単回使用器具へのシフトは、吸引・灌流ラインおよびステープラーラインで急速に広まっています。病院は再処理コストが1品目あたり200米ドルを超える場合があると試算しているためです。スマートエネルギーデバイスには、狭いスペースでの安全性を向上させるために熱拡散を調節する組織接触センサーが搭載されるようになっています。プレミアムアクセサリーラインは、資本設備への価格圧力を緩和する継続的な収益を提供しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

用途別:婦人科手術が加速

一般外科は、胆嚢摘出術および逆流防止手術の高い件数により、2025年の腹腔鏡デバイス市場で最大の29.52%のシェアを占めました。しかし、婦人科はロボット子宮摘出術の採用拡大により、最高の8.05% CAGRを示しています。この軌跡により、2031年までに婦人科の腹腔鏡デバイス市場シェアは顕著に拡大するでしょう。

大腸・直腸外科および泌尿器科手術では、AI対応カメラが臨床医の重要視野の確保を一貫して支援し、術中損傷を大幅に削減しています。肥満の増加に伴い肥満外科の件数は着実に増加しており、ロボットプラットフォームが入院期間をさらに短縮しています。胸部外科および小児外科セグメントは規模が小さいものの、器具の小型化により勢いを増しています。

年齢層別:高齢者セグメントが急増

成人は2025年の腹腔鏡デバイス市場シェアの61.98%を占めましたが、高齢者コホートは7.95% CAGRで進展しており、2031年までに腹腔鏡デバイス市場規模を顕著に拡大させるでしょう。強化回復プログラムと洗練された麻酔プロトコルにより術後リスクが低下したことで、病院は高齢患者に対する低侵襲手術の適応を拡大しています。入院期間の短縮と基本機能への早期復帰により、腹腔鏡手術は高齢者における腫瘍、ヘルニア、胆嚢疾患への優先アプローチとなっています。

外科医は、開腹手術ではなく腹腔鏡手術で行われた場合、高齢患者における創傷合併症の減少と肺罹患率の低下を報告しており、医師の信頼を強化しています。デバイスメーカーは、長時間の腫瘍手術における手術室疲労を軽減するため、細いシャフト、穏やかなチッププロファイル、人間工学的ハンドルを特徴とする高齢者向け器具で対応しています。同時に、AI駆動のビジュアライゼーションプラットフォームが外科医の繊細な解剖のナビゲーションを支援し、精度を向上させ、開腹手術への転換率を低下させています。人口動態の勢いと実証された臨床的利益の組み合わせにより、高齢者セグメントは腹腔鏡デバイス市場全体における重要な長期成長エンジンとして位置づけられています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:ASCが病院の優位性に挑戦

病院は高度急性期および複数処置症例を担うことで2025年の世界収益の65.62%を維持しましたが、外来手術センター(ASC)は8.11% CAGRで拡大し、そのリードを着実に侵食すると予測されています。ケア環境全体で償還を均等化する支払者の取り組みと、同日退院に対する患者の需要が、胆嚢、ヘルニア、肥満外科手術を外来施設へと誘導しています。この移行により、2031年にかけてASCが獲得する腹腔鏡デバイス市場規模が拡大するでしょう。

ASC運営者は、迅速な症例回転と限られたフットプリント環境に最適化されたコンパクトタワー、モバイル気腹装置、シングルポート手首付き器具に投資しています。サービス契約にバンドルされた使い捨てトロカーおよびクリップアプライヤーキットは、在庫管理を簡素化しながら滅菌性を確保します。これは高件数外来ワークフローにとって重要な要件です。機器リースとオンサイトスタッフトレーニングを組み合わせるメーカーは、ロイヤルティを獲得し、新規センターの資本障壁を最小化します。脊椎および泌尿器科症例がさらに外来設定に移行するにつれ、ASCチャネルは戦略的重要性を増し、デバイスサプライヤーはこの急速に拡大する顧客セグメントに特化した製品ロードマップを策定するよう促されるでしょう。

地域分析

北米は2025年の世界収益の40.05%を支配し、密度の高い導入基盤と有利な償還制度に支えられています。米国の施設では、da Vinci 5の発売後、ロボット一般外科手術件数が二桁成長を記録しました。カナダの病院は州の資金調達スキームを通じてパフォーマンスを再現し、メキシコは越境医療観光客にサービスを提供するために民間セクターの採用を増加させています。

アジア太平洋は最速の8.22% CAGRを記録すると予測されています。中国の病院は大規模な整備を継続し、最近の国内承認を受けてコスト最適化されたロボットプラットフォームの国内生産を加速しています。日本と韓国はイメージング技術を活用して高解像度カメラスタックを輸出しています。インドの主要都市では堅調な需要が見られますが、資本制約により農村部での普及は依然として遅れています。タイとマレーシアの医療観光回廊が手術件数をさらに押し上げています。 欧州の成長は安定しており、国民健康保険と外科医トレーニングネットワークに支えられています。しかし、予算上限が北欧以外での広範なロボット導入を遅らせる可能性があります。域内イニシアチブは脱炭素化目標に沿った再使用可能器具の調達を促進しています。中東・アフリカでは、旗艦医療都市に投資する湾岸協力会議諸国での採用が増加しており、サハラ以南のアフリカはドナー資金による低侵襲外科プログラムに大きく依存しています。南米ではブラジルの民間保険会社とアルゼンチンの公共部門近代化を中心に緩やかな成長が見られます。

規制環境

米国では、腹腔鏡およびその隣接内視鏡器具は通常、クラスII医療機器向けの510(k)などのFDA審査経路を経て市場に投入され、品質適合は21 CFR要件に基づいて担保されている。2025年の注目すべき動きとして、FDAは腹腔鏡下消化器サイジング器具を特別管理付きのクラスIIに分類した(2025年8月)。これにより、特定の術式専用アクセサリーに関する管理事項が明確化され、臨床性能および表示に関する文書化の方向性が定まった。

グローバルメーカーは品質システムの調和や地域固有の技術要件にも対応している。FDAの品質マネジメントシステム規則(QMSR)は2026年2月に施行され、ISO 13485:2016を参照規格として組み込むことで、米国で販売される多国籍腹腔鏡ポートフォリオのQMS整合を後押しする。欧州では、EU医療機器規則(MDR)の下でアクセスが管理され、欧州委員会は通知機関調査(2026年5月のデータ収集サイクル)を通じて監視を行っている。中国では、内視鏡および腹腔鏡カテゴリーに関するNMPAの取り組みが活発化しており、2025年12月の最終機器ガイドライン公表、クラスIIおよびクラスIII両カテゴリーに影響する2026年ガイドライン改訂計画(2026年4月)、性能基準を強化した内視鏡撮像に関する登録指導ドラフト(2026年6月)、および2026年11月に施行される医療機器GMP更新が含まれ、撮像システム、アクセス機器、関連製造文書に関する適合対応の負担が増加している。

バリューチェーン分析

腹腔鏡器具のバリューチェーンは、トロカール、ハンドヘルド器具、カメラ部品、送気消耗品全般に使用される316L/304ステンレス鋼、チタン合金、光学部品、医療グレードポリマーなどの上流原材料から始まる。これらの材料はOEMの設計・製造工程(精密機械加工、成形、コーティング、組立、滅菌バリデーション、包装)に流れ、続いてISO 13485などの枠組みや生体適合性要件(一般にISO 10993および関連試験マトリクス)に沿った品質・規制文書化が行われ、これがサプライヤー認定、工程管理、変更管理の在り方を形づくる。

下流では、流通は通常、直接販売部隊やチャネルパートナーを通じて病院や外来手術センターに供給され、手術室関係者、価値分析委員会、調達部門が製品導入と標準化に影響を与える。購買判断は執刀医の好みや術式のワークフローに大きく左右され、一方で病院ネットワークや共同購買組織(GPO)を通じた契約は導入サイクルを短縮できる。運用上のボトルネックは、撮像機器やコネクテッド手術室スタック向けの電子部品や専門部品に集中しており、加えて関税に関連するコスト変動により、サプライヤーは重要なサブアセンブリの多様化やより現地化された調達へと移行している。

競合環境

業界の集中度は依然として分散しています。Intuitive Surgical、Medtronic、Johnson & Johnson MedTech、Strykerは相当規模の導入基盤を集合的に保有していますが、シングルポートロボットや手首付きハンドヘルドを投入する機動力のある新規参入者が既存企業のシェアを侵食しています。

新たなFDA所定変更管理経路の下で提供されるAIソフトウェアアップデートにより、プレミアムベンダーはハードウェアの交換なしに資産のライフサイクルを延長できます。イメージングプラットフォームと分析ダッシュボードを組み合わせる垂直統合トレンドが、病院の切り替えコストを高めています。

サプライチェーンの強靭化戦略により、メーカーは半導体のデュアルソーシングと地域組立ハブの設立を推進しています。持続可能性が競争の新たな次元を加えており、低プラスチックまたは再使用可能なポートフォリオを商業化する企業は環境連動型入札の対象となる可能性があります。グローバルOEMはまた、特定プラットフォームでの習熟度を認定する外科医トレーニングアカデミーを支援し、エコシステムをさらに定着させています。

腹腔鏡デバイス業界リーダー

Karl Storz GmbH & Co.KG

Olympus Corporation

Boston Scientific Corporation

Johnson & Johnson (Ethicon)

Medtronic plc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ロボット支援腹腔鏡手術とコネクテッド手術室エコシステムは、病院やASCが大規模なインフラ入れ替えなしにワークフロー改善を求める領域に空白地帯を生み出している。プラットフォームベンダーは、ハードウェアの更新だけでなく、ソフトウェアおよびエコシステム統合を通じて機能を拡張しており、これは管理下でのソフトウェア更新を許容する規制経路や、2026年2月に施行されたFDA QMSR(ISO 13485:2016整合)のような品質システムの収束によって支えられている。ロボットシステムの分野では、多専門領域での利用が実行可能な機会となっている。CMR Surgicalは、Versiusを用いて世界で45,000人を超える患者が治療を受けたと報告し、2025年12月のFDA承認を受けて2026年3月に米国展開を開始した。これは一般外科と婦人科の術式構成に対応できるシステムへの商業的な支持を示している。

欧州もまた、MDR要件を満たす新たなロボットおよび腹腔鏡プラットフォームにとって具体的な参入機会を提供している。Cornerstone Roboticsは、Sentire Surgical SystemについてMDRに基づくEU CEマーク認証を発表した(2026年5月)。これにより、臨床需要と調達精査の両立を図る病院向けに、MDR適合ロボット選択肢の裾野が広がった。同時に、より厳格な性能要件を満たす撮像・可視化スタックや、滅菌・再処理要件を維持しながら病院の持続可能性調達に適合する再利用可能あるいは低プラスチック使用の器具ポートフォリオにも機会が広がっている。これらの変化は、先進的な可視化技術、標準化された消耗品キット、トレーニング支援を組み合わせ、ASCなどの高スループット環境での導入を加速できるサプライヤーに有利に働く。

最近の業界動向

- 2026年5月:Cornerstone Roboticsは、Sentire Surgical SystemについてMDRに基づくEU CEマーク認証を発表し、MDR適合ロボット腹腔鏡プラットフォームのポートフォリオを拡大した。この承認により、MDR要件との調達・臨床整合が容易になり、欧州の病院での導入可能性が広がる。

- 2025年5月:MicroPortは、泌尿器科、一般外科、婦人科領域でToumai SP腹腔鏡ロボットのNMPA承認を取得した。この承認により、中国における単孔式ロボット腹腔鏡手術の対象導入基盤が拡大し、既存企業がポートフォリオとサービスモデルの現地化を進める圧力が高まる。

- 2024年10月:LivsMedは、5mm関節可動式腹腔鏡器具シリーズArtiSential 5を発売した。同製品はより小さなアクセスポートを通じたより複雑な低侵襲操作を可能にし、病院や高スループットセンター向けの高度なハンドヘルド器具プレミアム分野を強化する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、腹腔鏡(低侵襲)下腹部・骨盤部処置を実施するために使用される機器から得られる収益として定義され、アクセス、可視化、送気、剥離、閉創のためのシステムおよび器具、および医療提供者に販売される関連消耗品を含む。

対象範囲の除外事項:再生(リファービッシュ)機器の再販、単独サービス契約、および単独のロボットプラットフォームは市場規模から除外される。

セグメンテーション概要

- 製品別

- エネルギーデバイス

- 電気外科・バイポーラジェネレーター

- 超音波・RFエネルギーシステム

- 腹腔鏡

- ビデオ腹腔鏡(HD/4K/3D)

- 光ファイバー腹腔鏡

- 気腹・アクセスデバイス

- CO2気腹装置

- トロカーおよびカニューレ

- ハンドヘルド器具

- グラスパーおよびディセクター

- ハサミおよびシアー

- 吸引・灌流装置

- ロボット支援腹腔鏡システム

- アクセサリーおよび消耗品

- エネルギーデバイス

- 用途別

- 一般外科

- 肥満外科

- 婦人科手術

- 泌尿器科手術

- 大腸・直腸外科

- その他の用途

- 年齢層別

- 成人

- 小児

- 高齢者

- エンドユーザー別

- 病院

- 外来手術センター(ASC)

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクトップリサーチ

デスクトップリサーチは、腹腔鏡手術における機器のワークフローを把握し、収益として計上すべきもの、すべきでないものの明確なリストを構築するために用いられる。まず、世界保健機関、米国FDAの機器データベースおよび安全性に関する通知、米国メディケア・メディケイドサービスセンターの償還関連資料、OECDの医療統計などの公的医療統計や術式に関する背景情報から出発する。

その後、モデルへの入力データは、貿易方向の確認のための国連コムトレード、低侵襲手術の導入について記述する査読済み臨床学術誌、企業がどのように腹腔鏡関連カテゴリーへの関与を報告しているかを理解するための企業年次報告書や投資家向け資料など、より広範な公的資料によって補強される。必要に応じて、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、出荷レベルの輸出入データも用いて、カテゴリーの存在や時期の妥当性を検証した。ここに挙げたデスクリサーチのソースは例示にすぎず、データ収集、検証、明確化のために他の公的資料も併用した。

一次インタビューおよび調査

一次調査は、手術室で実際に購買・置換される製品と、再利用可能品と使い捨て品の組み合わせ変化に伴う価格変動の検証に重点を置いた。主要地域のメーカー、流通業者、病院調達担当者、臨床医と対話を行い、利用状況、更新サイクル、価格帯に関する前提を最終集計前に修正した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):16% | アジア太平洋:47% |

| ミドルティア:49% | 機能/部門リーダー:33% | 欧州・中東・アフリカ:30% |

| 小規模企業:17% | マネージャー:51% | 南北アメリカ:23% |

市場規模算定と予測

市場規模算定は、術式件数と診療形態の組み合わせを用いて腹腔鏡ツールキットの需要プールを再構築するトップダウン視点から始まり、それを術式当たりの標準消費量と平均販売価格帯を用いて収益に変換する。集計を実務的なものとするため、トロカール、ハンドヘルド器具、エネルギーデバイスの価格帯サンプル確認を含む選択的なボトムアップ推定によって結果を裏付ける。その後、サプライヤーおよび流通チャネルからのフィードバックを用いて過小計上を調整する。

モデルを動かす主要な入力要素には、専門領域別の低侵襲手術の導入状況、アクセス・閉創器具における使い捨て品と再利用品の比率、可視化・送気システムの更新サイクル、手術室当たりの標準的な器具セット、地域別の観察された価格推移および入札パターンが含まれる。予測は、軽度の多変量回帰で補強されたシナリオ分析を用いて行われ、術式成長、外来移行、病院の資本支出動向などの要因を併せて検証する。これらのシナリオは、一次調査回答者が今後数年間に見込む内容と整合させる。国別データが乏しい場合には、比較可能な一人当たり医療費や手術件数の密度などの代替指標でギャップを補完し、その後インタビューでこれらの前提を再確認する。

データ検証と更新サイクル

検証は段階的な三角測量によって行われ、最終数値は術式成長、病院の購買サイクル、機器カテゴリーの貿易方向確認など、複数の独立した指標との整合性を確認しなければならない。異常値は早期に特定され、その背後にある前提が再検討され、承認前に第二の分析者による確認が行われる。

本調査は年次で更新され、価格設定や導入パターンを変化させる重大な事象が発生した場合には中間改訂が行われる。提供前には、通貨換算のタイミング、価格帯の変動、術式成長に関する前提など主要な入力について最新の見直しを実施し、最新の見解がモデル出力に反映されるようにしている。

Mordor Intelligenceの腹腔鏡器具市場規模と他の公表推定値との比較

腹腔鏡器具に関する公表市場規模は、タイトルが似ていても必ずしも一致しない。これは、集計対象の製品や価格・通貨換算のタイミングが総額を変動させうるためである。差異はまた、調査が機器出荷量の代理指標に重きを置くか、術式ベースの消費ロジックに重きを置くかによっても生じる。

そのギャップは、再利用可能な資本機器と使い捨て品との間で価格がどのように更新されるか、また最終集計を確定する前に術式成長や更新サイクルへの検証が行われているかどうかによって説明されることが多い。平均販売価格の推移が年内の異なる時点で更新され、通貨のタイミングの扱いが異なる場合、実際の需要変化がなくても規模が変動することがある。この点において、Mordor Intelligenceで用いられる更新頻度と整合性チェックは、本市場の対象範囲を追跡可能な状態に保つのに役立っている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 9.29 B (2026) | |

| 業界出版社A | USD 9.00 B (2025) | より早い基準年を採用しており、隣接するロボット支援システムを混在させた広範な機器バスケットを含む可能性があり、再生品再販やサービス収益の除外に関する明確性が限られているため、総額が上振れする可能性がある。 |

| グローバル出版社B | USD 9.25 B (2025) | 異なる基準年で報告されており、機器種類全体にわたってより平坦な価格上昇経路を適用している可能性があり、カテゴリー別の更新サイクル確認と比較して資本機器の成長を過大評価する可能性がある。 |

これら3つの数値の差は、主に基準年の選択と、資本システムとアクセサリーの計上範囲の違い、さらに通貨および価格更新のタイミングによって説明される。対象範囲の境界を明確にし、術式に連動した需要指標に対して収益を検証することで、最終値は再検討・再現可能な入力データに対して追跡可能な状態を保っている。

レポートで回答される主要な質問

腹腔鏡デバイス市場の現在の価値はいくらですか?

市場は2026年に92億9,000万米ドル相当であり、2031年までに133億7,000万米ドルに達すると予測されています。

最大のシェアを持つ製品セグメントはどれですか?

エネルギーデバイスが2025年に27.12%の収益シェアでトップです。

最も急速に拡大している用途分野はどれですか?

婦人科手術は2031年にかけて8.05% CAGRで成長すると予測されています。

外来手術センターが将来の成長にとって重要な理由は何ですか?

ASCはより低コストで処置を提供し、患者の選好を引き付け、8.11% CAGRで拡大し、病院の優位性に挑戦するでしょう。

最も高い成長機会を提供する地域はどこですか?

アジア太平洋はインフラ投資と可処分所得の増加により8.22% CAGRを記録すると予想されています。

持続可能性はデバイス設計にどのような影響を与えていますか?

病院は再使用可能またはリサイクル可能な器具をますます選好しており、メーカーは感染管理要件を満たす低プラスチック代替品を投入するよう促されています。

最終更新日: