医療用チューブ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

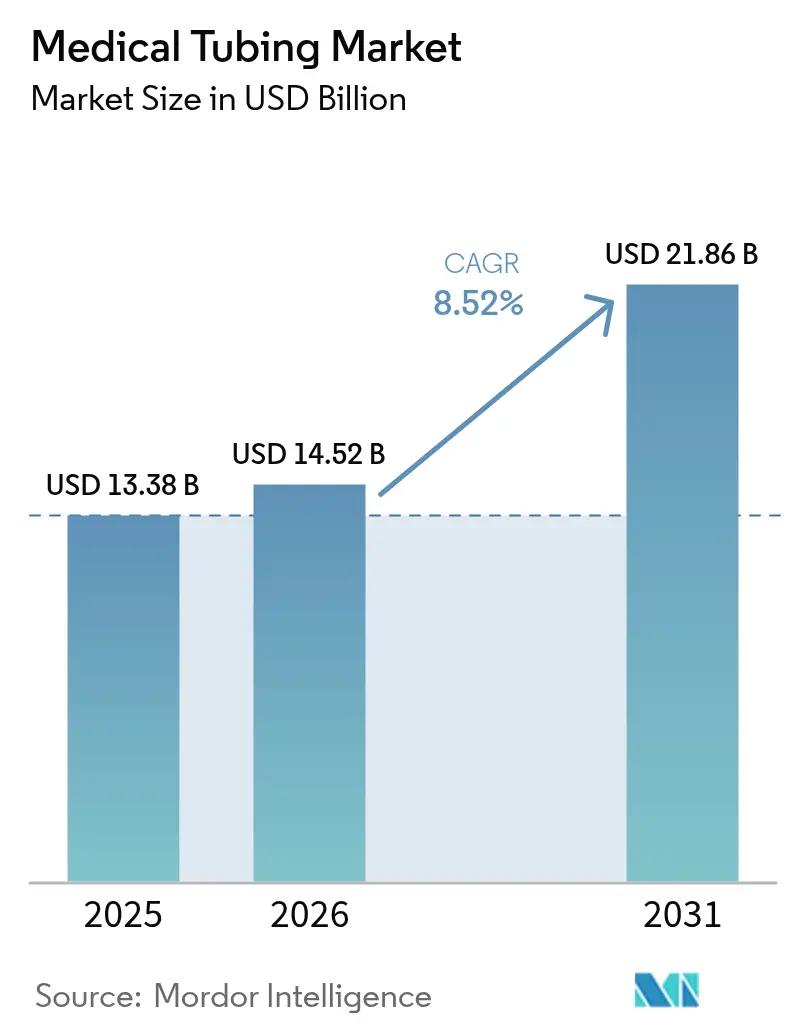

| 市場規模 (2026) | 14.52 十億米ドル |

| 市場規模 (2031) | 21.86 十億米ドル |

| 成長率 (2026 - 2031) | 8.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療用チューブ市場分析

医療用チューブ市場は2025年に133億8,000万米ドルと評価され、2026年の145億2,000万米ドルから2031年には218億6,000万米ドルへと成長すると予測されており、予測期間(2026年〜2031年)におけるCAGRは8.52%です。最小侵襲手術の強固な需要、在宅ケアの急速な拡大、そして従来の受動的な導管をアクティブなデータチャネルへと変換するスマートセンサーの統合が需要を押し上げています。プレミアム価格帯のスペシャルティポリマー、マイクロ押出技術、センサー対応設計が次の成長フェーズの中心を担う一方、病院は引き続き大量消費の中核を担っています。同時に、医療グレードPVCおよびシリコーンのサプライチェーンにおけるリスク露出と高まる環境規制が戦略的リスクをもたらしており、生産者はこれらに適切に対処する必要があります。中堅企業が押出能力と規制上の専門知識を確保するためにM&Aを推進するにつれ、競争の激化が見込まれます。

主要レポートの要点

- 用途別では、薬物送達システムが2025年に29.31%の収益シェアを獲得してトップとなり、煙排出・吸引チューブは2031年にかけて11.45%のCAGRで成長しています。

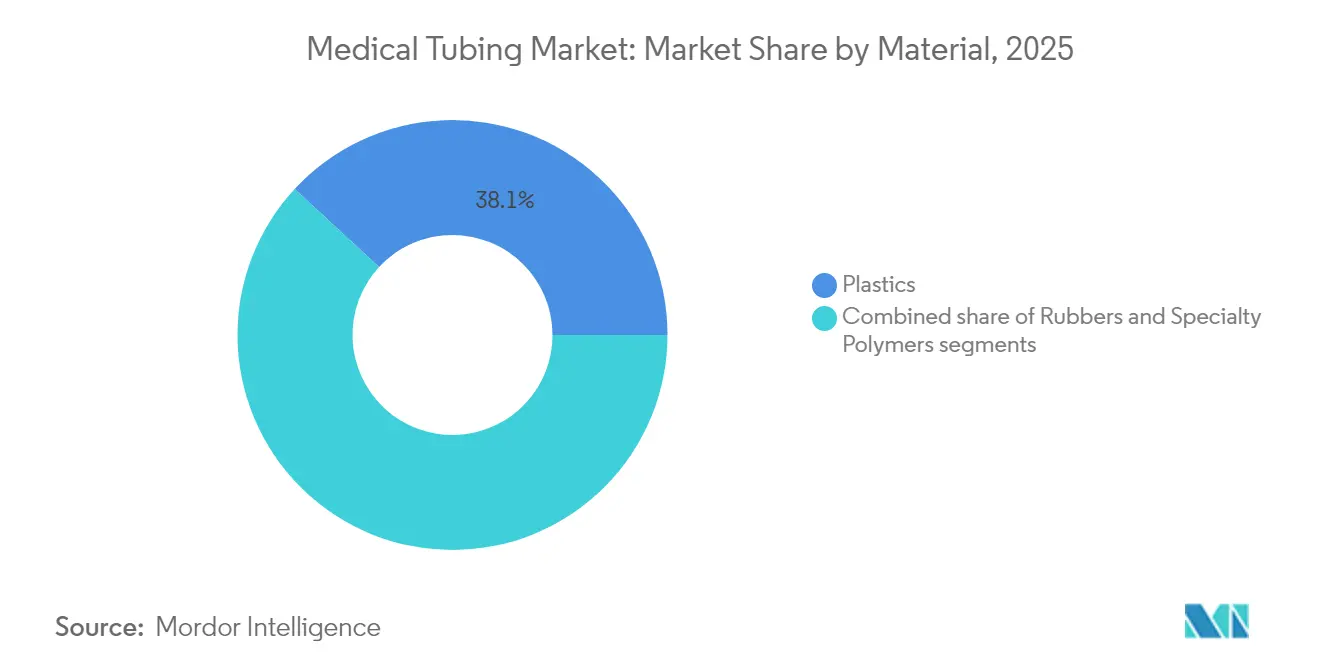

- 素材別では、プラスチックが2025年の医療用チューブ市場シェアの38.12%を占め、スペシャルティポリマーは2026年〜2031年にかけて10.18%のCAGRで拡大する見込みです。

- 構造別では、シングルルーメン製品が2025年の医療用チューブ市場規模の40.92%のシェアを保持しており、マイクロ押出チューブは2031年まで最速の11.02%のCAGRを示しています。

- 製造プロセス別では、シングルスクリュー押出が2025年の医療用チューブ市場規模の48.05%のシェアを確保し、マイクロ押出は10.51%のCAGRで推移する見通しです。

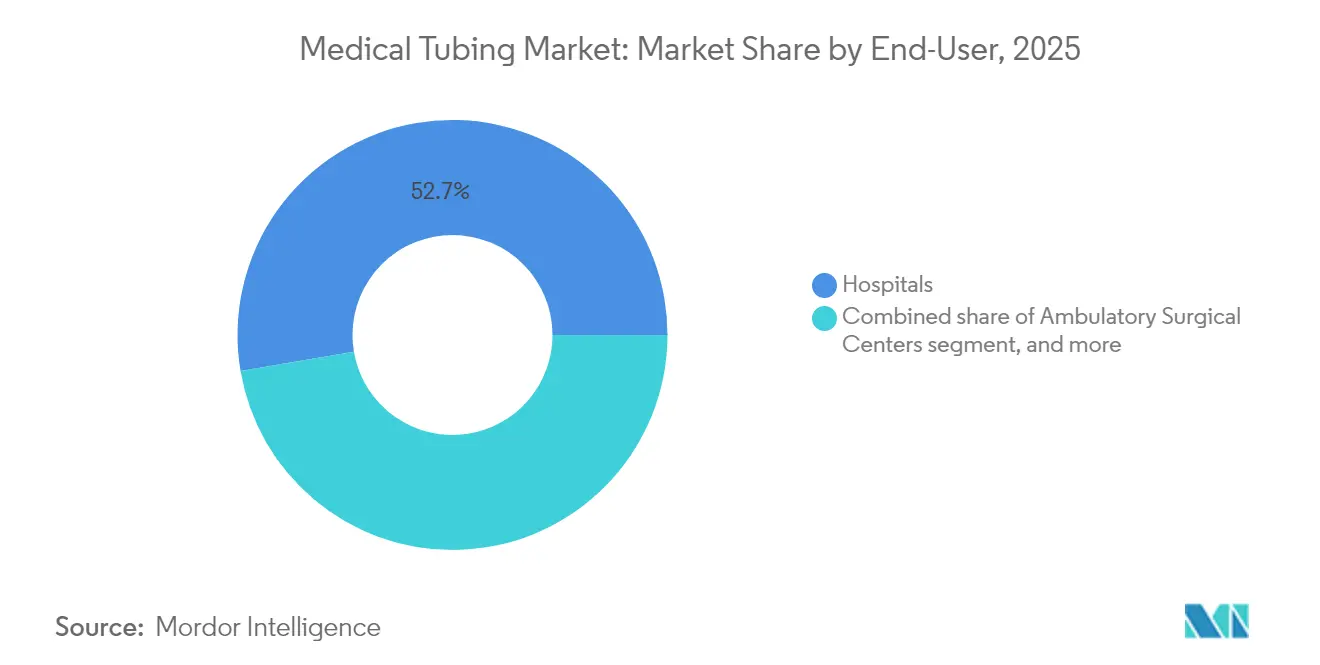

- エンドユーザー別では、病院が2025年に52.68%の収益を保持していますが、在宅ケア環境は11.24%のCAGRで急成長しています。

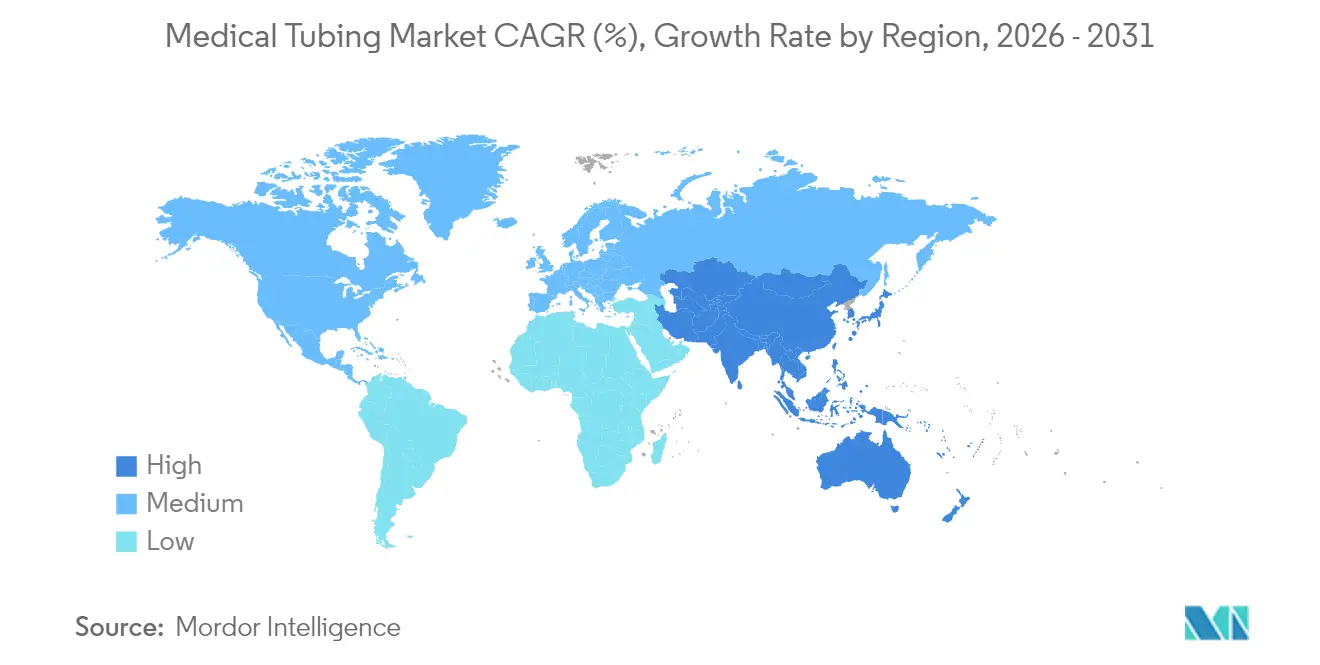

- 地域別では、北米が2025年の医療用チューブ市場シェアの41.02%を占め、アジア太平洋は2031年にかけて9.38%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の医療用チューブ市場のトレンドと考察

ドライバーインパクト分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的な医療費支出の拡大 | +1.8% | 世界全体、北米およびアジア太平洋で最も顕著 | 中期(2〜4年) |

| 慢性疾患および加齢関連疾患の罹患率上昇 | +2.1% | 世界中の成熟経済国 | 長期(4年以上) |

| 最小侵襲治療手術に対する需要の増大 | +1.5% | 北米・欧州がリード、アジア太平洋が追随 | 中期(2〜4年) |

| 感染予防のための使い捨て医療機器の採用拡大 | +1.3% | 世界全体、COVID後に加速 | 短期(2年以内) |

| 医療用ポリマーおよび押出技術の継続的な進歩 | +1.0% | 北米・欧州の研究開発ハブ | 長期(4年以上) |

| 在宅および診療拠点ケアモダリティの新興 | +0.9% | 当初は先進市場、その後世界的に拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患および加齢関連疾患の罹患率上昇

疾病管理予防センター(CDC)のデータによると、米国成人の76.4%が少なくとも1つの慢性疾患を抱えています[1]疾病管理予防センター、「慢性疾患指標」、cdc.gov。透析、心血管インターベンション、持続的薬物注入などの長期療法は、体内または在宅での長期使用に耐えられる信頼性の高いチューブに依存しています。高齢化社会の進展が在宅治療の需要を増幅させており、可聴アラームおよびキンク耐性ルーメンを備えた使いやすいセットの需要が生まれています。心血管疾患の増加は、パルス電場アブレーションおよび経カテーテル弁置換術向けに設計された高度なカテーテルチューブの採用を促進しています。使い捨てラインは頻繁な輸液シナリオにおける感染リスクを最小化することで、免疫不全患者を保護します。

最小侵襲治療手術に対する需要の増大

インターベンショナルラジオロジー単独で2029年までに430億米ドルを超えると予測されており、高いねじり安定性を持つ超スリムなカテーテルが必要とされています[2]Frontiers in Radiology、「インターベンショナルラジオロジー機器の市場展望」、frontiersin.org。熱延伸ポリマーファイバーは現在、電離放射線を回避するMRIガイド下治療を可能にしており、非強磁性素材と厳密な公差に向けた設計目標のシフトが進んでいます[3]arXiv、「MRIガイド下インターベンションのための熱延伸ファイバー」、arxiv.org。Medtronicなどのデバイスリーダーはモディファイドダイヤモンドフレームを採用し、経カテーテル弁展開時のアクセスを改善しています。チップジオメトリの革新により吸引とステント送達がさらに洗練され、これらすべてが精密マイクロ押出の需要を高めています。

感染予防のための使い捨て医療機器の採用拡大

パンデミック後のプロトコルが、中心静脈、経腸、吸引ラインにわたる単回使用の優先を確立しています。病院は使い捨て製品が滅菌作業、設備の減価償却費、および訴訟リスクを相殺すると計算しています。抗菌コーティングおよび低タンパク結合素材はバイオフィルムの増殖を抑制し、更新されたFDA(米国食品医薬品局)ガイダンスは生体適合性試験スイートを明確化し、承認を迅速化しています。簡素化されたサプライチェーンは、再処理の複雑さを削減しようとする調達チームにさらに魅力的です。

医療用ポリマーおよび押出技術の継続的な進歩

AIアシスト型押出4.0プラットフォームはリアルタイムで肉厚を監視し、スクラップを削減するとともに±2µmの公差で0.1mm未満の内径を実現しています。ホットメルト法は薬物溶解性を改善した連続製薬チューブ生産をサポートします。超ポリイミドなどのスペシャルティグレードは、電気外科および神経血管デバイス向けに耐熱・耐薬品性能範囲を拡大します。バイオサーキュラーポリアミド11はISO 10993の要件を満たしながら炭素フットプリントを削減します。

制約要因インパクト分析*

| 制約要因インパクト分析 | CAGR予測への影響(%)(概算) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格な規制遵守および検証要件 | −1.2% | 北米・欧州 | 長期(4年以上) |

| 医療グレード押出設備への高い設備投資 | −0.8% | アジア太平洋および北米の主要製造ハブ | 中期(2〜4年) |

| 医療グレードポリマーのサプライチェーン脆弱性 | −0.7% | 世界全体、輸入依存地域で最も深刻 | 短期〜中期(4年以内) |

| PVCおよびシリコーン使用に対する環境サステナビリティへの圧力 | −0.6% | 欧州がリード、規制は世界的に拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な規制遵守および検証要件

メーカーはFDAの改正規制に基づき、2026年2月までにISO 13485:2016に品質システムを適合させる必要があります。更新されたガイダンスは徹底した化学的特性評価を要求しており、抽出物・浸出物試験を数カ月に及ぶプロジェクトへと押し上げ、研究開発サイクルを長期化させています。欧州では、MDR、REACH、RoHSの各層が文書化作業を増大させており、特に安定剤を含むPVCラインに対して顕著です。PFASに対する新たな規制強化はフルオロポリマーユーザーに不確実性を与え、パイプラインの監査と潜在的な素材変更を余儀なくさせています。高い使用料が間接費を増大させ、社内規制チームを持たない中小企業は利益率の圧迫または市場撤退の判断を迫られています。

医療グレード押出設備への高い設備投資

クリーンルームスペース、レーザーマイクロメーター、多層ダイ、リアルタイムSPCシステムが初期予算を数千万米ドル規模まで押し上げます。為替変動と上昇する金利費用がROIモデルをさらに圧迫します。アジアのクラスターは労働力節約によってコストを一部緩和できますが、しばしば西側のコンサルタントを招聘する厳格なプロセス検証が求められます。資本投資の障壁は、グリーンフィールドリスクなしに市場参入を求める多角化コングロマリットによるジョイントベンチャーまたは完全買収を促進します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:スペシャルティポリマーがイノベーションを牽引

プラスチックは、成熟したサプライチェーンと競争力のあるコスト構造により、2025年の医療用チューブ市場で38.12%のシェアを維持しました。しかしスペシャルティポリマーは、複雑な心血管、神経血管、薬物送達デバイスが優れた潤滑性、キンク耐性、生体不活性を必要とするため、10.18%のCAGRで拡大しています。サステナビリティをめぐる議論は、DEHP可塑剤を含まない同等の透明性と柔軟性を提供するTPEへの従来型PVCの代替を加速させています。超ポリイミド、PEBAX、バイオサーキュラーPA11は現在、プレミアムカテーテルアセンブリの主流となっています。ISO 13485準拠の条件でこれらの樹脂をスケールアップできるサプライヤーは価格決定力を獲得します。PFASに関する規制上の精査は、高圧血管造影ラインにおけるフッ素フリー代替品への早期移行を促進しています。

ポリマーイノベーションはリサイクル義務にも応えており、高度な解重合研究が閉ループ医療PVC回収を目指しています。スペシャルティエラストマーはより高い平均販売価格を要求しますが、デバイス故障の減少によりライフサイクルを通じてコスト中立であることが証明されています。素材データシートには現在、病院のサステナビリティ担当者が入札審査時に確認するエンボディドカーボン指標が含まれています。その結果、スペシャルティポリマーに帰属する医療用チューブ市場規模は2031年を通じて絶対的な成長を牽引すると予測されています。

注記: 各セグメントのシェアはレポート購入後に閲覧可能

用途別:薬物送達システムが市場をリード

薬物送達システムは2025年収益の29.31%を占め、精密投与および輸液精度においてチューブが中心的な役割を果たしていることを示しています。化学療法、生物学的製剤、長時間作用型注射剤は化合物の完全性を維持するために厳密な内径公差と低抽出物を必要とします。11.45%のCAGRで成長する煙排出・吸引ラインは、手術室における空中浮遊微粒子の危険性に対する外科医の意識が高まっていることを反映しています。カテーテルベースの心血管治療は依然として基盤ですが、蛍光透視時間と放射線量を削減する次世代デバイスを求める病院によって製品ライフサイクルが短縮しています。

透析および長時間点滴療法は、一晩使用に安全なキンク耐性シリコーンフリーラインの需要を促進しています。経腸栄養セットは誤接続を防ぐための抗菌層とRFIDタグを搭載しています。ペリスタルティックポンプの需要は、ラボオートメーションの拡大に伴い安定しています。3Dプリントによる患者適合型気道ステントは付加製造チューブの初期臨床採用を示しており、より広いカスタマイズの可能性を示唆しています。これらのダイナミクスが相まって薬物送達のリーダーシップを確固たるものにし、医療用チューブ市場の総合価値を高める高成長ニッチを実現しています。

構造別:マイクロ押出ソリューションが勢いを増す

シングルルーメン形式は依然として医療用チューブ市場規模の40.92%を占めており、汎用流体移送ニーズを低コストで満たしています。しかしマイクロ押出チューブは年間11.02%の成長で拡大しており、0.1mm未満の内径が神経血管ガイドワイヤーおよび小児科的インターベンションを可能にするイノベーションフロンティアを体現しています。多層設計は潤滑性の高い内部コアとトルク安定性の高い外部を組み合わせ、プロファイルを上げることなくプッシャビリティを最適化します。編み込み補強材は断面の薄さを維持しながら高圧血管造影のバースト強度を提供します。

センサー統合スマートチューブはマイクロ電極と光ファイバー素子を埋め込み、流量と温度データを臨床医にストリーミングします。共押出は二次コーティングなしに蛍光透視下での視認性のための放射線不透過ストライプを可能にします。同心度3%未満の変動をマスターしたメーカーはトラッカビリティを向上させ、臨床上の摩擦を低減します。これらの進歩は、医療用チューブ市場における重要な価格決定レバーとして構造的差別化を位置付けます。

エンドユーザー別:在宅ケア設定が急速な拡大を示す

病院は2025年の収益の52.68%を保持しており、バルク使い捨て品および高度手術キットに対する安定した基本需要を反映しています。しかし在宅ケア環境は、支払者が入院期間の短縮にインセンティブを与えるにつれて11.24%のCAGRで推移しています。セルラーゲートウェイを備えた遠隔モニタリングデバイスは、閉塞時にアラームを起動する漏れのないチューブに依存しており、患者が透析または薬物注入を自立して管理できるよう支援しています。外来手術センターは症例間のターンオーバー時間を最小化するためにクイックコネクトチューブを求めています。

診断検査室は検査の完全性を守るために耐薬品性と低吸着性を優先します。医療統合の進展は交渉力をサプライヤーの環境プロファイルを審査する統合デリバリーネットワークへとシフトさせています。電子添付文書(e-IFU)準拠とサステナブルパッケージングを認証できるチューブメーカーは、調達チームが単価を超えた評価基準を拡大する中で優位性を獲得します。

注記: 各セグメントのシェアはレポート購入後に閲覧可能

製造プロセス別:マイクロ押出技術が進化

シングルスクリュー押出は高いスループットと低い工具コストのおかげで2025年に48.05%のシェアを維持しました。マイクロ押出は年間10.51%の成長で、神経血管カテーテルで使用される超小型ルーメンおよびマルチデュロメータプロファイルへの高まる需要を満たしています。ツインスクリューラインは多層製品に不可欠な、顔料および放射線不透過充填剤の正確な分散を実現します。AIによる押出4.0プラットフォームはダイスウェルをリアルタイムで補正するクローズドループレーザーゲージを展開し、CpK改善値を1.67以上に引き上げます。

付加製造は迅速なプロトタイプと限定生産のニッチアイテムを提供し、コンセプトから臨床までのサイクルを数カ月短縮します。製薬チューブにおける連続ホットメルト押出は生産チェーンから溶剤を排除し、ますます厳格化する環境規範を満たしています。これらのプロセスへの投資はサプライの継続性を強化し、医療用チューブ市場内での生産者の差別化を図ります。

地域分析

北米は2025年収益の41.02%を維持しており、高い一人当たり医療費支出、成熟したデバイス製造基盤、および高度なカテーテルシステムを評価する償還環境が成長を牽引しています。米国の病院は電子医療記録とシームレスに連携するセンサー対応ラインの世界的採用をリードしており、カナダの国民皆保険制度は安定した基本需要を支えています。北米における医療用チューブ市場規模は、集中したR&Dクラスターと産学の緊密な連携による商業化加速からも恩恵を受けています。

アジア太平洋は2031年にかけて9.38%のCAGRで最も急成長する地域を示しています。中国とインドは広大な人口基盤、慢性疾患の罹患率、および多国籍企業のジョイントベンチャーによって支援された国内生産の拡大によって成長を主導しています。Lubrizolのチェンナイ近郊への3億5,000万米ドルの投資は、地元OEMのリードタイムを短縮する地域押出能力に向けられた流入資本を示す典型例です。ASEANの6億2,000万人の住民と調和した規制業務分担は、従来の西洋需要を超えた多様化を望むサプライヤーをさらに引き付けています。

欧州はMDRの下での規制調和と医療用リサイクルポリマーへの強力な推進によって緩やかな成長を維持しています。ドイツが製造の中核を担い、北欧のイノベーションは病院のサステナビリティ目標に対応した低炭素素材に注力しています。2030年リサイクル可能性目標を定めるEU包装・包装廃棄物規制は、バイオサーキュラー樹脂と閉ループ設計へのシフトを加速させています。英国の認証経路に影響を与えるブレグジット関連の複雑さがある中でも、地域全体の進展は安定しています。

規制環境

米国では、医療用チューブサプライヤーはFDAの監督下で、機器分類および品質システムの遵守にわたって事業を行っています。重要なコンプライアンスの転換点は、2026年2月に発効する21 CFR Part 820の品質マネジメントシステム規則(QMSR)であり、これによりFDAの品質要求はISO 13485:2016と整合し、外部委託される押出成形、仕上げ、組立に対するサプライヤー管理、バリデーション、文書化の要件が厳格化されます。製品固有の分類も、汎用チューブの流通経路を左右しており、例えば21 CFR 868.5975に基づく人工呼吸器用チューブは、市販前届出が免除されるクラスI医療機器とされています。

欧州では、医療機器で使用されるチューブは、EU医療機器規則(MDR)(規則(EU)2017/745)の適合性評価義務と、欧州連合官報(OJEU)に紐づく発展途上の規格枠組みによって規制されています。2026年6月、欧州委員会はMDRおよびIVDRの整合規格リストを更新する実施決定(EU)2026/1231号および2026/1313号を公表し、これは製造業者が設計、試験、文書化に関する適合性推定をどのように証明するかに影響を与えます。コンポーネントレベルでの標準化更新も継続しており、例えばCENは2026年5月に呼吸療法用チューブおよびコネクタに関するEN ISO 17256:2026を発行し、麻酔および呼吸器用途向けのより明確な技術基準の整備を後押ししています。

バリューチェーン分析

医療用チューブのバリューチェーンは、医療グレードのポリマーおよび添加剤原料(PVC、シリコーン、TPE、ポリオレフィン、およびPEEKやPTFEなどの高機能材料)に加え、放射線不透過性充填剤、着色剤、潤滑性やバイオフィルム耐性に影響するコーティング化学品から始まります。これらの材料はコンパウンダーおよび精密押出成形業者に供給され、樹脂を単一ルーメン、多層、補強、およびマイクロ押出プロファイルに変換した後、クリーンルームでの切断、接合、先端形成、編組、コーティング、セットおよびサブアセンブリへの組立といった二次工程を経ます。品質および生体適合性試験(一般的にISO 10993に準拠)および材料適格性評価(特定のプラスチックに対するUSPクラスVIを含む)は、受入検査、工程内管理、最終出荷判定に組み込まれています。

中流の参加者には、垂直統合されたチューブおよびコンポーネント専門企業(例えばSaint-Gobain、Freudenberg Medical、Zeus Industrial Products、Nordson Medical)が含まれ、これらはコンパウンディング、押出成形、仕上げを一体的に行い、検証済みでトレーサブルな部品を機器OEMに供給しています。下流では、流通業者およびカタログサプライヤー(AvantorやQosinaなど)が試作品や小ロット需要を支え、主要な機器メーカー(Medtronic、Boston Scientific、Abbottなど)はチューブをカテーテル、薬物送達、輸液システムに組み込んでいます。ボトルネックは通常、特殊樹脂の入手可能性、クリーンルームの処理能力、バリデーション対応力に集中しており、材料の変更があると再認証が必要となり、サプライチェーン全体でリードタイムが延びる可能性があります。

競合状況

市場は上位の多国籍企業が垂直統合とプロセス自動化を推進する一方、数百の地域押出専門企業が地元OEMにサービスを提供するという中程度の分散状態を示しています。Saint-Gobainはシリコーン成形の深さと独自のPEBAXブレンドを活用し、高性能神経血管カテーテルを供給しています。W. L. Gore & AssociatesはePTFEベースのグラフトを展開し、複雑な大動脈修復のリーダーシップを強化する同社のEXCLUDER TAMBEシステムでFDAブレークスルーステータスを取得しました。Freudenbergはゴールウェイに新工場を拡張し、100名の雇用を創出してバルーンカテーテル能力を拡大しました。

M&A活動が業界を再編しています。IntegerはPulse Technologiesを1億4,000万米ドルで買収してレーザー加工の専門知識を確保し、MMTはGenX Medicalを追加してマイクロ押出のリーチを深めました。こうした取引は規制ファイル、知的財産、設備を束ねることで、より広範な顧客ロックインを実現します。同時に、AIによる押出4.0と抗菌コーティング知的財産が高付加価値の提案における差別化要素となっています。

ホワイトスペース機会としては、センサー統合スマートチューブ、患者特異的気道ガイドのための付加製造、PFASフリー高圧ラインが挙げられます。リサイクル可能なフォーミュレーションをマスターし、炭素削減を文書化できるサプライヤーは病院のサステナビリティスコアカードへの参入を勝ち取ります。樹脂コンパウンディング、クリーンルーム押出、チップ形成、最終アセンブリを統合した垂直統合はリードタイムを短縮し、医療用チューブ市場内のフルサービスプロバイダーの戦略的優位性を確固たるものにします。

医療用チューブ業界のリーダー企業

Saint-Gobain

Freudenberg Medical

W. L. Gore & Associates, Inc.

The Lubrizol Corporation

Raumedic AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

PFASに対する規制の厳格化が各法域で進む中、フッ素ポリマー依存型設計からの材料代替が、カテーテルライナーおよび潤滑性内層において新たな空白領域を生み出しています。2026年には、複数の指名サプライヤーがカテーテル製造向けのPFASフリー代替品を商業化しました。例えばAvientは2026年1月にGlideTech Formulationsを、Zeusは2026年3月にPFX FlexをフィルムキャストPTFEの代替として発表しています。これらの製品発売は、送達性、接着強度、滅菌適合性を維持しながら規制および責任リスクの露出を低減するOEMの再設計プログラムを後押しし、特殊ポリマーおよび共押出構造の対象機会を拡大しています。

OEMが品質システム要件の厳格化の下で供給リスクおよび監査要件を再調整する中、生産能力の現地化とISO 13485準拠の製造拠点の整備も新たな機会分野となっています。2026年7月、LubrizolとPolyhoseは、神経血管系および心血管系機器向けの精密押出チューブに特化したISO 13485認証取得の医療用チューブ製造施設をチェンナイに開設し、アジア太平洋地域の機器製造拠点向けの地域内対応力を強化しました。プレミアムシリコーンおよびバイオファーマ向けチューブの需要も、無菌性および単回使用ワークフローの動向に影響を受けています。これはFreudenberg Medicalが2026年4月にカイザースラウテルンで無菌単回使用アセンブリ向けのISOクラス5対応CleanAssureクリーンルームを開設したことにも裏付けられており、汎用押出成形にとどまらず、検証済みチューブアセンブリおよび高付加価値の仕上げサービスへの需要を高めています。

最近の業界動向

- 2026年7月:LubrizolとPolyhoseは、インド・チェンナイに神経血管系および心血管系機器向けの精密押出チューブに特化した、新たなISO 13485認証取得の医療用チューブ製造施設を開設しました。追加された地域内生産能力は、アジア太平洋地域のOEMプログラムのリードタイム短縮を支援し、複雑なカテーテル用途向けの現地供給選択肢を強化します。

- 2025年10月:Freudenberg Medicalは、低侵襲医療機器向けの高精度マイクロチューブを専門とする日本の製造業者Fuji Seikoを買収しました。この買収により、Freudenbergのマイクロチューブに関する能力が拡大するとともに、高度なカテーテルおよび機器プラットフォームに供給する重要なアジアの供給拠点における製造フットプリントが拡大しました。

- 2024年12月:Abbottは、送達経路内のチューブを含む専用送達コンポーネントに依存する、治験用AVEIR伝導システムを用いた初のリードレス左脚ブロック起搏術を完了しました。リードレスペーシング手技の進展により、電気生理学ワークフローにおける精密でキンク耐性のある送達用およびカテーテル用チューブの要件が高まっています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、医療用チューブ市場は、医療およびバイオファーマ分野において、使い捨ておよび耐久使用の両ケースにわたり、体液、気体、または器具の移送に使用されるチューブおよびチューブアセンブリから得られる収益と定義されます。

対象範囲の除外事項:非医療用の産業用チューブ、一般的な包装フィルム、およびチューブが販売価格の重要な部分を占めない単独の機器は除外されます。

セグメンテーション概要

- 素材別

- プラスチック

- ゴム

- スペシャルティポリマー

- 用途別

- バルク使い捨てチューブ

- 薬物送達システム

- カテーテル・カニューラ

- 透析・点滴静注

- ペリスタルティックポンプチューブ

- ガス供給・換気チューブ

- 煙排出・吸引チューブ

- 経腸・経管栄養チューブ

- 構造別

- シングルルーメン

- 共押出・多層

- マルチルーメン

- 編み込み・強化

- マイクロ押出

- センサー統合(スマート)

- エンドユーザー別

- 病院

- 外来手術センター

- 診断検査室

- 在宅ケア設定

- 製造プロセス別

- シングルスクリュー押出

- ツインスクリュー押出

- マイクロ押出

- 3Dプリンティング・付加製造

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力理事会(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、チューブ需要に影響を与える処置件数、機器の利用パターン、規制環境に関するファクトベースの構築から開始しました。前提条件を裏付けるために、米国FDA、米国疾病予防管理センター(CDC)、世界保健機関(WHO)、世界銀行、および材料や国境を越えた流通に関連する場合には米国国際貿易委員会(USITC)のデータおよび出版物などの公開情報源を利用しました。

これらのシグナルを市場モデルに変換するため、企業の年次報告書、投資家向けプレゼンテーション、製品カタログ、信頼できる報道も確認し、マルチルーメン、共押出、特殊ポリマーチューブなどの製品構成変化の手がかりを得ました。特許データベースを確認してイノベーションの集中領域を特定し、輸出入の出荷レベルデータベースを選択的に利用して主要な貿易経路および単位価値の動向を裏付け確認しました。上記のソースはあくまで例示であり、データ収集、相互確認、明確化のために他の多くの参考資料も使用されました。

一次インタビューおよび調査

一次調査は、公開データセットでは明確に把握できない価格設定ロジック、材料代替の傾向、地域別の需要要因を検証することに重点を置きました。チューブメーカー、受託製造業者、流通業者、および最終用途分野の調達・エンジニアリング関係者にヒアリングを行いました。目的は、材料構成(例えば特殊ポリマー)が完成品チューブの平均販売価格(ASP)にどのように反映されるか、また需要が主要地域間でどのように異なるかを確認することでした。

一次調査の現地インタビュー回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):13% | アジア太平洋:45% |

| ミドルティア:51% | 機能・部門リーダー:42% | 欧州・中東・アフリカ:36% |

| 小規模プレーヤー:14% | マネージャー:45% | アメリカ大陸:19% |

市場規模算定および予測

市場規模算定は、トップダウンとボトムアップの組み合わせを用いて構築されました。トップダウン側では、主要なチューブ消費用途にわたる医療機器の生産量と使用強度から需要を再構築し、それを各地域に展開しました。需要プールを構築した後、材料と構造ごとに適合する価格帯を適用し、それを金額に換算しました。

検証面では、サンプルサプライヤーの収益マッピング、大量消費される使い捨てチューブのチャネル確認、いくつかの高使用量用途におけるASP×数量のスポットテストなど、選択的なボトムアップ確認を実施しました。このモデルは、低侵襲処置の増加、輸液・点滴療法の利用状況、カテーテル挿入件数、在宅ケアの普及、および完成品チューブのASPに影響を与える樹脂や特殊ポリマーの価格動向など、実践的なインプットに基づいています。予測にあたっては、シナリオ分析を用いることで、特殊チューブの採用、償還制度に連動した処置件数の変動、材料供給制約について、コアモデルを損なうことなく柔軟に調整できるようにしました。ボトムアップ確認でギャップが生じた場合には、範囲を設定した上で、インタビューでのフィードバックおよび地域間の整合性テストを用いて絞り込みました。

データ検証および更新サイクル

合計値は、処置件数の傾向、機器出荷動向、貿易単位価値といった独立したシグナルと照合され、出力結果が現実的であることを確認しました。異常値にはフラグが付けられ、前提条件が見直され、承認前に第二段階のアナリストレビューを実施して、計算誤りや二重計上を排除しました。

本レポートは年次サイクルで更新され、主要な規制変更、大規模な生産能力の増強、樹脂価格の急激な変動など、重大な事象が発生した場合には中間的な確認が実施されます。納品前には、最終的な見直しが行われ、数値がその時点で入手可能な最新情報を反映するようにしています。

Mordor Intelligenceの医療用チューブ市場規模と他の公表推計値との比較

公表されている医療用チューブの市場価値が一致しないことは珍しくありません。これは、対象範囲の境界やASPの扱い方が発行元によって異なるためであり、特に製品構成が特殊ポリマーやより高付加価値な構造へとシフトしている場合に顕著です。差異は、地域をどのようにUSDに換算するか、また基準年としてどの年を扱うかによっても生じます。

更新に起因する差異は一般的であり、新しい価格帯、四半期ごとの通貨タイミング、直近の処置件数の正規化が、長期トレンドよりも当年値に大きな影響を与える場合があります。これらの更新確認は、Mordor Intelligenceが公表する数値に組み込まれています。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 13.38億米ドル(2025年) | |

| 業界誌A | 14.23億米ドル(2025年) | この推計は、より急速な短期成長ステップとより広範な価格上昇を前提としているとみられ、特殊チューブのASP上昇が全用途に一律に適用されると、2025年の価値を押し上げる可能性があります。 |

| 業界情報誌B | 12.53億米ドル(2025年) | この数値は、より限定的な対象範囲に沿ったものであり、より保守的なASP帯、または早期の年の通貨換算タイミングを適用している可能性があります。これにより、数量の傾向が同様であっても、USD総額が押し下げられることがあります。 |

これら3つの数値の差異は、主に価格の更新速度、特殊構成の拡大の想定の積極性、および地域集計における通貨タイミングの扱い方によって説明されます。インプットを観測可能な需要シグナルに紐づけ、合計値を確定する前に価格前提を再確認することで、結果として得られる市場価値は、意思決定において追跡可能かつ再現可能なものとなります。

レポートで回答される主要な質問

2031年における医療用チューブ市場の予測値はいくらですか?

市場は2031年までに218億6,000万米ドルに達すると予測されています。

現在最も収益をリードしている用途は何ですか?

薬物送達システムが2025年に最大の29.31%のシェアを獲得しました。

最も成長が速い地域はどこですか?

アジア太平洋が2031年にかけて最速の9.38%のCAGRを示しています。

スペシャルティポリマーが注目を集めている理由は何ですか?

高度なカテーテルシステムで評価される優れたキンク耐性、潤滑性、サステナビリティ認証を提供しているためです。

規制は素材選択にどのような影響を与えていますか?

FDAおよびEUの厳格化規則とPFAS制限が、メーカーをフッ素フリーおよびリサイクル可能な代替品へと向かわせています。

最も急速に拡大している製造技術は何ですか?

マイクロ押出は、最小侵襲デバイスで使用される超小型・多層チューブへの需要を背景に、10.51%のCAGRで成長しています。

最終更新日: