ホロー・ファイバー・ろ過市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

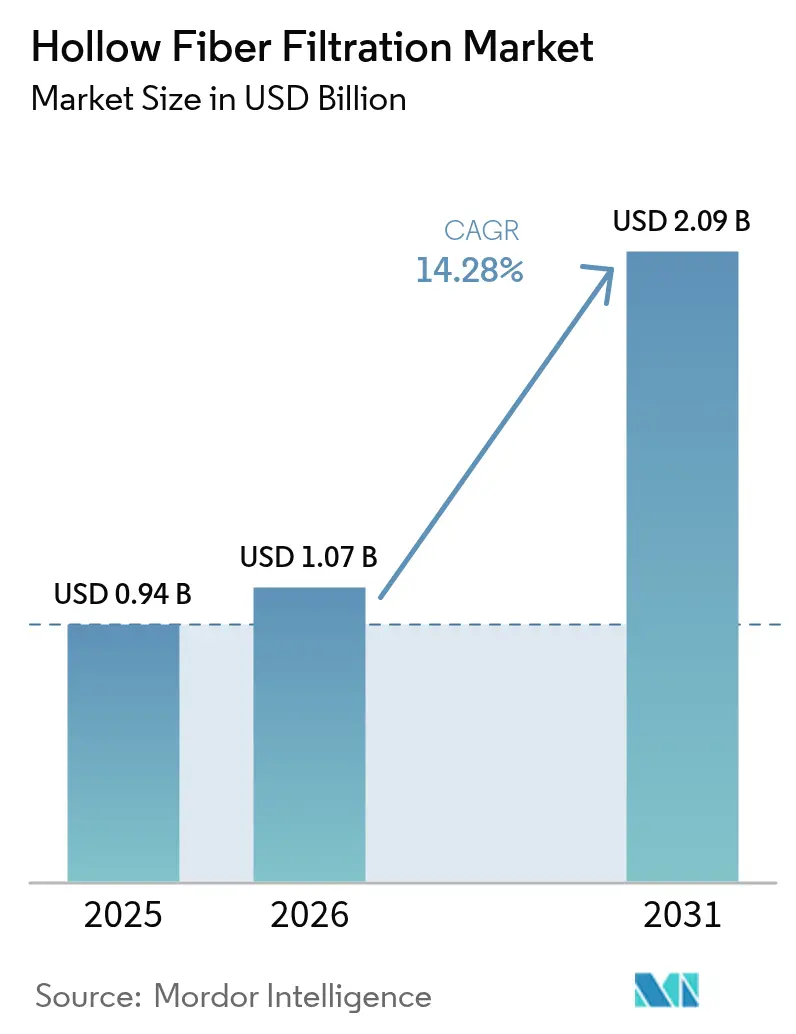

| 市場規模 (2026) | 1.07 十億米ドル |

| 市場規模 (2031) | 2.09 十億米ドル |

| 成長率 (2026 - 2031) | 14.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホロー・ファイバー・ろ過市場分析

ホロー・ファイバー・ろ過市場規模は、2025年の9億4,000万米ドルから2026年には10億7,000万米ドルへと拡大し、2026年〜2031年の14.28%CAGRにて2031年には20億9,000万米ドルに達すると予測されます。バイオロジクスのパイプライン強化、連続製造への転換、シングルユース機器への移行が相まって、高い細胞密度と製品品質を維持できる堅牢な膜プラットフォームへの需要を総合的に後押ししています。合成ポリマー膜が現在主流ですが、より苛酷なプロセス条件下で膜寿命を延長しようとするメーカーの取り組みにより、セラミック種が急速に規模を拡大しています。プロセスの観点では、超精密ろ過が精密ろ過を重要分離工程において代替しつつあり、一方で受託開発製造機関(CDMOs)はモジュラー型・多品種対応ろ過スキッドへの調達をシフトしています。地域別では北米が依然として最大の導入実績を誇りますが、アジア太平洋地域への投資増大は、今後5年間でホロー・ファイバー・ろ過市場の地理的な再均衡が進むことを示唆しています。主要サプライヤーが合併や重点的な研究開発を通じてエンドツーエンドの下流工程ポートフォリオを整備するにつれ、競争の激化が進んでいます。

主要レポートのポイント

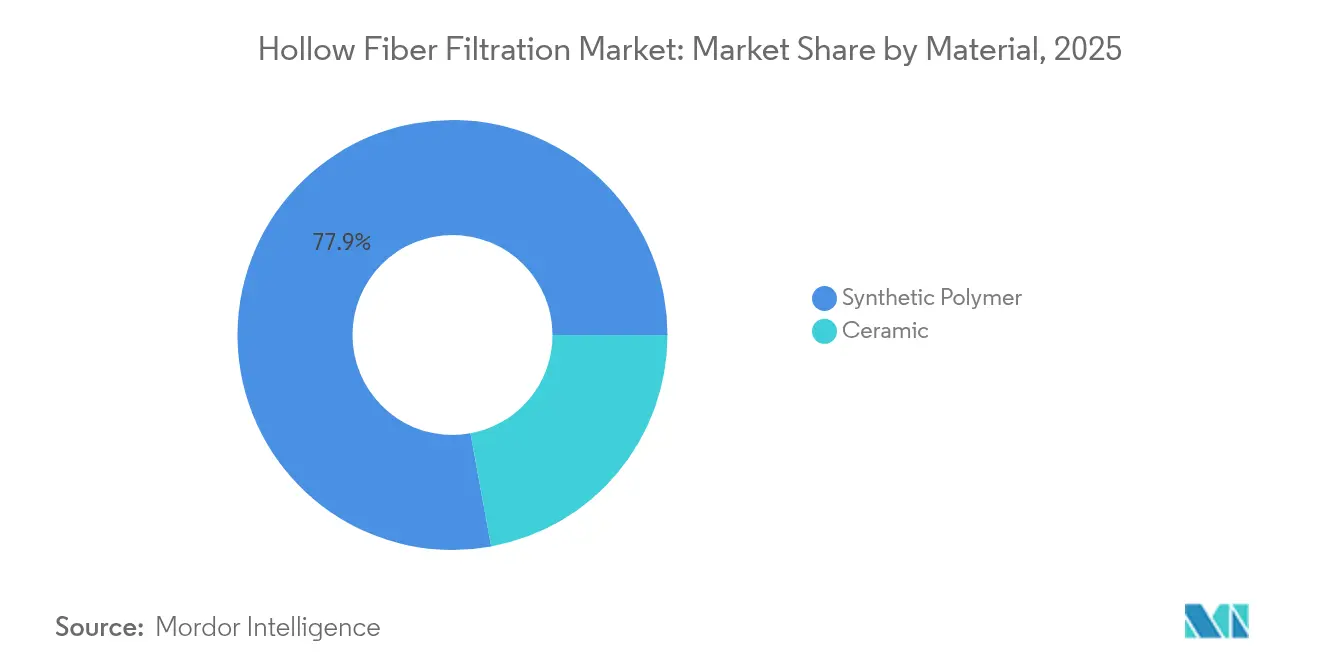

- 素材別では、合成ポリマー膜が2025年のホロー・ファイバー・ろ過市場シェアの77.88%を占めた一方、セラミック膜は2031年に向けて16.48%のCAGRで拡大すると予測されます。

- 技術別では、精密ろ過が2025年に61.72%の収益シェアで首位を占め、限外ろ過は2031年まで16.55%のCAGRを記録する見込みです。

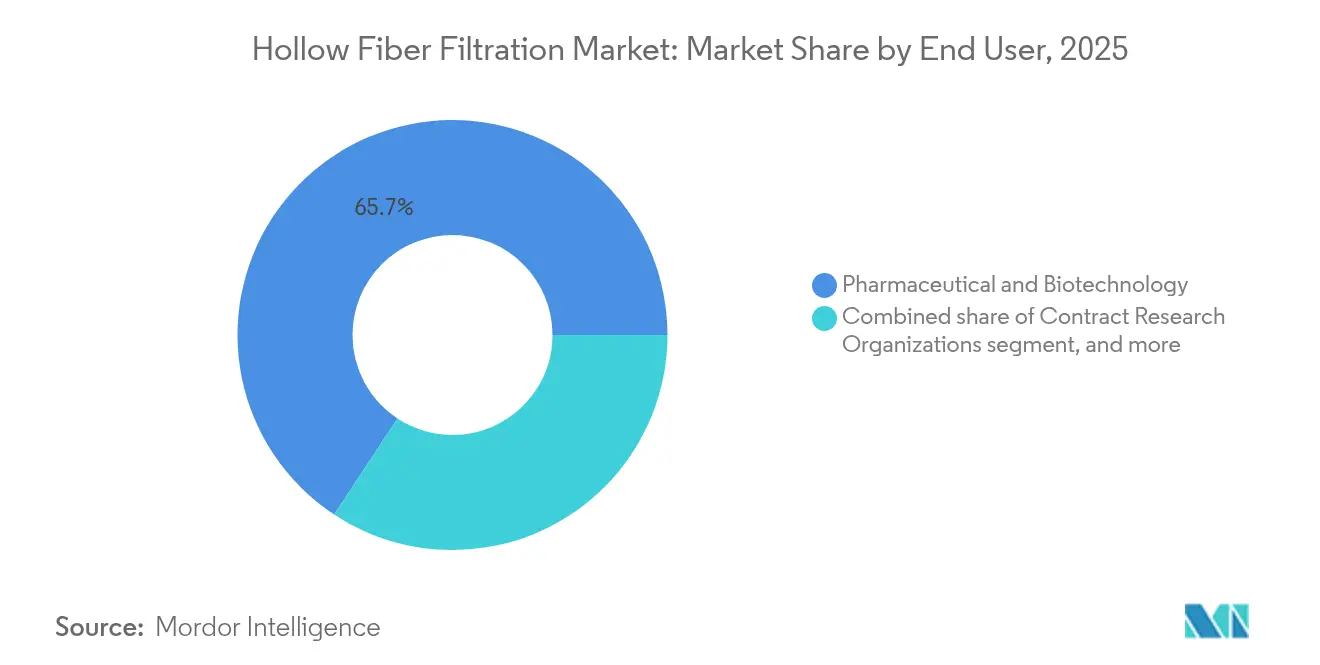

- エンドユーザー別では、製薬・バイオテクノロジーセグメントが2025年のホロー・ファイバー・ろ過市場規模の65.72%を占め、CROおよびCDMOは2026年〜2031年にかけて17.23%のCAGRで成長する見込みです。

- 用途別では、タンパク質濃縮・透析ろ過が2025年のホロー・ファイバー・ろ過市場規模の55.05%を占め、原材料ろ過は同期間に17.54%のCAGRで拡大します。

- 地域別では、北米が2025年のホロー・ファイバー・ろ過市場規模の40.88%を占め、アジア太平洋地域は最速の15.42%CAGRで成長すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のホロー・ファイバー・ろ過市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界のバイオロジクス医薬品パイプラインの急速な拡大 | +3.2% | 世界(北米・EU中心) | 中期(2〜4年) |

| シングルユース・バイオプロセス機器の採用増加 | +2.8% | 世界、北米主導・アジア太平洋へ拡大 | 短期(2年以内) |

| 連続製造・灌流製造への転換 | +2.1% | 北米・EUが中核、アジア太平洋への波及 | 長期(4年以上) |

| 受託開発製造機関(CDMOs)へのアウトソーシング拡大 | +1.9% | 世界、アジア太平洋の台頭 | 中期(2〜4年) |

| 先進治療医薬品(ATMP)の商業化の急増 | +1.7% | 北米・EU、アジア太平洋での早期導入 | 長期(4年以上) |

| 高純度植物性・培養タンパク質処理への新興需要 | +1.4% | 世界、北米・EU・シンガポールで早期進展 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界のバイオロジクス医薬品パイプラインの急速な拡大

2025年時点で6,500以上のモノクローナル抗体が臨床開発中であり、2024年時点で商業化された分子数360と比較すると、ろ過の実施回数や開発バッチ数に大幅な変化をもたらしています。各治療候補は臨床・商業フェーズを通じてスケーラブルなろ過ソリューションを必要とし、開発スケール間で迅速に切り替えられる柔軟なホロー・ファイバーモジュールへの発注を強化しています。二重特異性抗体や抗体薬物複合体などの複雑なフォーマットは、従来の精密ろ過では安定して対応できない選択性の高さを求めており、限外ろ過の採用を促しています。パイプラインの成長の多くは現在アジア太平洋地域のスポンサーから生じており、競争力を維持するためにサプライヤーは現地の技術サポートと膜製造拠点の整備を急いでいます。そのため技術プロバイダーは、膜モジュールとインライン計測を組み合わせた統合システムを優先的に開発し、グローバルサイト間でのプロセスバリデーションと同等性評価を支援しています。

シングルユース・バイオプロセス機器の採用増加

世界のシングルユースシステムの売上は2019年〜2024年に10%超のCAGRで拡大し、使い捨て用途に最適化されたホロー・ファイバーカートリッジがその恩恵を享受しています。クリーン・イン・プレース(CIP)サイクルの排除は設備投資とバリデーションコストを低減し、新興のバイオテクや細胞治療の開発者にとって先進ろ過が手の届くものとなっています。CytivаおよびPallによる合計15億米ドル(シングルユースラインに3億米ドルを充当)の投資は、事前滅菌済み・ガンマ線安定性膜アセンブリへのサプライヤーのコミットメントを示しています。アジアのグリーンフィールド新工場では、当初からシングルユースアーキテクチャを採用できるため、普及が加速しています。ただし、プラスチック廃棄物への環境的な注目が高まっており、リサイクル可能なハウジングや堆肥化可能なポリマーの研究開発を促進し、調達判断に持続可能性の基準が加わりつつあります。

連続製造・灌流製造への転換

灌流バイオリアクターは従来の流加培養に比べて生存細胞密度が約10倍高く、中断のない運転中のファウリングに耐えられる膜が求められます。サプライヤーは、定常状態での60日間のキャンペーンをインテグリティの破損なしに持続させるため、ルーメン形状、表面化学、モジュール水理学の改良を重ねています。連続プロセスはインライン監視も促進しており、圧力差センサーや紫外線吸収プローブが予防保全をトリガーする制御ループにデータを供給し、計画外停止を抑制しています。規制当局はロットのばらつきを減らす厳密な制御が可能なことからこのモデルを支持していますが、移行には高い初期設備投資とデータ管理の負担が伴います。経済的なメリットは説得力があり、報告された施設では同じ期間の流加培養の3 g/Lに対して30〜35 g/Lの収率を達成し、プレミアム膜を使用しても製造コストを削減しています。

先進治療の商業化の急増

先進治療医薬品(ATMP)は2022年の84億米ドルから2031年には206億3,000万米ドルへと拡大すると予測されており、低シェア・高選択性のホロー・ファイバーろ過工程に依存する小規模バッチ・高付加価値のワークフローをもたらしています[1]「ATMPクリーンルーム施設:成功へのロードマップ」、ISPE、ispe.org。ATMPは厳格な無菌管理のもとで細胞に優しいプロセスを必要とすることが多く、ホロー・ファイバーはプレートアンドフレーム装置と比べて穏やかな流体力学を提供します。規制当局がATMPガイドラインを明確化するにつれ、生細胞やウイルスベクターを扱える検証済みのクローズドループろ過モジュールへの需要が高まり、ホロー・ファイバー・ろ過市場はこのセグメントで不均衡な成長を遂げると位置付けられています。

制約要因影響分析*

| 制約要因影響分析 | CAGR予測への影響(〜%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な規制バリデーションおよび文書化要件 | -2.3% | 世界、北米・EUへの影響が最大 | 長期(4年以上) |

| 膜ファウリングによる繰り返し交換コスト | -1.8% | 世界、特に大量生産ラインに影響 | 短期(2年以内) |

| 大規模ろ過スキッドへの高い設備投資 | -1.6% | 世界、グリーンフィールド商業工場で最も深刻 | 中期(2〜4年) |

| 高粘度遺伝子ベクター溶液に対する性能上の制限 | -1.2% | 世界、細胞・遺伝子治療ハブで顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な規制バリデーションおよび文書化要件

FDAおよびEMAのガイドラインは、あらゆる膜構成に対して網羅的な性能証拠を義務付けており、複雑なバイオロジクスでは1工程あたりのバリデーション費用が100万米ドルを超える場合があります[2]「膜再使用のためのライフタイムスタディ:原則とケーススタディ」、BioPharm International、biopharminternational.com。中小の革新企業は専門チームを欠くことが多く、実績ある申請書類を持つCDMOへの依存を余儀なくされ、直接的な機器販売が遅滞する原因となっています。特に使用前インテグリティ試験に関する地域ごとの異なる規制は二重調査を強いられ、タイムラインを最大18ヶ月延長させます。監査対応可能なデータパッケージを持つベンダーは現在優先サプライヤーとしての地位を享受していますが、そうしたドシエの作成はリソース集約的であり、新規参入者の障壁を引き上げています。

膜ファウリングによる繰り返し交換コスト

タンパク質の堆積、細胞デブリ、脂質凝集体が徐々に細孔を詰まらせ、モジュール寿命を縮め変動コストを増大させます。大規模な1回の交換で100万米ドルを超えることがあり、キャンペーン中途での交換が生じると処理量向上の恩恵を無効化します。材料科学者は、長期間にわたって透過流量を維持し類似試験で99.99%の水中油分離を達成するとされる、螺旋状カーボンナノチューブ強化セラミック支持体の試験を進めています[3]「セラミック支持体チャネルへの螺旋状カーボンナノチューブ構築による複合膜の製造」、Membranes Journal、mdpi.com。ただし価格は依然としてプレミアムであり、採用は高マージンの治療薬に集中しています。広範な普及は、再適格化プロトコルを発動しない有効な防汚コーティングとコスト効率の高い洗浄剤にかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:セラミック膜がポリマー主導に挑む

合成ポリマーは、成熟したサプライチェーンと魅力的な単位コストを背景に、2025年のホロー・ファイバー・ろ過市場シェアの77.88%を占めました。このグループの中では、4.52 L/m²·h·atmの清水透過率と安定したpH耐性を持つポリエーテルスルホン(PES)が抗体精製に最も好まれています。ポリフッ化ビニリデン(PVDF)は溶媒含有量の多い供給流での使用が増え、ポリスルホン(PS)はより高圧の工程を支えています。ポリプロピレン(PP)は、タンパク質吸着リスクが低い場面で引き続き活用されています。セラミック膜はまだニッチながら、プラントが長いライフサイクルと強力な洗浄への適合性を求めるにつれて16.48%のCAGRで規模を拡大しています。アルミナおよびジルコニアの各種は苛性条件やバックパルス操作に耐え、灌流ラインのダウンタイムを削減します。連続処理の拡大に伴い多年キャンペーンにわたるコスト償却がセラミックの魅力を高めており、このトレンドは2031年までにホロー・ファイバー・ろ過市場でのセラミックの収益シェアを大幅に引き上げるはずです。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

技術別:限外ろ過が精密さの優位性を獲得

精密ろ過は2025年に61.72%の収益を維持し、0.1〜0.45 µmのカットオフ範囲に適合する細胞回収や培養液清澄化の用途に支えられています。接線流式精密ろ過(TFF)は大規模な抗体工場で主流であり、デッドエンド方式より高いスループットを提供し、実績ある規制上の実績を持ちます。しかし限外ろ過への転換は明確であり、16.55%のCAGRにおいて、オペレーターは10〜100 kDaの膜をバッファー交換と濃縮にますます活用し、透析ろ過量を削減しながら99.75%超の保持率を達成しています。完全連続プラットフォームに組み込まれたシングルパス構成は保持時間を短縮しバッチリリース試験を加速させ、次世代プラントレイアウトにおける限外ろ過の中心的役割を確立しています。サプライヤーは低ファウリング化学と、リアルタイムで細孔インテグリティを認証するインライン分析によって差別化を図っています。

エンドユーザー別:CROが市場拡大を牽引

製薬・バイオテクノロジーメーカーは2025年のホロー・ファイバー・ろ過市場規模の65.72%を支配し、深い規制上の専門知識を活かして社内精製スイートを運営しています。大手製薬企業のメガサイト拡張—Novo Nordiskの41億米ドルの米国建設投資を含む—は高容量モジュールへの基礎的需要を確固たるものにしています。一方CDMOおよびCROは、アウトソーシングが資本配分を合理化するにつれて17.23%のCAGRへと進もうとしています。これらの企業はモノクローナル抗体、組換えタンパク質、ウイルスベクターにわたって互換性のある標準化されたスキッドのフットプリントを好み、プラグアンドプレイ型ホロー・ファイバーカセットへの発注を後押ししています。学術・研究機関は戦略的な普及の土台を担っており、細胞治療研究での早期採用が重要な性能データを生み出し、それが商業仕様に移行することでベンダーの存在感を強化しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

用途別:原材料処理が加速

タンパク質濃縮・透析ろ過は2025年に55.05%の収益を維持し、注射用バイオロジクスの精密な製剤化に関する規制上の義務を反映しています。ここではホロー・ファイバーモジュールが最小限のせん断で10倍濃縮を常時可能にし、IgGのインテグリティとグリコシル化プロファイルを保持しています。しかし原材料ろ過は17.54%のCAGRで急増しており、メーカーが汚染事故を未然に防ぐために培地・バッファー投入物の管理を強化しています。高透過率ファイバーは細胞培養成分から粒子物質と生物学的汚染物質を除去し、下流工程の収率予測精度を向上させています。ウイルスおよびウイルス様粒子(VLP)生産もさらなる弾みをもたらしており、Asahi KaseiのPlanova FG1などの次世代フィルターは前モデルの7倍の流量で動作し、ワクチンラインの生産性を高めています。自動化との組み合わせにより、これらの進歩は上流から下流への統合におけるホロー・ファイバー・ろ過市場の役割を強化しています。

地域分析

北米は2025年のホロー・ファイバー・ろ過市場シェアの40.88%を占め、ボストン、サンフランシスコ、リサーチ・トライアングルへの数十年にわたる投資が洗練されたサプライヤーとユーザーのエコシステムを形成してきた結果です。微生物保持、抽出物、インテグリティ試験に関するFDAのガイダンスは、新規膜化学の適格性評価を迅速化します。Fujifilmによるノースカロライナでのバイオリアクター容量16万Lを追加する12億米ドルの拡張は、地域での継続的な能力拡大を体現しています。

欧州はドイツのエンジニアリング力と英国の細胞・遺伝子治療クラスターが牽引し、相当の存在感を維持しています。EMAの環境重視の姿勢はセラミック膜と再使用可能なハウジングを促進し、一方Horizon Europe資金調達プログラムは低炭素バイオプロセス技術に資本を注ぎ込んでいます。この政策的枠組みは、サプライヤーの主張を規律しながら持続可能性指標における技術差別化を育んでいます。

アジア太平洋地域は15.42%のCAGRで最も急速に成長しています。中国のバイオ医薬品市場は2029年までに1兆4,000億元を超えると予測されており、国家補助金が国内膜製造の規模拡大を後押しし、地域バイオテクスタートアップのリードタイムを短縮しています。韓国は地域の輸出ハブとして台頭しており、MilliporeSigmaの3億ユーロの大田(テジョン)工場がより広いアジア顧客基盤に滅菌ろ過消耗品を供給していることがその証左です。日本は精密セラミクスの専門技術を活かして連続ラインに極めて滑らかなルーメン面を提供し、一方シンガポールはファストトラック承認を通じてファーストインクラスのろ過材料の規制サンドボックスとしての地位を確立しています。これらのダイナミクスが相まって、2030年以前にホロー・ファイバー・ろ過市場の世界的な収益シェアを徐々に再均衡させていくでしょう。

競合環境

業界の再編が加速しており、ホロー・ファイバー・ろ過市場は統合ソリューションモデルへと向かっています。Thermo Fisherによる41億米ドルでのSolventumの精製事業の買収は、膜カートリッジ、クロマトグラフィー樹脂、シングルユースアセンブリを一つのポートフォリオに統合し、大型資本プロジェクトへのワンストップ入札能力を強化します。Danaherによる先のCytivaとPallの統合は、上流培地からウイルスろ過に至る75億米ドルのバイオプロセスの巨人を形成し、クロスセルのポテンシャルとアフターサービスの幅を高めました。

製品革新も並行して進んでいます。Repligentは光学センサーとクラウド接続コントローラーを内蔵し、透過流量低下と膜間圧力ドリフトを監視するスマートホロー・ファイバーモジュールへの研究開発を進めています。Sartoriusはグレーターボストンの新たな生物製造プロセスイノベーションセンターで現地生産を展開し、カスタム膜カセットの顧客への納期を短縮しています。アジアでは、Boln BioTechなどの国内の新興企業がベンチャー資金を確保し、セラミックおよびナノろ過の特化品を拡大し、地域GMP基準を満たしながら輸入品よりも低価格での提供を目指しています。

サービス能力が先行企業を差別化するようになっており、現地バリデーション、電子バッチレコードの統合、24時間365日のスペアパーツ物流が調達評価において重要な比重を占めています。新規治療薬に関する規制文書の負担を引き受けられるサプライヤーが、リソースに制約のある開発企業から優先サプライヤーとしての地位を獲得し、上位へのシェア集中をさらに促進しています。

ホロー・ファイバー・ろ過産業のリーダー

Repligen Corporation

Parker Hannifin Corp

Asahi Kasei Co Ltd

Danaher Corporation

Sartorius AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Thermo Fisher Scientificが41億米ドルでSolventumの精製・ろ過事業を買収し、2,500名の従業員を加え、5年以内に1億2,500万米ドルの営業利益を見込んでいます。

- 2024年11月:Sartorius Stedim Biotechがマサチューセッツ州マールボロに生物製造プロセスイノベーションセンターを開設し、2025年完成予定の2つのGMPスイートを含みます。

- 2024年11月:Cytivaが韓国仁川(インチョン)に6,100 m²の滅菌ろ過工場を開設し、将来的なウイルスろ過拡張計画を持ちます。

- 2024年10月:Asahi Kasei MedicalがモノクローナL抗体の処理速度を7倍高速化するPlanova FG1ウイルス除去フィルターを発売しました。

- 2024年9月:Sartoriusが研究室スケールの限外ろ過・透析ろ過向けに再使用可能型とシングルユース型のVivaflow TFFカセットを発売しました。

- 2024年8月:Boln BioTechが精密ろ過・限外ろ過膜製造の拡大に向けて1億人民元近くのシリーズA資金調達を完了しました。

世界のホロー・ファイバー・ろ過市場レポートの範囲

本レポートの範囲において、ホロー・ファイバー・ろ過市場とは、診断目的で臨床検体を採取するために使用される輸送・採取システムです。ホロー・ファイバー・ろ過市場は、素材(ポリマー、セラミック)、技術(精密ろ過および限外ろ過)、エンドユーザー(製薬・バイオテクノロジー業界、研究機関・受託研究機関)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって区分されています。市場レポートは世界主要地域における17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額を百万米ドルにて提供しています。

| 合成ポリマー | ポリエーテルスルホン(PES) |

| ポリフッ化ビニリデン(PVDF) | |

| ポリスルホン(PS) | |

| ポリプロピレン(PP) | |

| セラミック | アルミナ |

| ジルコニア |

| 精密ろ過 | デッドエンド |

| 接線流式(TFF) | |

| 限外ろ過 | デッドエンド |

| 接線流式(TFF) |

| 製薬・バイオテクノロジー |

| 受託・臨床研究機関(CRO) |

| 学術・研究機関 |

| タンパク質濃縮・透析ろ過 |

| 細胞清澄化・回収 |

| ウイルス・ウイルス様粒子(VLP)生産 |

| 原材料ろ過 |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 素材別 | 合成ポリマー | ポリエーテルスルホン(PES) |

| ポリフッ化ビニリデン(PVDF) | ||

| ポリスルホン(PS) | ||

| ポリプロピレン(PP) | ||

| セラミック | アルミナ | |

| ジルコニア | ||

| 技術別 | 精密ろ過 | デッドエンド |

| 接線流式(TFF) | ||

| 限外ろ過 | デッドエンド | |

| 接線流式(TFF) | ||

| エンドユーザー別 | 製薬・バイオテクノロジー | |

| 受託・臨床研究機関(CRO) | ||

| 学術・研究機関 | ||

| 用途別 | タンパク質濃縮・透析ろ過 | |

| 細胞清澄化・回収 | ||

| ウイルス・ウイルス様粒子(VLP)生産 | ||

| 原材料ろ過 | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ホロー・ファイバー・ろ過市場の2031年の予測値は?

2025年の9億4,000万米ドルから14.28%のCAGRで成長し、20億9,000万米ドルに達する見込みです。

ホロー・ファイバー膜で最も急速に拡大している素材セグメントは?

セラミック膜は、過酷な洗浄サイクルへの耐久性により、2031年まで16.48%のCAGRで成長しています。

CDMOが将来のろ過需要にとって重要な理由は?

2028年までに世界のバイオロジクス生産能力の54%を占めると予測されており、購買力が集中しプラットフォーム化可能なろ過スキッドが好まれる傾向があります。

連続製造はろ過設計にどのような影響を与えるか?

灌流バイオリアクターは数週間にわたるキャンペーンでファウリングに耐えられる膜を必要とし、サプライヤーはインライン監視を備えたスマートで長寿命のモジュールの開発を迫られています。

このセクターのアジア太平洋地域の成長を牽引しているのは何か?

政府投資、地域CDMOによる急速な能力拡大、および韓国・中国の多国籍企業工場が15.42%の地域CAGRを牽引しています。

最終更新日: