グローバルカテーテル市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

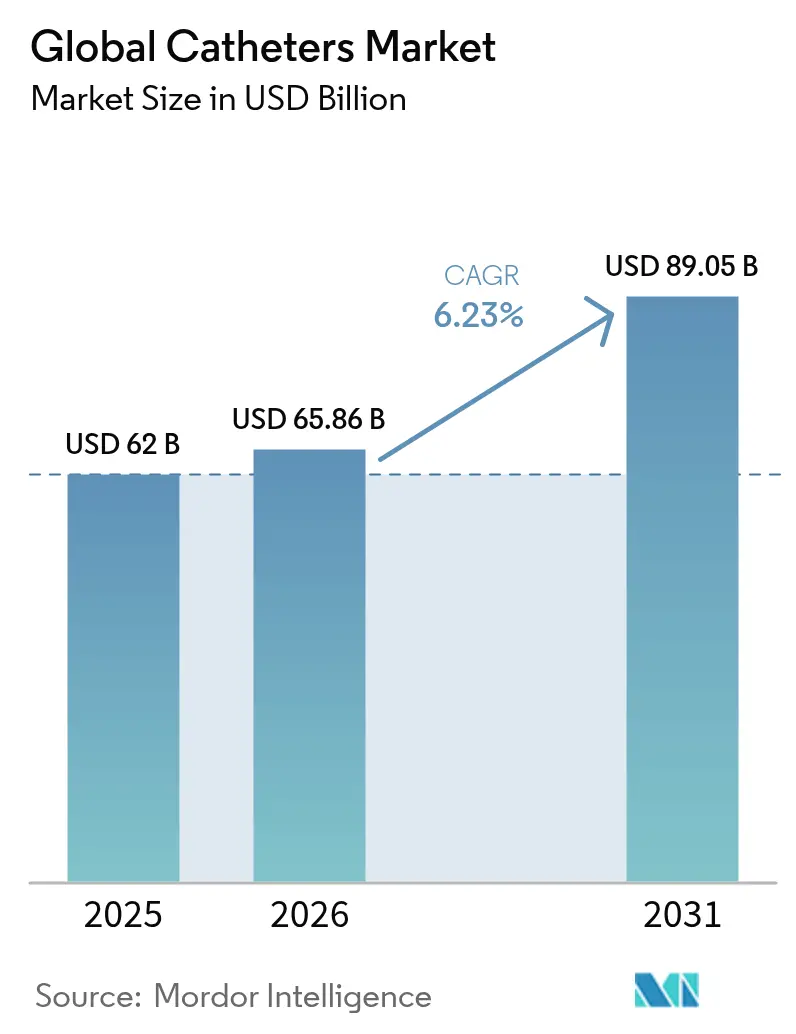

| 市場規模 (2026) | 65.86 十億米ドル |

| 市場規模 (2031) | 89.05 十億米ドル |

| 成長率 (2026 - 2031) | 6.23% CAGR |

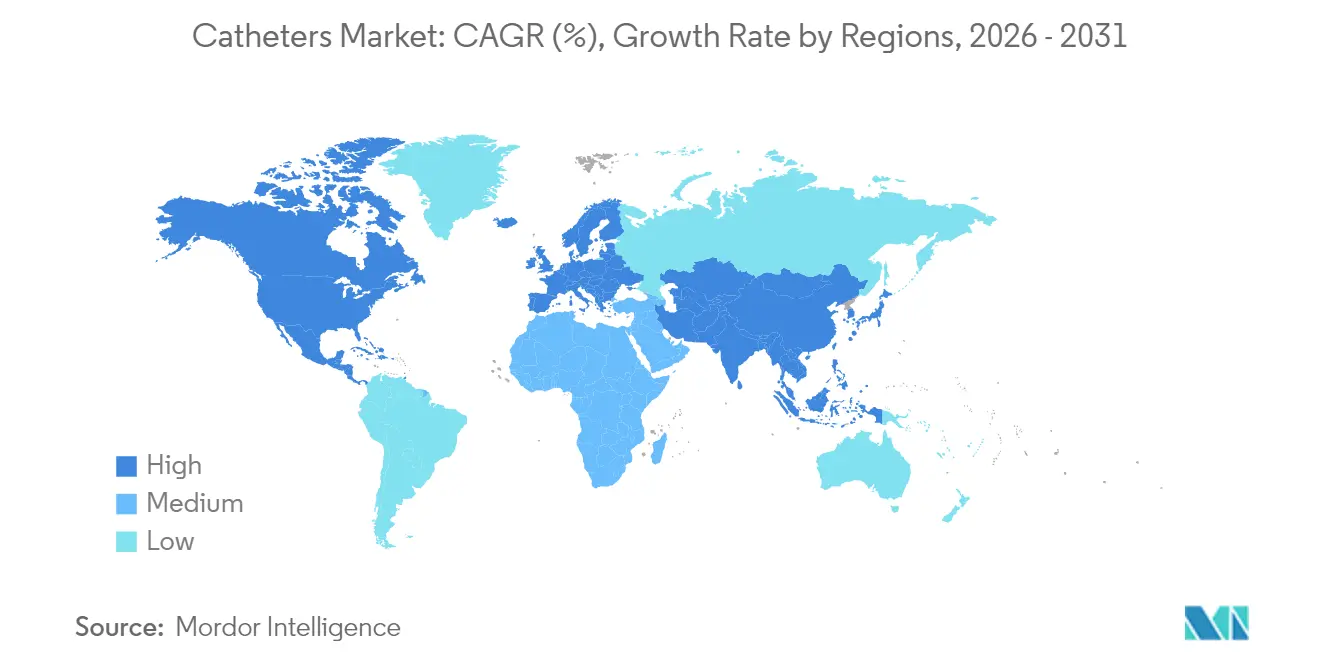

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバルカテーテル市場分析

2026年のカテーテル市場規模はUSD 658.6億と推定され、2025年の値USD 620.0億から成長し、2031年にはUSD 890.5億に達する見通しで、2026〜2031年にかけてCAGR 6.23%で成長します。人口の高齢化、慢性心血管疾患および腎疾患の負担増大、低侵襲手術の普及拡大が需要を継続的に刺激しています。スマートコーティング、埋め込みセンサー、AI支援設計を提供する技術サイクルが、カテーテル製品の臨床的有用性をさらに拡大しています。同時に、特殊ポリマーおよびシリコーンのサプライチェーン再構築が、メーカーが一貫した品質と価格維持に努める中で戦略的焦点となっています。競争上のポジショニングはイノベーションパイプラインを軸に展開しており、企業は断片化した製品ニッチを統合し、知的財産を守ることを目指しています。在宅自己ケアにおける機会は依然として強く、支援的な償還制度とテレヘルスサービスが非施設的な治療経路を可能にし、カテーテル市場のアドレス可能な範囲を従来の病院環境をはるかに超えて拡大しています。

主要レポートのポイント

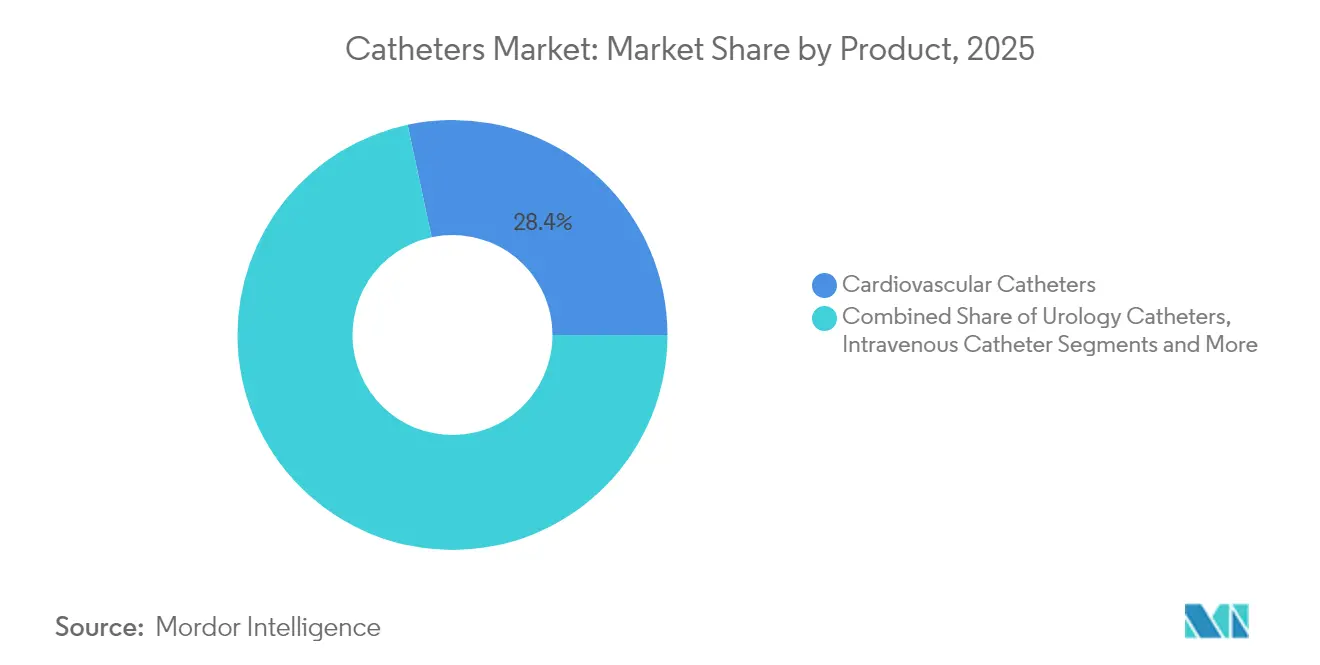

- 製品タイプ別では、心血管カテーテルが2025年のカテーテル市場シェアの28.35%をリードし、神経血管カテーテルは2031年にかけてCAGR 7.05%で成長する見込みです。

- エンドユーザー別では、病院が2025年のカテーテル市場の67.65%を占め、在宅ケア環境が2031年にかけてCAGR 7.22%で最も急速な拡大を示しています。

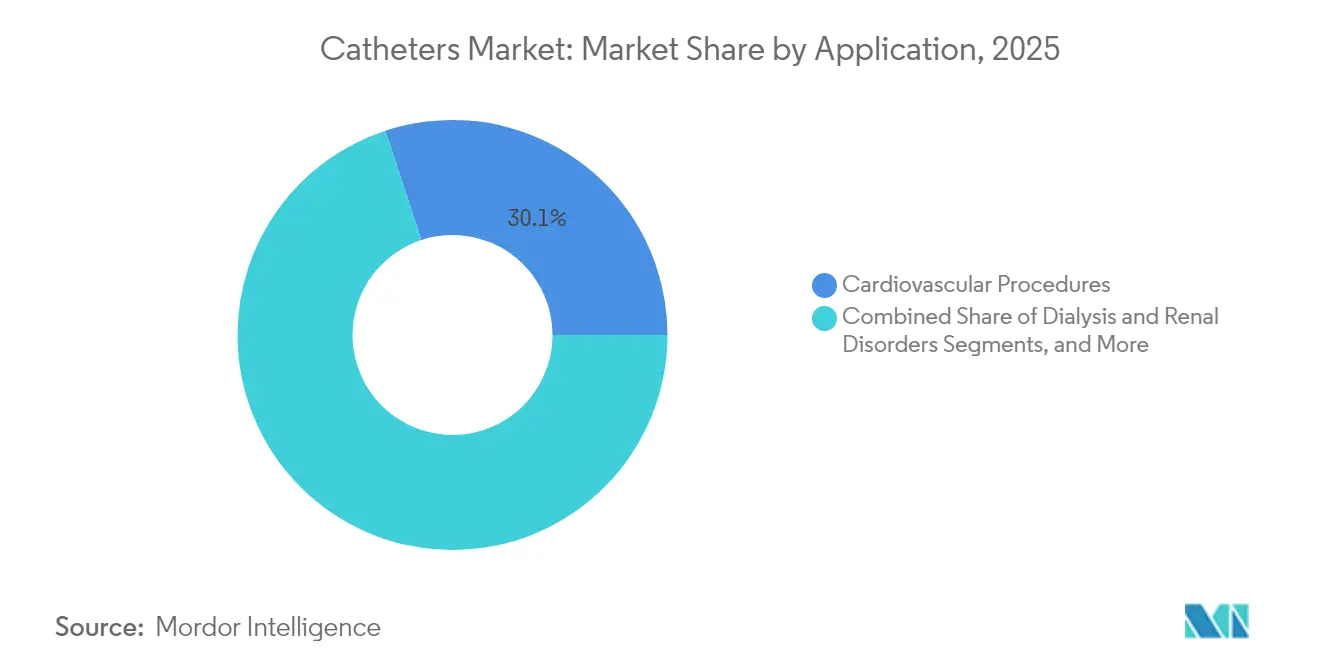

- 用途別では、心血管手術が2025年のカテーテル市場規模の30.05%のシェアを占め、透析用途は予測期間中にCAGR 7.49%で進展する見込みです。

- 地域別では、北米が2025年のカテーテル市場の42.85%を占めていますが、アジア太平洋は2031年にかけてCAGR 8.02%で成長する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

グローバルカテーテル市場の促進要因影響分析*

| ドライバー | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 心血管疾患、神経疾患および泌尿器疾患の有病率の上昇 | +1.8% | グローバル、高齢化人口 | 長期(4年以上) |

| 低侵襲インターベンションの採用増加 | +1.5% | 北米およびEUが先行、アジア太平洋が加速 | 中期(2〜4年) |

| 抗菌性および親水性コーティングカテーテルへの需要急増 | +1.2% | グローバル | 短期(2年以内) |

| 在宅自己カテーテル法の急速な普及 | +0.9% | 先進国市場が先行、新興経済圏へ拡大 | 中期(2〜4年) |

| スマート・コネクテッドセンサーカテーテルの統合 | +0.7% | 米国、EU、日本 | 長期(4年以上) |

| 新興市場における外来手術センターの成長 | +0.6% | アジア太平洋中核、中東・アフリカおよびラテンアメリカへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

心血管疾患、神経疾患および泌尿器疾患の有病率の上昇

心血管疾患は現在6億5,500万人に影響を与えており、脳卒中の発生率は2019〜2024年に15%上昇し、血栓摘除術のための神経血管カテーテルの採用を促進しています [1]編集チーム、「脳卒中の発生率とグローバル負担」、Nature、nature.com。慢性腎臓病は8億5,000万人に影響を与えており、先進地域での血液透析人口が年間6%拡大する中、透析アクセスカテーテルへの需要を高めています。この疫学的勢いにより、カテーテルの需要量は経済サイクルの影響を受けにくくなり、より広いカテーテル市場における必須ケアツールとしての役割が強調されています。

低侵襲インターベンションの採用増加

カテーテルベースの技術は、先進医療システムにおける心血管手術の75%を占めており、10年前の45%から増加しています。MedtronicのパルスフィールドアブレーションプラットフォームであるPulseSelectは2024年に30%の収益成長を記録し、入院期間の短縮と治療成績の改善に向けたシステム全体の取り組みを反映しています [2]投資家向けニュース、「PulseSelectが30%の収益成長を達成」、Medtronic、medtronic.com。Stereotaxis EMAGINなどのロボットナビゲーションソリューションも、放射線被曝を抑制しながら精度を高めています。これらのダイナミクスは、支払者が手術効率の向上を求める中、カテーテル市場全体にわたる持続的な需要を強化しています。

抗菌性および親水性コーティングカテーテルへの需要急増

カテーテル関連感染症は、世界のシステムに年間USD 350億のコストをもたらす院内感染の40%を占めています。親水性コーティングは、非コーティングデバイスと比較して尿路感染症の発生率を64%削減できます。2026年1月から有効な米国のHCPCSコードが親水性カテーテルを償還対象とし、急速な普及に向けた経済的根拠を構築しています。実証された臨床的有効性と有利な支払条件の収束が、カテーテル市場全体でプレミアムコーティングの採用を拡大しています。

在宅自己カテーテル法の急速な普及

自己カテーテル法は生活の質を向上させ、施設への依存を軽減します。患者教育プログラムと軽量な使い捨てデバイスがアドヒアランスを高め、単位コストが高いにもかかわらず満足度が向上しています。テレメディシンが遠隔監視を追加し、2020〜2024年の在宅透析使用の25%増加が在宅対応カテーテルシステムへの持続的な需要を示しています。政策立案者がケアの分散化を推進する中、在宅セグメントはカテーテル市場内で意味のある成長チャネルとなっています。

グローバルカテーテル市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| カテーテル関連感染症およびバイオフィルム形成 | -0.8% | グローバル、急性期ケア | 短期(2年以内) |

| カテーテル代替品の利用可能性 | -0.6% | 技術先進市場 | 中期(2〜4年) |

| ポリマーおよびシリコーンのサプライチェーンの不安定性 | -0.5% | グローバル製造 | 短期(2年以内) |

| 成熟市場における償還圧力 | -0.4% | 北米およびEU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

カテーテル関連感染症およびバイオフィルム形成

留置カテーテルの感染率は一部の環境で25%に達し、カテーテル関連血流感染症の死亡率は最大25%に上ります。規制当局が感染管理プロトコルを強化する中、デバイスの留置時間制限とより頻繁な交換がコストを増加させ、臨床ワークフローを複雑化させ、カテーテル市場の短期的な勢いを抑制しています。

ポリマーおよびシリコーンのサプライチェーンの不安定性

PTFEの不足により材料コストはデバイス収益の20%に上昇し、2020年の12%から増加しています。メーカーは垂直統合と代替材料の追求を進めていますが、適格性試験と規制承認がタイムラインを長引かせ、カテーテル市場全体で断続的な製品不足を引き起こしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

グローバルカテーテル市場セグメント分析

製品別:

神経血管の加速の中での心血管のリーダーシップ心血管カテーテルは2025年のカテーテル市場の28.35%を占め、血管造影、アブレーション、電気生理学にわたる確立された臨床プロトコルに支えられています。この成熟度により、病院が複数のサイズと構成を定期的に在庫する中、安定した需要量が確保されています。心血管インターベンションのカテーテル市場規模は、冠動脈疾患の有病率に沿って着実なペースで拡大する見込みです。神経血管カテーテルは収益規模ではまだ小さいものの、脳卒中センターの拡大と機械的血栓摘除術デバイスの有効性の実証により、CAGR 7.05%で進展しています。スタンフォードのミリスピナー技術は従来システムの50%に対して90%の成功率を示しており、技術主導のアップサイドを強調しています。

イノベーションパイプラインは引き続き活発です。操舵可能なチップ、精緻なブレイディング、より柔らかいポリマーが神経血管ナビゲーションを向上させ、リスクプロファイルを縮小し、新たな手術適応を開拓しています。静脈内カテーテルは病院のサプライチェーンで最も需要量の多い消耗品であり続けていますが、コモディティ化した価格設定によりマージン圧力が続いています。閉塞バルーンから薬剤溶出構成に至る特殊設計はプレミアム価格を実現し、収益性を支えています。カテゴリー全体にわたり、臨床的エビデンス、償還の明確性、材料の入手可能性が、より広いカテーテル市場内のシェア変動を形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

在宅ケアの成長に挑戦される病院の優位性病院は2025年の売上の67.65%を占め、手術室と画像診断インフラを必要とする緊急かつ複雑な手術における中心的な役割を反映しています。この首位の地位は、施設ケア内のカテーテル市場規模の集中を示しています。しかし、テレヘルスモニタリングと簡素化されたデバイスにより慢性疾患患者が繰り返しの入院なしに治療を管理できるようになる中、在宅ケア環境は年間7.22%で拡大しています。2026年の新しいHCPCSコードが在宅使用デバイスを奨励し、調達予算をコミュニティチャネルに傾ける可能性があります。

外来手術センターは、費用管理された環境でルーティンのカテーテル手術を実施することで段階的なシェアを獲得しています。プロバイダーは、三次病院と比較して迅速な患者回転率と低い間接費を評価しています。保険会社は適切なケースをこれらの施設に誘導し、持続的な需要量を確保しています。予測期間にわたり、エンドユーザーのダイナミクスはケア分散化のペースと、支払者が償還フレームワークをどれだけ迅速に適応させるかにかかっており、最終的にカテーテル市場の販売チャネルを再定義することになります。

用途別:

心血管手術がリード、透析が加速心血管インターベンションは2025年のカテーテル市場規模の30.05%を占め、血管形成術、構造的心臓手術、電気生理学にわたっています。臨床的な親しみやすさと強固なエビデンスベースが、コスト抑制圧力の中でも需要を堅調に保っています。透析アクセスは腎疾患有病率の上昇と在宅透析プログラムの拡大を背景に、CAGR 7.49%で最も急速に成長しています。BDのPristine長期血液透析カテーテルは30日時点で100%、180日時点で91%の開存率を達成し、臨床的信頼性を高める設計改善を示しています。

泌尿器科用途は、高齢化人口と間欠的カテーテル法に対する患者の受容改善に支えられ、安定した中一桁台の成長を維持しています。複雑な神経血管および構造的心臓用途は規模は小さいものの、洗練された設計がプレミアム価格を引き付けることで不釣り合いなマージン機会を提供しています。用途トレンドは収益源を多様化し、カテーテル市場を支える多面的な需要ドライバーを強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米カテーテル市場

北米は2025年にグローバル収益の42.85%を占め、高度な病院ネットワーク、早期技術導入、および有利な償還制度に支えられています。FDAブレークスルーデバイス審査経路により、新型カテーテルの市場参入が加速する一方、メディケアの適用範囲拡大は高付加価値デバイスへの追い風となっています。それでも、成熟市場における価格圧縮と病院の予算精査が数量成長の上限を設けています。規制の安定性と予測可能な支払い環境により、同地域は依然としてプレミアムカテーテル技術の試験市場としての地位を保ち、カテーテル市場への影響力を確固たるものにしています。

欧州カテーテル市場

欧州は医療機器規制によって形成された第2位の市場クラスターです。厳格な技術文書要件とマーケット後サーベイランスにより、特に中小企業にとってコンプライアンスコストが上昇し、サプライヤーの集約化が進む可能性があります。感染予防の優先事項と抗菌薬スチュワードシップにより、コーティングされた機器および単回使用機器への需要が高まっています。ブレグジット関連の物流上の課題や、特定の外国サプライヤーを排除する動きを含む公共入札規則の変化は、サプライチェーン計画を複雑にする一方で、国内製造を優遇する可能性があります。その結果、欧州カテーテル市場は慎重ながらも品質重視の市場となっています。

アジア太平洋カテーテル市場

アジア太平洋地域は最も成長が速い市場であり、2031年までに8.02%のCAGRで拡大しています。医療システムの近代化、外科手術件数の増加、および国民皆保険への政府投資が根本的な需要を強化しています。同地域の医療技術支出は2030年までに2,250 ビリオン 米ドルに達すると予測されています。インドおよび東南アジアにおける地域製造インセンティブ、技術移転協定、および急成長する民間病院セグメントが参入障壁を低下させています。それでも、異質な規制体制と価格上限政策により、アジア太平洋カテーテル市場での規模拡大を目指す企業には、きめ細かな市場参入戦略が求められます。

競争環境

カテーテル市場は適度に断片化しており、多国籍企業と専門開発企業がシェアを争っています。業界リーダーは無菌製造、流通、臨床教育におけるスケールメリットを活用しながら、技術的優位性を維持するためにR&Dに資金を投入しています。統合が加速しています:StrykerによるInari MedicalのUSD 49億の買収とBDによるEdwards LifesciencesのクリティカルケアディビジョンのUSD 42億の買収は、イノベーションパイプラインと治療隣接領域に付与されるプレミアムを浮き彫りにしています。

技術差別化は決定的なレバーです。プレイヤーは抗菌コーティング、埋め込みセンサー、AI支援モデリングの統合を競い、合併症率を低下させリアルタイム分析を可能にするカテーテルを提供しています。Teleflexが血管アクセスとインターベンション製品に特化した2つの純粋プレイ企業に分割する計画は、高成長ニッチを中心とした戦略的絞り込みを示しています。カテーテル技術における特許出願は毎年25%増加しており、競争上の堀を確保するための激しい取り組みを示しています。

新興企業は、既存製品ラインが進化する臨床プロトコルに遅れをとっている神経血管、透析、在宅ケアセグメントのホワイトスペース機会を掴んでいます。同時に、ポリマー調達の課題と規制上の間接費が、小規模企業に契約製造アライアンスの模索または買収ターゲットになることを促しています。全体として、材料科学、センサーフュージョン、ユーザー中心設計への持続的な投資が、カテーテル市場全体の序列を決定することになります。

グローバルカテーテル産業リーダー

Hollister

Medtronic Plc

Coloplast

Becton, Dickinson and Company

B. Braun Melsungen AG

- *免責事項:主要選手の並び順不同

グローバルカテーテル市場:本レポートで取り上た企業

- Abbott Laboratories

- B. Braun

- Becton, Dickinson & Co. (C. R. Bard)

- Boston Scientific

- Coloplast

- Convatec

- Edwards Lifesciences Corp.

- Hollister

- Johnson & Johnson

- Medtronic

- Teleflex

- Terumo Corp.

- BIOTRONIK

- Cook Group

- Smiths Group

- Cardinal Health

- Merit Medical Systems

- Penumbra

- AngioDynamics

- Amsino International

グローバルカテーテル市場における最近の業界動向

- 2025年1月:B. Braun Medicalは、区域麻酔中の位置ずれを軽減することを目的としたClik-FIX硬膜外・末梢神経ブロックカテーテル固定デバイスを発売しました。

- 2025年1月:Radical Catheter Technologiesは、独自のリボン技術を基盤とした8F神経血管カテーテルのFDA 510(k)認可を取得しました。

- 2025年1月:Sanford HealthのBruce Gardner博士は、過度の張力が生じた際に保持バルーンが自動的に収縮するカテーテル設計のFDA承認を取得しました。

- 2024年12月:Terumo Interventional Systemsは、トルクコントロール強化のための二重編みステンレス鋼構造を特徴とするR2P NaviCross末梢サポートカテーテルを米国で発売しました。

グローバルカテーテル市場 Report Scope and Research Methodology

市場の定義と対象範囲

本調査では、グローバルカテーテル市場を、心血管、泌尿器、静脈内、神経血管、および専門用途にわたり、診断または治療目的で体内に挿入される新品・単回使用または再使用可能な軟性チューブの新規販売の集計値として定義する。バリュープールは、原デバイスメーカーから第一次医療施設への販売を追跡し、年次実勢為替レートによるUSD建てで表示される。

スコープ除外:アフターマーケットの再整備サービスおよびレンタル収入はサイジングの対象外とする。

本レポートで対象となるセグメント

- 製品別

- 心血管カテーテル

- 泌尿器科カテーテル

- 静脈内カテーテル

- 神経血管カテーテル

- 特殊・その他カテーテル

- エンドユーザー別

- 病院

- 外来手術センター

- 在宅ケア環境

- その他

- 用途別

- 心血管手術

- 尿失禁および尿閉

- 透析および腎疾患

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模の算定、および検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域にわたり、インターベンショナル心臓専門医、感染管理看護師、購買担当者、および規制審査担当者にインタビューを実施した。これらの対話により、使用頻度、標準的な販売価格、および在宅自己カテーテル法への新たなシフトが検証され、デスクリサーチによって生じたギャップが補完されるとともに、モデルの前提条件が精緻化された。

デスクリサーチ

WHO世界保健観測所、OECD保健統計、米国CMS処置件数、Eurostat病院退院ファイル、UN Comtradeなどの貿易データベースといったオープンデータセットからベースライン需要のマッピングを開始した。企業の10-K、デバイスリコール通知、カテーテル関連感染動向に関する査読済み学術誌により、製品レベルのベンチマークが提供された。有料データベース、企業収益向けのD&B Hoovers、ディール追跡向けのDow Jones Factivaにより、価格帯および最近の生産能力増強のクロスチェックが可能となった。記載されている情報源は参照した広範なプールを例示するものであり、多数の追加出版物がデータのクリーニングおよび明確化に活用された。

市場規模推計と予測

初期のトップダウン再構築では、国別処置件数、透析患者レジストリ、および慢性疾患有病率を需要プールに変換し、検証済みの利用率および交換率を乗じた。最終キャリブレーション前のボトムアップ検証として、サプライヤーの積み上げおよびサンプリングされた平均販売価格×数量チェックを実施した。主要なモデルドライバーには、心臓インターベンション件数、尿失禁有病率、待機手術の延期、ポリマー価格動向、および病院の設備投資予算の成長が含まれる。5年間の予測には、技術採用曲線および償還見通しに関する専門家コンセンサスに基づき、ARIMAオーバーレイを伴う多変量回帰を適用する。国レベルのデータが不足している場合は、一次インタビューによる地域プロキシ比率でギャップを補完した。

データ検証と更新サイクル

アウトプットは独立した出荷指数との分散チェックを経た後、2段階のアナリストレビューおよびシニアによる最終承認を受ける。レポートは12ヶ月ごとに更新され、重大なリコール、政策変更、またはパンデミックの波などの重要事象が発生した場合は、クライアントへの納品前に中間更新が実施される。

Mordor Intelligenceのグローバルカテーテル市場規模と他の公表推計値との比較

公表数値は、企業が異なる製品ミックス、価格帯、および更新サイクルを採用するため、しばしば乖離が生じる。当社の厳格なスコープ整合とデュアルパスモデリングにより、これらのギャップを縮小し、意思決定者が明確な変数に遡って確認できる数値を提供する。

主要なギャップ要因には、専門排液カテーテルが計上されているか否か、小売マークアップが加算されているか否か、通貨換算年度、および将来の感染管理義務がどの程度積極的に数量に織り込まれているかが含まれる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 62.0 B(2025年) | Mordor Intelligence | - |

| USD 61.9 B(2025年) | Global Consultancy A | 排液カテーテルおよびホームケアチャネルを除外し、2023年固定為替レートを適用 |

| USD 30.5 B(2025年) | Global Consultancy B | 心血管および泌尿器のみの出荷工場価格収益に焦点を当て、静脈内セグメントを除外 |

この比較は、定義と入力変数が統一されると数値がより近接してクラスター化されることを示しており、過度に保守的でも誇張でもないMordorのバランスの取れた中間的アプローチが、戦略的計画のための信頼性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

グローバルカテーテル市場の現在の規模は?

カテーテル市場は2026年にUSD 658.6億と評価され、2031年までにUSD 890.5億に達する見込みです。

グローバルカテーテル市場の主要プレイヤーは誰ですか?

Hollister、Medtronic Plc、Coloplast、Becton, Dickinson and Company、B. Braun Melsungen AGがグローバルカテーテル市場で事業を展開する主要企業です。

グローバルカテーテル市場で最も急成長している地域はどこですか?

アジア太平洋は予測期間(2026〜2031年)において最も高いCAGRで成長すると推定されています。

カテーテル市場をリードする製品セグメントはどれですか?

心血管カテーテルが首位を占め、2025年のグローバル収益の28.35%を占めています。

最終更新日: