IVチューブセット・アクセサリー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

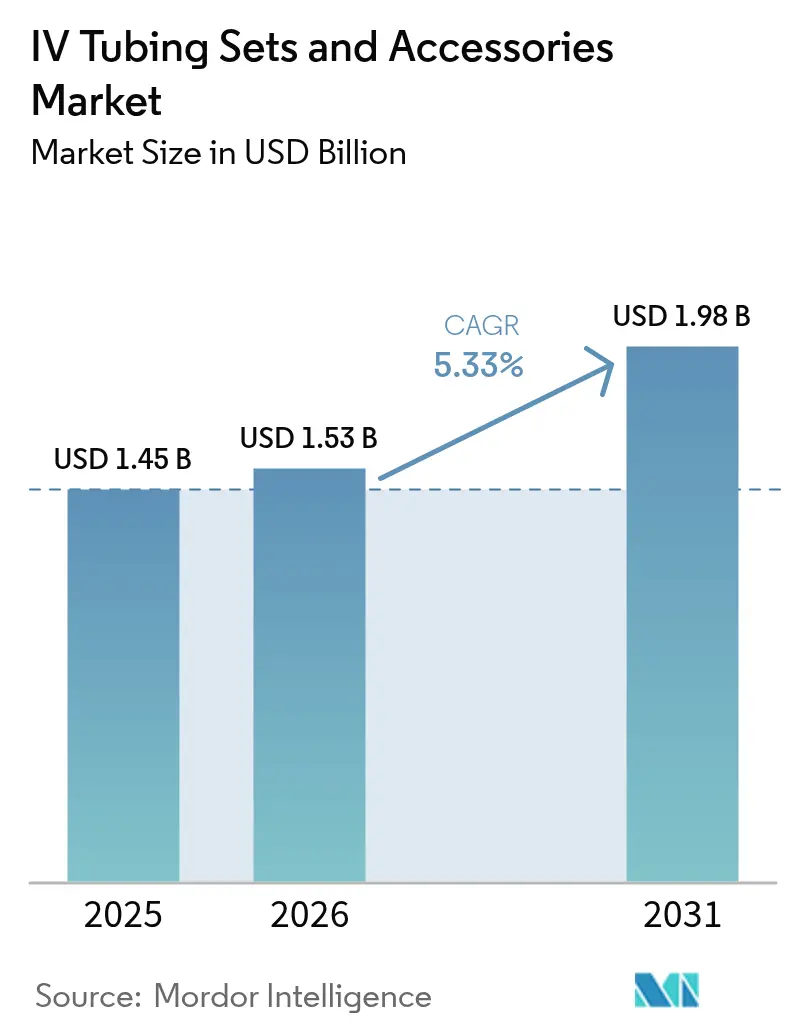

| 市場規模 (2026) | 1.53 十億米ドル |

| 市場規模 (2031) | 1.98 十億米ドル |

| 成長率 (2026 - 2031) | 5.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるIVチューブセット・アクセサリー市場分析

IVチューブセット・アクセサリー市場規模は2026年に15億3,000万米ドルと推計され、2025年の14億5,000万米ドルから成長し、2031年には19億8,000万米ドルに達する見通しで、2026年~2031年にかけて5.33%のCAGRで成長します。成長の基盤となるのは、点滴療法が入院病棟から外来・在宅ケア環境へ移行することであり、需要が一時的消費から継続的消費へとシフトしています [1]Fresenius SE & Co. KGaA、「Freseniusカンパニープレゼンテーション」、fresenius.com。病院および外来センターは、閉鎖システム安全義務に準拠した統合型チューブおよびコネクターシステムを選好するようになっており、ベッドサイドで各セットを認証するスマートポンプが投薬過誤を低減しています。メーカーは独自チューブ設計による繰り返し消耗品収益を確保する垂直統合戦略からも恩恵を受けています。一方、アジアのメーカーが欧米の規制要件を満たす高品質製品を量産するにつれ、競争圧力も高まっています。

主要レポートポイント

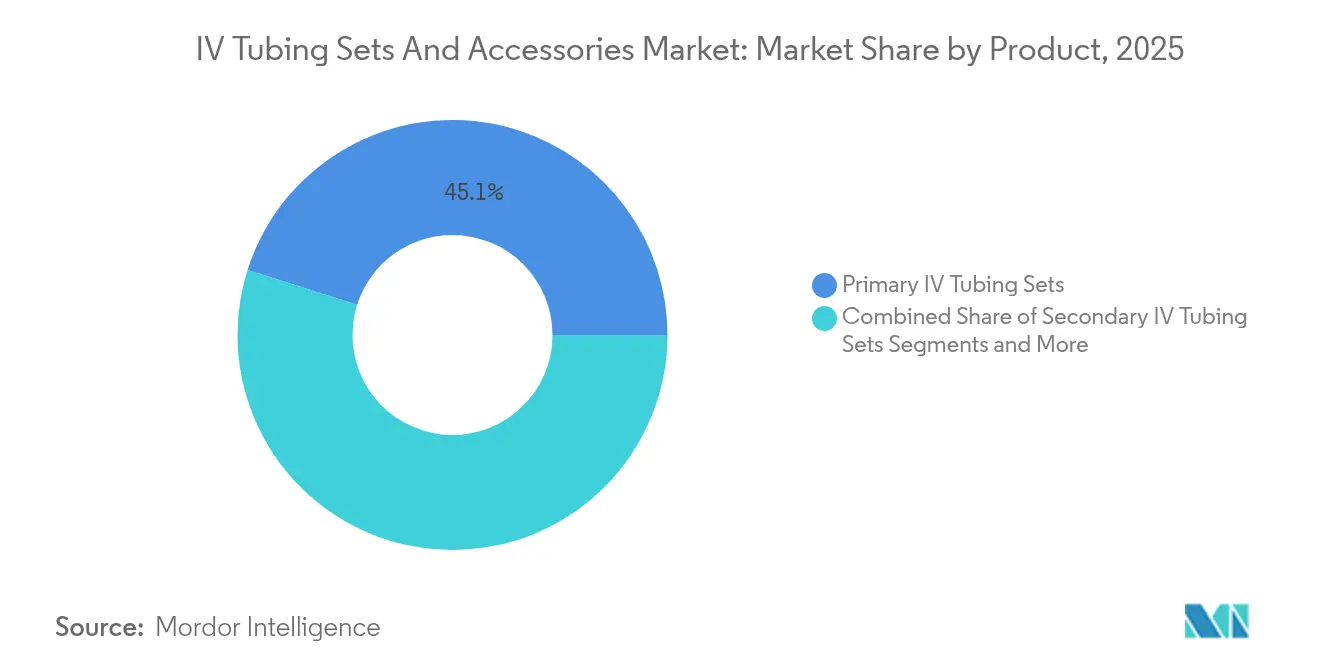

- 製品別では、一次IVチューブセットが2025年に45.12%の収益シェアでトップとなり、二次IVチューブセットは2031年にかけて6.11%のCAGRで拡大する見込みです。

- 用途別では、末梢静脈カテーテル挿入が2025年のIVチューブセット・アクセサリー市場シェアの40.95%を占め、中心静脈カテーテル留置は2031年にかけて6.18%のCAGRで成長する見通しです。

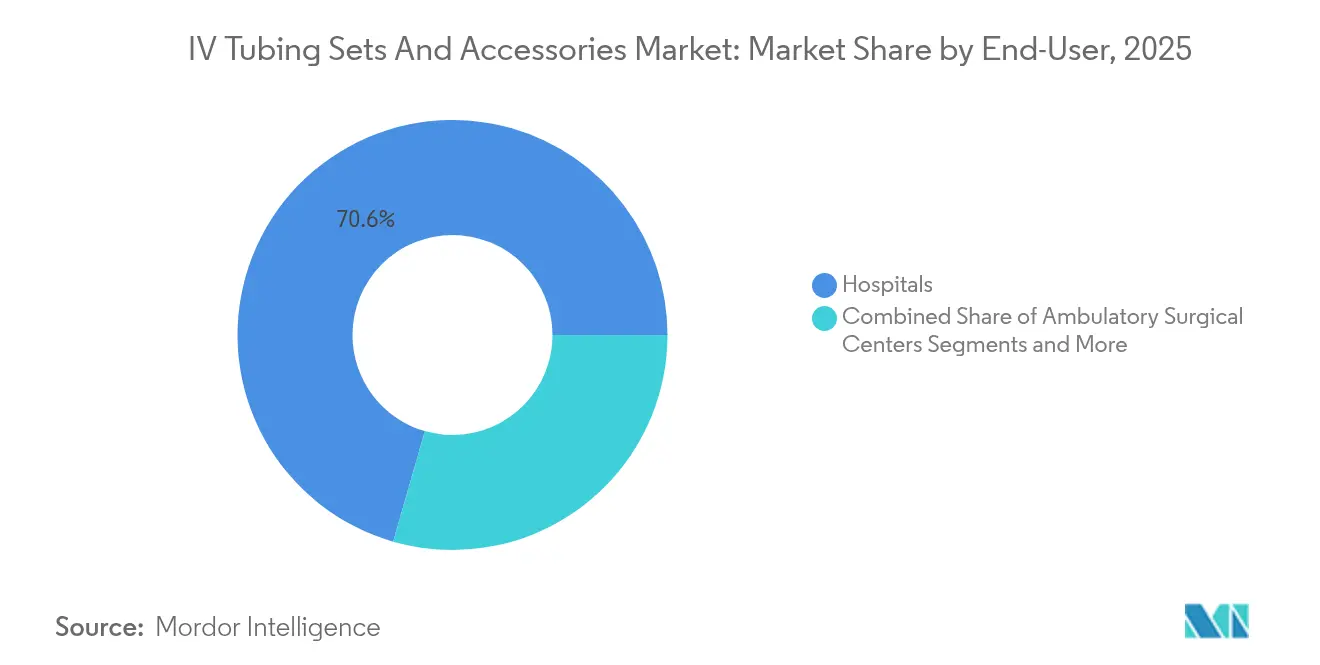

- エンドユーザー別では、病院が2025年のIVチューブセット・アクセサリー市場規模の70.55%を占め、外来手術センターは2026年から2031年にかけて6.32%のCAGRで成長する見込みです。

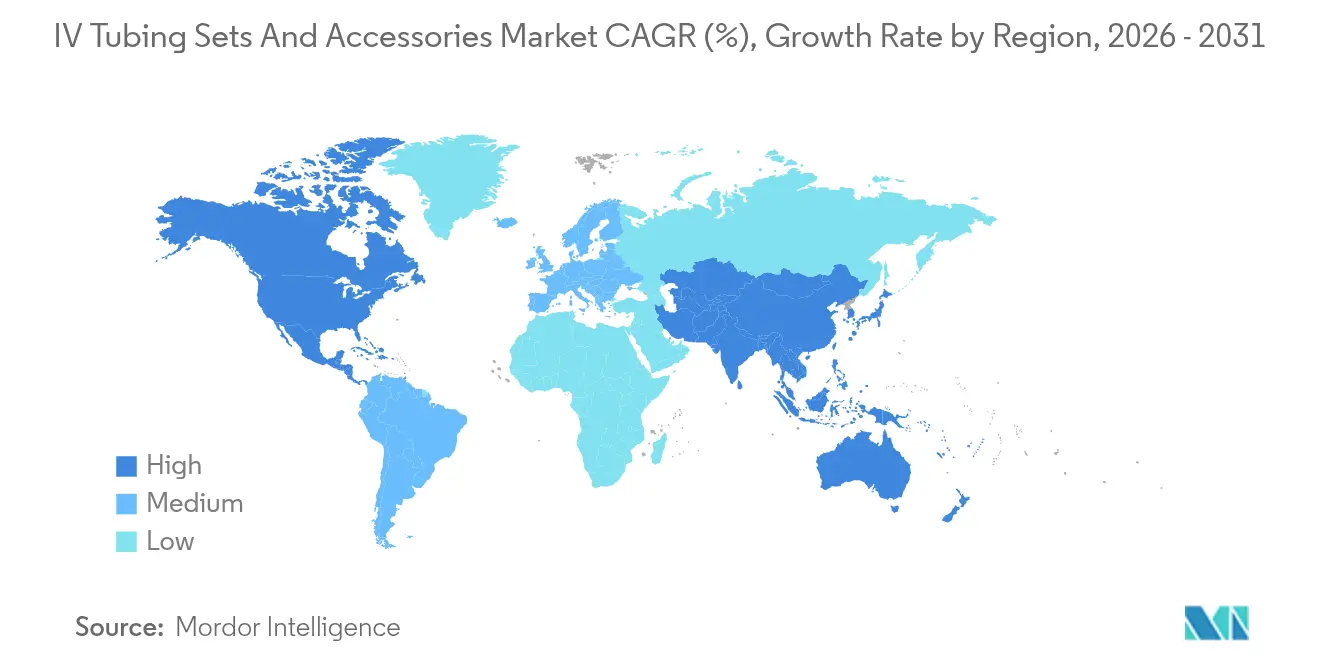

- 地域別では、北米が2025年に41.55%の収益シェアを獲得し、アジア太平洋地域が2026年から2031年にかけて6.27%の最高地域CAGRとなる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のIVチューブセット・アクセサリー市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 在宅点滴療法の急速な成長 | +1.2% | 世界全体、北米・欧州での早期拡大 | 中期(2〜4年) |

| 無針閉鎖型IVシステムへの移行 | +1.0% | 世界全体、北米からアジア太平洋への波及 | 短期(2年以内) |

| 新興経済圏における外科手術件数の増加 | +0.9% | アジア太平洋地域が中心、中東・アフリカへの波及 | 長期(4年以上) |

| 出生率の上昇 | +0.6% | 世界全体、アジア太平洋・中東・アフリカに集中 | 長期(4年以上) |

| 血管アクセス安全性を向上させる政府の取り組み | +0.8% | 北米・EU、アジア太平洋への拡大 | 中期(2〜4年) |

| AIを活用したIV機器の予知保全 | +0.4% | 当初は北米・EU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

在宅点滴療法の急速な成長

在宅点滴は、需要を短期入院から長期外来利用へとシフトさせることで、IVチューブセット・アクセサリー市場に変革をもたらしました。医療費支払者が在宅での中心静脈栄養法および化学療法に対して償還するようになり、それには耐久性の高いチューブとユーザーフレンドリーなコネクターが必要とされています。FDAは、継続的な臨床監督のない環境での汚染防止のため、閉鎖経路と無針バルブを重視したガイダンスを公表しています。RFIDタグ付きチューブと連携したスマートポンプがリモートモニタリングを可能にし、流量が処方パラメータから逸脱した際に介護者へ警告を発します。プロバイダーがこれらのシステムを採用するにつれ、クラウド接続ポンプに消耗品をバンドルするメーカーが安定した収益源を確保します。このシフトはまた、入院費用を削減し、再入院ペナルティの低減に焦点を当てた医療システム戦略とも合致します。

無針閉鎖型IVシステムへの移行

無針コネクターは職業的曝露を低減し、病原体が定着しうる侵入ポイントの数を削減します。カリフォルニア州のAB 2300法は、急性期施設において閉鎖システムを義務付けることで広範な採用を促し、多くの州および国がこのモデルを踏襲するようになりました [2]カリフォルニア州議会情報、「議会法案第2300号」、leginfo.legislature.ca.gov。臨床研究によれば、正圧置換でのみ開放されるメカニカルバルブを組み込んだコネクターを使用した場合、カテーテル関連血流感染が減少することが示されています。市場リーダー各社は、適切な消毒を確認する抗菌コーティングと変色インジケーターで対応しています。不十分なスクラビング手技がデバイスの効果を損なうため、トレーニングは引き続き不可欠です。米国の早期採用者がアジア太平洋地域の購買行動に影響を与えており、国際病院評価機構(Joint Commission International)基準にアップグレードする病院は閉鎖システムコンポーネントを含める必要があります。

新興経済圏における外科手術件数の増加

中国、インド、および東南アジア全域のインフラプロジェクトにより、完全なIVエコシステムを必要とする手術室が追加されています。政府は国民皆保険に投資し、成長する中産階級が選択的処置を選ぶようになっています。これらの市場はコスト効率の高い一次セットを好みますが、症例の複雑性が増すにつれて二次セットへと急速にシフトします。複雑な心臓外科および腫瘍外科手術は多腔式中心静脈ラインを必要とし、圧力トランスデューサーなどのプレミアムアクセサリーを中心にIVチューブセット・アクセサリー市場を刺激します。これらの市場に参入するメーカーは関税回避と認証スケジュールを満たすためにサプライを現地化し、公的調達機関との数量契約を確保しています [3]アジア開発銀行、「アジア太平洋地域における医療資金調達」、adb.org。

血管アクセス安全性を向上させる政府の取り組み

2025年に公表されたWHOガイドラインは、閉鎖型点滴経路、コネクター消毒プロトコル、およびスタッフ認定プログラムを求めています。これらの基準を実施する公立病院は、共有労働力プールと参照価格設定を通じて民間施設にも影響を与えます。調達仕様には無針バルブとの互換性が必須要件として記載されるようになり、ベンダーリストを絞り込み、コンプライアンスを競争上の差別化要因として位置付けています。臨床医教育に資金を提供するメーカーは、トレーニングが感染指標に償還を結び付けるバリューベース購買目標と一致するため、優先サプライヤーとしての地位を享受します。

制約要因影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 厳格な規制フレームワーク | -0.8% | 世界全体、北米・EUが最も規制が厳しい | 短期(2年以内) |

| 可塑剤・PVCフタル酸エステル禁止 | -0.6% | 北米・EU、世界的に拡大 | 中期(2〜4年) |

| 医療グレード樹脂のサプライチェーンの脆弱性 | -0.7% | 世界全体、北米で深刻 | 短期(2年以内) |

| 流量不正確性に関連するリコールの増加 | -0.4% | 世界全体、北米に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な規制フレームワーク

FDAおよび欧州医療機器規則(MDR)はいずれも、新しいチューブ素材の承認前に実世界エビデンスを求めており、開発サイクルを長期化させてコンプライアンスコストを引き上げています。欧州での認証機関のボトルネックが小規模イノベーターの市場参入を遅延させています。サイバーセキュリティ条項は、接続されたポンプと通信するチューブにも適用が拡大され、10年前には考えられなかったペネトレーションテストとドキュメンテーション手順が追加されています。これらの規制は専任の規制チームを持つ大手企業に有利に働く一方で、エラー率を低減できる特殊チューブが有望な小児腫瘍学などのニッチセグメントにおけるイノベーションを遅らせています。スタートアップは既存の品質システムを活用するため確立されたOEMとのパートナーシップを模索することが多いですが、利益分配により収益性が損なわれます。

可塑剤およびPVC-フタル酸エステル禁止

米国の複数の州および欧州連合の法規制により、長時間にわたり流体に接触するデバイスへのジエチルヘキシルフタル酸エステル(DEHP)使用が制限されています。メーカーはPVCブレンドを再配合するか、TPUなどの代替ポリマーに切り替える必要があります。再配合により原材料コストが上昇し、新たな生体適合性試験が必要となります。病院は内分泌かく乱への懸念はあるものの、明確な臨床的メリットが示されなければ値上げに抵抗します。長期的には禁止措置がバイオベースプラスチックのイノベーションを促しますが、供給は依然として限られており、移行がIVチューブセット・アクセサリー市場にボラティリティをもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:一次セット優位の中で二次セットが成長を牽引

一次IVチューブセットは2025年の収益の45.12%を占め、全ての医療環境における日常的な水分補給および抗生物質投与の手技的基盤を支えています。高い導入実績と標準化されたコネクターがその不可欠性を維持し、IVチューブセット・アクセサリー業界を支える大量購入契約の基盤となっています。しかし、同じ契約に二次チューブが束ねられるケースが増えており、このカテゴリーは主ラインを止めることなく並行点滴を求める多剤併用療法の普及とともに、2031年にかけて6.11%のCAGRで成長すると予測されています。この成長は、各ルーメンを通じた流量を自動調整し、在宅環境においても精密な投与を確保するスマートポンプと相まっています。メーカーは逆流防止バルブや逆止機能を統合することで付加価値を加え、安全性を高めながら適度な価格プレミアムを正当化しています。

患者の体位変換時にラインの再挿入を減らす人間工学的オプションを求めるプロバイダーが増えるにつれ、延長セットとアクセサリーポートフォリオが拡大しています。設備密度が高い集中治療室では、柔軟なルーティングソリューションへの需要が高まっています。輸血用セットおよび化学療法グレードのラインはその他カテゴリーに属し、化学的適合性と遮光素材がプレミアム価格を正当化します。一部のチューブラインにおけるRFIDタグにより、ポンプが各セットを認証し、誤装填インシデントを削減します。デジタルトレーサビリティが標準化されるにつれ、独自コネクターがロックイン効果を強化し、交換サイクルに連動するIVチューブセット・アクセサリー市場規模に影響を与えます。

注記: 個別セグメントのセグメントシェアはレポート購入時にご確認いただけます

用途別:療法の複雑化とともに中心静脈アクセスが急増

末梢カテーテル挿入は2025年に40.95%のシェアを維持し、その普及度とベッドサイドでの看護師主導の留置を反映しています。短期抗生物質および水分補給が需要を安定させています。しかし、中心静脈カテーテル留置が急速に増加しており、末梢の成長を上回り6.18%のCAGRを記録すると予測されています。高浸透圧輸液剤を使用する腫瘍外科・集中治療プロトコルは血管損傷防止のため中心静脈アクセスを優先しており、それに伴い多腔式対応チューブへの需要が引き上げられます。IVチューブセット・アクセサリー市場シェアは、病院が準備時間を削減する手技専用バンドルに一律キットを切り替えることで恩恵を受けます。

PICCライン挿入は短期治療と慢性治療のギャップを埋め、超音波ガイダンスが成功率を向上させるとともに普及が進んでいます。最小プライミング容量と逆流防止バルブを備えた特殊セットが感染リスクを低減し、外来での使用範囲を広げています。その他セグメントには動脈ラインおよび新生児用途が含まれ、耐圧性とマイクロボアの寸法が重要です。柔軟性と高引張強度を兼ね備えたポリウレタン製剤の進歩が血栓症を最小化し、長期留置シナリオでの採用を促しています。新生児集中治療室からの新たなエビデンスは、チューブ素材がカテーテルの化学的性質に一致した場合に合併症率が低下することを示し、統合型ベンダーにクロスセルの機会をもたらしています。

エンドユーザー別:外来手術センターが病院大手を凌ぐ成長

病院は引き続き主要な消費者であり、2025年のIVチューブセット・アクセサリー市場規模の70.55%を占め、幅広い手技構成と高い在庫回転率への需要が背景にあります。中央供給部門は、集中治療、腫瘍科、外科にわたるロジスティクスを簡素化するバルクパッケージと標準化コネクターを好みます。しかし外来手術センター(ASC)は6.32%の予測CAGRで急速にそのギャップを縮めています。ASCは迅速な室回転率と最小限の人員配置比率に依存しており、クイックコネクトポートと視認性の高い自由流防止インジケーターを組み合わせたチューブに投資し、症例あたりのセットアップ時間を削減しています。整形外科関節鏡検査などの一般的な外来手術に合わせた点滴キットのバンドルは、遅延にペナルティを課す償還モデルと合致しています。

在宅ケア環境は依然として規模は小さいものの、高齢化する患者層が在宅での療法を選ぶ中で安定した成長を遂げています。軽量で折れにくいチューブと組み合わせたポータブル弾性ポンプが留置期間を延長し、救急受診を減少させ、医療費支払者の支援を強化しています。その他セグメントには透析センターおよび長期療養施設が含まれ、感染対策基準は病院に準じながらも予算制約がコスト最適化された大容量チューブへの選好を促します。バリューベースケア契約は、実証された耐久性を持つシステムを選択するようプロバイダーに促し、医療エピソード全体でのライン交換コスト削減に貢献します。

注記: 個別セグメントのセグメントシェアはレポート購入時にご確認いただけます

地域分析

北米は2025年に世界収益の41.55%を占め、閉鎖システムコネクターの早期採用、厳格な労働安全衛生局(OSHA)義務、およびポンプ、輸液、ディスポーザブルを含む複数製品バンドル契約によって強化されています。ハリケーンおよびパンデミック関連の貨物混乱がサプライチェーンの弱点を露呈し、米国メーカーは将来の衝撃を緩衝する国内生産能力に約10億米ドルを投資することとなりました。地域の医療費支払者は現在、感染予防アドオンを償還しており、病院が抗菌ポートおよびRFID対応セットにプレミアムを支払うインセンティブとなっています。

アジア太平洋地域は、中国とインドでの外科症例数の増加および公的保険制度の拡充により、2031年にかけて6.27%の最高地域CAGRを記録します。数量ベース調達モデルが標準チューブの大量注文を促す一方、規制当局は安全基準を同時に強化し、二層市場を形成しています。地場企業が価格面でスポット入札を制する一方、多国籍ブランドは感染指標を医療観光の優先指標とする三次病院を獲得しています。アジア太平洋地域政府はスマートポンプのパイロットプロジェクトへの補助金を投入しており、GS1識別子でコード化された対応チューブへの需要を喚起しています。

欧州は第2位のシェアを占め、価格よりも臨床データを重視するエビデンスベース調達ガイドラインが基盤となっています。ブレグジット後の規制分裂がコンプライアンスコストを引き上げ、メーカーはEUと英国への並行申請を維持することを余儀なくされています。ドイツとフランスはプレミアム閉鎖システムを引き続き優先する一方、東欧の病院は成熟度を高めています。中東・アフリカは初期段階の採用に留まっていますが、湾岸協力会議(GCC)の旗艦医療都市への投資がハイバリュー需要の拠点を生み出しています。南米の成長はより安定的で、ブラジルの経済回復とアルゼンチンの通貨安定化が新たな医療機器購入を解放しているものの、輸入関税が価格戦略に影響を与えています。

競合状況

IVチューブセット・アクセサリー市場は中程度の集中度を示しています。各社は消耗品を 点滴ポンプ、ソフトウェアライセンス、およびメンテナンスサービスとバンドルする複数年契約を通じて関係を強固にしています。この戦略により、プロバイダーは独自コネクター形状に縛られ、スイッチングコストが高まります。ICU Medicalによるスミス・メディカル買収の完了により、補完的なポンプおよびチューブポートフォリオが統合され、新たに整合した7,000の顧客アカウントへのクロスセルが可能となりました。

現在の投資はハードウェアと情報工学を統合するデジタル機能に向けられています。Fresenius KabiのIvenixポンプは2024年にFDA認可を取得し、投与ライブラリーにデータを入力するチップベースデータでエンコードされたチューブをサポートし、手動入力エラーを削減しています。このプラットフォームを採用した病院は専用消耗品契約を締結することが多く、メーカーの予測精度を向上させます。TerumoやNiproなどの中堅競合他社は、腫瘍学および血液製剤向けの特殊セットで差別化を図っており、この分野では依然として高いマージンが維持されています。中国参入企業は規模を活かしてアジア太平洋地域のコモディティ入札を獲得していますが、品質システムのギャップにより北米および欧州市場への参入は困難な状況です。

リコールは依然として評判リスクとなります。Baxterの2024年の流量変動に関するチューブ通知は、大規模な統合デリバリーネットワーク(IDN)での一時的な処方リスト変更を引き起こし、実績のある稼働率を持つ競合他社に恩恵をもたらしました。一方、樹脂成形と最終組立を同一拠点に置くサプライヤーは、調査タイムラインを短縮することでリコールへの影響を軽減しています。環境持続可能性に関する規制圧力が、柔軟性を損なわないフタル酸エステルフリー素材の開発に向けたバリューチェーン全体の協力を促進しています。

IVチューブセット・アクセサリー業界リーダー

B. Braun Medical Inc.

Zyno Medical LLC

Nipro

Polymedicure

Baxter International

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:FreseniusはアナポリスNotes: Anápolis製造拠点をEMSに移管し、ビジョン2026のネットワーク最適化に整合させました。

- 2025年4月:Fresenius Kabiは、サンティアゴ・デ・チレおよびハルデンにおける追加拠点移管をサードパーティパートナーへ完了しました。

- 2025年2月:WHOが閉鎖システムコネクターを強調した血流感染予防に関する最新ガイドラインを発行しました。

- 2025年1月:FDAがFresenius KabiのAurora Xi血漿分離交換プラットフォーム向けアダプティブノモグラムアルゴリズムを認可しました。

世界のIVチューブセット・アクセサリー市場レポートのスコープ

本レポートのスコープによれば、IVチューブセット・アクセサリーは患者への輸液および栄養補給に使用されます。IVチューブセット・アクセサリー市場は、製品別(一次IVチューブセット、二次IVチューブセット、IVチューブアクセサリー、延長IVチューブセット、その他)、用途別(中心静脈カテーテル留置、末梢静脈カテーテル挿入、PICCライン挿入)、エンドユーザー別(病院、外来手術センター、その他)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。市場レポートには、世界の主要地域における17カ国の推定市場規模とトレンドも含まれています。本レポートは上記セグメントの金額(百万米ドル)を提供します。

| 一次IVチューブセット |

| 二次IVチューブセット |

| 延長IVチューブセット |

| IVチューブアクセサリー |

| その他 |

| 中心静脈カテーテル留置 |

| 末梢静脈カテーテル挿入 |

| PICCライン挿入 |

| その他 |

| 病院 |

| 外来手術センター |

| 在宅ケア環境 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 一次IVチューブセット | |

| 二次IVチューブセット | ||

| 延長IVチューブセット | ||

| IVチューブアクセサリー | ||

| その他 | ||

| 用途別 | 中心静脈カテーテル留置 | |

| 末梢静脈カテーテル挿入 | ||

| PICCライン挿入 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 在宅ケア環境 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年におけるIVチューブセット・アクセサリー市場の予測値はいくらですか?

市場は5.33%のCAGRで成長し、2031年までに19億8,000万米ドルに達すると予測されています。

最も急速に拡大している製品カテゴリーはどれですか?

二次IVチューブセットは、複数薬剤の同時点滴を可能にすることから、2031年にかけて6.11%のCAGRを記録する見込みです。

外来手術センターが注目される理由は何ですか?

外来手術センターは、より多くの手術が入院病棟からコスト効率の高い外来スイートへとシフトするにつれ、6.32%のCAGRで最高のエンドユーザー成長を示しています。

アジア太平洋地域は将来の需要においてどの程度重要ですか?

アジア太平洋地域はインフラ拡張と外科手術件数の増加に牽引され、6.27%の最高地域CAGRを達成する見込みです。

購買決定を再形成している安全トレンドは何ですか?

病院はカテーテル関連感染率を低下させ、スタッフを針刺し事故から保護する無針閉鎖システムをますます必要とするようになっています。

最終更新日: