医療用フォーム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 35.18 十億米ドル |

| 市場規模 (2031) | 49.51 十億米ドル |

| 成長率 (2026 - 2031) | 7.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療用フォーム市場分析

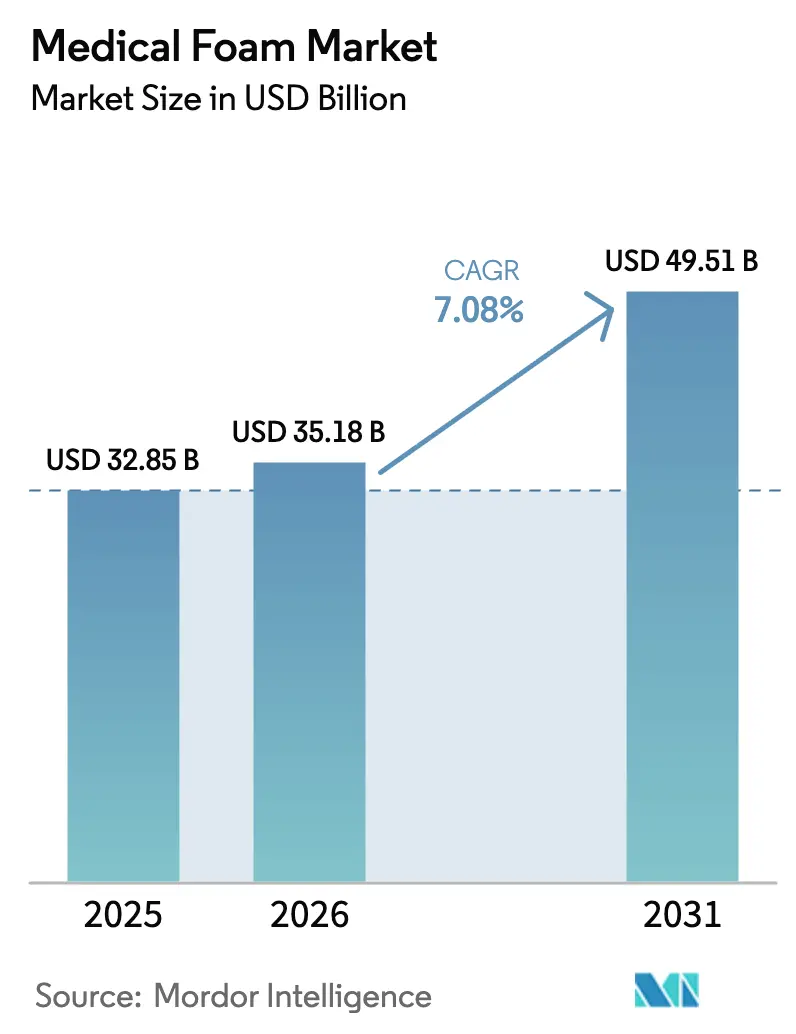

医療用フォーム市場規模は2025年に328億5,000万米ドルと評価され、2026年の351億8,000万米ドルから2031年には495億1,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)の年平均成長率は7.08%です。

ポリウレタングレードが2024年売上高の59.66%を占め市場を牽引するなか、循環型経済イニシアチブを背景にポリオレフィングレードが年平均成長率10.12%で拡大しており、このセグメントには強靭な需要パターンが下支えとして存在しています。人口の高齢化により、高性能フォームに依存する褥瘡予防寝具、高度創傷ドレッシングおよびクッションシステムのユーザー基盤が継続的に拡大しています。フレキシブル処方品は日常的な病院および長期療養施設のニーズを支配し、スプレー技術は義肢・矯正装具においてカスタムフィットの機会を切り開いています。感染管理に対する規制上のインセンティブは、温度管理された医薬品流通における無菌・断熱包装フォームへの需要とあいまって、高い水準を維持しています。

レポートの主要ポイント

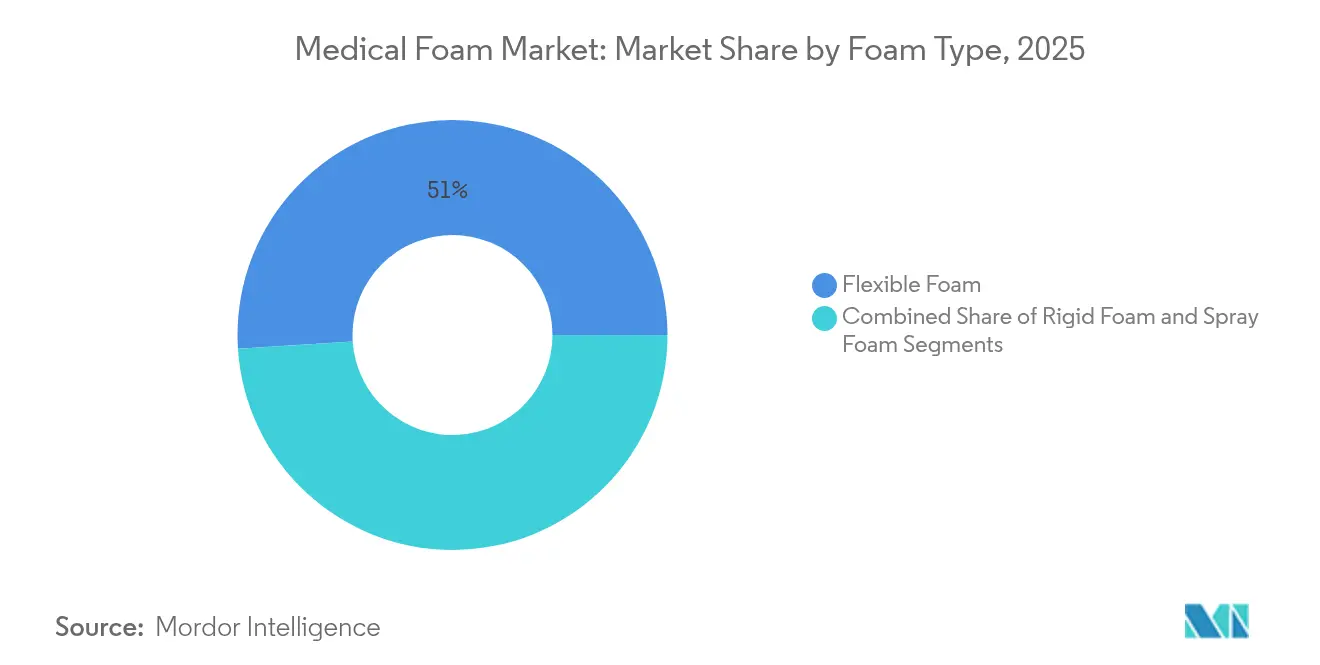

- フォームタイプ別では、フレキシブルフォームが2025年の医療用フォーム市場シェアの51.02%を占めてトップとなり、スプレーフォームは2031年までに年平均成長率8.62%を記録すると予測されています。

- 製品別では、ポリウレタンが2025年の医療用フォーム市場規模の59.05%を獲得し、ポリオレフィングレードは2026年から2031年にかけて年平均成長率9.71%で成長すると予測されています。

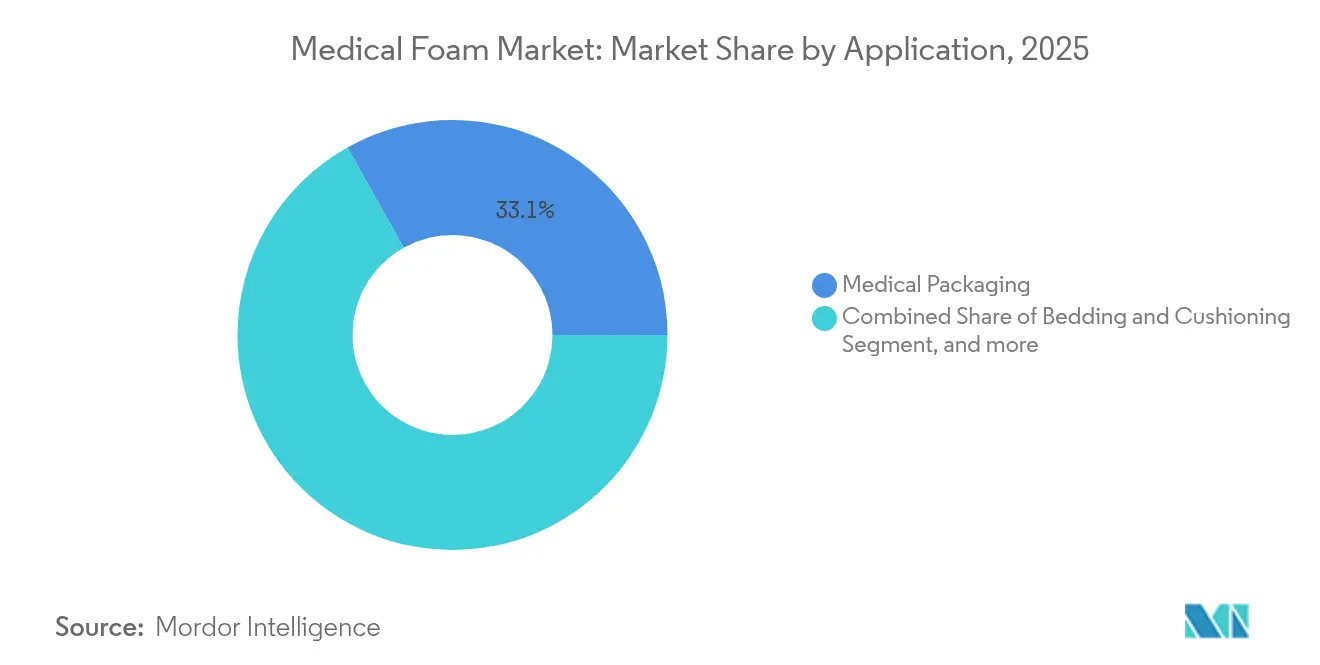

- 用途別では、医療用包装が2025年に売上高の33.12%のシェアを維持し、義肢・創傷ケアは2031年にかけて年平均成長率11.74%で前進しています。

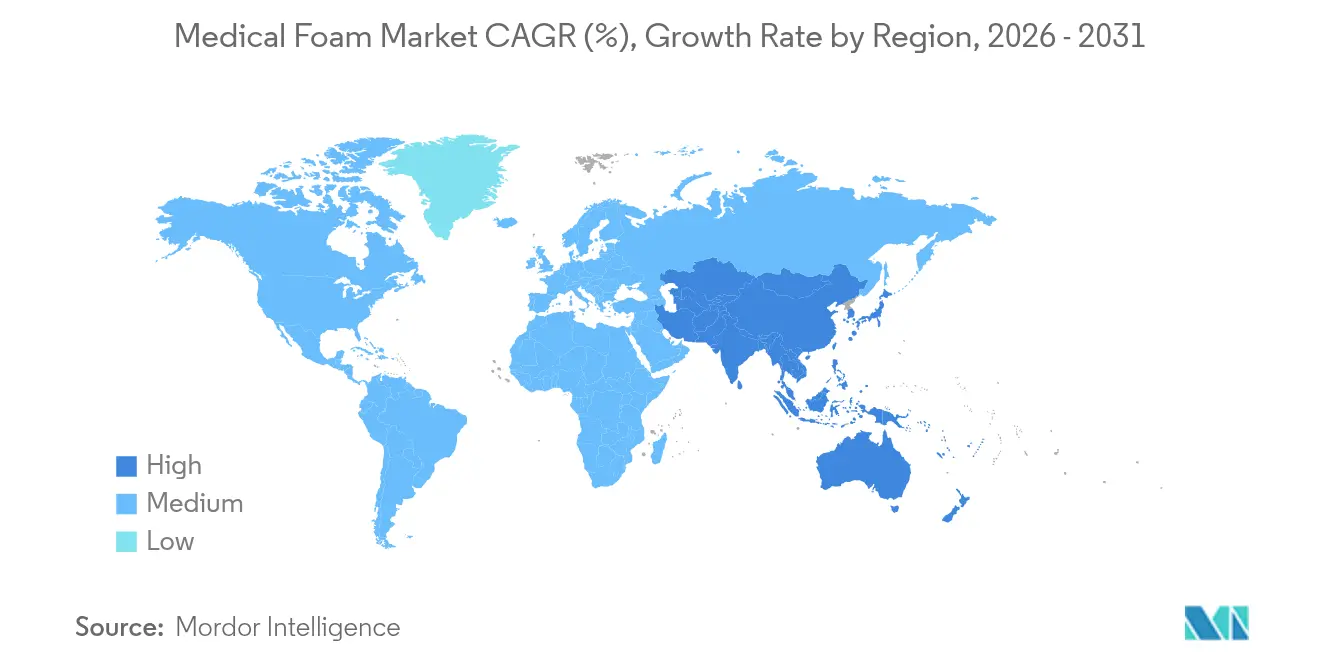

- 地域別では、北米が2025年売上高の33.21%を占め、アジア太平洋が2031年までに年平均成長率9.28%で最速のペースで推移しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

医療用フォーム市場のドライバー影響分析*

| 促進要因 | (〜)% CAGRへの予測インパクト | 地理的 関連性 | インパクトの 期間 |

|---|---|---|---|

| 高齢化人口の増加と慢性疾患の蔓延 | +1.8% | 北米および欧州で最大のインパクト、 グローバル | 長期(4年以上) |

| 滅菌包装における医療グレードフォームの急速な採用 | +1.2% | 北米およびアジア太平洋が先導、 グローバル | 中期 (2〜4年) |

| 褥瘡予防寝具の需要を促進する在宅医療の急成長 | +1.5% | 北米および欧州、 アジア太平洋に拡大中 | 中期 (2〜4年) |

| 先進創傷ケア材料に対する政府インセンティブ | +0.9% | 北米 および欧州 | 短期(2年以内) |

| 個別化義肢向けフォームマイクロセル構造のAI誘導設計 | +0.7% | 北米、欧州、 一部のアジア太平洋市場 | 長期(4年以上) |

| 再利用可能な極低温フォームシッパーに対する医薬品コールドチェーン規制 | +0.6% | 先進市場を重点とした グローバル | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口の増加と慢性疾患の蔓延

ポリウレタンドレッシングは従来のガーゼと比較して褥瘡発生率を35%削減し、入院期間とアフターケアコストを低減します。高齢患者の褥瘡発生率は10〜25%であり、病院および在宅医療事業者は荷重を効果的に分散するマットレスを優先的に採用するよう促されています。メディケア適用判定L38902およびL37166は高度フォームドレッシングを償還対象とし、長期療養施設および外来環境での採用を強化しています。[1]米国メディケア・メディケイドサービスセンター、「外科用ドレッシング地方適用範囲決定L38902」、cms.gov 人口の高齢化は、ケア環境全体にわたりベッド、シートおよびかかと保護製品を供給するベンダーに対し、複数年にわたる数量拡大の余地をもたらしています。

滅菌包装における医療グレードフォームの急速な採用

ISO 11607-1:2019は、最終滅菌済み医療機器が使用時点まで保護されなければならないことを規定しており、繰り返し可能な微生物バリア性能を持つクローズドセルフォームが優位となっています。[2]ISO、「ISO 11607-1:2019 最終滅菌済み医療機器の包装」、iso.org 医薬品コールドチェーンネットワークは同時に2〜8°Cのプロファイルを維持する断熱材を必要としています。DS SmithのTailorTemソリューションは36時間にわたって温度範囲を維持しつつ、発泡ポリスチレンと比較してCO₂排出量を40%削減しており、設計によってパフォーマンスとサステナビリティを両立できることを示しています(dssmith.com)。需要は、振動減衰、耐穿刺性および滅菌の容易さが重視される整形外科用インプラントから循環器科用キットまで及んでいます。

在宅医療の急成長が褥瘡予防寝具の需要を促進

コスト抑制政策は回復期を在宅に移行することを推奨しており、そこでは耐久医療機器が病院グレードの安全基準を満たす必要があります。メモリーフォームの多層コアはインターフェース圧を緩和し、通気性のあるトップ層がマイクロクライメートの快適性を維持します。センサー内蔵フォームはリアルタイムの圧力マッピングを可能にし、スマートフォンアプリによる自動調整機能を持つ適応型義肢ソケットが日常装着の耐久性を向上させることが研究で示されています。[3]ユン・リー他、「下肢義肢用適応ソケット圧力システム」、Nature Publishing、nature.com 償還の枠組みは、リスク因子が閾値スコアに達した場合にこのような製品を医療上必要なものとして分類し、在宅医療機関における購買サイクルを維持しています。

先進創傷ケア材料に対する政府インセンティブ

地方適用範囲決定および医師報酬スケジュールは、臨床的有効性を実証した外科用ドレッシングを償還対象とし、最新のポリウレタン複合材料の調達を促進しています。FDA機器審査経路は明確なままです。EXEM FOAMは最近、規制審査期間決定を確保し、予測可能な市場参入ルートを示しています。感染率低下を目指す病院品質プログラムは現在、滲出液を管理し包交回数を最小化する単回使用の非接着性フォームドレッシングを重視しています。

医療用フォーム市場の抑制要因影響分析*

| 阻害要因 | (〜)% CAGRへの予測インパクト | 地理的 関連性 | インパクトの 期間 |

|---|---|---|---|

| イソシアネートおよびポリオール価格の変動 | -1.1% | 製造地域で最大のインパクト、 グローバル | 短期(2年以内) |

| VOCおよびフタル酸塩排出に関する厳格な規制 | -0.8% | 北米および欧州、 グローバルに拡大 | 中期 (2〜4年) |

| フッ素化フォーム添加剤に対するPFAS「永久化学物質」の精査 | -0.6% | 北米および欧州、 グローバルな規制波及を伴う | 中期 (2〜4年) |

| 多素材医療用フォームのリサイクルにおけるボトルネック | -0.4% | 先進市場を重点としたグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

イソシアネートおよびポリオール価格の変動

トルエンジイソシアネートとメチレンジフェニルジイソシアネートはほとんどのポリウレタン医療用フォームの基盤となっており、石油価格の変動に追随することで、契約価格が原料インフレに遅れをとる際に利益率を圧迫します。メーカーはデュアルサプライヤー戦略と、化石由来の原料から多様化するバイオコンテンツイニシアチブを通じてリスクをヘッジしています。

VOCおよびフタル酸塩排出に関する厳格な規制

デンマーク環境保護庁は、規制強化を正当化するレベルで一般消費者向けフォームにジメチルホルムアミドおよび関連化合物を発見しました。カリフォルニア州の一般消費者製品規制はVOC上限を設け、有害添加剤を段階的に廃止しており、処方者を水系発泡またはCO₂発泡システムへと誘導しています。ASTM D8142-17e1化学物質排出試験は実験コストを加算し、製品開発サイクルを長期化させます。これらの規制は総合的にコンプライアンス支出を増大させますが、より安全な最終用途環境を促進します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

医療用フォーム市場セグメント分析

フォームタイプ別:

フレキシブルの優位性とスプレーセグメントのモメンタムフレキシブルグレードは2025年売上高の51.02%を占め、輪郭適合性が最重要となる病院用マットレス、手術台用パッドおよび創傷ドレッシングでの広範な使用を反映しています。在宅医療需要の増加が安定した数量を下支えし、次世代クッションにおけるセンサー統合トレンドから漸進的な伸びが生まれています。スプレー技術は小さなベースラインを占めていますが、ポータブルアプリケーターと二液型化学が臨床医によるインサイチュライナーおよびカスタム義肢ソケットの成形を可能にすることから、年平均成長率8.62%を記録すると予測されています。実施者の習熟度の向上、より速い硬化、低揮発性排出バリアントが、矯正装具ラボおよびポイントオブケアフィッティングへの普及を加速しています。

イノベーションサイクルは、職業的危険を排除し室温での皮膚接触を可能にするブロックイソシアネートシステムを含むスプレーフォームに有利に働いています。原材料サプライヤーによる設備トレーニングへの投資がインストーラー基盤を拡大し、外来センターへの市場参入を支援しています。一方、リジッドフォームは寸法安定性が柔軟性に優先される場面、たとえば画像診断機器の筐体やコールドチェーンパレットシッパー内において不可欠であり続けています。しかし数量成長は、突出した拡大を示すのではなく、医療機器製造全体の生産高に並行しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

製品別:

ポリウレタンの優位性とポリオレフィンのサステナビリティ面での優位性ポリウレタンは2025年における売上高の59.05%を維持し、フレキシブルおよびリジッド両方のヘルスケアフォームにおける標準ポリマーマトリックスとしての役割を確固たるものにしています。Covestroのバイメディックスシリーズは、カスタマイズされたイソシアネート化学がどのように通気性バッキングフィルムと滲出液吸収を促進する親水性パッドコアの両方を実現するかを示しています。高い規制実績、容易な滅菌処理および精密に調整された硬度グレードがOEMにおける処方選好を固定しています。

しかしポリオレフィンフォームは年平均成長率9.71%で拡大しています。可塑剤不使用、固有のリサイクル可能性および密度低減の可能性が、病院のサステナビリティ憲章と合致しています。新興のバッチ発泡プロセスは、後発泡ラミネートなしで医療グレードの清潔度を達成できるようになっており、無菌包装インサートおよび小児用ポジショニングエイドへの採用への道が開かれています。ポリスチレンとPVCは剛性または透明性が不可欠なニッチな役割を維持していますが、環境上の精査を考慮すると数量見通しは依然として限定的です。

用途別:

包装の規模と義肢の加速無菌および温度管理された物流が2025年における包装の33.12%シェアを維持しました。厳格なバリア性、微粒子性および熱衝撃基準が、ダイカットインサート、バイアルセパレーターおよびワクチンシッパーへの繰り返し需要を固定しています。成長は医薬品全体の生産量と歩調を合わせて緩やかになっていますが、リサイクル可能性と落下試験耐性を組み合わせた製品改良が価値実現を維持しています。

対照的に、義肢・創傷ケアは患者固有のソリューションが支持を得るなかで年平均成長率11.74%で拡大をリードしています。マルチゾーンフォームにより義肢装具士はソケット全体にわたってデュロメーターを調整し、残存肢の快適性を向上させることができます。創傷管理では、イオン銀含浸のオープンセルポリウレタンが水分蒸気透過性を維持しながらバイオバーデンを制御し、看護労働を削減する延長装着間隔を可能にします。これらの成果は、従来のガーゼから高度なフォームへの臨床医の切り替えを強化し、堅牢な代替サイクルを促進しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米医療用フォーム市場

北米は、統合された化学品サプライチェーン、デバイス製造クラスター、および臨床的有効性を評価する償還メカニズムの強みにより、33.21%の収益リードを保持しています。高度な創傷被覆材および治療用マットレスに対するメディケアの適用範囲は、予測可能な購買予算を支えています。多国籍企業は米国およびカナダ全体に製造拠点を展開し、迅速な履行と規制上の整合性を確保しています。

欧州医療用フォーム市場

欧州は技術基準において北米と同水準にありますが、環境政策の強度においてはこれを上回っています。近く施行される包装および包装廃棄物規制は、医療機器メーカーに対して製品ライフサイクルにリサイクル可能性を組み込むことを義務付けており、この換は低密度ポリオレフィンソリューションの機会を拡大しています。地域の医療システムは費用対効果研究を重視しているため、創傷被覆材の交換頻度の低減やリハビリテーション期間の短縮を文書化したベンダーが入札において優位性を獲得しています。

アジア太平洋、中東・アフリカおよび南米医療用フォーム市場

アジア太平洋地域は9.28%のCAGRで成長しており、地域のポリウレタン工場における生産能力の拡大がリードタイムの短縮と輸入コストの削減を実現しています。中国およびインドにおける公立病院の近代化プログラムは、圧力緩和寝具および陰圧創傷治療キットへの投資を促進しており、いずれもフォームを多用するカテゴリーです。各国政府は同時に、サプライチェーンの強靭性を構築するために地域調達を奨励しており、原材料サプライヤーが地域内にプロピレングリコールおよびポリオール工場を設立することを促しています。中東・アフリカおよび南米は依然として新興段階にありながらも有望であり、病院建設パイプラインおよび規制改革が、今後10年間にわたる高度ケ材料の普及加速に向けた基盤を整えています。

競合状況

このセクターは中程度の断片化を示しており、上位5社のサプライヤーが世界売上高の相当なシェアを支配しています。BASF、DowおよびCovestroは後方統合された原料チェーンを保有しコスト安定性を提供しており、UFP Technologiesなどの専門コンバーターは高複雑性アセンブリで付加価値を獲得しています。3Mは2024年にヘルスケア資産をSolventumとして分離し、創傷ケアおよび滅菌技術への焦点をより鮮明にしました。DuPontは2024年にDonatelle Plasticsを買収する合意を締結し、薬物送達デバイスにおけるコントラクト製造のリーチを拡大しました。

技術的リーダーシップは、フォームサイエンスとセンシングおよびデジタル設計コンピテンシーの結合にかかっています。学術連携により、2.24 kPa⁻¹の感度を提供するグリッドベースの圧電抵抗センサーが開発され、せん断力の蓄積を介護者に警告するマットレスが実現しています。CovestroとHuntsman Internationalは、引張強度や圧縮永久ひずみを損なうことなく温室効果ガスフットプリントを削減するバイオコンテンツ経路を推進しています。

価格競争は汎用寝具および包装セグメントを特徴付けていますが、OEM認定コストおよび無菌性検証のハードルが医療機器コンポーネントの利益率を守っています。ターンキーの材料、設計およびクリーンルーム転換サービスを提供するサプライヤーは、より粘着性の高い顧客関係と高いスイッチングバリアを享受しています。

医療用フォーム産業リーダー

American Excelsior Company

American Foam Products

Heubach Corporation

UFP Technologies, Inc.

Rogers Corporation

- *免責事項:主要選手の並び順不同

本レポートで取り上げた医療用フォーム市場企業

- American Excelsior Company

- American Foam Products

- Heubach Corporation

- General Plastics Manufacturing Company Inc.

- UFP Technologies Inc.

- FXI

- Rogers Corporation

- Dow

- Huntsman International LLC

- 3M

- Rempac Foam LLC

- VPC Group

- Recticel NV

- Sekisui Chemical Co. Ltd.

- BASF

- Covestro

- Carpenter Co.

- Armacell International

- Foamtec Medical

- ConvaTec Group plc

- Smiths Group

医療用フォーム市場における最近の業界動向

- 2025年5月:UFP Technologiesは、安全な患者ハンドリング用途における強い需要と主要顧客との2030年までの独占製造権取得に牽引され、医療市場売上高が1億3,540万米ドルに達し50.4%増加した2025年第1四半期の記録的な業績を報告しました。

- 2025年3月:研究者たちがD-ガラクトースから芳香族ジイソシアネートを製造するバイオベースの手法を開発し、ホスゲンなどの有毒化学物質を使用せずに100%バイオベースのポリウレタンフォームの製造を可能にし、持続可能な医療用フォーム製造に変革をもたらす可能性が示されました。

- 2025年1月:DS SmithがPharmaPack Europe 2025においてTailorTemp再生可能温度管理包装ソリューションを発売し、医薬品産業向けにEPSの持続可能な代替品として36時間まで低温を維持しCO₂排出量を40%削減する製品を提供しました。

- 2024年5月:コンソーシアムが使用済みポリウレタンマットレスフォームのリサイクルを目的とした革新的なコンセプト、フォームリサイクルエコシステムエボリューション(FREE)を開発しました。

医療用フォーム市場 レポートの範囲と調査方法論

市場の定義と主な対象範囲

本調査では、医療用フォーム市場を、主にポリウレタン、ポリスチレン、ポリオレフィン、PVCなどのポリマーをベースとしたフォームから生み出される収益と定義し、病院、在宅介護、外来環境における寝具やクッション、無菌包装、機器部品、人工装具や創傷ケアの用途向けに設計されている。

適用除外:適用除外:一般家具、自動車、工業用断熱材として販売されるフォームは対象外とする。

セグメンテーションの概要

- フォームタイプ別

- フレキシブルフォーム

- リジッドフォーム

- スプレーフォーム

- 製品別

- ポリウレタン(PU)

- ポリスチレン(PS)

- ポリオレフィン

- ポリ塩化ビニル(PVC)

- その他製品

- 用途別

- 寝具・クッション材

- 医療用包装

- 医療機器・コンポーネント

- 義肢・創傷ケア

- その他用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

詳細な調査方法とデータの検証

一次調査

アナリストは北米、欧州、アジア太平洋地域のポリマー製剤メーカー、創傷ケア臨床医、包装コンバーター、サプライチェーンマネージャーと構造的なインタビューを行った。その結果、平均販売価格、密度の基準、代替品のトレンドが明らかになり、モデルの仮定を検証するのに役立った。

デスクリサーチ

国連貿易委員会(UN Comtrade)、米国国際貿易委員会(U.S. International Trade Commission)、ユーロスタット(Eurostat)、米国化学工業協会(American Chemistry Council)などの機関が発行するオープンデータセットから、貿易量、価格推移、使用基準を照合した。入院手術件数や慢性創傷有病率などの医療システム指標は、WHO、OECD Health Data、各国省庁から収集した。企業の10-K、投資家向け資料、主要な特許ファミリー(Questel)、Dow Jones Factiva経由のニュースから二次的な情報を収集した。このリストは例示であり、その他多くの公的および有料ソースがデータチェックをサポートした。

市場規模と予測

トップダウンの需要プールは、手術手技数、ベッド増設数、機器生産数から作成され、普及率と平均材料重量を用いてフォーム需要に変換された後、地域別ASPカーブによって価格設定された。合計が確定する前に、サプライヤーのロールアップとチャネルのチェックが選択的なボトムアップテストとして機能した。ポリオール原料価格、入院患者数の伸び、慢性潰瘍罹患率、医療機器生産高、ポリウレタンの密度シフトなどの主要変数は、2025~2030年予測の原動力となる多変量回帰に利用される。ボトムアップ・サンプルのギャップ領域は、専門家の回答者と合意した地域別代理比率を用いて埋め合わされた。

データの検証と更新サイクル

出力結果は、2段階のピアレビュー、外部貿易・生産能力シグナルとの差異スクリーニング、シニアアナリストのサインオフを通過します。モルドールは12ヶ月ごとに更新し、重要なイベントについてはサイクル半ばに更新を行います。

モルドールの医療用発泡ベースラインが信頼性を約束する理由

公表されている推計値が異なることが多いのは、各社が独自のフォームファミリー、ケア設定、価格前提を選んでいるためである。我々は、医療専用需要、現在のASP、年次更新に軸足を置き、2025年の価値を328億5,000万米ドルとしている。

ギャップの主な要因としては、非滅菌消費者向けキットの包装がカウントされているかどうか、リサイクル含有量のプレミアムが加算されているかどうか、ASPラダーが再ベンチマークされる周期などが挙げられる。毎年更新され、キャパシティレポートと臨床需要シグナルの両方とクロスチェックされる当社のモデルは、これらの格差を緩和する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 328億5000万米ドル(2025年) | モルドール・インテリジェンス | - |

| 407億9,000万米ドル(2025年) | グローバル・コンサルタンシーA | ホーム&ビューティー・フォーム包装、5年前のASPセットを使用。 |

| 307億7,000万米ドル(2025年) | 業界団体B | スプレーフォームを除く。 |

| 330億5000万米ドル(2025年) | 業界誌C | 動物病院への申請件数のカウント、恒常為替レートからの予測。 |

まとめると、モルドー・インテリジェンスが実践している、規律あるスコーピング、デュアルトラック検証、年次更新サイクルは、意思決定者が再現でき、信頼できる、バランスの取れた透明性の高いベースラインを提供する。

レポートで回答されている主要な質問

医療用フォーム市場の現在の価値は?

医療用フォーム市場は2026年に351億8,000万米ドルと評価されており、2031年までに495億1,000万米ドルに達すると予測されています。

規制は製品開発にどのような影響を与えていますか?

ISO 11607およびVOC排出規制は、材料が無菌バリアと低揮発性出力を提供することを要求しており、メーカーをクリーンな化学物質とバイオコンテンツ処方へと誘導しています。

病院および長期療養施設における用途でどのフォームタイプが優勢ですか?

フレキシブルポリウレタンフォームが51.02%の売上高シェアでリードしており、その圧力再分散と適合性の特性によるものです。

なぜポリオレフィンフォームはヘルスケア包装で支持を得ているのですか?

ポリオレフィングレードはリサイクル可能性と低密度を兼ね備えており、循環型経済パフォーマンスを優先する新しい包装規制と合致しています。

最も急速に拡大している用途セグメントはどれですか?

義肢・創傷ケアは個別化医療のトレンドと高度な創傷ドレッシングの採用により、年平均成長率11.74%で成長しています。

2031年にかけて最も急成長する市場地域はどこですか?

アジア太平洋は医療インフラへの投資と地域内ポリウレタン生産能力の拡大に支えられ、年平均成長率9.28%で進展すると予測されています。

最終更新日: