シングルユースアセンブリ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

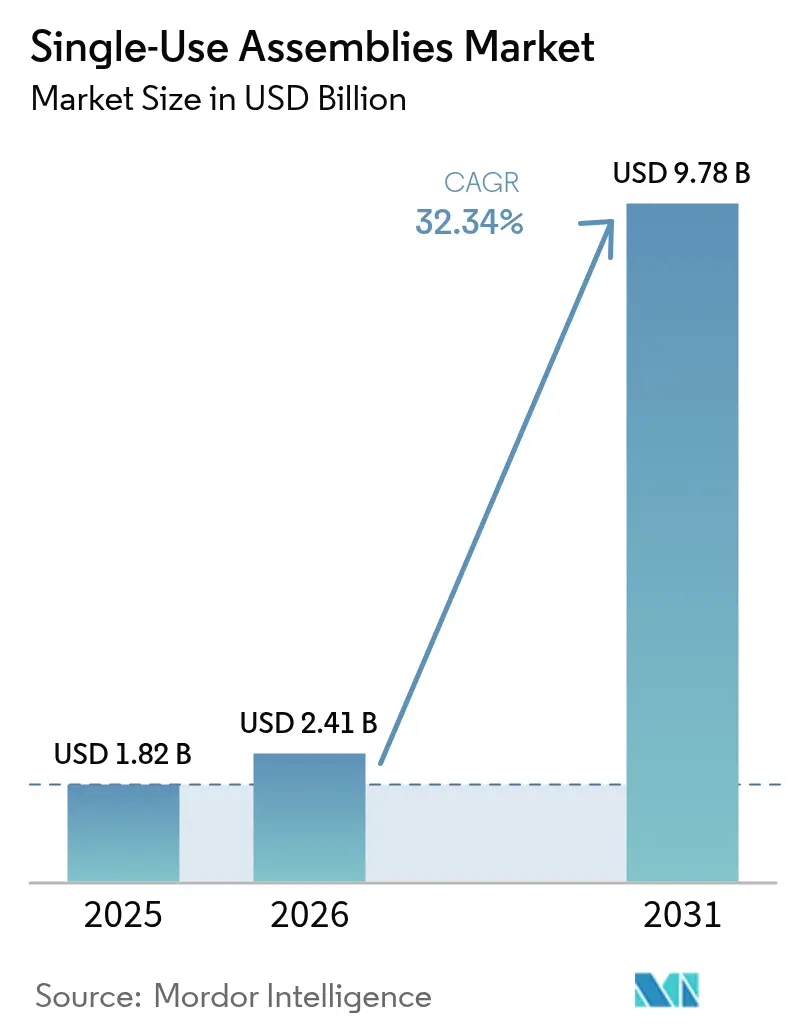

| 市場規模 (2026) | 2.41 十億米ドル |

| 市場規模 (2031) | 9.78 十億米ドル |

| 成長率 (2026 - 2031) | 32.34% CAGR |

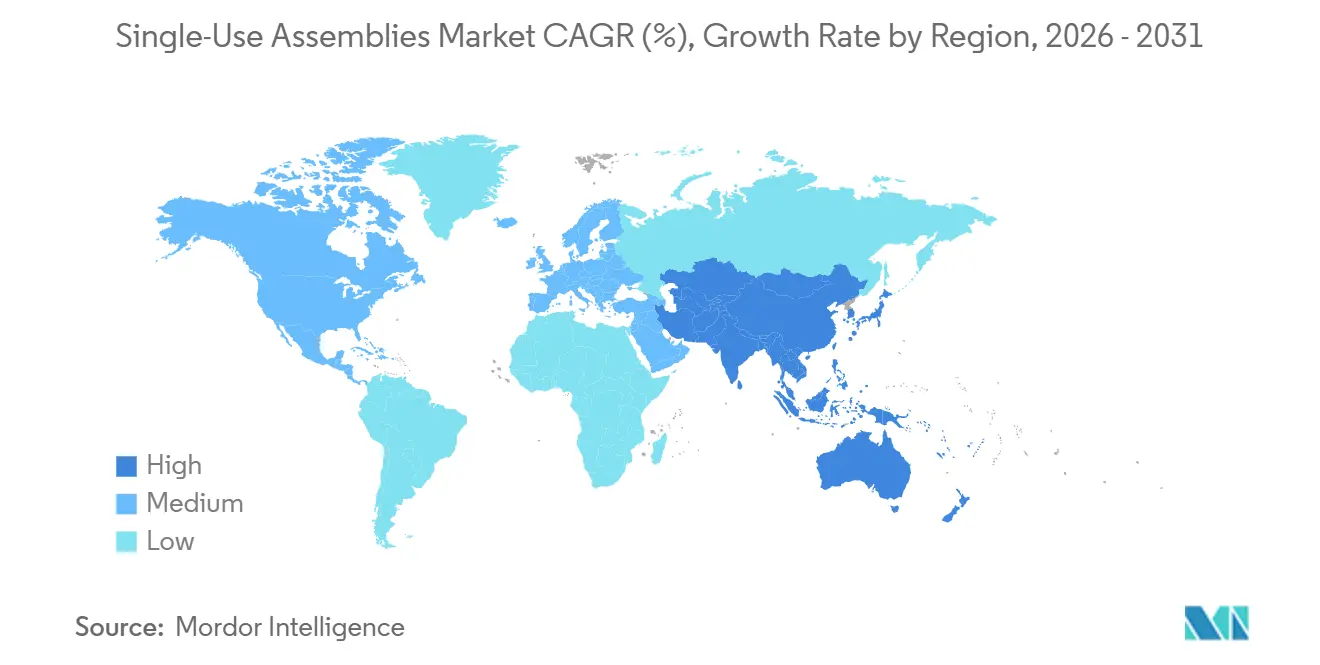

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシングルユースアセンブリ市場分析

シングルユースアセンブリ市場規模は2026年に24億1,000万米ドルと推定され、2025年の18億2,000万米ドルから成長し、2031年には97億8,000万米ドルに達する見通しで、2026年〜2031年にかけて32.34%のCAGRで成長します。mRNAワクチン、細胞・遺伝子治療、バイオロジクスに対する世界的な需要の高まりが、閉鎖系流体経路の採用を加速させており、米国および欧州における規制上のインセンティブが先進的な製造技術を後押ししています。プラットフォームのスケーラビリティへの投資拡大と、サプライチェーンの地域化政策が相まって、成熟・新興バイオ製造拠点の双方においてシングルユースアセンブリ市場の勢いを強化しています。既存サプライヤーと受託製造業者間の戦略的M&A活動がコンポーネントの入手性を合理化している一方、ガンマ線照射および医療グレードポリマーにおける生産能力の制約が依然として運営上のボトルネックとなっています。

レポートの主要ポイント

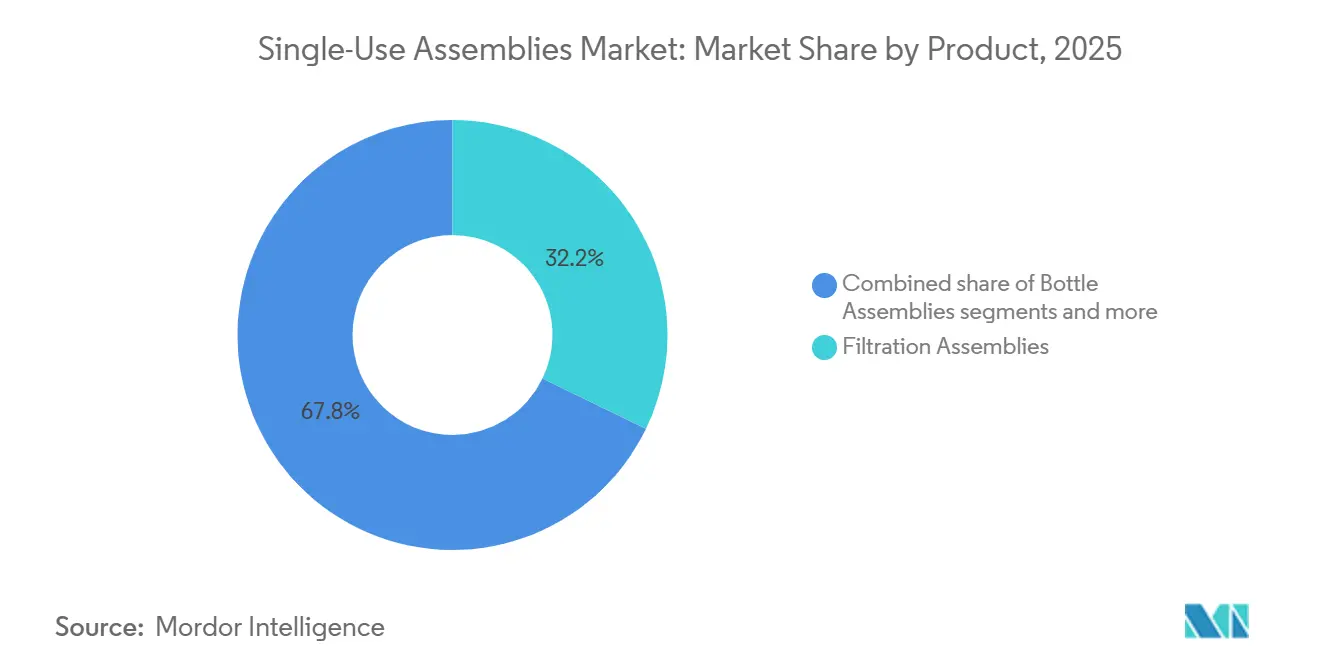

- 製品別では、ろ過アセンブリが2025年のシングルユースアセンブリ市場シェアの32.18%を占めてトップとなり、バッグアセンブリは2031年にかけて33.85%のCAGRで拡大する見込みです。

- 用途別では、ろ過が2025年のシングルユースアセンブリ市場規模の25.12%を占め、細胞培養・混合は2031年にかけて34.10%のCAGRで拡大しています。

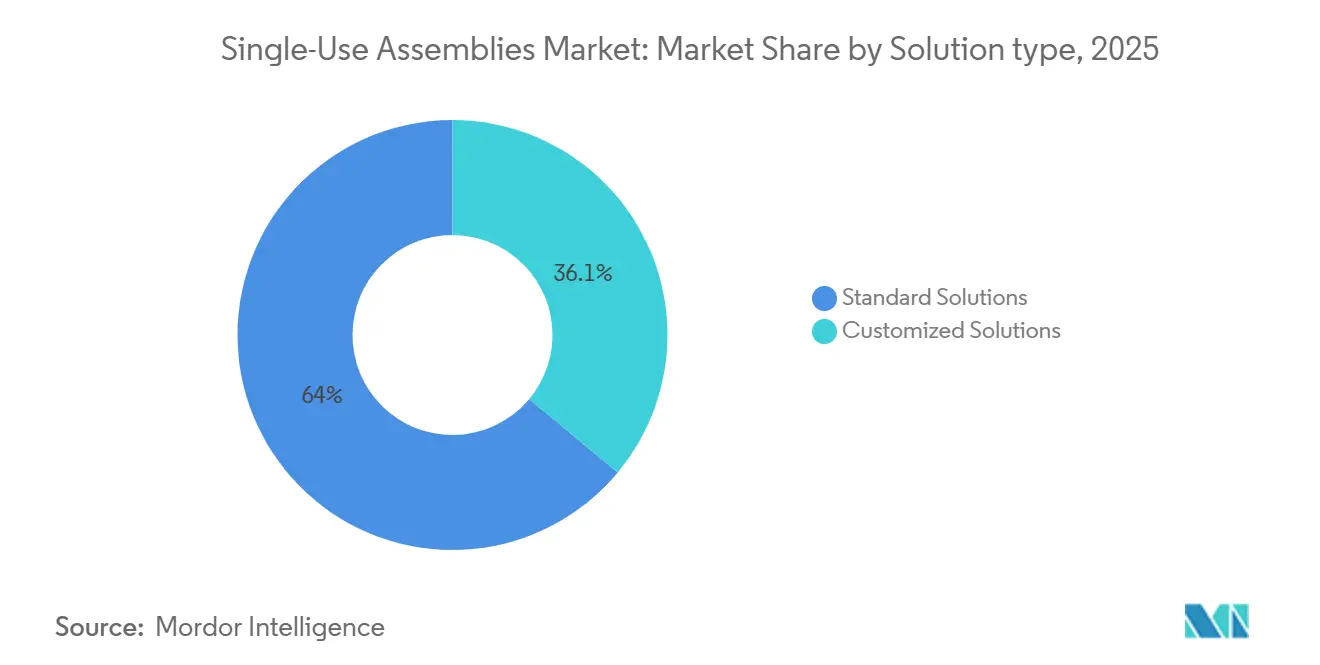

- ソリューション別では、標準ソリューションが2025年に63.95%の売上を占め、カスタマイズドソリューションは2031年にかけて33.02%のCAGRを記録する見込みです。

- エンドユーザー別では、バイオ医薬品・製薬会社が2025年のシングルユースアセンブリ市場シェアの55.05%を占め、CMO・CROは同期間において34.42%という最高のCAGR予測を示しています。

- 地域別では、北米が2025年の売上の41.55%を占め、アジア太平洋地域は2031年にかけて33.98%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

シングルユースアセンブリ市場のグローバルトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| mRNAワクチンプラットフォームのスケールアップがモジュール式フルードパスキットの需要を押し上げ | +8.5% | 北米・欧州に集中するグローバル | 中期(2〜4年) |

| 細胞・遺伝子治療施設におけるクローズドシングルユースパスの採用 | +7.2% | 北米・欧州、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 世界規模でのバイオロジクスおよびバイオシミラーの生産能力拡大 | +6.8% | グローバル | 長期(4年以上) |

| ステンレス鋼に対するコスト削減効果とバッチ切り替えの迅速化 | +5.1% | グローバル | 短期(2年以内) |

| 規制当局が義務付ける地域化されたサプライチェーン | +3.9% | アジア太平洋地域が中心、中東・アフリカへ波及 | 中期(2〜4年) |

| CDMOにおけるマルチプロダクト対応の柔軟性ニーズ | +4.2% | 北米・アジア太平洋地域で先行するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

mRNAワクチンプラットフォームのスケールアップがモジュール式フルードパスキットの需要を押し上げ

mRNAワクチン生産量の急増が、複数の充填・仕上げスイートにわたって長期の再適格化なしに複製可能な、事前検証済みかつ工場で反復可能なシングルユースアセンブリの需要を牽引しています。Thermo Fisherが脂質ナノ粒子製剤向けに充当した20億米ドルの米国拡張投資はこの変化を象徴しています。FDAの先進製造技術プログラムは、企業がこれらのモジュール式キットを標準化することを奨励し、検証サイクルを数ヶ月から数週間に短縮することを可能にしています。シングルユース経路はステンレス鋼に見られる定置洗浄のダウンタイムを排除するため、製造業者はスループット上の優位性を得ており、急速な拡大能力を必要とする国家的なパンデミック対策方針とも合致しています。

細胞・遺伝子治療施設におけるクローズドシングルユースパスの採用

自家療法は高度に分離された処理環境に依存しており、閉鎖ループ型シングルユースチューブおよびコネクタアセンブリが無菌性と細胞生存率の確保に不可欠です。2024年5月に発行されたFDAガイダンスは、細胞・遺伝子治療(CGT)ワークフローにおける外来性因子リスクを軽減するために閉鎖系を強調しています。高密度マイクロ流体バイオリアクターは、従来のシステムと比較してCAR-T細胞の増殖において優れた性能を示し、シングルユース形式が細胞機能に必要な低剪断プロファイルを実現しています。バッチサイズが単一患者の需要を反映するにつれ、ステンレス鋼の洗浄プロトコルを排除する経済的メリットが増大し、新規CGT施設全体での採用が強化されています。

世界規模でのバイオロジクスおよびバイオシミラーの生産能力拡大

バイオロジクスパイプラインの継続的な成長とバイオシミラーの上市が、バッチ間汚染リスクを低減しながら商業規模の酸素移動を提供する2,000リットル使い捨てバイオリアクターを複数ラインの施設に統合することを促進しています。2024年7月のFDA承認後変更ガイダンスは柔軟なプロセスを奨励しており、シングルユースアセンブリはハードウェアの改修なしに迅速な構成変更を可能にします。アジア太平洋地域の製造業者はこれらのアセンブリを活用して、ステンレス鋼プラットフォームに伴うユーティリティ投資を回避しながら、グリーンフィールド工場を迅速に建設しています。

ステンレス鋼に対するコスト削減効果とバッチ切り替えの迅速化

運用モデリングによると、クリーンスチーム生成とWFIループの排除によりユーティリティコストが削減され、製品切り替えが数日から数時間に短縮されます。21 CFR 211.110に関するFDAドラフトガイダンスは、より厳格なプロセス内管理の必要性を強調しており、シングルユース経路は事前滅菌済みのベンダー適格済みコンポーネントを通じてこれを実現します。水・エネルギー消費量の削減による持続可能性も、企業のESG目標を支援します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 浸出物・抽出物コンプライアンスへの対応上の障壁 | -4.8% | 北米・欧州でより厳格な施行が行われるグローバル | 長期(4年以上) |

| プラスチック廃棄物に関する廃棄・サステナビリティへの懸念 | -3.2% | 欧州・北米、グローバルへ拡大 | 中期(2〜4年) |

| 医療グレードポリマーの価格変動性 | -2.9% | アジア太平洋地域のサプライチェーンに深刻な影響を与えるグローバル | 短期(2年以内) |

| 世界的なガンマ線照射処理能力のボトルネック | -2.1% | 北米・欧州に集中するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

浸出物・抽出物コンプライアンスへの対応上の障壁

2025年12月に予定されているUSP浸出物・抽出物(E&L)章の改訂は、ポリマーベースの処理コンポーネントに対してより深い毒性学的精査を課し、分析タイムラインを延長し、検証コストを増大させます。複雑なバイオロジクス製剤は、フレキシブルフィルム添加剤との予期しない化学的相互作用を引き起こす可能性があり、製造業者は材料選択を繰り返し検討せざるを得ません。社内の質量分析能力が限られている中小企業は研究を外部委託する必要があり、開発サイクルが長期化し、シングルユースアセンブリ市場の採用が遅れる可能性があります。

プラスチック廃棄物に関する廃棄・サステナビリティへの懸念

ISO 59014:2024は二次材料回収のトレーサビリティ要件を引き上げ、汚染プラスチックの責任ある廃棄処理を証明しなければならない製造業者に文書化の負担を加えています。欧州委員会のバイオテクノロジー政策はバイオベースおよび循環型材料への移行を強調しており、サプライヤーはリサイクル可能なフィルムや回収プログラムへの投資を迫られています。これらの技術が拡大するまでは、廃棄費用と社会的認知リスクが持続可能性重視の地域における積極的な展開計画を抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ろ過アセンブリがコンプライアンスニーズを支える

ろ過アセンブリは2025年に最大の売上を生み出し、シングルユースアセンブリ市場シェアの32.18%を占めました。その優位性は、バルク培地調製から最終原薬ポリッシングに至る多段階の無菌ろ過義務に根ざしています。バッグアセンブリのシングルユースアセンブリ市場規模は、バイオ製造業者が連続処理ラインとシームレスに統合できる柔軟な保管・調製エンベロープを採用するにつれ、2031年にかけて最高の33.85%のCAGRで拡大する見込みです。予測期間全体を通じて、混合アセンブリは均一な栄養分布を必要とする強化型上流力価戦略の恩恵を受け、ボトルアセンブリは加圧充填に耐える剛性容器が必要なニッチな需要を維持します。

プロセスイノベーションが製品代替率を高めています。事前滅菌済みコネクタと組み合わせた使い捨て深層ろ過カプセルがステンレス鋼製ハウジングの交換部品に取って代わり、ターンアラウンド時間を数時間短縮しています。ハイブリッド施設は大容量ステンレス鋼保管タンクを維持しつつ、抽出物への暴露を軽減するために高リスクの移送ステップにシングルユースフィルターとチューブを採用しています。コンポーネントベンダーはICH Q13に基づくリアルタイムリリース分析に対応するため、バッチ系譜管理用のRFIDタグを統合しています。これらの進歩によりコンポーネントレベルでのデジタルトラッキングが組み込まれ、逸脱調査が改善され、使い捨て品の定着がさらに進んでいます。

用途別:細胞培養・混合が従来のステップを上回る成長

細胞培養・混合および収穫用途のシングルユースアセンブリ市場規模は、プラントのフットプリントを削減する強化型灌流およびシードトレインバイパス戦略に牽引され、34.10%のCAGRで成長する見込みです。高精度インペラー設計を備えた使い捨てバイオリアクターは低剪断を維持し、遺伝子治療ウイルスベクターに使用される繊細な細胞株の生産性を向上させます。ろ過は最大の用途として2025年売上の25.25%を確保しており、規制当局が充填操作直前の冗長な滅菌フィルターを引き続き義務付けているためです。保管・輸送アセンブリは、−80℃輸送中の温度逸脱を軽減するダブルシェルバッグが採用されるコールドチェーンバイオロジクスで普及が進んでいます。

シングルユース充填・仕上げマニホールドの採用が加速しています。これは事前組み立て済みチューブセットがオペレーターによるホースバーブ接続を排除し、微生物混入リスクを低減するためです。並行して、チューブ壁に埋め込まれたプロセス分析センサーがインライン溶存酸素およびpH測定値を提供し、ファーマ4.0ロードマップを支援する自動フィードバックループを可能にします。各用途において、ベンダーはガス透過性と抽出物制御のバランスをとるフィルム製剤によって差別化を図っています。

ソリューション別:標準プラットフォームが効率性の優位を維持

標準ソリューションは2025年のシングルユースアセンブリ市場シェアの63.95%を占め、規制審査サイクルを短縮するターンキー型ベンダー検証済みキットの強い需要を反映しています。これらの既製アセンブリは、事前ガンマ線照射・適格化済みの状態で納品され、設置タイムラインを数週間短縮するため、大量のモノクローナル抗体プログラムを運営する商業プラントに支持されています。予測可能な部品表は調達チームが長期樹脂契約を確定するのにも役立ち、ポリマー価格変動へのエクスポージャーを低減します。リアルタイムリリース試験下で運営される施設にとって、標準経路はすべてのロットが同一の流体経路をたどるため、データトレンド分析を簡素化します。

しかしながら、カスタマイズドソリューションはプロセス強化、自家療法、連続ダウンストリーム形式がジオメトリの調整やハイブリッドフィルム化学を必要とするにつれ、2031年にかけて33.02%のCAGRで拡大しています。エンジニアは生ウイルスやエクソソーム製品の滞留時間と剪断を最適化するために、カスタムバッグポート、センサー溶接部、または非対称チューブ配管を指定することが多くあります。付加製造マニホールドは高価な金型なしに少量生産を可能にし、中堅CDMOがホワイトラベル構成を提供する道を開いています。これらのモジュール設計が標準キットで使用される同一のベースコンポーネントを活用するため、サプライヤーは品質システムの継続性を維持しながらクライアントが必要とするパフォーマンス向上を提供できます。標準とカスタムの提供のバランスは、速度と適合性の両方を提供するハイブリッド「プラットフォームプラスプラグイン」モデルへとシフトし続けると予想されます。

エンドユーザー別:CMOが多品目対応の俊敏性のために採用を加速

バイオ医薬品・製薬プラントは2025年のシングルユースアセンブリ市場規模の55.05%を占め、ステンレス鋼拡張を先送りしながらブロックバスターバイオロジクスの生産能力を補完するために使い捨て品を活用しています。これらの自社施設は、高マージン医薬品の供給を保護する低汚染リスクと迅速な切り替えを重視しています。多くの施設が2,000リットル使い捨てバイオリアクターと、上流から下流へのハンドオフを合理化するシングルユース収穫・深層ろ過セットを標準化しています。

受託製造・研究機関は最も急速な成長を示しており、多様なクライアントプロジェクト間で迅速に転換する必要性から、シングルユースアセンブリ市場シェアが34.42%のCAGR見通しで上昇しています。CMOは通常、1日のダウンタイムが多大な収益損失をもたらすマルチスイートキャンパスを運営しているため、定置洗浄ループの排除は即座の回収をもたらします。柔軟な流体経路キットにより、これらのプロバイダーは固定ステンレス鋼資産では不経済となる小規模な遺伝子治療やワクチンバッチの入札も可能になります。学術・政府機関は需要の小さなセグメントを代表しますが、商業CMOプラットフォームで実証後に移行することが多い新規センサー埋め込みチューブやリサイクル可能なフィルムのパイロット試験を継続しています。これらのダイナミクスが相まって、サービスプロバイダーがより広い顧客基盤全体の仕様トレンドにおいて重要な影響力を持ち続けることを確実にしています。

地域分析

北米は2025年に41.55%のシェアでシングルユースアセンブリ市場をリードし、定着したバイオロジクス生産能力、革新的製造に対する良好なFDA経路、および密度の高いコンポーネントサプライヤーエコシステムに支えられています。最近の米国オンショアリング補助金が国内樹脂生産を奨励し、供給リスクへの懸念を軽減しています。カナダの拡大するモノクローナル抗体施設とメキシコの急成長する充填・仕上げクラスターが地域需要を強化し、貿易協定の調和が国境を越えた物流を容易にしています。

アジア太平洋地域は最も急速に成長する地域であり、2031年にかけて33.98%のCAGRが見込まれています。中国とインドは、資本集約的なユーティリティを回避するためにトップからボトムまでシングルユースシステムを採用するグリーンフィールドバイオロジクスパークを建設しています。韓国と日本は高仕様フィルム化学に対するプレミアム需要を提供しています。先進製造採用に資金提供を結びつける政府補助金がシングルユースアセンブリの普及を加速させ、地域の照射施設の建設が滅菌ボトルネックに対処しています。

欧州は、欧州委員会のバイオテク規制合理化・資金調達戦略に支えられた安定した成長勢いを維持しています。ドイツとアイルランドは輸出志向のバイオロジクスプラントにより高い採用率を維持し、英国はブレグジット後の柔軟性を活用してシングルユースラインに支援された連続製造のパイロット試験を行っています。南欧諸国はワクチン外交プログラムに連動した受託製造ハブを拡大し、地域の設備需要を高めています。

中東、アフリカ、南米は新興ながら有望であり、水と蒸気がコスト高となるリソース制約環境においてモジュール式シングルユースパッケージが魅力的です。

競合状況

市場はThermo Fisher、Sartorius、Danaherが上流コンポーネント成形からエンドツーエンドプラットフォーム提供まで統合することで中程度に集約されています。Thermo Fisherによる41億米ドルのSolventum買収は流体経路キットライブラリを強化し、ろ過カプセルを分析ソフトウェアとクロスセルする体制を整えています。DanaherのグループであるCytivaはアジア太平洋地域の成長を取り込むためにシンガポールでの地域化バッグ生産を拡大し、Sartoriusはチューブアセンブリにスマートセンサーを組み込んで予知保全ソリューションを提供しています。

専門プレーヤーはニッチなパフォーマンスギャップを活用しています。Single Use Supportは凍結輸送中のバルク医薬品容器の完全性に注力しており、グローバルサービスデポの資金調達を行うNovo Holdingsの資本注入を受けています。PAK BioSolutionsは使い捨て流体経路とシームレスに連携する連続ダウンストリームスキッドを強化するために1,200万米ドルを調達し、灌流ユーザー向けのベンダー分野を拡大しています。材料科学スタートアップは樹脂大手と協力して、規制上の持続可能性要求を先取りするリサイクル可能または生分解性フィルムを開発しています。

参入障壁には、厳格な浸出物・抽出物検証、ISO 10993化学的特性評価、およびガンマ線照射インフラの資本集約性が含まれます。既存企業の規模は重要なフルオロポリマー供給に対する購買力を与え、中小競合他社が対抗しにくい価格競争力を可能にします。それでも、イノベーションサイクルは活発であり、モジュール式でセンサーリッチなアセンブリが純粋なコモディティ価格を超えた差別化を実現しています。

シングルユースアセンブリ業界リーダー

Sartorius AG

Merck KGaA

Avantor, Inc

Thermo Fisher Scientific, Inc.

Cytiva(Danaher)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:FDAが先進製造技術指定プログラムを最終化し、シングルユースおよびその他の先進プラットフォームの採用者に規制上の優先的関与を付与

- 2024年5月:Novo HoldingsがSingle Use Supportの買収を完了し、凍結流体管理ソリューションにおけるプレゼンスを拡大

シングルユースアセンブリ市場グローバルレポートの調査範囲

シングルユースアセンブリとは、一般的に無菌性のためにガンマ線照射され、すぐに使用できる状態の標準コンポーネントの組み合わせで構成された、自己完結型の事前組み立て済みプラスチック流体経路を指します。シングルユースアセンブリは特定の用途や単位操作に合わせてカスタマイズするのに適しています。

シングルユースアセンブリ市場は、製品タイプ、用途、エンドユーザー、地域別にセグメント化されています。製品タイプ別では、市場はろ過アセンブリ、バッグアセンブリ、ボトルアセンブリ、混合システムアセンブリにセグメント化されています。用途別では、市場は細胞培養・混合、ろ過、保管、サンプリング、充填・仕上げ用途、その他の用途にセグメント化されています。その他の用途には無菌移送および流体管理が含まれます。エンドユーザー別では、市場はバイオ医薬品・製薬会社、受託研究・受託製造機関、学術・研究機関にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記すべてのセグメントの金額(米ドル)を提供しています。

| バッグアセンブリ |

| ろ過アセンブリ |

| ボトルアセンブリ |

| 混合アセンブリ |

| チューブ・コネクタアセンブリ |

| その他 |

| ろ過 |

| 保管・輸送 |

| 細胞培養・収穫 |

| 混合・バッファー調製 |

| 充填・仕上げ |

| その他 |

| 標準ソリューション |

| カスタマイズドソリューション |

| バイオ医薬品・製薬会社 |

| 受託製造・研究機関(CMO・CRO) |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品別 | バッグアセンブリ | |

| ろ過アセンブリ | ||

| ボトルアセンブリ | ||

| 混合アセンブリ | ||

| チューブ・コネクタアセンブリ | ||

| その他 | ||

| 用途別 | ろ過 | |

| 保管・輸送 | ||

| 細胞培養・収穫 | ||

| 混合・バッファー調製 | ||

| 充填・仕上げ | ||

| その他 | ||

| ソリューション別 | 標準ソリューション | |

| カスタマイズドソリューション | ||

| エンドユーザー別 | バイオ医薬品・製薬会社 | |

| 受託製造・研究機関(CMO・CRO) | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

シングルユースアセンブリ市場は2026年にどの程度の売上規模に達しましたか?

市場は2026年に24億1,000万米ドルを生み出し、2031年までに97億8,000万米ドルに達するペースで推移しています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は大規模なバイオ製造投資を背景に、2031年にかけて33.98%のCAGRを記録する見込みです。

現在の売上をリードしている製品セグメントはどれですか?

ろ過アセンブリは多段階の無菌ろ過要件により、2025年売上の32.18%を占めています。

CMOがシングルユースアセンブリを急速に採用している理由は何ですか?

CMOは時間のかかる洗浄バリデーションなしに複数のクライアント製品間で切り替える能力を重視しており、このセグメントの34.42%のCAGRを牽引しています。

より広い採用に向けた主な規制上のハードルは何ですか?

2025年12月に新しいUSP基準が施行される浸出物・抽出物試験の厳格化が、検証コストと複雑性を増大させています。

最終更新日: