閉塞デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.68 十億米ドル |

| 市場規模 (2031) | 4.97 十億米ドル |

| 成長率 (2026 - 2031) | 6.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

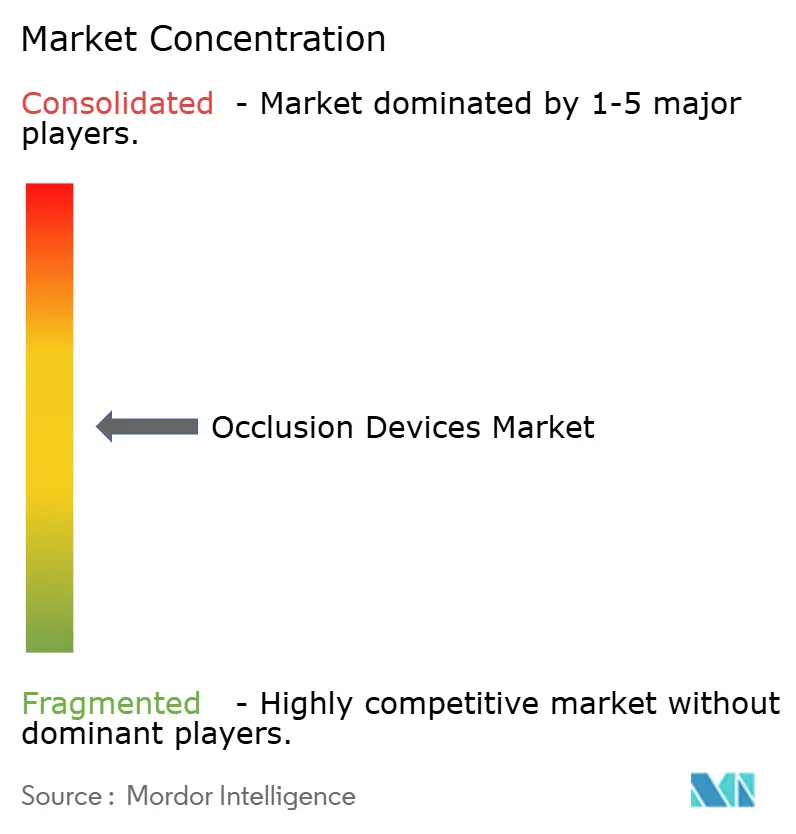

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による閉塞デバイス市場分析

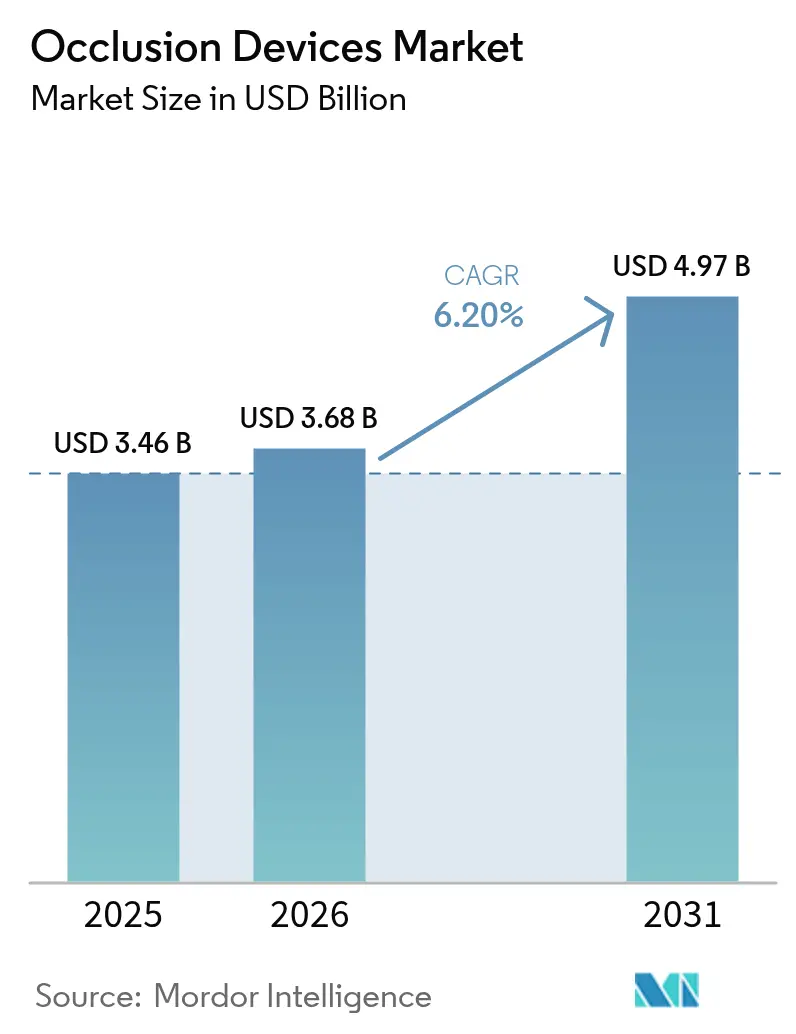

閉塞デバイス市場規模は2025年に34億6,000万米ドルと評価され、2026年の36億8,000万米ドルから2031年には49億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は6.20%です。

予測期間全体を通じて、低侵襲神経血管および末梢インターベンションへの需要増加、複雑な処置の外来設定への着実な移行、AI対応デバイスに対する規制の明確化が、市場拡大を総合的に支えています。入院期間短縮に向けたプロバイダーへの持続的な圧力と、脳卒中および動脈瘤ケアに対する保険適用範囲の拡大が、次世代閉塞システムの購入を後押ししています。生体吸収性ポリマーを中心とした材料革新が新たな商業的ホワイトスペースを開拓する一方、高品質合金のサプライチェーンへのストレスと専門的なトレーニングの必要性が、一部の低資源地域における成長を抑制しています。ポートフォリオの幅広さ、臨床エビデンスのリーダーシップ、AIおよびロボット支援の迅速な統合が、閉塞デバイス市場における中核的な競争上の優位性であり続けています。

主要レポートのポイント

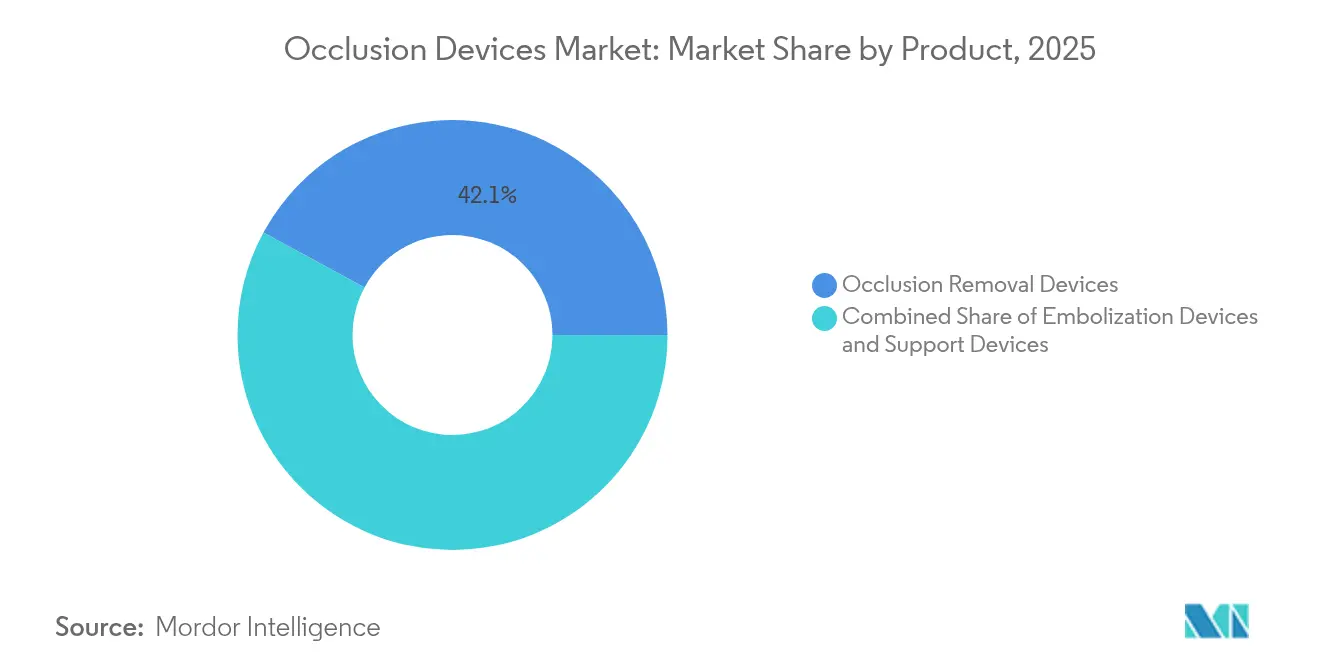

- 製品タイプ別では、閉塞除去デバイスが2025年の閉塞デバイス市場シェアの42.10%を占め、塞栓デバイスは2031年にかけて年平均成長率7.88%で拡大する見込みです。

- 材料別では、ニチノールが2025年の閉塞デバイス市場規模の43.40%のシェアを占め、生体吸収性ポリマーは2031年にかけて年平均成長率11.20%で進展しています。

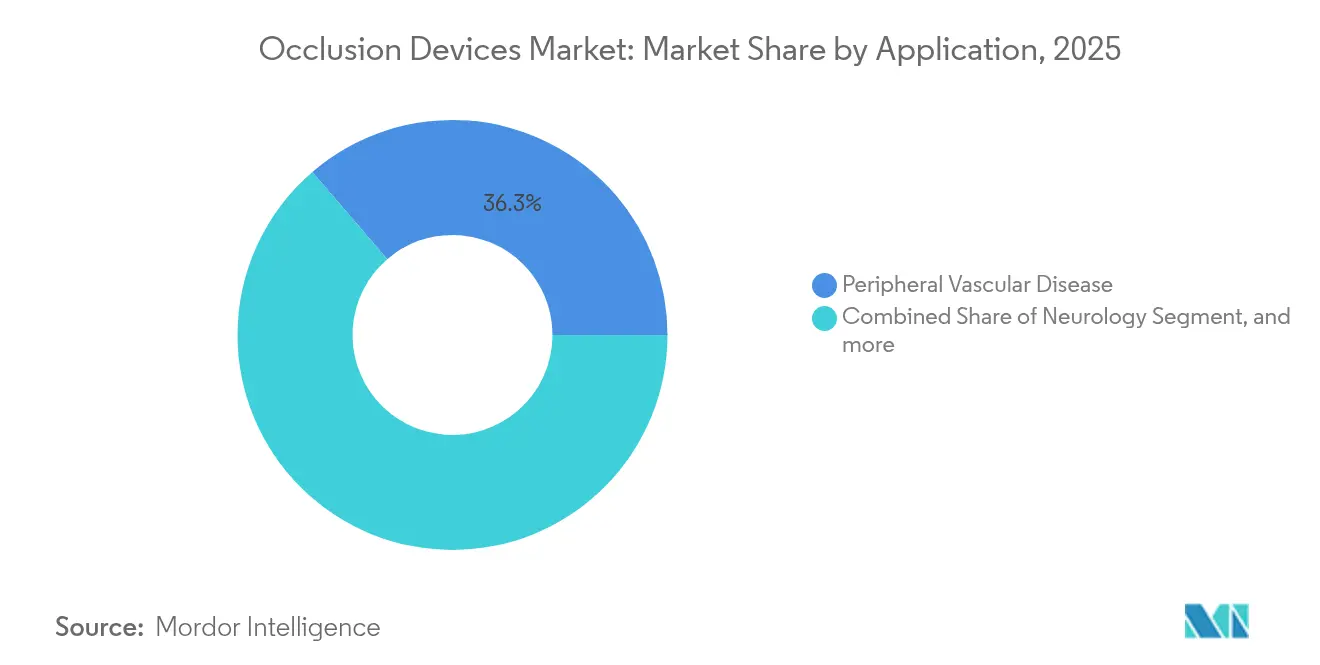

- 用途別では、末梢血管疾患が2025年の閉塞デバイス市場規模の36.30%を占め、腫瘍学は同期間に年平均成長率9.61%で成長する見込みです。

- 疾患病理別では、虚血性脳卒中が2025年の閉塞デバイス市場の37.20%のシェアを維持し、腫瘍塞栓術は2031年にかけて年平均成長率8.33%を記録しています。

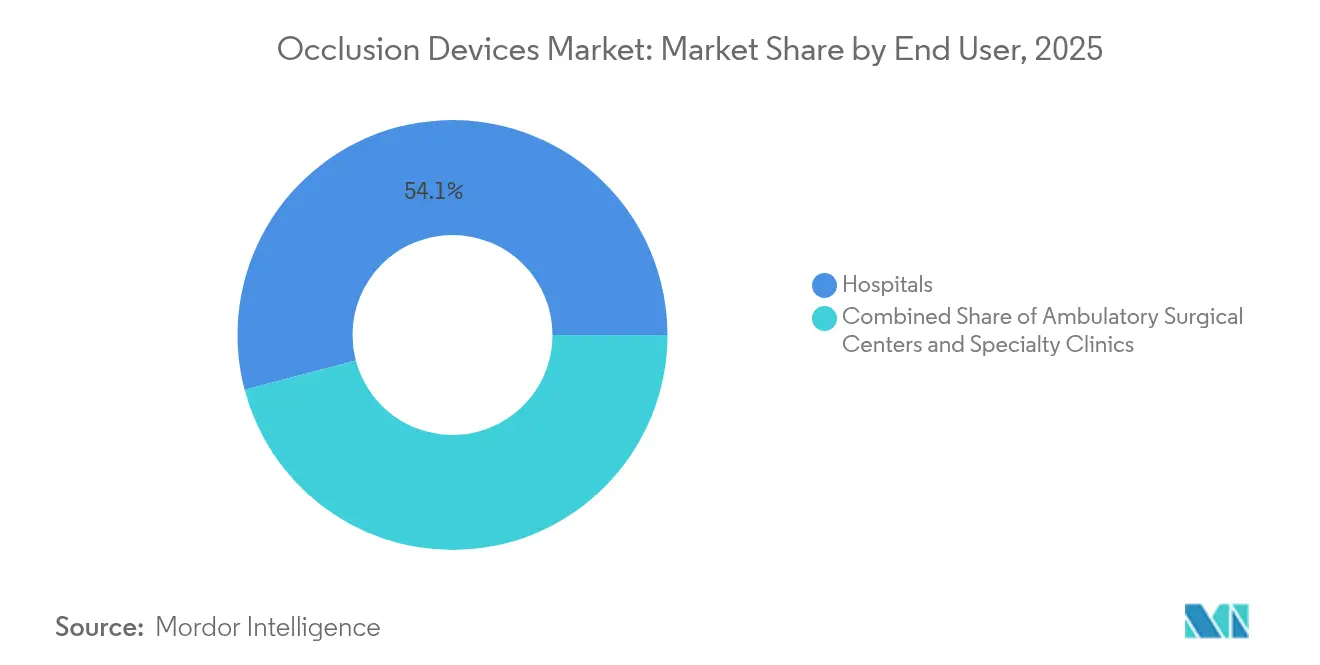

- エンドユーザー別では、病院が2025年の閉塞デバイス市場の54.10%のシェアを維持し、外来手術センターは年平均成長率10.63%を記録しています。

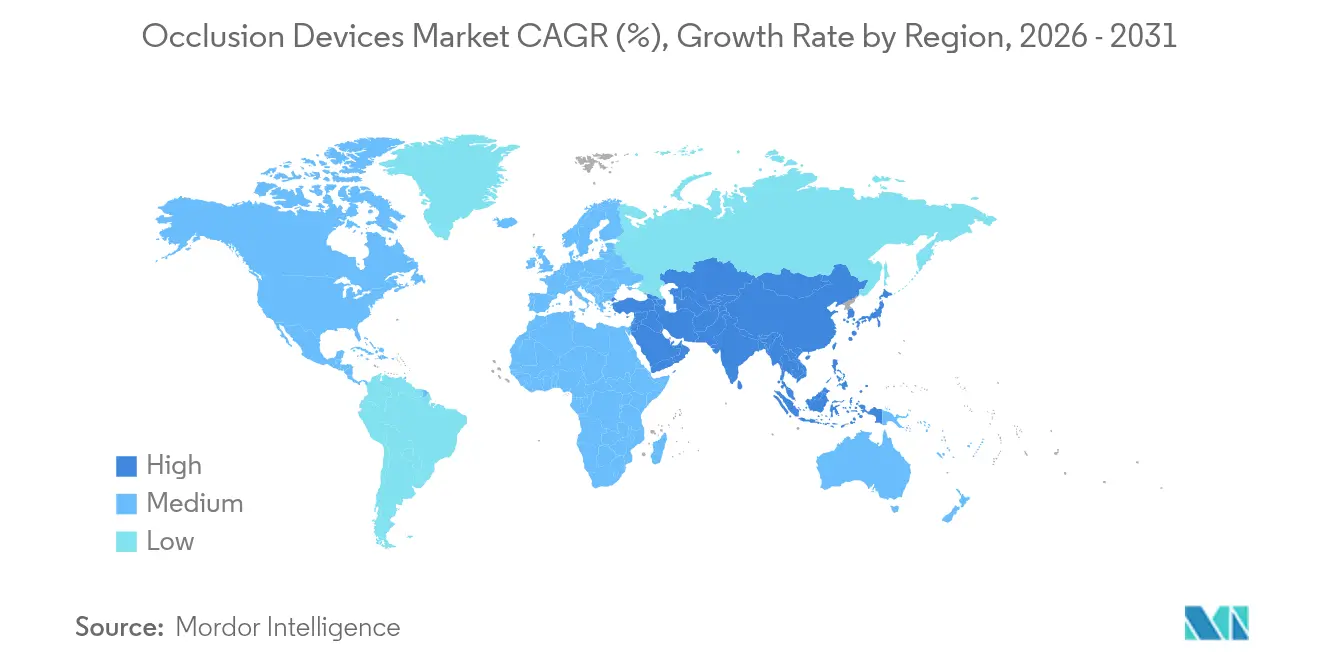

- 地域別では、北米が2025年に42.60%の収益シェアでリードし、アジア太平洋が年平均成長率12.41%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の閉塞デバイス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 低侵襲閉塞処置への 需要増加 | +1.2% | 世界全体、 北米および欧州で最も強い | 中期 (2~4年) |

| 外来血管内ケアモデルへの 移行 | +0.8% | 北米 およびEUが中心、アジア太平洋へ拡大 | 長期(4年 以上) |

| AIガイド画像診断および ロボット支援の統合 | +1.1% | 世界全体、 先進市場が主導 | 中期 (2~4年) |

| 脳卒中インターベンションに対する 保険適用範囲の拡大 | +0.9% | 北米、 欧州、一部のアジア太平洋 | 短期 (2年以下) |

| 定位放射線手術および経橈骨動脈アプローチに関連した 神経腫瘍学需要の増加 | +0.7% | 世界全体、 主要医療センターに集中 | 長期(4年 以上) |

| 生体吸収性ポリマーに向けた 材料革新 | +0.6% | 世界全体、 欧州およびアジアでR&D加速 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

低侵襲閉塞処置への需要増加

規制当局は2024年に、デリバリビリティを向上させ合併症率を低減する複数の次世代システムを承認し、低侵襲アプローチへの信頼を示しました。[1]米国食品医薬品局、「510(k)承認 2024年」、fda.gov 比較研究では、閉塞デバイスが開腹手術に代わる場合、入院期間が1.5~2日短縮され、エピソード総コストが15~20%削減されることが示されています。これらの臨床的・経済的メリットは、特に償還に敏感な環境においてプロバイダーの採用を促進しています。低侵襲プロトコルが標準化されるにつれ、外来センターは二桁台の件数増加を報告しており、同日退院を支援するデバイスへの需要を強化しています。高齢化人口における脳卒中および末梢動脈疾患の発生率が上昇する中、低侵襲閉塞ソリューションは将来の治療アルゴリズムの中心であり続けています。

外来血管内ケアモデルへの移行

2025年に更新されたCMS支払いルールにより、外来設定でのより広範な血管内処置リストが償還対象となりました。[2]メディケア・メディケイドサービスセンター、「病院外来予定支払いシステム 2025年」、cms.gov この変化により、外来手術センターは病院に対するコスト優位性を維持しながら、プレミアム閉塞プラットフォームへの投資が可能になりました。多施設レジストリのデータは、外来手術センターの処置において同等の安全性プロファイルと25~30%低い総コストを示しています。支払者は施設費用の削減から恩恵を受け、保険会社は病院外でのより多くのケースを承認するよう促されています。メーカーは、より小さな処置室向けに設計されたコンパクトなコンソールと単回使用キットで対応しています。血管内処置件数に占める外来の割合が増加するにつれ、携帯性、使いやすさ、堅牢な臨床性能のバランスを取るデバイスへの需要が集中しています。

AIガイド画像診断およびロボット支援の統合

2025年に発行されたFDAドラフトガイダンスは、適応アルゴリズムの明確な承認経路を定義し、サプライヤーがAIを閉塞システムに直接組み込む確実性を提供しています。臨床試験では、AIガイドナビゲーションを使用した場合、デバイス配置精度が15~20%向上し、透視時間が短縮されることが強調されています。ロボットプラットフォームはさらにオペレーターのばらつきを低減し、困難な解剖学的構造を持つ患者への適応を拡大しています。早期採用者は、より速い学習曲線とスタッフの放射線被曝低減を記録しています。競争上の優位性は、アルゴリズムの改良を促進する検証済みデータセットとポストマーケットサーベイランスインフラにますます依存しており、後発参入者にとって高い参入障壁を生み出しています。

脳卒中インターベンションに対する保険適用範囲の拡大

2025年のメディケア医師報酬スケジュールは、機械的血栓除去術だけでなく、介護者トレーニングおよびフォローアップサービスに対する償還も引き上げ、脳卒中ケアの全体的な継続性を認識しています。民間保険会社はポリシーを整合させ、予防的動脈瘤治療へのアクセスを拡大しています。新興の遠隔脳卒中ネットワークは、地域病院と都市部の脳卒中センターを結び、治療までの時間指標を改善し、これまで十分なサービスを受けていなかった地域でのデバイス需要を刺激しています。アジア太平洋全域での同様の適用範囲拡大は、政府が増加する脳血管疾患の負担に対処する中、地域の二桁成長を支援しています。

抑制要因の影響分析*

| 抑制要因 | (~)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 資源が限られた環境における 高い資本コスト | -0.8% | 世界全体、 新興市場および農村部で最も深刻 | 長期(4年 以上) |

| 神経閉塞技術に対する トレーニング需要 | -0.6% | 世界全体、 農村部・医療過疎地域で特に深刻 | 中期 (2~4年) |

| フロー・ダイバージョンにおける 材料安全性への懸念 | -0.4% | 世界全体、 EUおよび北米で監視強化 | 短期(2年 以下) |

| 高品質合金の 脆弱なサプライチェーン | -0.5% | 世界全体、 アジア太平洋の製造拠点で最も影響大 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

資源が限られた環境における高い資本コスト

新興経済国の医療プロバイダーは、競合する支出優先事項の中でプレミアム閉塞システムへの資金調達に苦労しています。通貨の変動性と、サプライヤーが購入者に転嫁するEU MDR関連のコンプライアンスコストにより、取得価格が15~25%上昇しています。[3]Johnson & Johnson、「2024年年次報告書」、jnj.com リースや共有サービスモデルなどの資金調達の革新が障壁を部分的に緩和していますが、脳卒中の負担が高い農村病院では普及が遅れています。一貫したデバイスアクセスがなければ、これらの地域は悪化した転帰とケア格差の拡大というリスクに直面します。

神経閉塞技術に対するトレーニング需要

高度な機械的血栓除去術またはフロー・ダイバージョン処置の習得には50~100件の指導下症例が必要であり、認定オペレーターの数が制限されています。労働力不足は主要な学術センター以外で顕著であり、地理的な利用格差を生み出しています。AIガイドシステムは学習曲線を短縮しますが、標準化された認定はまだ均一ではありません。専門学会はグローバルカリキュラムを展開していますが、メンタープログラムの拡大には時間がかかり、フロンティア市場における短期的な成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:除去デバイスがリードを維持する中、塞栓デバイスが急増

除去デバイスは、迅速な血管再開通が転帰を左右する緊急脳卒中ケアにおける不可欠な役割により、2025年の閉塞デバイス市場の42.10%を確保しました。堅牢な臨床ガイドラインと有利な償還が安定した需要を維持する一方、強化された血栓係合ステントリトリーバーなどの反復的な設計の進歩が臨床性能を向上させています。新興の小型化されたコイルリトリーバーは治療可能な解剖学的構造を拡大し、セグメントの回復力を強化しています。同時に、塞栓デバイスは腫瘍学および予防的動脈瘤ワークフローの成長に牽引され、2031年にかけて年平均成長率7.88%を記録しています。プロバイダーは、塞栓剤とデリバリーカテーテルをパッケージ化した組み合わせ治療キットをますます好み、処置効率を向上させています。サポートデバイスは、複雑な血管構造全体にわたる精密な展開を可能にするマイクロカテーテル、ガイドワイヤー、および補助ツールを供給しながら並行して成長しています。

臨床医は、超追跡性ステントリトリーバーのおかげで、かつては到達不可能と考えられていた遠位脳卒中領域での除去デバイスの利用拡大を報告しています。メーカーは、デリバリビリティを向上させながら触覚フィードバックを維持する造影マーカーと耐キンク性シャフト設計を統合しています。塞栓イノベーターは、より低い再開通率で確実な閉塞を達成する生体活性コイルと液体塞栓剤に注力しています。腫瘍学的および外傷の適応症が拡大するにつれ、収益のバランスはゆっくりと塞栓デバイスに傾いていますが、緊急神経血管用途が閉塞デバイス市場内での除去システムの優位性を守っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:ニチノールが支配するが生体吸収性材料が加速

2025年シェア43.40%のニチノールは、形状記憶と超弾性特性が蛇行した脳血管解剖学に適合するため、高性能閉塞デバイスの基盤であり続けています。サプライヤーは合金純度と表面処理を改良し、ニッケルイオン放出を軽減し内皮化を促進しています。プラチナは、精細な解剖学的可視化のための高い造影性を必要とする症例に引き続き使用されています。対照的に、生体吸収性ポリマーは年平均成長率11.20%を記録しており、長期的な画像アーチファクトを回避し将来のインターベンションを可能にする一時的な足場への臨床医の需要を反映しています。初期の臨床プログラムは予測可能な分解プロファイルと良好な炎症反応を示していますが、製造歩留まりと滅菌プロトコルは依然としてコストプレミアムを加えています。

デバイスメーカーは、視認性と吸収性を組み合わせるためにポリマーマトリックスに造影性繊維を埋め込むハイブリッド構造を探求しています。規制機関は厳格なインビボ分解データを要求しており、一部のコンセプトの市場参入を遅らせています。しかし、スケール効率が実現すれば、生体吸収性材料は永久インプラントが生涯リスク管理上の課題をもたらす適応症を拡大することが期待されています。金属の耐久性とポリマーの利便性の競争は、予測期間全体を通じて材料R&D予算を形成する可能性が高いです。

用途別:腫瘍学が急成長の柱として台頭

末梢血管疾患は、四肢救済および慢性閉塞緩和のための確立された血管内プロトコルを背景に、2025年の閉塞デバイス市場規模の36.30%のシェアを維持しました。このセグメントは予測可能な基本収益を提供していますが、その成長曲線は成熟しています。腫瘍学用途は年平均成長率9.61%を記録しており、閉塞を活用して化学塞栓術および放射線塞栓術を腫瘍に直接送達し、全身毒性と回復時間を短縮しています。神経血管脳卒中の適応症は、国家脳卒中ネットワークの普及に伴い堅調を維持し、泌尿器科は良性前立腺肥大症および動静脈奇形に対する塞栓術の増加から適度な恩恵を受けています。

インターベンショナル腫瘍医は、標的塞栓術が全身療法に先行する場合の生活の質スコアの改善を報告しています。AIアシスト画像診断は病変ターゲティングを強化し、臨床転帰をさらに向上させています。薬物送達専門家との業界パートナーシップは、塞栓粒子が薬物キャリアとしても機能する組み合わせレジメンの共同開発を目指しています。デバイスと医薬品の境界線のこの曖昧化は、閉塞デバイス市場内での将来の腫瘍学中心の収益ストリームを加速させる可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

疾患病理別:腫瘍塞栓術が勢いを増す

虚血性脳卒中は2025年収益の37.20%を占め、即時の機械的インターベンションを必要とする最大の病理セグメントとしての確固たる地位を反映しています。多施設レジストリからのエビデンスは、現代のステントリトリーバーによる85%超の再開通成功率を示しており、強い需要を維持しています。腫瘍塞栓術は年平均成長率8.33%で成長しており、インターベンショナルラジオロジーが一部の肝細胞癌および腎腫瘍において緩和から根治的意図へと拡大しています。脳動脈瘤治療は予防的フロー・ダイバージョンから恩恵を受け、末梢動脈閉塞件数は糖尿病有病率と並行して増加しています。

破裂および未破裂動脈瘤におけるWEB 17などのデバイスの検証された性能は、医師の信頼を広げています。一方、腫瘍学プロトコルは術中出血を減少させるための段階的塞栓術アプローチを採用しており、患者が複数のセッションを経るにつれて繰り返しの収益機会を提供しています。高齢化人口とともに癌の発生率が上昇するにつれ、腫瘍塞栓術のニッチは市場全体の拡大を支える戦略的な柱へと進化しています。

エンドユーザー別:外来手術センターが急速に病院との差を縮める

病院は2025年の閉塞デバイス市場収益の54.10%を提供し、複雑な症例に必要な包括的な画像診断スイートと神経集中治療能力を活用しました。それにもかかわらず、外来手術センターは改訂された支払いインセンティブと携帯型画像診断ソリューションが日常的な脳卒中および塞栓処置の対応を可能にするにつれ、年平均成長率10.63%を記録する見込みです。専門クリニックは中間的な位置を占め、狭い専門知識が紹介トラフィックを促進する選択的な腫瘍学的または末梢インターベンションに注力しています。

外来手術センターのオペレーターは、より短い入院サイクルによる25~30%のコスト削減と高い患者満足度を挙げています。メーカーは現在、外来手術センターの処置室に合わせたコンパクトな資本設備バンドルを提供しています。遠隔プロクタリングとAI対応ガイダンスはさらにトレーニングのハードルを下げ、地域の医療環境が都市病院の転帰に匹敵するのを支援しています。予測期間にわたり、外来手術センターへ移行する症例は調達パターンを再形成し、重量級の資本財よりも統合された使い捨て品と画像診断ソフトウェアサブスクリプションを提供するサプライヤーを優遇するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年収益の42.60%を生み出し、メディケア償還の確実性、密な脳卒中センターネットワーク、および学術病院と業界パートナーにまたがる成熟したイノベーションエコシステムに支えられています。AIおよび生体吸収性材料に関するFDAの継続的な政策の明確化は、新規閉塞ソリューションにとって有利な上市環境を維持しています。カナダの単一支払者システムは脳卒中予防への追加資金を誘導し、メキシコの官民病院拡大は徐々に処置能力を追加しています。人材の集中と強力な支払者・プロバイダーの整合性は、コスト抑制圧力の激化にもかかわらず北米のリーダーシップを維持しています。

アジア太平洋は2031年にかけて年平均成長率12.41%で最も速い地域成長率を記録しており、急速な病院建設、保険適用の拡大、および高齢化市民の間での脳血管疾患有病率の増加に支えられています。中国の数量ベース調達フレームワークは価格を圧縮していますが、膨大な処置件数と省レベルの脳卒中センター展開がマージン圧力を相殺しています。日本は高精度マイクロカテーテルと先進合金組成の研究をリードしていますが、人口動態の逆風が長期的な処置成長を緩和しています。インドは、神経インターベンショナルトレーニングパイプラインの改善と中産階級の保険適用の増加により、インフラのギャップにもかかわらず高い二桁台のユニット成長を提供しています。韓国とオーストラリアは、高度急性期三次施設と活発な臨床試験参加に支えられた安定した需要を提供しています。

欧州は、堅牢な普遍的医療システム、大陸全体の脳卒中ケアプロトコル、および複数市場への上市を迅速化するEU全体の規制調和に牽引され、安定した中一桁台の成長を維持しています。ドイツのエンジニアリング強みは地域製造クラスターを支援し、英国はブレグジット後の調整を乗り越えながらガイドライン策定と転帰研究において影響力を維持しています。南欧市場は病院近代化への資本を誘導するEU結束基金から恩恵を受け、東欧は償還フレームワークが成熟するにつれ長期的な上昇余地を提供しています。欧州医薬品庁とFDAの協力イニシアチブはエビデンス共有を加速し、大西洋横断製品上市の市場参入までの時間を短縮しています。

競争環境

市場集中度は中程度であり、多角化されたコングロマリットと特化した神経血管専門企業が重複する処置領域で競合しています。StrykerによるInari Medicalの49億米ドルの買収とJohnson & JohnsonによるShockwave Medicalの131億米ドルの買収(2025年)は、閉塞、アテレクトミー、および血管内砕石術をバンドルしてエピソード全体の経済性を取り込むことを目的とした垂直統合戦略を示しています。これらの取引は、脳卒中および末梢動脈疾患ワークフローへのクロスセリングを強化し、AIアルゴリズムトレーニングに不可欠な臨床データ資産を統合しています。

技術差別化は、独自の画像診断ソフトウェアとロボットナビゲーションプラットフォームにますます依存しています。広範なポストマーケットレジストリを持つ企業は、デバイスの選択と配置をリアルタイムで最適化する機械学習エンジンを供給しています。適応アルゴリズムに関するFDAガイダンスは、検証済みデータセットを持つ企業にファーストムーバーアドバンテージを与え、スタートアップのコンプライアンスハードルを引き上げています。一方、生体吸収性ポリマーをターゲットとするイノベーターは、破壊的な材料を支援することに熱心なベンチャーキャピタルを引き付けていますが、スケールアップの課題は依然として残っています。

2024年の合金不足が狭いベンダーベースへの依存を露呈した後、サプライチェーンの回復力が戦略的優先事項として浮上しています。主要プレーヤーはニチノールのデュアルソーシングを行い、生産を地域化するための積層造形に投資しています。トレーニングとサービスネットワークは依然として重要な競争優位性であり、ベンダーはターンキー教育プラットフォームと遠隔プロクタリングを提供して、特にオペレーター密度が低い新興市場での顧客オンボーディングを加速しています。全体として、競合他社はM&A、R&D、およびサービス差別化を組み合わせて、進化する閉塞デバイス市場でのシェアを守っています。

閉塞デバイス産業リーダー

Abbott Laboratories

Boston Scientific Corporation

BTG International Ltd

Medtronic

Edwards Lifesciences

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ケアパスウェイが低侵襲かつ短期滞在型の治療法を優先し、支払者の方針が外来設定への移行を支持する分野において、製品および適応症のホワイトスペースは拡大を続けている。2025年のCMS病院外来包括支払制度(OPPS)の更新により、より多くの血管内治療手技に対する外来設定での償還が拡大され、ASC対応の閉塞プラットフォーム(コンパクトな設置面積、簡素化されたセットアップ、単回使用キット)への需要が高まっており、外来手術センターで既に見られている勢いと一致している。神経血管および末梢塞栓術に関しては、Okami MedicalsのLOBO血管閉塞システム(510(k)、2026年4月)を含む新規閉塞・塞栓システムに対する最近のFDA認可が、プレディケートベースの製品更新の安定した頻度を示しており、送達性、視認性、血管適合設計機能における差別化の余地がさらに広がっている。

構造的心臓閉塞も、左心房付属器(LAA)の除外・閉塞が新規参入者と拡大するデバイスラインナップを呼び込むにつれて、より競争的でイノベーション主導の分野になりつつある。Edwards LifesciencesのEcliptis LAA除外システムに対するFDA 510(k)認可(2026年6月)、およびGenesee BioMedicalsのATLAAS心外膜LAA閉塞デバイスに対する510(k)認可(2026年5月)は、既存のLAA大手企業を超えたパイプライン活動を浮き立たせている。これにより、画像診断ワークフローを含む手技効率と臨床エビデンスの生成が、病院の購買決定において中心的な位置を占め続けている。並行して、MicroPort NeuroTechsのNUMEN Heliaスプリングコイル塞栓システムに対するFDA承認(2026年5月)など、対象を絞った神経血管イノベーションも継続しており、標準的なコイルやプラグでは送達に限界がある複雑な病変解剖学的構造において機会を支え、より広範なポートフォリオカバレッジが病院の症例標準化を支援する可能性がある。

最近の業界動向

- 2026年6月:Edwards Lifesciencesが、左心房付属器(LAA)除外システムEcliptisに対するFDA 510(k)認可を取得した。この認可は構造的心臓閉塞分野に新たなブランド選択肢を追加し、手技ワークフロー、画像適合性、臨床エビデンスが採用に影響するLAA治療エコシステムにおける競争圧力を高めている。

- 2026年2月:Abbottが、Amulet 360 LAAオクルーダーに関するVERITAS試験の45日間の良好な結果を発表した。この最新情報は、医師の選好や病院の構造的心臓プログラムにおける契約交渉に影響を与え得るパフォーマンス評価項目に焦点を当てることで、AbbottのLAA閉鎖における反復サイクルを支えている。

- 2024年10月:Conformal Medicalが、CLAAS AcuFORMデバイスを使用したLAA閉鎖時のICEガイド画像診断を評価する欧州のGLACE試験の登録を開始した。この試験活動は、代替LAA閉鎖アプローチに関する臨床エビデンス生成を拡大し、手技の簡素化と画像診断ガイド下ワークフローへの継続的な投資を示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、低侵襲手技において血管や解剖学的開口部を閉塞、封止、または閉鎖し、出血や異常な血流を制御するために使用される医療用閉塞デバイスを対象とする。収益は対象地域におけるデバイス販売時点で測定される。

対象範囲の除外事項:手技料、医師サービス、および閉塞手技の前後に行われる可能性のある単独の診断画像診断は除外する。

セグメンテーション概要

- 製品別

- 閉塞除去デバイス

- コイルリトリーバー

- ステントリトリーバー

- その他の除去デバイス

- 塞栓デバイス

- サポートデバイス

- 閉塞除去デバイス

- 材料別

- ニチノール

- プラチナ

- 生体吸収性ポリマー

- 用途別

- 末梢血管疾患

- 神経学

- 腫瘍学

- 泌尿器科

- その他の用途

- 疾患病理別

- 虚血性脳卒中

- 脳動脈瘤

- 末梢動脈閉塞

- 腫瘍塞栓術

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

モデル構築を開始する前に、需要プールを整理し、前提条件を現実的なものとするためにデスクワークを実施した。米国FDAの医療機器データベースおよび安全性情報、CDCの健康統計、WHOグローバルヘルスオブザーバトリーの指標、および入手可能な範囲でのOECDの医療支出および手技関連系列などの公的資料を確認した。

モデルが本市場の実際の利用実態を反映していることを確認するために、査読済みの臨床文献(塞栓術および閉塞手技に関する臨床試験やメタ分析など)、デバイスの流通を説明するのに役立つ選定した関税・貿易統計、および製品構成に関するコメントを得るための企業開示資料や投資家向け資料も確認した。収益ベースラインの標準化と所有権変更の把握のため、有料の企業財務・インテリジェンスサブスクリプションを選択的に利用した。このリストは例示であり、研究プロセス全体を通じてデータ収集、検証、明確化のために他多数の公的資料も使用された。

一次インタビューおよび調査

介入的心臓病学、神経血管介入、末梢手技に携わる臨床医、および調達担当者と流通チャネルの担当者との一次的な対話を実施した。これらの入力を用いて、採用パターン、症例あたりの一般的な使用量、地域別の価格帯を確認し、最終モデルセットの前に弱い二次データポイントを再確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:29% | 経営幹部(CXO):12% | アジア太平洋(APAC):45% |

| ミドルティア:51% | 機能/部門リーダー:35% | 欧州・中東・アフリカ(EMEA):37% |

| 小規模プレーヤー:20% | マネージャー:53% | 南北アメリカ:18% |

市場規模算定と予測

規模算定は、閉塞使用に関連する指標を用いて手技需要と治療対象コホートを再構築するトップダウン方式から始まり、現実的な価格設定ロジックを用いてデバイス価値に変換される。検証のために、主要デバイスグループについてサンプリングした平均販売価格に予想単位数量を乗じたものなど、選択的なボトムアップ近似も実施し、構成変化に関するチャネルフィードバックも参照し、ギャップが説明できる場合には合計を調整する。

主要なモデル入力には、主要適応症別の介入手技件数(例:脳卒中および動脈瘤関連の神経症例、末梢塞栓術症例、構造的心臓閉鎖術)、症例あたりの一般的な使用デバイス数、低侵襲ケア設定への移行、ニチノールおよび白金系構造物などの材料の地域別価格帯が含まれる。また、利用状況を変化させ得る承認および安全性情報、購買行動に影響する病院対外来ケア提供地の構成比も追跡している。予測は主にシナリオ分析を用いて行われ、手技成長率と採用率は臨床ガイダンスと能力制約の範囲内で調整され、選択された経路は専門家から得た合意見解に合わせられている。国レベルの症例データが不十分な場合は、人口年齢層や疾病有病率などの代理指標を使用し、より強力な検証が得られるまで保守的な浸透率の前提を適用している。

データ検証と更新サイクル

算出結果は、手技動向の方向性、デバイス価格帯、公的資料から得られた報告済みの地域別成長ナラティブなど、独立した指標とモデル化された収益を比較することで検証される。急激な変化があれば注意が促され、入力前提に遡って検討し、承認前に再度確認される。

モデルおよび報告書は複数のアナリストによる確認を経て、地域、デバイスグループ、または想定価格の間に大きな差異が生じた場合には追加確認の連絡が行われる。レポートは年次で更新され、主要な承認、安全性通知、または量に影響を与え得る政策変更などの重要事象が発生した場合には中間更新が行われる。提供前には最新の情報を反映するよう改めて確認作業を実施する。

Mordor Intelligenceの閉塞デバイス市場推定値と他の公表推定値の比較

公表されている市場数値は、同様のデバイスについて言及していても大きく異なる場合がある。これは各調査が独自の対象リスト、基準年、価格設定方法を選択しているためである。差異は、国レベルの報告が一貫していない場合に手技件数がどのように推定されるかによっても生じる。

主な差異は、卵管および消化管閉塞製品が塞栓術・血管閉塞デバイスと合わせて計上されているかどうかに起因する。Mordor Intelligenceは介入的閉塞・塞栓術の使用例を対象範囲として扱い、隣接する避妊関連デバイスやより広範な消化管デバイスカテゴリーを合計に混在させないようにしている。差異は、平均販売価格の持ち込み方法、通貨が単一の変換時点に標準化されているかどうか、新たな承認や安全性の更新後に前提がどの程度の頻度で更新されるかによっても生じる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.46 B (2025) | |

| 業界出版社A | USD 4.00 B (2024) | より早い基準年を採用しており、製品対象範囲に卵管閉塞を含めているため、介入手技件数が同程度であっても合計が高くなる可能性がある。 |

| グローバル出版社B | USD 6.44 B (2025) | 心臓、血管、消化管の閉塞デバイスをまとめてカバーする、より広範な製品範囲を適用しており、より高い合計値は、より速いASP(平均販売価格)進行の前提にも影響される。 |

表全体を見ると、その差異の大部分は、何が閉塞デバイス市場としてカウントされるか、そして予測期間にわたって価格設定がどのように反映されるかによって説明される。当社のアプローチは、手技に関連した需要指標、症例あたりの実際の使用状況、地域レベルの価格帯にトレース可能な形を維持しており、これにより最終的な数値は意思決定の際に再現・検証しやすくなっている。

レポートで回答される主要な質問

閉塞デバイス市場の現在の規模はどのくらいですか?

閉塞デバイス市場規模は2026年に36億8,000万米ドルであり、年平均成長率6.20%で2031年までに49億7,000万米ドルに達する見込みです。

どの製品セグメントが市場をリードしていますか?

閉塞除去デバイスは、緊急脳卒中インターベンションにおける役割に牽引され、2025年に42.10%の収益シェアでリードしています。

外来手術センターが将来の成長にとって重要な理由は何ですか?

CMSの償還拡大により、外来手術センターは血管内処置のコスト効率の高い場所となり、このエンドユーザーセグメントの2031年にかけての年平均成長率10.63%を支援しています。

最も急成長している地域はどこですか?

アジア太平洋は年平均成長率12.41%を記録しており、急速な医療インフラ開発と脳卒中有病率の上昇に牽引されています。

製品開発を形成している材料革新は何ですか?

生体吸収性ポリマーは年平均成長率11.20%で成長しており、永久インプラントに関する懸念に対処し、新たな治療機会を開拓しています。

人工知能は閉塞デバイス処置にどのような影響を与えていますか?

FDAガイドのAI統合は配置精度を最大20%向上させ、処置時間を短縮し、早期採用者に競争上の優位性を与えています。

最終更新日: